E-Commerce Paper | M&A Insights - Marktkonsolidierung weiterhin Trend im Online-Handel - Walter Fries

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

E-Commerce Paper | M&A Insights Marktkonsolidierung weiterhin Trend im Online-Handel August 2016

Chancen erkennen, Chancen nutzen. Wie das Internet und das Smartphone ist auch E-Commerce aus dem täglichen Leben der meisten Menschen nicht mehr wegzudenken. Der Online Handel hat sich mittlerweile weltweit etabliert. Die technologischen Innovationen machen jedoch auch vor dem E-Commerce nicht Halt. In der Regel steht dabei das Ziel im Vordergrund, das Leben der Menschen zu vereinfachen und ihnen den größtmöglichen Service zu bieten. Gleichzeitig sollten gewisse Effizienz- und Nachhaltigkeitsgedanken aber nicht außer Acht gelassen werden. Ob sich Innovationen etablieren und langfristig Bestand haben, können jedoch nur die Märkte selbst entscheiden. Um eine entsprechende Nachfrage zu generieren, ist neben der richtigen Preispolitik sowie diversen anderen Faktoren vor allem der richtige Zeitpunkt (time-to-market) ausschlaggebend. Auch wenn der Online Handel die Reifephase – zumindest in einzelnen Segmenten – erreicht hat, wofür die zunehmende Marktkonsolidierung spricht, werden Innovationen sowohl auf technologischer Basis als auch in Bezug auf das Geschäftsmodell entscheiden, wie sich der Markt weiterentwickeln wird. Als Schlagworte können u.a. Online-Plattformen, Mobile-Strategien, City Logistik sowie auch Virtual Reality genannt werden. Alle diese Entwicklungen könnten den E-Commerce schlagartig und dauerhaft verändern. Innovative Online-Plattformen Welchen Einfluss Online-Plattformen haben, zeigt der Fall Zalando. Durch hohe Investitionen auf technologischer Ebene soll Zalando zu einer servicegetriebenen Plattform für Fashion Brands weiterentwickelt werden. Wenn dies gelingt, könnte die Plattform den Online Fashion Markt vollständig verändern, da die Hersteller (Brands) selbst die Waren verkaufen und Händler als Intermediär zum Kunden entbehrlich machen würden. Eine ähnliche Entwicklung ist gerade in China bei WeChat zu beobachten. Die als „Super-App“ bezeichnete App des Unternehmens Tencent verbindet Messenger-Dienste, ein Social Network, E-Commerce und Mobile Payment in einer Anwendung. So kann Mobile auch den Online Handel revolutionieren. In China scheint sich die App als All-in-One Lösung etabliert zu haben, ob ähnliches auch in der westlichen Welt gelingt, bleibt abzuwarten. Wachstum durch Erweiterungen im Service Eine interessante Entwicklung zeigt sich auch bei Amazon, die mit ihrer City-Logistik, dem Same-Day-Delivery und ihren Prime-Diensten zusätzlich zur Infrastruktur auch in die Logistik drängen. Besonders den Food & Groceries Bereich könnte dies deutlich verändern und die Verhaltensweisen der Menschen beeinflussen. Insgesamt vereinen jedoch alle Innovationen, dass der Servicegedanke im Vordergrund steht. So bleibt die spannende Frage, welche Entwicklungen sich nachhaltig am Markt durchsetzen werden. Häufig können M&A Deals bereits als Indikator herangezogen werden und die Strategien der einzelnen Marktakteure offenbaren. Wir, die WALTER FRIES Corporate Finance, präsentieren Ihnen, basierend auf unserer langjährigen E-Commerce Branchenerfahrung, im vorliegendem E-Commerce Paper die neuesten M&A Insights sowie die TOP 20 Transaktionen aus dem laufenden Jahr 2016. Wie gewohnt, fassen wir die neuesten Entwicklungen aus den unterschiedlichen E-Commerce Segmenten #Fashion, #Home&Living, #Beauty&Health sowie den weiteren Segmenten zusammen. Zum Abschluss des E-Commerce Papers haben wir für Sie einen M&A-Transaktionsprozess grafisch aufbereitet. Wir wünschen Ihnen viel Freude beim Lesen. Ihr Thorsten Hackspiel und Christian Eckhardt E-Commerce Paper | M&A Insights Seite 2 von 15

E-COMMERCE 2016 – REIFEPHASE IN SICHT?

Zukunftsszenarien für den Onlineumsatz 2015 - 2020 in Mrd. €

120

100

98,9

80

65,9

60

42,0 50,4

40

21,1

20

0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

dynamisch +18,7% Trend +9,7% stagnierend +3,7%

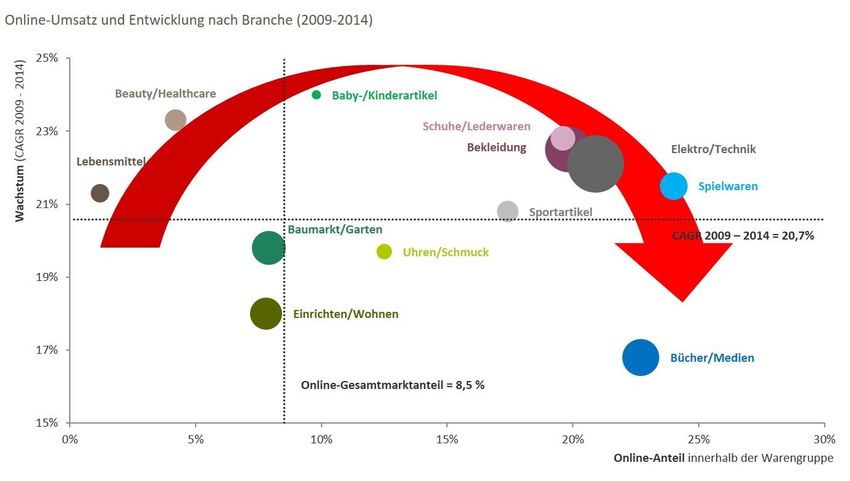

Der Reifeprozess des Marktes geht weiter - Sättigung in einzelnen Segmenten zu erkennen

Nach knapp unter 10 % Wachstum für den Gesamtmarkt im Jahr 2015 liegen die Wachstumsraten dem Trend zu

Folge zukünftig ebenfalls im hohen einstelligen Bereich. Wie bereits in den Vorjahren setzt sich das für 2016

prognostizierte Wachstum von ca. 8,1 % sehr unterschiedlich aus den einzelnen E-Commerce Sortimentskategorien

zusammen.

Bei genauerem Blick lässt sich folgendes Ungleichgewicht erkennen: Online-Umsätze von Warengruppen, die bisher

eher selten im Netz gekauft wurden, verzeichnen inzwischen höhere Zuwachsraten, wohingegen im Falle der

Gütergruppen, die schon seit vielen Jahren mit größter Selbstverständlichkeit online gekauft werden, langsam aber

sicher eine gewisse Marktreife zu verzeichnen ist.

E-Commerce Paper | M&A Insights Seite 3 von 15

Quelle: GfK-Studie „eCommerce: Wachstum ohne Grenzen?“, Juli 2015 Beispielsweise sind die Online-Umsätze in den seit jeher umsatzstarken Bereichen #Fashion (Clothes&Shoes) oder #ConsumerElectronics&PhysicalMedia in 2015 zwar weiterhin gewachsen, allerdings mit einer im Vergleich zu anderen Gütergruppen relativ geringen Dynamik. Leicht überdurchschnittliche Wachstumsraten wurden dagegen für die Segmente #Food, #Cosmetics&Pharmaceuticals und #Furniture&HomeAppliances ermittelt. E-Commerce Paper | M&A Insights Seite 4 von 15

Prognostizierte Umsatzentwicklung der E-Commerce Segmente bis 2020 in Mrd. €

70,0

60,0

14,5

14,0

50,0

13,4

12,9 8,4 Special Interest

40,0 12,3 7,7

11,7 7,0 Furniture & Home Appliances

5,8

10,8 6,3 5,4

5,6 5,0

Food, Cosmetics & Pharmaceuticals

30,0 4,9 4,6

4,0 4,2 13,8 Consumer Electronics & Physical Media

3,8 13,3

3,5 12,4 Clothes & Shoes

20,0 11,5

11,0

10,5

9,8

10,0 18,1 19,6

15,0 16,5

11,4 12,3 13,6

0,0

2014 2015 2016 2017 2018 2019 2020

Quelle: Statista 2016 – Digital Market Outlook Deutschland

Prognostiziertes Umsatzwachstum der E-Commerce Segmente bis 2020 in %

25

23,3

20

Total

Clothes & Shoes

14,5

15

12,2

Consumer Electronics & Physical

11,3 Media

10,8

10,4 10,3 10,1

9,7 9,5 Food, Cosmetics & Pharmaceuticals

9,3

10 9,4 9,4

9,3 8,4 8,5

7,7 7,8

8,1 Furniture & Home Appliances

8,1 7,7 7,5 7,3

5,4 7,7

7,3 7,6 4,9 7,4 6,3

5 4,2 4,1 3,9

Special Interest

4,6 4,7

3,8

0

2015 2016 2017 2018 2019 2020

Quelle: Statista 2016 – Digital Market Outlook Deutschland

E-Commerce Paper | M&A Insights Seite 5 von 15

TOP 20 E-COMMERCE DEALS IN 2016 NACH VOLUMEN IN USD*

Amount

No. Paid Company Country Investor/Buyer Sector Deal Type

(USDm)

1 $3,000 Jet.com USA Wal-Mart Diversified Acquisition

2 $1,250 Ele.me China Alibaba Group Holding Ltd. Food Investment

3 $1,000 Lazada Group Singapore Alibaba Group Holding Ltd. Diversified Acquisition

Beauty &

4 $1,000 Dollar Shave Club USA Unilever Acquisition

Accessories

Spain &

5 $550 Privalia & Eboutic Vente Privée Fashion Acquisition

Switzerland

Global Fashion

6 $362 Luxemburg Rocket Internet Fashion Investment

Group

7 $250 Gilt Groupe USA Hudson’s Bay Company Fashion Acquisition

8 $200 Snapdeal India Consortium Diversified Investment

9 $137 Lazada Group Singapore Alibaba Group Holding Ltd. Diversified Investment

10 $119 Chuchujie China New Horizon Capital, SBCVC Diversified Investment

11 $117 Whistle USA Mars Petcare Petcare Acquisition

12 $115 Yoox Net-a-Porter Italien Alabbar Enterprises Fashion Investment

Temasek, IDG Capital Partners,

13 $110 Farfetch UK Fashion Investment

Eurazeo

14 $108 Deezer Germany Access Industries, Orange Media Investment

15 $100 Mophie USA ZAGG Diversified Acquisition

16 $100 Wallapop Spain Letgo Diversified Acquisition

17 $100 BeiBei China Consortium Fashion Investment

China Mercants Bank, Tiantu

18 $93 Juanpi China Fashion Investment

Capital

19 $83 Africa Internet Group Nigeria AXA Insurance Diversified Investment

20 $74 Mercari Japan Consortium Diversified Investment

*Nur Deals mit veröffentlichtem Transaktionsvolumen

Quelle: internetdealbook.com, eigene Recherche

click

E-Commerce Paper | M&A Insights Seite 6 von 15

ONLINESEGMENT #FASHION Fashion nach wie vor umsatzstärkstes E-Commerce Segment Die Deutschen kaufen online am liebsten Bekleidung und Schuhe. Das geht aus Daten des Bundesverbands E-Commerce und Versandhandel Deutschland hervor. Dabei geben sie dieses Jahr voraussichtlich über 13,5 Mrd. Euro für Shirts, Jacken und Schuhe aus. Global gesehen umfasst das umsatzstärkste E-Commerce Segment ein Marktvolumen von 353,6 Mrd. Euro. Insgesamt werden am Modemarkt inzwischen über 20 % aller Käufe online abgewickelt. Angesichts dieses anhaltenden Trends, verwundert es kaum, dass im ersten Halbjahr 2016 das Segment Fashion erneut die höchste Aktivität an M&A-Transaktionen aufweist. Konsolidierung im Bereich der Shopping Clubs geht weiter Nach der großen Einkauftour im ersten Quartal 2016 scheint Vente-Privee vorerst zur Ruhe gekommen zu sein. Bereits vor der Übernahme durch Vente-Privee hatte sich Privalia seiner Beteiligung an Dress-for-less entledigt. Nachdem der Verkauf an einen institutionellen Investor gescheitert war, wurde das Unternehmen in die Hände des Managements übergeben. Die eigenständige Weiterführung mündete vor kurzem jedoch in der unausweichlichen Insolvenz für Dress-for-less. Einen Retter findet der deutsche Shopping Club aber in der Karstadt Mutter Signa Retail, welche nach der bereits getätigten Übernahme von Outfitter nun den Aufbau einer Einzelhandelsgruppe plant. Diese soll den Konkurrenzdruck seitens der Kaufhof Mutter Hudson’s Bay Company bestehen, welche zuvor bereits die Gilt Groupe für 250 Mio. USD übernommen hatte. Da die französischen Shoppingclubs Probleme bei der Internationalisierung aufweisen, versuchen sie eher den Weg über Akquisitionen einzuschlagen. Gleiches macht auch Showroom Prive, welche die Übernahme vom italienischen Shopping Club Saldi Privati planen. Saldi Privati war erst 2015 unter Banzai an die Börse gegangen. E-Commerce Paper | M&A Insights Seite 7 von 15

Zalando investiert mehr als je zuvor Auch Zalando ist mit der Zalando Lounge im Bereich der Shopping Clubs aktiv. Übernahmen werden jedoch überwiegend auf technischer Seite getätigt. Nach Nugg.ad als zentralen Baustein für die Zalando Media Solutions und Metrigo als technische Unterstützung im Rahmen der Werbeaussteuerung übernimmt Zalando nun auch Tradebyte für die technische Umsetzung der Plattformstrategie. Außerdem wurde die Social Shopping App Amaze erworben und in Zalandos neues Update der Fleek App integriert. Über Amaze wird somit die Verbindung zu Modebloggern verstärkt, welche eine zentrale Rolle bei Fleek spielen sollen. Neben den beschriebenen Akquisitionen wurden auch die Minderheitsbeteiligungen an Anatwine und Le New Black erhöht. Anatwine stellt ähnlich wie Tradebyte eine technologisch sehr innovative Lösung dar, um Fashion Brands global zu vernetzen. Mit Le New Black, welches sich selbst als „B2B E-Commerce Plattform“ beschreibt, steigt Zalando nun ebenfalls auch in den Großhandel ein. Insgesamt hatte Zalando mit knapp 28 Mio. Euro in seine Beteiligungen und Akquisitionen im vergangenen Quartal so viel investiert wie nie zuvor. Anfang September steigt nun auch die erste „Bread & Butter by Zalando“, welche 2015 übernommen wurde und als umfangreiches Mode- und Musikfestival aufgezogen wird. Neben Shopping Clubs ist Zalando mit Zalon jedoch auch im Curated Shopping vertreten. Der Markt wird europaweit vor allem durch Outfittery und die Curated Shopping Group, welche sich Anfang des Jahres aus einer Fusion von Modomoto und The Cloakroom bildete, dominiert. Um das weitere Wachstum vor allem international zu finanzieren, erhält Outfittery eine Kapitalrunde in Höhe von 22 Mrd. USD, durch die der Anteil des Gründerteams auf 20 % verwässert. In die Reihe der Großinvestoren steigt neben Holtzbrinck Ventures, Highland Capital Partners und Northzone nun auch Octopus Ventures mit einem Anteil von knapp 13 % auf. Letzte Hoffnung für die kriselnde Global Fashion Group Nach einer deutlichen Reduzierung der Bewertung von ursprünglich 3 Mrd. USD erhält die Global Fashion Group eine weitere Finanzierung in Höhe von 330 Mio. Euro bei einer Post-Money-Bewertung von nur noch knapp 1 Mrd. Euro. Da sich kaum Kapitalgeber finden ließen, mussten die Altaktionäre Rocket Internet und Kinnevik den Hauptanteil tragen. Insbesondere das schwierige wirtschaftliche Umfeld in den Zielmärkten erschwerte den Zalando-Klonen das Erreichen der Wachstumspotentiale. Zu der Global Fashion Group gehörten zuletzt sechs Unternehmen: Dafiti in Südamerika, Namshi im Nahen Osten, Lamoda in Russland, Jabong in Indien, Zalora in Südostasien sowie The Iconic in Australien und Neuseeland. Vor allem Jabong konnte sich am indischen Markt zuletzt kaum durchsetzen. Daher scheint es nicht verwunderlich, dass Jabong nun für nur 70 Mio. USD an Flipkart verkauft und somit aus der Global Fashion Group herausgelöst wurde. Auch für Zalora wird es zunehmend schwerer im Wettbewerb mit den übermächtigen Chinesen Alibaba und Tencent sowie auch Amazon, das verstärkt in den asiatischen Markt drängt. Allein Namshi gilt in dem noch wenig besetzten Nahen Osten auf dem Weg in die Profitabilität als Lichtblick. Zusammenfassend scheint der ursprünglich angepeilte Börsengang der Global Fashion Group jedoch in naher Zukunft als unwahrscheinlich. Bei einem Umsatz von 930 Mio. Euro wies die Fashion Gruppe in 2015 einen operativen Verlust von 275 Mio. Euro auf. Für die Profitabilität scheint wohl mindestens ein Umsatzniveau von 5 Mrd. Euro erforderlich. Dennoch hält Kinnevik als Hauptgesellschafter weiter an der Global Fashion Group fest. Mit einem Investment von insgesamt 621 Mio. Euro über mehrere Finanzierungsrunden hält die schwedische Beteiligungsgesellschaft nun 35 %. Nicht nur in Bezug auf die Global Fashion Group sind Kinnevik und Rocket Internet zuletzt stärker aneinander- geraten. Nun wurde auch der Amazon-Klon Lazada mehrheitlich an Alibaba verkauft. Neben einer Kapitalerhöhung von 500 Mio. Euro zahlt Alibaba den Altgesellschaftern weitere 500 Mio. Euro für die Anteilsübernahme. Für die noch ausstehenden Anteile wurde eine Put-Call-Option vereinbart, die Alibaba 2017 ziehen und Lazada somit vollständig übernehmen kann. So scheint Rocket Internet sein Portfolio zunehmend abzubauen und sich verstärkt E-Commerce Paper | M&A Insights Seite 8 von 15

dem Food & Groceries Bereich zu widmen, da die Home & Living Beteiligungen zuletzt ebenfalls schwächelten. Aufgrund von Nachschubproblemen an aussichtsreichen Startups entwickelt sich Rocket vom Inkubator zunehmend zu einer Beteiligungsgesellschaft und damit zu einer direkten Konkurrenz für Kinnevik. Somit bleibt es wohl nur eine Frage der Zeit, wann der schwedische Investor seine verbliebene Beteiligung an Rocket Internet abstößt und sich vom einstigen Inkubator löst. Spannend wird schließlich sein, wie sich Rocket zukünftig am Markt positionieren wird. Liquiditätsmäßig sind sie nach den jüngsten Verkäufen jedoch gut aufgestellt. Bankenfinanzierung als nötige Alternative zu Venture Capital Dass E-Commerce Unternehmen immer weniger im Fokus von VC-Gesellschaften stehen und sich zunehmend andere Finanzierungsmöglichkeiten suchen müssen, zeigt nun auch der Fall Keller Sports. Immer mehr Banken und Sparkassen stellen neue Fremdfinanzierungsmodelle zur Verfügung. Ein Programm der Commerzbank nutzt Keller Sports, um mit 5 Mio. Euro seinen Lagerbestand zu finanzieren. Zuvor hatte bereits Monoqui ein Wachstumsdarlehen in Anspruch genommen. Einen anderen Weg ging hingegen Heypaula, die nun mit 930 T€ ihre Seedmatch-Kampagne abgeschlossen haben. E-Commerce Paper | M&A Insights Seite 9 von 15

ONLINESEGMENT #HOME&LIVING Große Dynamik im E-Commerce Segment Home & Living Während der Online Fashion Markt seine Wachstumsgeschwindigkeit etwas gedrosselt hat, weist das E-Commerce Segment „Home & Living“ weiterhin hohe Wachstumsraten auf. Laut IFH sollen die Online Umsätze bei einem stagnierenden Gesamtmarkt um 18 % bis 2020 wachsen. Erst danach soll eine zunehmende Reifephase einsetzen. Wie bereits in der letzten Ausgabe angekündigt wurde bekannt, dass der Home & Living Shopping Club One Kings Lane vor einem Verkauf steht. Mit Bed Bath & Beyond wurde der Käufer nun im Rahmen des stationären Einzel- handels gefunden. Da es die meisten stationären Händler nur bedingt schaffen, selbst Online Kompetenzen aufzubauen, bleibt nur der Weg, sich diese über Akquisitionen ins Haus zu holen. Beim deutschen One Kings Lane Wettbewerber Westwing scheint es hingegen etwas besser zu laufen. Mit 24 Mio. Euro konnte im Juli eine neue Finanzierungsrunde durch Kinnevik abgeschlossen werden. Im Gegensatz zu Home24, die vom schwedischen Investor deutlich abgewertet wurden, konnte Westwing seine Bewertung aber zumindest halten. Alles in allem scheinen die Rocket Internet Beteiligungen im Home & Living Bereich, jedoch wie die im Fashion Sektor, nicht den Erwartungen gerecht zu werden. Die Beteiligungsstrategie der Familie Pohlmann, die hinter dem Möbel-Discounter Poco steht, nimmt weiter Fahrt auf. Nach den Beteiligungen an Springlane und Urbanara investiert das familieneigene Family Office TriPos nun auch in die Cubitabo GmbH, zu welcher neben dem Onlineshop Bettenriese auch die Matratzenmarke „buddy“ gehört. E-Commerce Paper | M&A Insights Seite 10 von 15

ONLINESEGMENT #BEAUTY&HEALTH Zunehmende Marktkonsolidierung auch im Beauty Segment Der amerikanische Online Shop Skinstore geht von Walgreens an die britische The Hut Group, die damit ihr Portfolio weiter ausbaut. Im Jahr 2014 hatte sich die britische E-Commerce Gruppe den Private Equity Investor KKR als Minderheitsgesellschafter an Bord geholt, um zukünftige Wachstumspotentiale vor allem auch durch Akquisitionen zu nutzen, und sich damit bei der Finanzierung gegen einen Börsengang entschieden. Skinstore war bereits Teil der Übernahme von Drugstore.com an Walgreens im Jahre 2011. Da sich Drugstore.com aber vor allem wegen Wettbewerber wie Diapers.com, welche 2010 von Amazon übernommen wurden, nicht am Markt behaupten konnte, plant Walgreens vorerst den Rückzug aus dem E-Commerce. Ein Käufer für Drugstore.com konnte bisher jedoch nicht gefunden werden. Mit der Übernahme von Dollar Shave Club durch Unilever weist das Beauty Segment nun aber seinen ersten Milliardendeal auf. Für genau 1 Mrd. USD erwarb der Markenhersteller den stark wachs- enden Online Shop, der Rasierer und entsprechende Utensilien im Abo verkauft. Eine ähnliche Strategie wie The Hut Group verfolgen am deutschen Markt auch 7Commerce und die Ströer Gruppe. Insbesondere Ströer ist am Markt weiterhin sehr aktiv. Nach Stylefruits und Bodychange füllt Ströer sein Beauty Vertical mit einer 51 % Beteiligung an Asam Kosmetik. Darüber hinaus übernimmt die Mediengruppe den Hamburger Gourmet Food Anbieter Foodist. Parallel dazu gründet ProSiebenSat1 7Life für Lebensmittel und mehr und nimmt mit 46 % an Teatox direkt seine erste Beteiligung ins Portfolio. 7Commerce ist mit Flaconi, Amorelie und Brille24 bereits stark im Beauty Segment verankert. Brille24 baut nun mit der Übernahme des slowakischen Brillen- händlers Curleys seine europäischen Marktanteile im konsolidierenden Online Brillenmarkt aus. Auf organisches Wachstum setzt hingegen Brillen.de (SuperVista AG) mit einer VC-Finanzierungsrunde in Höhe von 45 Mio. Euro durch den US-Investor Technology Crossover Ventures. E-Commerce Paper | M&A Insights Seite 11 von 15

WEITERE UNTERNEHMENSTRANSAKTIONEN Jet.com wird zum größten E-Commerce Deal der Geschichte Dass der E-Commerce Markt sich immer mehr in Richtung Reifephase bewegt, zeigt sich sowohl in der Anzahl der Akquisitionen als auch in den steigenden Transaktionsvolumen. Spätestens seit dem 2,4 Mrd. USD schweren Verkauf von Zulily an die QVC Mutter Liberty Interactive vor einem Jahr gehören Milliardendeals nun zur Tages- ordnung. Mit dem Verkauf von Jet.com an Wal-Mart wird nun mit 3 Mrd. USD aber eine neue Rekordhöhe erreicht. Über die Gründe der Transaktion und vor allem die Kaufpreishöhe wird viel spekuliert, da der Gründer von Jet.com Marc Lore eigentlich unabhängig bleiben und Amazon angreifen wollte. Bereits 2011 hatte er Diapers.com, welches er 6 Jahre zuvor mit Vinit Bharara gründete, an Amazon verkauft. Als Serial Entrepreneur konnte er sich persönlich aber scheinbar immer nur wenig an das Angestelltendasein gewöhnen. Bei Wal-Mart läuft es jedoch schon seit einiger Zeit im stationären Geschäft schwieriger, sodass der Online Druck zunehmend gestiegen ist. Nach dem Einstieg bei dem chinesischen Online Shop JD.com war Wal-Mart wohl nun bereit, eine größere Summe auf dem Heimatmarkt zu investieren, um wichtige Online Kompetenzen in Form von Marc Lore unter das eigene Dach zu holen. Bei den Übernahmekonditionen hätte dieser den Deal dann aber auch nur schwer ausschlagen können. Weitere Finanzierungsrunden bei Geschenke Shops Der Geschenke on demand Anbieter Juniqe erhält eine weitere Wachstumsfinanzierung in Höhe von 14 Mio. Euro durch Highland Capital Partners Europe sowie den bestehenden Investorenkreis. Im Vorjahr hatte Vorwerk Ventures zusammen mit dem High-Tech Gründerfonds und Redalpine bereits 5 Mio. Euro in das Unternehmen investiert. Auch Geschenke.de kann nach den ersten Anschubfinanzierungen einen weiteren Investor gewinnen. Durch den Einstieg von German Media Pool VC steht dem Startup zukünftig ausreichend Media Budget zur Verfügung. Fusion am Online Markt für Tierbedarf Am Online Markt für Tierbedarf stellt sich die Frage, wer sich hinter Zooplus noch am Markt behaupten kann. ePetworld schließt sich mit Pets Premium zu AlphaPet Ventures zusammen, um gegen das aufstrebende Pets Deli von Project A Ventures zu bestehen, welches von Index Ventures und Samwers Global Founders Capital 10 Mio. Euro erhalten hatte. ePetworld hatte zuletzt im März eine Wachstumsfinanzierung in Höhe von 5 Mio. abgeschlossen sowie ProSiebenSat1 als Medieninvestor gewonnen. Anders Holch Povlsen baut sein Online Portfolio stetig weiter aus Dass Anders Holch Povlsen sich nicht nur auf den Modebereich fokussiert, sondern auch den kompletten E-Commerce Markt ins Auge gefasst hat, wurde schon seit längerem deutlich. Der Gesellschafter der Bestseller Gruppe, die bekannte Modemarken wie Vero Moda, Only und Jack&Jones bündelt, hatte bereits frühzeitig relevante Anteile an ASOS, Zalando sowie mittlerweile sogar die Mehrheit an Stylepit übernommen. Außerdem hatte er den Markendiscounter M & M Direct gekauft und sich am Online Supermarkt Nemling beteiligt. Vor der Übernahme des Modehändlers Ambiente Direct ist er auch mit 46 % beim skandinavischen AO.com Konkurrenten WhiteAway in den White Ware Markt eingestiegen. Während Media Saturn seinen eigenen Online Shop für Haushaltsgeräte Biwigo wieder aufgibt, übernimmt WhiteAway den Wettbewerber Tretti von der Qliro Gruppe für knapp 26 Mio. Euro, um weitere Marktanteile hinter dem Marktführer AO.com zu gewinnen. E-Commerce Paper | M&A Insights Seite 12 von 15

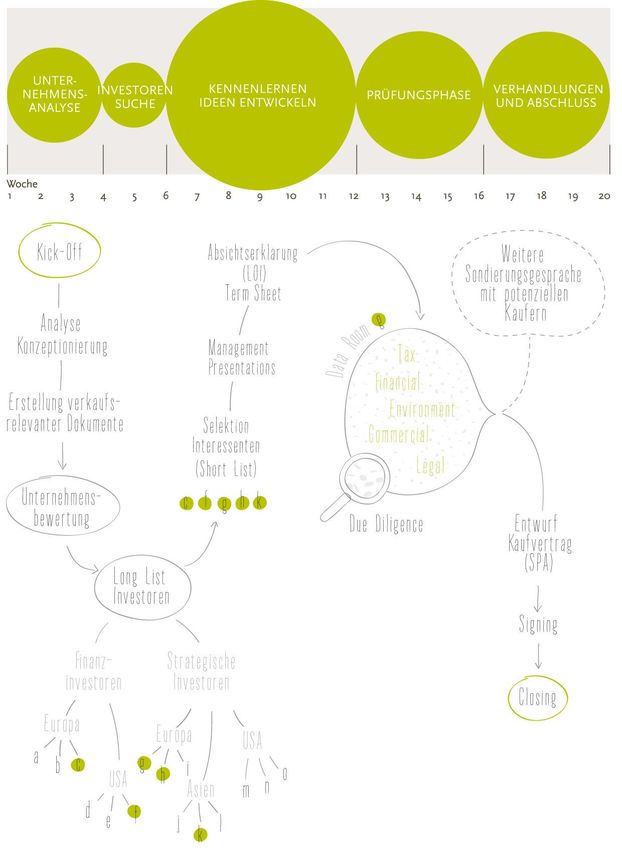

WIE DIE SUCHE NACH DEM RICHTIGEN PARTNER ABLÄUFT E-Commerce Paper | M&A Insights Seite 13 von 15

WER STECKT HINTER DEM E-COMMERCE PAPER

WALTER FRIES Corporate Finance GmbH

» Wir kennen nicht nur die Märkte, sondern auch ihre Teilnehmer. So entwickeln und vernetzen wir Unternehmen.

Seit über 15 Jahren analysieren und bewerten wir Marktsegmente und Geschäftsmodelle im E-Commerce. Wir

beraten Unternehmer, die Wachstumsfinanzierungen benötigen und/ oder Geschäftsanteile an strategische

Investoren oder Finanzinvestoren verkaufen möchten, wie dieses Vorhaben bestmöglich umgesetzt werden kann.

Unsere Erfahrung zeigt dabei, dass durch die Partnerschaften Synergien erfolgreich genutzt werden können und

Chancen entstehen, sei es durch Know How Transfer oder eine Anpassung des Geschäftsmodells an zukünftige

Marktentwicklungen.

Wir kennen die Teilnehmer und haben direkten Zugang zu den Entscheidern. Durch unsere jahrelang gepflegten

Beziehungen können wir so garantieren, dass im entscheidenden Moment die richtigen Parteien zueinanderfinden.

Unser Anspruch dabei ist stets, höchste Qualität durch intelligente und maßgeschneiderte Konzepte zu liefern.

Daher betreuen wir unsere Mandanten immer in einem Team von mindestens zwei Beratern und beschränken uns

auf maximal drei parallele Mandate pro Team.

Uns liegt am Herzen, dass alle Beteiligte am Ende der Transaktion – egal ob Kauf, Verkauf oder Kapitalerhöhung –

zufrieden sind. Nur so kann schließlich die Vision von Unternehmern auf fruchtbaren Boden fallen und erfolgreich

weiterwachsen.

Wenn Sie Fragen zu dem Thema haben oder sich austauschen möchten, stehen Ihnen unsere Berater für ein

unverbindliches Gespräch gerne zur Verfügung.

THORSTEN HACKSPIEL

Senior Berater t.hackspiel@walterfries.de

Executive MBA Fon: +49 (0) 6021 – 35 42 0

Dipl. Betriebswirt (FH)

» Mich fasziniert strategisches Denken. Ob beim Tennis oder

im Verkaufsprozess. «

CHRISTIAN ECKHARDT

Berater c.eckhardt@walterfries.de

Master of Business Fon: +49 (0) 6021 – 35 42 0

Administration and LAW

» Als Teamplayer weiß ich, dass es nicht auf eine Einzelleistung ankommt,

sondern das Gesamtgefüge entscheidend ist. «

E-Commerce Paper | M&A Insights Seite 14 von 15BILDQUELLEN Titelbild © Westend61 Seite 7 © Africa Studio - Fotolia.com Seite 10 © 3darcastudio - Fotolia.com Seite 11 © west49 - Fotolia.com WALTER FRIES Corporate Finance Friedrichstr. 17 63739 Aschaffenburg | www.walterfries.de Fon: +49 (0) 6021 . 3542 0 Fax: - 42 | mail@walterfries.de E-Commerce Paper | M&A Insights Seite 15 von 15

Sie können auch lesen