Einladung zur Gemeindeversammlung vom - Dienstag, 1. Dezember 2015 um 20.00 Uhr

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Gemeindeblatt der Einwohnergemeinde Huttwil Nr. 67, November 2015 Einladung zur Gemeindeversammlung vom Dienstag, 1. Dezember 2015 um 20.00 Uhr im Mohrensaal, Huttwil

Stimmberechtigung: In Gemeindeangelegenheiten stimmberechtigt sind alle seit drei Monaten in der Gemeinde wohnhaften urteilsfähigen Schweizer- bürgerinnen und -bürger, die das 18. Altersjahr zurückgelegt haben. Gemeindeblatt Nr. 67 vom November 2015 Seite 2

Traktanden:

1. Budget und Finanzplan

a) Information über den Finanzplan 2015 - 2020

b) Beratung und Genehmigung des Budgets 2016

2. Genehmigung des Reglements über Abstimmungen und

Wahlen vom 1. Dezember 2015 (Wahlreglement)

3. Hochwasserschutz Oberes Langetental (Madiswil, Rohrbach,

Huttwil)

a) Bewilligung eines Nachkredits für das Planungsverfahren

und für die Durchführung der Baumeistersubmission für

die Rückhaltebecken Tschäppel und Brand

b) Genehmigung des Gesamtprojekts zu Massnahmen des

Hochwasserschutzes unter Vorbehalt der Genehmigung

des Baukredits durch das finanzkompetente Organ

4. Genehmigung eines Verpflichtungskredits für die Ersatzbe-

schaffung des Tanklöschfahrzeuges (TLF)

5. Verschiedenes

Die Akten zu den Versammlungsgeschäften liegen in der Gemeinde-

verwaltung vor der Versammlung öffentlich zur Einsichtnahme auf und

sind zudem unter www.huttwil.ch aufgeschalten. Die öffentliche Aufla-

ge zum Traktandum 2 erfolgt gemäss separater Publikation.

Gemeindeblatt Nr. 67 vom November 2015 Seite 3

1. Information über den Finanzplan 2015 - 2020 /

Beratung und Genehmigung des Budgets 2016

1.1. Finanzplan 2015 – 2020

Der Finanzplan soll

• einen Überblick über die mutmassliche Entwicklung der Gemeinde-

finanzen in den nächsten vier bis acht Jahren geben,

• Auskunft geben über die geplante Investitionstätigkeit, deren Auswir-

kungen auf das Finanzhaushaltsgleichgewicht, sowie deren Tragbar-

keit, die Folgekosten und die Finanzierung der Investitionen,

• geplante neue Aufgaben zeigen und deren Wirkung auf den Finanz-

haushalt aufzeigen,

• die Entwicklung von Aufwand und Ertrag, Ausgaben und Einnahmen

sowie Bestandesgrössen aufzeigen.

Der Finanzplan ist

• ein Planungsmittel mit entsprechender Ungenauigkeit und Unverbind-

lichkeit!

• keine Kreditfreigabe!

Der Bürger muss sich bewusst sein, dass er etwas zur Kenntnis nimmt,

was in dieser Form vielleicht nicht eintreten wird. Für den Gemeinderat

ist jedoch klar, dass die finanzpolitische Führungsarbeit auf dem Plan-

werk basieren muss, Abweichungen aufgrund von neuen Erkenntnissen

aber immer möglich bleiben müssen.

1.1.1. Legislatur- und Finanzhaushaltsziele

An seiner Gemeinderatssitzung vom 14. Februar 2015 hat der Gemein-

derat seine Legislaturziele wie folgt festgelegt bzw. angepasst:

Im steuerfinanzierten Finanzhaushalt soll der Mittelwert der Investitio-

nen über die Prognoseperiode der Höhe der errechneten betriebs-

wirtschaftlichen Investitionen entsprechen.

Eine Entlastung der Steuerbelastung soll erst dann vorgenommen

werden, wenn die übrigen Ziele erreicht werden und der Saldo der

Selbstfinanzierung am Ende der Prognoseperiode im positiven Be-

reich liegt. Ziel ist es, die aktuelle Steueranlage von 1.65 Einheiten

bzw. von 1.2 ‰ des amtlichen Wertes zu erhalten.

Gemeindeblatt Nr. 67 vom November 2015 Seite 4

Bei nötigem Kapitalbedarf ist das Kapital in erster Linie aus dem Port-

folio zu beschaffen, wobei dessen Wert nicht unter den Anfangsbe-

stand von 10.5 Mio. Franken fallen darf. Darüber hinaus gehender

Kapitalbedarf ist solange auf dem Kapitalmarkt zu decken, als eine

Differenz zwischen der Portfoliorendite und den Kapitalmarktkosten

von mindestens 1% erwartet werden kann.

Der Selbstfinanzierungsgrad der Prognoseperiode hat im Mittel min-

destens 50% zu betragen.

Der Saldo der Selbstfinanzierung am Ende der Prognoseperiode darf

maximal minus 8 Mio. Franken betragen.

Massnahmen zur Erreichung der Finanzierungsziele sind erst zu tref-

fen, wenn die Tendenz der Nichterreichung durch Rechnungsab-

schlüsse bestätigt wird.

1.1.2. Prognoseannahmen

Die nachfolgenden Annahmen basieren auf verschiedenen Erhebungen

und teilweise auf Erfahrungswerten. Mit den Einnahmen soll haushälte-

risch umgegangen werden und die Ausgaben sollen den tatsächlichen

Bedürfnissen so nahe wie möglich kommen. Vor allem im Bereich der

Ausgaben für Konsum und Investitionen soll mit dem Finanzplan das

Machbare an sich, sowie dessen Tragbarkeit für den zukünftigen Finanz-

haushalt aufgezeigt werden.

a) Aufwand

Personalaufwand

Die Einwohnergemeinde Huttwil legt den Prognoseannahmen einen Zu-

wachswert von 1.75% zugrunde, wovon 0.5 - 1.0% der allgemeinen Teu-

erung zugeschrieben wird. Aufgrund der Erhöhung des Stellenetats im

Budgetjahr 2016 ist das Durchschnittswachstum über die Planungsperio-

de mit 2.2% ausgewiesen.

Sachaufwand

Das durchschnittliche Wachstum im Sachaufwand über die

Planungsperiode wird mit 1.1% ausgewiesen. Dies zeigt einen

moderaten und realistischen Zuwachs.

Abschreibungen

Gemäss den Richtlinien für das harmonisierte Rechnungsmodell (HRM1)

müssen bis 31.12.2015 vom Verwaltungsvermögen (ohne Darlehen und

Beteiligungen) jährlich 10% des Restbuchwerts als harmonisierte

Abschreibungen getätigt werden. Die im Voranschlag 2015 vorgesehe-

Gemeindeblatt Nr. 67 vom November 2015 Seite 5

nen übrigen Abschreibungen von Fr. 393'300.00 basieren auf dem

Wiederbeschaffungswert der steuerfinanzierten Gemeindeinfrastruktur.

Die neuen Rechnungslegungsvorschriften lassen solche Abschreibungen

jedoch nicht mehr zu.

Das bestehende Verwaltungsvermögen per 31.12.2015 wird als

altrechtliches Verwaltungsvermögen deklariert und je nach Festsetzung

der Laufzeit linear abgeschrieben. Den Investitionen ab dem 01.01.2016

wird eine Nutzungsdauer zugeschrieben, aufgrund welcher sie dann neu

linear über diese Zeit abgeschrieben werden. Im vorliegenden

Finanzplan sowie im Budget wird eine Abschreibungsdauer von

12 Jahren für das altrechtliche Verwaltungsvermögen vorgesehen.

Sonderfälle Verwaltungsvermögen

(Übergangsbestimmungen Ziff. 4.2.1 bis 4.2.3 GV)

Verwaltungsvermögen in den Bereichen Wasser und Abwasser:

Lineare Abschreibungen in der Höhe der Einlagen in die Spezialfinanzie-

rungen im Jahr vor der Einführung.

Lastenausgleichssysteme

Die Lastenausgleichssysteme (ohne Lehrerbesoldungen) steigen im Pla-

nungszeitraum von rund Fr. 4.713 Mio auf Fr. 4.981 Mio an. Die

Lehrerbesoldungen sind schwer zu prognostizieren, diese werden jähr-

lich aufgrund von Pensenmeldungen erhoben. Diese unterliegen auf-

grund von Schülerzahlen (Klasseneröffnung oder Klassenschliessungen)

oder auch durch neue Anforderungen an den Unterricht starken Schwan-

kungen.

b) Ertrag

Finanzausgleich

Als Folge ihrer unterdurchschnittlichen Steuerkraft erhält die Gemeinde

Huttwil Zuschüsse aus dem Finanzausgleich. Mit dem Finanzausgleich

sollen die Unterschiede zwischen den Gemeinden bei der Steuerkraft

gemildert werden. Gemäss Berechnungshilfe der Finanzverwaltung des

Kantons Bern werden für die Gemeinde Huttwil in den Jahren 2015 -

2020 jährliche Finanzausgleichszahlungen von Fr. 0,747 Mio. bis

Fr. 0,855 Mio. prognostiziert.

Gemeindeblatt Nr. 67 vom November 2015 Seite 6

Geldanlagen

Die Erwartungen an den Ertrag aus dem Vermögensmandat / Portfolio

wurde reduziert. Da schon der Ertrag im Rechnungsjahr 2014 nur noch

rund Fr. 120'000.00 betrug, wurden die Prognosen auf durchschnittlich

Fr. 150'000.00 pro Jahr reduziert.

Zuwachsraten Steuern pro Steuerjahr

Einkommenssteuern

2015 2016 2017 2018 2019 2020

natürliche Personen

Zuwachsraten 1.7% 1.5% 2.3% 1.5% 2.5% 2.0%

Bevölkerungszuwachs 0.3% 0.3% 0.3% 0.3% 0.3% 0.3%

Total Zuwachs

2.0% 1.8% 2.6% 1.8% 2.8% 2.3%

pro Jahr

Im Zuge der Sparmassnahmen des Kantons Bern (ASP 2014) sind

Mehreinnahmen bei den Steuern vorgesehen. Im bernischen Steuerge-

setz ist per 1. Januar 2016 die Begrenzung des Fahrtkostenabzugs vor-

gesehen. Diese Massnahmen wirken sich mit Steuermehrerträgen ab

dem Steuerjahr 2016 aus. Diese Mehreinnahmen fliessen jeweils zeit-

verzögert in die Gemeinderechnung, da die Steuern jeweils erst im Fol-

gejahr veranlagt werden.

Vermögenssteuern

2015 2016 2017 2018 2019 2020

natürliche Personen

Zuwachsraten 1.0% 1.0% 1.0% 1.0% 1.0% 1.0%

Bevölkerungszuwachs 0.3% 0.3% 0.3% 0.3% 0.3% 0.3%

Total Zuwachs

1.3% 1.3% 1.3% 1.3% 1.3% 1.3%

pro Jahr

Gewinnsteuern

2015 2016 2017 2018 2019 2020

juristische Personen

Zuwachsraten

2.91% -5.0% 2.96% 2.96% 2.96% 2.96%

pro Jahr

Gemeindeblatt Nr. 67 vom November 2015 Seite 7

1.1.3. Investitionsprogramm inkl. Spezialfinanzierungen

Das Investitionsprogramm dient der Berechnung der Investitionsfolge-

kosten wie Passivzinsen und Abschreibungen, welche die Gemeinde-

rechnung belasten werden. Mit dem Finanzplan kann aufgezeigt werden,

ob die vorgesehenen Investitionen finanziell tragbar sind.

Die Investitionsvorhaben, welche im Investitionsprogramm aufgeführt

sind, weisen im Zeitpunkt der Finanzplanausarbeitung unterschiedliche

Planungs- bzw. Realisierungszustände auf. Es gibt Investitionsvorhaben,

deren Kredit bereits genehmigt wurde und sich vielleicht schon in der

Realisierungsphase befinden. Bei diesen Investitionen sind die zu erwar-

tenden Ausgaben bekannt. Andere Investitionsvorhaben stehen hinge-

gen erst am Beginn der Planungsphase und die erwarteten Ausgaben

basieren lediglich auf Kostenschätzungen. Das Investitionsprogramm ist

deshalb bloss ein Hilfsmittel, um die künftigen Investitionsausgaben und

deren Folgekosten ermitteln zu können.

Die Erfahrung zeigt, dass das Investitionsprogramm meist zu dicht ist. Im

Nachhinein muss oft festgestellt werden, dass sich zahlreiche Projekte

verzögern, sei es mangels eigener Personalressourcen oder aufgrund

von Verzögerungen bei Dritten, von denen die Gemeindeinvestitionen

abhängig sind. Je weiter in die Zukunft geplant wird, desto ungenauer

lassen sich die Investitionsprognosen erstellen.

Geplante Netto-

Investitionen 2015 2016 2017 2018 2019 2020 später

pro Jahr

Steuerfinanzierter

2'991'000 2'797'000 4'559'000 4'703'000 1'171'000 810'000 6'184'000

Haushalt

Feuerwehr

125'000 3'000'000

(Gemeinde Huttwil)

Feuerwehr Region

130'000 480'000 230'000 45'000 50'000 70'000

Huttwil

Wasserversorgung 713'000 281'000 355'000 100'000 460'000

Abwasserentsorgung 1'168'000 671'000 1'037'000 1'252'000 1'000'000 860'000 3'487'000

Total 5'002'000 4'354'000 6'181'000 6'100'000 2'221'000 1'670'000 13'201'000

Die detaillierten Investitionen sind im Finanzplan ersichtlich, welcher im

Internet aufgeschaltet ist oder am Schalter bezogen werden kann.

Gemeindeblatt Nr. 67 vom November 2015 Seite 81.1.4. Steuerfinanzierter Finanzplan

1.1.4.1. Steuersätze

Der Finanzplan wurde auf der Basis von unveränderten Steuersätzen er-

stellt: eine Steueranlage von 1,65 Einheiten und ein Liegenschaftssteu-

eransatz von 1,2 ‰.

1.1.4.2. Selbstfinanzierung 2015 - 2020 (inkl. Spezialfinanzierungen)

Für die Umsetzung der Finanzstrategie „Kapitalerhalt“ sind der Selbstfi-

nanzierungsgrad bzw. der Saldo der Selbstfinanzierung Schlüsselkenn-

zahlen, mit denen der Finanzhaushalt geführt wird.

Ein Selbstfinanzierungsgrad von unter 100 % führt zu einer Neuver-

schuldung bzw. zu einem Kapitalverzehr, ein solcher von über 100 % zu

einer Entschuldung bzw. zur Kapitalzunahme.

Die nachfolgende Grafik stellt die prognostizierte Entwicklung des Selbst-

finanzierungsgrads dar. Der durchschnittliche Selbstfinanzierungsgrad

der Jahre 2013 bis 2020 beträgt 60 %, was deutlich weniger als die Ziel-

grösse von 100 % ist. Die Gründe dafür sind einerseits die hohen Investi-

tionssummen, die finanziert werden müssen. Andererseits ist die Selbst-

finanzierung aufgrund der Aufwandüberschüsse (Rechnungsdefizite) der

Laufenden Rechnung schwach. Die selbst erarbeiteten Mittel reichen

nicht aus, um die geplanten Investitionen innerhalb der Finanzplanperio-

de zu finanzieren.

Die Erfahrung zeigt, dass Investitionen oft nicht in der geplanten Dichte

umgesetzt werden können. Diese Wirkung war in der Rechnung 2013

akzentuiert zu beobachten - der Selbstfinanzierungsgrad lag bei 159 %,

prognostiziert war dieser bei 66 %, in der Rechnung 2014 ging man von

einem Selbstfinanzierungsgrad von 42% aus, effektiv lag er beim Ab-

schluss bei 87%.

Gemeindeblatt Nr. 67 vom November 2015 Seite 9Selbstfinanzierungsgrad

200%

180%

159%

160%

128%

140%

120% 87% 97%

100%

80% 49% 47%

60%

36% 35%

40%

20%

0%

2013 2014 2015 2016 2017 2018 2019 2020

Selbstfinanzierungsgrad Zielgrösse 100 % Finanzplan Vorjahr

b) Kumulierter Saldo der Selbstfinanzierung

Mit dem kumulierten Saldo der Selbstfinanzierung will der Gemeinderat

die Einhaltung der Finanzstrategie „Kapitalerhalt“ sicherstellen. Ausge-

hend von den selbst erarbeiteten Mitteln des Jahres 2006 (ohne Buch-

gewinn aus dem onyx-Aktienverkauf) sollen sämtliche Investitionen der

Finanzplanperiode 2015 bis 2020 selbst finanziert werden können. Dazu

wird die Entwicklung des Saldos der Selbstfinanzierung analog einem

Sparbuch festgehalten. Dabei sollte der aufgerechnete Saldo der Selbst-

finanzierung am Ende der Finanzplanperiode (Jahr 2020) nicht negativ

sein (negativer Saldo = Kapitalverzehr bzw. Verbrauch der onyx-

Millionen). Massgebend ist der jeweilige Schlusssaldo der Finanzpla-

nungsperiode und nicht die Schwankungen in den einzelnen

Prognosejahren.

Die nachfolgende Grafik zeigt, dass der kumulierte Saldo der Selbstfi-

nanzierung während der Finanzplanperiode 2015 bis 2020 stetig ab-

nimmt. Der in den Jahren 2006 bis 2014 erzielte Finanzierungsüber-

schuss von Fr. 3,3 Mio. wird bereits im Jahr 2016 zur Finanzierung der

geplanten Investitionen aufgebraucht. Es resultiert per Ende Finanzplan-

periode im Jahr 2020 ein Finanzierungsfehlbetrag von Fr. 9,042 Mio.

Im Betrachtungszeitraum der Jahre 2006 bis 2020 beträgt das geplante

Investitionsvolumen Fr. 48.9 Mio., wovon gemäss vorliegendem Finanz-

plan Fr. 39.9 Mio. selbst finanziert werden können. Dies entspricht einem

Selbstfinanzierungsgrad von durchschnittlich 81 %. Laut Richtwert der

Gemeindeblatt Nr. 67 vom November 2015 Seite 10Kantonalen Planungsgruppe Bern (KPG) wird ein Selbstfinanzierungs-

grad von 80 bis 100 % als gut beurteilt.

Kumulierter Saldo der Selbstfinanzierung

6.0

4.5

4.0 3.6 3.3

3.0 2.7 2.9 2.7

2.2

2.0 1.4

0.7

0.0

-2.0

in Millionen CHF

-1.6

-4.0

-6.0

-5.5

-8.0

-10.0

-9.4 -9.5 -9.0

-12.0

2006

2007

2008

2009

2010

2012

2013

2014

2015

2016

2017

2018

2019

2020

2011

Finanzplan 2014 - 2019 Finanzplan Vorjahr

1.1.4.3. Mittelflussrechnung

Die Mittelflussrechnung zeigt auf, dass die eigenen Mittel bereits bis En-

de 2015 aufgebraucht sein werden. Per Ende 2019 weist die Mittelfluss-

rechnung eine Neuverschuldung bzw. einen Kapitalverzehr von Fr. 13.29

Mio. auf. Der Kapitalverzehr ist auf die hohen Investitionssummen zurück

zu führen. Der Finanzplan rechnet mit einer Neuverschuldung bzw. mit

einem Kapitalverzehr von Fr. 7.2 Mio. Ende 2020.

Gemeindeblatt Nr. 67 vom November 2015 Seite 11Mittelflussrechnung

Eigene Mittel / Kapitalverzehr per 31.12.

8.0

6.1

6.0

4.0 3.1

in Millionen CHF

2.0

-1.6

0.0

-2.0

-4.0

-6.0

-6.2

-8.0 -7.0 -7.2

2015 2016 2017 2018 2019 2020

Finanzplan 2015 - 2020 Finanzplan Vorjahr

1.1.4.4. Entwicklung des Eigenkapitals

Der Buchgewinn aus dem onyx-Aktienverkauf von Fr. 21,6 Mio. im Jahr

2006 führte zu einem ausserordentlich hohen Ertragsüberschuss in der

Rechnung 2006. Dieser Ertragsüberschuss wurde ins Eigenkapital einge-

legt, weshalb das Eigenkapital im Jahr 2006 von bisher Fr. 4,8 Mio. auf

Fr. 27,2 Mio. anstieg. Mit den prognostizierten Aufwandüberschüssen

des vorliegenden Finanzplans nimmt das Eigenkapital mit einem Bestand

von Fr. 30.0 Mio. per 31.12.2014 in den Jahren 2015 bis 2020 voraus-

sichtlich bis auf Fr. 27.8 Mio. ab.

1.1.5. Schlussfolgerungen aus der Finanzplanung 2015 - 2020

1.1.5.1. Einhaltung Legislatur- und Finanzhaushaltsziele

Folgende Ziele gemäss Abschnitt 1.1.1 hiervor können erreicht werden:

a) Ø Selbstfinanzierung von 50 % Finanzplanperiode

Der Durchschnitt des Selbstfinanzierungsgrades über die Finanz-

planperiode 2015 - 2020 beträgt 52%.

b) Sicherstellung genügender Unterhalt der Infrastruktur

Dem Unterhalt der Gemeindeinfrastruktur wird hohe Priorität beige-

messen, was sich unter anderem in den hohen Investitionssummen

Gemeindeblatt Nr. 67 vom November 2015 Seite 12des Investitionsprogramms äussert. Als Folge des hohen Investiti-

onsbedarfs wird der festgelegte betriebswirtschaftliche Wert von

rund 2.1 Mio. Franken im steuerfinanzierten Haushalt überschritten,

dieser liegt bei 2.8 Mio. Franken.

Folgende Ziele gemäss Abschnitt 2 hiervor können nicht erreicht

werden:

c) Senkung der Steuerbelastung soweit dies der Finanzhaushalt

erlaubt

Der vorliegende Finanzplan basiert auf den bisherigen Steuersätzen.

Die prognostizierten Aufwandüberschüsse und der hohe Investiti-

onsbedarf zeigen, dass der Finanzhaushalt keine Senkung der

Steuerbelastung zulässt.

d) Saldo der kumulierten Selbstfinanzierung

Die prognostizierte Entwicklung des Saldos der Selbstfinanzierung

widerspiegelt den hohen Investitionsbedarf in der Prognoseperiode.

Statt dem festgelegten maximalen Minus von 8 Mio. Franken wird

ein Minus von rund 9 Mio. Franken erwartet. Dies führt auch zu ei-

nem Kapitalverzehr, welcher durch die Mittelflussrechnung bestätigt

wird. Bis Ende 2020 wird eine Neuverschuldung bzw. ein Vermö-

gensverzehr von Fr. 7.2 Mio. prognostiziert. Zum einen kann der Fi-

nanzbedarf gemäss Finanzstrategie durch Titelverkäufe aus dem

Portfolio und zum anderen je nach Finanzmarktlage (Zinsentwick-

lung im Schuldenmarkt, Renditeerwartungen Portfolio) durch die

Aufnahme von Fremdmitteln gedeckt werden.

1.1.5.2. Schlussfolgerungen aus der Finanzplanung

• Die Finanzpläne der letzten Jahre haben jeweils einen düsteren finan-

ziellen Ausblick gegeben. Dies verhält sich mit dem vorliegenden Fi-

nanzplan nicht anders. Das Investitionsprogramm widerspiegelt aber

nicht nur den hohen Sanierungsbedarf der Gemeindeinfrastruktur,

sondern er zeigt auch den aktuellen Entwicklungsschub in der Ge-

meinde, welcher mit einer starken Bautätigkeit einhergeht. Zu erwäh-

nen sind der neue Bahnhof, der Kreisel, der Wärmeverbund sowie die

zahlreichen privaten Bauvorhaben. Die Gemeinde hat in den letzten

Jahren darauf hingearbeitet, dass sich Huttwil entwickelt. Nun ist die

Entwicklung Realität geworden. Die Gemeinde ist in diese Prozesse

eingebunden, was mit ein Grund ist, dass die geplanten Investitions-

ausgaben die Werte der letzten Jahre übersteigen.

Gemeindeblatt Nr. 67 vom November 2015 Seite 13• Trotz unerfreulicher finanzieller Prognosen konnten in den letzten Jah-

ren oft positive Rechnungsergebnisse erzielt werden. Die Abweichung

zwischen finanzieller Planung und den tatsächlichen Rechnungser-

gebnissen ist auch darauf zurück zu führen, dass gewissenhaft budge-

tiert und prognostiziert wird. Die Investitionsprogramme zeigen zwar

den Handlungsbedarf auf, die Umsetzung erfolgt in der Regel aber

nicht im geplanten Tempo. Die Folge ist, dass die finanzielle Belastung

geringer ausfällt als erwartet.

• Finanzielle Reserven einer Gemeinde sind nicht Selbstzweck, sondern

sollen der Entwicklung der Gemeinde und dem Erhalt der Gemeinde-

infrastruktur dienen. Unter diesem Blickwinkel ist es vertretbar, wenn

die nach wie vor geltenden ambitiösen finanziellen Ziele nicht erreicht

werden. Der voraussichtliche Kapitalverzehr ist der Preis für die Ge-

meindeentwicklung und für die Instandhaltung der Infrastruktur. Ein vo-

raussichtlicher Selbstfinanzierungsgrad von 81 % für den Zeitraum von

2006 bis 2020 ist ein guter Wert.

1.1.5.3. Beurteilung der Finanzsituation durch den Gemeinderat

Der Gemeinderat befasste sich bereits an der Januar-Klausur eingehend

mit den Gemeindefinanzen. Um eine Verbesserung der Prognosedaten

zu erzielen, müssten die Ausgaben reduziert und/oder die Einnahmen

erhöht werden. Der Gemeinderat hat die verschiedenen Möglichkeiten

zur Haushaltsanierung geprüft und beurteilt. Die wirkungsvollsten Mass-

nahmen wären die Streichung der freiwilligen Leistungen und/oder die

Anhebung der Steueranlage. Beide Massnahmen wirken sich jedoch ne-

gativ auf die Standortattraktivität und damit auch negativ auf die Entwick-

lung der Gemeinde aus. In der Vergangenheit ist es zudem immer wieder

gelungen, bessere Ergebnisse als prognostiziert zu erzielen. Dank die-

sen guten Ergebnissen steht die Gemeinde finanziell nach wie vor gut

da, was durch das Eigenkapital von Fr. 30,662 Mio. eindrücklich belegt

wird. Aufgrund dieser Überlegungen und Fakten erachtet es der Ge-

meinderat als vertretbar, weder die Standortattraktivität durch Sparmass-

nahmen im Bereich der freiwilligen Aufgaben zu schmälern, noch die

starke Entwicklung der Gemeinde durch Investitionskürzungen zu brem-

sen. Zudem hat der Gemeinderat in seiner Strategie festgelegt, dass die

erwähnten Massnahmen erst geprüft bzw. eingeleitet werden, wenn das

Nichterreichen der Zielsetzungen durch Rechnungsabschlüsse bestätigt

wird.

Gemeindeblatt Nr. 67 vom November 2015 Seite 141.2. Budget 2016

Erfolgsrechnung 2016

Gesamtaufwand 2016 Fr. 21‘975‘540

Gesamtertrag 2016 Fr. 21‘849‘090

Ergebnis (Verlust) Fr. -126‘450

Steuern: Die Gemeindesteueranlage von 1.65 Einheiten, die Liegen-

schaftssteuer von 1.20 Promille der amtlichen Werte sowie die Hundeta-

xe von Fr. 50.00 pro Hund bleiben gegenüber 2015 unverändert. Das per

Ende 2015 verbleibende Verwaltungsvermögen wird über 12 Jahre linear

abgeschrieben.

Spezialfinanzierungen (SF)

SF Feuerwehr Gemeinde Huttwil: Der Verlust von Fr. 46‘000.00 wird,

bei gleichbleibenden Ersatzabgaben, der Spezialfinanzierung „Eigenkapi-

tal“ Feuerwehr entnommen.

SF Wasserversorgung: Der Verlust von Fr. 92‘330.00 wird, bei gleich-

bleibenden Gebührenansätzen, der Spezialfinanzierung „Eigenkapital“

Wasserversorgung belastet.

SF Abwasserentsorgung: Der Verlust von Fr. 196‘960.00 wird, bei

gleichbleibenden Gebührenansätzen, der Spezialfinanzierung „Eigenka-

pital“ Abwasserentsorgung entnommen.

SF Abfall: Der Gewinn von Fr. 25‘940.00 wird, bei gleichbleibenden Ge-

bührenansätzen, in die Spezialfinanzierung „Eigenkapital“ Abfallentsor-

gung eingelegt.

Die nachfolgenden, aus Steuergeldern oder anderen Einnahmen finan-

zierten Spezialfinanzierungen sind im Steuerhaushalt und folglich im Ge-

samthaushalt enthalten. Namentlich sind dies:

• Reparatur- und Erneuerungsfinanzierung Liegenschaften

Finanzvermögen

• Parkplatzersatzabgaben

• Grabunterhalt

• Übertrag Verwaltungsvermögen Industrielle Betriebe Huttwil

• Feuerwehr Region Huttwil, Werterhalt

• EDV-Anlage Oberdorfstrasse 4

(Auflösung per 31.12.2016 gemäss Beschluss GV vom 17.06.2015)

Gemeindeblatt Nr. 67 vom November 2015 Seite 15In Anlehnung an die Rechnungslegung der Privatwirtschaft wird die Er-

folgsrechnung neu dreistufig geführt. Im Erfolgs- und Finanzierungsaus-

weis erfolgt die Darstellung nach jeweiliger Finanzierung.

1.2.1. Rechnungslegungsgrundsätze HRM2

1.2.1.1 Allgemeines

Das Budget 2016 wurde erstmals nach dem neuen Rechnungslegungs-

modell HRM2, gemäss Art. 70 Gemeindegesetz (GG, BSG 170.11), er-

stellt.

Gemäss Ziff. 1.1 Übergangsbestimmungen Gemeindeverordnung (GV,

BSG 170.111) führen alle Einwohnergemeinden, gemischte Gemeinden

und Regionalkonferenzen das Harmonisierte Rechnungslegungsmodell

(HRM2) gemäss bernischer Gemeindegesetzgebung auf den 01.01.2016

ein. Sie erstellen das Budget 2016 erstmals nach diesen Bestimmungen.

1.2.1.2 Terminologie

Mit HRM2 werden unter anderem folgende bisherigen Begriffe durch

neue ersetzt:

HRM1 HRM2

• Bestandesrechnung • Bilanz

• Laufende Rechnung • Erfolgsrechnung

• Voranschlag • Budget

• Voranschlagskredite • Budgetkredite

• Eigenkapital • Bilanzüberschuss

1.2.1.3 Kontenplan

Der Kontenplan nach HRM2 ist umfangreicher und detaillierter als der

bisherige HRM1-Kontenplan. Die Konto-Nummerierung wurde ebenfalls

erweitert:

a) Bilanzkonti bisher: 4-stellig und zweistellige Laufnummer

neu: 5-stellig mit zweistelliger Laufnummer

b) Funktionen bisher: 3-stellig

neu: 4-stellig

c) Sachgruppen bisher: 3-stellig

neu: 4-stellig

Gemeindeblatt Nr. 67 vom November 2015 Seite 161.2.1.4 Abschreibungen

a) Bestehendes Verwaltungsvermögen (Übergangsbestimmungen zur

Gemeindeverordnung des Kantons Bern (GV)Ziff. 4.1.1 bis 4.1.4)

Das am 01.01.2016 bestehende Verwaltungsvermögen wird zu

Buchwerten in HRM2 übernommen:

Voraussichtliches abschreibungspflichtiges Verwaltungsvermögen

(ohne Wasser, Abwasser, Darlehen und Beteiligungen)

Kontogruppe 11 (HRM1), Stand 1.1.2016 Fr. 10‘446‘400.00

Abschreibung linear von 2016 bis 2028 12 Jahre

Dies ergibt einen jährlichen Abschreibungssatz von 8.33% oder

Fr. 870‘530.00.

b) Sonderfälle Verwaltungsvermögen

(Übergangsbestimmungen GV Ziff. 4.2.1 bis 4.2.3)

Verwaltungsvermögen in den Bereichen Wasser und Abwasser:

Lineare Abschreibungen in der Höhe der Einlagen in die Spezialfi-

nanzierungen im Jahr vor der Einführung.

c) Neues Verwaltungsvermögen

Im Budget 2016 werden die ordentlichen Abschreibungen nach Anla-

gekategorien (Anhang 2 GV) und Nutzungsdauer (gemäss Anhang 2

GV) der neuen, d.h. nach Einführung von HRM2 erstellten Vermö-

genswerte berechnet. Die Abschreibungen erfolgen linear nach Nut-

zungsdauer.

1.2.1.5 Investitionsrechnung / Aktivierungsgrenze

Investitionen werden bis zu Fr. 50‘000.00 (gemäss Art. 79a GV) der Er-

folgsrechnung belastet. Der Gemeinderat verfolgt dabei eine konstante

Praxis.

Aktivierungsgrenzen ab 01.01.2016: Fr. 50‘000.00

1.2.2 Erläuterungen

1.2.2.1 Entwicklung Steuerertrag

Einkommens- und Vermögenssteuern: Die Prognose bei den natürlichen

Personen basiert auf der Entwicklung der Anzahl Steuerpflichtige und ei-

nem Zuwachs im Jahr 2015 von 1.7% und im Jahr 2016 von 1.5%.

Gemeindeblatt Nr. 67 vom November 2015 Seite 17Gewinn- und Kapitalsteuern: Bei den juristischen Personen wurde auf-

grund des Durchschnitts der letzten drei Jahre und unter Berücksichti-

gung des Wegzugs einer JP budgetiert.

1.2.2.2 Entwicklung von Finanzausgleich und Lastenverteiler

2015 2016

Finanzausgleich (Disparitätenabbau),

Basis ist der mittlere harmonisierte Steu- 701‘700 809‘600

erertrag (Huttwil ist Empfänger)

LV Lehrergehälter (abhängig der von den

Gemeinde bezogenen Vollzeiteinheiten 2‘563‘400 2‘543‘000

(Lektionen)

LV Sozialhilfe (Basis je Einwohner) 2‘241‘500 2‘319‘600

LV Ergänzungsleistungen (Basis je Ein-

1‘005‘100 1‘069‘890

wohner)

LV öffentlicher Verkehr (Basis je Ein-

375‘900 353‘910

wohner und ÖV-Punkte)

LV Neue Aufgabenteilung (Basis je Ein-

887‘200 875‘790

wohner)

1.2.2.3 Ergebnis gebührenfinanzierte Spezialfinanzierungen

Feuerwehr: Der vorgesehene Verlust von Fr. 46‘000.00 ist durch das Ei-

genkapital gedeckt. Der Betriebsbeitrag an die Feuerwehr Region Huttwil

nimmt minim um Fr. 160.00 zu. Im Budgetjahr wurde zusätzlich für die

Notfallplanung Feuerwehr „Hochwasserschutzprojekt“ ein Betrag von

Fr. 30‘000.00 vorgesehen.

Wasserversorgung: Das zu erwartende Defizit beläuft sich auf

Fr. 92‘330.00, welches durch das Eigenkapital gedeckt ist.

Abwasserentsorgung: Die Spezialfinanzierung Abwasserentsorgung

sieht einen Verlust von Fr. 196‘960.00 vor. Das Eigenkapital wird voraus-

sichtlich, unter Berücksichtigung des geplanten Verlustes 2015, auf rund

Fr. 53‘000.00 sinken.

Abfallentsorgung: Der vorgesehene Gewinn von Fr. 25‘940.00 wird

dem Eigenkapital gutgeschrieben.

Gemeindeblatt Nr. 67 vom November 2015 Seite 181.2.2.4 Gesamtergebnis Gemeinde

Aufgrund der neuen Abschreibungsvorschriften HRM2 (linear nach Le-

bensdauer), reduziert sich der Abschreibungsaufwand. Dies führt zu

besseren Ergebnissen. Dieser Umstand darf jedoch nicht darüber hin-

wegtäuschen, dass die Selbstfinanzierung der Gemeinde tief ist. Für die

Finanzierung der Investitionen wird die Gemeinde rund 2.7 Mio Vermö-

gen abbauen.

Der Gemeinderat ist darauf bedacht, nur die Investitionen zu tätigen,

welche notwendig sind. Gleichzeitig zieht er bei der Planung die Erfüll-

barkeit der Projekte im Budgetjahr mit ein.

1.2.2.5 Investitionen

Den Bruttoinvestitionen von CHF 5‘114‘000 stehen Einnahmen von CHF

765‘000 gegenüber, was zu Nettoinvestitionen von CHF 4‘349‘000 führt.

Voranschlag Voranschlag

Investitionsrechnung Veränderung

2016 2015

Steuerfinanzierte

Investitionen 3'272'000.00 2'781'000.00 491'000.00

gebührenfinanzierte

Investitionen 1'077'000.00 1'584'000.00 - 507'000.00

Total Netto-

investitionen 4'349'000.00 4'365'000.00 -16'000.00

Gemeindeblatt Nr. 67 vom November 2015 Seite 19Seite 20

Ergebnisse Budget 2016

Bezeichnung SG Allgem einer HH Wasser Abw asser Abfall Feuerw ehr Gesam thaushalt

Erfolgsrechnung

Betrieblicher Aufwand 3-34-38 -16'410'955 -1'218'490 -1'891'650 -554'140 -292'550 -20'367'785

Betrieblicher Ertrag 4-44-48 14'546'080 1'215'930 1'878'910 551'200 288'200 18'480'320

Ergebnis aus betrieblicher Tätigkeit -1'864'875 -2'560 -12'740 -2'940 -4'350 -1'887'465

Finanzaufwand 34 -161'170 0 0 -120 -150 -161'440

Finanzertrag 44 1'885'070 2'560 12'740 3'060 4'500 1'907'930

Ergebnis aus Finanzierung 1'723'900 2'560 12'740 2'940 4'350 1'746'490

Operatives Ergebnis -140'975 0 0 0 0 -140'975

Ausserordentlicher Aufwand 38 -241'275 -241'275

Ausserordentlicher Ertrag 48 255'800 0 0 0 0 255'800

Ausserordentliches Ergebnis 14'525 0 0 0 0 14'525

Gesamtergebnis Erfolgsrechnung -126'450 0 0 0 0 -126'450

Investitionsrechnung

Investitionsausgaben 5 -3'997'000 -281'000 -711'000 0 -125'000 -5'114'000

Übersicht nach Finanzierung

Investitionseinnahmen 6 725'000 0 40'000 0 0 765'000

Gemeindeblatt Nr. 67 vom November 2015

Ergebnis Investitionsrechnung -3'272'000 -281'000 -671'000 0 -125'000 -4'349'000

Finanzierungsergebnis

Selbstfinanzierung

Gesamtergebnis Erfolgsrechnung -126'450 0 0 0 0 -126'450

Abschreibungen Verwaltungsvermögen 33 936'345 322'600 7'450 3'900 3'130 1'273'425

Abschreibungen Investitionsbeiträge 3660 7'300 7'300

Einlagen Fonds und Spezialfinanzierungen 35 0 399'400 750'500 25'940 0 1'175'840

Entnahmen Fonds und Spezialfinanzierungen 45 0 -414'930 -204'410 0 -46'000 -665'340

Einlagen in das Eigenkapital 241'275 0 0 0 0 241'275

Entnahmen aus dem Eigenkapital -255'800 0 0 0 0 -255'800

Selbstfinanzierung 802'670 307'070 553'540 29'840 -42'870 1'650'250

Nettoinvestitionen

Ergebnis Investitionsrechnung -3'272'000 -281'000 -671'000 0 -125'000 -4'349'000

Finanzierungsergebnis -2'469'330 26'070 -117'460 29'840 -167'870 -2'698'750

1.2.3Seite 21

Eigenkapitalnachweis Bestand Veränderung Veränderung Bestand

01.01.2015 2015 2016 31.12.2016

Spezialfinanzierungen

SF Feuerwehr Eigenkapital 648'120 -7'400 -46'000 594'720

SF Wasserversorgung Eigenkapital 264'980 5'200 -92'330 177'850

SF Abwasserentsorgung Eigenkapital 379'280 -129'200 -196'960 53'120

SF Abfallentsorgung Eigenkapital 350'680 7'600 25'940 384'220

Vorfinanzierungen im Eigenkapital

SF Feuerwehr Region Huttwil, Werterhalt 444'840 63'000 166'400 674'240

SF Wasserversorgung Werterhalt 350'880 -263'600 1'800 89'080

SF Abwasserentsorgung Werterhalt 1'448'960 -235'500 643'050 1'856'510

SF Reparatur- und Erneuerungsfinanzierung Liegenschaften

349'450 -55'200 39'125 333'375

Finanzvermögen

SF EDV-Anlage Oberdorfstrasse 4 329'190 - -329'190 -

Gemeindeblatt Nr. 67 vom November 2015

SF Parkplatzersatzabgaben 48'990 200 350 49'540

SF Grabunterhalt 46'560 -1'200 -1'200 44'160

1.2.2.4 Eigenkapitalnachweis

SF Uebertrag Verwaltungsvermögen Ind. Betriebe Huttwil 8'999'998 - 8'999'998

Weiteres Eigenkapital

Neubewertungsreserve FV Liegenschaften, Grundstücke - - 3'505'950 3'505'950

Neubewertungsreserve FV Wertschriften - - 3'475 3'475

Eigenkapital alt / Bilanzverlust 30'032'500 -570'250 -126'450 29'335'800

Altes und neues Eigenkapital 43'694'428 -1'186'350 3'593'960 46'102'038Weiterführende Informationen können dem detaillierten Voranschlag ent-

nommen werden, welcher bei der Finanzverwaltung bezogen werden

kann. Die Unterlagen werden auch im Internet unter www.huttwil.ch auf-

geschaltet.

Antrag des Gemeinderates an die Gemeindeversammlung

1. Genehmigung des Voranschlags für das Jahr 2016, der bei einem

Aufwand von Fr. 21'975'540.00 und einem Ertrag von

Fr. 21'849'090.00 mit einem Ergebnis (Verlust) von Fr. -126'450.00

abschliesst.

2. Die Erhebung folgender Gemeindesteuern für das Jahr 2016:

a) das 1,65-fache der gesetzlichen Einheitsansätze auf Einkommen

und Vermögen;

b) eine Liegenschaftssteuer von 1,2 Promille der amtlichen Werte;

c) eine Feuerwehrdienstersatzabgabe von 4 % des Staatssteuerbe-

trags;

3. Das per 01.01.2016 bestehende Verwaltungsvermögen wird über die

nächsten 12 Jahre mit einem Abschreibungssatz von 8.33% linear

abgeschrieben.

4. Der Gemeinderat wird mit dem Vollzug dieser Beschlüsse beauftragt.

Marcel Sommer, RV Finanzen

Alexandra Zürcher, Finanzverwalterin a.I.

Das Budget 2016 und der Finanzplan 2015 - 2020 können bei der Fi-

nanzverwaltung bezogen werden. Die Unterlagen werden auch im In-

ternet unter www.huttwil.ch aufgeschaltet. Wir möchten in Erinnerung

rufen, dass keine Budgets oder Finanzpläne an der Gemeindeversamm-

lung aufgelegt werden.

Im Interesse einer zügig abgewickelten Gemeindeversammlung bitten

wir Sie, sich für Fragen zum Budget bzw. zum Finanzplan vorgängig

beim Ressort Finanzen zu melden. Der Ressortverantwortliche Marcel

Sommer sowie Finanzverwalterin a.I. Alexandra Zürcher stehen Ihnen

gerne für Auskünfte zur Verfügung.

Gemeindeblatt Nr. 67 vom November 2015 Seite 221.3. Information über Kreditabrechnungen

1.3.1. Zusammenstellung abgerechneter Verpflichtungskredite

Kumulierte

Einnahmen

Kumulierte

Ausgaben

Kreditbe-

zeichnung

schluss

Objektbe-

summe

Kredit-

Saldo

Datum

Organ

Renaturierung Langete im

GR 22.04.2013 235'000.00 132'261.60 119'461.40 -102'738.40

Bereich Altersheim Sonnegg

GR 26.01.2004 25'000.00

Strassensanierung & Trottoir

GR 28.06.2004 380'000.00 Sonnhalde/Sonneggstrasse 392'133.90 12'000.00 -34'866.10

Süd

GR 15.08.2005 22'000.00

Erschliessung Sonnhalden

GV 21.06.2005 1'099'000.00 819'440.40 - -279'559.60

Nord

Tschäppel / Schlegel, Er-

GR 168'000.00 132'830.40 - -35'169.60

schliessung Abwasser

Tschäppel / Schlegel, Sanie-

GR 21.06.2010 17'000.00 16'414.15 - -585.85

rung Strasse

Tschäppel / Schlegel, Er-

GR 85'000.00 90'517.55 3'000.00 5'517.55

schliessung Wasser

Tschäppel, Regenwasserent-

GR 21.06.2010 80'000.00 61'234.70 - -18'765.30

lastung

Fenstersanierung im Restau-

GR 24.06.2013 155'000.00 136'862.50 10'000.00 -18'137.50

rant Stadthaus

Grundwasserfassung

Urne 27.11.2005 1'910'000.00 1'885'351.10 547'895.00 -24'648.90

Huttwilwald

Umbau Schulhaus Hofmatt,

Urne 14.12.2003 7'698'130.25 7'523'344.65 138'000.00 -174'785.60

1. und 2. Etappe

Umbau Schulhaus Hofmatt,

GV 03.12.2008 1'400'000.00 1'272'404.40 0.00 -127'595.60

3. Etappe

Projektierung Umbau Schul-

GR 19.05.2003 250'000.00 248'560.00 0.00 -1'440.00

haus Hofmatt

GR 09.09.1996

23.09.1996

09.06.1997 Wettbewerbsprojekt Schul-

115'500.15 115'500.15 0.00 0.00

09.02.1998 haus Hofmatt

07.09.1998

Urne 14.12.2003

Gemeindeblatt Nr. 67 vom November 2015 Seite 232. Genehmigung des Reglements über Abstim-

mungen und Wahlen (Wahlreglement)

2.1. Ausgangslage

Das Reglement über Abstimmungen und Wahlen (Wahlreglement) der

Einwohnergemeinde Huttwil vom 12. Juni 1996 mit Teilrevision vom

16. November 1999 wurde infolge Änderung des übergeordneten Rechts

einer Totalrevision unterzogen.

2.2. Inhalte des Reglements für Abstimmungen und Wahlen

Das neue Reglement für Abstimmungen und Wahlen (Wahlreglement)

der Einwohnergemeinde Huttwil vom 1. Dezember 2015 basiert auf der

kantonalen Mustervorlage, welche weitgehend übernommen und gestützt

auf das anzuwendende Verfahren, insbesondere was die Verfahrensfris-

ten anbelangt, ergänzt wurde.

Es regelt gestützt auf Artikel 60 des Organisationsreglements OgR vom

12. Juni 2015 das Verfahren für Urnenabstimmungen und -wahlen. Die

Verfahrensfristen in Bezug auf die Durchführung von Urnenabstimmun-

gen und -wahlen sind allgemein für alle Beteiligten jeweils eng angesetzt.

Damit die Zeitfenster zur Erfüllung der jeweiligen Aufgaben sowohl für

die Ortsparteien wie auch Gemeindeorgane optimaler und verträglicher

festgelegt werden konnten, wurden die Fristen zur Durchführung von Ab-

stimmungen und Wahlen auf Gemeindeebene - unter Einhaltung der

übergeordneten gesetzlichen Bestimmungen - soweit möglich gestreckt.

Gestützt auf Artikel 56 und 57 des kantonalen Gemeindegesetzes wurde

das Reglement über Abstimmungen und Wahlen (Wahlreglement) beim

Amt für Gemeinden und Raumordnung des Kantons Bern zur Vorprüfung

eingereicht. Mit Vorprüfungsbericht vom 1. September 2015 wird durch

die kantonale Genehmigungsbehörde auf einige Punkte hingewiesen,

welche inzwischen durch den Gemeinderat bereinigt und umgesetzt wur-

den.

Das neue Reglement über Abstimmungen und Wahlen (Wahlreglement)

wurde zudem allen Ortsparteien Huttwil in der Zeit vom 25. August bis

und mit 25. September 2015 zur Vernehmlassung unterbreitet. Die Ver-

nehmlassungseingaben wurden durch den Gemeinderat an seiner Sit-

zung vom 12. Oktober 2015 behandelt und das Reglement über Abstim-

mungen und Wahlen (Wahlreglement) zur öffentlichen Auflage verab-

schiedet.

Gemeindeblatt Nr. 67 vom November 2015 Seite 242.3. Öffentliche Auflage

Gestützt auf Artikel 54 des Gemeindegesetzes des Kantons Bern vom

16. März 1998 hat der Gemeinderat das neue Reglement über Abstim-

mungen und Wahlen (Wahlreglement) während der gesetzlichen Dauer

von 30 Tagen in der Zeit vom 22. Oktober 2015 bis und mit 23. Novem-

ber 2015 in der Gemeindeschreiberei öffentlich aufgelegt. Das Regle-

ment kann im Rahmen der Aktenauflage bei der Gemeindeschreiberei

oder auf der Gemeindehomepage www.huttwil.ch eingesehen werden.

2.4. Antrag des Gemeinderates

Das Reglement für Abstimmungen und Wahlen (Wahlreglement) vom

1. Dezember 2015 sei zu genehmigen.

Hansjörg Muralt, RV Präsidiales

Martin Jampen, Gemeindeverwalter

Gemeindeblatt Nr. 67 vom November 2015 Seite 253. Hochwasserschutz Oberes Langetental (Madiswil,

Rohrbach, Huttwil)

a) Bewilligung eines Nachkredits für das Planungsverfah-

ren und für die Durchführung der Baumeistersubmission

für die Rückhaltebecken Tschäppel und Brand

b) Genehmigung des Gesamtprojekts zu Massnahmen des

Hochwasserschutzes unter Vorbehalt der Genehmigung

des Baukredits durch das finanzkompetente Organ

3.1. Ausgangslage

Nach dem verheerenden Hochwasser vom 8. Juni 2007 haben die drei

Gemeinden Huttwil, Rohrbach und Madiswil beschlossen, den Hochwas-

serschutz gemeinsam anzugehen. Aufgrund eines Hochwasserschutz-

konzepts aus dem Jahr 2009 lag im September 2012 ein erstes Gesamt-

projekt für den Hochwasserschutz in den drei Gemeinden auf Stufe Vor-

projekt vor. Zwischenzeitlich wurde nun die Planung weitergeführt.

Das nun vorliegende Projekt wurde nach der Mitwirkung vom Herbst

2014 bei den eidgenössischen und kantonalen Stellen zur Vorprüfung

eingereicht. Gestützt auf die Forderungen einzelner Ämter mussten und

müssen zur Erreichung der maximal möglichen Subvention durch Bund

und Kanton noch zusätzliche Unterlagen nachgereicht werden. Mit die-

sen zusätzlichen Forderungen wurde bisher nicht gerechnet. Entspre-

chend muss dafür ein Nachkredit bewilligt werden.

Der positive Abschluss des Vorprüfungsverfahrens wird in den ersten

Monaten 2016 erwartet. Danach soll umgehend mit der Planauflage ge-

startet werden, so dass das Bauprojekt mit dem Wasserbauplan den zu-

ständigen Gemeindeorganen voraussichtlich im Dezember 2016 zur Ge-

nehmigung vorgelegt werden kann.

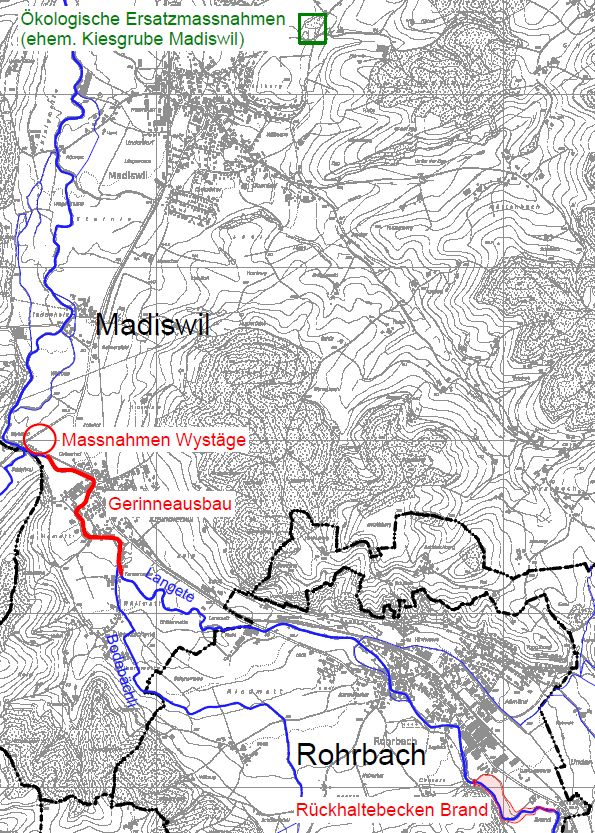

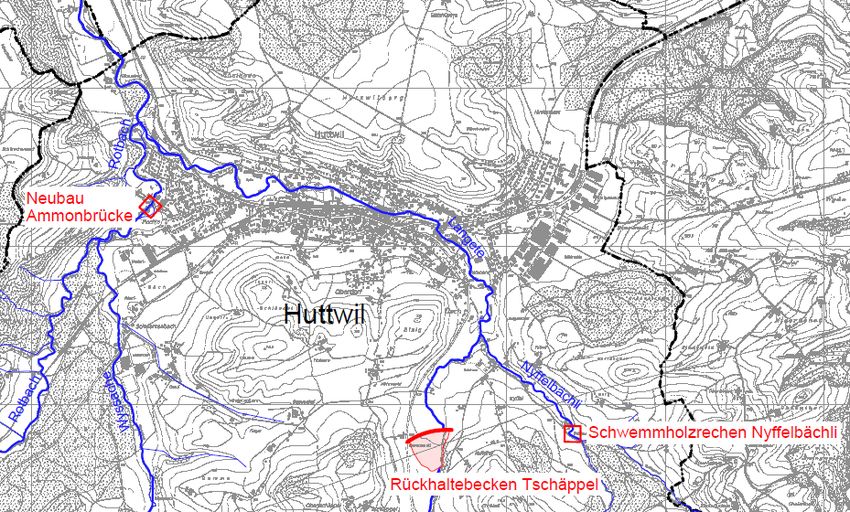

3.2. Übersicht über die vorgesehenen Massnahmen

Die Massnahmen sind im nachstehenden Übersichtsplan dargestellt und

bestehen aus dem

• Bau eines Rückhaltebeckens in der Gemeinde Huttwil, Gebiet

Tschäppel

Gemeindeblatt Nr. 67 vom November 2015 Seite 26• Bau eines Schwemmholzrechens in der Gemeinde Huttwil, am

Nyffelbächli

• Neubau der Brücke Häbernbadstrasse im Bereich der Sägerei Ammon

mit Optimierung des Durchlasses (zu 100 % durch die Gemeinde

Huttwil zu finanzieren)

• Bau eines Rückhaltebeckens in der Gemeinde Rohrbach, Gebiet

Brand

• Gerinneausbau im Ortsteil Kleindietwil der Gemeinde Madiswil

• Ökologische Ersatzmassnahmen (Ehemalige Kiesgrube Madiswil und

je einem Abschnitt an der Langete in Huttwil und Rohrbach)

Gemeindeblatt Nr. 67 vom November 2015 Seite 27Auf den ursprünglich vorgesehenen Schwemmholzrechen am Rotbach

soll verzichtet werden. Mit der Durchlasserweiterung bei der Brücke Hä-

bernbadstrasse (Sägerei Ammon) kann erreicht werden, dass

Schwemmholz das vorhandene Engnis etwas besser passieren kann.

Zudem wird berücksichtigt, dass bis zum projektierten Rückhaltebecken

Brand in Rohrbach verhältnismässig wenig Gebäude direkt gefährdet

sind. Die Durchlasserweiterung kann in das Gesamtprojekt aufgenom-

men werden. Dies bewirkt, dass für die subventionsberechtigten Anteile

der für das Hochwasserschutzprojekt geltende Beitragssatz (voraussicht-

lich 73 %) zum Tragen kommt. Die Brücke befindet sich gemäss den

vorgenommenen Überprüfungen bezüglich Zustand und Tragfähigkeit in

einem sanierungsbedürftigen Zustand. Somit ergibt sich eine ideale Ge-

legenheit, die Sanierung im Zuge des Hochwasserschutzprojektes vor-

zunehmen. Ohne diese Kombination müssten die Kosten nach aktueller

Gesetzeslage gesamthaft durch die Gemeinde finanziert werden.

Sämtliche Restkosten für das Brückenprojekt werden durch die Gemein-

de Huttwil zu tragen sein.

Für die übrigen Kosten des Projektes der drei Gemeinden gelangt der

nachstehende Kostenteiler zur Anwendung:

Madiswil 45 %

Rohrbach 22 %

Huttwil 33 %

Gemeindeblatt Nr. 67 vom November 2015 Seite 283.3. Vorbereitung der Kreditvorlage für das Gesamtprojekt

Um eine möglichst hohe Kostengenauigkeit für die Festlegung des erfor-

derlichen Baukredits zu erlangen, soll für die zwei grössten Projektbe-

standteile die Baumeistersubmission bereits vorgezogen werden. Dabei

handelt es sich um die beiden Rückhaltebecken Tschäppel, Huttwil und

Brand, Rohrbach. Entsprechend wird für diesen umfassenden Planungs-

schritt eine Aufstockung des bisherigen Kredites erforderlich.

3.4. Finanzielles

Am 12. November 2012 bewilligte der Gemeinderat einen Bruttokredit

von Fr. 480'000.00 für die Projektierung der Hochwasserschutzmass-

nahmen. Darin enthalten war auch der bereits früher bewilligte Nettokre-

dit von Fr. 75'000.00 für eine Konzeptstudie bzw. die Vorprojektierung.

Zur Fertigstellung des Vorprojektes sowie zur Durchführung der Bau-

meistersubmission für die beiden Rückhaltebecken ist gemäss der nach-

folgenden Zusammenstellung ein Nachkredit nötig.

Gemeinde Huttwil Gesamtbetrag Anteil Huttwil Anteil Huttwil

brutto brutto netto nach

Gegenstand

Subvention

Kredittotal für Vorprojekt

(Nettoanteil) 75'000.00 75'000.00 20'250.00

Projektierungskredit inkl. MwSt

ohne Vorprojekt (netto 75'000) 405'000.00 133'650.00 36'085.50

Total bewilligter Kredit vom

12. November 2012 480'000.00 158'400.00 56'335.50

(fak. Referendum)

In der nachfolgenden Tabelle wird die Berechnung des erforderlichen

Nach- bzw. Zusatzkredits dargestellt:

Gemeinde Huttwil Gesamt- Anteil Anteil Huttwil

betrag Huttwil netto nach

Gegenstand

brutto brutto Subvention

Erforderlicher Nachkredit für

bisherige Überschreitungen al-

ler drei Gemeinden exkl. Brü- 72'006.65 23'762.20 6'415.80

cke Häbernbadstrase

Gemeindeblatt Nr. 67 vom November 2015 Seite 29Gemeinde Huttwil Gesamt- Anteil Anteil Huttwil

betrag Huttwil netto nach

Gegenstand

brutto brutto Subvention

Zusatzleistungen (Forderungen

Bund/Kanton); Baumeistersub-

242'014.70 79'864.85 21'563.50

mission für die beiden Rückhal-

tebecken

Rundung / Reserve 1'511.25 498.70 134.65

Erforderlicher Nachkredit zum

Abschluss der Projektierung,

Vorprüfung und für die Durch-

315'532.60 104'125.75 28'113.95

führung der Baumeistersubmis-

sion (Zwischentotal gemeinsa-

me Projektteile)

Erforderlicher Nachkredit für die

Projektierung der Brücke

Häbernbadstrasse / Ammon-

Brücke. Wird als separater Ob-

jektteil innerhalb des Gesamt- 34'467.40 34'467.40. ca. 25'000.00

projektes weitergeführt! Tren-

nungsverbot infolge Gesamt-

projekt im Rahmen HWS! (nur

Anteil subventionsberechtigt!)

Erforderlicher Nachkredit total

350'000.00 138'593.15 53'113.95

inkl. MwSt

Total Kredit inkl. Kreditanteil für

Brücke Häbernbadstrasse 830'000.00 296'993.15 109'449.45-

durch GV zu bewilligen

Dieser Kredit wird zur besseren Übersichtlichkeit nach der Erledigung der

Projektierungsarbeiten abgerechnet. Entsprechend wird den Stimmbür-

gern ein separater Baukredit zur Beschlussfassung vorgelegt.

Beiträge von Bund und Kanton

Nach heutigem Stand darf davon ausgegangen werden, dass sich Bund

und Kanton mit 73 % an die subventionsberechtigten Kosten der Ge-

meinden beteiligt. Somit darf damit gerechnet werden, dass der Gemein-

de Huttwil von ihrem Kostenanteil von Fr. 296'993.15 effektiv noch

Fr. 109'449.45 verbleibt. Die Brücke Häbernbad wird nur teilweise sub-

ventioniert. Deshalb kann aktuell nur eine Schätzung über die Höhe der

verbleibenden Kosten abgegeben werden.

Gemeindeblatt Nr. 67 vom November 2015 Seite 303.5. Antrag des Gemeinderates

a) Das vorliegende Hochwasserschutzprojekt sei unter Vorbehalt der

Bewilligung des erforderlichen Projektkredites durch die Stimmbürge-

rinnen und Stimmbürger zu genehmigen.

b) Für die Projektierung des Hochwasserschutzes inkl. Submission der

Baumeisterarbeiten sei zu Lasten von Konto Nr. 750.501.80, "Hoch-

wasserschutz Projektierung nach Unwetter 07" ein Nach- bzw. Zu-

satzkredit von brutto Fr. 350'000.00 inkl. Mehrwertsteuer zu bewilli-

gen. Entsprechend beträgt der kumulierte Kreditbetrag

Fr. 830'000.00.

Hans Mathys, RV Bau

Martin Bieri, Bauverwalter

Gemeindeblatt Nr. 67 vom November 2015 Seite 314. Genehmigung eines Verpflichtungskredits zur Er-

satzbeschaffung des Tanklöschfahrzeugs (TLF) der

Feuerwehr Region Huttwil

4.1. Ausgangslage

Die Feuerwehr Region Huttwil (nachfolgend Feuerwehr genannt) ist für

die Intervention bei Brandereignissen, bei Rettungen, bei Elementarer-

eignissen sowie für die technische Hilfeleistung in Notlagen in den Ge-

meinden Huttwil (Sitzgemeinde), Auswil, Gondiswil, Rohrbach, Rohr-

bachgraben und Wyssachen (Anschlussgemeinden) zuständig. Huttwil

ist Sitzgemeinde der Feuerwehr Region Huttwil und deshalb für Beschaf-

fungen zuständig. Die Anschlussgemeinden finanzieren ihren Anteil mit

dem jährlichen Betriebsbeitrag. Die Kosten der Beschaffung übersteigen

Fr. 500'000.00, weshalb die Gemeindeversammlung für den Kreditbe-

schluss zuständig ist.

Das bestehende Tanklöschfahrzeug (Baujahr 1993) hat nach über 20

Betriebsjahren sein technisches und wirtschaftliches Lebensende er-

reicht und muss ersetzt werden. Die für die Aufrechterhaltung der Be-

triebsbereitschaft notwendigen Instandhaltungsarbeiten werden zuneh-

mend umfangreicher und dadurch kostenintensiver. Wichtige Einrichtun-

gen, insbesondere zur Gewährleistung der Arbeitssicherheit der Feuer-

wehrangehörigen, fehlen am bestehenden Tanklöschfahrzeug weitge-

hend. Das Leistungsspektrum der eingebauten Feuerwehrtechnik ent-

spricht nicht mehr den aktuellen einsatztaktischen und –technischen An-

forderungen an ein Tanklöschfahrzeug.

4.2. Grundlagen zur Ersatzbeschaffung

Die Evaluation und Beschaffung des neuen Tanklöschfahrzeuges erfolgt

durch ein Projektteam der Feuerwehr, welches durch eine neutrale ex-

terne Fachstelle unterstützt und begleitet wird. Die Submissionsarbeiten

stehen kurz vor dem Abschluss, so dass der Gemeinderat die Vergabe

beschliessen kann, wenn die Gemeindeversammlung dem Kredit zu-

stimmt. Nach Ablauf der Beschwerdefristen gegen den Vergabeent-

scheid des Gemeinderates und den Kreditbeschluss der Gemeindever-

sammlung kann der Liefervertrag abgeschlossen werden. Das neue

Tanklöschfahrzeug soll im ersten Quartal 2017 in Betrieb genommen

werden können.

Gemeindeblatt Nr. 67 vom November 2015 Seite 32a) Anforderungen an das neue Fahrzeug (Pflichtenheft)

Das eingesetzte Projektteam hat mit Unterstützung des externen Pro-

jektbegleiters das Pflichtenheft für das neue Fahrzeug erstellt und ge-

stützt darauf die öffentliche Ausschreibung vorgenommen.

Das neue Einsatzfahrzeug wird auf ein umweltfreundliches und in der

Schweiz handelsübliches LKW-Fahrgestell aufgebaut sein, mit welchem

einerseits die Verkehrs-, Arbeitsplatz- und Betriebssicherheit auf der An-

fahrt zur Einsatzstelle und an der Einsatzstelle selbst sichergestellt, und

andererseits die Verfügbarkeit von Raum für den Transport einer kom-

pletten Einsatzmannschaft, den Einbau von moderner Löschtechnik so-

wie von Feuerwehrmaterial realisiert werden kann. Die Umweltbelastung

soll dank niedriger Abgasemissionswerte (der Abgasnorm EURO6 ent-

sprechend) stark reduziert werden.

Die sowohl den Vorgaben der Gebäudeversicherung Bern als auch der

Empfehlung des Schweizerischen Feuerwehrverbandes entsprechende

Fahrzeug- und Feuerlöschtechnik wird bedarfsorientiert ausgelegt sein

und im Hinblick auf einen Lebenszyklus von wiederum 20-25 Betriebsjah-

ren dem aktuellsten Stand der Technik entsprechen.

4.3. Finanzielles

Die Finanzierung des neuen Tanklöschfahrzeuges wurde in der Investiti-

onsplanung 2015 bis 2020 zu Lasten der Spezialfinanzierung Feuerwehr

Region Huttwil mit Fr. 650'000.00 berücksichtigt. Der Kredit beinhaltet

den Kauf des Fahrzeugs selber, die Ergänzung der betriebsnotwendigen

Zusatzausrüstungen sowie die Kosten der externen Projektbegleitung.

Für den Verkauf des alten Fahrzeugs wird mit einem Erlös von 5'000

Franken gerechnet. Aufgrund der vorliegenden Offerten kann die Einhal-

tung des Investitionskredits garantiert werden.

a) Jährliche Folgekosten

Kostenart Detail Betrag Fr.

Kalkulatorische 2% des halben Kapitals (aus mitt-

6'500.00

Zinsen lerem Verfall)

5% (Lebensdauer des Fahrzeugs

Abschreibung 32'500.00

von 20 Jahren nach HRM2)

Übrige Wartung, Reparaturen, Versiche-

3'500.00

Betriebskosten rung, Steuern ca.

Total jährliche Folgekosten 42'500.00

Gemeindeblatt Nr. 67 vom November 2015 Seite 33Das TLF wird über die Spezialfinanzierung der Feuerwehr Region Huttwil

finanziert. Die Investition für die Ersatzbeschaffung des Tanklöschfahr-

zeugs ist im aktuellen Investitionsprogramm enthalten. Die Prognose der

Finanzplanung für diese Spezialfinanzierung zeigt, dass die Investition fi-

nanziell tragbar ist. Die jährlichen Abschreibungen werden ab dem Jahr

2017 während 20 Jahren der Spezialfinanzierung Werterhalt Feuerwehr

belastet. Der Bestand dieser Spezialfinanzierung betrug per Ende 2014

Fr. 444'840.00.

4.4. Antrag des Gemeinderates

Für die Ersatzbeschaffung eines Tanklöschfahrzeuges (TLF) für die Feu-

erwehr Region Huttwil sei ein Verpflichtungskredit von 650'000 Franken

zu Lasten der Spezialfinanzierung Feuerwehr zu bewilligen.

Adrian Wüthrich, RV öffentliche Sicherheit

Martin Jampen, Gemeindeverwalter

Gemeindeblatt Nr. 67 vom November 2015 Seite 34Sie können auch lesen