Frag den Experten Aktuelle Entwicklung Schuldschein-/Anleihemarkt: Implikationen für mittelständische Unternehmen - IKB Blog

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

PROFESSIONELL

Frag den Experten ENGAGIERT

VERLÄSSLICH

Aktuelle Entwicklung Schuldschein-/Anleihemarkt:

Implikationen für mittelständische Unternehmen

Montag, 23. November 2020

Erholung der Weltkonjunktur – Antrieb für die deutsche Wirtschaft

2

Deutsches BIP in Mrd. € vierteljährlich und Jahreswachstum1) Welt Industrieproduktion ohne Bau, 2010 = 1002)

850 130

+0,6 % +3,2 %

825 +1,6 %

+2,8 % 120

+6,8 %

800 +2,2 %

+1,5 % 110

775

+2,2 % -5,3 %

+0,6 %

750 100

+0,6 %

+3,7 %

725

+0,8 %

90

700 +3,9 %

+3,9 %

80

675 Prognose

-5,5 %

650 70

2007 2009 2011 2013 2015 2017 2019 2021 2000 2004 2008 2012 2016 2020

Jahresdurchschnitt

1) Quellen Statistisches Bundesamt, IKB-Prognose

2) Quelle EIU

Markt erwartet eine langanhaltende Niedrigzinsphase

3

Entwicklung der Zentralbank-Bilanzen Kommentare

7 YTD Starker Anstieg der Zentralbank-Bilanzen im Zuge der Covid-19

6 +38 % Krise auf neue Höchststände (EZB +1,8 Bio. €, FED +2,3 Bio. €)

5 YTD Historisch niedriges Zinsniveau auf lange Sicht erwartet –

in Bio. €

4 +62 %

komplette Zinskurve deutscher Staatsanleihen < 0 %

3

Über 777 Mrd. € von höher verzinslichen Staatsanleihen (Kupon

2

0,9 >= 2,00 %) in den nächsten 4 Jahren fällig – erhöht den

1

0,6 Refinanzierungsdruck von Investoren

0

Bestehende Hold-to-Maturity-Investoren benötigen

Q3 2020

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Alternativinvestments mit ähnlich hohen Kupons

EZB FED

Fälligkeiten ausgewählter Länder aus dem Euroraum mit

Zinsentwicklung seit 2010 einem Kupon >= 2,00 %1)

3,5 250 Σ 1.321 Mrd. €

3,0

777 Mrd. €

2,5 200

2,0

1,5

in %

150

in Mrd. €

1,0

0,5

100

0,0

-0,5

50

-1,0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

EUR Swap Annual (vs 6M EUR) 5Y Deutsche Bundrendite 10Y 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030

Stand: 16.11.2020

1) Betrachtet werden die Anleihen der folgenden 10 Staaten: Österreich, Deutschland, Niederlande, Finnland, Belgien, Frankreich, Irland, Portugal, Slowakei und Spanien

Quelle: Bloomberg LP

Schuldscheinmarkt

Aktuelle Entwicklungen am Schuldscheinmarkt

4

Entwicklung des kumulierten Volumens am

Corporate Schuldscheinmarkt Entwicklung Risikoprämien 5Y-Laufzeit1)

30 300

25

25 250

20 9

200

in Mrd. €

151 bps 155 bps

15 -19 bps

in bps

16 150 +4 bps

8

10

96 bps 136 bps

5

100

5 +55 bps

3 50

Jan Feb Mrz Apr Mai Jun Jul Aug Sep Okt Nov Dez

2019 2020 Jan. 20 Mrz. 20 Mai. 20 Jul. 20 Sep. 20 Nov. 20

Im Vergleich: Marge aktueller SSD-Transaktionen vs. der

Kommentare

letzten SSD-Transaktion vor Corona2)

Transaktionsvolumina bleiben auch in Q3 2020 auf niedrigem

160

Niveau und unter Vorjahr

140

Im Vergleich zu Q2 jedoch deutliche Zunahme an klassischen

120

mittelständischen Emittenten ohne Rating

100

in bps

Transaktionen von Unternehmen mit solidem Kreditprofil erfreuen

80

sich sehr guter Nachfrage

60

Anteil von Debut-Emittenten in Corona-Zeiten wenig

40

überraschend nach wie vor unter Vorjahr – wir erwarten eine

deutliche Normalisierung in 2021 20

Margenaufschläge ggü. Vorkrisenniveau im Durchschnitt

Mrz. 20 Mai. 20 Jul. 20 Sep. 20 Nov. 20

zwischen 40-80 bps

1) Final Pricing der 5Y-Lfz., sofern verfügbar, sonst mittlere Vermarktungsspanne; EVN 10Y-Lfz., MTU 400-Tages-Lfz. Final Pricing; Hallesche Wohnungsgesellschaft mbH 7Y-Lfz.,

Thüga 10Y-Lfz., Vattenfall 1Y-Lfz., Wacker Neuson 3Y-Lfz., Fraport 6Y-Lfz., Amprion 7Y-Lfz., Körber 4Y-Lfz., Dürr gemittelt aus 4Y- u. 6Y-Lfz., SW Halle 8Y-Lfz., Greenman 3Y-Lfz.

2) Final Pricings oder mittlere Vermarktungsspanne des neuen SSD im Verhältnis zum Final Pricing des letzten SSD vor Corona Stand: 19.11.2020

Schuldscheinmarkt

Transaktionsübersicht

5

Ausgewählte SSD-Transaktionen

Ziel-

Rating bei Platziertes Delta der Spreads von neuen SSD ggü.

Datum Emittent Industrie Volume SSD-Spreads bei Emission nach Lfz in bps

Begebung Volumen alten SSD1)

n

16.11.2020 Flughafen Hamburg N.R. Infrastruktuir 100 noch offen 5Y: 125-140 7Y: 150-170 10Y: 180-200 2017: 10Y: 60-75; Delta: +120

11.11.2020 Greenman Open N.R. Immobilien 60 noch offen 3Y: 220-240 -

10.11.2020 Stadtwerke Halle N.R. Versorger 100 noch offen 8Y: 80-100 10Y: 100-120 12Y: 120-140 15Y: 145-165 -

3Y: 170-190 4Y: 180-200 6Y: 200-220 7Y: 210-230 2020: 5Y: 80; Delta: +120; 7Y: 95; Delta:

09.11.2020 Dürr AG N.R. Maschinenbau 100 noch offen

10Y: 250 +125; 10Y: 110; Delta: +140

2018: 5Y: 80; Delta: +47,5; 7Y: 100; Delta:

03.11.2020 Globus Holding N.R. Einzel-/Großhandel 50 noch offen 5Y: 120-135 7Y: 140-155

+47,5

02.11.2020 Puma SE N.R. Einzel-/Großhandel 150 noch offen 3Y: 80-90 5Y: 90-100 2019: 5Y: 45-55; Delta +45

23.10.2020 Webasto N.R. Automobil 100 noch offen 2Y: 130-150 3Y: 140-160 4Y: 160-180 5Y: 170-190 -

22.10.2020 Glas Trösch N.R. Industrie 100 noch offen 5Y: 125-145 7Y: 145-165 2017: 5Y: 120; Delta: +15; 7Y: 145; Delta: +10

15.10.2020 Drägerwerk N.R. Industrie 75 noch offen 5Y: 85-100 7Y: 100-120 2016: 5Y: 80; Delta: +12,5

2019: 5Y: 70-80; Delta: +25 7Y: 85-95; Delta:

15.10.2020 Krone N.R. Industrie 150 noch offen 3Y: 70-90 5Y: 90-110 7Y: 120-140

+40

2015: 5Y: 70; Delta: +130; 8Y:100; Delta:

13.10.2020 Körber N.R. Industrie 200 400 4Y: 180-200 6Y: 200-220 8Y: 220-240 10Y: 2,50%

+130 10Y: 120; Delta: +130

08.10.2020 Flughafen München N.R. Infrastruktur 200 noch offen 4Y: 80-95 5Y: 95-110 7Y: 120-135 10Y: 135-150 2016: 6Y: 40-50; Delta: +70

01.10.2020 Gasag N.R. Versorger 50 64 5Y: 75-90 7Y: 90-105 10Y: 110-125 2020: 10Y: 75; Delta: +42,5

24.09.2020 Südpack N.R. Verpackungswesen 50 noch offen 5Y: 125-145 7Y: 145-165 10Y: 165-185 -

5Y: 130-150 6Y: 140-160 7Y: 150-170 8Y: 160-180 2017: 5Y: 65; Delta: +75; 7Y: 80; Delta: +80;

21.09.2020 Asklepios Kliniken N.R. Gesundheitswesen 200 730

10Y: 170-190 10Y: 95; Delta: +85

2017: 3Y: 240; Delta: +62,5; 5Y: 290; Delta:

14.09.2020 Bauwens N.R. Baudienstleister 50 65 3Y: 290-315 4Y: 315-340 5Y: 340-365 6Y: 365-390

+62,5

2Y: 85-95 3Y:95-115 5Y:120-140 7Y: 140-160 10Y:

05.05.2020 Bosch A+ Technologie 500 2.000 2016: 7Y: 55; Delta: +85; 10Y: 70; Delta: +90

160-180 12Y: 175-185 15Y: 185-195 20Y: 195-205

16.04.2020 Bertelsmann Baa1/BBB+ Medien 100 150 7Y: 170 -

31.03.2020 BMW A/A2 Automobil 200 200 5Y: 135-150 2015: 5Y: 28; Delta: +122

21.01.2020 SAF-Holland BBB (EH) Automobil / Zulieferer 100 250 3Y: 145 5Y: 160 7Y: 180 10Y: 275 -

1) Final Pricings o. mittlere Vermarktungsspanne der alten SSD; mittlere Vermarktungsspanne der neuen SSD

Stand: 19.11.2020

Schuldscheinmarkt

Investorenfeedback im derzeitigen Marktumfeld

6

Geschäftsbanken – Pensionskassen &

Sparkassen/ Volksbanken Auslandsbanken

DACH-Region Versicherungen

Selektives Interesse, abhängig EZB-Fähigkeit wichtiges Kriterium Sehen aktuell höhere Kaum Investitionen in Cross-Over

von Branchenaufteilung im Regionaler Bezug zum Spreadniveaus als Chance und Kreditqualitäten

Portfolio und Möglichkeiten, Heimatmarkt (A-CH) Ausgleich für gestiegene Garantiezinsen der Versicherten

lokales Kundengeschäft zu Im Vergleich zu Q2 wieder mehr Refinanzierungskosten bestimmen absolute

machen EZB-Fähigkeit wichtig Renditeerwartungen

Aktuelle Stimmung

Kapazitäten für Neukunden

Teilweise Zurückhaltung für Gewerblicher Immobiliensektor Verstärkte Absprache/ Lange Laufzeiten von 10-20Y+,

Investitionen in SSD w/ Covid-19 wird momentan kritischer Genehmigung durch die um Renditeziele zu erreichen

SSD als Kreditersatzgeschäft gesehen jeweiligen Head-Offices Immobiliensektor Bereich

temporär an Bedeutung erforderlich Wohnen + Büros wird

abgenommen; jedoch bereits In Q3 Tendenzen zu einer weitestgehend als Chance

Verbesserung in Q3 Entspannung erkennbar, breitere wahrgenommen –

Fokus auf IG-Rating Rückkehr in 2021 erwartet Finanzierungen konkurrieren aber

I.d.R. wird aktuell höheres Topnamen mit starkem Rating mit Direkterwerb

Spreadniveau positiv gesehen, sind auch in schwierigen Zukunftsfähige Unternehmen mit

aber nicht ausschlaggebend Branchen vorstellbar „ESG-Siegel“ gewinnen an

Bedeutung

Automotive (selektiv) Automotive (selektiv) Automotive Automotive (selektiv)

Branche

Industrie Industrie Industrie Industrie

Immobilien Immobilien Immobilien Immobilien

Pharma/Chemie Pharma/Chemie Pharma/Chemie Pharma/Chemie

Grundsätzliche Investitionsbereitschaft gegeben – selektive Zurückhaltung ggü. ausgewählten Branchen; weitere

Verbesserung in 2021 erwartetAnleihemarkt

Marktüberblick Mittelstandsmarkt

7

Entwicklung des Emissionsvolumens Ausgewählte Transaktionen im Markt

1.174

1.200 1.200 1.131 Start

Ge-

Fällig- Kupon

Ziel- Platziertes

Kurs

Aktuelle

Emittent Industrie listet Rating volumen Volumen Rendite

Zeichnung keit in % (%)

(J/N) Mio. € Mio. € (%)

1.000 1.000 TBD PREOS Holding Immobilien N - Nov. 25 n.a. 25,0 noch offen Verschoben

16/11/2020 Beno Holding Immobilien J - Nov. 27 5,300 30,0 noch offen n.a. n.a.

10/11/2020 Henri Broen Holding Immobilien N - Nov. 25 7,500 25,0 noch offen n.a. n.a.

Kum. Vol. in Mio. €

800 800

468 02/11/2020 NZWL Automobil N B- Nov. 22 6,500 15,0 6,0 99,8 6,67

653 663 02/11/2020 Euroboden GmbH Immobilien N BB Nov. 25 5,500 75,0 25,5 100,0 5,46

in Mio. €

26/10/2020 Noratis Immobilien J - Nov. 25 5,500 50,0 12,5 102,5 5,04

600 600 20/10/2020 Pandion Immobilien N - Nov. 25 5,500 50,0 - Verschoben

663 08/10/2020 Joh. Fried. Behrens Maschinenbau J - Nov. 25 7,250 15,0 - -

406 21/09/2020 Karlsberg Nahrungsmittel N - Sep. 25 4,250 40,0 50,0 104,1 3,32

400 316 400 14/09/2020 SUNfarming Energie N - Sep. 25 5,500 10,0 noch offen 99,5 5,62

28/08/2020 publity AG Immobilien J - Jun. 25 5,500 25,0 25,0 94,1 6,91

205 292 Coreo

24/08/2020 Immobilien J - Sep. 25 6,750 30,0 - Verschoben

200 200 (zurückgezogen)

11/08/2020 Mutares Beteiligung J - Feb. 24 6,000 30,0 20,0 94,6 7,69

114 28/07/2020 SECOP Group Industrie N - Jan. 24 6,750 50,0 50,0 99,0 7,10

0 18/06/2020 momox GmbH ReCommerce N - Jun. 25

3M€+

100,0 100,0 98,0 6,80

6,25%

Jan

Feb

Mrz

Apr

Mai

Jun

Jul

Aug

Sep

Okt

Nov

Dez

2016 2017 2018 2019 2020

29/05/2020 publity AG Immobilien J - Jun. 25 5,500 100,0 50,0 94,1 6,91

YTD 07/02/2020 Gross & Partner Immobilien N - Feb. 25 5,000 100,0 50,02) 90,5 7,67

2019 2020

Quelle: Bloomberg LP

Umfeld, Wettbewerb und Marktpositionierung Monatliche Emissionsvolumina

400

Markt für mittelgroße Anleihe im Gegensatz zu den großen institutionellen Märkten

noch nicht auf Vorkrisen-Niveau

300

Corona-bedingter, temporärer Einbruch der Sekundärmarktkurse, mittlerweile jedoch

in Mio. €

wieder deutlich stabilere Sekundärmarktkurse

200

Investoren halten trotz Erholung der Sekundärpreise derzeit noch sehr viel Liquidität

vor (mit Implikationen auf die Ticket-Size) – dies hat Implikationen auf die verfügbare

Liquidität 100

Aktuell Vielzahl von Transaktionen aus dem Bereich Real Estate – hier sind

Sättigungstendenzen seitens Investoren zu erkennen. Investoren suchen nach

Jan 19

Feb 19

Mai 19

Jun 19

Jul 19

Aug 19

Sep 19

Okt 19

Nov 19

Dez 19

Jan 20

Feb 20

Aug 20

Sep 20

Mrz 19

Apr 19

Mrz 20

Apr 20

Mai 20

Jun 20

Jul 20

Okt 20

Nov 20

Möglichkeiten Ihre Investitionen in neue Branchen zu diversifizieren

Ausgewählte Emittenten nutzen arrondierend das Nordic Bond Format – die IKB

kann in Zusammenarbeit mit Partnern auch dieses Format anbieten

Platziertes Volumen Zielvolumen

Mittelstandsmarkt noch durch Corona beeinflusst - wir erwarten eine deutliche Erholung im Jahr 2021

1) Erläuterung: = IKB-geführte Transaktion 2) erste von zwei Tranchen platziert (jeweils 50 Mio.)

Stand 18.11.2020Anleihemarkt

Investorenlandschaft und Investitionstreiber im derzeitigen Marktumfeld

8

Institutionelle/Semi-institutionelle Investoren Retail Investoren

30%

Vermögensverwalter Privatbanken Fonds- Versicherungen/ 20%

Family Offices HNWI gesellschaften Pensionskassen 10%

0%

€-k 1-10 10-20 20-30 30-40 40-50 50-60

Geschäftsmodell/Kennzahlen

Investitionstreiber Geschäftsmodell/Rendite/Branding Rendite/Branding

Transparenz/Liquidität

Verhalten Buy & hold mit Tendenz zum Bestandsabbau nach 2-3 Jahren Buy & hold

Ticketgrößen 500.000 bis 3 Mio. € 1 bis 5 Mio. € 1.000 bis 100.000 €

Zeitpunkt Roadshow Frühzeitige Einbindung/Roadshow Medien/Orderbuchöffnung

Markterfahrener Investorenkreis mit Potential für Emissionsvolumina ab EUR 25 Mio. Anhaltende Starke Nachfrage bei „name

Entwicklung Tendenz zur stärkeren Differenzierung von Geschäftsentwicklungen im Zeitablauf führt zur recognition“ oder alternativer

Stabilisierung des Gesamtmarktes Medienbegleitung

Derzeit starke Zurückhaltung bei Neuemissionen

Investitionshöhe in Abhängigkeit vom Unverändert hohe Liquidität

Investitions- – deutlich kleinere Tickets als üblicherweise,

Emissionsvolumen - Gewährleistung führt zu Anlagedruck

bereitschaft… unabhängig von der Qualität der Emittenten

hinreichender Sekundärmarktliquidität Abwartende Haltung im

während Corona Nach der Krise im März 2020 temporärer Fokus

Hoher Cash-Bestand wird vorgehalten aktuellen Corona-Umfeld

auf Sicherstellung der Liquidität

Automotive Automotive

Interesse je nach

Industrie Industrie

…nach Branche Bekanntheitsgrad des

Immobilien Immobilien

Emittenten

Pharma/Chemie Pharma/Chemie

Grundsätzliche Investitionsbereitschaft gegeben – jedoch kleinere Tickets im aktuellen Lockdown-Szenario; größere

Tickets und allgemeine Verbesserung der Investitionsbereitschaft in 2021 erwartet

Quelle: IKB Deutsche Industriebank AGNordic Bond vs. Nationales Anleiheformat: Überlegungen zur Wahl des

Instrumentes

9

Nationales Anleiheformat Nordic High Yield Format Die Wahl des optimalen Formates

hängt von eine Reihe von Faktoren ab:

Entstehung nach der Finanzkrise als Entwicklung aus dem Leveraged Loan - Zielvolumen

Hintergrund Anleiheformat für mittelständische Markt für PE-geführte Unternehmen

Unternehmen

- Bereitschaft internationales

(Quartals-) reporting

Privatplatzierung und öffentl. Angebot Privatplatzierung

- Bedeutung von flexiblen Covenants

Beschreibung (semi-)institutionelle / Retailinvestoren Europäische / nordische Investoren - Verwendungszweck

- Geschäftsmodell

Typischerweise 5 Jahre Typischerweise 5 Jahre

Laufzeit / Rating Ab Jahr 3 kündbar Ab Jahr 2,5 kündbar Mittelstandsanleihe und Nordic Bond

Kein Rating notwendig Kein Rating notwendig können kombiniert werden

- Emittent profitiert von der

Prospekt Nordic Trustee Format / T&Cs Professionalität der Nordic Investoren

Dokumentation keine Financial/Incurrence Covenants Incurrence Covenants und der Preisinsensitivität von Retail-

Dt. Recht / deutsch oder englisch Nordisches Recht / englisch Investoren

FK mit höchstem Maß an Flexibilität Flexibilität im Prozess

Nutzung des exzellenten Standings im Geringere öffentliche Aufmerksamkeit

Motivation

Anleihemarkt Internationalisierung Investorenbasis

Die IKB kann in Zusammenarbeit mit

Attraktives Pricing Partnern alle Produkte anbieten und

einen Emittenten neutral beraten

Transparenz + Reporting (Halbjahr) Transparenz + Reporting (Quartal) - Klassische Mittelstandsanleihe

Öffentlichkeitswirksamkeit in der Internationale Dokumentation - Nordic Bond

Anforderungen Vermarktung Tendenziell höherer Kupon - Kombination aus Mittelstandsanleihe

Prospekt Engeres Set an Covenants und Nordic Bond

Anspruchsvollere Dokumentation

Nordic Bond mit umfangreicheren Covenants im Vergleich zum klassischen Format

Gleichzeitig ist die Nordic Dokumentation sehr standardisiert und ohne Prospekt

Optimales Instrument im Einzelfall zu bewerten – die IKB kann alle Produkte anbieten und einen Kunden neutral beratenImplikationen für mittelständische Emittenten

10

Fazit Implikationen auf die Vermarktungsstrategie

Schuldscheinmarkt

Individueller Platzierungsprozess – abhängig von Branche,

1

Struktur, Emittent und Platzierungsvolumen

Deutlicher Rückgang des emittierten Volumens am

Schuldscheinmarkt in 2020 (-50 % ggü. Vorjahr)

Erholung in Q3/Q4 2020 – deutlich breitere Emittentenbasis

hat den Markt jüngst genutzt Mehrstufiger Prozess - Voransprache ausgewählter Investoren in

Deutliche Überzeichnung in ausgewählten Transaktionen 2 der ersten Phase einer Transaktion; im Anschluss sukzessive

Margen nach wie vor mit Prämie ggü. Vorkrisenniveau Erweiterung der Investorenbasis

Anteil klassischer mittelständischer Emittenten (inkl. Debut-

Emittenten) sollte sich in 2021 deutlich normalisieren

Dezidiertes Herausarbeiten der Credit Story in sämtlichen

3

Vermarktungsdokumenten (u.a. Profil, Präsentation, Medienarbeit)

Markt für mittelgroße Anleihe

Der Mittelstandsanleihe-Markt läuft seit September wieder

sukzessive an

Wiederanstieg der Infektionszahlen mit deutlich stärkerem Akzeptanz eines Pricingaufschlags in der aktuellen Marktlage

Einfluss auf die Nachfrage in den Mittelstandsmärkten im 4 (Höhe abhängig von Branche, Ratingentwicklung,

Vergleich zu den institutionellen Bondmärkten [Notenbankfähigkeit]), insbesondere bei Debutemissionen

Investoren halten temporär überdurchschnittlich Liquidität –

dies sollte sich normalisieren sobald Klarheit über Länge &

Intensität des Lock-Downs herrscht

Rückkehr des Investoreninteresse mit Beginn 2021 erwartet Zunehmende Bedeutung von Transparenz – gerade in Krisenzeiten

Interesse an Diversifikation in neue Branche 5 wollen Investoren über wesentlichen Entwicklungen informiert

bleibenCase Study: Vorstellung einer aktuellen SSD-Transaktion –

Investoreninteresse

11

Zeitplan & Marktumfeld

Investoren ziehen sich sukzessive aus dem Bekanntgabe

15.000 Automotive-Sektor zurück 11

CFO-Wechsel zu Coronavirus

Rückgang der Inlandsproduktion um -9 %1) Ende 2020

14.000 ifo-Geschäftsklimaindex unter 95 Punkten2) 10

DAX in Punkten

Vorbereitung 9

SAF-Aktie in €

13.000

Investor- 8

Pre-Marketing Call

12.000

Präzisierung Trans- 7

11.000 aktionsparameter

1-on-1 Calls und Meetings mit 6

Investoren

10.000 5

Vermarktung & Allokation

9.000 4

Sep. 19 Okt. 19 Nov. 19 Dez. 19 Jan. 20 Feb. 20 Mrz. 20

DAX SAF

Allokation 2020 Exkurs: Allokation 2015

nach Investorenart nach Herkunft nach Laufzeit nach Investorenart nach Herkunft nach Laufzeit

Pensions-

Volks-

Landesbanken kassen

banken

4% Sparkassen 7 Jahre 10 Jahre 3% Ausland 10 Jahre

Inland Landes- 1 % Ver-

1% 6% 2% 35 % 21 %

18 % banken sich- 5 Jahre

12 % erungen 70 %

5 Jahre 25 %

28 % Spar-

kasse

16 % 7 Jahre

Versicherungen/ 3 Jahre Auslands- 9%

Geschäfts- Geschäfts-

Versorgungs- 3,5 Jahre 56 % banken Inland

banken Ausland banken

werke 8% 25 % 65 %

84 % 82 % 19 %

11 %

1) Ggü. Vorjahreszeitraum (Jan.–Nov.) deutscher Automobilhersteller

2) Stand Sep. 2019 (Sep. 2018 bei 103 Punkten)Case Study: Vorstellung einer aktuellen MSA-Transaktion –

50 Mio. € 2020/2025-Anleihe (1/2)

12

Kombination aus Umtausch, öffentl. Angebot und Privatplatzierung

1 Öffentliches Angebot 2 Privatplatzierung 3 Umtausch- und Mehrerwerbsangebot

Privatanleger Institutionelle Investoren Bestandsinvestoren

Transaktionsparameter Vorteile einer Kombination

Emittentin Karlsberg Brauerei GmbH Breiteste Ansprache über dreigeteiltes Angebot erhöht die

Platzierungssicherheit in volatilem Marktumfeld und schafft

Unternehmensrating BB- (Watch NEW; Mai 2020)

Wettbewerb unter Anlegern

Status Unbedingt, nicht nachrangig, nicht besichert

Volumen 50 Mio. € Gesamtliquidität des Marktes höher

5 Jahre, vom 29. September 2020 bis 29. September

Laufzeit/Fälligkeit Umtausch-Investoren geben früh im Prozess Transaktionssicherheit

2025

Call-Rechte Ab Jahr 2 Kombination dient zusätzlich der Optimierung des Kupons und der

Kupon (p.a. act/act) 4,250 % p.a. (initiale Spanne von 4,250–4,750 % p.a.) Anleihebedingungen

u.a. Drittverzug, Kontrollwechsel, Negativverpflichtung, Schafft Visibilität und Momentum, Monetarisierung des Markenwertes

Ausschüttungs- und Veräußerungsbeschränkungen;

Covenants

Step-Up bei: EK-QuoteCase Study: Vorstellung einer aktuellen MSA-Transaktion –

50 Mio. € 2020/2025-Anleihe (1/2)

13

21. September 2020

29. September 2020

Öffnung

Valuta

Zeichnungsbox

14. – 17. September 2020

Digitale Roadshow

23. September 2020

Schließung Orderbuch

Book-

Roadshow

building

Umtauschfrist

Zeichnungs-

3. September – 17.

frist

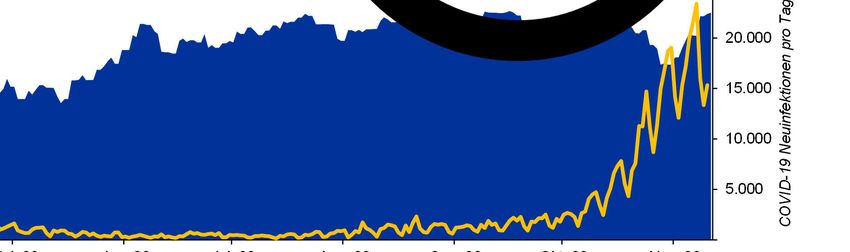

14.000 September 25.000

15. Sep.

COVID-19 Neuinfektionen pro Tag

20.000

12.000

DAX 30 in Punkten

1. COVID-19 Welle in

2. COVID-19 Welle 15.000

Deutschland

10.000

Präsidentschafts- 10.000

wahl in den USA

8.000

5.000

6.000

Feb. 20 Mrz. 20 Apr. 20 Mai. 20 Jun. 20 Jul. 20 Aug. 20 Sep. 20 Okt. 20 Nov. 20

Dax 30 Neuinfektionen in Deutschland pro Tag

Quelle: Daten zu den Infektionszahlen in Deutschland von der WHO (Stand 11.11.2020) und Daten zum DAX30 von Bloomberg LP (Stand: 11.11.2020)IKB als etabliertes Emissionshaus für Kapitalmarktfinanzierungen

mittelständischer Unternehmen

14

Kapitalmarktplattform ausgerichtet auf die Bedürfnisse von mittelständischen Unternehmen – enge Verzahnung und enger

Austausch zwischen Origination und Sales stellt optimalen Vermarktungserfolg auch bei anspruchsvolleren Transaktionen

sicher

Substanzielle Platzierungskraft bei (semi-)institutionellen Investoren in verschiedenen Transaktionen bewiesen (u.a.

Hörmann, SAF-HOLLAND)

Sehr guter Zugang zu Investoren mit größeren Tickets ermöglicht Platzierung bei einem überschaubaren Investorenkreis

Exzellente Aufstellung für Situationen, die ein höheres Maß an Strukturierungs- und Platzierungsexpertise erfordern – u.a.

Debut-Emittenten, Anleihen für anspruchsvolle Geschäftsmodelle, Schuldscheindarlehen für Cross-Over Bonitäten/ zyklische

Sektoren/ Immobilienprojektentwickler

Die IKB bietet ein breites Spektrum von Finanzierungslösungen an und kann einen Kunden produktneutral und zugeschnitten

auf die spezifischen Bedürfnisse beraten

Oktober 2020 September 2020 Juni 2020 März 2020 Januar 2020 Dezember 2019 November 2019 Juli 2019 Juli 2019 Juni 2019

65.000.000 € 50.000.000 € 100.000.000 € 250.000.000 € 70.000.000 € 106.000.000 € 60.000.000 € 24.000.000 € 5.000.000 € 50.000.000 €

Schuldscheindarlehen Anleihe Anleihe Schuldscheindarlehen Schuldscheindarlehen Schuldscheindarlehen Anleihe Schuldscheindarlehen Anleihe Anleihe

Laufzeiten: 2023, Kupon: 4,250 % Kupon: Laufzeiten: 2023, Laufzeiten: 2024, Laufzeiten: 2022, Kupon: 4,000 % Laufzeiten: 2022, Kupon: 6,000 % Kupon: 4,500 %

2024, 2025, 2026 Laufzeit: 2025 3-M-EUR + 6,250 % 2025, 2027, 2030 2025 2024 Laufzeit: 2025 2023, 2024 (Aufstockung) Laufzeit: 2024

Laufzeit: 2025 Laufzeit: 2023

Kurs: 103,75 %

Lead Arranger Joint Bookrunner Joint Manager Sole Lead Arranger Co-Lead Arranger Sole Arranger Sole Bookrunner Sole Arranger Sole Bookrunner Joint Bookrunner

Mai 2019 April 2019 Juli 2018 Juli 2018 Juli 2018 Mai 2018 Dezember 2017 November 2017 Juli 2017 Juni 2017

25.000.000 € 15.000.000 € 250.000.000 € 25.000.000 € 60.000.000 € 50.000.000 € 30.000.000 € 50.000.000 € 270.000.000 € 50.000.000 €

Anleihe Privatplatzierte High-Yield-Anleihe Anleihe Schuldscheindarlehen Anleihe Schuldscheindarlehen Schuldscheindarlehen High-Yield-Anleihe Anleihe

Kupon: 6,500 % Anleihe Kupon: 5,500 % Kupon: 4,000 % Laufzeiten: 2021, Kupon: 4,0 % p.a. Laufzeit: 2022 Laufzeiten: 2020, Kupon: 2,875 % Kupon: 5,250 %

Laufzeit: 2024 Kupon: 4,500 % Laufzeit: 2024 Laufzeit: 2024 2022, 2023 Laufzeit: 2023 2022 Laufzeit: 2022 Laufzeit: 2022

Laufzeit: 2025

Sole Arranger &

Sole Bookrunner Sole Bookrunner Co-Manager Sole Bookrunner Sole Arranger Joint Bookrunner Finanzier Arranger Co-Lead Manager Sole BookrunnerIhr heutiger Redner

15

Stefan Dodel

Seit 2010 im Capital Markets Team der IKB; seit 2019 Leiter des

Head of Capital Markets & Syndicate

Team Capital Markets & Syndicate

Davor 3 Jahre Erfahrung im Kapitalmarktbereich bei Barclays Capital

Telefon +49 211 8221-4110

Mobil +49 173 3419626 in London

E-Mail Stefan.Dodel@ikb.de Master HSG of Banking and Finance an der Universität St. Gallen

Kommen Sie bei Fragen gerne auf uns zuDisclaimer 16 Diese Werbemitteilung und die darin enthaltenen Informationen begründen weder einen Vertrag noch irgendeine Verpflichtung. Diese Werbemitteilung der IKB Deutsche Industriebank AG („IKB“), Handelsregister Amtsgericht Düsseldorf B Nr. 1130, ist für (potenzielle) Privatkunden, Professionelle Kunden und Geeignete Gegenparteien im Sinne der europäischen Finanzmarktrichtlinie 2014/65/EU mit Sitz und Aufenthaltsort im Europäischen Wirtschaftsraum oder der Schweiz bestimmt. Bestimmungsgemäße Empfänger dieser Werbemitteilung sind Personen, die (ii) sich mit dem Inhalt dieses Disclaimers einverstanden erklären und (ii) bezüglich der in dieser Werbemitteilung genannten Angaben ihre eigene Analyse und Prüfung durchführen. Die Werbemitteilung ist urheberrechtlich geschützt, vertraulich und darf weder als Kopie noch im Original ganz noch auszugsweise direkt oder indirekt vervielfältigt, verbreitet oder weitergegeben werden. Die Werbemitteilung und jeder Auszug hieraus wurde Ihnen ausschließlich zu Informationszwecken übergeben und ist ausschließlich für Sie bestimmt. Das Reproduzieren, Weiterleiten an Dritte und das Veröffentlichen der Werbemitteilung im Ganzen oder in Teilen ist untersagt. Die Werbemitteilung wurde nicht mit der Absicht erarbeitet, einen rechtlichen, steuerlichen oder bilanziellen Rat zu geben. Sie ist weder ein Angebot noch ein Angebotsgesuch bzgl. eines Kaufs oder Verkaufs oder sonstigen Rechtsgeschäfts. Hinsichtlich der Inhalte dieser Werbemitteilung wurde keine Genehmigung einer Aufsichtsbehörde eingeholt. Es wird darauf hingewiesen, dass die steuerliche Behandlung eines Geschäftsabschlusses von den persönlichen Verhältnissen des jeweiligen Kunden abhängt und künftigen Änderungen unterworfen sein kann. Empfehlungen und Prognosen stellen unverbindliche Werturteile zum Zeitpunkt der Erstellung der Werbemitteilung dar. Die Angaben beziehen sich ausschließlich auf den Zeitpunkt der Erstellung der Werbemitteilung und erheben keinen Anspruch auf Vollständigkeit. Eine Änderung der Meinung des Verfassers ist daher jederzeit möglich, ohne dass dies notwendigerweise publiziert wird. Die in der Werbemitteilung zum Ausdruck gebrachten Meinungen spiegeln nicht zwangsläufig die Meinung der IKB wider. Prognosen zur zukünftigen Entwicklung geben Annahmen wieder, die sich in Zukunft als nicht richtig erweisen können; für Schäden, die durch die Verwendung der Werbemitteilung oder von Teilen davon entstehen, wird nicht gehaftet. Diese Werbemitteilung stellt keine Wertpapierdienstleistung oder Wertpapiernebendienstleistung im Sinne der europäischen Finanzmarktrichtlinie 2014/65/EU, insbesondere keine Anlageberatung, dar. Die jeweiligen individuellen Verhältnisse eines Kunden oder Investors, besonders seine finanzielle und wirtschaftliche Situation, werden in diesen Informationen nicht berücksichtigt. In der Werbemitteilung etwaig genannte Konditionen sind als unverbindliche Indikationen zu verstehen. Für einen eventuellen Geschäftsabschluss gelten die dann aktuellen Konditionen, die vom Marktgeschehen zum Abschlusszeitpunkt abhängen. Eine Anlage in etwa erwähnte Finanzinstrumente beinhaltet gewisse spezifische Risiken, darunter Kapital , Zins-, Währungs-, Kredit-, politische, Liquiditäts-, Zeitwert-, Produkt-, Branchen- und Markt sowie Landesrisiken und ist nicht für alle Anleger geeignet. Ein möglicher Investor muss feststellen, ob der Erwerb etwa erwähnter Finanzinstrumente sich mit seinen finanziellen Bedürfnissen, Zielen und Bedingungen deckt, mit allen darauf anwendbaren Vorgaben und Einschränkungen sowie mit anwendbaren Landesvorschriften übereinstimmt und es sich um eine angemessene und geeignete Anlage handelt, ungeachtet der benannten Risiken, die mit einer Anlage in das etwa erwähnte Finanzinstrument einhergehen. Mögliche Investoren sollten die Informationen, die in dem möglicherweise veröffentlichten Wertpapierprospekt enthalten sind, einschließlich und insbesondere des Abschnitts „Risikofaktoren“, sorgfältig prüfen und eine Investitionsentscheidung gegebenenfalls erst nach einem ausführlichen Beratungsgespräch durch einen Anlageberater treffen. Diese Werbemitteilung kann zukunftsgerichtete Aussagen beinhalten. Diese Aussagen basieren auf Auswertungen am Tag der Erstellung der Werbemitteilung und geben Annahmen wieder, die sich in Zukunft als falsch erweisen können. Begriffe wie beispielsweise „glauben“, „voraussehen“, „erwarten“, „beabsichtigen“ und „überlegen“ wurden gewählt, um Prognosen als solche kenntlich zu machen, sind aber nicht die einzige Möglichkeit, solche Aussagen genau zu bestimmen. Die IKB beabsichtigt nicht, sofern dies nicht aufsichtsrechtlich erforderlich ist, die zukunftsgerichteten Aussagen zu aktualisieren. Naturgemäß beinhalten zukunftsgerichtete Aussagen generelle und spezifische unvorhersehbare Risiken und Unwägbarkeiten. Zudem besteht das Risiko, dass Vorhersagen, Aussichten, Hochrechnungen und andere zukünftige Ergebnisse zur zukünftigen Entwicklung nicht erreicht werden und zu einem stark abweichenden Ergebnis führen können. Deshalb ist deren Gültigkeit auf den Tag der Erstellung dieser Werbemitteilung beschränkt. Durch den Erhalt und das Lesen dieser Werbemitteilung erklärt sich der Empfänger an die oben genannten Bestimmungen gebunden. Die IKB ihre Mitarbeiter und Führungskräfte übernehmen hinsichtlich der Verwendung, der Genauigkeit, Korrektheit und Vollständigkeit der Informationen in dieser Werbemitteilung und etwaigen anderen übergebenen werbenden Dokumenten keine Haftung, machen keine ausdrücklichen oder einbezogenen Zusicherungen und übernehmen keine Verantwortung. Dies umfasst ohne Einschränkung den Haftungsausschluss für Vorsatz und Fahrlässigkeit sowie Schäden die durch die Verwendung dieser Werbemitteilung oder deren Inhalte oder in einem anderen Zusammenhang mit dieser entstehen. Zudem wird die IKB Ungenauigkeiten in dieser Werbemitteilung nicht korrigieren. Hinweis an Personen in der Schweiz Diese Werbemitteilung stellt weder eine Anlageempfehlung, noch ein Angebot, noch eine Einladung zur Abgabe eines Angebots zum Kauf der darin beschriebenen Wertpapiere dar. Zudem stellt diese Werbemitteilung (i) weder einen Emissionsprospekt im Sinne des Artikel 652a oder Artikel 1156 des Schweizerischen Obligationenrechts (OR), (ii) noch einen Kotierungsprospekt im Sinne des Kotierungsreglements der SIX Swiss Exchange oder einer anderen regulierten Handelsplattform in der Schweiz, (iii) noch einen vereinfachten Prospekt oder einen Prospekt im Sinne des Schweizer Bundesgesetzes über die kollektiven Kapitalanlagen dar. Mögliche Investoren sollten einen Investitionsentscheid in Bezug auf bestimmte Wertpapiere erst nach sorgfältiger Prüfung der Informationen, die in dem möglicherweise veröffentlichten Wertpapierprospekt für diese Wertpapiere enthalten sind, einschließlich und insbesondere des Abschnitts „Risikofaktoren“ sowie gegebenenfalls nach einem ausführlichen Beratungsgespräch mit einem Anlageberater treffen. Ansprechpartner in der IKB Deutsche Industriebank AG Wilhelm-Bötzkes-Straße 1 40474 Düsseldorf Telefon +49 211 8221-0 Stefan Dodel Telefon +49 211 8221-4110 23.11.2020 Herausgeber: IKB Deutsche Industriebank AG, Wilhelm-Bötzkes-Straße 1, 40474 Düsseldorf Vorsitzender des Aufsichtsrats: Dr. Karl-Gerhard Eick Vorstand: Dr. Michael H. Wiedmann (Vorsitzender), Claus Momburg Aufsichtsbehörde: Bundesanstalt für Finanzdienstleistungsaufsicht, Graurheindorfer Straße 108, 53117 Bonn und Marie-Curie-Straße 24-28, 60439 Frankfurt am Main, www.bafin.de Sitz der Gesellschaft: Düsseldorf Handelsregister des Amtsgerichts Düsseldorf B Nr. 1130 Umsatzsteueridentifikationsnummer: DE 121298843

Sie können auch lesen