Grazer Wohnungsmarktbericht Ausgabe 2019 / 2020 - EHL-Immobilien

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

© @brick

Grazer Wohnungsmarktbericht

Ausgabe 2019 / 2020

REAL ESTATE INVESTMENTS

Vorwort

Sehr geehrte Leserin, sehr geehrter Leser,

der Grazer Wohnungsmarktbericht 2019/2020 ist eine gemeinsame Publikation der EHL Immobilien

Gruppe und der TRIVALUE Real Estate Investments und die zweite Auflage dieser Art für den Standort

Graz. Wir freuen uns daher sehr, Ihnen zum zweiten Mal eine zusammenfassende Übersicht des Grazer

Wohnungsmarktes präsentieren zu dürfen.

Dass sich die Stadt Graz nach wie vor bei den Bewohnern größter Beliebtheit erfreut, zeigt auch die

letztdurchgeführte Lebensqualität-Umfrage der Stadt: Im April und Mai 2018 wurden im Auftrag der

Stadt Graz die Bewohner befragt. 91 % der befragten Grazer leben sehr gerne oder gerne in ihrem

Stadtteil und sind mit den persönlichen Lebensumständen zufrieden.

Somit ist es auch nicht verwunderlich, dass gerade Graz die in Österreich prozentuell am stärksten

wachsende Stadt ist. Neben dem Wohlfühlfaktor bzw. der Lebensqualität spielt einerseits der Wirt-

schaftsstandort und andererseits auch der Bildungsstandort Graz eine bedeutende Rolle für den

ständigen Zuzug. Um der hohen Nachfrage nach Wohnraum gerecht zu werden, muss hier auch angebots-

seitig entsprechender Wohnraum zur Verfügung gestellt werden. Dieser „erforderliche Wohnraum“ kann

im Fall von Graz vor allem durch die Nutzung brachliegender, ehemaliger Industriegebiete geschaffen

werden (wie z.B. Smart City Graz westlich des Hauptbahnhofes, Reininghausgründe, Brauquartier

Puntigam im Süden der Stadt) oder durch Verdichtung in den Wohnbezirken (hier allen voran mögliche

Verdichtungsmaßnahmen im Stadtzentrum bzw. in den an das Stadtzentrum angrenzenden Bezirken).

Darüber hinaus ist es spannend, die Änderungen der Anforderungen an den Wohnraum allgemein zu

beobachten – sei es einerseits die grundsätzliche Tendenz in Richtung kleinerer Wohneinheiten oder

auch das Thema Digitalisierung, das immer weiter in die Immobilienbranche einzieht und damit auch

Thema und Hilfestellung bzw. zusätzlichen Komfort für die Nutzer der Wohnungen darstellt. Ein Werte-

wandel in der Gesellschaft führt dazu, dass der Individualverkehr vor allem in Städten eine zunehmend

weniger wichtige Rolle einnimmt. Außerdem sollte man nicht vergessen, dass Wohnimmobilien nicht

nur grundlegende menschliche Bedürfnisse erfüllen, sondern auch ein bedeutender Wirtschaftsfaktor

hinsichtlich Beschäftigung, Innovation und Wachstum sind.

Uns ist es daher ein Anliegen, mit diesem Bericht Expertise und Erfahrungen am Wohnimmobilienmarkt

Graz weiterzugeben.

Wir wünschen viel Freude beim Lesen des Grazer Wohnungsmarktberichtes.

Franz Pöltl Sandra Bauernfeind Michael Spazierer

Geschäftsführender Gesellschafter Geschäftsführende Gesellschafterin Geschäftsführender Gesellschafter

EHL Investment Consulting GmbH EHL Wohnen GmbH Trivalue Real Estate Investments

2

REAL ESTATE INVESTMENTS

Grazer Wohnungsmarktbericht 2019 / 2020

Inhaltsverzeichnis

Vorwort 2

EHL Immobilien Gruppe 4

TRIVALUE Real Estate Investments 5

Standort Graz 6

Arbeitsbevölkerung und Tourismus 9

Der Grazer Wohnungsmarkt 10

Übersicht über Wohnungs- / Flächenbestand 10

Allgemeine Entwicklung und Prognose 13

Mietentwicklung des Grazer Wohnungsmarktes 13

Kaufpreisentwicklung des Grazer Wohnungsmarktes 15

Entwicklung der Kaufpreise der letzten Jahre im Detail 16

Aktuelle Entwicklungen auf dem Investmentmarkt 18

Impressum 20

3

EHL Immobilien Gruppe

DIE NEU GEGRÜNDETE EHL WOHNEN GMBH ist Teil

der EHL Immobilien Gruppe und einer der führenden

Wohnungsmakler im Großraum Wien. Neben der

Vermittlung von Miet-, Eigentums- und Vorsorgewohnungen

sowie Grundstücken und Häusern ist das Unternehmen

im Bauträger-Consulting aktiv und berät Entwickler bei

der optimalen und marktgerechten Gestaltung bis hin zur

Vermarktung ihrer Projekte.

EHL IMMOBILIEN, gegründet 1991, ist einer der führenden

Immobiliendienstleister Österreichs und auf Wohn-,

Gewerbe- und Investmentimmobilien spezialisiert. Unser

Dienstleistungsspektrum reicht von Immobilienvermittlung

über Immobilienbewertung, Liegenschaftsverwaltung,

Baumanagement, Asset- und Centermanagement,

Portfoliomanagement bis zu Market Research und

Investmentberatung.

DER VERANTWORTUNGSVOLLE UMGANG MIT KUNDEN

und Partnern wurde schon mehrfach mit Auszeichnungen

honoriert. Sechs EHL-Führungskräfte wurden insgesamt

mit zehn CÄSAR-Awards vom Fachverband der Immobilien-

und Vermögenstreuhänder der WKO für herausragende

Leistungen in der Immobilienwirtschaft ausgezeichnet. Des

Weiteren erhielt EHL bereits zum neunten Mal den IMMY

Award, DEN Qualitätspreis der Wiener Immobilienmakler.

DURCH UNSERE EXKLUSIVE PARTNERSCHAFT mit BNP

Paribas Real Estate profitieren unsere Kundinnen und

Kunden von unseren umfassenden Immobilienservices

weltweit sowie von unseren Experten vor Ort.

EHL VERMITTELTE 2018 ca. 1.200 Wohneinheiten (Miete/

Eigentum/Vorsorge) und ca. 43.000 m² Bürofläche

und setzte ein Transaktionsvolumen in der Höhe von

ca. EUR 1,05 Mrd. um. Im stark wachsenden Segment

Immobilienbewertung liegt das Jahresvolumen bei über

EUR 11 Mrd. Darüber hinaus managt EHL Liegenschaften

verschiedener Assetklassen mit einer Gesamtfläche von

über 2 Mio. m².

4

REAL ESTATE INVESTMENTS

Trivalue Real Estate Investments

TRIVALUE REAL ESTATE INVESTMENTS („TRIVALUE“) versteht sich als „Investment

Boutique“, mit dem Hauptaugenmerk auf großvolumige Projektentwicklungen und

Investitionen in Immobilien im deutschsprachigen Raum. Im Fokus sind dabei Immobilien

mit Entwicklungspotential, wo mit Fingerspitzengefühl und durchdachten Lösungsansätzen

langfristige Mehrwerte geschaffen werden. Seit der Gründung im Jahr 2016 wurden

Immobilien im gegenwärtigen Bestandswert von rund EUR 60 Mio. erworben, weitere Zukäufe

sind in Österreich und Deutschland geplant. Das aktuelle, in der Umsetzung befindliche

Projektvolumen beträgt ca. EUR 350 Mio. TRIVALUE beschreitet in der Entwicklung

eine differenzierte Strategie: Einerseits investiert TRIVALUE in Projektbeteiligungen in

Form von Partnerschaften, andererseits entwickelt TRIVALUE Projekte zu 100 % selbst.

TRIVALUE wurde von Michael Spazierer, Gerfried Schuller und Markus Münzer gegründet.

Weitere Informationen sowie Referenzprojekte finden sich unter: www.trivalue.com.

Unser Werteverständnis kann mit den Schlagworten „INSPIRATION“, „WACHSTUM“ und

„TATENDRANG“ zusammengefasst werden.

• INSPIRATION: Aus jahrelangen Erfahrungen entstehen besonders zukunftsfähige Ideen.

Die umfassende Expertise im gesamten Ablauf der Immobilienentwicklung kommt

TRIVALUE dabei zugute. Fundierte Marktinsights, verbunden mit dem Gespür Grundstücke

und Immobilien mit Potential zu erkennen und zukunftsfähige Investitionsstrategien zu

entwickeln, sind die Basis für nachweisliche, wachsende Erträge.

• WACHSTUM: Mit dem Hintergrund eines sich schnell verändernden Immobilienmarktes

und den wachsenden Herausforderungen an das Bauen, sind nachhaltige Lösungen mit

Mehrwert gefragt. Wer Wachstum auf allen Ebenen erreichen will, muss an die Zukunft

denken, voraus-schauend und umsichtig handeln und sämtliche Faktoren berücksichtigen,

die an modernes und zeitloses Bauen gestellt werden. Auch für künftige Generationen.

• TATENDRANG: Sich auf Bewährtem auszuruhen, ist zu wenig. Nur wer selbst investiert,

Neues schafft und an die Spitze will, kommt weiter. TRIVALUE entwickelt und realisiert

daher Projekte mit Landmark-Qualität und greift auf ein bestehendes Netzwerk an

Spezialisten aus unterschiedlichen Bereichen zurück. Dieses Maß an Leidenschaft,

Verantwortungsbewusstsein und Engagement macht den Unterschied.

5

Standort Graz

Bevölkerungs- und Haushaltsent-

wicklung

In Österreich leben derzeit mehr als 8,8 Mio. Menschen, zwischen 2001 und 2019 hat die

Zahl der Wohnbevölkerung laut Statistik Austria um etwas über 10 % zugelegt.

1.677.542

1.897.491

1.376.797

293.433

394.297 754.705 555.221 1.240.214

560.939

Aus der nachstehenden Tabelle sind die Einwohnerzahl, die Zahl der Haushalte,

die Bevölkerungsentwicklung und der GfK-Kaufkraftindex (GfK=Gesellschaft für

Konsumforschung) ersichtlich.

Bundesland EW 2001 EW 2019 Personen/ Haushalt 2018 Bev.-entw. 2001-2019 KKI GfK 2019

Burgenland 277.569 293.433 2,31 5,72 % 101,1

Kärnten 559.404 560.939 2,18 0,27 % 97,6

Niederösterreich 1.545.804 1.677.542 2,28 8,52 % 104,7

Oberösterreich 1.376.797 1.482.095 2,29 7,65 % 100,8

Salzburg 515.327 555.221 2,27 7,74 % 101,6

Steiermark 1.183.303 1.240.214 2,24 4,81 % 98,2

Tirol 673.504 754.705 2,27 12,06 % 97,6

Vorarlberg 351.095 394.297 2,32 12,30 % 104,4

Wien 1.550.123 1.897.491 2,04 22,41 % 96,6

Österreich 8.032.926 8.855.937 2,2 10,25 % 100

Abbildung 1: Soziodemografische Basisdaten nach Bundesländern; Quelle: Statistik Austria; Bearbeitung: EHL

6

REAL ESTATE INVESTMENTS

Standort Graz

Bevölkerungs- und Haushaltsent-

wicklung

Die Steiermark ist nach der Einwohnerzahl das viertgrößte Bundesland Österreichs und

weist eine geringe Bevölkerungsdynamik sowie einen leicht unterdurchschnittlichen

Kaufkraftindex auf. Graz selbst unterscheidet sich jedoch erheblich von diesen allgemeinen

regionalen Werten. Die Landeshauptstadt Graz hat zum Beispiel nach dem Grazer Umland

(„Speckgürtel“) die zweithöchste Kaufkraft, welche über dem österreichischen Durchschnitt

liegt. Darüber hinaus ist das Bevölkerungswachstum vor allem im Grazer Stadtgebiet aber

auch im Grazer Raum erstaunlich, wie die folgende Tabelle zeigt.

Personen/ Haushalt

Bezirk EW 2001 EW 2019 Bev.-entw. 2001-19

2018

Graz (Stadt) 226.244 288.806 1,7 27,65 %

Graz-Umgebung 131.304 154.260 2,5 17,48 %

Deutschlandsberg 61.498 60.821 2,5 -1,10 %

Leibnitz 75.328 82.484 2,5 9,50 %

Leoben 67.767 60.060 2 -11,37 %

Liezen 82.235 79.901 2,3 -2,84 %

Murau 31.472 27.659 2,5 -12,12 %

Voitsberg 53.588 51.161 2,3 -4,53 %

Weiz 86.007 90.343 2,6 5,04 %

Murtal 77.879 72.004 2,2 -7,54 %

Bruck-Mürzzuschlag 107.934 98.984 2,2 -8,29 %

Hartberg-Fürstenfeld 90.779 90.622 2,7 -0,17 %

Südoststeiermark 91.268 85.947 2,6 -5,83 %

Abbildung 2: Soziodemografische Basisdaten der steirischen Bezirke; Quelle: Statistik Austria; Bearbeitung: EHL

Aufgrund des starken Wachstums wird in der Stadt Graz nach der Prognose der ÖROK

(Österreichische Raumordnungskommission) bis 2040 mit einer Einwohnerzahl von rund

343.000 Menschen gerechnet.

Gemeindedaten 2001 2019 2040 (Prognose ÖROK)

Graz (Hauptwohnsitze) 226.244 292.811 343.422

Bezirk Graz-Umgebung (Hauptwohnsitze) 131.304 152.445 166.493

Abbildung 3: Soziodemographie (kleinräumig); Quelle: Statistik Austria, ÖROK, Bearbeitung: EHL

Die oben angeführten Bevölkerungsdaten basieren auf jenen der Statistik Austria.

Die nachstehenden Graz-spezifischen Bezirksdaten entstammen der Statistik

des Präsidialamtes Graz - AGWR „Stichtag 01.08.2019“ sowie der Publikation

„Bevölkerungsstatistik“ (2017 und frühere Publikationen) des Referates für Statistik, Stadt

Graz Präsidialabteilung und weisen bei der Bevölkerung die „anwesenden Personen“ aus

(Haupt- und Nebenwohnsitze).

Seit 2015 ist Graz um rund 28.000 Personen gewachsen, dies entspricht einem Plus von

rund 9 % der Grazer Gesamtbevölkerung.

7

Standort Graz

Grazer Stadtbezirke

Grazer Bev.Entw. 2015- Wohnungen (WE) Wohnungen Veränd. WE Personen je WE,

Einwohner 2015 Einwohner 2019

Stadtbezirke 2019 2015 2019 2013-2019 2019

Innere Stadt 4.585 4.446 -3,13% 3.754 3.917 4,16 % 1,1

St. Leonhard 18.394 18.771 2,01% 12.071 12.513 3,53 % 1,5

Geidorf 29.371 30.205 2,76% 17.790 18.381 3,22 % 1,6

Lend 33.539 36.098 7,09% 18.824 21.155 11,02 % 1,7

Gries 30.523 33.244 8,18% 17.665 20.674 14,55 % 1,6

Jakomini 37.326 38.231 2,37% 22.402 24.008 6,69 % 1,6

Liebenau 14.907 16.025 6,98% 7.635 8.473 9,89 % 1,9

St. Peter 16.027 17.434 8,07% 7.999 8.934 10,47 % 2,0

Waltendorf 13.263 13.561 2,20% 6.944 7.304 4,93 % 1,9

Ries 6.737 6.901 2,38% 3.548 3.794 6,48 % 1,8

Mariatrost 10.794 11.053 2,34% 5.159 5.368 3,89 % 2,1

Andritz 20.347 20.577 1,12% 10.093 10.624 5,00 % 1,9

Gösting 11.568 12.114 4,51% 5.796 5.940 2,42 % 2,0

Eggenberg 21.383 23.208 7,86% 12.176 15.747 22,68 % 1,5

Wetzelsdorf 15.987 17.162 6,85% 8.426 9.142 7,83 % 1,9

Straßgang 15.996 18.858 15,18% 7.870 9.918 20,65 % 1,9

Puntigam 8.576 10.246 16,30% 4.205 5.791 27,39 % 1,8

Graz gesamt 299.988 328.134 8,58% 161.172 181.361 12,50 % 1,8

Abbildung 4: Wohneinheiten ohne Wohnarbeitsstätten nach Grazer Stadtbezirken; Quelle: Statistik Austria, GIZ 2015; Statistik des Präsidialamtes Graz Stichtag

01.08.2019; Bearbeitung: EHL

12 % EU 12 % Non-EU

76 % Österreicher

Gemäß dem statistischen Amt der Stadt Graz stammen von den insgesamt 328.134

„anwesenden Personen“ (dazu zählen Haupt-, und Nebenwohnsitzgemeldete Personen

sowie Anwesende ohne Wohnsitz) 76 % Österreicher, 12 % aus einem anderen EU-Land

und 12 % aus Non-EU-Ländern. Die Landeshauptstadt Graz ist mit deutlichem Abstand die

größte Gemeinde des Landes, wo fast 26 % der Steirer leben.

8

REAL ESTATE INVESTMENTS

Standort Graz

Arbeitsbevölkerung und Tourismus

Beschäftigten-Struktur: Laut WIBIS Steiermark waren

in der Stadt Graz 2018 von den 512.395 steirischen

unselbstständigen Beschäftigten (zu den unselbständig

produktiv Beschäftigten zählen alle Voll- und

Teilzeitbeschäftigten, ohne Präsenzdiener und Karenz- bzw.

Kinderbetreuungsgeld-Bezieher)196.754, also rund 38 %,

in der Stadt Graz beschäftigt. Die Zahl dieser Beschäftigten

hat seit 2015 um 9,3 % zugenommen. In Graz-Stadt (+3,4 %)

und Graz-Umgebung (+2,0 %) gab es auf Bezirksebene die

steirische unselbständige

höchsten Anstiege bei den unselbständig Beschäftigten.

512.395

Die Prognosen zur Entwicklung der Erwerbspersonen sehen

ebenso positiv aus, sie sollten bis 2040 um weitere 8 bis 10 %

wachsen. Die Wirtschaftsstruktur allgemein ist vom tertiären

in der Stadt

beschäftigt

38 %

Sektor geprägt, wo fast 85 % der Beschäftigten arbeiten. Mehr

als die Hälfte der Grazer unselbständig Beschäftigten arbeitet

Graz

in Großbetrieben.

Tourismus: In der Stadt wurden 2018 über

1.129.000 Übernachtungen bzw. über 633.972

Ankünfte registriert, die durchschnittliche

Übernachtungen in 2006

738.000

Aufenthaltsdauer lag bei rund 1,8 Tagen.

Mit ca. 4 Übernachtungen je Einwohner

ist die Tourismusprägung der Stadt zwar 397.467

1.129.000

Ankünfte in 2006

unterdurchschnittlich (Österreich-Durchschnitt:

Übernachtungen in 2018

15,3 Übernachtungen je Einwohner,

durchschnittliche Aufenthaltsdauer: 3,5 Tage),

beachtlich ist aber die Steigerung (2006:

738.000 Nächtigungen). Wenig verwunderlich

also, wenn nationale und internationale 633.972

Ankünfte in 2018

Hotelbetreiber als auch Investoren in die

Landeshauptstadt zieht. Tagestouristen sind in

dieser Statistik nicht erfasst.

Obiger Überblick zeigt, dass die Bevölkerungszahl des Großraums Graz (Graz und Graz-

Umgebung) seit 2001 überdurchschnittlich angewachsen ist und sich dieses Wachstum

auch weiter fortsetzen dürfte. Die Einwohnerdichte mit 2.702 Einwohner/km² (lt. WIBIS)

liegt deutlich über dem Bundesland-Durchschnitt sowie auch das Kaufkraftniveau. Die

Landeshauptstadt weist eine sehr hohe Zentralität auf und ist mit Abstand die wichtigste

Einkaufsdestination des Bundeslandes.

9

Übersicht über Wohnungs- / Flächenbestand

Der Grazer Wohnungsmarkt

Die folgenden Grafiken und Tabellen zeigen die Bevölkerungsentwicklung und die

Entwicklung des Wohnungsbestandes (laut einer Auswertung der Statistik Austria,

der Statistik des Präsidialamtes Graz - AGWR „Stichtag 01.08.2019“ sowie der

Bevölkerungsstatistik des Präsidialamtes der Landeshauptstadt Graz). Generell ist zu

erwähnen, dass in den letzten Jahrzehnten in Graz ein historischer Wohnungsmangel

herrschte und das jährliche Wohnungsangebot nicht der damit verbundenen Nachfrage

oder dem Zustrom entsprach. Zudem ist der Anteil der „alten“ Wohnungen relativ hoch. Der

kontinuierliche Zustrom in den vergangenen Jahren und die Bevölkerungsprognosen für die

kommenden Jahrzehnte sorgten jedoch vor allem dafür, dass die Wohnungsproduktion in

den letzten Jahren entsprechend „getrieben“ wurde und so im Vergleich zu den Vorjahren

größere Projekte und damit größere Mengen oder mehr Wohnungsangebote geschaffen

werden konnten.

Mariatrost

Andritz

Gösting

Geidorf

Ries

Bevölkerung gesamt [2018] 325.021

Zuwachs absolut [seit 2015] 15.698

Zuwachs prozentuell 5%

Eggenberg

Lend Innere Stadt Waltendorf

St. Leonhard

Wohnungen gesamt [2018] 190.864

Zuwachs absolut [seit 2015] 10.423

Zuwachs prozentuell 4%

Wetzelsdorf Gries

Jakomini

St. Peter

Straßgang

Liebenau

Puntigam

Abbildung 5: Anzahl Wohneinheiten inkl. Wohnarbeitsstätten Zuwachs 2015 - 2019; Quelle: Statistik des Präsidialamtes Graz; Bearbeitung: EHL

10REAL ESTATE INVESTMENTS

Übersicht über Wohnungs- / Flächenbestand

Zuwachs der Wohneinheiten 2015 -

2019

Anzahl Wohneinheiten 2019 Anzahl Wohneinheiten 2019

Walten-

Innere +4 % 3.917 Wohnungen dorf

+5 % 7.304 Wohnungen

Stadt

St.

Leonhard +4 % 12.513 Wohnungen Ries +7 % 3.794 Wohnungen

Maria- 5.368 Wohnungen

Geidorf +3 % 18.381 Wohnungen trost

+4 %

Lend +12 % 21.155 Wohnungen Andritz +5 % 10.624 Wohnungen

Gries +17 % 20.674 Wohnungen Gösting +2 % 5.940 Wohnungen

Jakomini +7 % 24.008 Wohnungen Eggen- +29 % 15.747 Wohnungen

berg

Liebenau +11 % 8.473 Wohnungen Wetzels- +9 % 9.142 Wohnungen

dorf

+12%

St. Peter +12 % 8.934 Wohnungen Straß- +26 % 9.918 Wohnungen

gang

Zuwachs seit 2015 in %

Punti- +40 % 5.791 Wohnungen

gam

Zuwachs seit 2015 in %

Anzahl Einwohner "östlich der Mur"

2015 2016 2017 2018 2019 Zuwachs in %

167.166 169.792 171.621 172.738 172.758 8.066 3,4 %

Andritz

+1% Mariatrost

+2%

Bezirke „östlich der Mur“

Geidorf

Ries

+2%

(„die Bildung“ und „das Bürgertum“)

+3% können geschichtlich bedingt

Waltendorf

eher als „noblere“ Wohnregionen

St. Leonhard

+2% bezeichnet werden. So ist dieser

+2%

Bereich sehr stark von ehemaligen

Jakomini Villen, Einfamilienhäusern und

+2% St. Peter

+9%

klassischen Zinshäusern geprägt.

Ebenso liegt die historische Altstadt

auf dieser Seite der Mur.

Liebenau

+7%

Stadtteil

Einwohnerzuwachs

Abbildung 7: Einwohnerzuwachs „östlich der Mur“; Bearbeitung: EHL

11Entwicklung und Prognose

Anzahl Einwohner "westlich der Mur"

2015 2016 2017 2018 2019 Zuwachs in %

137.572 140.967 144.270 149.175 150.930 16.456 9,9 %

Bezirke „westlich der Mur“

(„die Bahnhofsgegend“ und „das

Gösting

+5%

Industriegebiet“) galten früher als

günstigere Wohnlagen, doch entwickeln

sich diese zunehmend zu Trendvierteln.

Lend

Eggenberg

+8% Dies insbesondere auch aufgrund

+9% der Tatsache, dass in diesem Bereich

entsprechendes Entwicklungspotential

Gries

Wetzelsdorf

+9% für neue Stadtteilentwicklungen

+7% liegt. Bis dato war der Zuwachs an

Wohnungen zwischen Westen und

Straßgang Osten relativ ident, da die Stadt-

+18% Puntigam

+19% entwicklungsprojekte erst demnächst

realisiert werden.

Stadtteil

Einwohnerzuwachs

Abbildung 8: Einwohnerzuwachs „westlich der Mur“; Bearbeitung: EHL

Anzahl Einwohner "Innenstadt"

2015 2016 2017 2018 2019 Zuwachs in %

4.585 4.705 4.696 4.662 4.446 - 104 -3,1 %

Die Innere Stadt

verbindet den Schloßberg mit der

historischen Altstadt sowie den

Stadtpark und gilt seit 1999 als

UNESCO-Weltkulturerbe und ist

zugleich ein Knotenpunkt für den

innerstädtischen öffentlichen Verkehr.

Innere Stadt Die Gebäudestruktur ist sehr stark von

-3%

Zinshäusern geprägt, die sowohl für

Bürozwecke als auch für Wohnungen

genutzt werden. Der in Wien übliche

DG-Ausbau ist im Zentrum von Graz

selten zu finden.

Die Erdgeschossbereiche werden

Stadtteil größtenteils durch Handels- und

Einwohnerzuwachs Dienstleistungsnutzung dominiert.

Abbildung 9: Einwohnerzuwachs Innere Stadt; Bearbeitung: EHL

12REAL ESTATE INVESTMENTS

Entwicklung und Prognose

Allgemeine Entwicklung und Prog-

nose der Nachfragesituation

Die durchschnittliche Haushaltsgröße in der Steiermark lag im Jahr 2000 noch bei 2,5

Personen und ist bis heute auf ca. 2,2 Personen pro Haushalt gesunken. In Graz liegt der

Durchschnitt bei rund 1,7 Personen/Haushalt. Dieser Trend spiegelt sich natürlich auch in

der Nachfrage nach Wohnraum (Wohnungsgröße) und dem Bedarf an besonders attraktiven

Raumlösungen wider.

Unabhängig von der Größe der Wohnung ist der Standort natürlich nach wie vor das

entscheidende Kriterium für die Attraktivität einer Wohnung und definiert sowohl die

allgemeine Vermietbarkeit als auch das Mietniveau. Der Grazer Wohnungsmarkt bestraft

zunehmend die einfachen Wohnlagen (z.B. keine öffentliche Verkehrsanbindung, fehlende

Infrastruktur etc.) sowie die mangelnden Qualitätsmerkmale (z.B. kein Balkon, kein Lift etc.)

und führt in diesem Segment teilweise zu sinkenden Mieten.

Wohnungen in entsprechend guter Wohnlage, in einer Größenklasse zwischen 40 m² und

80 m² sowie einer effizienten Raumaufteilung erfreuen sich einer deutlich höheren Nachfrage

und sind in der Regel innerhalb kurzer Zeit vermietbar. Trotz des Wachstums des Wohnraums

in Graz gibt es noch weiteres Potenzial. Insbesondere durch den kontinuierlichen Zustrom in

die steirische Landeshauptstadt ist davon auszugehen, dass die Nachfrage nach Wohnungen

weiter steigen wird.

Mietentwicklung des Grazer Wohnungsmarktes

Im Vergleich zu den Kaufpreisdaten (die letztlich sehr übersichtlich im Grundbuch dargestellt

werden) sind die Angaben zu den Mieten weit weniger transparent. Aus diesem Grund

wurden detaillierte Internetrecherchen und Gespräche mit einzelnen Bauträgern und

Marktteilnehmern durchgeführt, um diesen Teil des Immobilienmarktes transparenter zu

machen. Grundsätzlich wirkt sich die Lage östlich oder westlich der Mur auf die Kosten

(Miete oder Kaufpreis) sowohl für Eigentumswohnungen als auch für Mietwohnungen aus,

wobei ein entsprechendes Gefälle vom Ost- zum Westufer der Mur erkennbar ist.

Es ist dennoch zu beobachten, dass insbesondere die Mikrolage für den Mietpreis von

Wohnungen entscheidend ist. Hervorzuheben sind die Infrastruktur, die Anbindung an den

öffentlichen Verkehr und die „Attraktivität“ des Gesamtumfelds, die für das Mietniveau

entscheidend sind. Vor allem neue Stadtteilentwicklungsgebiete scheinen daher aufgrund

der höheren Nachfrage höhere Preise zu rechtfertigen, da diese die oben genannten Vorteile

widerspiegeln.

Die Miethöhe rangiert zwischen EUR 8,50/m² Nutzfläche und EUR 12,00/m² Nutzfläche.

Zusätzlich kommen die üblichen Nebenkosten (Betriebskosten, Heizungskosten) bzw.

zusätzliche Mobilarmiete (z.B.: für Küchen ab EUR 25-50/Küche pro Monat) zur Verrechnung.

Für Stellplätze werden in der Regel EUR 40-90/Stellplatz in Rechnung gestellt.

Auf der westlichen Murseite, vor allem in den Landkreisen Eggenberg, Gries, Lend, Straßgang

und Puntigam befindet sich der Großteil der neuen Mietwohnungsprojekte. Im Vergleich zu

den Mietwohnungsprojekten am Ostufer der Mur sind die Projekte am Westufer der Mur

tendenziell größer. Die Nachfrage in diesen Stadtteilen ist nach wie vor hoch und wird

voraussichtlich auch in Zukunft auf einem hohen Niveau bleiben, so dass sich diese Standorte

zu neuen „Trendstandorten“ entwickeln werden.

13Entwicklung und Prognose

Effizienter Wohnraum nach wie vor

gefragt

Wie in anderen europäischen Städten ist auch hier die Gestaltung einer Wohnung

entscheidend. So kann es beispielsweise vorkommen, dass Wohnungen mit einer kleineren

Nutzfläche, aber einem sehr effizienten Grundriss und einer entsprechenden Freifläche

eine höhere Miete rechtfertigen als weniger effiziente Grundrisslösungen mit kleinen

Freiflächen. Grundsätzlich besteht auf dem Markt die Tendenz, dass sowohl Freiflächen

(Loggien, Balkone, Gärten) als auch eventuell allgemeine Flächen der jeweiligen Projekte

einen immer stärkeren Einfluss auf die Mietstruktur haben. Der allgemeine Grundsatz, dass

je kleiner die Wohnung, desto höher die absolute Miete pro Quadratmeter ist, gilt auch für

Graz.

Abbildung 10: Mietpreiskarte; Quelle: Trivalue Market Research 2019; Bearbeitung: EHL

14REAL ESTATE INVESTMENTS

Entwicklung und Prognose

Kaufpreisentwicklung des Grazer

Wohnungsmarktes

2019

+1.177

Transaktionen

zu wenig Daten vorhanden

EUR 2.410 – 3.199 / m²

EUR 3.200 – 3.399 / m²

EUR 3.400 – 3.649 / m²

EUR 3.650 – 3.999 / m²

EUR 4.000 – 5.040 / m²

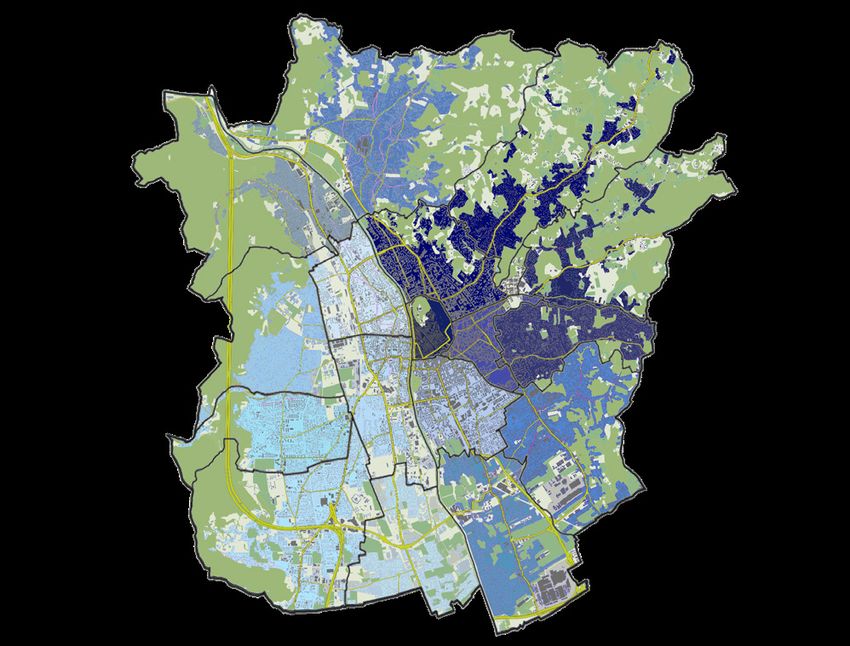

Abbildung 11: Kaufpreiskarte 2019; Quelle: Grundbuch; Bearbeitung: EHL

Im ersten Halbjahr 2019 wurden in Graz 1.177 neue Wohnungsneubautransaktionen (insge-

samt 2.778 Transaktionen) verzeichnet. Die Immobilienpreise stiegen erneut, insbesondere

in normalen und guten Wohnlagen. Das ohnehin schon höhere Preisniveau in den sehr

guten Wohnlagen stagnierte dagegen oder fiel in einigen Bereichen leicht unter das normale

Preisniveau.

15Entwicklung und Prognose

Entwicklung der Kaufpreise der letz-

ten Jahre

In den nachfolgenden Grafiken und Tabellen sind die Kaufpreise der letzten vier Jahre (2014-

2018) aufgrund der Grundbuchsrecherche dargestellt. Generell ist zu erwähnen, dass

insbesondere im Spitzensegment (höchste Kaufpreiskategorie) nur sehr wenige Transaktionen

pro Jahr in Graz stattfinden. Ein möglicher „Abfall“ der höchsten Kaufpreiskategorie hat

nichts mit einem Rückgang der Preise zu tun, sondern resultiert daraus, dass in diesem

jeweiligen Jahr weniger Luxus-Projekte realisiert wurden.

2014 ließ sich ein massiver

Anstieg an Verkäufen bei

2014 Erstbezugswohnungen

+1.534 feststellen, dabei erhöhte sich

Transaktionen die Anzahl der Transaktionen bei

Neubauwohnungen um über

zu wenig Daten vorhanden 60 % im Vergleich zum Vorjahr. Die

EUR 2.190 – 2.499 / m² Preisbandbreite belief sich dabei

zwischen 2.190 und 3.610 EUR

EUR 2.500 – 2.999 / m²

pro Quadratmeter und veränderte

EUR 3.000 – 3.339 / m² sich damit nicht merklich

EUR 3.340 – 3.539 / m² im Vergleich zum Jahr 2013.

Gewisse Bezirke, wie Geidorf,

EUR 3.540 – 3.610 / m²

erlebten in diesem Jahr einen

Preisaufschwung, wohin gegen

Abbildung 12: Kaufpreiskarte 2014; Quelle: Grundbuch; Bearbeitung: EHL dies bei anderen Bezirken nicht zu

beobachten war.

Die Gesamtanzahl

der Transaktionen bei

2015 Neubauwohnungen stieg im

+1.868 Jahr 2015 weiter an, zwar nicht

Transaktionen so eklatant wie im Vorjahr,

doch immerhin um über 300

EUR 1.940 – 2.379 / m² Verkäufe. Dabei erweiterte sich

EUR 2.380 – 2.549 / m² auch die Preisdifferenz der

EUR 2.550 – 2.899 / m²

Transaktionssummen; sowohl an

der Untergrenze auf 1.940 EUR,

EUR 2.900 – 3.359 / m²

als auch an der Obergrenze auf

EUR 3.360 – 3.820 / m² 3.820 EUR pro Quadratmeter.

Die Bezirke im Nordosten

und die Innenstadt blieben

Abbildung 13: Kaufpreiskarte 2015; Quelle: Grundbuch; Bearbeitung: EHL

dabei Spitzenreiter bei den

Höchstkaufpreisen.

16REAL ESTATE INVESTMENTS

Entwicklung und Prognose

Entwicklung der Kaufpreise der letz-

ten Jahre

Eine wahre Preisexplosion der

Höchstpreise brachte das Jahr 2016,

in dem sich die Transaktionssummen

von 2.300 EUR pro Quadratmeter auf

2016

bis zu 7.050 EUR pro Quadratmeter

+1.847

erweiterten. Die Gesamtanzahl der Transaktionen

Erstbezugsverkäufe blieb im Vergleich

zum Vorjahr nahezu unverändert, aber

EUR 2.300 – 2.649 / m²

die Preisentwicklung im Süden der

Stadt erlebte eine deutliche Steigerung EUR 2.650 – 3.399 / m²

und wertete Bezirke wie Puntigam EUR 3.400 – 4.249 / m²

und Jakomini auf. Auch der Bezirk EUR 4.350 – 4.999 / m²

Eggenburg im Westen erlebte einen

EUR 5.000 – 7.050 / m²

erheblichen Preisanstieg.

Abbildung 14: Kaufpreiskarte 2016; Quelle: Grundbuch; Bearbeitung: EHL

Im Jahr 2017 stieg die Transaktionsanzahl

bei Neubauwohnungen weiter auf

1.975 Verkäufe. Dabei pendelte sich 2017

der Höchstkaufpreis bei 5.360 EUR pro +1.975

Quadratmeter ein und erreichte damit Transaktionen

nicht den Höchstwert des Vorjahres.

EUR 2.220 – 2.549 / m²

Dennoch ließ sich in nahezu allen

Bezirken eine Preissteigerung feststellen EUR 2.650 – 2.999 / m²

und der Durchschnittskaufpreis bei EUR 3.000 – 3.599 / m²

Erstbezugswohnungen erreichte damit EUR 3.600 – 4.399 / m²

einen neuen Höchststand.

Abbildung 15: Kaufpreiskarte 2017; Quelle: Grundbuch; Bearbeitung: EHL EUR 4.400 – 5.360 / m²

Im Jahr 2018 wurden in

Graz 1.162 Transaktionen

im Neubauwohnungsbereich 2018

+1.162

verzeichnet (Gesamt 4.335

Transaktionen

Transaktionen). Auch zogen die

Wohnungspreise, insbesondere

zu wenig Daten vorhanden

in den normalen und guten

Wohnlagen, im Durchschnitt EUR 2.640 – 3.199 / m²

an. Das ohnehin schon höhere EUR 3.200 – 3.399 / m²

Preisniveau in den sehr guten

EUR 3.400 – 3.649 / m²

Wohnlagen stagnierte dagegen

bzw. fiel in Teilbereichen auch EUR 3.650 – 3.999 / m²

weiter. EUR 4.000 – 4.500 / m²

Abbildung 16: Kaufpreiskarte 2018; Quelle: Grundbuch; Bearbeitung: EHL

17Entwicklung und Prognose

Aktuelle Entwicklungen auf dem

Investmentmarkt

Der Investmentmarkt in Graz erfreut sich einer regen Aktivität von Seiten sowohl

nationaler als auch internationaler Investoren. Während die ausgeprägte Liquidität auf

Seiten der Investoren sowie das weiterhin niedrige Zinsniveau die Nachfrage beflügeln,

kommt es auf der Angebotsseite zu einer zunehmenden Knappheit an attraktiven

Investmentmöglichkeiten.

Eine sehr interessante Tendenz zeigt eine Betrachtung der institutionellen

Wohninvestments die nicht nur in Wien, sondern auch in den Landeshauptstädten deutlich

zugelegt haben.

Während in den vergangenen Jahren noch vergleichsweise wenig Volumen in dieser

Kategorie in Graz transaktioniert wurde und die Objekte vorrangig von österreichischen

Investoren erworben wurden, hat sich dies in den vergangenen Monaten stark geändert.

Durch das starke Engagement von großen institutionellen, oftmals deutschen Investoren,

aber auch durch die weiterhin rege Aktivität der heimischen Investmentfonds ist die

Nachfrage nach attraktiven Wohnneubauprojekten ungebrochen hoch.

Im aktuellen Marktumfeld werden diese Projekte nach Erhalt der Baugenehmigung direkt

vom Plan weg verkauft, so dass zwischen einer Fixierung der Transaktion und Fertigstellung

des Produkts regelmäßig ein Zeitraum zwischen 18 und 30 Monaten liegt.

3,75% - 4,00%

4,00% - 4,50%

4,00% - 4,75%

Abbildung 17: Renditenkarte 2019; Quelle: EHL Research 2019; Bearbeitung: EHL

Die Spitzenrenditen im institutionellen Wohnneubausegment in Toplage in Graz tendieren

derzeit gegen 3,75 %. Aktuelle Verhandlungen über entsprechende Investments, zeigen hier

ein weiterhin sinkendes Renditeniveau bzw. weiter steigende Preise.

18REAL ESTATE INVESTMENTS

Impressum

HERAUSGEBER REDAKTIONSTEAM

EHL Investment Consulting GmbH Mag. Franz Pöltl, FRICS

Prinz-Eugen-Straße 8-10, 1040 Wien Dipl. BW (BA) Markus Mendel, MRICS

Tel.: +43 512 76 90 Johannes Fitzek

E-Mail: office@ehl.at

www.ehl.at

REAL ESTATE INVESTMENTS

Trivalue Real Estate Investments Mag. Dominik Konrad

Stubenberggasse 5, 8010 Graz

Tel.: +43 316 811 333 0

E-Mail: office@trivalue.com

www.trivalue.com

Aus Gründen der Lesbarkeit wurde in diesem Bericht darauf verzichtet, geschlechtsspezifische Formulierungen zu

verwenden. Soweit personenbezogene Bezeichnungen nur in männlicher Form angeführt sind, beziehen sie sich auf

Männer und Frauen in gleicher Weise.

19Die Angaben und Prognosen dieses Berichts erfolgen ohne Garantie, Gewähr oder Haftung. Cover: shutterstock Die elektronische Version des Berichts steht unter www.ehl.at/research zum Download zur Verfügung. Unser Blick ist immer nach vorne gerichtet: Die EHL Immobilien Gruppe lebt ihre Unternehmenswerte. Täglich. Kompetent. Engagiert. Leidenschaftlich. In allen Dienstleistungsbereichen. Vermietung Büroimmobilien Verkauf Einzelhandelsobjekte Verwaltung Logistikimmobilien Bewertung Wohnimmobilien Investment Vorsorgewohnungen Facility Management Anlageobjekte Baumanagement Zinshäuser Market Research Betriebsliegenschaften Asset Management Grundstücke Center Management Hotelimmobilien EHL Investment Consulting GmbH Prinz-Eugen-Straße 8–10, 1040 Wien | T +43-1-512 76 90 | office@ehl.at | www.ehl.at

Sie können auch lesen