Herzlich Willkommen! Webseminar - WKO

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Herzlich

Willkommen!

Webseminar

Die steuerliche

Forschungsprämie

Update und Brennpunkte in

der Betriebsprüfung

Claudia Hofmann-Turek

Natascha Stornig-Wisek

0

Die steuerliche Forschungsprämie

Update und Brennpunkte in der Betriebsprüfung

28. April 2021

1

Ihre Referentinnen

Claudia Hofmann-Turek Natascha Stornig-Wisek

Leitung „Team Wirtschaftsprüferin und

Forschungsprämie“ FFG Steuerberaterin, Partnerin

Österreichische

Forschungsförderungsgesellschaft

2

Agenda

¬ Grundlagen

¬ Einkommensteuerrichtlinien-Wartungserlass 2021

¬ Berücksichtigung von COVID-19 Maßnahmen

¬ Erhöhte Mitwirkungspflicht in der Forschungsprämie LL

¬ Die Forschungszulage in Deutschland im Vergleich

zur österreichischen Forschungsprämie

¬ Tipps für die Verfassung der Projekt-/Schwerpunkt-

beschreibungen

3

Grundlagen der

Forschungsprämie

EStR Wartungserlass

Covid-19

Maßnahmen

Erhöhte

Mitwirkungspflicht

Forschungszulage

Deutschland Grundlagen der Forschungsprämie

Aktuelle Erfahrungen

FFG

Ansprechpartner

Standorte

Kontaktdaten

4

Grundlagen der

Forschungsprämie Grundlagen der Forschungsprämie

EStR Wartungserlass ¬ Forschungsprämie

¬ 14 % der Aufwendungen für Forschung und experimentelle Entwicklung (F&E);

Covid-19

Maßnahmen ab 2018

¬ Gutschrift auf dem Abgabenkonto (kein Steuerfreibetrag)

Erhöhte

Mitwirkungspflicht

¬ Unabhängig von steuerpflichtigem Gewinn

¬ Steuerfrei (Berücksichtigung in MWR)

Forschungszulage

Deutschland

¬ Für Aufwendungen für F&E

Aktuelle Erfahrungen ¬ Eigenbetriebliche F&E (verpflichtendes Gutachten der FFG)

FFG

¬ Auftragsforschung („Auftraggeberforschungsprämie“)

Ansprechpartner

¬ Inlandsbezug

Standorte ¬ Eigenbetriebliche F&E: Forschung muss im inländischen Betrieb oder

Betriebsstätte erfolgen

Kontaktdaten

¬ Auftragsforschung: Auftrag durch inländischen Betrieb oder Betriebsstätte an

Einrichtung oder Unternehmer in EU / EWR

5

Grundlagen der

Forschungsprämie F&E-Begriff iSd § 108c EStG und der FP-Verordnung

EStR Wartungserlass ¬ Forschung und experimentelle Entwicklung ist eine

¬ schöpferische Tätigkeit

Covid-19 ¬ Neue Konzepte / Ideen

Maßnahmen

¬ die auf systematische Weise

Erhöhte ¬ Bewusster, planmäßiger, systematischer und nach methodischen Regeln

Mitwirkungspflicht ablaufender Prozess

Forschungszulage ¬ unter Verwendung wissenschaftlicher Methoden

Deutschland ¬ Existenz definierter Verfahrensregeln sowie Nachvollziehbarkeit und Prüfbarkeit

Aktuelle Erfahrungen

¬ mit dem Ziel durchgeführt wird, den Stand des Wissens zu vermehren

FFG sowie neue Anwendungen dieses Wissens zu erarbeiten“

¬ Auflösung einer wissenschaftlichen / technischen Unsicherheit

Ansprechpartner ¬ Ziel kann auch verfehlt werden

Standorte

¬ Experimentelle Entwicklung umfasst den systematischen Einsatz von Wissen

mit dem Ziel neue oder wesentlich verbesserte Materialien, Vorrichtungen,

Kontaktdaten Produkte, Verfahren, Methoden oder Systeme hervorzubringen

¬ Die Lösung, mit der eine bisher bestehende Wissenslücke geschlossen wird,

darf für einen Fachmann nicht offensichtlich sein (VwGH vom 29.3.2017,

2015/15/0060).

6

Grundlagen der

Forschungsprämie Begünstigte Aufwendungen

EStR Wartungserlass ¬ Bemessungsgrundlage

Covid-19

¬ (steuerliche) Aufwendungen für Forschung und experimentelle Entwicklung

Maßnahmen ¬ nicht: Kosten lt Kostenrechnung

Erhöhte Löhne und Gehälter

Mitwirkungspflicht

Unmittelbare Aufwendungen

Forschungszulage Unmittelbare Investitionen

Deutschland

Finanzierungsaufwand

Aktuelle Erfahrungen Gemeinkosten

FFG

Forschungsaufwendungen gesamt

Ansprechpartner Abzüglich steuerfreie Zuwendungen aus öffentlichen

Mitteln (§ 3 Abs 4 EStG)

Standorte

Abzüglich erhaltene Auftragsforschungsmeldungen

Kontaktdaten Begünstigte Aufwendungen für F&E

¬ Ermittlung der Bemessungsgrundlage je Projekt / Schwerpunkt für FFG-

Gutachtensantrag

7Grundlagen der

Forschungsprämie Verfahren / Beantragung

EStR Wartungserlass ¬ Prämienantrag an das Finanzamt

Covid-19-

¬ Antrag im Nachhinein

Maßnahmen ¬ Nach Ablauf des Wirtschaftsjahres mit Angabe der gesamten

Bemessungsgrundlage

Erhöhte

Mitwirkungspflicht

¬ Bis spätestens zur Rechtskraft des Bescheids (ESt / KöSt / E6)

Forschungszulage

Deutschland

¬ Antrag FFG-Jahresgutachten

¬ Einbeziehung der Forschungsförderungsgesellschaft (FFG) als Gutachter

Aktuelle Erfahrungen ¬ Erstellung von Projektbeschreibungen

FFG

¬ Min 1.000 Zeichen / Max 3.000 Zeichen

Ansprechpartner ¬ Ziel und Inhalt

¬ Methode und Vorgehensweise

Standorte

¬ Neuheit

Kontaktdaten ¬ max 20 Projekte / Projektschwerpunkte

8Grundlagen der

Forschungsprämie

EStR Wartungserlass

Covid-19

Maßnahmen

Erhöhte

Mitwirkungspflicht

Begutachtungsentwurf EStR Wartungserlass 2021

Forschungszulage

Deutschland

(Ende der Begutachtungsfrist: 15. März 2021)

Aktuelle Erfahrungen

FFG

Ansprechpartner

Standorte

Kontaktdaten

9Grundlagen der EStR – Wartungserlass 2021 Begutachtungsentwurf

Forschungsprämie

EStR Wartungserlass Rz 8208b

¬ Verjährungsfrist Forschungsprämie

Covid-19

Maßnahmen

¬ Da der (negative) Abgabenanspruch bei Beantragung einer Forschungsprämie

erst mit ihrer Geltendmachung entsteht, beginnt auch die reguläre

Erhöhte Verjährungsfrist von fünf Jahren für eine (teilweise) Rückforderung mittels

Mitwirkungspflicht berichtigender Festsetzung gemäß § 208 Abs 1 lit a BAO erst mit Ablauf des

Jahres, in dem die Forschungsprämie geltend gemacht wurde (VwGH

Forschungszulage vom 25.6.2020, Ro 2020/15/0009).

Deutschland

Aktuelle Erfahrungen Rz 8208da

FFG

¬ Definition „Sponsor“ bei klinischen Studien

Ansprechpartner ¬ „Sponsor“ (physische oder juristische Person), ist verantwortlich für Planung,

Einleitung, Betreuung und Finanzierung einer klinischen Prüfung. Dem Sponsor

Standorte obliegt die Aufgabe der Lösung einer wissenschaftlichen / technischen

Unsicherheit. Er verfolgt das Ziel, den Stand des Wissens zu vermehren. Die

Kontaktdaten Tätigkeit des Prüfers, der für die Durchführung der klinischen Studie in einem

Prüfzentrum verantwortlich ist, stellt eine Dienstleistung unter Einsatz

wissenschaftlicher Methoden dar. Die eigenbetriebliche F&E liegt beim Sponsor.

(BFG vom 11.2.2020, RV/6100130/2016).

10Grundlagen der

Forschungsprämie EStR – Wartungserlass 2021 Begutachtungsentwurf

EStR Wartungserlass Rz 8208e

Covid-19

¬ Klinische Studien iRd pharmazeutischen Forschung

Maßnahmen ¬ Teilweise Streichung der Regelung für Wirtschaftsjahre, die vor 1.1.2012 enden

Erhöhte

Mitwirkungspflicht Rz 8208f

¬ Investitionsprämie – Kürzung der Bemessungsgrundlage

Forschungszulage

Deutschland ¬ Die Investitionsprämie ist keine Betriebseinnahme, sondern steuerfrei. Daher ist

die Bemessungsgrundlage der Forschungsprämie für Wirtschaftsgüter, für die

Aktuelle Erfahrungen eine Investitionsprämie in Anspruch genommen wurde, insoweit zu kürzen.

FFG Daran ändert auch der Umstand nichts, dass die Investitionsprämie steuerlich

zu keiner Aufwandskürzung führt, weil § 6 Z 10 und § 20 Abs 2 EStG sowie

Ansprechpartner

§ 12 Abs 2 KStG auf sie nicht anwendbar sind.

Standorte

¬ Kostenumlagevertrag, Poolumlage

Kontaktdaten

¬ Zahlungen auf Grundlage eines Kostenumlagevertrages für F&E-Leistungen sind

nicht in die Bemessungsgrundlage einzubeziehen, wenn das zahlende

Unternehmen selbst nicht forscht (VwGH vom 25.6.2020, Ro 2020/15/0009).

11Grundlagen der

Forschungsprämie EStR – Wartungserlass 2021 Begutachtungsentwurf

EStR Wartungserlass Rz 8208fb

Covid-19

¬ Projektbezug steuerfreier Zuwendungen aus öffentlichen Mitteln

Maßnahmen ¬ Die Kürzung um steuerfreie Zuwendungen aus öffentlichen Mitteln hat immer

projektbezogen zu erfolgen. Eine Kürzung von (projektfremden) Aufwendungen,

Erhöhte die von der steuerfreien Zuwendung gar nicht betroffen sind, hat zu

Mitwirkungspflicht

unterbleiben. Dementsprechend sind nicht projektspezifische Aufwendungen,

Forschungszulage

die vor dem Anfallen von Projektaufwendungen anfallen, nicht zu kürzen.

Deutschland

Aktuelle Erfahrungen

FFG

Ansprechpartner

Standorte

Kontaktdaten

12Grundlagen der

Forschungsprämie EStR – Wartungserlass 2021 Begutachtungsentwurf

EStR Wartungserlass Rz 8208fb

Covid-19

¬ Zeitliche Berücksichtigung von Subventionen

Maßnahmen ¬ Fassung bis zur Veranlagung 2020: Ist in einem WJ der Betrag der

ausbezahlten oder verbindlich zugesagten Subvention höher als die

Erhöhte angefallenen Forschungsaufwendungen, ist die Subvention nach Maßgabe des

Mitwirkungspflicht

tatsächlichen Forschungsaufwandes abzuziehen. Der Überhang ist als

Forschungszulage

steuerfreier Betrag zu behandeln und im nächsten WJ gegen die dann

Deutschland anfallenden Forschungsaufwendungen zu verrechnen.

¬ Beispiel: Auszahlung Subvention iHv EUR 210 im Jahr 1. F&E-Aufwand in

Aktuelle Erfahrungen

Summe EUR 250, verteilt auf 3 Jahre.

FFG

Ansprechpartner F&E- Subventionsverbrauch Zu berücksichtigender

Jahr

Aufwand / Kürzung F&E-Aufwand (BMGL)

Standorte 1 130 130 0

Kontaktdaten 2 50 50 0

3 70 30 40

Gesamt 250 210 40

13Grundlagen der

Forschungsprämie EStR – Wartungserlass 2021 Begutachtungsentwurf

EStR Wartungserlass Rz 8208fb

Covid-19

¬ Zeitliche Berücksichtigung von Subventionen

Maßnahmen ¬ Ab Veranlagung 2021: Kürzung ist davon unabhängig, wann die Subvention

tatsächlich fließt; maßgebend ist der unmittelbare wirtschaftliche

Erhöhte Zusammenhang zwischen Subvention und Aufwand. Ist eine konkrete

Mitwirkungspflicht

Zuordnung von Subvention und spezifischem Aufwand nicht gegeben, hat bei

Forschungszulage

Bilanzierern die Kürzung nach Maßgabe des Projektfortschrittes

Deutschland entsprechend einem passiven Rechnungsabgrenzungsposten zu erfolgen.

¬ Beispiel: Auszahlung Subvention iHv EUR 210 im Jahr 1. F&E-Aufwand in

Aktuelle Erfahrungen

Summe EUR 250, verteilt auf 3 Jahre.

FFG

Ansprechpartner F&E- Anteil am Kürzungs- Zu berücksichtigender

Jahr

Aufwand Gesamtaufwand (%) betrag F&E-Aufwand (BMGL)

Standorte 1 130 52 109,2 20,8

Kontaktdaten

2 50 20 42 8

3 70 28 58,8 11,2

Gesamt 250 100 210 40

14Grundlagen der

Forschungsprämie EStR – Wartungserlass 2021 Begutachtungsentwurf

EStR Wartungserlass Rz 8208fb

Covid-19

¬ Zeitliche Berücksichtigung von Subventionen

Maßnahmen ¬ Bei Einnahmen-Ausgaben-Rechnung gilt für die Kürzung das zum Bilanzierer

Gesagte. Aus Vereinfachungsgründen kann eine Kürzung nach Maßgabe des

Erhöhte Subventionszuflusses erfolgen, wenn dabei sichergestellt ist, dass die

Mitwirkungspflicht

Projektaufwendungen in Summe richtig gekürzt werden.

Forschungszulage

Deutschland

F&E- Ausbezahlte Kürzungs- Zu berücksichtigender

Jahr

Aktuelle Erfahrungen

Aufwand Subvention betrag F&E-Aufwand

FFG 1 100 0 0 100

Ansprechpartner 2 100 150 100 0

3 100 0 501 50

Standorte

4 100 50 50 50

Kontaktdaten

Gesamt 400 200 200 200

1 Kürzungsüberhang aus dem Jahr 2

15Grundlagen der

Forschungsprämie EStR – Wartungserlass 2021 Begutachtungsentwurf

EStR Wartungserlass Rz 8208q

Covid-19

¬ Erhöhte Mitwirkungspflicht

Maßnahmen ¬ Die FP stellt eine abgabenrechtliche Begünstigung dar. In einem ausschließlich

auf das Erwirken einer abgabenrechtlichen Begünstigung gerichteten Verfahren

Erhöhte obliegt es dem Steuerpflichtigen selbst, einwandfrei das Vorliegen jener

Mitwirkungspflicht

Umstände darzulegen, auf die die abgabenrechtliche Begünstigung gestützt

Forschungszulage

werden kann (vgl diverse VwGH).

Deutschland Diese erhöhte Mitwirkungspflicht findet ihren Ausfluss in einer

Beweismittelbeschaffungs- und einer –vorsorgepflicht.

Aktuelle Erfahrungen

FFG

¬ Die FFG hat ihre Expertise nur im Rahmen der ihr übermittelten Unterlagen

Ansprechpartner abzugeben. Kommt sie aufgrund mangelnder Mitwirkung des Steuerpflichtigen

(zB lückenhafte Fragenbeantwortung) zum Schluss, dass sie keine F&E-

Standorte Tätigkeiten im Sinne des § 108c EStG erkennen kann, ist diese Beurteilung mit

keiner Mangelhaftigkeit behaftet (BFG vom 8.7.2020, RV/7103521/2018).

Kontaktdaten

16Grundlagen der

Forschungsprämie

EStR Wartungserlass

Covid-19-

Maßnahmen

Erhöhte

Mitwirkungspflicht

Covid-19-Maßnahmen

Forschungszulage

Deutschland

Aktuelle Erfahrungen

FFG

Ansprechpartner

Standorte

Kontaktdaten

17Grundlagen der

Forschungsprämie COVID-19-Investitionsprämie und Forschungsprämie

EStR Wartungserlass

¬ COVID-19-Investitionsprämie gemäß InvPrG

Covid-19-

Maßnahmen

¬ 7 % der förderfähigen Investitionen bzw 14 % bei Investitionen im Bereich

Ökologisierung, Digitalisierung und Gesundheit

Erhöhte ¬ Steuerfreier, nicht rückzahlbarer Zuschuss

Mitwirkungspflicht

¬ „Allgemeine Maßnahme“, nicht selektiv und fällt somit nicht in

Anwendungsbereich des EU-Beihilfenrechtes

Forschungszulage

Deutschland ¬ Kombination mit anderen Fördermaßnahmen zulässig

Aktuelle Erfahrungen

FFG ¬ Forschungsprämie

¬ Begünstigt sind unmittelbare Investitionen, soweit sie nachhaltig F&E dienen

Ansprechpartner

¬ Nicht unmittelbare Investitionen

Standorte ¬ Berücksichtigung der Abschreibung in den Gemeinkosten

Kontaktdaten

¬ Beantragung der Investitionsprämie und Forschungsprämie für ein und

dasselbe Wirtschaftsgut zulässig

18Grundlagen der

Forschungsprämie COVID-19-Investitionsprämie und Forschungsprämie

EStR Wartungserlass

¬ Frage: Kürzt die Investitionsprämie die Bemessungsgrundlage für die

Covid-19- Forschungsprämie?

Maßnahmen

Erhöhte ¬ Grundsatz: Die Forschungsprämie ist um steuerfreie Zuwendungen aus öffentlichen

Mitwirkungspflicht Mitteln (§ 3 Abs. 4 EStG 1988) zu kürzen

Forschungszulage

Deutschland ¬ Investitionsprämie und steuerliche Gewinnermittlung

¬ keine Betriebseinnahme (Investitionsprämie ist steuerfrei)

Aktuelle Erfahrungen

FFG ¬ keine Kürzung der steuerlichen Anschaffungs-/Herstellungskosten

¬ keine Kürzung der abzugsfähigen Betriebsausgaben

Ansprechpartner

Standorte ¬ Unterschiedliche Ansichten in der Literatur (vgl Panholzer & Mitterlehner, SWK

32/33/2020; Replik von Atzmüller, SWK 35/2020)

Kontaktdaten

¬ Darstellung durch EStR Wartungserlass 2021 (Begutachtungsentwurf)

¬ Investitionsprämie kürzt Bemessungsgrundlage

19Grundlagen der

Forschungsprämie COVID-19-Investitionsprämie und Forschungsprämie

EStR Wartungserlass

¬ Beispiel (mit Kürzung der I-Prämie von der FP-Bmgrl):

Covid-19- Investition in eine 3D-Druck-Anlage im Jänner 2021, die nachhaltig im F&E Bereich

Maßnahmen

eingesetzt werden soll

Erhöhte ¬ Investition in digitale Infrastruktur für das F&E Labor – 14 % Investitionsprämie

Mitwirkungspflicht

¬ Nachhaltige und ausschließliche Nutzung für F&E Zwecke – 14 %

Forschungsprämie

Forschungszulage

Deutschland Investition 100.000

„

Aktuelle Erfahrungen

FFG Investitionsprämie 14 % 14.000

Ansprechpartner Bemessungsgrundlage Forschungsprämie 86.000

Standorte Forschungsprämie 14 % 12.040

Kontaktdaten

Prämie gesamt 26.040

in % der Investition 26,04 %

20Grundlagen der Berücksichtigung von Kurzarbeit

Forschungsprämie

EStR Wartungserlass ¬ Anhang II der FP-Verordnung: „Die Bemessungsgrundlage ist um steuerfreie

Zuwendungen aus öffentlichen Mitteln (§ 3 Abs 4 EStG) zu kürzen.“

Covid-19-

Maßnahmen

¬ Lohn- / Gehaltsabrechnung mit Kurzarbeit

Erhöhte ¬ Lohn/Gehalt für tatsächlich geleistete Stunden

Mitwirkungspflicht

¬ Kurzarbeitsunterstützung (KUA-Unterstützung): Auszahlung durch AG

Forschungszulage ¬ Höhe orientiert sich an Kurzarbeits-Mindestbruttoentgelt-Tabelle des BMAFJ

Deutschland ¬ Auszahlung durch den Arbeitgeber, aber KommSt-frei

Aktuelle Erfahrungen

¬ Kurzarbeitsbeihilfe

FFG ¬ berechnet sich als Pauschalsatz je Ausfallstunde (Phase I), ab 1.6.2020

(Phase II und III) Differenzmethode

Ansprechpartner

¬ steuerfreie Zuwendung gem § 3 Abs 1 Z 5 lit d EStG

Standorte ¬ damit zusammenhängende Aufwendungen dürfen nicht in Abzug gebracht

werden

Kontaktdaten

¬ Unternehmensrechtlich besteht gs Verrechnungsverbot mit dem

Personalaufwand (Verrechnung mit dem Personalaufwand alternativ nur

offen in Vorspalte möglich)

21Grundlagen der

Forschungsprämie Berücksichtigung von Kurzarbeit

EStR Wartungserlass

¬ FFG Kostenleitfaden 2.1 FAQ

Covid-19-

Maßnahmen

¬ Für Mitarbeiter, die bereits 2019 beschäftigt waren: Es kann der Stundensatz

Erhöhte auf Basis Jahreslohnkonto 2019 ermittelt werden

Mitwirkungspflicht

¬ Für Mitarbeiter, die erst 2020 begonnen haben: Stundensatz auf Basis des

fiktiven Jahresbruttogehalts bei normalem Beschäftigungsausmaß

Forschungszulage

Deutschland ¬ Durch Abrechnung der geleisteten Projektstunden im Jahr 2020 wird eine

Mehrfachförderung ausgeschlossen

Aktuelle Erfahrungen

FFG

¬ Alternativ:

Ansprechpartner ¬ Gehalt abzgl AMS Förderung

Standorte

¬ Stundenteiler angepasst an das Beschäftigungsausmaß für die KUA

Kontaktdaten

22Grundlagen der Berücksichtigung von Kurzarbeit

Forschungsprämie

EStR Wartungserlass ¬ Berücksichtigung in der Forschungsprämie

¬ Sicherstellung, dass öffentliche Subvention / KUA Beihilfe abgezogen ist

Covid-19-

Maßnahmen

¬ Basis für die Forschungsprämie: Steuerlicher Aufwand

Erhöhte ¬ Ermittlung auf Basis Stundensatz

Mitwirkungspflicht

¬ Anlehnung an die beiden Varianten lt FFG Kostenleitfaden

Forschungszulage ¬ Ziel der FFG ist es gs ebenso, eine Mehrfachförderung auszuschließen

Deutschland

¬ Basis 2019:

Aktuelle Erfahrungen ¬ Wesentliche Veränderung (Erhöhungen) im Jahr 2020?

FFG

¬ Achtung bei sich verändernden Gehaltsbestandteilen ( zB

Gewinntantiemen)

Ansprechpartner

¬ Alternative Möglichkeiten ua

Standorte ¬ Stundensatz auf Basisfiktiven Jahresbruttogehalts 2020 bei normalem

Beschäftigungsausmaß für alle Mitarbeiter

Kontaktdaten

¬ Berechnung auf Monatsbasis bei monatlich gleichbleibendem Lohn/Gehalt

(Heranziehung von Monaten ohne KUA Beihilfe)

¬ Volle / quotale Berücksichtigung einzelner Mitarbeiter

23

¬ Sicherstellung, dass KUA Beihilfe nicht in die Bemessungsgrundlage eingehtGrundlagen der

Forschungsprämie

EStR Wartungserlass

Kombination

Fördermaßnahmen

Erhöhte

Mitwirkungspflicht Erhöhte Mitwirkungspflicht in der Forschungsprämie

Forschungszulage

Deutschland

Was bedeutet sie und worauf ist in der Beweisvorsorge und

Aktuelle Erfahrungen Dokumentation zu achten?

FFG

Ansprechpartner

Standorte

Kontaktdaten

24Grundlagen der

Forschungsprämie Erhöhte Mitwirkungspflicht in der Forschungsprämie

EStR Wartungserlass ¬ Verfahrensgrundsätze der BAO sind anzuwenden

Kombination

¬ Grundsätzlich § 115 Abs 1 BAO: Amtswegigkeit der Sachverhaltsermittlung

Fördermaßnahmen

¬ Jedoch: Erhöhte Mitwirkungspflicht ua wenn

Erhöhte

Mitwirkungspflicht ¬ die Abgabenbehörde nur über Antrag des Steuerpflichtigen tätig wird und

¬ der Steuerpflichtige eine abgabenrechtliche Begünstigung anstrebt.

Forschungszulage

Deutschland Erhöhte Mitwirkungspflicht besteht bei Forschungsprämie

Siehe ua BFG 8.7.2020

Aktuelle Erfahrungen

FFG

¬ Umfang der erhöhten Mitwirkungspflicht

Ansprechpartner ¬ Erhöhte Offenlegungspflicht

Standorte

¬ Beweisvorsorgepflicht

¬ Beweismittelbeschaffungspflicht

Kontaktdaten

25Grundlagen der

Forschungsprämie Erhöhte Mitwirkungspflicht in der Forschungsprämie

EStR Wartungserlass ¬ Grenzen der erhöhten Mitwirkungspflicht

Kombination

¬ Erforderlichkeit

Fördermaßnahmen ¬ Verhältnismäßigkeit

¬ Unmöglichkeit

Erhöhte

Mitwirkungspflicht

¬ Konsequenzen bei Verletzung der erhöhten Mitwirkungspflicht

Forschungszulage

Deutschland ¬ Freie Beweiswürdigung

¬ Schätzung

Aktuelle Erfahrungen

FFG

¬ Versagung

Ansprechpartner

Standorte

Kontaktdaten

26Grundlagen der

Forschungsprämie Dokumentation

EStR Wartungserlass ¬ Keine legistischen / konkreten Vorgaben

Kombination

Fördermaßnahmen ¬ Praxis – abhängig von

¬ Komplexität

Erhöhte

Mitwirkungspflicht ¬ Ausmaß der F&E

¬ Unternehmensgröße

Forschungszulage

Deutschland ¬ Risikoevaluierung

Aktuelle Erfahrungen

FFG

Ansprechpartner

Standorte

Kontaktdaten

27Grundlagen der

Forschungsprämie

EStR Wartungserlass

Kombination

Fördermaßnahmen

Erhöhte

Mitwirkungspflicht

Ein Blick über die Grenze: Die Forschungszulage in

Forschungszulage

Deutschland Deutschland im Vergleich zur österreichischen

Forschungsprämie

Aktuelle Erfahrungen

FFG

Ansprechpartner

Standorte

Kontaktdaten

28Grundlagen der

Forschungsprämie Forschungszulage vs Forschungsprämie

EStR Wartungserlass Forschungszulage Deutschland Forschungsprämie Österreich

Förderhöhe

Kombination

Fördermaßnahmen 25 % der BMGL (max EUR 2 bzw 4 Mio 14 % der BMGL (Deckelung nur bei

BMGL) Auftragsforschung BMGL mit EUR 1 Mio)

Erhöhte

Mitwirkungspflicht

Eigenbetriebliche F&E

Forschungszulage BMGL: Personalkosten inkl BMGL: Personalkosten (kein

Deutschland Unternehmerlohn Unternehmerlohn), unmittelbare

Aufwendungen und Investitionen,

Aktuelle Erfahrungen Finanzierungsaufwand, Gemeinkosten

FFG

Ansprechpartner Auftragsforschung

BMGL: 60 % des Entgelts BMGL: 100 % des Entgelts

Standorte

Keine Förderung für Auftragnehmer und Förderung von eigenbetrieblicher F&E

Kontaktdaten

Unterauftraggeber bei Auftragnehmer möglich

(Auftraggebermeldung beachten!)

29Grundlagen der

Forschungsprämie Forschungszulage vs Forschungsprämie

EStR Wartungserlass Forschungszulage Deutschland Forschungsprämie Österreich

Bescheinigung bzw Gutachten

Kombination

Fördermaßnahmen Bescheinigung über Vorliegen von F&E Jahresgutachten der FFG

Digitale Antragstellung Beschreibungen max 3.000 Zeichen

Erhöhte

Mitwirkungspflicht

Mehrjährige Projekte: Grds keine Mehrjährige Projekte: Jährliches FFG-

jährlich neue Bescheinigung nötig Gutachten

Forschungszulage

Deutschland

Beantragung

Aktuelle Erfahrungen

Elektronischer Antrag entkoppelt von Antrag im Rahmen der Steuererklärung

FFG

der Steuererklärung (Formular E 108c)

Ansprechpartner

Frist: 4 Jahre nach Ablauf des Jahres, Frist: Rechtskraft des Einkommen- bzw

Standorte

für das Zulage beantragt wird Körperschaftsteuerbescheids

Kontaktdaten Auszahlungsmodalität

Anrechnung auf ESt/KöSt, Auszahlung Gutschrift auf Abgabenkonto,

bei Überhang Auszahlung möglich

30Grundlagen der

Forschungsprämie Fall A: Eigenbetriebliche Forschung und Entwicklung – vereinfachtes Beispiel

EStR Wartungserlass Sachverhalt: Bei einem Unternehmen fallen folgende begünstigte F&E-Leistungen im

Rahmen der eigenbetrieblichen Forschung und Entwicklung an:

Kombination

Fördermaßnahmen

A B C

Erhöhte Personalkosten TEUR 300,0 TEUR 200,0 TEUR 5.000,0

Mitwirkungspflicht

GK-Zuschlagssatz 25 % 25 % 25%

Forschungszulage

Deutschland Unmittelbare Aufwendungen (Ausgaben) TEUR 0,0 TEUR 125,0 TEUR 2.000,0

Aktuelle Erfahrungen

FFG Lösung:

A B C

Ansprechpartner

BMGL Österreich TEUR 375,0 TEUR 375,0 TEUR 8.250,0

Standorte Österreichische Forschungsprämie iHv 14 % TEUR 52,5 TEUR 52,5 TEUR 1.155,0

Kontaktdaten

BMGL Deutschland TEUR 300,0 TEUR 200,0 TEUR 4.000,0

Deutsche Forschungslage iHv 25 % TEUR 75,0 TEUR 50,0 TEUR 1.000,0

31Grundlagen der

Forschungsprämie Fall B: Auftragsforschung – vereinfachtes Beispiel

EStR Wartungserlass Sachverhalt: Ein Unternehmen gibt Forschungs- und Entwicklungstätigkeiten an

einen Unternehmer in einem EU-Staat in Auftrag. Für diese Leistungen wird im

Kombination

Fördermaßnahmen Wirtschaftsjahr ein Entgelt iHv TEUR 500 (Variante B TEUR 1.500) an den

Auftragnehmer geleistet.

Erhöhte

Mitwirkungspflicht

Lösung:

A B

Forschungszulage

Deutschland BMGL Österreich TEUR 500,0 TEUR 1.000,0

Aktuelle Erfahrungen Österreichische Forschungsprämie iHv 14 % TEUR 70,0 TEUR 140,0

FFG

Ansprechpartner Entgelt TEUR 500,0 TEUR 1.500,0

Standorte Davon 60 % = BMGL Deutschland TEUR 300,0 TEUR 900,0

Deutsche Forschungszulage iHv 25 % TEUR 75,0 TEUR 225,0

Kontaktdaten

32Grundlagen der

Forschungsprämie Zusammenfallen Forschungsprämie und Forschungszulage

EStR Wartungserlass

Kombination

Fördermaßnahmen

Erhöhte

Mitwirkungspflicht

DE-Auftragnehmer AT-Auftraggeber

Forschungszulage

Deutschland

Aktuelle Erfahrungen

FFG

DE-Auftraggeber AT-Auftragnehmer

Ansprechpartner

Standorte

Kontaktdaten

33FORSCHUNGSPRÄMIE - ERFAHRUNGEN UND TIPPS AUS DER PRAXIS

28.04.2021

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.atFORSCHUNGSPRÄMIE

Welche Tätigkeiten sind prämienrelevant?

Themen/BFG Erkenntnisse

Abgrenzungen F&E

Beschreibung der F&E Aktivitäten

Verfahren und Rolle der FFG

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.atWELCHE TÄTIGKEITEN SIND PRÄMIENRELEVANT? © FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 36

Prämienbegünstigt sind gem. § 108c EStG:

„eigenbetriebliche Forschung und experimentelle

Entwicklung, die systematisch und unter Einsatz

wissenschaftlicher Methoden durchgeführt wird.

Zielsetzung muss sein, den Stand des Wissens zu

vermehren sowie neue Anwendungen dieses

Wissens zu erarbeiten“.

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 37Forschungsprämienverordnung:

„Die Grundlagenforschung und angewandte Forschung

umfassen Untersuchungen mit dem Ziel, den Stand des

Wissens zu vermehren. Experimentelle Entwicklung

umfasst den systematischen Einsatz von Wissen mit

dem Ziel neue oder wesentlich verbesserte

Materialien, Vorrichtungen, Produkte, Verfahren,

Methoden oder Systeme hervorzubringen.“

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 38Ergänzend wird das Frascati Manual der OECD herangezogen

(http://www.oecd.org/sti/inno/Frascati-Manual.htm):

Experimental development is systematic work, drawing on

knowledge gained from research and practical experience and

producing additional knowledge, which is directed to producing

new products or processes or to improving existing products or

processes. (Frascati 2015, 2.9)

The activity must be novel, creative, uncertain, systematic,

tranferable and/or reproducible. (Frascati 2015, 2.7)

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 39DIREKT GEFÖRDERTE PROJEKTE

(z.B. FFG, EU, BUNDESLÄNDER)

• Auch für geförderte Projekte kann • Jede direkte Förderung

Forschungsprämie beantragt werden (Forschungs- /Innovationsförderung)

Abzug Zuschuss steuerfreier hat eigene Kriterien

Zuwendungen

• Konsortialprojekte:

• Gefördertes Projekt nicht automatisch Welche eigenbetrieblichen Tätigkeiten

forschungsprämienrelevant wurden durchgeführt?

• Förderung ist im Einzelfall zu prüfen!

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 40WELCHE PROJEKTE SIND F&E-PROJEKTE?

„The concept of experimental development should not be confused with

“product development”, which is the overall process – from the formulation of

ideas and concepts to commercialisation – aimed at bringing a new product

(good or service) to the market.

Experimental development is just one possible stage in the product

development process: that stage when generic knowledge is actually tested for

the specific applications needed to bring such a process to a successful end.

During the experimental development stage new knowledge is generated, and

that stage comes to an end when the R&D criteria (novel, uncertain, creative,

systematic, and transferable and/or reproducible) no longer apply.“

(OECD Frascati Manual 2015, Kapitel 2.34)

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 41WELCHE PROJEKTE SIND F&E-PROJEKTE ?

TIPPS FÜR DIE IDENTIFIZIERUNG VON F&E -PROJEKTEN

Unterscheidung Entwicklungsprojekt – F&E-Projekt

• Nicht alle Entwicklungsprojekte sind F&E!

• Bei welchen Projekten

− war ungewiss, in welcher Zeit, mit welchen Ressourcen und

ob das Ziel überhaupt erreicht werden kann?

− gab es das Risiko des Scheiterns?

− gab es technische und/oder wissenschaftliche

Unsicherheiten?

− unterscheiden sich die Vorgehensweisen von üblichen,

routinemäßigen Vorgehensweisen?

− traten (immer wieder) Fehlschläge auf?

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 42BEISPIELE FÜR F&E- / NICHT F&E-PROJEKTE

(BEISPIELE AUS FRASCATI MANUAL 2015 PKT. 2.21)

• Die tägliche Messung von Wettertemperaturen oder des atmosphärischen Drucks ist

keine F&E, sondern ein Standardverfahren. Die Untersuchung neuer Methoden der

Temperaturmessung dagegen ist F&E, ebenso wie die Untersuchung und Entwicklung

neuer Modelle der Wettervorhersage.

• Routineuntersuchungen, wie beispielswiese im Rahmen von Gesundheitschecks

durchgeführte Blutuntersuchungen und bakteriologische Tests sind nicht als F&E zu

werten.

• Sondermaschinenbau: Auch wenn es sich um eine genau dieser Form noch nie realisierte

Maschine handelt, müssen für die Einstufung als F&E auch alle Kriterien erfüllt sein, z.B.

auch die wissenschaftliche- und/oder technologische Unsicherheit.

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 43ABGRENZUNGEN F&E © FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 44

ABGRENZUNG

EXPERIMENTELLE ENTWICKLUNG – ENGINEERING

(NICHT BEGÜNSTIGT)

Leitfragen:

• Wo lagen die technologischen / • Warum war F&E notwendig?

wissenschaftlichen Unsicherheiten & • Welche Tätigkeiten gingen über übliche

Probleme, die F&E-Tätigkeiten Routinetätigkeiten hinaus?

notwendig gemacht haben?

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 45WISSENSCHAFTLICH TECHNOLOGISCHE UNSICHERHEIT

BEISPIEL

BFG Erkenntnis vom 3. Juni 2015 GZ RV/2101202/2014

„Im Beschwerdefall wurden zwar innovative Lösungen gefunden, jedoch keine wissenschaftliche

Unsicherheit iSd Frascati-Definition gelöst.“ (Seite 9)

VwgH Erkenntnis Ra 2015/15/0060-5

„Die Revisionswerberin bringt vor, dass mit dem Abstellen auf das Vorliegen einer wissenschaftlich oder

technologischen Unsicherheit bzw. „Wissenslücke“ im Frascati Manual hinsichtlich der Abgrenzung

zwischen Forschung und Entwicklung und verwandter Tätigkeiten die Zuerkennung der Forschungsprämie

von einer weiteren Voraussetzung abhängig gemacht werde, die in der Forschungsprämienverordnung so

nicht vorgesehen sei.“ (RZ 32)

„Durch das Abgrenzungskriterium der Lösung einer wissenschaftlichen Unsicherheit wird keine über die

Vorgaben des §108c EStG 1988 und der Forschungsprämienverordnung hinausgehende zusätzliche

Voraussetzung für die Zuerkennung der Forschungsprämie geschaffen. Es wird lediglich das Erfordernis der

„Neuheit“ der Forschungstätigkeiten dahingehend konkretisiert, dass die Dokumentation im Rahmen des

bisherigen Wissensstandes offensichtlicher Lösungen keine Forschung iSd §108c EStG 1988 ist.“ (RZ 35)

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 46PROTOTYP … ist „ein Modell, das alle technischen Eigenschaften und

Ausführungen eines neuen Produkts aufweist“.

• Nicht jedes neue Produkt, ist ein F&E-Prototyp

• F&E-Kriterien müssen erfüllt sein.

• Wie viele Prototypen sind der F&E zuzurechnen?

• Abhängig von technischen/technologischen

Anforderungen

• Wann ist die Produktionsreife erreicht?

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 47PROTOTYP Leitfragen aus Maschinenbau/Anlagenbau:

• Kann der entwickelte Bauteil/Prototyp unabhängig von der

Gesamtanlage betrachtet werden?

• Inwiefern besteht eine Wechselwirkung zwischen Anlagen und

entwickeltem Bauteil?

• Inwiefern bedingt ein Bauteil F&E-Aktivitäten beim

Gesamtsystem?

Unterschied Prototyp / Pilotanlage:

• „Pilotanlagen sind Anlagen, deren Hauptzweck darin

besteht, weitere Erfahrungen, technisches Wissen und

Informationen zu erzielen, die insbesondere als

Grundlage für weitere Produktbeschreibungen und -

spezifikationen dienen.“ (Forschungsprämienverordnung)

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 48• Erteilte Patente sind ein Hinweis auf

PATENTE Neuheitsaspekte.

− Eine Beschreibung der Neuheit ist trotzdem

notwendig, da nur aufgrund der

Beschreibungen begutachtet wird.

− Was macht die Neuheit aus?

• Zusätzlich muss anhand der Methode und

Vorgangsweise erkennbar sein, dass F&E-

Tätigkeiten notwendig waren. Auch Innovationen

(nicht F&E) können zu Patenten führen

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 49PATENTE: BEISPIEL AUS DER PRAXIS

BFG Erkenntnis vom 5. Jänner 2018: GZ. RV/5101157/2017

Projekt mit dem Ziel „zu am Markt befindlichen Modellen ein überlegenes Vorgehensmodell

für kooperative Innovation und Vermarkung zu entwickeln“ (Seite 2)

„Die Neuheit gegenüber dem allgemeinen Stand der Technik wurde nicht dargestellt.

Das in der Anforderung des Jahresgutachtens erwähnte Patent ist kein Hinweis auf F&E-

Aktivitäten im Wirtschaftsjahr (Seite 7)

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 50PILOTANLAGE … ist eine Anlage, „deren Hauptzweck darin

besteht, weitere Erfahrungen, technisches Wissen

und Informationen zu erzielen, die insbesondere

als Grundlage für weitere Produktbeschreibungen

und -spezifikationen dienen.“

• In der Regel sehr selten, dass eine Anlage

hauptzweckmäßig für F&E eingesetzt wird

• Häufiger: gibt es Anlagenteile, die

prototypischen Charakter haben und als

Prototyp eingestuft werden können?

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 51AUFTRAGSFORSCHUNG ZUGEKAUFTE DIENSTLEISTUNG

• Bei einem in Auftrag gegebenen Projekt sind • Externe Dienstleistung, die für ein

alle F&E Kriterien erfüllt eigenbetriebliches F&E-Projekt benötigt wird,

wird in Auftrag gegeben

• Kein Gutachten der FFG nötig

• In der Beschreibung des Jahresgutachtens: Fokus

• Achtung: Zukauf einer Leistung für ein F&E

auf Gesamtprojekt

Projekt könnte auch Auftragsforschung sein

• Tipp für die interne Dokumentation:

Beschreibung, warum zugekaufte Dienstleistung

für das F&E-Projekt notwendig ist

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 52SPEZIFISCHE THEMENBEREICHE

BFG ERKENNTNISSE

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 53IKT / SOFTWARE

Was kann für F&E sprechen? Was deutet auf keine F&E hin?

• Entwicklung von Programmiersprachen; • Entwicklung von Software mit Hilfe

Betriebssystemen bekannter Methoden und bereits

• Entwicklung von Algorithmen im Kontext existierender Softwaretools

der theoretischen Informatik • Anpassung bestehender Software

• Entwicklung von Softwaretools/- • Debugging, reine Dokumentation

technologien für spezialisierte • Einsatz bestehender Software auf neuen

Anwendungsgebiete WENN dabei Anwendungsgebieten

technologische Unsicherheiten zu lösen

sind

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 54IKT – BEISPIEL AUS DER PRAXIS

BFG Erkenntnis vom 2. Dezember 2019: GZ. RV/7104424/2018

Projekt:

„Es soll durch experimentelle Entwicklung eine Möglichkeit gefunden werden Business

Intelligenz Projekte einfacher und flexibler umzusetzen. Dabei sollen Methoden entwickelt

werden um vorgenommene Änderungen, ohne zusätzliche Aufwände zu generieren,

nachvollziehbar zu machen (Integritätsprüfungen) und um Bl Projekte ohne gegenseitige

Störungen mit mehreren Usern gleichzeitig betreiben zu können.“ (Seite 2)

„Die Zielsetzung des Schwerpunktes/Projektes besteht laut Beschreibung des Unternehmens

darin, 'Methoden zu finden um Business Intelligenz Projekte mit mehreren Usern gleichzeitig

zu betreiben'.“ (Seite 6)

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 55IKT – BEISPIEL AUS DER PRAXIS

BFG Erkenntnis vom 2. Dezember 2019: GZ. RV/7104424/2018

Erkenntnis:

„Die bestehenden Herausforderungen (u.a. der Vergleich der beiden Datenbanken MS-SQL sowie

Oracle und die damit ausgelieferten Tools) konnten jedoch durch routinemäßige

Softwareengineering-Tätigkeiten gelöst werden. Es wurden hierbei keine wissenschaftlich

und/oder technologischen Unsicherheiten adressiert, zu deren Lösung F&E-Aktivitäten

durchgeführt werden. (Seite 6)

„Bei den angeführten Tätigkeiten und Methoden (u.a. Erstellung einer Liste mit Anforderungen,

Implementierung derselben in beiden Datenbanken, Vergleich der Ergebnisse etc.) handelt es sich

um bei der Herstellung von Software verwendete übliche Vorgangsweisen bzw. Methoden, um

Prozesse und Services in IKT Systemen abzubilden und zu implementieren.“ (Seite 6)

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 56PRODUKTENTWICKLUNG Neuheit = Weiterentwicklung des allgemeinen

Standes des Wissens bzw. der Technik

INKL. • Eine Maschine bzw. ein Produkt, das in dieser

SONDERMASCHINENBAU Form noch nicht am Markt verfügbar ist, ist ein

Hinweis auf Neuheit aber reicht nicht aus.

• Inwiefern wurde der Stand des Wissens in der

Branche erweitert und nicht nur vorhandenes

Wissen neu kombiniert?

• Welche technologischen / wissenschaftlichen

Unsicherheiten sind durch die neue Kombination

aufgetreten? (Ziel & Inhalt)

Anhand der Methode bzw. Vorgangsweise muss

erkennbar sein, dass F&E-Tätigkeiten notwendig

waren.

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 57LEBENSMITTEL

Was kann für F&E sprechen? Was deutet auf keine F&E hin?

• Änderung fundamentaler Inhaltstoffe • Rezepturanpassungen

• Maschinengängigkeit/Herstellprozess • Inkrementelle Änderungen am Markt

ändert sich befindlicher Produkte

• Entwicklung einer neuen analytischen • Anwendung etablierter Methoden zur

Methode Lösung eines Einzelproblems

• Völlig neues Produkt/signifikante • Anpassungen von Methoden

Produktverbesserungen • Anpassungen an Vorschriften

• Biochemischer Prozess ändert sich • Nur sensorische Tests

• Erforschung v. fundamentalen

Zusammenhängen

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 58KLINISCHE STUDIEN

FP • Klinische Studien bis einschließlich Phase III sind

Studie forschungsprämienrelevant

relevant

Phase I-III ✓ • Phase IIIb und IV Studien sind nur dann

forschungsprämienrelevant, wenn eine neue Indikation

Phase IIIb + IV X oder eine neue/erweiterte Patientengruppe im Rahmen

der Studie untersucht wird - wird im Einzelfall geprüft

Nicht-interventionelle Studien X

• Nicht-interventionelle Studien sind in der Regel nicht

Bioäquivalenzstudien X forschungsprämienrelevant - wird im Einzelfall geprüft

• Bioäquivalenzstudien sind in der Regel nicht

forschungsprämienrelevant - wird im Einzelfall geprüft

• Sponsor – Eigenbetrieblichkeit (siehe BFG Erkenntnis)

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 59KLINISCHE STUDIEN – BEISPIEL AUS DER PRAXIS

BFG Erkenntnis vom 11. Februar 2020: GZ. RV/6100130/2016

Projekt: Durchführung einer Klinischen Studie

Argumentation Unternehmen:

„der Prüfarzt der BF [sei] bei den von Pharmaunternehmen Auftrag gegebenen klinischen

Studien neben seinen klinischen und forensischen Qualifikationen für die Erhebung,

Interpretation und Berichterstattung der beobachteten Eigenschaften des zu erforschenden

Arzneimittels somit für die für den Erkenntnisgewinn erforderliche Datenerhebung

verantwortlich […], auch wenn die Verwertungsrechte beim Auftraggeber („Sponsor“) lägen.“

(Seite 2)

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 60KLINISCHE STUDIEN – BEISPIEL AUS DER PRAXIS

BFG Erkenntnis vom 11. Februar 2020: GZ. RV/6100130/2016

Erkenntnis:

„Der Sponsor veranlasste, organisierte und verantwortete die Durchführung der klinischen Studie

und trug damit das gesamte Risiko. […] Die vom Sponsor in Auftrag gegebenen Leistungen der BF

dienten der Vermehrung des Standes des Wissens. Diese Tätigkeiten der BF wurden unter Einsatz

wissenschaftlicher Methodik durch die Prüfärzte durchgeführt. Es lag jedoch keine

eigenbetriebliche F&E Tätigkeit der BF vor. Das Ziel den Stand des Wissens zu vermehren wurde

vom Sponsor verfolgt, die Eigenbetrieblichkeit der Forschung lag daher beim Sponsor und nicht

bei der BF.“ (Seite 5)

„Das Forschungsvorhaben des Sponsors, im Zuge dessen auch die klinische Studie durchgeführt

wird, stellt somit zwar forschungsprämienbegünstigte eigenbetriebliche F&E gemäß § 108c Abs.

2 Z1 EStG 1988 dar, nicht jedoch die Tätigkeiten der BF.“ (Seite 9)

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 61BESCHREIBUNG DER F&E-AKTIVITÄTEN © FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 62

BESCHREIBUNG PROJEKTE/SCHWERPUNKTE

• Es können Projekte und/oder Schwerpunkte

beschrieben werden:

• Schwerpunkt = Zusammenfassung von

Forschungsprojekten, die inhaltlich einem

übergeordneten Thema zugeordnet sind

• Achtung: Betriebsprüfung prüft Projekte

• Maximal 20 Schwerpunkte/Projekte

pro Wirtschaftsjahr

• Max. 3.000 Zeichen pro Schwerpunkt/Projekt

• Beschreibung auch bei geförderten Projekten

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 63BESCHREIBUNG SCHWERPUNKTE/PROJEKTE

Ziel und Inhalt

Methode bzw. Vorgangsweise

Neuheit

Projektlaufzeit

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 64BESCHREIBUNG

Ziel und Inhalt

• Wesentliches Merkmal eines F&E-Projektes: Beschreiben Sie hier die angestrebten naturwissenschaftlich-

technischen bzw. sozial- oder geisteswissenschaftlichen Ziele und

technische und/oder wissenschaftliche Inhalte.

Unsicherheit • Welche Ziele, welchen technischen bzw. wissenschaftlichen Zweck

verfolgen Sie mit Ihrer F&E-Tätigkeit?

• Ziel: Beseitigung der Unsicherheit bzw. • In welchem Kontext finden diese F&E- Tätigkeiten statt?

Lösung der F&E-Problemstellung • Welches konkrete, detaillierte Ziel soll durch Ihre F&E-Tätigkeit

erreicht werden?

• Tipp: konkrete Beschreibung des Ziels

• Welche technische bzw. wissenschaftliche Unsicherheit soll durch

− Welches Problem, welche Unsicherheit soll Ihre F&E-Tätigkeiten gelöst werden?

gelöst werden?

− Welches KnowHow soll generiert werden?

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 65BESCHREIBUNG

Methode bzw. Vorgangsweise

• F&E-Tätigkeiten folgen immer einem Beschreiben Sie die Lösungswege bzw. die verwendeten Methoden zur

Erreichung der beschriebenen Ziele.

Plan und werden dokumentiert • Wie wurden die Ziele erreicht?

• Beschreibung der Vorgehensweise; • Wie sind Sie konkret vorgegangen?

Fokus auf Arbeitsschritte, die darauf • Welchen Lösungsansatz haben Sie verwendet?

ausgelegt sind, Unsicherheiten zu • Welche wissenschaftlichen Methoden wurden systematisch

genutzt? Beschreiben Sie hier nicht Eigenschaften sondern die

beseitigen (z.B. Entwicklungsschleifen) konkrete Vorgangsweise!

• Tipp: Auch Fehlschläge anführen! • Bei mehrjährigen Schwerpunkten/Projekten beschreiben Sie hier

konkret die F&E-Aktivitäten, die im aktuellen Wirtschaftsjahr in

Abgrenzung zum vorangegangenen Wirtschaftsjahr

stattgefunden haben.

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 66BESCHREIBUNG

Neuheit

• F&E-Tätigkeiten sind immer darauf Charakterisieren Sie die Neuheit Ihres Schwerpunktes/Projektes

gegenüber dem Stand des Wissens bzw. der Technik.

ausgerichtet, etwas Neues (neue • Wie unterscheidet sich das Projekt bzw. der Schwerpunkt vom

Erkenntnisse) zu gewinnen – bekannten Stand des Wissens bzw. der Technik?

den allgemeinen Stand der Technik bzw. • In welchen Teilbereichen wird neues Wissen erschlossen?

des Wissens zu erweitern • Wenn möglich, quantifizieren Sie Ihre Angaben zur Neuheit, um

den Unterschied zu bereits am Markt vorhandenen Lösungen

• In der Phase der experimentellen darzustellen

Entwicklung wird neues Wissen generiert

• Neuheit muss gegeben sein – Neuheit für das

Unternehmen alleine reicht nicht aus

• Tipp: Beschreibung so konkret wie möglich

(z.B. Quantifizierung)

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 67BESCHREIBUNG

Projektlaufzeit

• Projektanfang: Idee/Auftrag Geben Sie hier den Start sowie das voraussichtliche Ende des

Schwerpunktes/Projektes ein. Führen Sie hier nicht das Wirtschaftsjahr

• Achtung: ein Projekt dauert oft länger sondern die Gesamtprojektlaufzeit an. Umfasst Ihr Schwerpunkt

mehrere Projekte, geben Sie den frühesten Projektanfang und das

als der F&E-Anteil eines Projektes späteste Projektende an. Das Feld Projektende kann in den Folgejahren

immer wieder aktualisiert werden.

− es kann sein, dass innerhalb eines

Gesamtprojektes (z.B. Produktentwicklung) • Projektende:

eine oder mehrere F&E-Projektphasen

vorkommen − technologische Unsicherheiten sind gelöst

− wenn F&E-Kriterien (neu, schöpferisch, ungewiss,

systematisch, übertragbar/reproduzierbar) nicht

mehr zutreffen

− primäres Ziel ist nicht mehr Verbesserung eines

Produktes/Verfahrens

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 68MEHRJÄHRIGE SCHWERPUNKTE/PROJEKTE

• Referenzierung bei mehrjährigen Projekten

• Aktualisierung der Beschreibung

• mehrjährige Schwerpunkte/Projekte:

− Abgrenzung der F&E-Aktivitäten auf

jeweiliges Wirtschaftsjahr

− Referenzieren zum Vorjahr!

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 69BESCHREIBUNG INVESTITIONEN/SONSTIGE

Wenn nicht direkt den

Projekten/Schwerpunkten zuordenbar:

• nicht projekt-/schwerpunktbezogene

Investitionen

− kurze Beschreibung der nachhaltigen

Nutzung für F&E

• nicht projekt-/schwerpunktbezogene

F&E-Aktivitäten

− Achtung: keine Darstellung der

Gemeinkosten!

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 70TIPPS FÜR DIE BESCHREIBUNG

WIRTSCHAFTSJAHR

Aktivitäten im jeweiligen Wirtschaftsjahr beschreiben

ZIEL UND INHALT METHODE

Gehen Sie konkret auf die jeweiligen Welche konkreten Tests, Adaptierungen,

technisch-wissenschaftlichen Entwicklungsschleifen mussten

Unsicherheiten ein. durchgeführt werden?

NEUHEIT METHODE

Welche konkreten Neuheiten Welche Probleme traten auf?

(wenn mögliche quantifizieren) im Wie wurden diese gelöst?

Vergleich zum Stand der Technik Welche Aktivitäten (nicht Eigenschaften)?

konnten Sie erzielen?

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 71VERFAHREN UND ROLLE DER FFG © FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 72

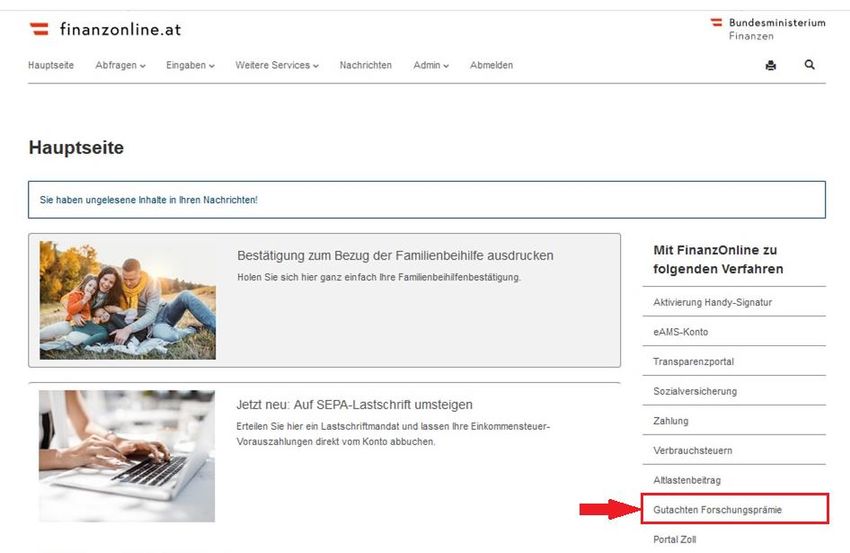

ABLAUF DER ANFORDERUNG EINES

JAHRESGUTACHTENS (NACH ABSCHLUSS WIRTSCHAFTSJAHR)

ANFORDERUNG DES FFG JAHRES-

JAHRESGUTACHTENS GUTACHTEN

FINANZ

ONLINE

FINANZ

ONLINE

1

3 3

UNTERNEHMEN

UNTERNEHMEN

2

ANTRAG

FORSCHUNGSPRÄMIE

GUTSCHRIFT

ODER

4

(Formular E108C) FINANZAMT BESCHEID

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 73Neue Ansicht Finanz Online 2020 © FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 74

FORSCHUNGSPRÄMIE - DIE ROLLE DER FFG

FFG ist zuständig für: FFG beurteilt nicht:

• inhaltliche Beurteilung der • die Zusammensetzung und Richtigkeit

beschriebenen F&E-Aktivitäten der Bemessungsgrundlage

• inhaltliche Beurteilung weiterer • die Richtigkeit der Informationen

Unterlagen im Steuerverfahren

(über Finanzämter)

Diese Beurteilung obliegt dem Finanzamt.

• Telefonische Beratung von

Unternehmen (DW 7000)

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 75FORSCHUNGSPRÄMIE - FFG GUTACHTEN

• Das Gutachten unterliegt der freien

Beweiswürdigung des Finanzamtes.

• Negatives oder teilweise negatives Gutachten:

− Einwände können gegenüber dem Finanzamt im

Verfahren vorgebracht werden.

• Die Entscheidung verbleibt zur Gänze

ausschließlich beim zuständigen Finanzamt.

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 76FFG - BERATUNG

Beratung durch die Stabstelle Forschungsprämie

• Hotline Forschungsprämie – 05 7755/7000

• Angebot für alle Unternehmen

• allgemeine Beratung zum Verfahren

• spezifischere Beratung bei negativen Gutachten

(Terminvereinbarung)

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.at 77WEITERE INFORMATIONEN

www.ffg.at/forschungspraemie

Fragen und Antworten: www.ffg.at/forschungspraemie

E-Mail: forschungspraemie@ffg.at orschungspraemie@ffg.at

Forschungsprämie Hotline: 05 7755 - 7000

VIELEN DANK FÜR IHRE AUFMERKSAMKEIT!

© FFG I Österreichische Forschungsförderungsgesellschaft I www.ffg.atGrundlagen der

Forschungsprämie Für Ihre Fragen stehen wir sehr gerne zur Verfügung!

EStR Wartungserlass

Kombination

Fördermaßnahmen Natascha Stornig-Wisek

Erhöhte

Mitwirkungspflicht

a 1030 WIEN, Am Heumarkt 7

t +43 1 718 98 90-550

Forschungszulage e natascha.stornig-wisek@leitnerleitner.com

Deutschland

Aktuelle Erfahrungen

FFG

Ansprechpartner

Standorte

Kontaktdaten

79Grundlagen der

Forschungsprämie

EStR Wartungserlass

beograd

Kombination

Fördermaßnahmen bratislava

budapest

Erhöhte

Mitwirkungspflicht graz

innsbruck

Forschungszulage

Deutschland kecskemét

linz

Aktuelle Erfahrungen

FFG ljubljana

praha

Ansprechpartner

ried

Standorte salzburg

sarajevo

Kontaktdaten

wien

zagreb

zürich

80 sofiaSie können auch lesen