Herzlich willkommen zum Makleranlass 2019 - Mittwoch, 8. Mai 2019 Radisson Blu Hotel, Luzern - PKG ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Herzlich willkommen

zum

Makleranlass 2019

Mittwoch, 8. Mai 2019

Radisson Blu Hotel, Luzern

1

Agenda

Zeit Thema Referent

16.00 - 16.45 Update Peter Fries

16.45 - 17.00 Sanierungs- und Beteiligungsmodell Peter Fries

17.00 - 17.15 Neue Website / PKG Online Peter Ledergerber

17.15 - 18.00 «Mit Humor geht wirklich alles besser» Sigmar Willi

Prof., FHS St. Gallen

18.00 Apéro riche

PKG-Update

Übersicht

Übersicht 2018 31.03.2019

Rendite -3.88 % 5.63 %

Deckungsgrad (Art. 44 BVV 2) 106.4 % 110.3 %

Wertschwankungsreserven (Soll-Ziel) 16.0 % 16.0 %

Technische Grundlagen (Generationentafel /

BVG 2015 BVG 2015

Kalenderjahr GT 2018)

Technischer Zinssatz 2.0 % 2.0 %

Bilanzsumme in CHF 6.3 Mia. 7.1 Mia.

Beiträge insgesamt in CHF 282.2 Mio. 86.6 Mio. *)

- Risiko- und Verwaltungskosten 47.8 Mio. 12.8 Mio. *)

- Sparbeiträge 260.1 Mio. 73.8 Mio. *)

- AHV-Lohnsumme 2‘499.9 Mio. 2‘845.5 Mio.

Cashflow in CHF 323 Mio. 398 Mio.

*) Monate Januar bis März 2019

Anschlüsse und Versichertenbestände

2018 31.03.2019

Angeschlossene Arbeitgeber 1‘561 1‘684

Aktiv Versicherte 32‘235 34‘790

- Männer 19‘549 21‘256

- Frauen 12‘686 13‘534

Aktiv Versicherte pro Anschluss Ø 20.6 20.6

Rentner und Rentnerinnen 4‘763 4‘848

- Altersrenten 3‘666 3‘746

- Invalidenrenten 506 510

→ Temporär Arbeitsunfähige 320 345

- Hinterlassenenrenten 591 592

Vorsorgekapitalien und technische

Rückstellungen

2018 31.03.2019

Altersguthaben Aktive 3.78 Mia. 4.25 Mia.

- Obligatorisch 1.97 Mia. 2.21 Mia.

- Überobligatorisch 1.81 Mia. 2.04 Mia.

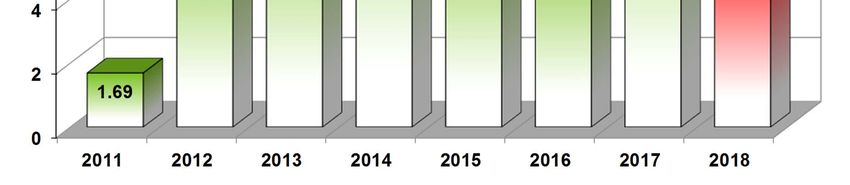

Vorsorgekapitalien Rentenbezüger/innen 1.65 Mia. 1.69 Mia.

Technische Rückstellungen 0.23 Mia. 0.25 Mia.

Verhältnis Vorsorgekapitalien Aktive zu Rentner/innen 2.3 2.5

Demografisches Verhältnis Aktive zu Rentner/innen 6.8 7.2

Statistische Angaben

2018

Altersdurchschnitt Aktive 42.5

- Männer 42.7

- Frauen 42.1

Altersdurchschnitt Rentner/innen 69.6

- Altersrenten 71.1

- Invalidenrenten 54.7

- Ehegattenrenten 72.3

Versicherte Rentenleistungen in CHF Ø (Stand 1.1.2019)

- Altersrenten 22‘939

- Überbrückungsrenten (ungewichtet) 16‘292

- Invalidenrenten (ungewichtet) 15‘129

- Ehegattenrenten 14‘916

- Kinderrenten 4‘558

Altersstruktur (PKG gesamt)

Rentenbezüger versus Rentensummen

Vorsorgeleistungen

2018

Ausbezahlte Rentenleistungen gesamt in CHF 96.5 Mio.

Kapitalleistungen gesamt in CHF 71.5 Mio.

- Pensionierung 64.6 Mio.

- Tod oder Invalidität 6.5 Mio.

Verhältnis Bezug Altersleistungen (kapitalgewichtet)

- Renten 69.3 %

- Kapital 30.7 %Vermögensaufteilung

per 31.03.2019

Immobilien Ausland Liquidität Aktien Schweiz

3.00% 1.20% 7.60%

Immobilien Inland

15.50%

Aktien Ausland

22.20%

Obligationen FW

16.50%

Alternative Anlagen

4.90%

Obligationen CHF

29.10%Wertschwankungsreserven per 31.12.

in % der Vermögensanlagen bis 2017

in % des Vorsorgekapitals inkl. techn. Rückstellungen ab 2018

(14.06)Vermögensanlageertrag / -verlust

netto, nach Abzug Kosten in CHF Mio.

500

437.809

400

321.402

300 258.77

225.82 216.679 232.877

200

110.97

100

44.262

7.706

0

‐100

‐200

‐300 -252.093

‐400 -360.11

‐500

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018Überblick nach Anlagekategorien

31.12.2018

Kategorie Anteil Performance

Liquidität 1.6% -2.03%

Obligationen CHF 26.9% 0.01%

Staatsanleihen FW (hedged) 5.1% -0.74%

Unternehmensanleihen FW (hedged) 8.7% -4.54%

Obligationen Emerging Markets (hedged) 2.1% -10.14%

Aktien Schweiz 7.5% -11.61%

Aktien Welt (hedged) 17.2% -9.53%

Aktien Welt Small Cap 2.8% -11.43%

Aktien Emerging Markets 3.2% -13.51%

Private Equity 1.3% 14.98%

Opportunistische Anlagen 0.2% -1.01%

Insurance Linked Securities 2.1% -1.03%

Rohstoffe (hedged) 1.7% -11.18%

Immobilien Schweiz 16.3% 1.53%

Immobilien Ausland (hedged) 3.0% -5.24%

Gesamt -3.88%Performancevergleiche 2018 PKG - 3.88% UBS PK-Index - 3.45% CS PK-Index - 3.20% BVG-25 plus - 3.11% BVG-40 plus - 4.44%

Immobilien

Stand per 31.12.2018

Direktanlagen CHF

Mietliegenschaften (Wohnbauten) 376’843’816

Liegenschaften im Miteigentum (Wohnungen/Büro/Geschäfte) 159’229’779

Total 536’073’595

Kollektivanlagen CHF

Schweiz 492’259’218

Ausland 187’530’795

Total 679’790’013Renditen Liegenschaften direkt

in Prozenten

Mietliegenschaften 2016 2017 2018

Bruttorendite 4.47 3.98 3.86

Nettorendite 3.98 3.46 3.33

Liegenschaften im Miteigentum 2016 2017 2018

Nettorendite 4.40 4.70 3.97

Gesamtrendite 2016 2017 2018

Inkl. Wertsteigerung (DCF) 5.58 5.65 5.29

→ zuzüglich Bauland / Bauprojekte 4.82 4.88 4.94Renditen

2019

Sollrendite PKG (1.0 % BVG-Zinssatz und 2.0% tZ)

- statisch 1.95 %

- dynamisch 2.48 %

Erwartete Rendite (langfristig gemäss Anlagestrategie)

1.88 %

(Volatilität: 6.74 %)

Quartalsrenditen 2019

- 1. Quartal 5.63 %

- 2. Quartal (bis Ende April) 1.27 %

Jahresrendite per 30. April 2019 (ytd) 6.97 %

Rendite Mai 2019 (bis 7. Mai 2019) 0.06 %PKG Verwaltungsaufwand

pro Destinatär in CHF

400

381

350 365

300 325

282

250

262

242 235

232 237 228 233

200 215 222 223 217

215 217 210

150

100

50

0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018PKG Verwaltungsaufwand 2018

nach Swiss GAAP FER 26

Pro In Prozent der

Gesamt

Destinatär vers.

CHF

CHF Lohnsumme

Allgemeine Verwaltungskosten netto 3’584’707 96 0.17

(inkl. Revision, Experte, Aufsicht etc.)

Marketing 1’257’917 34 0.06

Maklertätigkeit 3’929’709 105 0.19

Total 8’772’333 235 0.42Vermögensverwaltungsaufwand 2018

nach Art. 48a BVV 2 Kostentransparenz

Gesamt In Prozent der

CHF Bilanzsumme

Externe Vermögensverwaltungskosten 1’898’296

./. «Rückvergütungen» von CHF 1’904’882

Interne Vermögenverwaltungskosten 0.06

746’847

Überwälzung interner Aufwand

Transaktionskosten, Steuern (TTC) 1’093’592

Kosten kollektive Kapitalanlagen (TER) 13’432’317 0.21

Total 17’171’052 0.27

Kostentransparenzquote 99.94%Deckungsgradentwicklung (Art. 44 BVV 2)

jeweils per 31.12. in Prozent

130

120 116.9

115.6

114.2 114.1

112.6

110.3 109.0

110 108.4 107.4

105.4 106.4

104.2

102.0 103.0 102.1 101.8

100

96.3

93.2

90

80

70

60

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018Grobe Aufschlüsselung der

Deckungsgrad-Veränderung 2018

2018

Deckungsgrad Anfang Jahr 114.1 %

Deckungsgrad Ende Jahr 106.4 %

DG-Abnahme (in % => relative Veränderung) -6.7 %

DG-Abnahme absolut (in %-Punkten) -7.7 %

Aufschlüsselung (grösste Positionen)

Anlage-Performance -3.9 %

Verzinsung (Aktive und Rentner) -1.3 %

Pensionierungsverluste -0.7 %

Cashflow-Effekt (Verwässerung) -0.8 %

Summe 6.7 %Neuanschlüsse per 01.01.2019

Veränderung

01.01.2019 31.12.2018

Kennzahlen strukturelle Risikofähigkeit Neu- 31.12.2018 → 01.01.2019

mit Neu- anschlüsse Jahres-

absolut in %

anschlüssen 01.01.2019 Abschluss

Anzahl aktive Versicherte 34'039 2'913 31'126 +2'913 +9.4 %

Anzahl Rentenbezüger (ohne Kinder) 4'767 78 4'689 +78 +1.7 %

Demographisches Verhältnis (ohne Kinder) 7.1 37.3 6.6 +0.5 +7.6 %

Anteil Rentner-Vorsorgekapital am Vk 27.8 % 11.6 % 29.1 % -1.3 % -4.6 %

Anteil Überobligatorium an FZL 48.1 % 57.5 % 47.1 % +1.0 % +2.1 %

Anteil Personen 55+ an FZL 45.9 % 40.6 % 46.4 % -0.5 % -1.2 %

DG-Erhöhung bei 1 % Minderverzinsung 0.68 0.85 0.67 +0.01 +2.1 %

DG-Erhöhung bei 1 % Sanierungsbeitrag 0.39 0.47 0.38 +0.01 +1.8 %

Total Sanierungswirkung auf DG (%-P.) 1.07 1.32 1.05 +0.02 +2.0 %

Die Neuanschlüsse per 01.01.2019 haben die Risiko- und Sanierungsfähigkeit der PKG

Pensionskasse verbessert.

Die Neuanschlüsse per 01.01.2018 (Anteil Rentner-Vk 24 %, Anteil Überobligatorium an FZL

52 %...) hatten die Struktur der PKG auch schon verbessert, aber weniger deutlich.Offerten

2018 06.05.2019

Anzahl Offerten 1‘161 278

- Erneuerungsofferten und Planänderungen 276 113

- Offerten für Neubestände 885 165

Abgelehnte Anfragen 880 171Aufnahmekriterien • Gesamte Deutschschweiz • Grösse des Anschlusses (mindestens 6 Versicherte) • Risikostruktur des Versichertenbestandes (Durchschnittsalter) • Bevorstehende Pensionierungen in den nächsten Jahren • Verhältnis BVG-Sparguthaben / regl. Sparguthaben • Anteil Sparguthaben Alter 55+ / gesamtes Sparguthaben • Relation BVG-Altersgutschriften / regl. Altersgutschriften • Branchenzugehörigkeit (Zurückhaltung bei Bauhauptgewerbe) • Anzahl Rentenfälle (Verhältnis Aktive/Rentner analog PKG) • Bonität (gemäss Wirtschaftsauskunft) • Gesamtbeurteilung!

Technische Grundlagen

• Rentenumwandlungssätze

• 2019: 6.0 %

• 2020: 5.8 %

• 2021: 5.6 %

• 2022: 5.4 %

• …….: ………

• Technischer Zinssatz

• 2019: 2.0 %

• 2020: ……..

• Verzinsung der Altersguthaben

• 2018: 1.00 % (BVG-Zinssatz: 1.00 %)

• 2019: 1.00 % (BVG-Zinssatz: 1.00 %) Entscheid SR Ende 2019

• 2020: ………Rentenumwandlungssätze

Mann

Alter

2018 2019 2020 2021 2022

58 5.15% 4.95% 4.75% 4.55% 4.35%

59 5.30% 5.10% 4.90% 4.70% 4.50%

60 5.45% 5.25% 5.05% 4.85% 4.65%

61 5.60% 5.40% 5.20% 5.00% 4.80%

62 5.75% 5.55% 5.35% 5.15% 4.95%

63 5.90% 5.70% 5.50% 5.30% 5.10%

64 6.05% 5.85% 5.65% 5.45% 5.25%

65 6.20% 6.00% 5.80% 5.60% 5.40%

66 6.35% 6.15% 5.95% 5.75% 5.55%

67 6.50% 6.30% 6.10% 5.90% 5.70%

68 6.65% 6.45% 6.25% 6.05% 5.85%

69 6.80% 6.60% 6.40% 6.20% 6.00%

70 6.95% 6.75% 6.55% 6.35% 6.15%

Frau

Alter

2018 2019 2020 2021 2022

58 5.30% 5.10% 4.90% 4.70% 4.50%

59 5.45% 5.25% 5.05% 4.85% 4.65%

60 5.60% 5.40% 5.20% 5.00% 4.80%

61 5.75% 5.55% 5.35% 5.15% 4.95%

62 5.90% 5.70% 5.50% 5.30% 5.10%

63 6.05% 5.85% 5.65% 5.45% 5.25%

64 6.20% 6.00% 5.80% 5.60% 5.40%

65 6.35% 6.15% 5.95% 5.75% 5.55%

66 6.50% 6.30% 6.10% 5.90% 5.70%

67 6.65% 6.45% 6.25% 6.05% 5.85%

68 6.80% 6.60% 6.40% 6.20% 6.00%

69 6.95% 6.75% 6.55% 6.35% 6.15%

70 7.10% 6.90% 6.70% 6.50% 6.30%Risk Tracker

Risk Tracker - Was ist damit gemeint?

• Neues Angebot der PKG Pensionskasse für ihre angeschlossenen Betriebe (Die Kosten

übernimmt die PKG Pensionskasse, da ihr die Gesundheit der Versicherten ein

Anliegen ist.)

• Betriebliche Gesundheitsmanagement-Massnahmen (BGM)

• BGM-Massnahmen können sein:

• Erstellung/Optimierung Absenzenmanagement

• Optimierung Meldeprozess (schnelle Meldung der Arbeitsunfähigkeitsfälle

verbessert massgeblich die Wiedereingliederungschancen!)

• Etablierung der durch die PKG angebotenen Präventionsmassnahmen (pk:tel,

Fachseminare, Case Management)

• Allenfalls weitere individuelle benötigte Massnahmen (nach Analyse im Betrieb)Risk Tracker - Für welche Betriebe

geeignet?

• Grössere Anschlüsse ab ca. 50 Versicherten

• In den letzten drei Jahren mindestens ein Invaliditätsfall

• Offene ArbeitsunfähigkeitsfälleRisk Tracker - Nutzen • Erkenntnisgewinn (wo liegen allenfalls Problemstellungen im Betrieb?) • Kostenreduktion (weniger Absenzentage der Mitarbeiter, Lohnkosten etc.) • Mehr Produktivität durch gesunde Mitarbeiter • Besserer zukünftiger Schadenverlauf und Senkung Risikobeiträge bei der PKG Pensionskasse

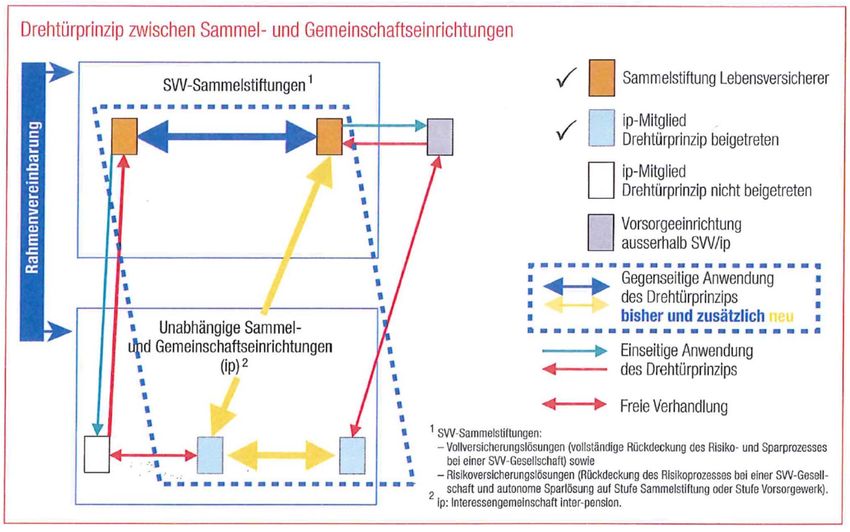

Drehtürprinzip

Drehtürprinzip: Ausgangslage Seit 2016 besteht eine Rahmenvereinbarung zwischen SVV und inter-pension [ip], d.h. die ip-Mitglieder können dem SVV-Drehtürprinzip freiwillig eintreten. PKG Quelle Grafik: Schweizer Personalvorsorge 09/2015, S. 34

Drehtürprinzip: Vor- und Nachteile Vorteile: • Vereinfachter Geschäftsverkehr bei Anschlusswechseln (weniger Aufwand für Vertrieb/Broker, einfacherer Wechsel für Arbeitgeber) • Nachhaltige Wachstumschancen? (z.B. Vollversicherungskunden, die mit aktiv Versicherten und Invaliden neu eine teilautonome Lösung suchen) • Invalidenrentner könnten vermehrt abgegeben werden Nachteile: • Drehtürtarif kann angepasst werden durch SVV/inter-pension/FINMA, ohne direkte Mitbestimmung der PKG Pensionskasse • Versicherungstechnische Verluste bei der Übernahme von Invaliden

Drehtürprinzip

Fristen / Weiteres Vorgehen

• Beitritt per 31.12.2020

Beitrittserklärung via inter-pension an SVV muss mind. 15 Monate im

Voraus erfolgen, inkl. Aufnahme in die Teilnehmerliste;

Beitritt ist jeweils per Ende eines Kalenderjahres möglich

• Meldung des Beitritts und Aufnahme in Teilnehmerliste bis September 2019

im Hinblick auf Vertragsauflösungen per Ende 2020 (erstmalige

Anwendung)

• Kündigung/Austritt ebenfalls mit 15-monatiger Frist auf Ende eines

Kalenderjahres möglichEntschädigungsmodell

Grundlagen

• Offenlegungspflicht für Versicherungsmakler

• Verbot von volumen-, wachstums- und schadenabhängigen

Zusatzentschädigungen

• Art. 48k Abs. 2 BVV2 sowie Art. 48l BVV 2

• Art. 66 Abs. 1 VVG-E und Abs. 2 VVG-E

• Art. 45a VAG-EStudie c-alm AG

• Transparenz alleine reicht nicht aus

• Der Broker wird im Courtagen-Modell nicht von seinem Auftraggeber,

dem Unternehmen bezahlt, sondern vom Anbieter, sprich der Sammel-

oder Gemeinschaftseinrichtung. Dadurch entsteht ein Anreizproblem.

Freiwilligkeit und Transparenz lösen dieses Problem nicht vollständig.

• Roger Baumann, Pensionsversicherungsexperte, Partner c-alm AG

• Livio Forlin, M.A. Volkswirtschaftslehre, Aktuar c-alm AG

Quelle: Schweizer Personalvorsorge 04-2019Verschiedene Stellungnahmen (1)

• KMU bevorzugen Courtagen gegenüber Honorar-Modell

• Der Interessenkonflikt, der durch die Vergütung potenziell entsteht,

wird von allen Anspruchsgruppen toleriert. Es stellt sich die Frage, für

welche Anspruchsgruppe die aktuelle Entschädigungsform tatsächlich

negative Folgen hat.

• Sergio Bortolin / Präsident inter-pension

• Courtagenverbote verhindern die Wahlfreiheit des Kunden

• Gute Broker erbringen eine wertvolle Dienstleistung für ihre Kunden

und haben somit auch kein Problem, eine entsprechende

Entschädigung zu rechtfertigen.

• Thomas Helbling / Direktor Schweizerischer Versicherungsverband (SVV)

Quelle: Schweizer Personalvorsorge 04-2019Verschiedene Stellungnahmen (2)

• Courtagenverbot ist der falsche Weg

• Letztendlich entscheidet immer der Kunde, sprich Arbeitgeber und

Arbeitnehmer, welches Angebot angenommen werden soll.

• Markus Lehmann, Präsident der SIBA

• Ein Systemwechsel ist unausweichlich

• Es liegt auf der Hand, dass die Anreize der Provisionen durch die

Anbieter eine unabhängige Beratung verunmöglichen.

• Urban Hodel, Geschäftsführer pk-netz

• Die notwendige Transparenz ist vorhanden

• Als Liberaler kann ich neuen Gesetzesbestimmungen nur dann

zustimmen, wenn es ein echtes Problem zu lösen gilt, das von

erheblicher Tragweite ist. Das ist hier nicht der Fall.

• Hans-Ulrich Bigler, Direktor Schweizerischer Gewerbeverband (sgv)

Quelle: Schweizer Personalvorsorge 04-2019Haltung der PKG Pensionskasse (1) • Generelles Verbot von Entschädigungszahlungen nicht sinnvoll und zweckmässig • Einschränkung des gesunden Wettbewerbs und Übervorteilung der grossen Anbieter (sprich Versicherer) mit grossen Marketing- und Akquisitionsbudgets • Rückblickend Senkung des Prämienniveaus und Verbesserung des Leistungsangebots vor allem durch autonome Anbieter • Unabhängige Mitbewerber ohne Zusammenarbeit mit Brokern heute kaum ernsthafte Konkurrenten gegenüber Versicherern

Haltung der PKG Pensionskasse (2) • Kosteneinsparungen durch Zusammenarbeit mit Brokern erstens in der Akquisition und zweitens ohne Betreuung vor Ort mit regionalen Zweigstellen • Reduktion der Kosten pro Destinatär auf rund CHF 200 (inkl. Brokerentschädigung) dank Skaleneffekten • Angemessene Entschädigung der Broker aus all diesen Gründen durchaus gerechtfertigt • Befürwortung einer klaren Regelung der Entschädigungsfrage im Interesse der Rechtssicherheit

Sanierungs- und Beteiligungsmodell

Grundsatzfragen

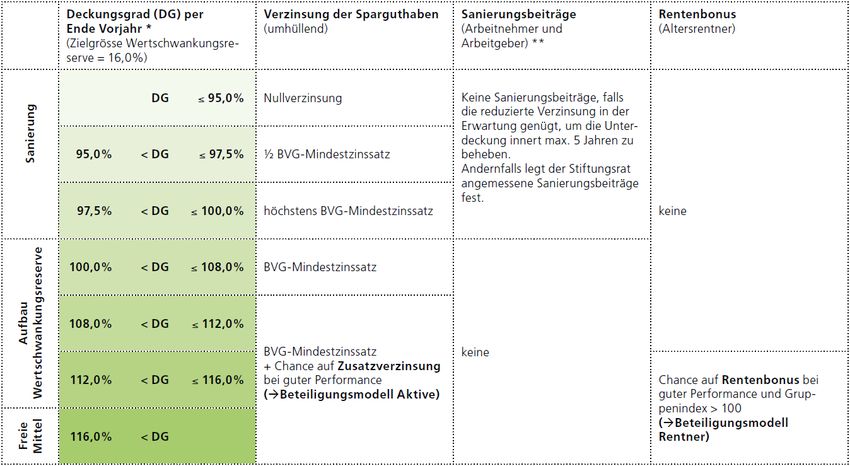

Beteiligung der aktiv Versicherten (an Anlageerfolg und gutem Deckungsgrad)

• Welcher Zins ist "richtig", wenn die Zielwertschwankungsreserve noch nicht voll

aufgebaut ist?

• Welcher Zins ist "richtig", wenn der Deckungsgrad um die 100 % beträgt?

• Wann machen wir eine Minder-/Nullverzinsung?

• Bei Unterdeckung: Ab wann werden Sanierungsbeiträge erhoben?

Beteiligung der Rentner (an Anlageerfolg und gutem Deckungsgrad)

• Wann sollen die Rentner mit einbezogen werden?

• Erst ab dem Zeitpunkt, wo freie Mittel vorhanden sind oder schon vorher?

• Was ist "gerecht"?

• Welche Rentner(gruppen) verdienen einen Zustupf?

Leitfaden für den Stiftungsrat

Klare Regeln in Form eines Beteiligungsmodells erleichtern den jährlichen

Entscheidungsprozess und schaffen

• Transparenz, Sicherheit und KontinuitätZiele • Neben der Bewertung (= techn. Grundlagen und techn. Zinssatz) sind auch die Entscheide sehr wichtig, wie bei positiven oder negativen Szenarien (Rendite, Deckungsgrad) vorgegangen werden soll. • Anhand eines Entscheidungsbaums in einem Beteiligungsmodell soll verhindert werden, dass in solchen Fällen ad-hoc Entscheide getroffen werden. • Das Modell soll den Deckungsgrad möglichst stabil halten, und das finanzielle Gleichgewicht nachhaltig sichern • Weiter soll mit dem Beteiligungsmodell sicher gestellt werden, dass Leistungsverbesserungen den richtigen Destinatären zugute kommen, vor allem bei den Rentnern. • Das Beteiligungsmodell soll die Solidarität nicht erhöhen, sondern dämpfen.

Überblick

Beteiligung Aktive (1) Beim Beteiligungsmodell für die Aktiven werden folgende drei Kriterien geprüft: 1. Ist der Deckungsgrad Ende Vorjahr grösser als 108 % (das heisst, dass 50 % der Zielwertschankungsreserve erreicht ist)? 2. Ist die Performance vom 01.10. des Vorjahres bis 30.09. des aktuellen Jahres grösser als der BVG-Zinssatz (zur Zeit 1 %)? 3. Ist die Performance vom 01.10. des Vorjahres bis 30.09. des aktuellen Jahres grösser als die Sollrendite (zur Zeit 2.48 %)?

Beteiligung Aktive (2) Zuweisung der Überschussrendite an Aktive: • Falls alle drei Fragen mit Ja beantwortet werden können, wird die Überschussrendite in Abhängigkeit der vorhandenen Wertschwankungsreserve (WSR), bzw. des Deckungsgrads (DG) des Vorjahres wie folgt verwendet: * Die Gesamtverzinsung darf nicht höher sein als der technische Zinssatz bzw. als der aktuelle Referenzzinssatz der SKPE, d.h. keine "Leistungsverbesserung"

Beteiligung Aktive (3) Entscheidungsbaum Beteiligung Aktive

Beteiligung Rentner (1)

Freie Mittel

pauschaler Ansatz greift zu kurz!Beteiligung Rentner (2) Das Beteiligungsmodell für die Rentner funktioniert wie folgt: • Die Rentner werden gemäss ihrem Pensionierungsjahr einer Gruppe zugeteilt. Für jede Gruppe wird der sogenannte implizite Zins bestimmt. Der implizite Zins ist derjenige technische Zins, bei dem der jeweilige Umwandlungssatz korrekt gewesen wäre (das heisst, keine Pensionierungsverluste entstanden wären).

Beteiligung Rentner (3) Es werden die folgenden Altersrentner-Gruppen gebildet:

Beteiligung Rentner (4) Index: Alle Gruppen starten mit einem Index von 100. Künftig erhält eine Gruppe einen Pluspunkt für ein Jahr, in dem die Netto-Performance der PKG Pensionskasse den impliziten Zins der Gruppe übertrifft, das heisst die Netto-Performance mehr als ausreichend ist zur Finanzierung der Renten (Zinsgarantie) der Gruppe. Umgekehrt erhält die Gruppe einen Minuspunkt für ein Jahr, in dem die Netto-Performance tiefer ausfällt als der implizite Zins der Gruppe, das heisst zur Finanzierung der Renten noch kollektive Mittel (Wertschwankungsreserve) beigezogen werden müssen.

Beteiligung Rentner (5) Beim Beteiligungsmodell für die Rentner werden folgende drei Kriterien geprüft: 1. Ist die Performance vom 01.10.des Vorjahres bis zum 30.09. des laufenden Jahres grösser als der implizite Zins? 2. Ist der Deckungsgrad des Vorjahres grösser als 112 % (das heisst, dass 75 % der Zielwertschwankungsreserve erreicht ist)? 3. Ist der Index der Gruppe grösser als 100?

Beteiligung Rentner (6)

Verwendung der Überschussrendite für Rentenbonus:

• Falls alle drei Fragen mit Ja beantwortet werden können, wird die

Überschussrendite in Abhängigkeit der vorhandenen

Wertschwankungsreserve (WSR), bzw. des Deckungsgrads (DG) des

Vorjahres wie folgt verwendet:Beteiligung Rentner (7) Entscheidungsbaum Beteiligung Rentner

Beteiligung Rentner (8) Fazit für Altersrentner: Je tiefer der Umwandlungssatz bei der Pensionierung, desto tiefer ist die ordentliche Altersrente und der implizite Zins (Zinsgarantie), das heisst, desto eher kommen die jeweiligen Altersrentner in den Genuss eines (höheren) Rentenbonus. Damit werden bestehende Solidaritäten gedämpft und künftige Rentner-Gruppen mit tieferen Umwandlungssätzen sind nicht automatisch «Verlierer», sondern bei guter finanzieller Lage der PKG Pensionskasse auch «Gewinner».

Neue Website

PKG Online

Live-Demonstration

PKG App

Live-Demonstration

Gastreferat

Mit Humor geht wirklich alles besser Sigmar Willi • Coach, Berater, Trainer • Prof., Dozent an der FHS St. Gallen für Persönlichkeitsbildung • Betriebswirtschaftsstudium an der Universität St. Gallen • Nachdiplomstudium in Positiver Psychologie an der Universität Zürich Berufserfahrung • Wirtschaftsförderer Kanton St. Gallen • Dozent HWV St. Gallen • Berater Strategisches Management • Leiter Wissenstransferstelle, FHS St. Gallen • Leiter International Office, FHS St. Gallen • Leiter Career Center, FHS St. Gallen

Was ist Humor? Zitate aus einem Beitrag von Prof. Sigmar Willi Zentralschweiz am Sonntag vom 17.06.2018: • Humor ist eine Charakterstärke • Humor lässt sich trainieren und wirkt unmittelbar auf eine heitere Stimmung, die Stärkung des Immunsystems, die Stressreduktion und die Kommunikationsfähigkeit • Kurzfristig steigt in einer humorvollen Umgebung das Wohlbefinden, langfristig die Lebenszufriedenzeit

Schlusswort …. …Ich behandle meine Mitmenschen so, wie ich selber behandelt werden möchte, also mit Respekt, Freundlichkeit und Humor.

Danke, …. …für das unserer Gemeinschaftseinrichtung entgegengebrachte Vertrauen und die angenehme Zusammenarbeit.

Auf Wiedersehen bis zum nächsten Anlass

Sie können auch lesen