Investorenpräsentation Februar 2023 - Wüstenrot Bausparkasse AG

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Wüstenrot Bausparkasse AG

Investorenpräsentation

Februar 2023

Agenda

1. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

2. Die Bausparkasse in Zahlen

3. Die Refinanzierung

4. Der Deckungsstock

5. Zusammenfassung

Anhang

Investorenpräsentation Februar 2023 Seite 2

1. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

W&W – Führende Banken- und Versicherungsgruppe in Deutschland

Struktur der W&W-Gruppe

Aktionärsstruktur W&W AG in %

Service- und Zentralfunktionen

#2 Freefloat

~23,55 Wüstenrot

Holding AG

39,91 Wüstenrot & Württembergische AG

Asset Management

W&W Asset Management GmbH

Bausparen Sonstige

Institutionelle

> 10,00 W&W Informatik GmbH

Informatik

WS Holding

Wüstenrot Stiftung W&W Service GmbH

AG 26,40

hält indirekt 66,31% Service

der W&W-Anteile.

#9 Geschäftsfelder Digitalisierung W&W brandpool GmbH2

Schaden- &

Unfallversicherung

Wohnen Versichern

Wüstenrot Bausparkasse AG Württembergische Versicherung AG

Wüstenrot Immobilien GmbH Württembergische Krankenversicherung AG

Wüstenrot Haus- und Städtebau GmbH Württembergische Lebensversicherung AG1

Württembergische Rechtsschutz Schaden-Service GmbH

Württembergische Vertriebspartner GmbH

# 12

Allgemeine Rentenanstalt Pensionskasse AG Adam Riese GmbH

Lebensversicherung ▪ 6,5 Millionen Kunden

▪ Kernmarkt ist Deutschland

▪ 6.300 Beschäftigte in Deutschland

▪ Weites Netz aus Kooperations- und Partnervertrieben sowie Makler- und Direkt-Aktivitäten

▪ 6.000 Außendienstpartner

Anmerkungen: 1) Anteil an Württembergische Lebensversicherung AG beträgt 94,89%. 2) Die W&W brandpool GmbH investiert darüber hinaus in weitere Startups.

Investorenpräsentation Februar 2023 Seite 3

1. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

Positionierung von Wüstenrot

Wüstenrot ist der Spezialist für die Baufinanzierung im W&W-Konzern

Wohnen heißt Wüstenrot

1921 Gründung des Vereins Gemeinschaft der Freunde in Wüstenrot,

Vorläufer der ersten Bausparkasse Deutschlands

1968 Gründung der Wüstenrot Bank

1999 Zusammengehen von Wüstenrot und Württembergische unter

dem Dach der Wüstenrot & Württembergische AG

2001 Fusion von Wüstenrot Bausparkasse AG und Leonberger

Bausparkasse AG

2006 Grundlegende Restrukturierung und strategische Neuausrichtung

der W&W-Gruppe

2009 Übernahme der Vereinsbank Victoria Bauspar AG

2010 Übernahme der Allianz Dresdner Bauspar AG

2018 Übernahme Aachener Bausparkasse AG

▪ Bausparneugeschäft 18,7 Mrd. EUR

2022 ▪ Marktanteil 16,1% (Brutto-Neuabschlüsse)

▪ Baufinanzierungsneugeschäft 6,5 Mrd. EUR

▪ Platz 2 unter den deutschen Bausparkassen

Investorenpräsentation Februar 2023 Seite 4

1. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

Wir sind das Geschäftsfeld Wohnen in der W&W Gruppe

Ganz gleich, wie groß die Herausforderungen rund um das Wohnen auch sind, wir setzen uns mit Leidenschaft

für unsere Kunden ein. Denn Wohnen heißt für uns, jedem Einzelnen zu helfen, sich seinen Traum zu erfüllen.

Oder kurz: Wohnen heißt Wüstenrot.

Bausparen Baufinanzierung Immobilien & Services

Als Erfinder des Ob Rahmenkredit oder Hier ist Wüstenrot breit

Bausparens bietet verschiedenste aufgestellt: Mit Wohnbau,

Wüstenrot viele moderne Darlehensformen: Städtebau, Immobilien-

Varianten: Vom Start- Wüstenrot punktet management, Projekt-

Wohnsparen bis zum mit einem umfassenden management,

Vermögens-Wohnsparen. und bedarfsorientierten Immobilienhandel und

Baufinanzierungsangebot. Serviceleistungen.

Investorenpräsentation Februar 2023 Seite 5

1. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

Der Wohnungsbau hat langfristig großes Potenzial

Neubau Bestand Energie Demographie

2/3 der Wohnungen Bis 2030 werden zusätzlich

> 300.000 10 Millionen Gebäude in Deutschland vor 2,5 bis 3 Mio.

neue Wohnungen mit erheblichem 1. Wärmeschutz-

verordnung altersgerechte Wohnungen

p.a. notwendig Sanierungsstau

1979 erstellt benötigt

Zuwanderung Haushalte Wohnansprüche Generationenwechsel

Ansprüche steigen Ein- und Zweifamilienhäuser der

Bis 2030

Bis 2060 jährliche ▪ Ausstattung 1960er/1970er Jahre

eine halbe Million

Zuwanderung ▪ Wohnfläche kommen verstärkt auf den Markt –

mehr Haushalte ▪ Infrastruktur

> 150.000 Personen Chance auf durchgreifende

in Deutschland ▪ Urbanität, Kultur Modernisierungen

Investorenpräsentation Februar 2023 Seite 6

1. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

Das größte Potenzial: Der Wunsch nach den eigenen vier Wänden

96%

der Wohneigentümer würden sich

heute wieder für Wohneigentum

entscheiden.

80%

der Erwachsenen ohne eigene

Immobilie würden am liebsten in

Wohneigentum wohnen

87%

der Jungen wünschen sich,

mit 30 Jahren in

Wohneigentum zu wohnen

Quellen: Interhyp, GMA

Investorenpräsentation Februar 2023 Seite 7

1. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

Eigenkapitalaufbau unerlässlich für Immobilienerwerb

Was ist Bausparen?

„Bausparen ist zielgerichtetes Sparen, um für

wohnwirtschaftliche Verwendung ein zinsgünstiges

Darlehen zu erlangen. Durch den Abschluss eines

Bausparvertrags wird der Bausparer Mitglied einer

Zweckspargemeinschaft. Am Beginn steht dabei die

Sparphase, also eine Leistung des Bausparers zu

Gunsten der Gemeinschaft. Damit erwirbt der

Sparer das Recht auf eine spätere Gegenleistung in

Form des zinsgünstigen Bauspardarlehens. Die

Mittel hierfür stammen aus den von den

Bausparern angesammelten Geldern, insbesondere

den Spar- und Tilgungsleistungen.“

▪ Gezielter Eigenkapitalaufbau und Zinsabsicherung.

▪ Bei einem Bauspardarlehen jederzeit kostenlose Sondertilgungen möglich bis hin zur kostenlosen Komplettablösung.

Vorteilhaftigkeit des ▪ Bausparkassen verlangen keinen Risikoaufschlag für höhere Beleihungen.

Bausparens / ▪ Bausparkassen verzichten auf sonst übliche Kleindarlehenszuschläge.

Wohnsparens ▪ Wer bauspart, kann verschiedene staatliche Förderungen nutzen.

▪ Kreditvergabe auch an Menschen, die sonst eher keinen Kredit bekommen (WIKR).

▪ Refinanzierung über Kollektiv unabhängig vom Kapitalmarkt

Investorenpräsentation Februar 2023 Seite 8

1. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

Bausparen mit äußerst positiver Medienresonanz

Renaissance des

Bausparen wieder beliebt Bausparvertrag erlebt

Bausparens

Renaissance

06.01.2023 13.12.2022

07.01.2023

Bausparen lohnt sich

18.12.2022

Bausparen - Vor fetten Jahren Zweiter Frühling für den

07.12.2022 Bausparvertrag

07.01.2023

Investorenpräsentation Februar 2023 Seite 9

1. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

Wüstenrot bietet für jeden Bedarf ergänzende Finanzierungsangebote

Neubau- oder Kauf

Für Kunden, die sich jetzt eine Immobilie kaufen oder bauen

Wohndarlehen Classic, Wohndarlehen Constant 25 oder 30 und Wohndarlehen

Flex (Laufzeiten 10 und 15 Jahre). Auch in Kombination mit KfW-Darlehen möglich.

Modernisierung

Für Kunden, die eine Immobilie besitzen und eine Modernisierung durchführen

Wohndarlehen Plus 20 oder 50, die Constant-Modelle mit den Laufzeiten 10 bis 15 Jahre oder das

Wohndarlehen Turbo. Bei energetischen Sanierungen: Wohndarlehen Klima.

Anschlussfinanzierung

Für Kunden, die eine Anschlussfinanzierung benötigen

Wohndarlehen Classic, Constant mit den Laufzeiten 15 und 25 Jahre und das Wohndarlehen Flex.

Auch als Forward-Darlehen. Bei kleineren Summen das Wohndarlehen Turbo.

Investorenpräsentation Februar 2023 Seite 101. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

Bausparen und energetische Sanierung staatlich gefördert

Arbeitnehmersparzulage

Wohn-Riester

– auch für energetische Sanierungen ab 2024

Wohnungsbauprämie

Förderung energetische Sanierung

Investorenpräsentation Februar 2023 Seite 111. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

Grüne Produktlinie im Markt eingeführt

Wohndarlehen Klima Turbo

für energetische Modernisierungen mit Konditionsvorteil (25Bp) mit komplettem Seit 2020

Vermarktungspaket

Beratung und Vermittlung KfW-Darlehen im Rahmen des BEG-Programms

(Bundesförderung für effiziente Gebäude)

Wir bieten

taxonomiekonforme ▪ Umfassende Information des Kunden zu energetischen Förderprogrammen Seit 2021

Produkte an, um ▪ Einbindung der KfW-Darlehen bzw. der Investitionszuschüsse in Gesamtfinanzierung des

unseren Kundinnen Kunden

und Kunden

klimafreundliches Erweiterung der Produktlinie um die Finanzierungsmodelle Wohndarlehen Klima Flex

Wohnen zugänglich und Klima Classic als grüne Varianten Seit

zu machen.

▪ Einräumung eines Konditionsvorteils (10Bp) gegenüber sonstigen Finanzierungen bei 03.2022

Nachweis gemäß Tax-VO (z. B. Energieausweis)

Bausparen: Seit Februar 2022 bieten wir unseren Kunden das Wohnsparen auch mit einem Seit

Klimabonus von bis zu 300 Euro an. 02.2022

Investorenpräsentation Februar 2023 Seite 121. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

Kern des Geschäftsmodells Bausparen ist bereits nachhaltig ausgerichtet

▪ Finanziert werden überwiegend neue Immobilien – mit hohem

Energieeffizienzstandard.

Energieeffizienter Wohnungsbau ▪ Hohe Investitionen für Modernisierungsvorhaben und

und energetische Sanierungen Energieeffizienzmaßnahmen.

▪ Staat unterstützt Sparen und Vermögensbildung mit Bausparen

über attraktive Förderangebote.

Wohneigentum für breite ▪ Im Alter profitieren Eigentümer durch mietfreies Wohnen.

Bevölkerungsschichten ▪ Bausparverträge werden vielfach für altersgerechte Umbauten

eingesetzt.

▪ Kollektivsystem basiert auf Gleichbehandlungsgrundsatz –

Wertorientiertes Geschäftsmodell Geschäftsmodell eng mit Genossenschaftsidee verwandt.

und Kollektivgedanke ▪ Bausparverträge und Kollektiv der Sparer sind gesetzlich reguliert.

Investorenpräsentation Februar 2023 Seite 131. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

Wir haben bereits historisch die richtige DNA…

Stiftungsgedanken unseres Haupteigentümers

sowie regionale Verankerung sind bereits

natürliche Eckpfeiler der W&W Gruppe

W&W Gruppe mit langfristiger, auf Stabilität

ausgerichteter Unternehmenssteuerung

Keine schnelle Shareholder Value-Maximierung,

sondern Sicherheit von Dividenden und

Arbeitsplätzen sowie gesellschaftlicher Wirkung im

Fokus

Fokussierung des Geschäftsmodells auf

Erste Bausparkasse in Erste private Sachversicherung

umfassende, ganzheitliche Beratung, alle

Deutschland Süddeutschlands & erste Elemente der Vorsorge sowie langfristige

und Erfinder des Bausparens deutsche Rentenversicherung Betreuung der Kunden

Investorenpräsentation Februar 2023 Seite 141. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

Alles rund ums Wohnen in einem Portal:

wuestenrot.de – die Wohnwelt

Finden statt Suchen: Immobilien-Plattform in

Kooperation mit ImmoScout24 mit über 350.000

Wohnungen, Häusern und Grundstücken

Einfach alles drin: TOP-Informationen zu den Themen

Immobilien, Modernisieren, Finanzieren und vieles mehr

Auf einen Blick: Service-Themen wie Energiespartipps,

Fördermöglichkeiten

Individuell: Dank diverser Rechner, einem wachsenden

Partnernetzwerk und exklusiven Vorteilen der

Vorteilswelt

Mit der Wohnwelt bietet Wüstenrot Kunden und Interessenten ein Komplettpaket angepasst an verschiedene Bedarfe und

Situationen rund ums Thema Wohnen.

Investorenpräsentation Februar 2023 Seite 151. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

Wüstenrot Partnernetzwerk:

Alles rund ums Wohnen und darüber hinaus

Dank Partnernetzwerk finden Kunden Kooperationspartner im Wohnwelt-Portal

passende Ansprechpartner für ihr

individuelles Anliegen. Mit dabei:

▪ Bausachverständige

▪ Handwerkersuche

▪ Energieberater

▪ Architekten

▪ …und vieles mehr!

Wüstenrot Vorteilswelt mit Gutscheinen

und Rabatten rund ums Thema

Wohnen.

Investorenpräsentation Februar 2023 Seite 161. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

Potenzielle Kundenreichweite aus eigenen und Kooperationsvertriebskanälen

Zugang zu über

55

potentiellen Kunden

Mio.

Investorenpräsentation Februar 2023 Seite 17Agenda

1. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

2. Die Bausparkasse in Zahlen

3. Die Refinanzierung

4. Der Deckungsstock

5. Zusammenfassung

Anhang

Investorenpräsentation Februar 2023 Seite 182. Die Bausparkasse in Zahlen

Wesentliche Kennzahlen

Bilanz/Gewinn- und Verlustrechnung (HGB)

31.12.2019 31.12.2020 31.12.2021 30.06.2022 Entwicklung

in Mio EUR

Barreserve und Kapitalanlagen 3 869 4 003 4 310 3 734 - 576

Forderungen an Kreditinstitute 3 500 2 827 2 072 2 552 479

Forderungen an Kunden 20 589 22 190 23 235 24 140 905

Verbindlichkeiten ggü. Kreditinstitute 2 227 1 980 2 066 2 451 385

Verbindlichkeiten ggü. Kunden 22 126 22 923 23 020 23 462 442

Eigenkapital inkl. Fonds für allg. Bankrisiken 1 119 1 184 1 207 1 222 15

Bilanzsumme 28 144 29 195 29 705 30 512 807

Jahres-/Periodenüberschuss nach Steuern 30,2 30,1 30,3 15,2

Eigenkapitalkennzahlen

31.12.2019 31.12.2020 31.12.2021 30.06.2022 Entwicklung

Gesamtkapitalquote 19,1% 17,7% 19,4% 19,0% -0,4%

Kernkapitalquote 16,8% 16,2% 17,8% 17,5% -0,3%

Leverage Ratio 3,7% 3,6% 4,0% 4,2% 0,2%

Investorenpräsentation Februar 2023 Seite 192. Die Bausparkasse in Zahlen

Neugeschäft der Bausparkasse

Bausparneugeschäft

31.12.2019 * 31.12.2020 31.12.2021 30.06.2022

in Mio EUR

Brutto-Neugeschäft (Bausparsumme) 13 795 12 561 11 745 8 508

Netto-Neugeschäft (Bausparsumme) 11 501 10 362 9 968 5 134

Neugeschäft Baufinanzierung

31.12.2019 31.12.2020 31.12.2021 30.06.2022

in Mio EUR

Gesamtes Neugeschäft (Eigen- und Fremdbuch) 5 770 6 143 6 898 4 039

Geschäftsfeld Wohnen Neugeschäft

3 786 4 144 4 572 2 961

Baufinanzierung (Eigenbuch)

davon Zwischenkredite/Vorausdarlehen 2 840 3 092 3 317 2 362

davon WohnbauClassicDarlehen (früher WID) 946 1 052 1 255 599

Neugeschäftsvolumen Gesamt

(Brutto-Neugeschäft + Baufinanzierung Gesamt) 19 565 18 704 18 643 12 547

in Mio EUR

* inkl. der mit Wirkung zum 1.1.2020 auf die Wüstenrot Bausparkasse AG

verschmolzenen Aachener Bausparkasse AG

Das Brutto- sowie das Netto-Bausparneugeschäft der Wüstenrot Bausparkasse konnte im ersten Halbjahr 2022

stark von dem Zinsanstieg profitieren. Beim Brutto-Neugeschäft hat die Wüstenrot Bausparkasse im 1. Halbjahr 2022

das bislang beste Ergebnis ihrer Unternehmensgeschichte erzielen.

Das Baufinanzierungsneugeschäft konnte unter Berücksichtigung der Vermittlungen ins Fremdbuch um 18,7% auf

4,0 (Vj. 3,4) Mrd EUR deutlich gesteigert werden. Damit konnte die Wüstenrot Bausparkasse AG ihre Marktposition

fortgesetzt ausbauen.

Investorenpräsentation Februar 2023 Seite 202. Die Bausparkasse in Zahlen

Kreditgeschäft

Bestand Kreditgeschäft

31.12.2019 31.12.2020 31.12.2021 30.06.2022

in Mio EUR

Bauspardarlehen 1 614 1 543 1 421 1 371

Zwischenkredite und Vorausdarlehen 12 485 13 978 15 126 16 109

Hypothekendarlehen 5 601 5 646 5 810 5 723

Geld- und Kapitalanlagen 3 869 4 003 4 310 3 734

Risikovorsorge insg. (EWB+PWB)

Das Kundenkreditportfolio ist unverändert qualitativ

hochwertig und risikoarm. Der Anteil an

einzelwertberichtigten Baufinanzierungen konnte

im 1. Halbjahr 2022 verringert werden.

Höhere Adressausfallrisiken im Hinblick auf die

makroökonomischen Entwicklungen (u.a. steigende

Inflationsraten) sind aktuell nicht absehbar.

Investorenpräsentation Februar 2023 Seite 212. Die Bausparkasse in Zahlen

Kapitalanlagen der Bausparkasse zum 30.06.2022

Baa2

Baa3

3,70% ▪ 4,8 Mrd. EUR Gesamtbestand

2,27%

▪ Konzentration auf Kerneuropa

Baa1

4,93% ▪ überwiegend Top-Bonitäten

A3

6,69%

Aaa

▪ ausschließlich Investmentgrade

A2

35,65% ▪ Duration rund 6,0 Jahre

6,35% ▪ Gewichtetes Durchschnittsrating Aa2

A1

1,59%

▪ Einsatz von Zinsswaps zur

Aa3

13,94% Absicherung der

Zinsänderungsrisiken

Aa1

Aa2

15,06%

9,81%

Investorenpräsentation Februar 2023 Seite 222. Die Bausparkasse in Zahlen

Distribution nach Assetklassen und Emittentenland zum 30.06.2022

Investorenpräsentation Februar 2023 Seite 232. Die Bausparkasse in Zahlen

Distribution nach Ländern innerhalb der Assetklassen zum 30.06.2022

Slowenien ESM Lettland Island Portugal Belgien Schweden

ÖFFENTLICH 0% 3%

2% 0% 1% 4% COVERED 2%

Spanien

8%

Österreich

23% Deutschland

Österreich

8% Deutschland 32%

Niederlande 33%

6% Norwegen

7%

Italien

5%

Irland Niederlande

6% 11% Finnland

EU EFSF 3%

Frankreich

Frankreich Finnland 6% EIB 2%

Dänemark 22%

8% 9% 0%

4%

Schweiz

Spanien

3%

12%

Niederlande

10% Deutschland

Luxemburg

2% 39%

Italien

9%

Frankreich

UNGEDECKT 21%

Investorenpräsentation Februar 2023 Seite 24Agenda

1. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

2. Die Bausparkasse in Zahlen

3. Die Refinanzierung

4. Der Deckungsstock

5. Zusammenfassung

Anhang

Investorenpräsentation Februar 2023 Seite 253. Die Refinanzierung

Übersicht der Ratings

Wüstenrot Bausparkasse AG

S&P Rating Ausblick Stand

▪ Hypothekenpfandbriefe AAA stabil 21.1.2022

▪ Langfristrating A- stabil 21.9.2022

▪ Kurzfristrating A-1 stabil 21.9.2022

W&W AG

S&P Rating Ausblick Stand

▪ Emittenten-Rating BBB+ stabil 21.9.2022

▪ Finanzstärkerating BBB+ stabil 21.9.2022

▪ Langfristig stabiles AAA-Rating für den Hypothekendeckungsstock

▪ Hohe Überdeckung, hochwertiger Liquiditätspuffer und Fristenkongruenz bewertet S&P

mit einem Uplift von 8 Notches zum Institutsrating

Investorenpräsentation Februar 2023 Seite 263. Die Refinanzierung

Refinanzierung durch …

Refinanzierung ▪ Bauspareinlagen

▪ Tagesgeld und Festgeldkonten / Privatkunden

▪ Geldmarkt

▪ Kapitalmarkt

Inhaberpapiere ▪ 4 Mrd. EUR Debt Issuance Programm

▪ Hypothekenpfandbriefe, ungedeckte Emissionen, Nachrangmittel

▪ Deutsches Recht

▪ Stückelung 100.000 EUR

▪ Plain-Vanilla oder single-callable Emissionen

Namenspapiere ▪ Namenshypothekenpfandbriefe

▪ Schuldscheine, Namensschuldverschreibungen

▪ Nachrangmittel

▪ Plain-Vanilla oder single-callable Emissionen

Investorenpräsentation Februar 2023 Seite 273. Die Refinanzierung

Fundingstrategie

▪ Emission von Pfandbriefen zur Refinanzierung des Erstrangteiles deutscher Wohnimmobilien im Einklang mit der

Geschäftsstrategie der Wüstenrot Bausparkasse AG

▪ fristenkongruente Refinanzierung der zumeist langfristigen Wohnbaudarlehen durch Pfandbriefe, sowie durch den

Kollektivüberschuss und begleitende ALM-Maßnahmen

▪ maßgeschneiderte Emissionen

▪ breite Investorenbasis mit Fokussierung auf institutionelle Investoren

▪ Gestaltung von Emissionen hinsichtlich Volumen, Pricing und Timing mit Spielraum für gute

Sekundärmarktentwicklung

▪ ausgewogener Fundingmix

▪ tägliche Veröffentlichung der Fundingkurve auf Bloomberg WBPF

Investorenpräsentation Februar 2023 Seite 28Agenda

1. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

2. Die Bausparkasse in Zahlen

3. Die Refinanzierung

4. Der Deckungsstock

5. Zusammenfassung

Anhang

Investorenpräsentation Februar 2023 Seite 294. Der Deckungsstock

Übersicht Deckungsregister

▪ granularer Deckungsstock mit ca. 33.000 Einzeldarlehen

▪ durchschnittliche Deckungsgröße 90.000 EUR

▪ alle Sicherheiten zu 100% in Deutschland

▪ ca. 71% Ein- und Zweifamilienhäuser und Eigentumswohnungen

▪ ca. 67% aller Objekte selbstgenutzt

▪ durchschnittlicher gewichteter Beleihungsauslauf ca. 48,2%

▪ gesunde Altersstruktur des Deckungspools, laufende Indeckungnahme

▪ sehr geringe Rückstände im Deckungsstock, seit Jahren stabil unter 0,02%

▪ keine Währungsrisiken, alle Finanzierungen in Euro

▪ keine Derivate im Deckungsstock

▪ professionelles Deckungsstockmanagement

Investorenpräsentation Februar 2023 Seite 304. Der Deckungsstock

Verteilung nach Bundesländern

Deckungshypotheken Deckungshypotheken Deckungshypotheken

wohnwirtschaftlich gewerblich gesamt

Stand: 31.12.2022 in EUR in % in EUR in % in EUR in %

Baden-Württemberg 589.790.424 20,12% 3.787.266 0,13% 593.577.690 20,25%

Bayern 625.774.412 21,35% 17.743.796 0,61% 643.518.208 21,95%

Berlin 267.828.737 9,14% 58.838 0,00% 267.887.575 9,14%

Brandenburg 114.559.227 3,91% 2.092.558 0,07% 116.651.785 3,98%

Bremen 11.892.273 0,41% 0,00% 11.892.273 0,41%

Hamburg 41.360.725 1,41% 6.158.669 0,21% 47.519.394 1,62%

Hessen 293.021.870 10,00% 736.166 0,03% 293.758.036 10,02%

Mecklenburg-Vorpommern 47.597.507 1,62% 1.728.618 0,06% 49.326.126 1,68%

Niedersachsen 182.418.117 6,22% 480.568 0,02% 182.898.685 6,24%

Nordrhein-Westfalen 312.072.326 10,65% 2.903.506 0,10% 314.975.832 10,74%

Rheinland-Pfalz 117.743.765 4,02% 218.184 0,01% 117.961.949 4,02%

Saarland 27.005.586 0,92% 0,00% 27.005.586 0,92%

Sachsen 76.173.290 2,60% 406.915 0,01% 76.580.205 2,61%

Sachsen-Anhalt 53.132.704 1,81% 193.250 0,01% 53.325.953 1,82%

Schleswig-Holstein 72.687.624 2,48% 3.166.730 0,11% 75.854.353 2,59%

Thüringen 58.282.015 1,99% 466.687 0,02% 58.748.702 2,00%

Gesamtsumme 2.891.340.602 98,63% 40.141.751 1,37% 2.931.482.353 100,00%

▪ Schwerpunkte in den wirtschaftsstarken Bundesländern Baden-Württemberg,

Bayern, Hessen und Nordrhein-Westfalen

Investorenpräsentation Februar 2023 Seite 314. Der Deckungsstock

Verteilung nach Objektarten und Größenklassen

Objektart Deckungshypotheken Größenklassen Deckungshypotheken

gesamt gesamt

Stand 31.12.2022 in EUR in % Stand 31.12.2022 in EUR in %

Wohnungen 451.091.158 15,39% bis zu 300 Tsd. € 2.221.430.676 75,78%

Einfamilienhäuser 1.850.117.520 63,11% mehr als 300 Tsd. € bis zu 1 Mio. € 429.324.699 14,65%

Mehrfamilienhäuser 589.778.620 20,12% mehr als 1 Mio. € bis zu 10 Mio. € 262.726.978 8,96%

Bürogebäude 6.472.100 0,22% mehr als 10 Mio. € 18.000.000 0,61%

Handelsgebäude 0 0,00%

Industriegebäude 0 0,00%

sonstige gewerbl. gen. Gebäude 33.669.651 1,15%

unf. und n.n. ertragsf. Neubauten 0 0,00%

Bauplätze 353.305 0,01%

Summe 2.931.482.353 100,00% Summe 2.931.482.353 100,00%

▪ Über 98% wohnwirtschaftlich genutzte Finanzierungen

▪ Schwerpunkt liegt bei Finanzierungen bis 300 TEUR

Investorenpräsentation Februar 2023 Seite 324. Der Deckungsstock

Übersicht Überdeckung

§ 28 (1) Nr. 1 und 3 PfandBG Nennwert Barwert Risikobarwert

Verhältnis Umlauf zur Deckungsmasse 31.12.2022 31.12.2022 31.12.2022

Gesamtbetrag des Pfandbriefumlaufs inkl. Derivate 2.826,60 2.570,48 2.388,11

Gesamtbetrag der Deckungsmassen inkl. Derivate 3.241,48 3.034,62 2.767,61

% Fremdw ährungsderivate v. Passiva 0,00% 0,00% 0,00%

% Zinsderivate v. Passiva 0,00% 0,00% 0,00%

% Fremdw ährungsderivate v. Aktiva 0,00% 0,00% 0,00%

% Zinsderivate v. Aktiva 0,00% 0,00% 0,00%

Überdeckung in % 14,68% 18,06% 15,89%

▪ Für die Berechnung der Stress-Szenarien wird für die Zinsen der dynamische Ansatz verwendet

▪ Alle Deckungswerte und Pfandbriefe ausschließlich in Euro, keine Fremdwährungen im Deckungsregister

▪ Alle grundpfandrechtlich besicherten Pfandobjekte befinden sich ausnahmslos in Deutschland

Investorenpräsentation Februar 2023 Seite 334. Der Deckungsstock

Übersicht Laufzeitstruktur und weitere Deckungswerte

Pfandbriefumlauf Deckungsmasse Emittent ISIN Betrag Laufzeit

§ 28 (1) Nr. 2 PfandBG

Laufzeitstruktur und Zinsbindungsfrist

31.12.2022 31.12.2022 Republik Finnland FI4000006176 50.000.000,00 04.07.2025

bis zu sechs Monate 73,50 195,23

Königreich Spanien ES00000122E5 20.000.000,00 30.07.2025

mehr als sechs Monate bis zu zwölf Monaten 75,00 136,94

Republik Frankreich FR0000571150 25.000.000,00 25.10.2025

mehr als zwölf Monate bis zu 18 Monaten 57,00 112,05

Republik Österreich AT0000383864 15.000.000,00 15.07.2027

mehr als 18 Monate bis zu 2 Jahren 102,00 109,22

Königreich Niederlande NL0000102317 75.000.000,00 15.01.2028

mehr als 2 Jahre bis zu 3 Jahren 486,10 268,74

Republik Frankreich FR0000571218 125.000.000,00 25.04.2029

mehr als 3 Jahre bis zu 4 Jahren 348,00 315,35

mehr als 4 Jahre bis zu 5 Jahren Summe 310.000.000,00

558,00 287,58

mehr als 5 Jahre bis zu 10 Jahren 1.017,00 1.479,75

über 10 Jahre 110,00 336,61

Summe 2.826,60 3.241,48

Duration 4,69 5,55

▪ fristenkongruente Aussteuerung des Deckungsregisters ▪ ausschließlich europäische Staatsanleihen

▪ der Schwerpunkt des Neugeschäftes liegt zwischen 7

und 10 Jahren

Investorenpräsentation Februar 2023 Seite 344. Der Deckungsstock

Übersicht Seasoning und NPLs

Seasoning Nominal Prozent

0 - < 18 Monate 441.838.318 15,07%

>= 18 Monate - < 60 Monate 990.971.896 33,80%

>= 60 Monate 1.498.672.139 51,12%

Summe 2.931.482.353 100,00%

Weighted-average seasoning

104,41

in Monaten

Gesamtbetrag dieser Forderungen, soweit der jeweilige Rückstand mindestens 5%

der Forderung beträgt (§ 28 (2) Nr. 2 PfandBG)

▪ organisch gewachsener Deckungsstock ▪ geringe Rückstände im Deckungsstock

▪ langjährige Historie ▪ langjährig unter 0,02%

Investorenpräsentation Februar 2023 Seite 35Agenda

1. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

2. Die Bausparkasse in Zahlen

3. Die Refinanzierung

4. Der Deckungsstock

5. Zusammenfassung

Anhang

Investorenpräsentation Februar 2023 Seite 365. Zusammenfassung

Zusammenfassung Wüstenrot Bausparkasse

Risikoarmes Geschäftsmodell mit „Wohnen“ hat hohe Relevanz und

Fokus auf Retailkunden hohen Bedarf bei den Menschen

Für „wohnen“ gibt es massive

Konservative Bilanz mit sehr soliden Wüstenrot politische Unterstützung, z.B. durch

Kennzahlen

Bausparkasse Förderung energetischer Maßnahmen

AG

Strategischer

Kern ist Produkte unterstützen ideal.

Investitionen in die Zukunft → Neuer Geschäftsmodell ist nachhaltig

Campus, IT-Projekte.... „wohnen“ ausgerichtet

Permanente Weiterentwicklung des Eigener Vertrieb und Kooperationen

Geschäftsmodells, Digitalisierung bieten enorme Wachstumspotenziale

Investorenpräsentation Februar 2023 Seite 37Agenda

1. Die W&W-Gruppe – Die Wüstenrot Bausparkasse AG

2. Die Bausparkasse in Zahlen

3. Die Refinanzierung

4. Der Deckungsstock

5. Zusammenfassung

Anhang

Investorenpräsentation Februar 2023 Seite 38Anhang

Grundprinzip des Bausparkollektivs

Unter § 1 Abs. 2 BauSparkG ist der Bausparvertrag definiert. Auch ist definiert, dass mit Abschluss eines

Bausparvertrages der Bausparer Mitglied einer Zweckgemeinschaft, dem Kollektiv, wird.

Investorenpräsentation Februar 2023 Seite 39Anhang

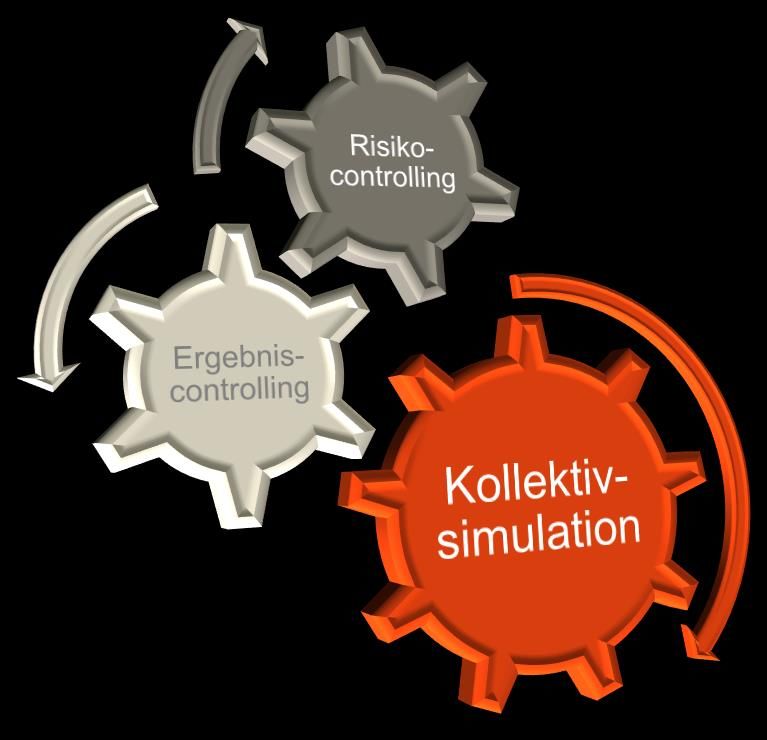

Simulationsmodell als zentrales Steuerungsinstrument

Simulationsmodelle bei Bausparkassen werden eingesetzt für die operative Planung, zur Durchführung von

Risikotragfähigkeits- und Sensitivitätsanalysen sowie zur Steuerung der kollektiven Entwicklung.

In den Bausparkassen hat die Kollektivsimulation dadurch eine zentrale Bedeutung für Produktpolitik,

Kollektivmanagement und eine integrierte Unternehmensplanung erlangt.

Auch aufsichtsrechtlich hat das bauspartechnische Simulationsmodell einer Bausparkasse mit dem Ende

2015 novellierten Bausparkassengesetz an Bedeutung gewonnen.

monatlich ad hoc

▪ Zinsänderungsrisiko

▪ Produktentwicklung

▪ Neugeschäftsbarwert

▪ Konsistenz / Beharrung

▪ Zinsergebnis

▪ Stressumfragen der Aufsicht

zzgl. vierteljährlich

▪ Risikotragfähigkeit

▪ Stress Zinsänderungsrisiko

▪ Kollektivrisiko

zzgl. jährlich

▪ Kollektiver Lagebericht

▪ Meldung nach § 5 BausparkV

▪ Planung / Hochrechnung

Investorenpräsentation Februar 2023 Seite 40Anhang

Wohndarlehen Klima Turbo Constant 10 / Plus 50

Zinsvorteil

für energetische

Sanierungsmaßnahmen Attraktiver Sollzinssatz

und Zinssicherheit über

26 BP die gesamte Laufzeit

Bis 50.000 Euro keine

Grundbucheintragung

erforderlich

Kombinierbar mit anderen

Modernisierungsmaß-

nahmen

Schnelle Durchlaufzeiten

Keine Verwendungsnach-

Turbo weise erforderlich

Keine Objektunterlagen

erforderlich;

nur die zwei letzten

Einkommensnachweise Schnelle und einfache

Beantragung

Hinweis: Das Wohndarlehen Klima gilt nicht für Selbstständige und Freiberufler.

Investorenpräsentation Februar 2023 Seite 41Anhang

Wohndarlehen Klima Flex und Klima Classic

Verwendung

▪ Bau/Kauf eines Neubaus

▪ Kauf einer Bestandimmobilie

Zinsvorteil für nachhaltige, klimaschützende

▪ Kauf einer Bestandimmobilie mit Investitionen

energetischer Sanierung

▪ Anschlussfinanzierung

31 BP

▪ Hauseigentümer: umfangreiche energetische Sanierung

Die Voraussetzungen Der Nachweis

▪ Immobilien, die maximalen Primärenergiebedarf von 50

Kilowattstunden pro qm/Jahr verbrauchen – entspricht

den Energieklassen A+ und A im Energieausweis.

▪ Bei größeren Modernisierungen / Sanierungen von Flex und Classic

Bestandsimmobilien ist es ausreichend, wenn sich der

Primärenergiebedarf nach Fertigstellung der Maßnahme

um 30 % verbessert.

Mehr Infos unter wuestenrot.de/wohndarlehen-klima

Investorenpräsentation Februar 2023 Seite 42Kontaktdaten

Thomas Arendt - Leiter Treasury

Telefonnummer: 07141 16-754638

E-Mail: thomas.arendt@wuestenrot.de

Frank Boetzer – Leiter Liquidität und Funding

Telefonnummer: 07141 16-755665

E-Mail: frank.boetzer@wuestenrot.de

Disclaimer

Die Präsentation enthält zukunftsbezogene Aussagen. Diese zukunftsbezogenen Aussagen basieren auf den derzeitigen Erwartungen und

Prognosen der Bausparkasse im Hinblick auf zukünftige Ergebnisse und sind mit Risiken, Unsicherheiten und Annahmen verbunden, die die

Bausparkasse und ihr Geschäftsfeld betreffen. Diese Risiken, Unsicherheiten und Annahmen können dazu führen, dass die tatsächlichen Ergebnisse

und erreichten Ziele der Bausparkasse wesentlich von den durch solche zukunftsbezogenen Aussagen ausdrücklich oder implizit umschriebenen

zukünftigen Ergebnisse und/oder Zielen abweichen können. Darüber hinaus sollten potentielle Investoren beachten, dass Aussagen über in der

Vergangenheit liegende Trends und Ereignisse keine Garantie darstellen, dass sich diese Trends und Ereignisse auch zukünftig fortsetzen werden.

Die Präsentation enthält Angaben und Informationen aus öffentlich zugänglichen Quellen. Die Bausparkasse übernimmt keinerlei Haftung für die

Genauigkeit, Aktualität und Richtigkeit dieser Aussagen.

Die Bausparkasse übernimmt keinerlei Verpflichtung, in die Zukunft gerichtete Aussagen aufgrund von neuen Informationen, zukünftigen Ereignissen

oder aus anderen Gründen öffentlich zu aktualisieren oder zu revidieren.

Investorenpräsentation Februar 2023 Seite 43Sie können auch lesen