Jüngste Entwicklungen und neue Herausforderungen im französischen Windmarkt - Exportforum: FRANKREICH Windenergie 23. April 2009

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Jüngste Entwicklungen und neue Herausforderungen

im französischen Windmarkt

Exportforum: FRANKREICH Windenergie

23. April 2009

1 Ein aufstrebender Markt

2 Ein umworbener Markt

3 Herausforderungen

Koordinierungsstelle

4 Windenergie

1 Ein aufstrebender Markt

Rahmenbedingungen

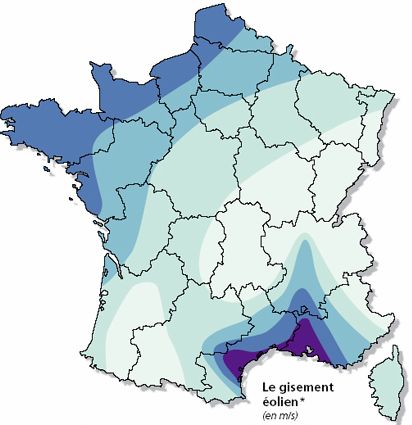

Zweites Windpotenzial Europas mit drei sich

ergänzenden Windzonen

Fördersystem: Stromabnahmepflicht und

Einspeisevergütung

Mit höherer Vollaststundenzahl sink der Tarif, aber:

Einspeisetarif an Inflation angepasst

Erhalt des Einspeisetarifes an „Windeignunsgebieten“

(ZDE) gekoppelt

1 Ein aufstrebender Markt

Rahmenbedingungen

Wirtschaftlichkeit : Preis für WE bei 84 Euro/MWh,

Strompreis 90 Euro/MWh

79% der Franzosen für eine WEA in ihrer Region,

62% für eine WEA in einer 1km Entfernung (ADEME)

Akteure:

MEEDAT = Umweltministerium

SER/FEE = Verband

ADEME = Umweltagentur

1 Ein aufstrebender Markt

Ambitionierte Ziele : Grenelle

Umweltkonvent „Grenelle de l'Environnement“ (2007)

Neue Gesetze Grenelle 1 und 2

Anteil erneuerbarer Energien am

Energieverbrauch bis zum Jahr 2020 mindestens

23% (EU-Vorgabe)

Ziel bis 2020: 25.000 MW davon 6.000 MW offshore

Æ 10% des Stromverbrauchs durch WE in 2020

Planerische Veränderungen „Schémas régionaux“

Vereinfachte Planung im Offshorebereich

1 Ein aufstrebender Markt

Nationaler Entwicklungsplan für EE

November 2008 vom Umweltminister Jean-Louis

Borloo vorgestellt

Bestätigt den Beitrag der Windenergie zur

französischen Energiepolitik

Aktuelle Vergütungstarife bleiben bis 2012 unberührt

Offshore : keine ZDE; Definition eines neuen

Genehmigungsverfahrens in der AWZ

Gründung einer Planungsbehörde mit der Aufgabe,

Eignungsgebiete zu identifizieren

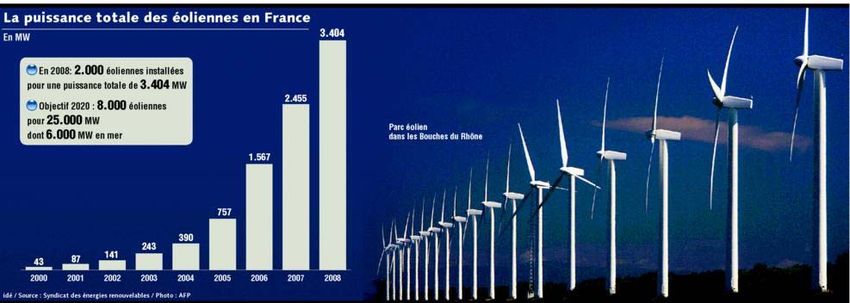

1 Ein aufstrebender Markt Eckdaten Ende 2008 : 3.404 MW installierter Kapazität Produktion von 5.6 TWh Strom 1% der Stromproduktion Frankreichs Ein Markt (H&Z) von 1,7 Mrd. € 7.000 direkte Arbeitsplätze in 2008

1 Ein aufstrebender Markt

Entwicklung der Windenergie im

Zeitraum 2000-2008

3500

3404

3000

2500 2377

2000

1481

1500

1000 775

500 399

244

144

3 5 13 21 61 92

0

1996 1998 2000 2002 2004 2006 2008

Installierte Windenergieleistung (MW)

1 Ein aufstrebender Markt

Windenergie in Europa

Installierte Leistung in

MW Ende 2008

1.021

1.002 3.180

3.241

23.903

3.404

2.862

16.740

3.736

Picardie

341 MW

Lothringen

Bretagne 397 MW

342 MW

Centre

413 MW

Languedoc-

Roussillon

355 MW 101 Ein aufstrebender Markt

Entwicklung

Bedarf an Zubau liegt bei jährlich knapp 2000

MW (8.000 WEA) Æ Tempobeschleunigung

Stand 1. März 2009 ca. 5.000 MW erteilte

Baugenehmigungen, 4.780 MW beantragt

(Quelle SER/FEE).

111 Ein aufstrebender Markt

2 Ein umworbener Markt

3 Herausforderungen

Koordinierungsstelle

4 Windenergie2 Ein umworbener Markt

Nationale Industrie im Aufbau

130 Firmen in 20 verschiedenen Sektoren

• Fertigung und Zulieferung von Komponenten

• Dienstleistung im Anlagenbau (génie civil)

• Wartung und Betrieb

5 Produktionsstandorte für Türme und

Fundamente, die 50% des Marktes bedienen

Generatoren : Leroy-Somier; Zulieferer

Carbone Lorraine ; Rotorblätter :

Aeorcomposite Occitane

EADS Astrium plant, eine Produktionsstätte

von Rotorblättern zu eröffnen2 Ein umworbener Markt Über 200 Projektentwickler

2 Ein umworbener Markt

Konzentrationsphänomen auf

nationale Player

Areva hat seit 2007 Anteile von 51% am

deutschen Windkraftanlagenhersteller

Multibrid

Alstom hat 2007 den spanischen Hersteller

Ecotècnia aufgekauft (Alstom Power)

GDF-Suez ist Anteilseigner der größten

Projektentwickler Frankreichs La Compagnie

du Vent (56,8%) und Maia Eolis (49%) und

Nass&Wind Technologie

EDF ist mit 50% Eigner von EDF Énergies

Nouvelles

152 Ein umworbener Markt

Hersteller: Wachstumsjahr 2008

Nordex : hat 187 MW zugebaut und insgesamt

802 MW installierte Leistung + Auftrag von

GDF Suez für 30 Windräder die im Jahr 2010

geliefert werden sollen

Vestas : hat 275 zugebaut und insgesamt :

735 MW + neues Büro in Paris

Enercon : hat 302 MW zugebaut und

insgesamt 640 MW = 24,5 % = Marktführer

2008

162 Ein umworbener Markt Marktanteile der Hersteller 2008

1 Ein aufstrebender Markt

2 Ein umworbener Markt

3 Herausforderungen

Koordinierungsstelle

4 Windenergie3 Herausforderungen

Permanente gesetzliche Veränderungen

2005 - Rahmengesetz über Leitlinien der

Energiepolitik (POPE): Einführung der ZDE

2009 - Grenelle 1 & 2 :

Regionalpläne (schémas régionaux)

Innerhalb der Regionalpläne werden ZDE ausgewiesen

Fragen/Verunsicherung:

Verbindliche quantitative Ziele? Was, wenn sie nicht

erreicht werden?

Welche Priorität der WE gegenüber anderen Nutzungen?

Ministerialverordnung vom 26. Feb. 2009 : die

Regionen sollen bis Ende 2009 Entwürfe der

Regionalpläne vorgelegt haben3 Herausforderungen

Anforderungen an Entwickler

Bei Planung der ZDE mitwirken

3 verschiedene Anträge stellen

Baugenehmigung benötigt Æ ab Höhe von 50 m

Umweltverträglichkeitsprüfung und öffentliche Anhörung

Æ Überzeugungsarbeit : Präfekt u. 27 Institutionen

Stromabnahme mit RTE (für über 10 MW)

Einspeisetarif mit EDF (oder lokale Abnehmer)

Oft vergehen vier Jahre bis zur Realisierung eines

Projektes

Oft Anfechtung der Baugenehmigung in letzter Minute3 Herausforderungen

Akzeptanzproblem und technische Hürden

Ziel der Grenelle : Vermeidung der

Zersiedelung und begrenzte Auswirkungen

auf Umwelt & Landschaft

Praxis : ZDE immer strengere

Negativkriterien werden herangezogen

Landschaftsbild und Kulturerbe hat große

Bedeutung

Veraltete Karten über Dienstbarkeiten (Radar

Météo, France und Militär)3 Herausforderungen

Aktive Windenergiegegner

Lokale und nationale Initiativen und prominenten

Persönlichkeiten

Vents de colère, Fédération Environnement

Durable

VGE : „Der Ausbau der WE kommt hauptsächlich

der deutschen und dänischen Windindustrie zugute“

Studie des Instituts Montaigne über „Mehrkosten

der Windenergie“

„Jede Genehmigung ist ein Kampf“ : Département

de la Somme: 9 von 11 Projekten nicht genehmigt3 Herausforderungen

Windräder als Hochrisikobauwerke ?

Klassifizierung der WEA als ICPE

(Installations classées pour la protection de

l´environnement)

Potenzielle Auswirkungen:

Veränderung des Genehmigungsverfahrens:

Präfekt bestimmt über Notwendigkeit einer

öffentlichen Anhörung und UVP

Ein Jahr Widerspruch gegen die

Baugenehmigung ab der Inbetriebnahme

Ziel der Klassifizierung : bessere Akzeptanz1 Ein aufstrebender Markt

2 Ein umworbener Markt

3 Herausforderungen

Koordinierungsstelle

4 Windenergie4 Die Koordinierungsstelle Windenergie

Geschichte

Initiiert im Rahmen der « Deutsch-

französischen Wachstumsinitiative »

Ende 2006: Gründung des Bureau de

coordination énergie éolienne/

Koordinierungsstelle Windenergie

Initiatoren: Ministerien, Verbänden,

Energieagenturen, Unternehmen

Seit 2008: eingetragener Verein4 Die Koordinierungsstelle Windenergie

Unsere Mitglieder

Behörden

Energieagenturen und

Stiftungen

Verbände

Hersteller von WEA und –

Komponenten

Projektentwickler

Gutachterbüros

Anwaltskanzleien4 Die Koordinierungsstelle Windenergie

Unsere Ziele

Förderung der Windenergie in

Deutschland und Frankreich

Förderung des Wissenstransfers

und Erfahrungsaustausches

Vernetzung der Akteure

Abbau von Sprachbarrieren4 Die Koordinierungsstelle Windenergie

Unsere Angebote

Fachkonferenzen und “Windevents” in

Deutschland und Frankreich

Messeauftritte

Übersetzung von Fachtexten

(Gesetzestexten, Berichten, Studien)

Monatlicher Newsletter

Informationsplattform www.wind-

eole.com

Beratung und KontaktvermittlungVielen Dank für Ihre Aufmerksamkeit!

Kontakt: celine.kittel@bmu.bund.de

www.wind-eole.comSie können auch lesen