Krankenanstaltenumlage - Beitrag zur Betriebsabgangsdeckung öffentlicher Krankenanstalten - Klagenfurt.at

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Krankenanstaltenumlage

Beitrag zur

Betriebsabgangsdeckung

öffentlicher Krankenanstalten

Klagenfurt am Wörthersee, im Oktober 2018

INHALTSVERZEICHNIS

1. Allgemeines.......................................................................................................................................... 4

1.1. Prüfungsauftrag ............................................................................................................................. 4

1.2. Ausgangslage ................................................................................................................................ 4

1.3. Prüfungsgegenstand und Prüfungszeitraum .................................................................................. 5

1.4. Prüfungsunterlagen ....................................................................................................................... 5

2. Rechtliche Grundlagen ......................................................................................................................... 6

2.1. Krankenhäuser des Landes ........................................................................................................... 6

2.2. Sonstige öffentliche Krankenanstalten in Kärnten .......................................................................... 8

2.3. Medizinische Schulen und medizinisch-technische Fachhochschullehrgänge ............................... 9

3. Ablaufübersicht KABEG ..................................................................................................................... 10

4. Magistratsinterner Ablauf und Internes Kontrollsystem ....................................................................... 12

5. Das Verrechnungsverfahren............................................................................................................... 13

5.1. Umlageschlüssel Volkszahl.......................................................................................................... 14

5.2. Umlageschlüssel wirtschaftliche Leistungsfähigkeit ..................................................................... 14

5.3. Umlageschlüssel Mischsatz aus Volkszahl und wirtschaftlicher Leistungsfähigkeit ...................... 16

5.4. Verrechnungsmethodik ................................................................................................................ 16

5.4.1. KABEG.................................................................................................................................. 17

5.4.2. Sonstige öffentliche Krankenanstalten................................................................................... 21

5.4.3. Medizinische Schulen und medizinisch-technische Fachhochschullehrgänge ....................... 21

6. Bedeutung und Anteil für die Landeshauptstadt ................................................................................. 21

6.1. Rechnungsabschluss ................................................................................................................... 21

6.2. Vergleich Voranschlag und Rechnungsabschluss........................................................................ 22

6.3. Abgerechnete Jahre .................................................................................................................... 23

6.4. Laufendes Jahr 2018 ................................................................................................................... 23

7. Zusammenfassende Feststellungen und Empfehlungen .................................................................... 24

7.1. Wesentliche Feststellungen ......................................................................................................... 24

7.2. Empfehlungen des Kontrollamtes ................................................................................................ 26

8. Ausblick.............................................................................................................................................. 27

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 2

ABKÜRZUNGSVERZEICHNIS

Abs Absatz

abzgl. abzüglich

bzw. beziehungsweise

etc. et cetera

d.h. das heißt

FH Fachhochschule

idgF in der geltenden Fassung

IKS Internes Kontrollsystem

KABEG Kärntner Landeskrankenanstalten-Betriebsgesellschaft

KH Krankenhaus

K-KAO Kärntner Krankenanstaltenordnung

K-KStR Klagenfurter Stadtrecht

K-LKABG Kärntner Landeskrankenanstalten-Betriebsgesetz

Landeshauptstadt Landeshauptstadt Klagenfurt am Wörthersee

LGBl Landesgesetzblatt

LKH Landeskrankenhaus

lt. laut

MTD-Gesetz Bundesgesetz über die Regelung der gehobenen medizinisch-technischen Dienste

MTF Multilateral Trading Facility

NGA Nettogebarungsabgang

Nr Nummer

Pkt. Punkt

RA Rechnungsabschluss

sog. sogenanntes

TA Teilabschnitt

VA Voranschlag

VA-NGA Nettogebarungsabgang laut Beschluss des Landtages (Voranschlag)

VASt Voranschlagsstelle

WV Wiederverlautbarung

z.B. zum Beispiel

Z. Zahl

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 31. Allgemeines

1.1. Prüfungsauftrag

Das Kontrollamt hat gemäß § 89 Abs 1 Klagenfurter Stadtrecht (K-KStR) die Gebarung der Stadt auf ihre

ziffernmäßige Richtigkeit, Zweckmäßigkeit, Sparsamkeit, Wirtschaftlichkeit und Übereinstimmung mit

bestehenden Rechtsvorschriften zu überprüfen.

Die Prüfung erfolgte gemäß § 90 Abs 2 K-KStR amtswegig. Das Prüfungsthema bezog sich auf den Beitrag

der Landeshauptstadt zur Betriebsabgangsdeckung öffentlicher Krankenanstalten, vgl. dazu Pkt. 2.

Im Sinne der geschlechtersensiblen Voranschlagserstellung (Beschluss des Stadtsenates vom

5. März 2014) und der damit verbundenen, entsprechenden Selbstbindung des Kontrollamtes wird – sofern

gesetzliche Datenschutzbestimmungen und fachlich-inhaltliche Anforderungen an das Berichtswesen nicht

entgegenstehen – auf eine geschlechtergerechte Formulierung Bedacht genommen.

1.2. Ausgangslage

Der Gemeinderat der Landeshauptstadt Klagenfurt am Wörthersee (in weiterer Folge: Landeshauptstadt)

hat mit Beschluss vom 28. Oktober 2015 (MZl.: 34/993/15) das Projekt zur Haushaltskonsolidierung

„Reformplan Klagenfurt 2020“ mit Stimmenmehrheit genehmigt. Dabei handelt es sich um einen

ständigen Verbesserungsprozess mit u.a. Aufgaben- und Prozessoptimierungen. Als Ziel der Maßnahmen

wird die Schaffung einer nachhaltigen, freien Finanzspitze in Höhe von 10 Prozent der laufenden

Einnahmen angestrebt.

Der Beitrag zur Betriebsabgangsdeckung öffentlicher Krankenanstalten (in weiterer Folge:

Krankenanstaltenumlage) betrifft eine betragsmäßig bedeutende, durch Landesgesetz geregelte und von

den Gemeinden nicht steuerbare Transferzahlung der Landeshauptstadt bzw. der Kärntner Gemeinden

an das Land Kärnten.

Am Beispiel der Krankenanstaltenumlage wird im gegenständlichen Bericht auf die Auswirkungen dieses

externen Faktors auf den Haushalt der Landeshauptstadt Bezug genommen und damit auch auf die

Wirkung auf den hausinternen Erfolg bei der Haushaltskonsolidierung hingewiesen.

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 41.3. Prüfungsgegenstand und Prüfungszeitraum

Aufgrund von bestehenden gesetzlichen Regelungen (vgl. Pkt. 2.) ist die Landeshauptstadt verpflichtet,

jährlich einen Beitrag zur Finanzierung des Betriebsabganges der Krankenanstalten zu leisten. Dieser

beläuft sich aktuell (2018) auf eine Größenordnung von rd. 17,4 Mio Euro und wird mittels des

vorliegenden Berichtes auf seine Höhe, seine Zusammensetzung, seine Berechnungsgrundlagen, seine

Entwicklung bzw. Veränderung in den letzten Jahren sowie die magistratsinterne Vorgangsweise und

Zuständigkeit untersucht.

Der Prüfungszeitraum bezog sich primär auf die Jahre 2015 - 2018.

1.4. Prüfungsunterlagen

Als Prüfungsunterlagen dienten insbesondere:

- Im Betrachtungszeitraum 2015 - 2018 den Gemeinden per E-Mail übermittelte amtssignierte

Abrechnungsschreiben betreffend die Vorschreibung für das jeweilige Jahr;

- Gesamtüberblick der Kosten für alle Gemeinden sowie der Kosten für die jeweils betroffene

Gemeinde;

- Korrespondenz mit dem Amt der Kärntner Landesregierung zu offenen Fragen und über ergänzende

Unterlagen:

Betreffend Verrechnung KABEG: Tilgungspläne Darlehen bzw. Anleihen; Auflistung der jährlichen

Zahlungen (Tilgung, Zinsen) betreffend Darlehen und Anleihen; Erläuterungen zu den

Darlehensannuitäten; diverse Beschlüsse des Kärntner Landtages betreffend

Fremdmittelaufnahmen; Unterlagen zur Zwischenfinanzierung; Darstellung der Aufteilung auf die

Kärntner Gemeinden nach wirtschaftlicher Leistungsfähigkeit und Einwohnerzahl;

Betreffend sonstige private Krankenanstalten: Darstellung des Betriebsabganges der öffentlichen

Krankenanstalten privater Rechtsträger (Übersicht Darstellung Abgänge und Verrechnung mit

Vorschuss);

- Auswertungen der Stadtgemeinde Völkermarkt, Abteilung Finanzen, betreffend

Gemeindeumlagedarlehen 2001 - 2016;

- (Publizierte) KABEG-Geschäftsberichte (insbesondere Einnahmen- Ausgabenrechnung sowie Bilanz

und Gewinn- und Verlustrechnung);

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 5- Bezüglich der Verrechnung von Darlehen wurden auch bei der zuständigen Stelle der KABEG

ergänzende Auskünfte eingeholt.

2. Rechtliche Grundlagen

Die grundlegende Regelung des Beitrages der Gemeinden zur Betriebsabgangsdeckung öffentlicher

Krankenanstalten findet sich in § 68 der Kärntner Krankenanstaltenordnung 1999 (K-KAO), LGBl Nr

26/1999 (WV) idF LGBl Nr 46/2015 für den Betrachtungszeitraum 2015 - 2017 bzw. LGBl Nr 24/2018 für

den Betrachtungszeitraum 2018.

Der Beitrag dient zur (teilweisen) Abgangsdeckung bzw. als Kostenbeitrag für folgende drei Teilbereiche:

2.1. Krankenhäuser des Landes (KABEG)

2.2. Sonstige öffentliche Krankenhäuser

2.3. Medizinische Schulen und medizinisch-technische Fachhochschulstudiengänge

Die Aufteilung der unter 2.1. - 2.3. dargestellten Kosten auf die Kärntner Gemeinden erfolgt laut

gesetzlicher Regelung nach dem Mischsatz aus 50 % nach dem Verhältnis der Einwohnerzahl und 50 %

nach dem Verhältnis der wirtschaftlichen Leistungsfähigkeit (vgl. Pkt. 5.1. – 5.3.). Die Verrechnung erfolgt

in Teilbeträgen in sechs monatlichen Raten ab Juli des jeweiligen Jahres, durch Einbehalt (Abzug) von den

Ertragsanteilen (vgl. Pkt. 5.4.).

2.1. Krankenhäuser des Landes

Rechtsgrundlagen: § 68 K-KAO Abs 1; § 41 Kärntner Landeskrankenanstalten-Betriebsgesetz (K-LKABG);

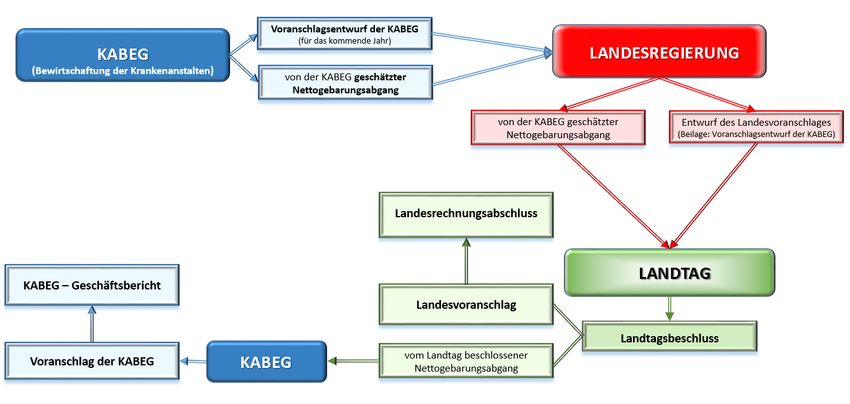

Ausgangspunkt für die Berechnung des Anteils der Gemeinden ist der vom Kärntner Landtag

beschlossene Nettogebarungsabgang der Landeskrankenanstalten-Betriebsgesellschaft (KABEG).

Die Vorgangsweise ist in § 41 K-LKABG näher geregelt. Demnach legt die Landesregierung den gesamten

Nettogebarungsabgang der KABEG dem Landtag gleichzeitig mit dem Landesvoranschlag zur

Beschlussfassung vor. Der Entwurf des Voranschlages der KABEG ist mit der Stellungnahme des

Aufsichtsrates der Landesregierung dem Entwurf des Landesvoranschlages als Beilage anzuschließen. Die

KABEG hat unter Berücksichtigung des vom Landtag beschlossenen Nettogebarungsabganges bis zum

Ende des Kalenderjahres einen Voranschlag für das folgende Jahr zu erstellen.

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 6§ 68 Abs 1 K-KAO regelt den Kostenbeitrag der Gemeinden wie folgt:

Der vom Landtag beschlossene Nettogebarungsabgang der Landeskrankenanstalten-Betriebsgesellschaft

ist, abzüglich der Tilgung der für Investitionen aufgenommenen Anleihen, Darlehen, Kredite und ähnliche

Finanzierungsformen der Landesanstalt und der Landeskrankenanstalten, zu 30 Prozent auf die

Gemeinden umzulegen. Zur Abdeckung dieser Umlage hat die Landeskrankenanstalten-

Betriebsgesellschaft Fremdmittel zu den Bestkonditionen aufzunehmen, wobei von den Gemeinden

sämtliche daraus entstehenden Kosten (Annuitäten, Zwischenfinanzierung und ähnliche Gebühren) zu

ersetzen sind. Diese von den Gemeinden zu übernehmenden Kosten dürfen jährlich 30 Prozent des

jeweiligen Nettogebarungsabganges der öffentlichen Krankenanstalten, abzüglich der Tilgung der für

Investitionen aufgenommenen Anleihen, Darlehen, Kredite und ähnliche Finanzierungsformen der

Landesanstalt und der Landeskrankenanstalten des Landes nicht übersteigen.

Gemäß § 41 Abs 4c K-LKABG hat das Land Kärnten der KABEG sämtliche aus der Aufnahme von

Fremdmitteln zur Abdeckung des Nettogebarungsabganges entstehende Kosten zu ersetzen.

Dazu wird festgehalten, dass hinsichtlich des Teilbereichs der Gemeindeumlagedarlehen (und

Nebenkosten bzw. Zwischenfinanzierung) die Weiterverrechnung an die Kärntner Gemeinden gemäß § 68

K-KAO erfolgt.

Gemäß § 41 Abs 4d K-LKABG haftet das Land Kärnten für die von der KABEG zur Abdeckung des vom

Landtag beschlossenen Nettogebarungsabganges am Kapitalmarkt aufgenommenen Fremdmittel. Das

jährliche Haftungsvolumen wird aufgrund von Beschlüssen des Landtages festgelegt.

Zur Aufteilung der gemäß § 68 Abs 1 ermittelten Kosten innerhalb der Kärntner Gemeinden vgl. Pkt. 5.

Die KABEG ist Betreibergesellschaft von fünf Landeskrankenhäusern, und ist für deren Betrieb und

Erhaltung zuständig. Dabei handelt es sich um das Klinikum Klagenfurt, das LKH Villach, das LKH Wolfsberg,

das LKH Laas sowie die Gailtal-Klinik (Hermagor).

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 72.2. Sonstige öffentliche Krankenanstalten in Kärnten

Rechtsgrundlagen: § 68 Abs 2 und 3 K-KAO;

In § 68 Abs 3 K-KAO sind die zur Abgangsdeckung heranziehbaren Kosten näher umschrieben. Sie

betreffen den Differenzbetrag zwischen den Betriebsausgaben und Betriebseinnahmen des laufenden

Betriebes sowie Ausgaben für Instandsetzung und Ersatzanschaffungen, wobei Investitionszuschüsse zu

berücksichtigen sind.

Hinsichtlich des Betriebsabganges sind nur solche Leistungen zu berücksichtigen, die den Vorgaben des

Landes-Krankenanstaltenplans sowie der Errichtungs- und Betriebsbewilligung entsprechen und durch

den Kärntner Gesundheitsfonds und über die Zielsteuerung Gesundheit im Land Kärnten abgegolten

werden.

Das Land Kärnten trägt (vorerst) 98 % des Betriebsabganges, 2 % tragen die betreffenden Institutionen

selbst. Dies erfolgt gemäß § 68 Abs 2 K-KAO nach folgendem Modus: Das Land hat seine Leistung jeweils

im drittnachfolgenden Jahr in vier Quartalsbeiträgen zur Quartalsmitte zu erbringen. Zusätzlich ist jeweils

mit den Quartalsbeiträgen eine Vorschusszahlung für die Beiträge zu den Betriebsabgängen des dem

abgerechneten Jahr folgenden Jahres in der Höhe von 20 % des Betrages des abgerechneten Jahres zu

leisten. Die Vorschusszahlungen des Vorjahres sind anteilsmäßig auf die Quartalsbeiträge zu den

Betriebsabgängen des abgerechneten Jahres anzurechnen.

Zusammenfassend dargestellt beträgt der Vorschuss insgesamt 80 % des Betrages des abgerechneten

Jahres (4 Quartale x 20 %).

In weiterer Folge wird die Kostentragung der Gemeinden geregelt, wonach 50 % der vom Land zu

leistenden Beträge zu den Betriebsabgängen auf die Gemeinden umzulegen sind.

Zur Aufteilung der Kosten innerhalb der Kärntner Gemeinden vgl. Pkt. 5.1-5.3.

Der Kostenbeitrag betrifft fünf öffentliche Krankenanstalten konfessioneller Betreiber: KH des Deutschen

Ordens Friesach, KH der Elisabethinen in Klagenfurt, KH der Barmherzigen Brüder in St. Veit/Glan, KH

Waiern in Feldkirchen (Diakonie de La Tour), KH de La Tour, Treffen.

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 82.3. Medizinische Schulen und medizinisch-technische Fachhochschullehrgänge

Rechtsgrundlage: § 68 Abs 1a K-KAO

Nach der für den Betrachtungszeitraum 2015 - 2017 geltenden Regelung des § 68 Abs 1a K-KAO war der

Betriebsabgang der nach dem Gesundheits- und Krankenpflegegesetz eingerichteten Schulen sowie der

nach dem Gesetz über die gehobenen medizinischtechnischen Dienste eingerichteten Akademien zu

30 Prozent auf die Gemeinden umzulegen. Die Regelung sah weiters vor, dass die Gemeinden für die ab

Oktober 2010 beginnenden FH-Studiengänge nach dem MTD-Gesetz und dem Hebammengesetz jährlich

einen Pauschalbetrag von € 511.000,-- an das Land leisten. Dieser Pauschalbetrag deckt auch die

Beitragsleistung für die in der Gesetzesbestimmung eingangs erwähnten Akademien nach dem MTD-

Gesetz, welche am Auslaufen sind.

Infolge der Novelle gemäß LGBl Nr 24/2018 wird ab 2018 ein Pauschalbetrag von insgesamt 2 Mio Euro

an die Kärntner Gemeinden verrechnet. Neben dem bisherigen, oben angeführten Pauschalbetrag von

€ 511.000,-- wird ein weiterer Pauschalbetrag für die ab Oktober 2018 beginnenden FH-

Bachelorstudiengänge im gehobenen Dienst für Gesundheits- und Krankenpflege in Höhe von

€ 1.489.000,-- an die Gemeinden verrechnet werden. Dieser Pauschalbetrag deckt dann auch die

Beitragsleistung der Gemeinden zum Betriebsabgang der nach dem Gesundheits- und

Krankenpflegegesetz eingerichteten Schulen des Landes ab (Schulen für allgemeine Gesundheits- und

Krankenpflege in Klagenfurt und Villach).

Zur Aufteilung der Kosten innerhalb der Kärntner Gemeinden vgl. Pkt. 5.1. - 5.3.

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 93. Ablaufübersicht KABEG

Die folgenden Abbildungen veranschaulichen die unter 2.1. dargestellten Abläufe zur Verrechnung der

Kärntner Landeskrankenanstalten (KABEG).

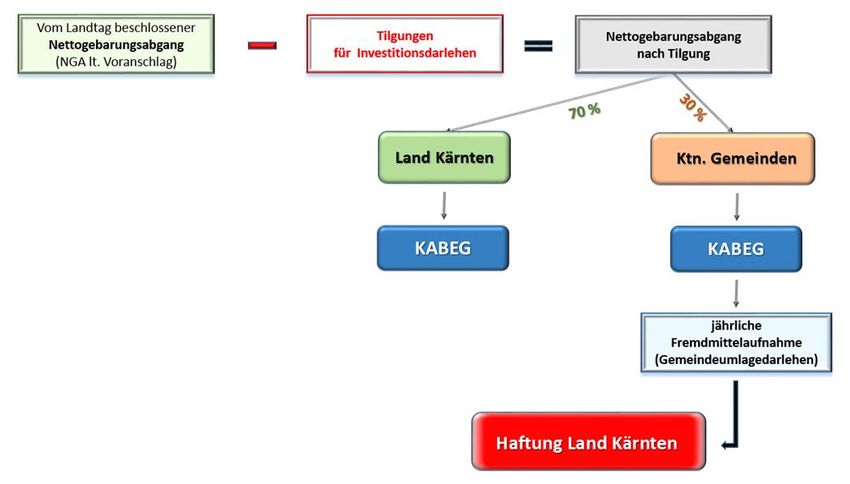

Der Landtag beschließt den KABEG Nettogebarungsabgang (Abbildung 1):

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 10Die Berechnung des Gemeindeanteils ergibt sich wie folgt (Abbildung 2):

Dies bedeutet:

Der Kärntner Landtag beschließt den Nettogebarungsabgang der KABEG (auf Basis des

Voranschlages, in weiter Folge als VA-NGA bezeichnet).

Vom VA-NGA sind die veranschlagten Tilgungen für Investitionsdarlehen abzuziehen (nicht

jedoch die Aufwendungen für Zinsen).

Dies ergibt die Basis für die 30 %ige Obergrenze der Überwälzbarkeit der Kosten auf die

Gemeinden.

Die KABEG nimmt in der jeweils zweiten Jahreshälfte eines jeden Jahres hinsichtlich des

Gemeindeanteils Fremdmittel auf. Dies erfolgte mittels Darlehen bzw. Unternehmensanleihen,

vereinfacht wird dies nachfolgend als „Gemeindeumlagedarlehen“ bezeichnet.

Die Kosten für die laufenden Annuitätenleistungen, d.h. Zinsen und Tilgungsanteil (auch Darlehen

Vorjahre) sowie Kosten der Zwischenfinanzierung und Gebühren für die Fremdmittelaufnahme

werden zunächst vom Land Kärnten getragen und von diesem auf die Gemeinden überwälzt.

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 11Die Regelung, wonach von der KABEG hinsichtlich des VA-NGA jährlich ein Gemeindeumlagedarlehen

aufgenommen wird, erfolgte mit LGBl Nr 67/2001. Davor wurden die Kosten direkt ohne

Fremdmittelaufnahmen an die Gemeinden verrechnet. Vgl. dazu nachstehende Abbildung 3:

Die Auswirkungen dieser Neuregelung werden unter Pkt. 5.4.2. näher erläutert.

4. Magistratsinterner Ablauf und Internes Kontrollsystem

Die Krankenanstaltenumlage stellte im Berichtszeitraum mit einem jährlichen Aufkommen von rd.

14,5 Mio Euro bis 16,7 Mio Euro bzw. im Jahr 2018 mit 17,4 Mio Euro eine wesentliche Ausgabenposition

für die Landeshauptstadt dar (vgl. Pkt. 6.1.).

Die Verrechnung erfolgt laut gesetzlicher Regelung durch den Abzug von den Ertragsanteilen (vgl. Pkt.

5.4.). Dazu wird der Landeshauptstadt vom Amt der Kärntner Landesregierung jeweils eine Aufstellung

über die Ertragsanteile und die abgezogenen Umlagen übermittelt. Auf dieser Grundlage verbuchte die

Abteilung Rechnungswesen gemäß dem Bruttoprinzip die Beträge unsaldiert, indem Einnahmen

(Ertragsanteile) und Ausgaben (bereits in Abzug gebrachte Umlagen) jeweils getrennt und ohne

Saldierung auf den jeweiligen Konten verbucht wurden.

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 12Hinsichtlich der Verrechnung der Umlage stellte das Kontrollamt fest, dass Informationsschreiben des

Amtes der Kärntner Landesregierung zur jährlichen Abrechnung an die Magistratsdirektion per E-Mail

übermittelt wurden, mit Details betreffend den Gesamtüberblick über die Verrechnung an alle

Gemeinden Kärntens und den Anteil der Landeshauptstadt. Diese Unterlagen wurden im

Betrachtungszeitraum 2015 – 2017 von der Magistratsdirektion an die Abteilung Rechnungswesen (2016,

2017) sowie an die Abteilung Finanzen (2015 – 2017) weitergeleitet. Bei der Abteilung Gesundheit als

anordnungsbefugte Stelle lagen diese Unterlagen laut Auskunft im Betrachtungszeitraum 2015 – 2017

nicht vor. Dem Kontrollamt wurden die Unterlagen im Zuge der Überprüfung von der Abteilung Finanzen

zur Verfügung gestellt.

Das Kontrollamt stellte fest, dass die Abrechnung der Krankenanstaltenumlage von keinem Monitoring

eines magistratsinternen Kontrollsystems erfasst war, wie beispielsweise Plaubsibilitätskontrollen der

verrechneten Beträge, Abklärung von Details zur Verrechnung (z.B. Nachverrechnungen) sowie

Nachvollziehen der betragsmäßigen Entwicklung der verrechneten Umlage. Eine konkrete, ausdrückliche

Zuständigkeit dafür ist in der Geschäftseinteilung des Magistrates der Landeshauptstadt nicht

festgeschrieben.

Das Kontrollamt empfiehlt, auf Grund des budgetären Gewichtes der gegenständlichen Umlage (2018

rd. 17,4 Mio Euro) im Sinne eines internen Kontrollsystems im Magistrat der Landeshauptstadt eine Stelle

zuständig zu machen, welche die jährliche Abrechnung der Krankenanstaltenumlage auf Plausibilität hin

prüft und den Entscheidungsträgern über deren Entwicklung berichtet. Diese Stelle sollte für den

gesamten Bereich der Ertragsanteile bzw. Umlagen zuständig und anordnungsbefugt sein und die

Aufgabenstellung bei der nunmehr zuständigen Abteilung in der Geschäftseinteilung des Magistrates

explizit festgehalten werden.

5. Das Verrechnungsverfahren

In diesem Kapitel wird das Verrechnungsverfahren zur Regelung der Abgangsaufteilung der 3 Teilbereiche

KABEG, sonstige Krankenanstalten bzw. medizinische Schulen und medizinisch-technische

Fachhochschullehrgänge auf die Kärntner Gemeinden sowie Details zur Verrechnung beschrieben.

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 13Die Verrechnung dieser Teilbereiche erfolgt gemäß § 68 Abs 4 K-KAO

- zur Hälfte nach dem Verhältnis der Zahl der Einwohner und

- zur Hälfte nach dem Verhältnis der wirtschaftlichen Leistungsfähigkeit der Gemeinden.

5.1. Umlageschlüssel Volkszahl

Bezogen auf die Ermittlung der Einwohnerzahl wird im § 68 Abs 4 K-KAO auf § 9 Abs 9

Finanzausgleichsgesetz 2008 bzw. aktuell auf § 10 Abs 7 Finanzausgleichsgesetz 2017 verwiesen. Die

Ermittlung erfolgt durch die Bundesanstalt für Statistik Österreich.

Demnach ergab sich hinsichtlich der Einwohnerzahl nachstehender Prozentanteil für Klagenfurt in

Relation zu den restlichen Kärntner Gemeinden:

Jahr Stand Klagenfurt restliche Kärntner Gemeinden Gesamt %-Anteil Klagenfurt

2015 zum 31.10.2013 96.531 459.438 555.969 17,3627

2016 zum 31.10.2014 97.688 459.730 557.418 17,5251

2017 zum 31.10.2015 98.695 460.796 559.491 17,6401

2018 zum 31.10.2016 99.646 461.535 561.181 17,7565

5.2. Umlageschlüssel wirtschaftliche Leistungsfähigkeit

Die wirtschaftliche Leistungsfähigkeit ergab sich gemäß § 68 Abs 5 K-KAO aus der Summe der Finanzkraft

gemäß § 11 Abs 4 Finanzausgleichsgesetz 2008 – FAG 2008, BGBl I Nr 103/2007 (Berichtszeitraum 2015 –

2017) bzw. § 2 Abs 2 Kärntner Landesumlagegesetz (2018), und dem Aufkommen aus den Ertragsanteilen

an den gemeinschaftlichen Bundesabgaben des vorangegangenen Kalenderjahres.

Gemäß § 11 Abs 4 FAG 2008 (bzw. der im Jahr 2018 geltenden gleichlautenden Bestimmung des § 2 Abs

2 Kärntner Landesumlagegesetzes) wird die Finanzkraft des Vorjahres ermittelt durch

a) die Heranziehung der Grundsteuer des Vorjahres unter Berücksichtigung eines Hebesatzes von

360 % und

b) von 39 % der tatsächlichen Erträge der Kommunalsteuer und Lohnsummensteuer des

zweitvorangegangenen Jahres.

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 14Bei der Aufteilung nach der wirtschaftlichen Leistungsfähigkeit stellte sich laut Unterlagen des Amtes der

Kärntner Landesregierung der Anteil für die Landeshauptstadt wie folgt dar (Beträge in Euro):

Jahr Stand Klagenfurt restliche Kärntner Gemeinden Gesamt %-Anteil Klagenfurt

2015 vgl. Erläuterungen 131.851.124,02 452.042.463,19 583.893.587,21 22,5814

2016 vgl. Erläuterungen 137.372.650,59 465.288.957,73 602.661.608,32 22,7943

2017 vgl. Erläuterungen 140.739.425,60 472.252.549,20 612.991.974,80 22,9594

2018 vgl. Erläuterungen 140.941.842,80 471.161.066,19 612.102.908,99 23,0258

Anmerkung: Rundungsdifferenzen (verkürzte Nachkommadarstellung)

Heranziehung Grundsteuer Vorjahr

Für die Ermittlung der wirtschaftlichen Leistungsfähigkeit im Zusammenhang mit der Aufteilung der

Krankenanstaltenumlage auf die Kärntner Gemeinden laut obiger Bestimmung ist Ausgangspunkt die

Finanzkraft des Vorjahres. Dabei wird die Grundsteuer unter Zugrundelegung der Messbeträge des

Vorjahres auf Basis eines Hebesatzes von 360 % herangezogen. Vom Amt der Kärntner Landesregierung

werden Werte zum Abfragestichtag 10. Oktober verwendet. So wird z.B. für die Aufteilung unter den

Gemeinden im Jahr 2018 die Grundsteuer zum 10. Oktober 2016 herangezogen. Dies erfolgt gemäß

langjähriger Praxis durch das Amt der Kärntner Landesregierung mit einem Schreiben an die Gemeinden

bzw. Verwaltungsgemeinschaften Kärntens und dem Ersuchen um Bekanntgabe der Grundsteuer-

Messbeträge zum Stichtag 10. Oktober. Für die Landeshauptstadt wurden die Werte von der Abteilung

Abgaben und Gebührenrecht an das Amt der Kärntner Landesregierung übermittelt.

Heranziehung Kommunalsteuer zweitvorangegangenes Jahr

Eine auf Basis der Finanzkraft des Vorjahres herangezogene Kommunalsteuer für das

zweitvorangegangene Jahr bedeutet, dass beispielsweise für die im Jahr 2017 erfolgte Aufteilung der

Umlage auf die Gemeinden die Werte laut Rechnungsabschluss von 2014 herangezogen wurden.

Hinsichtlich der im Gesetz umschriebenen „tatsächlichen Erträge“ der Kommunalsteuer stellte das

Kontrollamt fest, dass generell die Sollwerte laut Rechnungsabschluss herangezogen wurden.

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 155.3. Umlageschlüssel Mischsatz aus Volkszahl und wirtschaftlicher Leistungsfähigkeit

Gemäß § 68 Abs 4 K-KAO erfolgt die Errechnung der Aufteilung der Umlage auf die Kärntner Gemeinden

je zur Hälfte nach Volkszahl und wirtschaftlicher Leistungsfähigkeit. Daraus ergeben sich die der

Landeshauptstadt insgesamt verrechneten Kosten wie folgt (Beträge in Euro):

Jahr verrechneter %-Satz umzulegende Kosten ganz Kärnten Kosten Klagenfurt

2015 19,9720 75.703.042,44 15.119.419,58

2016 19,9720 72.545.525,64 14.488.800,00

2017 20,2998 81.752.374,55 16.731.720,70

2018 20,3912 85.512.708,81 17.437.034,13

Anmerkung: Rundungsdifferenzen (verkürzte Nachkommadarstellung); zur Differenz im Jahr 2017 vgl. Nachverrechnung.

Das Kontrollamt stellte fest, dass der Landeshauptstadt im Jahr 2017 ein Betrag von € 136.165,79

nachverrechnet wurde. Ohne diese Nachverrechnung betrugen die Kosten für 2017 € 16.595.554,91. Der

Grund für diese Nachverrechnung lag darin, dass bei der Vorschreibung für das Jahr 2016 – wie in obiger

Darstellung ersichtlich – irrtümlicherweise der Aufteilungsschlüssel aus dem Jahr 2015 (19,972 %)

herangezogen wurde. Der Mittelwert der Prozentanteile für 2016 (17,5251 % Bevölkerungszahl und

22,7943 % wirtschaftliche Leistungsfähigkeit) beträgt richtigerweise 20,1597 %. Die Nachverrechnung

ergab sich somit aus der Differenz zwischen den 19,9720 % und den 20,1597 %.

Laut Auskunft der zuständigen Abteilung des Amtes der Kärntner Landesregierung habe sich dies aus

einem Programmierungsfehler ergeben und wurde vom Internen Kontrollsystem erkannt, konnte aber erst

im Folgejahr richtig gestellt werden.

5.4. Verrechnungsmethodik

Die Verrechnung erfolgt gemäß § 68 K-KAO ab Jahresmitte bis Jahresende in sechs monatlichen

Teilbeträgen durch Einbehalt von den Ertragsanteilen (Erfassung im Rechnungsabschluss der

Landeshauptstadt auf VASt 1.5600.751001).

Zur besseren Nachvollziehbarkeit werden die Gesamtkosten, welche an die Kärntner Gemeinden

verrechnet wurden, nachstehend dargestellt und erörtert. Unter Pkt. 6.1 wird der gemäß dem

Verrechnungsschlüssel auf die Landeshauptstadt entfallende Betrag dargestellt. Nachstehende Beträge in

Euro:

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 16Gesamt 2015 2016 2017 2018

1a. "Gemeindeumlagedarlehen" (Tilgung, Zinsen) 55.028.797,07 51.614.390,73 60.603.057,06 64.238.847,31

1b. Zwischenfinanzierung und Gebühren 796.220,62 -400.918,56 -9.214,62 0,00

2. Sonstige öffentliche Krankenanstalten 18.076.633,49 19.636.584,20 19.349.417,31 19.273.861,50

3. Schulen und Studien 1.801.391,27 1.695.469,28 1.809.114,80 2.000.000,00

Umlage auf Kärntner Gemeinden 75.703.042,45 72.545.525,65 81.752.374,55 85.512.708,81

Anmerkung: bei den Beträgen zum Jahre 2018 handelt es sich um die voraussichtlichen Zahlen für 2018 laut Mitteilung des Amtes der

Kärntner Landesregierung vom 23. Juli 2018.

5.4.1. KABEG

1a. „Gemeindeumlagedarlehen“:

Vgl. dazu die Ausführungen unter Pkt. 3., Abbildung 3 über die seit 2001 erfolgte Umstellung der

Krankenanstaltenfinanzierung für den auf die Gemeinden entfallenden 30 %-Anteil am KABEG-

Betriebsabgang auf Fremdmittel.

Nachstehend wird der Bezug zwischen Nettogebarungsabgang laut Voranschlag, Obergrenze der

Verrechnung und „Ersparnis“ durch diese Verrechnungsform dargestellt (Beträge in Euro):

2015 2016 2017 2018

A. VA-NGA 246.598.000,00 241.189.800,00 245.772.400,00 254.370.000,00

B. abzgl. Tilgung Investitionsdarlehen -30.753.200,00 -30.753.200,00 -33.769.066,67 -34.528.000,00

C. VA-NGA nach Tilgung 215.844.800,00 210.436.600,00 212.003.333,33 219.842.000,00

D. 30 % Gemeinden 64.753.440,00 63.130.980,00 63.601.000,00 65.952.600,00

E. Verrechnung Darlehen u. Nebenkosten 55.825.017,69 51.213.472,17 60.593.842,44 64.238.847,31

F. (Vorläufige) Entlastung durch Darlehen 8.928.422,31 11.917.507,83 3.007.157,56 1.713.752,69

A. VA-NGA

Der veranschlagte Nettogebarungsabgang der KABEG wird vom Kärntner Landtag beschlossen (vgl. dazu

Pkt. 2.1., Pkt. 3., Abbildung 1). Es wird darauf hingewiesen, dass es sich bei dem vom § 68 K-KAO

herangezogenen Nettogebarungsabgang (im Bericht als VA-NGA dargestellt) um einen kalkulierten Wert

bzw. um eine kamerale Plangröße handelt.

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 17Die endgültigen Nettogebarungsabgänge waren in den letzten Jahren laut publizierter KABEG-

Geschäftsberichte jeweils niedriger als die veranschlagten (Beträge in Mio Euro):

Tabelle in Euro 2015 2016 2017

VA-NGA 246,60 241,19 245,77

Endgültiger NGA 234,91 236,16 241,35

Unterschied -11,69 -5,03 -4,42

Die gesetzliche Regelung sieht bis dato jedoch keine Anpassung der Verrechnungsobergrenze (30 % des

Nettogebarungsabganges nach Abzug der Tilgungen für Investitionsdarlehen) an den endgültigen

Nettogebarungsabgang vor.

B. Tilgung Investitionsdarlehen

Die Tilgung der Investitionsdarlehen ist laut gesetzlicher Vorgabe (vgl. Pkt. 2.1., Pkt. 3., Abbildung 2) von

dem vom Landtag beschlossenen VA-NGA in Abzug zu bringen und vermindert somit die Basis für das 30 %

Gemeindeumlagedarlehen sowie die Verrechnungsobergrenze zu Gunsten der Gemeinden.

C. Nettogebarungsabgang nach Tilgung Investitionsdarlehen

Dieser bildet die Basis für die Aufnahme des jährlichen Gemeindeumlagedarlehens durch die KABEG.

D. 30 %-Anteil Gemeinden

Dieser Wert ist die Basis für die „Gemeindeumlagedarlehen“. Die von den Gemeinden zu

übernehmenden Kosten, die vor allem die Annuitäten für die „Gemeindeumlagedarlehen“ seit 2001

betreffen, dürfen diesen Betrag nicht übersteigen (vgl. Pkt. 2.1.).

E. Verrechnung Darlehen bzw. Anleihen und Nebenkosten

Darunter sind die weiterverrechneten Darlehensannuitäten für die seit dem Jahr 2001 von der KABEG

aufgenommenen „Gemeindeumlagedarlehen“ sowie Nebenkosten (Gebühren) und Kosten der

Zwischenfinanzierung zu verstehen (vgl. dazu auch Pkt. 3.).

Betreffend die den Gemeinden verrechneten „Gemeindeumlagedarlehen“ stellte das Kontrollamt in den

Jahren 2015 – 2018 Unterschiede bei den Darlehensannuitäten fest. Der im Jahr 2016 vergleichsweise

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 18niedrigere Wert ergab sich rechnerisch u.a. durch einen niedrigeren KABEG-Nettogebarungsabgang sowie

aus der Gutschrift von Agio und Stückzinsen (insgesamt rd. 4,7 Mio Euro). Auf die (vorläufige) Entlastung

gegenüber dem ursprünglichen System der Direktverrechnung wirken sich auch endfällige Darlehen bzw.

Anleihen aus. Diese bedeuten tilgungsfreie Jahre und bei der Gesamtannuität einen höheren Zinsanteil.

Im Jahr 2018 erfolgte ein Anstieg der an die Gemeinden verrechneten Kosten vor allem infolge höherer

Tilgungen auf Grund der kurzfristigen Laufzeit eines im Jahr 2017 aufgenommenen Darlehens. Eine

geringere Zahlung (gegenüber der Direktverrechnung) für die Gemeinden bei der Umlage der Darlehen

und Anleihen bedeutet auf der anderen Seite einen größeren Anstieg der Verbindlichkeiten aus den sog.

„Gemeindeumlagedarlehen“. Es handelt sich damit mehr um eine scheinbare, vorläufige Entlastung, denn

im Zeitraum 2001 - 2018 haben sich Verbindlichkeiten aus dem Verrechnungskreis

„Gemeindeumlagedarlehen“ von insgesamt mehr als einer halben Milliarde Euro angehäuft. Vgl. dazu die

nachstehenden Ausführungen unter Pkt. F.

F. Aushaftende Gemeindeumlagedarlehen

Die Darstellung bezieht sich auf eine mit dem Jahr 2001 erfolgte Änderung des Verrechnungssystems (vgl.

Pkt. 2.1., Pkt. 3., Abbildung 3). Während vor dieser Regelung der auf die Gemeinden entfallende, vom

Landtag beschlossene VA-NGA der KABEG (nach Abzug der Tilgung Investitionsdarlehen) direkt verrechnet

wurde, werden seither zuerst Fremdmittel aufgenommen und in den Folgejahren die Finanzierungskosten

(Zinsen, Gebühren) sowie die Tilgungen an die Gemeinden weiterverrechnet. Jedes Jahr erfolgt eine

weitere Fremdfinanzierung des die Gemeinden betreffenden NGA-Anteiles. Aus diesem

Verrechnungsmodus ergab sich, wie unter Pkt. F. dargestellt, eine vorläufige Entlastung für die Kärntner

Gemeinden.

In nachstehender Tabelle ist dargestellt, dass sich seit 2001 auch die Verbindlichkeiten des

Verrechnungskreises „Gemeindeumlagedarlehen“ kontinuierlich erhöht haben und zum 31.12.2017 der

Außenstand rd. 536 Mio Euro betrug.

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 19Es handelt sich dabei um eine zeitliche Verlagerung der Gemeindeumlage nach hinten. Die Entwicklung

der Verbindlichkeiten aus Gemeindeumlagedarlehen vom Beginn der Fremdfinanzierungsregelung im

Jahre 2001 bis zum 31.12.2017 ist nachfolgend dargestellt:

Restkapital aushaftend

600,0

500,0

400,0

in Mio Euro

300,0

200,0

100,0

0,0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Quelle: Stadtgemeinde Völkermarkt, Finanzverwaltung

Das Kontrollamt hält dazu fest, dass die jährlichen Belastungsverringerungen gegenüber der direkten

Abgangsdeckung umgekehrt zu einem Mehr an Verbindlichkeiten aus Gemeindeumlagedarlehen führten.

Wenngleich die Fremdfinanzierung über die KABEG erfolgt, betrifft die Aussage laut obiger Darstellung

nicht direkt die KABEG sondern den Verrechnungskreis zwischen dem Land Kärnten und den Kärntner

Gemeinden nach Maßgabe des § 68 Abs 1 K-KAO.

Weiters wird festgehalten, dass ein Abbau dieser Verbindlichkeiten - wie aus obiger Darstellung

hervorgeht - nicht erfolgte. Es ist derzeit nicht absehbar, wie lange dieses System mit einem weiteren

Verbindlichkeitenaufbau fortgeführt werden wird, vor allem im Hinblick auf die 30 %

Verrechenbarkeitsobergrenze. Bei einer Änderung des Systems auf den ursprünglichen Modus müssten

neben der laufenden Verrechnung zusätzlich auch die angehäuften Verbindlichkeiten abgebaut werden.

Ein Beibehalten des gegenwärtigen Systems bedeutet wiederum einen Anstieg an Verbindlichkeiten

bezogen auf den Verrechnungskreis „Gemeindeumlagedarlehen“ (welcher wie unter Pkt. 3. beschrieben

auch Anleihen umfasst).

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 20Das Kontrollamt empfiehlt, darauf hinzuwirken, dass die gegenständliche gesetzliche Regelung der

Verrechnung über eine Fremdfinanzierung evaluiert und auf eine für die Kärntner Gemeinden und damit

auch für die Landeshauptstadt bestmögliche Basis gestellt wird, ohne dass dabei Zusatzkosten (Zinsen,

Gebühren etc.) entstehen.

1b. Zwischenfinanzierung und Gebühren

Hinsichtlich der im Jahre 2015 den Gemeinden verrechneten Kosten in Höhe von rd. € 796.000,-- ergab

sich bei der Abrechnung im Jahr 2016 laut Unterlagen des Amtes der Kärntner Landesregierung eine

Gutschrift iHv rd. € 401.000,-- sowie eine weitere Gutschrift in Höhe von rd. € 9.200,-- im Jahr 2017. Der

Rest betraf vor allem Kosten im Zusammenhang mit der Begebung von Anleihen.

5.4.2. Sonstige öffentliche Krankenanstalten

Vgl. dazu Pkt. 2.2. Zur Darstellung der Plausibilität der verrechneten Zahlen wurde dem Kontrollamt vom

Amt der Kärntner Landesregierung für die jeweiligen Jahre eine Unterlage mit einer Listung der

Betriebsabgänge der fünf öffentlichen konfessionellen Krankenanstalten zur Verfügung gestellt, aus der

die Verrechnung mit dem Vorschuss ersichtlich war. Nähere Details zu den Betriebsabgängen liegen dem

Kontrollamt nicht vor.

5.4.3. Medizinische Schulen und medizinisch-technische Fachhochschullehrgänge

Vgl. dazu Pkt 2.3.

6. Bedeutung und Anteil für die Landeshauptstadt

6.1. Rechnungsabschluss

Umlage auf Klagenfurt 2015 2016 2017 2018

(€) (€) (€) (€)

1a. "Gemeindeumlagedarlehen" (Tilgung, Zinsen) 10.990.357,13 10.308.431,54 12.302.287,26 13.099.046,78

1b. Zwischenfinanzierung und Gebühren 159.021,27 -80.071,49 -1.869,04 0,00

2. Sonstige öffentliche Krankenanstalten 3.610.267,14 3.921.820,66 3.927.890,31 3.930.164,13

3. Schulen und Studien 359.774,04 338.619,29 367.246,37 407.823,22

4. Korrektur Aufteilungsschlüssel 2016 0,00 0,00 136.165,79 0,00

Betrag laut Rechnungsabschluss 15.119.419,59 14.488.800,00 16.731.720,69 17.437.034,13

Anmerkung: bei den Beträgen zum Jahre 2018 handelt es sich um die voraussichtlichen Zahlen für den Rechnungsabschluss 2018 laut

Mitteilung des Amtes der Kärntner Landesregierung vom 11. Juli 2018.

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 21Die Erfassung der Umlage im Rechnungsabschluss der Landeshauptstadt erfolgt am TA 5600

(VASt 1.5600.751001).

Die Schwankungen bei der verrechneten Umlage sind vor allem auf die unterschiedlichen

Darlehensannuitäten der KABEG zurückzuführen. Zu den Gründen hiefür vgl. die Ausführungen zu

Pkt. 5.4.1. KABEG – 1a „Gemeindeumlagedarlehen“ - E.

2. Sonstige öffentliche Krankenanstalten

Vgl. dazu Pkt. 2.2. sowie Pkt. 5.4.2.

3. Medizinische Schulen und medizinisch-technische Fachhochschullehrgänge

Vgl. dazu Pkt. 2.3.

4. Korrektur Aufteilungsschlüssel 2016

Vgl. dazu die Ausführungen unter Pkt. 5.3.

6.2. Vergleich Voranschlag und Rechnungsabschluss

Beim Vergleich der Voranschlagsdaten mit dem jeweiligen Rechnungsabschluss der Landeshauptstadt

(TA 5600) ergaben sich nachstehende Abweichungen (Werte in Euro, gerundet auf 100, betreffend RA

2018 voraussichtliche Werte laut Angaben Amt der Kärntner Landesregierung):

VA RA Abweichung

Krankenanstaltenumlage 2015 15.585.900 15.119.400 -466.500

Krankenanstaltenumlage 2016 16.360.000 14.488.800 -1.871.200

Krankenanstaltenumlage 2017 16.600.000 16.731.700 131.700

Krankenanstaltenumlage 2018 17.500.000 17.437.000 -63.000

Aus der Listung ist ersichtlich, dass es vor allem im Jahr 2016 eine deutliche Unterschreitung gegenüber

den Voranschlagszahlen gegeben hat. Die gewählten Ansätze basieren auf von der Abteilung Finanzen

beim Amt der Kärntner Landesregierung eingeholten Informationen über die voraussichtliche

Entwicklung. Betreffend das Jahr 2016 wurden für den letzten Informationsstand – der für den

Voranschlag herangezogen wurde - vorläufige Daten vom 5. November 2015 sowie ein kalkulierter

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 22Zuschlag aus kaufmännischer Vorsicht herangezogen. Die Voranschlagsfeststellung erfolgte am

16. Dezember 2016, sodass eine spätere Anpassung nicht mehr möglich war.

6.3. Abgerechnete Jahre

Das Amt der Kärntner Landesregierung erledigte die Abrechnung an die Landeshauptstadt im Jahre 2014

mittels Bescheid (und Übermittlung ergänzender Unterlagen).

In den Jahren 2015 - 2017 erfolgte die Abrechnung mit einem per E-Mail übermittelten amtssignierten

Informationsschreiben (ohne Bescheidcharakter) inkl. Beilagen (Übersicht der Kosten für die Gemeinden

insgesamt und einem Mitteilungsblatt über den Kostenanteil für die jeweilige Gemeinde).

Hinsichtlich der Jahre 2015 - 2017 wurden vom Kontrollamt ergänzende Unterlagen beim Amt der

Kärntner Landesregierung angefordert. Diese bezogen sich u.a. auf die Verrechnung der

„Gemeindeumlagedarlehen“, Tilgungspläne, Aufteilung der Kosten betreffend die sonstigen

Krankenanstalten und Abrechnung mit Vorschüssen, Details zu Zwischenfinanzierungskosten sowie

Details über die Aufteilung der Kosten unter den Gemeinden (Prozentsätze wirtschaftliche

Leistungsfähigkeit, etc.).

6.4. Laufendes Jahr 2018

Die Vorschreibung 2018 (Abrechnung) wurde im Juli 2018 via E-Mail mit einem amtssignierten Schreiben

des Amtes der Kärntner Landesregierung vom 11. Juli 2018, Zl 05-K-ALL-21/21-2018, an die Kärntner

Gemeinden versendet. Im Vergleich zu den Vorjahren enthielt die Beilage eine verkürzte Darstellung. Auf

Nachfrage des Kontrollamtes wurde im Zuge der Prüfungshandlungen eine umfangreichere Darstellung in

elektronischer Form (Excel) übermittelt, mit Details über die Kosten der „Gemeindeumlagedarlehen“,

Aufteilung auf die sonstigen Krankenanstalten, Aufteilung nach wirtschaftlicher Leistungsfähigkeit, etc.

In § 68 K-KAO sind keine näheren Anforderungen über Abrechnungen an die Gemeinden geregelt. Das

Kontrollamt stellte fest, dass es jährliche Abrechnungsschreiben gab. Eine Jahresendabrechnung wurde

nicht übermittelt. Auch der vom Kärntner Landtag beschlossene VA-NGA für die Ermittlung der

Verrechenbarkeitsobergrenze wird nicht an den (Rechnungsabschluss-) Nettogebarungsabgang laut

KABEG-Geschäftsbericht angepasst.

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 23Das Kontrollamt empfiehlt von Seiten der Landeshauptstadt darauf hinzuwirken, eine Regelung über die

Vorlage einer Endabrechnung zu den vorgeschriebenen Beträgen für jedes Kalenderjahr vorzusehen.

Empfohlen wird auch eine Anpassung auf Basis des endgültigen NGA der KABEG. Weiters sollten

Mindesterfordernisse über Unterlagen für eine Plausibilitätsprüfung der Kosten und Nachvollziehbarkeit

der Entwicklung einheitlich festgelegt werden.

7. Zusammenfassende Feststellungen und Empfehlungen

Beim Beitrag zur Betriebsabgangsdeckung öffentlicher Krankenanstalten (Krankenanstaltenumlage)

handelt es sich um eine betragsmäßig bedeutende, durch Landesgesetz geregelte und von den

Gemeinden nicht steuerbare Transferzahlung der Landeshauptstadt bzw. der Kärntner Gemeinden an das

Land Kärnten.

7.1. Wesentliche Feststellungen

Für die Landeshauptstadt ergaben sich im Prüfungszeitraum 2015 bis 2018 jährlich Kosten zwischen

14,5 und 17,4 Mio Euro, die durch Abzug von den Ertragsanteilen verrechnet wurden (vgl. Pkt. 6.1.).

Rd. 71 – 75 % dieser Budgetbelastungen betrafen den verrechneten Anteil der Betriebsabgänge der

Krankenhäuser des Landes (KABEG). Der kleinere Teil der im Betrachtungszeitraum an die Gemeinden

verrechneten Umlage betraf die Betriebsabgänge der sonstigen öffentlichen Krankenanstalten (rd. 22,5 –

27 %) sowie den Beitrag für die medizinischen Schulen und medizinisch-technischen

Fachhochschullehrgänge (rd. 2,2 – 2,4 %).

System der Verrechnung der Betriebsabgänge der KABEG

Ausgangspunkt dieser Verrechnung ist der vom Kärntner Landtag beschlossene Nettogebarungsabgang

abzüglich Tilgungen für Investitionsdarlehen. Von dem so ermittelten Betrag entfallen 30 % auf die

Kärntner Gemeinden. Seit 2001 werden anstelle einer direkten Verrechnung 30 % des

Nettogebarungsabganges fremdfinanziert und die Kosten der Fremdfinanzierung (Darlehen und Anleihen)

des auf die Gemeinden entfallenden Anteils am Nettogebarungsabgang weiterverrechnet (Tilgung,

Zinsen, Nebenkosten); vgl. Pkt. 2.1. und 3.

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 24In diesem Zeitraum haben sich die Verbindlichkeiten aus dem Verrechnungskreis

„Gemeindeumlagedarlehen“ (Darlehen und Anleihen) kontinuierlich auf mittlerweile rd. 536 Mio Euro

(Stand 31.12.2017) erhöht. Dabei handelt es sich um eine zeitliche Ausgabenverlagerung nach hinten

(vgl. Pkt. 5.4.1. KABEG 1a. „Gemeindeumlagedarlehen“ – F).

Das Kontrollamt hält dazu fest, dass jährliche Belastungsverringerungen (bei Fremdfinanzierung anstelle

direkter Abgangsdeckung) umgekehrt zu einem Mehr an aushaftenden Verbindlichkeiten aus den

Gemeindeumlagedarlehen führen. Wenngleich die Fremdfinanzierung über die KABEG erfolgt, betrifft die

Aussage laut obiger Darstellung nicht direkt die KABEG sondern den Verrechnungskreis zwischen dem

Land Kärnten und den Kärntner Gemeinden nach Maßgabe des § 68 Abs 1 K-KAO.

Es ist derzeit nicht absehbar, wie lange dieses System mit einem weiteren Verbindlichkeitenaufbau

fortgeführt werden wird, vor allem im Hinblick auf die Verrechenbarkeitsobergrenze von 30 % (vgl. Pkt.

5.4.1. KABEG - 1a. „Gemeindeumlagedarlehen“ – F).

Verrechnete Umlagen im Berichtszeitraum

Die Schwankungen (vgl. Tabelle Pkt. 5.4.) resultierten vor allem aus Unterschieden hinsichtlich der

verrechneten Darlehensannuitäten bei den „Gemeindeumlagedarlehen“. Der im Jahr 2016

vergleichsweise niedrige Wert ergab sich u.a. durch einen niedrigeren KABEG - Nettogebarungsabgang

sowie durch Gutschriften von Agio und Stückzinsen. Im Jahr 2018 erfolgte ein Anstieg der Kosten der

Gemeindeumlagedarlehen vor allem infolge höherer Tilgungen auf Grund der kurzfristigen Laufzeit eines

im Jahr 2017 aufgenommenen Darlehens (vgl. Pkt. 5.4.1. KABEG - 1a. „Gemeindeumlagedarlehen“ – E).

Beim Vergleich des Voranschlages mit dem Rechnungsabschluss der Landeshauptstadt im Jahr 2016 war

eine größere Unterschreitung in Höhe von rd. 1,87 Mio Euro zu erkennen. Die gewählten Ansätze

basierten auf bei der zuständigen Abteilung des Amtes der Kärntner Landesregierung eingeholten

(vorläufigen) Informationen über die voraussichtliche Entwicklung. Für den Voranschlag 2016 wurden

vorläufige Daten vom 5. November 2015 sowie ein kalkulierter Zuschlag aus kaufmännischer Vorsicht

herangezogen. Die Voranschlagsfeststellung erfolgte am 16. Dezember 2015, sodass eine spätere

Anpassung nicht mehr möglich war (vgl. Pkt. 6.2.).

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 25Im Betrachtungszeitraum 2015 - 2018 wurden vom Amt der Kärntner Landesregierung jährlich (ca. zur

Jahresmitte, z.B. im Juli 2017 für das Jahr 2017) amtssignierte Informationsschreiben inkl. Beilagen

betreffend die Abrechnung der Krankenanstaltenumlage versendet.

Eine Jahresendabrechnung ist nicht vorgesehen. Der für die Berechnung der 30 %

Verrechenbarkeitsobergrenze herangezogene Nettogebarungsabgang basiert auf Voranschlagswerten

und wird nicht an den endgültigen Nettogebarungsabgang angepasst (vgl. Pkt. 6.4.).

Magistratsinterner Ablauf und IKS

Vom Amt der Kärntner Landesregierung wurden amtssignierte Informationsschreiben zur jährlichen

Abrechnung im Betrachtungszeitraum 2015 – 2017 an die Magistratsdirektion der Landeshauptstadt per

E-Mail übermittelt und von dieser an die Abteilung Finanzen (2015 – 2017) sowie Abteilung

Rechnungswesen (2016, 2017) weitergeleitet. Bei der Abteilung Gesundheit als anordungsbefugte Stelle

lagen diese Unterlagen im Betrachtungszeitraum 2015 – 2017 nicht vor. (Vgl. Pkt. 4.).

Die Abrechnung der Krankenanstaltenumlage war von keinem Monitoring eines magistratsinternen

Kontrollsystems erfasst, wie beispielsweise Plaubsibilitätskontrollen der verrechneten Beträge, Abklärung

von Details zur Verrechnung (z.B. Nachverrechnungen) sowie Nachvollziehen der betragsmäßigen

Entwicklung der verrechneten Umlage. Eine konkrete, ausdrückliche Zuständigkeit dafür ist in der

Geschäftseinteilung des Magistrates der Landeshauptstadt nicht festgeschrieben (vgl. Pkt. 4.).

7.2. Empfehlungen des Kontrollamtes

Auf Grund des budgetären Gewichtes der gegenständlichen Umlage (2018 rd. 17,4 Mio Euro) wird

empfohlen, im Sinne eines internen Kontrollsystems im Magistrat der Landeshauptstadt eine Stelle

zuständig zu machen, welche die jährliche Abrechnung der Krankenanstaltenumlage auf Plausibilität hin

prüft und den Entscheidungsträgern über deren Entwicklung berichtet. Diese Stelle sollte für den

gesamten Bereich der Ertragsanteile bzw. Umlagen zuständig und anordnungsbefugt sein und die

Aufgabenstellung bei der nunmehr zuständigen Abteilung in der Geschäftseinteilung des Magistrates

explizit festgehalten werden (vgl. Pkt.4.).

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 26Weiters wird empfohlen, von Seiten der Landeshauptstadt beim Land Kärnten darauf hinzuwirken, dass

- die gegenständliche gesetzliche Regelung der Verrechnung des Gemeindeanteils der Kosten der

Landeskrankenanstalten über eine Fremdfinanzierung evaluiert und auf eine für die Kärntner

Gemeinden und damit auch für die Landeshauptstadt bestmögliche Basis gestellt wird, ohne dass

dabei Zusatzkosten (Zinsen, Gebühren etc.) entstehen (vgl. Pkt. 5.4.1. KABEG – 1a.

„Gemeindeumlagedarlehen“ – F).

- eine Regelung über die Vorlage einer Endabrechnung zu den vorgeschriebenen Beträgen auf Basis des

tatsächlich eingetretenen Nettogebarungsabganges aufgenommen und eine einheitliche Regelung

der Mindesterfordernisse über Unterlagen für eine Plausibilitätsprüfung der Kosten und

Nachvollziehbarkeit der Entwicklung festgelegt wird (vgl. Pkt. 6.4).

8. Ausblick

Aus der Sicht des Kontrollamtes stellt es eine absolute Notwendigkeit dar, im Sinne eines integrierten IKS

(vgl. u.a. Bericht des Kontrollamtes vom November 2017) eine zuständige Stelle im Magistrat zu

bestimmen, die für eine durchgängige Nachvollziehbarkeit und Plausibilität der jährlich zu leistenden

Transferzahlungen zu sorgen hat.

Was die Art und die Form der – dem „Zahler Landeshauptstadt“ – vorzulegenden Abrechnung anbelangt,

bedarf es noch einer näheren, klaren Festlegung (Definition) zwischen den jeweiligen

Entscheidungsträgern von Landeshauptstadt und Land Kärnten. Eine jährliche Endabrechnung mit den

beizulegenden Unterlagen bildet einerseits die Grundlage zur Herstellung von Klarheit,

Nachvollziehbarkeit und Transparenz über die prüfungsgegenständlichen Budgetbelastungen.

Andererseits sollte ein hausinternes IKS dazu beitragen, wachsende Transferleistungen zu überschauen,

und die Entscheidungsträger zu informieren, damit die hausinternen Bemühungen zur

Haushaltskonsolidierung nicht durch stetig wachsende Transferleistungen nach Außen zusätzlich

konterkariert werden.

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 27Nur so kann es gelingen, einerseits eine budgetäre Planbarkeit im Sinne der angestrebten, langfristigen

Haushaltskonsolidierung zu erzielen und andererseits auch eine Gewähr für einen

verursachungsgerechten Beitrag der Landeshauptstadt zur Finanzierung der Landeskrankenanstalten zu

erreichen.

Der Bericht wurde mit den Fachabteilungen besprochen und von diesen zur Kenntnis genommen.

Der Prüfer: Der Kontrollamtsdirektor:

_____________________________________________________________________________________________________________________

KONTROLLAMT

Krankenanstaltenumlage 28Sie können auch lesen