Lage der Bauwirtschaft - Erwartungen für die Baukonjunktur nach der Krise VHV Digitaler Bautag - Ihre VHV Bauexperten

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Lage der Bauwirtschaft Erwartungen für die Baukonjunktur nach der Krise VHV Digitaler Bautag 18.02.2021 Rechtsanwalt Michael Halstenberg, Ministerialdirektor a. D. 1

Lage der Bauwirtschaft

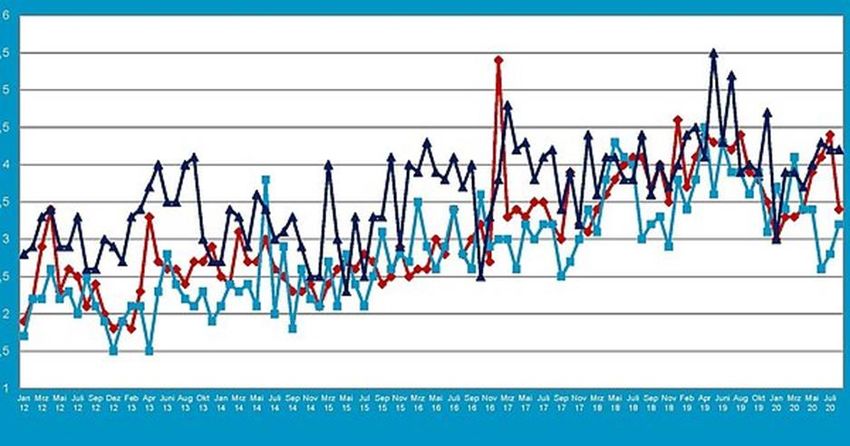

Prognosen sind immer

schwierig, besonders

wenn sie die Zukunft

betreffen.

Niels Bohr

2 18.02.2021

Lage der Bauwirtschaft

BAK + BIng

Pressemeldung

06.07.2020

Coronakrise trifft

ZDB- Pressemeldung Architekten und HDB- Pressemeldung

Ingenieure bislang

25.09.2020: weniger hart als 25.09.2020

Baukonjunktur: Deutlicher befürchtet. Nachfrage nach Bau-

Auftragsrückgang im leistung leicht rückläufig.

Wirtschaftsbau. Produktion fast auf hohem

Die neuesten Daten zur Vorjahresniveau.

Entwicklung des Auftrags- Umsatzprognose für das

eingangs am Bau sind alles Gesamtjahr auf + 3,5 %

andere als erfreulich. angehoben.

3 18.02.2021

Bauwirtschaft Planer Auftraggeber Wirtschaftsbau

- Bauindustrie - Architekten - Öffentliche Hand Öffentlicher Bau

- Baugewerbe - Ingenieure - Private Wohnungsbau

Statistische Grundlagen Öffentliche Hand Wirtschaftsbau

- Bauhauptgewerbe - Bund - Büroimmobilien

- Ausbaugewerbe - Länder - Hotels

- Größe der erfassten Betriebe - Kommunen - Produktion

- Sonstige - Logistik

Bezugszeitpunkte Private - Neubau

- Institutionelle - Bestands-

Anleger maßnahmen

- Wohnungswirt- (Hochbau)

schaft * Ausbau

- Private Haushalte * Sanierung

4 18.02.2021

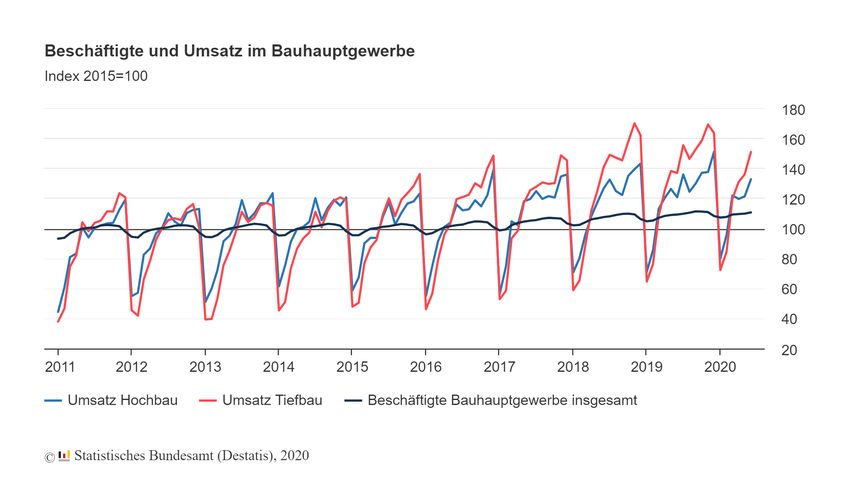

STATUS QUO 5 18.02.2021

Lage der Bauwirtschaft

Betriebe Tätige Entgelte Geleistete Gesamt- Baugewerbli-

Anzahl Anzahl Tsd. EUR Arbeitsstunden umsatz cher Umsatz

Tsd. Std. Tsd. EUR Tsd. EUR

2020 Januar 9183 499005 1543082 39883 4834883 4778403

Februar 9169 499477 1441113 41026 5778282 5710043

März 9163 504951 1568761 51196 7725103 7632526

April 9144 505546 1738278 53987 7847674 7762704

Mai 9135 506086 1663717 51697 8049853 7960705

Juni 9126 508753 1767859 54652 8875634 8777828

Juli 9117 510030 1834405 57807 8835826 8732701

Oktober 9.086 511.384 1.777.102 57.368 9.267.975 9.163.000

Bislang keine gravierendere Beeinträchtigungen

6 18.02.2021

7 18.02.2021

8 18.02.2021

Lage der Bauwirtschaft

Umfragen der BAK und der BIngK (Teilnehmer: 5.550 Büros)

SPÜRT IHR BÜRO GEGENWÄRTIG NEGATIVE FOLGEN DER CORONA-PANDEMIE?

• April 2020 30% 51% 19%

• Juni 2020 21% 41% 38%

• November 2020 19% 40% 41%

ja, deutliche Auswirkungen

ja, leichte Auswirkungen

nein, keine Auswirkungen

• Betroffen vor allem die großen und die 1-Pers. Büros, sowie Innenarchitektur, abhängig von Auftraggeber-Struktur

• Die meistgenannten Probleme sind

– abgesagte / zurückgestellte Aufträge (37%),

– Auftragseingang (Neuabschlüsse)

– Verzögerungen im Genehmigungsprozess durch eine unterbesetzte öffentliche Verwaltung (36%) sowie

– Verzögerungen auf der Baustelle durch verzögerte Materiallieferungen (25%).

9 18.02.2021Lage der Bauwirtschaft BAK und BIngK Liquiditätsprobleme • 6% der Büroinhaber haben Liquiditätsproblemen • 11% der Büroinhaber rechnen mit Liquiditätsengpässen im ersten Halbjahr 2021 • 8% der Büroinhaber rechnen mit Liquiditätsengpässen im zweiten Halbjahr 2021 Gefährdung der Büros • 5% müssen die Selbständigkeit in den nächsten 12 Monaten voraussichtlich aufgeben • 25% Fortbestand des eigenen Büros trotz wirtschaftlicher Einbußen nicht gefährdet • 64% Keine relevanten negativen wirtschaftlichen Folgen der Pandemie 10 18.02.2021

Ergebnis 2020 11 18.02.2021

Lage der Bauwirtschaft

1 ZDB

Konjunkturprognose 2020

Corona-Pandemie führt im Jahresverlauf zu deutlichem Umsatzrückgang.

In einem optimistischen Szenario rechnen wir damit, dass die die Bauwirtschaft am Ende des Jahres denselben Umsatz wie

2019 erwirtschaftet hat, was real immer noch einen Rückgang von ca. 3 % bedeuten würde. Wenn es schlechter läuft, können

es auch nominal -2 % bzw. real -5 % werden.

2 HDB

Konjunkturprognose 2020

Der Bau hat die Herausforderungen durch die Corona-Krise gut gemeistert. Während die gesamtwirtschaftliche

Bruttowertschöpfung in den ersten drei Quartalen preisbereinigt um 5,8 Prozent zurückging, legte sie im Baugewerbe

real um 2 Prozent zu (nominal 3%).

3

BAK / BIngK

Die Zeichen für Architektur- und Ingenieurbüros stehen weiterhin nicht auf Entwarnung. Die Lage der Architektur- und

Ingenieurbüros hat sich seit dem Sommer zwar leicht verbessert, aber die erwartbaren Folgen negativer wirtschaftlicher

Effekte für das kommende Jahr deuten sich immer mehr an.

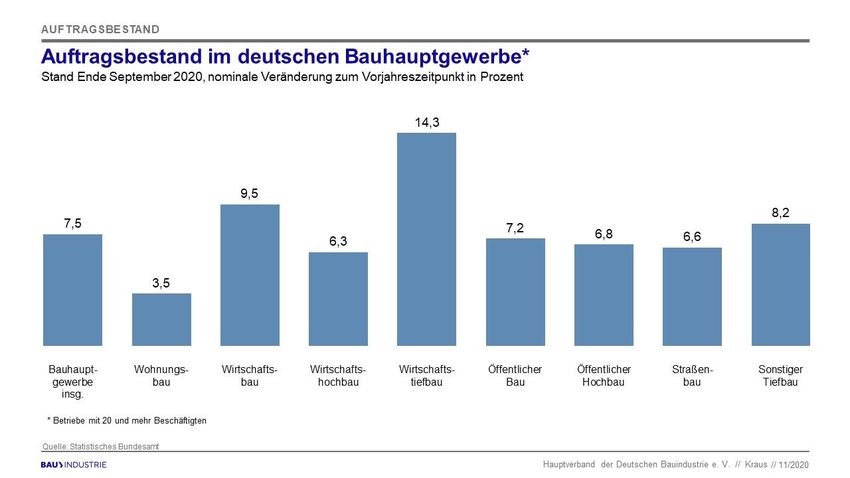

12 18.02.2021Auftragsbestand Anfang

2020: 52 Mrd. Euro

Juni 2020: Vergabe

von Großprojekten

13 18.02.202114 19.10.2020

Auftragsreichweite: 2019: 4 Monate 2020: 5 Monate 15

CHANCEN

& RISIKEN

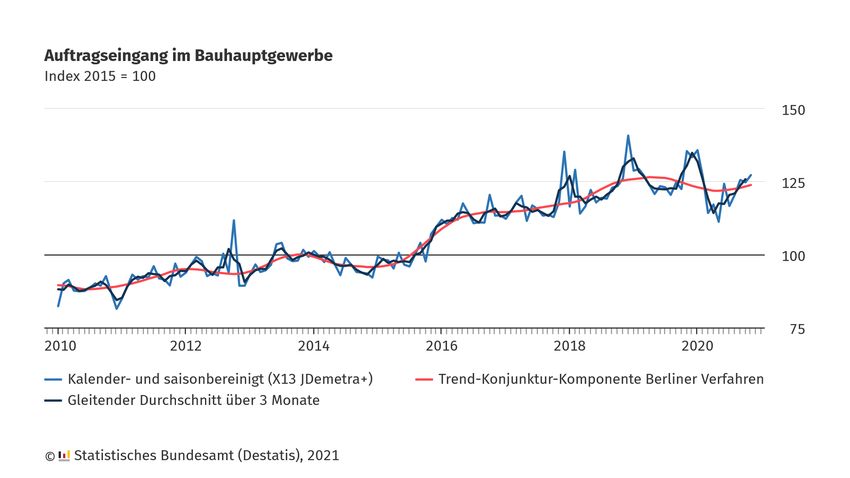

16 18.02.2021Lage der Bauwirtschaft Städte- und Wohnungsbau • Städtebauprogramme stabil (Finanzierung: Bund 75%; Länder 15%, Kommunen 10%) • Baugenehmigungen stabil (bis 9/2020 gegenüber 2019: Plus von 7,3%) • Auftragseingang stabil (bis 9/2020 gegenüber 2019: Plus von 5,7%) • Gebäudesanierung (Aufstockung der Programme, energetische Sanierung; Gebäudesanierungsprogramm 2,5 Mrd. EUR 2020/2021, aber Reduzierung soz. WB) • Baufertigstellungen WE 2020 plus 7.000 = 300.000 WE Weitere Aussichten • Bedarf an Wohnungen weiter vorhanden (Überhang Baugenehmigungen: 740.400) • Niedriges Zinsniveau „stabil“ • Neue Impulse durch das “Home-Office“ • Nachfrage hängt auch von der gesamtwirtschaftlichen Entwicklung ab • Investoren planen neu, Wohnungsbau wird davon profitieren • Impulse für den Stadtumbau (zeitverzögert) 17 18.02.2021

Die großen Branchen des Verarbeitenden Gewerbes und viele

Dienstleistungsbereiche erwarteten für das vergangene Jahr

einen Umsatzrückgang, der bis zu 15 Prozent erreichen könnte.

Dies wird sich auf die Investitionen 2021 negativ auswirken.

18 18.02.2021Lage der Bauwirtschaft Chancen − Bahnbau (2020: 6,6 Milliarden Euro = plus 5 Prozent mehr Mittel; 2021 Investitionszuschüsse über 7,3 Milliarden Euro − Wirtschaftstiefbau Risiken - Stillstand im (Fern-) Straßenbau (Autobahn GmbH)? • DEGES bleibt selbständig • BMVI: Finanzierung gesichert: Im Jahr 2023 sollen Investitionen in Höhe von 8,68 Milliarden Euro für deutsche Fernstraßen getätigt werden - Investitionen der Gebietskörperschaften (2020 Minus 2. Mrd. EUR)? - Rückgang des kommunalen Straßenbaus • Umsatzsteigerung bis 6/2020 ca. 10% aber • Es droht Orderrückgang - Rückgang bei Ausrüstungsinvestitionen • Auftragsvergabe Wirtschaftsbau im Mai: - 22% • Auftragsvergabe Wirtschaftsbau bis Juni 2020: - 4% - Rückgang im bisherigen Wachstumssegment „Reisen“ – Hotels (Übernachtungen seit 2010: plus 30%), Gaststätten, aber auch im Bereich Handel ( - Punktuelle Erhöhung: Logistikflächen für E-Commerce; Punkteller Rückgang: Mineralölindustrie - Preisniveau 19 18.02.2021

MITTELFRISTIGE

AUSSICHTEN

20 18.02.2021Lage der Bauwirtschaft

2021

▪ Konjunkturpaket Bund: 130 Mrd. EUR

➢ Umsatzsteuersenkung (kein Effekt zu erwarten)

➢ AfA Anhebung / Verlustvortrag Lock-Down 2021?

➢ Vergaberecht

➢ Stützungsmaßnahmen Kommunen:

❖ Ausbau von Kindergärten, Ganztagsschulen, Sportstätten

❖ Gewerbesteuern - Übernahme der Ausfälle durch Bund und Länder

❖ Aber auch: Nutzungsausfälle kommunaler Einrichtungen (Messen, Flughäfen)

❖ Investitionsstau Kommunen: rd. 150 Mrd. EUR

▪ Immobilieninvestments weiterhin attraktiv

▪ Allgemeine Einschätzungen (Wirtschaftsforschungsinstitute, Bundesregierung, Bundesbank):

BIP 2021 +3,2% bis + 5,1%

Mögliches Szenario für 2021: nominale Stagnation der baugewerblichen Umsätze auf dem Niveau 2020,

unter Berücksichtigung der Preise reales Minus von 2 Prozent.

21 18.02.2021Lage der Bauwirtschaft

Problemfall 2022?

• Befürchtungen eines weiteren Auftragsrückgangs (Abbau der Reichweite)

• Unsichere Finanzierungen (Kreditvergabe)

• Unsichere Entwicklung der Kaufkraft privater Haushalte

• Geringere finanzielle Leistungsfähigkeit der Kommunen und wichtiger kommunaler Unternehmen

• Dauerhafte Beeinträchtigung der Nachfrage in Bezug auf Büro- und Hotel-/Gastronomieimmobilien

• Zusätzlicher Druck auf Grund des erwarteten Rückgangs der Baunachfrage in den anderen EU-Staaten

Denkbares Ergebnis: allgemeiner Rückgang der Bautätigkeit und Verschlechterung der Preise

Allgemeine Einschätzungen (Wirtschaftsforschungsinstitute, Bundesregierung, Bundesbank):

BIP 2022 +2,5% bis + 4,5%

22 18.02.2021Fazit 23 18.02.2021

Lage der Bauwirtschaft • Wesentliche Beeinträchtigungen der Bauwirtschaft in 2021 nicht zu erwarten, allerdings werden in 2021 die Parameter für die weitere Lage erkennbar, wichtig sind insbesondere der Auftragseingang und die damit einhergehende Preisentwicklung. • Derzeit bestehen Befürchtungen eher in Bezug auf 2022, da es in diesem Zeitraum Auswirkungen des reduzierten Auftragseingangs geben könnte. • Es bleibt aber abzuwarten, inwieweit zusätzliche Impulse diese Entwicklung abfedern können. 24 18.02.2021

Danke für die Aufmerksamkeit! 25

Sie können auch lesen