LBBW Macro Research - Die LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

19.02.2020 Uwe Burkert, Chefvolkswirt und Leiter LBBW Research

Autor: Matthias Krieger, Senior Economist

LBBW Macro Research

China und die „Covid-19“-Epidemie: Update zur Konjunktur

Exkurs: Auswirkungen von Covid-19 auf globale Zulieferketten und BIP-Wachstum

Agenda

01 Einleitung und Fazit Seite 02

02 Chinas Wirtschaft leidet unter dem Virus Seite 05

03 Exkurs: Auswirkungen von Covid-19 auf globale Zulieferketten und BIP-Wachstum Seite 11

- Prognoserevisionen für andere Staaten und Weltwirtschaft

04 Disclaimer Seite 22

19.02.2020 China 2

Einleitung und Fazit Coronavirus dämpft Chinas Wirtschaft und bedroht internationale Lieferketten (1) • Die Coronavirus-Epidemie - korrekt nun „Covid-19“ - beunruhigt Finanzmärkte und Unternehmen. Die Stadt Wuhan in der Provinz Hubei steht mitsamt Umgebung – insgesamt rund 60 Mio. Einwohner – quasi unter Quarantäne. • Rund 160 Mio. Wanderarbeiter sitzen derzeit nach dem chinesischen Neujahrsfest, zu dem Chinesen traditionell ihre Familien besuchen, wegen Reisebeschränkungen in ihrer Heimatregion fest. Rückkehrer aus besonders betroffenen Regionen müssen zudem erst einmal 14 Tage in Quarantäne. Der daraus resultierende Arbeitskräfteausfall dämpft die Produktion in China und beeinträchtigt damit zunehmend auch internationale Lieferketten. • Die Region Hubei steht für ca. 8 % der chinesischen Autoindustrie. Betroffen sind aber auch andere wichtige Industriesekto- ren. U.a. sind der Maschinenbau, der Schiffsbau sowie die Elektronikindustrie vertreten. Bei längerer Dauer der Epidemie wären folglich Auswirkungen auch auf die globalen Wertschöpfungsketten (Global Value Chains, GVC) zu befürchten. • Wuhan ist zudem ein wichtiger Verkehrsknotenpunkt, an dem der Jangtse- und der Han-Fluss zusammenfließen. Die Stadt verfügt über den größten Binnenhafen Chinas, der auch von Seeschiffen angelaufen werden kann. Zudem liegt Wuhan an wichtigen Straßenverbindungen. • Auch wirtschaftlich besonders belastet ist natürlich das Ausbruchsland einer Epidemie, und hier insbesondere der private Konsum, wenn die Bewohner ihre Wohnungen nicht mehr verlassen und die Einkommen wegen ausfallender Löhne sinken. In China hat sich der Konsum zur wichtigsten Wachstumsstütze entwickelt. Der aus rein wirtschaftlicher Sicht Hauptleidtragende von Covid-19 ist also China selbst. Etwas gedämpft wird der Konsumausfall hier allerdings durch den Umstand, dass inzwi- schen über 20 % des Einzelhandels auf den Online-Handel entfallen und dieser nun in der „Covid-19-Krise“ boomt. • All dies trifft China allerdings zu einer Zeit, in der das Wachstum ohnehin zur Schwäche neigt. Der Handelsstreit mit höheren Zöllen auf chinesische US-Exporte belastet die Wirtschaft im Reich der Mitte ebenso wie strukturelle Probleme vor allem im Bereich der staatlichen Unternehmen, die z.T. einen exorbitanten Verschuldungsgrad aufweisen. 19.02.2020 China 3

Einleitung und Fazit Coronavirus dämpft Chinas Wirtschaft und bedroht internationale Lieferketten (2) • Von entscheidender Bedeutung ist nun, wie lange die Epidemie anhält und ob sie sich zur Pandemie ausweitet. Trotz einiger Fälle außerhalb Chinas mit Todesfolge scheint Covid-19 derzeit soweit im Griff zu sein, dass eine Pandemie, also ein um- fassender Ausbruch außerhalb des Herkunftslandes, eher unwahrscheinlich ist. Auch in China selbst könnte die Epidemie bald abklingen. Dies hat weniger mit den Maßnahmen der chinesischen Behörden als mit dem üblichen Verlaufsmuster eines typischen Influenza-Ausbruchs zu tun. Im Frühling, also bei steigenden Temperaturen und zunehmender Luftfeuchtigkeit, gehen die Ansteckungszahlen i.d.R. rasch zurück. Es gibt aber auch Ausnahmen. • Immerhin: Der US-Gesundheitsexperte Ian Lipkin, der die WHO bereits während der SARS-Epidemie beraten hat, geht laut NZZ derzeit davon aus, dass der Höhepunkt der Epidemie (Anstieg der Zahl der Neuinfizierten) Ende Februar erreicht sein wird und rechnet danach mit einem rasches Abklingen der Epidemie. • SARS kostete China ca. 1 %-Punkt BIP-Wachstum, die Weltwirtschaft 0,2 %-Punkte. Der IWF geht derzeit von Wachstums- verlusten bei der Weltwirtschaft von 0,1 - 0,2 %-Punkten aus. Im Falle einer Eskalation könnten vor allem die Schutzmaßnah- men aber auch zu höheren Wachstumsrückgängen führen. All dies trifft China zu einer Zeit, in der das Wachstum ohnehin zur Schwäche neigt. Der Handelsstreit belastet hier ebenso wie strukturelle Probleme z.B. im Bereich staatlicher Unternehmen. • In unserem Hauptszenario gehen wir von einem „saisonüblichen“ raschen Abklingen der Epidemie in China ab März/ April aus. Das chinesische BIP-Wachstum dürfte im 1. Quartal 2020 wegen Covid-19 rund 2 %-Punkte niedriger aus- fallen. In den Folgequartalen sollte es dann zu Nachholeffekten kommen. Im Gesamtjahr 2020 dürfte die Epidemie China dennoch etwa 0,5 %-Punkte Wachstum kosten. Wir revidieren unsere BIP-Prognose für China für 2020 daher von 5,7 % auf 5,2 %. Im u.E. eher unwahrscheinlichen Negativszenario einer Eskalation von Covid-19 bis weit ins Jahr 2020 könnte das BIP-Wachstum auch im Gesamtjahr um 2 %-Punkte auf dann 3,7 % fallen. • Die Epidemie belastet über Nachfrageausfälle in China, Produktionsausfälle ausländischer Unternehmen in China, ausfallen- de Zulieferungen an Unternehmen weltweit und fallende Touristenzahlen auch andere Länder und macht hier Prognoserevi- sionen beim BIP für 2020 erforderlich. Die für das Weltwirtschaftswachstum revidieren wir von 3,1 % auf 3,0 %. 19.02.2020 China 4

Agenda

01 Einleitung und Fazit Seite 02

02 Chinas Wirtschaft leidet unter dem Virus Seite 05

03 Exkurs: Auswirkungen von Covid-19 auf globale Zulieferketten und BIP-Wachstum Seite 11

- Prognoserevisionen für andere Staaten und Weltwirtschaft

04 Disclaimer Seite 22

19.02.2020 China 5

China: Exporte zuletzt wieder etwas erholt

Chinesische Ausfuhren

in % Y-Y auf CNY- und USD-Basis

• Chinas Exporte litten längere

30 30

Zeit unter der Eskalation des

Handelsstreits mit den USA.

• Im Zuge des „Phase-1-Deals“

20 20 zeigten sich die Ausfuhren nun

gerade wieder etwas erholt.

10 10

0 0

-10 -10

-20 -20

-30 -30

2018 2019 2020

China: Exporte (% Y-Y; CNY-Basis) China: Exporte (% Y-Y; USD-Basis)

Quelle: Refinitiv Datastream, LBBW Research

Quelle: Refinitiv, LBBW Research

19.02.2020 China 6China: „Covid-19“ - ein neues Corona-Virus grassiert

2019-nCoV / Covid-19: Epidemiologie

Neuer Corona-Virus: Bestätigte Fälle (jeweils kumuliert, weltweit, bei hoher Dunkelziffer)

90.000 1.800 • Der Ausbruch der „Covid-19-

Epidemie“ wirft nun aber einen

80.000 1.600 langen Schatten auf die chine-

sische Wirtschaft – und damit

70.000 1.400 auch auf die Weltwirtschaft.

• Die Infiziertenzahl und die Zahl

60.000 1.200

der Todesfälle übersteigt schon

50.000 1.000 jetzt diejenige während der

SARS-Epidemie 2003.

40.000 800 • Damals kostete die Epidemie

China 2003 rund 1 %-Punkt

30.000 600 BIP-Wachstum.

20.000 400 • Das BIP-Wachstum der Welt-

wirtschaft wurde 2003 um etwa

10.000 200 0,2 %-Punkte geschmälert.

0 0

21.01.2020 31.01.2020 10.02.2020 20.02.2020

Bestätigte Ansteckungen Todesfälle (linke Skala)

Quelle: https://de.wikipedia.org/wiki/Coronavirus-Epidemie_2019/2020.

19.02.2020 China 7China: Einige Fakten zur Coronavirus-Epidemie

Sachstand: 18.02.2020

• Schätzungsweise 72.500 Infizierte; ca. 1.870 Todesfälle; hohe Dunkelziffer

• Industriestadt Wuhan samt Region (60 Mio. Einwohner) abgeriegelt

Wuhan: Wichtige Wirtschaftsmetropole in Zentral- und Westchina in der Provinz Hubei mit rund neun Millionen Menschen

im Verwaltungsbezirk. Zum Verwaltungsbezirk Wuhan gehören auch die Städte Hankou und Hanyang.

In Wuhan fließen der Jangtse und der Han-Fluss zusammen.

Wuhan hat heute den größten Binnenhafen Chinas, der auch für Seeschiffe befahrbar ist.

Die Metropole ist auf Grund der Lage ein zentraler Verkehrsknotenpunkt in China

und verbindet u.a. mit Autobahnen die Metropolregionen Peking und Shanghai.

Wichtige Industrien in Wuhan: Eisenherstellung aus Erz und Kohle, die in der Region abgebaut werden,

Textil-, Maschinenbau-, Fahrzeugbau-, Schiffsbau-, Papier-, Zementindustrie

• Große Rückreisewelle nach dem chinesischen Neujahrsfest bisher ausgeblieben – ca. 160 Mio. Wanderarbeiter sitzen

Presseberichten zufolge in Heimatprovinzen fest; alle Rückkehrer aus besonders betroffenen Gebieten müssen 14 Tage in

Quarantäne

• Die Regierung hat die Banken angewiesen, kleinen und mittelständischen Unternehmen die Kredite zu verlängern.

• Lait Moody‘s liegt der Anteil der Provinz Hubei bei 3,3 % aller ausstehenden Kredite.

• Die Notenbank (PBoC) stellt den Märkten massiv Liquidität zur Verfügung (bisher ca. 2 Bio. CNY oder 285 Mrd. USD)

Quelle: Presse, LBBW Research

19.02.2020 China 8Coronavirus-Epidemie: Einordnung

Sachstand: 18.02.2020

• Der Internationale Währungsfonds geht derzeit von Wachstumsverlusten für die Weltwirtschaft

zwischen 0,1 und 0,2 %-Punkten aus

• Gegensätze zur SARS-Epidemie 2003:

Chinas Anteil am Welt-BIP lag 2003 bei rund 8,7 %, heute bei rund 19 %

Chinas Beitritt zur WTO erfolgte 2001: Chinas Bedeutung für die Weltwirtschaft war seinerzeit eher gering, heute enorm.

Der Konsum, der im Falle einer Epidemie besonders betroffen ist, war für China damals weniger wichtig für die

gesamtwirtschaftliche Nachfrage (Anteil damals ca. 40 % des BIP, heute ca. 52 % des BIP).

ABER: Die Chinesen weichen derzeit stark auf E-Commerce aus. Der Online-Handel war 2003 noch minimal, beläuft sich

heute aber schon auf rund 21 % des Einzelhandels und boomt seit Ausbruch der Epidemie kräftig.

Quelle: LBBW Research; NZZ Online 17.02.2020

19.02.2020 China 9China: Szenarien

BIP-Wachstum China: Hauptszenario BIP-Wachstum China: Negativszenario

in % Y-Y in % Y-Y

12 12 12 12

10 10 10 10

8 8 8 8

6 6 6 6

4 4 4 4

2 2 2 2

0 0 0 0

10 11 12 13 14 15 16 17 18 19 20 21 10 11 12 13 14 15 16 17 18 19 20 21

China: BIP (% YY) China: BIP (% YY)

Quelle: Refinitiv Datastream, LBBW Research Quelle: Refinitiv Datastream, LBBW Research

• Basis-Annahme: Das Muster der Epidemie folgt üblichen Verlaufs- • Annahme: Das Virus ist wesentlich „wandelbarer“ als angenommen

formen eines Influenza-Ausbruchs. Die Infiziertenzahlen ebben im und breitet sich noch bis über den Sommer epidemisch aus.

Frühling (März/April) bei steigenden Temperaturen und zunehmen-

der Luftfeuchtigkeit rasch ab. Trotz Nachholeffekten wird vor allem

der Konsumausfall i.d.R. aber nicht vollständig kompensiert. • Folge:

• Wir revidieren unsere BIP-Wachstumsprognose für China im Im eher unwahrscheinlichen Negativszenario dürfte Chinas BIP-

laufenden Jahr von 5,7 % auf 5,2 %. Wachstum 2020 um 2,0 %-Punkte niedriger liegen, d.h. bei 3,7 %.

Quelle: Refinitiv, LBBW Research

19.02.2020 China 10Agenda

01 Einleitung und Fazit Seite 02

02 Chinas Wirtschaft leidet unter dem Virus Seite 05

03 Exkurs: Auswirkungen von Covid-19 auf globale Zulieferketten und BIP-Wachstum Seite 11

- Prognoserevisionen für andere Staaten und Weltwirtschaft

04 Disclaimer Seite 22

19.02.2020 China 11Anteil der Vorprodukte am Welthandels fällt inzwischen

Anteil des Handels von Vorprodukten am Welthandel

in % d. Welthandels

• Die weltweite Vernetzung der

Produktion hat dazu geführt,

dass der Anteil der Vorprodukte

am Welthandel zeitweise über

50 % kletterte. Im Zuge der

Finanz- und Wirtschaftskrise fiel

dieser aber wieder unter 50 %.

• Wie sich nun neuere technolo-

gische Entwicklungen wie z.B.

der 3D-Druck auf den Handel

mit Vorprodukten auswirken

werden, muss sich noch zeigen.

Hier könnten durchaus Rück-

verlagerungen von Produktions-

stufen die Folge sein.

• In die gleiche Richtung wirken

auch zunehmend geopolitische

Überlegungen, die dazu führen

könnten, technologiesensitive

Bereiche im eigenen Land zu

halten („Handelskrieg“ etc.).

• Derzeit ist die generelle Ab-

hängigkeit von Vorprodukten

bei allen industrielle Produkte

Quelle: Weltbank - World Development Report 2020 für den Weltmarkt produzie-

19.02.2020 China

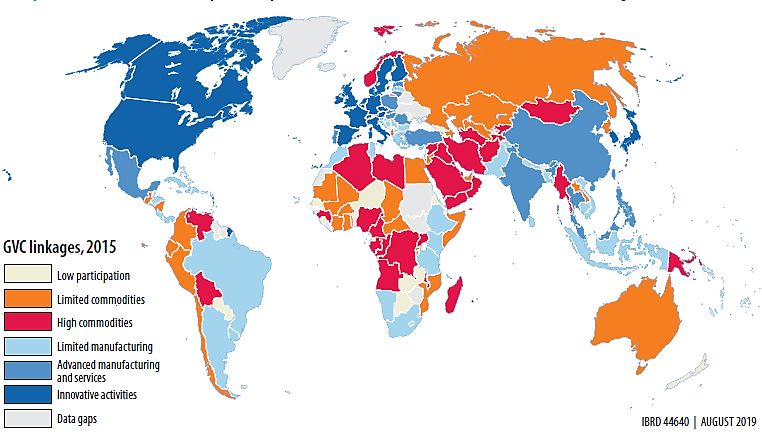

renden Ländern aber groß. 12Global Value Chains (GVC): Asiatische und europäische EM vorn

Einbindung in die globalen Wertschöpfungsketten

Ranking (Werte von 2015)

• Die Entwicklung der Indus-

trieproduktion spiegelt sich

im Grad der Einbindung in

die Global Value Chains:

• Mit Blick auf den Stand der

Entwicklung zeigt sich, dass

hier neben den EU-Transforma-

tionsländern viele Staaten in

Süd- und Ostasien sehr fort-

geschritten sind in Bezug auf

ihre Einbindung in die GVC.

• In Developing Asia zählen

einige Staaten zu den Ländern

mit „fortgeschrittenem“ Entwick-

lungsstand im Verarbeitenden

Gewerbe (China, Thailand,

Malaysia) oder bei Dienstleis-

tungen (Indien, Philippinen).

• In Lateinamerika ist nur Mexiko

„fortgeschritten“ eingebunden in

die GVC des Verarbeitenden

Gewerbes. Argentinien, Brasi-

lien und Uruguay sind nur „be-

grenzt“ eingebunden. Die ande-

Quelle: Weltbank – „World Development Report 2020“, LBBW Research ren Staaten sind mehr oder

19.02.2020 China

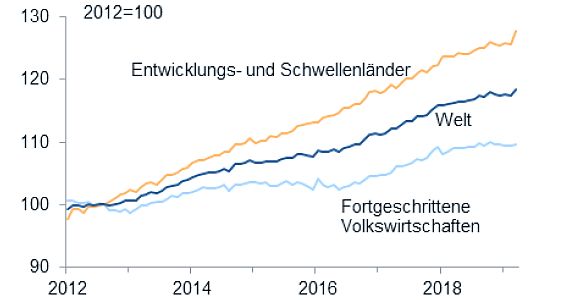

weniger „rohstoffbasiert“. 13Industrieproduktion wächst vor allem in „Developing Asia“

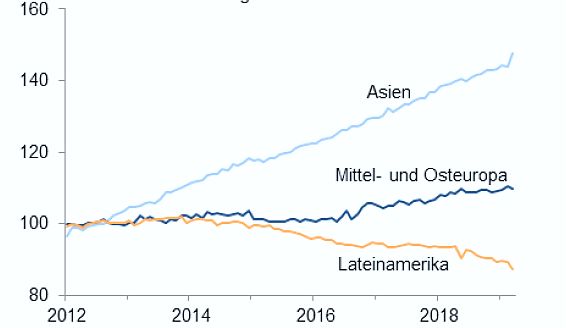

Industrieproduktion weltweit Industrieproduktion der Schwellenländer

indexiert auf 100; 2012 =100 (letzter: März 2019) indexiert auf 100; 2012 =100 (letzter: März 2019)

• Die Schwellenländer verzeichneten auch in den vergangenen Jahren • Diese Entwicklung verlief aber asymmetrisch. Während Asien starke

weiterhin weltweit die höchsten Zuwachsraten bei der Industrie- Zuwächse verzeichnete, waren die in Developing Middle and Eastern

produktion. Europe eher moderat, in Lateinamerika sogar signifikant rückläufig.

• „Developing Asia“ baut seine ohnehin starke Stellung im Verarbeiten-

den Gewerbe weiter aus.

• Eine von China auf Asien übergreifende Pandemie wäre eine

Quelle: ifw Kiel – Weltkonjunktur im Winter 2019 (Q4 2019), LBBW Research

große Gefahr für die weltweiten Lieferketten.

19.02.2020 China 14Anteil importierter Vorprodukte an den Exporten - 2006

Importanteil an den Exporten

in % 2006 („Value added“)

• Vor Beginn der Finanz- und

Wirtschaftskrise lag der Anteil

importierter Vorprodukte an den

chinesischen Exporten bei

etwas über 25 %.

• In Deutschland lag dieser Anteil

bei etwa 20 %.

Quelle: OECD DVA Database, LBBW Research

19.02.2020 China 15Anteil importierter Vorprodukte an den Exporten - 2016

Importanteil an den Exporten

in % 2016 („Value added“)

• Seitdem hat China den Bezug

von Vorprodukten für seine Ex-

porte auf ca. 16 % reduziert. In

Deutschland blieb dieser Anteil

mit rund 20 % unverändert.

• China hat offenbar aufgeholt

und stellt inzwischen auch

Produkte her, die 2006 noch

importiert werden mussten.

Dies passt zur „Made in China

2025“-Stratgie. Dieser zufolge

soll China in 10 Sektoren bis

2025 Marktführer zumindest im

eigenen Land werden.

• China reduziert also seine Ab-

hängigkeit von Vorprodukten –

ein Trend, der sich durch den

jüngsten Handelsstreit mit den

USA noch beschleunigen dürfte.

• Die deutsche Exportwirt-

schaft scheint auf den ersten

Blick inzwischen abhängiger

von Vorprodukten zu sein als

etwa die USA, Japan und

Quelle: OECD DVA Database, LBBW Research auch China.

19.02.2020 China 16GVC: China ist wichtig für Deutschland, die EU noch wichtiger

Zulieferungen für die Exporte anderer

bestehende Verbindungen und deren Stärke („Value added“-Daten 2011)

• Deutschland ist weniger „ab-

hängig“ von China als z.B.

die USA, Japan, Korea oder

Taiwan. Denn Deutschland ist

beim Bezug seiner Vorleis-

tungen vor allem stark mit

Europa vernetzt. Zentral ist

hier die EU.

• Allerdings kommt auch

Deutschland z.B. im Elektro-

niksektor nicht ohne Zuliefe-

rungen aus Asien aus.

• Und in Asien hat sich China zu

einer zentralen Größe innerhalb

der GVC entwickelt.

• Hier unterhält die VR enge

Beziehungen gerade zu den

industriell entwickelten und

fortgeschrittenen Staaten.

• Lieferausfälle aus China bei

bestimmten Produkten könnten

daher auch Deutschland partiell

empfindlich treffen.

Quelle: Weltbank – Making Global Value Chains Work for Development 2016, LBBW Research

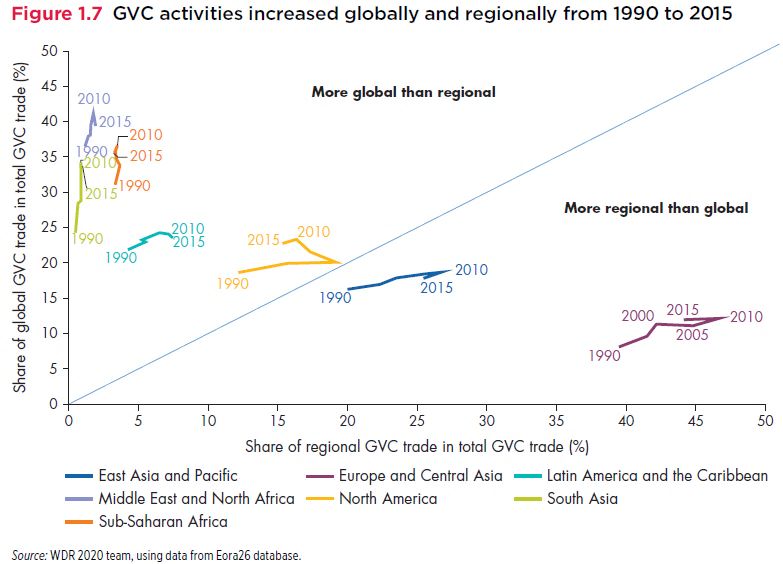

19.02.2020 China 17Europa stärker in regionale GVC eingebunden

Anteil des Handels mit Vorprodukten: Global versus regional

in % des Handels

• Generell ist Europa stärker in

regionale GVC eingebunden als

in „globale“.

• Die Abhängigkeit von chinesi-

schen Zulieferungen ist hier

daher eher moderat.

• Einzelne Sektoren – z.B. die

Auto- und Elektronikindustrie –

könnten bei einer Eskalation der

Covid-19-Epidemie in Asien

dennoch in Lieferschwierig-

keiten geraten.

Quelle: Weltbank – „World Development Report 2020“, LBBW Research

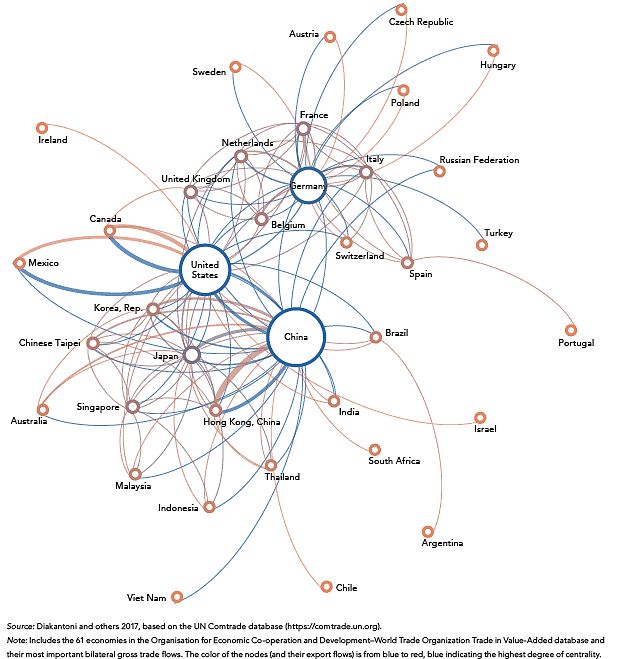

19.02.2020 China 18GVC: Drei zentrale Knoten und ein feines Netzwerk

Handel mit Vorprodukten

graphische Darstellung (Daten: 2011)

• Denn andere für die Weltwirtschaft zentrale Staaten wären zwar

unmittelbarer von Lieferausfällen aus China betroffen als

Deutschland und Europa (z.B. die USA), so dass die deutsche

bzw. europäische Wirtschaft etwas länger “durchhalten” könnte.

• Aufgrund der ausgeprägten generellen globalen Verflech-

tung wären die Folgen längeranhaltender Zulieferausfälle

aus China letztendlich aber gravierend für alle.

• Zur Grafik:

• “… Trade in intermediate goods is organized along three large

regional clusters: East Asia, centered on China; Europe,

centered on Germany; and North America, centered on the

United States – and dense extraregional exchanges.

• The East Asia and Europe regional value chains include several

smaller clusters organized around, for example, Japan and the

United Kingdom.”

• “Note:

- includes 61 WTO economies / trade in value-added

- most important bilateral gross trade flows.

- the color of the nodes (and their export flows) is from blue

to red, blue indicating the highest degree of centrality … ”

Quelle: Weltbank – Making Global Value Chains Work for Development 2016, LBBW Research

19.02.2020 China 19Negativszenario: Ausweitung von Covid-19 zu globaler Pandemie

Schätzung: Auswirkungen einer Pandemie BIP: Entwickelte Länder & Emerging Markets

in %-Punkten für das Jahr 2015 BIP mit IWF-Prognose (%) und Pandemie-Folgen

8 8

7 7

6 6

mögliche

Wachstums-

5 5

verluste

4 4

3 3

2 2

1 1

0 0

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

• Einer Schätzung der WHO für das Jahr 2015 zufolge würde eine

entwickelte Länder: BIP (%) mit IWF-Prognose Schwellenländer: BIP (%) mit IWF-Prognose

ausgewachsene Influenza-Pandemie die entwickelten Länder („High Quelle: Refinitiv Datastream, LBBW Research

Income Countries“) etwa 0,3 %-Punkte BIP-Wachstum p.a. kosten.

Dies deckt sich mit den Erfahrungen von SARS im Jahr 2003. • Angewendet auf die aktuellen IWF-Prognosen würde dies im Falle

• Schwellenländer würden abhängig vom Entwicklungsstand zwischen einer schwerwiegenden globalen Ausbreitung von Covid-19 bedeu-

1,0 und 1,6 %-Punkte Wachstum verlieren. ten, dass die entwickelten Staaten 2020 nur noch etwas über 1 %

wachsen würden, die Emerging Markets nur noch etwas über 3 %.

• Die Weltwirtschaft insgesamt würde 0,6 %-Punkte Wachstum

einbüßen.

Quelle: Refinitiv, Bulletin of the World Health Organization Volume 96, Number 2, February 2018, LBBW Research

19.02.2020 China 20FAZIT: Schwächeres Wachstum in China dämpft Weltkonjunktur Prognoserevision auch bei anderen Staaten • Vor dem Hintergrund der aktuellen Aussagen von Gesundheitsexperten und der bisherigen Erfahrungen mit ähnlichen Influenza-Epidemien (z.B. SARS) gehen wir derzeit nicht vom „Negativszenario“ einer Epidemie bzw. globalen Pandemie mit über den Sommer hinaus ansteigenden Infiziertenzahlen aus. • Dennoch ist aufgrund der Epidemie schon jetzt von nennenswerten Nachfrageausfällen in China auszugehen. Dies bedeutet, dass auch nach China exportierende Staaten und in China produzierende ausländische Unternehmen Verluste erleiden. Zusätzliche Belastungen entstehen durch voraussichtlich ausfallende Zulieferungen aus China an produzierende Unterneh- men weltweit. Darüber hinaus dämpfen stark rückläufige Touristenzahlen aus China den Tourismussektor in anderen Staaten mehr oder weniger spürbar (z.B. Thailand, Hongkong etc.). • Wir reduzieren unsere BIP-Wachstumsprognose für 2020 daher nicht nur für China, sondern auch für andere Staaten: Deutschland: Von 0,6 % auf 0,4 % Euroraum: Von 0,9 % auf 0,8 % Japan: Von 0,6 % auf 0,5 % EM „ex China“: Von 3,7 % auf 3,5 % • Aufgrund guter Frühindikatoren, einer zunehmenden Investitionsneigung vor allem bei kleineren und mittleren Unternehmen, voraussichtlich positiver Wachstumseffekte durch den „Phase-1-Deal“ mit China sowie dank der geringen Außenhandelsab- hängigkeit der USA heben wir unsere BIP-Prognose für die USA für 2020 dagegen von 1,5 % auf 1,9 % an. • Das Wachstum der Weltwirtschaft insgesamt reduziert sich für 2020 gemäß unseren Prognoserevisionen für die einzelnen Länder von 3,1 % auf 3,0 %. 19.02.2020 China 21

Disclaimer

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und Liechtenstein.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA

anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und

Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum

Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche

Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere

Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor,

ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen

Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung

qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für

den Kunden des Zuwendungsempfängers zu verbessern.

Mitteilung zum Urheberrecht: © 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzerngesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings

und sonstige Informationen von Moody’s ("Moody’s-Informationen") sind Eigentum von Moody’s und/oder dessen Lizenzgebern und urheberrechtlich

oder durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz. Es ist

niemandem gestattet, Moody’s-Informationen ohne vorherige schriftliche Zustimmung von Moody’s ganz oder teilweise, in welcher Form oder Weise

oder mit welchen Methoden auch immer, zu kopieren oder anderweitig zu reproduzieren, neu zu verpacken, weiterzuleiten, zu übertragen zu

verbreiten, zu vertreiben oder weiterzuverkaufen oder zur späteren Nutzung für einen solchen Zweck zu speichern. Moody’s® ist ein eingetragenes

Warenzeichen.

Datum der Veröffentlichung: 19.02.2020

#RELEASE_DATE#

#PDFRELEASE_DATE#

19.02.2020 China 22Sie können auch lesen