LBBW Macro Research Update: China - kommt jetzt der Abschwung ? 18.01.2019 - Die LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

18.01.2019 LBBW Macro Research Update: China - kommt jetzt der Abschwung ? Uwe Burkert, Chefvolkswirt Autor: Matthias Krieger

Agenda 01 Einleitung Seite 02 02 Außenhandel Seite 04 03 Binnenwirtschaft Seite 10 04 Maßnahmen zur Konjunkturstützung Seite 17 05 Fazit Seite 22 06 Disclaimer Seite 25 18.01.2019 Makro | Zinsen | Währungen 2

Einleitung Die Sorge um die chinesische Konjunktur nimmt zu • Um den Jahreswechsel 2018/19 haben die Sorgen um die chinesische Konjunktur spürbar zugenommen. Zuerst kamen schlechte Umsatzdaten vom China-Geschäft des US-Elektronikkonzerns Apple in Verbindung mit pessimistischeren Umsatz- erwartungen für 2019. Und für den Dezember 2018 wurden dann auch noch deutlich schwächer als erwartete Ex- und Import- zahlen aus der Volksrepublik veröffentlicht. All dies hat in Verbindung mit dem nach wie vor schwelenden Handelskonflikt Ängste in Bezug auf die wirtschaftliche Entwicklung im Reich der Mitte und damit auch um die Weltwirtschaft genährt. • China trägt seit vielen Jahren den größten Anteil zum BIP-Wachstum der Welt bei, und ist im Zeitablauf für viele exportorien- tierte Industrieländer wie Deutschland, Japan oder Südkorea zu einem der wichtigsten Abnehmer von Investitions- und Kon- sumgütern geworden. Das Land ist für zahlreiche ausländische Unternehmen zudem ein bedeutender Produktionsstandort und Zulieferer von zentraler Bedeutung. Als weltgrößter Nachfrager nach Rohstoffen ist seine Bedeutung darüber hinaus für viele Rohstoffe exportierende Schwellenländer kaum zu überschätzen. • Das Beunruhigende an der gegenwärtigen Situation ist, dass China mit dem ihm von US-Präsident Trump aufgezwungenen Handelsstreit zu einer Zeit konfrontiert wird, in der die Volksrepublik an anderen Ecken mit Aufräum- und Sanierungsarbeiten eigentlich genug beschäftigt wäre. Das Problem der Überkapazitäten in einigen Industriesektoren ist nicht gelöst, die z.T. sehr hohe Verschuldung vieler Staatsunternehmen muss reduziert werden, der kaum regulierte Schattenbankensektor muss weiter eingedämmt und am Immobilienmarkt einer Blasenbildung entgegengewirkt werden. • Gleichzeitig braucht China aber ein ausreichend hohes Wachstum, um mit Blick auf die anhaltende Urbanisierung genügend neue Arbeitsplätze zu schaffen. Nicht zu vergessen die ambitionierten Ziele in Bezug auf den Aufstieg zu einer der führenden Technologienationen der Welt im Rahmen des „Made in China 2025“-Projekts. • Einen wirtschaftlichen Einbruch zu verhindern, ist derzeit das oberste Ziel der chinesischen Führung. Die Frage ist, wie dies gelingen kann, ohne einen zu hohen Preis zu bezahlen, und wie widrig die Umstände tatsächlich sind. 18.01.2019 Makro | Zinsen | Währungen 3

Agenda 01 Einleitung Seite 02 02 Außenhandel Seite 04 03 Binnenwirtschaft Seite 10 04 Maßnahmen zur Konjunkturstützung Seite 17 05 Fazit Seite 22 06 Disclaimer Seite 25 18.01.2019 Makro | Zinsen | Währungen 4

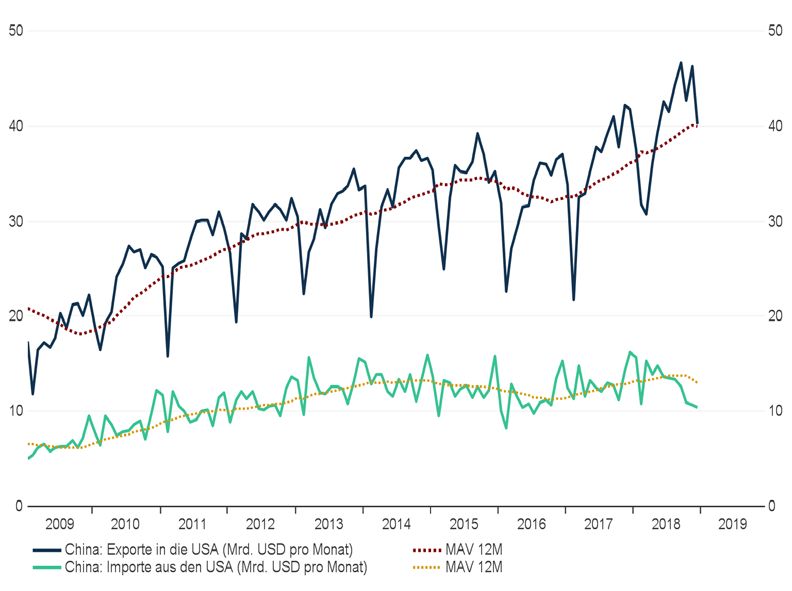

Chinesische Exporte in die USA im Trend weiter angestiegen

Chinas Handel mit den USA: Exporte und Importe

in Mrd. USD pro Monat mit gleitendem 12-Monatsdurchschnitt

• Die chinesischen Exporte in die USA waren bis einschließlich

Dezember 2018 im Trend aufwärts gerichtet, was das chinesische

BIP-Wachstum im 4. Quartal 2018 gestützt hat. Die chinesischen

Einfuhren aus den USA gingen dagegen zuletzt zurück, d.h. der

Handelsstreit schadet bis dato vor allem der US-Wirtschaft.

• Der jüngste chinesische Exportanstieg in die USA dürfte noch immer

dem Umstand geschuldet sein, dass US-Importeure aus Furcht vor

steigenden US-Zöllen auf chinesische Einfuhrgüter im Vorfeld der

von Trump angekündigten Anhebung des Zollsatzes von 10% auf

25% auf chinesische Einfuhrgüter im Wert von 200 Mrd. USD

Importe aus China vorziehen, d.h. quasi „auf Lager“ importierten.

• Dieser Trend könnte anhalten, solange die US-Zollerhöhung aufge-

schoben ist und noch verhandelt wird (90 Tage ab dem 1. Dezember

2018, dem Tag der Übereinkunft). In Q1 2019 könnten die chinesi-

schen US-Exporte somit noch überdurchschnittlich hoch bleiben.

• Wegen der hohen „Lagerbestände“ an chinesischen Gütern in den

USA dürften die chinesischen US-Exporte danach aber zunächst

einmal eher fallen, und zwar auch dann, wenn man sich im Handels-

streit gütlich einigen sollte. Das chinesische BIP-Wachstum dürfte

seitens der Exporte in die USA im weiteren Jahresverlauf 2019 daher

eher unter Druck geraten – mehr oder weniger.

• Im Falle einer Eskalation des Handelsstreits natürlich wesentlich

stärker. Im schlimmsten Fall rechnen wir mit einer Belastung des

chinesischen BIP-Wachstums um bis zu 1 %-Punkt (sehen Sie

Quelle: Refinitiv, LBBW Research

hierzu unsere diversen China-Beiträge aus 2018).

18.01.2019 Makro | Zinsen | Währungen 5Gesamtexporte im Trend aufwärts gerichtet, Importe fallen

Chinas Handel mit der Welt: Exporte und Importe

in Mrd. USD

• Die gesamten chinesischen

Exporte stagnierten zuletzt

zwar, allerdings bei einem per

se intakten Aufwärtstrend.

• Die gesamten Importe Chinas

waren dagegen zuletzt rück-

läufig.

• Der chinesische Handelsbilanz-

überschuss stieg vor diesem

Hintergrund zuletzt an, was den

Außenbeitrag zum BIP-Wachs-

tum erhöht hat.

• Der jüngste Rückgang der

Importe könnte nun aber auf

eine Abschwächung der

Binnennachfrage in China

hindeuten, was Sorgen um die

konjunkturelle Verfassung der

Volksrepublik nährt.

Quelle: Refinitiv, LBBW Research

18.01.2019 Makro | Zinsen | Währungen 6Wachstum bei Exporten und Importen zuletzt negativ

Chinas Handel mit der Welt: Exporte und Importe

in % Y-Y (USD-Basis)

• Die prozentuale Entwicklung bei

den Ex- und Importen Chinas

insgesamt wies zum Jahres-

ende 2018 auf Jahresbasis

einen Rückgang auf.

• Da die chinesischen Exporte in

die USA zuletzt eher zulegten,

könnte der Rückgang bei den

Exporten Chinas insgesamt

einer zum Jahresende etwas

schwächeren Weltwirtschaft per

se geschuldet sein. In der Tat

waren die Wachstumsdaten in

vielen Ländern zuletzt schlech-

ter ausgefallen.

• Der auch nominal deutlich stär-

kere Rückgang der chinesi-

schen Importe im Vergleich zu

den Exporten lässt sich damit

aber nicht erklären. Dies könnte

einer deutlichen Abschwächung

der Binnennachfrage in China

zuzuschreiben sein.

• Es gibt aber noch eine andere

Quelle: Refinitiv, LBBW Research Möglichkeit:

18.01.2019 Makro | Zinsen | Währungen 7Chinas Importe fallen vor allem wegen gesunkener Rohstoffpreise

Welthandelsvolumen (real) Rohstoffpreise

in % Y-Y indexiert auf 100

8 8

6 6

4 4

2 2

0 0

-2 -2

2014 2015 2016 2017 2018 2019

Welthandelsvolumen "real" (% Y-Y)

Quelle: Thomson Reuters Datastream, LBBW Research

• Zunächst einmal zeigt die Entwicklung des realen Welthandels- • Der signifikante Rückgang bei den Importen Chinas in den letzten

volumens zumindest bis zum letzten verfügbaren Datenpunkt im Monaten könnte auch weniger einer ausgeprägten Verschlechterung

Oktober 2018 keine wirkliche Schwäche, d.h. die Weltwirtschaft kann der chinesischen Binnennachfrage, als vielmehr dem kräftigen

zumindest bis vor kurzem real nicht in einem wirklich schlechten Zu- Rückgang der weltweiten Rohstoffpreise geschuldet sein.

stand gewesen sein. Und die chinesischen Exporte konnten - wie • Gerade in den letzten Monaten des Jahres 2018 fielen diese deut-

gesehen - ihren Aufwärtstrend bis Ende 2018 fortsetzen. lich, was die Importrechnung Chinas als größtem Rohstoffnach-

frager der Welt verbilligt und so zu einem sinkenden Importvolumen

Quelle: Refinitiv, LBBW Research

geführt haben könnte - dies aber nur „nominal“, was per se wenig

18.01.2019 Makro | Zinsen | Währungen über die Stärke der Binnennachfrage in China aussagen würde. 8PMI Manufacturing fällt – vor allem wegen der Export-Orders

PMI Manufacturing und New Export Orders

Index

• Ein signifikanter Rückgang der

Rohstoffpreise ist aber auch

Ausdruck einer sich verschlech-

ternden Stimmung in Bezug auf

die Weltwirtschaft.

• Eine solche bestätigt auch der

Rückgang des chinesischen

PMI Manufacturing. Hintergrund

ist vor allem der starke Rück-

gang der Subkomponente „New

Export Orders“. Hier wirkt sich

die Furcht vor einem Handels-

krieg stark belastend aus.

• Ein Handelskrieg wäre ein

Faktor, der die chinesische

Wirtschaft und auch die Welt-

wirtschaft insgesamt stark

negativ beeinflussen würde.

• Ein aus chinesischer Sicht

akzeptables BIP-Wachstum

könnte das Land dann nur mit

Hilfe einer robusten Binnen-

nachfrage erzielen.

• Wie stark aber ist die Binnen-

Quelle: Refinitiv, LBBW Research

konjunktur in China?

18.01.2019 Makro | Zinsen | Währungen 9Agenda 01 Einleitung Seite 02 02 Außenhandel Seite 04 03 Binnenwirtschaft Seite 10 04 Maßnahmen zur Konjunkturstützung Seite 17 05 Fazit Seite 22 06 Disclaimer Seite 25 18.01.2019 Makro | Zinsen | Währungen 10

Chinesischer Dienstleistungssektor bleibt im Aufschwung

PMI Manufacturing und Services

Index

• Der Rückgang des chinesi-

schen PMI Manufacturing unter

die 50er-Marke bzw. der starke

Einbruch der Subkomponente

„New Export Orders“ hat die

Märkte beunruhigt.

• Mit Blick auf die chinesische

Gesamtwirtschaft darf aber

nicht übersehen werden, dass

Chinas Wirtschaft sich stark

verändert hat. Die Exportquote

(Exporte in % des BIP) hat sich

von in der Spitze 36% (2007)

auf zuletzt 18% halbiert und auf

den Dienstleistungssektor ent-

fällt mit inzwischen 52 % der

größte Teil des BIP.

• Der PMI Services weist mit

Werten um die 54 aber weiter-

hin auf eine nachhaltige Expan-

sion hin.

• Dies spricht gegen eine wirklich

bedenkliche Schwäche der

chinesischen Binnenkonjunktur.

Quelle: Refinitiv, LBBW Research

18.01.2019 Makro | Zinsen | Währungen 11Exkurs: Binnenkonjunktur wird zum Wachstumsmotor

Exportquote Chinas Anteile am chinesischen BIP nach Sektoren

in % des BIP in % des BIP

40 40

35 35

30 30

Zunahme

25 25 seit 1993

20 20

15 15

10 10

2000 2002 2004 2006 2008 2010 2012 2014 2016 2018

China: Exportquote (% BIP, MAV 4Q)

Quelle: Thomson Reuters Datastream, LBBW Research

• War Chinas Wirtschaftswachstum lange Zeit stark exportorientiert, • Die Veränderung von Chinas Wirtschaft lässt sich sehr gut am Anteil

hat sich dies seit der Finanz- und Wirtschaftskrise deutlich gewan- des Dienstleistungssektors ablesen. Dieser ist von rund 35% des

delt. Die Exportquote fiel von in der Spitze 36% auf zuletzt rund 18% BIP noch vor 25 Jahren auf rund 52%, d.h. um 17 %-Punkte des BIP

des BIP. gestiegen.

• Chinas Aufschwung basiert also zunehmend auf der Binnenwirt-

Quelle: Refinitiv, LBBW Research schaft.

18.01.2019 Makro | Zinsen | Währungen 12Pkw-Verkäufe drehen ins Minus

Pkw-Verkäufe in China

in 1.000 Einheiten/Monat (mit MAV 12M) bzw. in % Y-Y

• Mit Blick auf den privaten Kon-

3000 120 sum nährte nun aber ein Rück-

gang bei den Umsätzen im

Automobilsektor die Sorge vor

100

2500

einer generellen Schwäche.

• In der Tat waren die verkauften

80 Stückzahlen bei Pkw 2018 erst-

mals seit Jahrzehnten rück-

2000

60

läufig (-4,1 %).

• Bedeutsam ist hier u.E. aber,

dass zum einen Subventionen

1500 40

für den Autokauf ausliefen. Vor

allem aber, dass sehr viele

20 Städte wegen der drängenden

1000 Umweltproblematik zuletzt

Fahrverbote für Pkw mit her-

0 kömmlichem Antrieb verhäng-

ten. Dies dürfte viele potenzielle

500 Autokäufer erst einmal zum

-20

Abwarten veranlasst haben.

• Die Verkaufszahlen bei Elektro-

0 -40 und Hybridfahrzeugen steigen

2008 2010 2012 2014 2016 2018 2020

dagegen kräftig an. Die Nach-

China: Pkw-Verkäufe (1.000 Einheiten pro Monat) MAV 12M Pkw-Verkäufe in % Y-Y (r.S.)

Quelle: Thomson Reuters Datastream, LBBW Research

frage per se ist also da, dürfte

Quelle: Refinitiv, LBBW Research sich aber verlagern.

18.01.2019 Makro | Zinsen | Währungen 13Einzelhandel trotzt Schwäche beim Automobilabsatz

Einzelhandelsumsätze: Gesamt versus Automobile

in % Y-Y

15 15

• Dass die zuletzt deutlich rück-

läufigen Verkaufszahlen im

Automobilsektor eher eine

branchenspezifische Ursache

haben und nicht Ausdruck einer

10 10

generellen Schwäche des

privaten Konsums in China

sind, zeigt eine Betrachtung der

Einzelhandelsumsätze.

5 5

• Im Automobilsektor waren diese

2018 deutlich rückläufig.

• Die Einzelhandelsumsätze

0 0 insgesamt, also mit den Auto-

mobilumsätzen, waren aber

trotz deren Rückgang noch

immer signifikant positiv (zuletzt

-5 -5 +8,1 % Y-Y).

• Der private Konsum bleibt vor

diesem Hintergrund ungeachtet

der aktuellen Schwäche in der

-10 -10 der Automobilbranche wohl ein

Wachstumstreiber für die chine-

14 15 16 17 18 19

sische Wirtschaft.

China: Einzelhandelsumsätze gesamt (% Y-Y) Einzelhandelsumsätze Automobile (% Y-Y)

Quelle: Thomson Reuters Datastream, LBBW Research

Quelle: Refinitiv, LBBW Research

18.01.2019 Makro | Zinsen | Währungen 14Binnennachfrage mit Abstand wichtigster Wachstumstreiber

China: Beiträge zum BIP-Wachstum

in %-Punkten p.a. (MAV 4Q)

• Immerhin trug der private Kon-

sum zuletzt rund 5 %-Punkte zu

Chinas BIP-Wachstum bei und

wies auch 2018 eine weiter

zunehmende Bedeutung auf.

• Auf die Investitionen entfielen

rund 2 %-Punkte, mit abneh-

mender Tendenz.

• Die Binnennachfrage insgesamt

ist seit langem der dominieren-

Binnen- de Wachstumstreiber im Reich

nachfrage der Mitte

• Der Beitrag der Netto-Exporte

war dagegen zuletzt negativ.

Grund sind die infolge der

robusten Binnennachfrage

deutlich stärker als die Exporte

steigenden Einfuhren.

Netto-

Exporte

Quelle: Refinitiv, LBBW Research

18.01.2019 Makro | Zinsen | Währungen 15Chinesisches Potenzialwachstum fällt

Finanzierungen („Social Financing“): Bestandszunahme nach Finanzierungstypen

in % des BIP

• Laut OECD fällt das chinesische Potenzialwachstum und liegt inzwi-

schen „nur noch“ bei etwas über 6 % p.a. Hintergrund ist u.a. der im

Trend nachlassende Beitrag der Investitionen zum BIP-Wachstum.

Dafür gibt es eine ganze Reihe von Gründen:

• Zum einen existieren Überkapazitäten in einigen Industriesektoren,

die vor allem entstanden sind, weil Staatsunternehmen von staat-

licher Seite immer wieder angewiesen wurden, zur Konjunktur-

stützung ihre Investitionen zu erhöhen. Dies führte zudem zu einer

hohen Verschuldung im Bereich der Staatsunternehmen und muss

nun korrigiert werden, was die Investitionstätigkeit dämpft. Aus die-

sem Grund hat in den letzten Quartalen auch das Wachstum regulä-

rer CNY-Buchkredite chinesischer (Staats-) Banken nachgelassen.

• Zum andern hat China mit Blick auf den unregulierten Sektor der

„Schattenbanken“ einen deutlich restriktiveren Kurs eingeschlagen.

Vor allem Finanzinstrumente wie „Entrusted Loans“, „Trust Loans“

und „Undiscounted Banker‘s Acceptances“ werden seit einiger Zeit

teilweise deutlich zurückgefahren.

• All dies stärkt die Stabilität des Finanzsektors, wirkt Überkapazitäten

entgegen und ist grundsätzlich positiv zu werten. Es führt aber auch

zu Rückgängen bei Investitionen, die zuvor mit solchen Instrumenten

getätigt wurden und dämpft damit die Investitionstätigkeit.

• Eine Rückkehr zu den in früheren Zeiten i.d.R. zweistelligen BIP-

Wachstumsraten steht also nicht zu erwarten. Angesichts der er-

reichten Höhe des chinesischen BIP stellen aber auch Wachstums-

Quelle: Refinitiv, LBBW Research

raten um 6 % p.a. oder etwas weniger exorbitante Zuwächse dar.

18.01.2019 Makro | Zinsen | Währungen 16Agenda 01 Einleitung Seite 02 02 Außenhandel Seite 04 03 Binnenwirtschaft Seite 10 04 Maßnahmen zur Konjunkturstützung Seite 17 05 Fazit Seite 22 06 Disclaimer Seite 25 18.01.2019 Makro | Zinsen | Währungen 17

Expansivere Geldpolitik stützt Kreditvergabe

Mindestreservesätze und Kreditvergabe

in % bzw. in %Y-Y

• Vor dem Hintergrund des

Handelsstreits hat China

vorbeugend eine Reihe von

Maßnahmen ergriffen, die einer

konjunkturellen Abschwächung

entgegen wirken sollen.

• Dazu gehört u.a. eine wieder

expansivere Geldpolitik.

• Zur Stützung der Konjunktur

wurden die Mindestreserve-

sätze mehrfach gesenkt.

• Die Kreditvergabe wies vor

diesem Hintergrund zuletzt

steigende Wachstumsraten auf.

Quelle: Refinitiv, LBBW Research

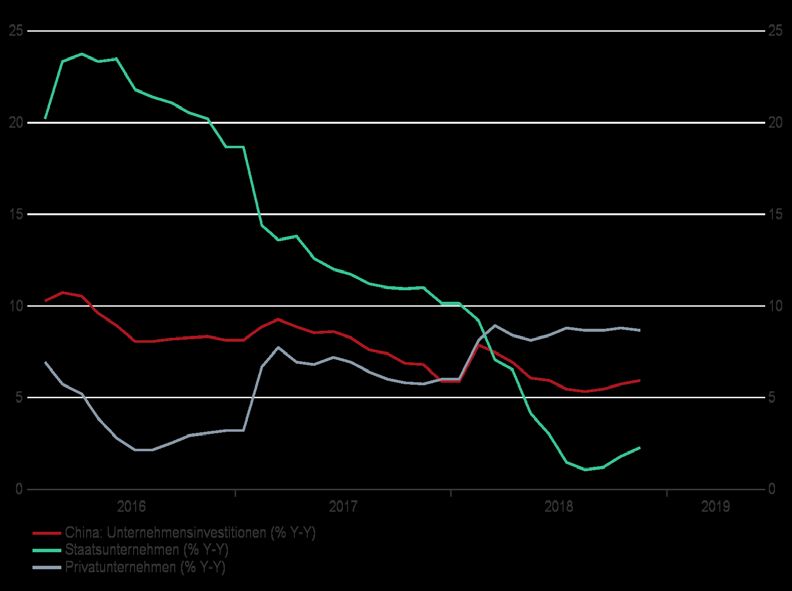

18.01.2019 Makro | Zinsen | Währungen 18Eine Chance für chinesische Privatunternehmen

Unternehmensinvestitionen

in % Y-Y

• Wegen der akuten Schuldenproblematik bei den Staatsunternehmen

(SoE) will Chinas Führung nun die Investitionstätigkeit der privaten

Unternehmen anregen. Auf diese entfallen rund 60% des BIP und

rund 80% der Arbeitsplätze außerhalb der Landwirtschaft.

• Lange Zeit wurden die Privatunternehmen vor allem beim Zugang zu

Finanzierungsmitteln benachteiligt. Die Staatsbanken finanzierten

vorrangig staatliche Unternehmen.

• Jetzt wurden die Staatsbanken angewiesen, auch Privatunterneh-

men mit Krediten zu versorgen.

Privatunternehmen

• Darüber hinaus wurden die Unternehmenssteuern deutlich gesenkt

alle Unternehmen und die Abschreibungsmöglichkeiten verbessert, was Investitionen

attraktiver macht.

Staatsunternehmen • Diese Maßnahmen haben in Verbindung mit der expansiveren Geld-

politik beim Wachstum der Unternehmensinvestitionen insgesamt

zuletzt zu einer Stabilisierung bzw. Bodenbildung geführt.

• Auf die Privatunternehmen entfällt seit Anfang 2018 der Löwenanteil

bei den Unternehmensinvestitionen.

Quelle: Refinitiv, LBBW Research

18.01.2019 Makro | Zinsen | Währungen 19China bei Infrastrukturinvestitionen künftig wieder expansiver

Öffentliche Infrastrukturinvestitionen

in % Y-Y

• Ein traditioneller Hebel zur Konjunkturstützung in China sind die

öffentlichen Infrastrukturinvestitionen.

• Das Ausgabenwachstum war hier seit Ende 2017 rückläufig. Im Juli

2018 wurde nun aber ein neues Konjunkturprogramm über 1,35 Bio.

CNY (rund 200 Mrd. USD) für zusätzliche Infrastrukturmaßnahmen

verkündet:

- Bau neuer Hochgeschwindigkeitsbahnstrecken

- Bau von U-Bahnen

- Bau von Flughäfen

Weitere Projekte, die intensiviert werden könnten, wären:

- Entwicklung ländlicher Regionen

- Intensivierung von „Belt and Road“ („Neue Seidenstraße“)

• Wir gehen davon aus, dass die Zuwachsraten bei den öffentlichen

Infrastrukturinvestitionen nun wieder nach ober weisen werden, ohne

allerdings wieder in die Nähe der alten Hochs zu kommen.

• Denn der frühere massive Aufbau von Kapazitäten gerade im Bau-

sektor war der Hauptgrund für die heutigen gravierenden Probleme

mit Überkapazitäten und die hohe Verschuldung vieler Staatsunter-

nehmen. Aus diesen Fehlern scheint man gelernt zu haben.

Quelle: Refinitiv, LBBW Research

18.01.2019 Makro | Zinsen | Währungen 20Steuersenkungen stützen die Konjunktur

Auswirkungen von Steuersenkungen (2019)

in % d. BIP bzw. in %-Punkten d. BIP

• Statt wie früher vor allem auf zusätzliche voluminöse öffentliche

Infrastruktur- und sonstige Bauprojekte zu setzen, scheint die

chinesische Führung nun einen marktwirtschaftlicheren Weg

einschlagen zu wollen, um die Konjunktur zu stützen.

• Dazu zählt neben einer expansiveren Geldpolitik und einer Redu-

zierung der Diskriminierung von Privatunternehmen z.B. bei der

Gewährung von Krediten insbesondere die Steuerpolitik.

• Gesenkt wurden nun neben den Unternehmens- auch die Einkom-

menssteuern. Ebenso der gesplittete Umsatzsteuersatz, der für

einige Industriesektoren zum 1. Mai 2018 um 1 %-Punkt fiel.

• Laut einer Schätzung der US-Investmentbank J.P.Morgan dürfte die

Senkung der Einkommenssteuer das BIP-Wachstum Chinas 2019

um 0,30 %-Punkte erhöhen und die Senkung der Unternehmens-

steuern um 0,16 %-Punkte. Zusammen also um rund 0,5 %-Punkte.

• Es steht zu erwarten, dass Chinas Führung im Jahresverlauf noch

weitere Steuersenkungen beschließen wird, die ebenfalls wachs-

tumsstützend wirken sollten. Einige chinesische Forschungsinstitute

rechnen 2019 u.a. bei der Mehrwertsteuer mit einer weiteren Sen-

kung um 2 %-Punkte.

Quelle: J.P.Morgan Special Report – „Ten Questions about China in 2019“, LBBW Research

18.01.2019 Makro | Zinsen | Währungen 21Agenda 01 Einleitung Seite 02 02 Außenhandel Seite 04 03 Binnenwirtschaft Seite 10 04 Maßnahmen zur Konjunkturstützung Seite 17 05 Fazit Seite 22 06 Disclaimer Seite 25 18.01.2019 Makro | Zinsen | Währungen 22

BIP-Wachstum dürfte sich weiter abschwächen, dies aber moderat

BIP-Wachstum mit LBBW-Prognose

in %

12 12 • Das Wachstum der chinesi-

schen Wirtschaft dürfte nicht

unbeeindruckt bleiben von den

Auswirklungen der gestiegenen

10 10 Verunsicherung weltweit. Hierzu

zählen der Handelsstreit, u.U.

aber auch der „Brexit“ und die

Lage im Euroraum (Italien).

8 8

• Hinzu kommen zyklische Fak-

toren, die in einigen Ländern

die Wachstumsperspektiven

6 6 dämpfen, wie z.B. Engpässe

am Arbeitsmarkt (u.a. Deutsch-

land) oder steigende Zinsen.

4 4 • Vor dem hier geschilderten

Hintergrund sollte das Reich

der Mitte gleichwohl 2019 eine

BIP-Wachstumsrate von rund

2 2

6% realisieren können.

• Im Falle einer unkontrollierten

Eskalation des Handelsstreits

0 0 mit den USA - dies entspricht

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

nicht unserem Hauptszenario -

China: BIP (%) LBBW-Prognose

Quelle: Thomson Reuters Datastream, LBBW Research

könnte die Wachstumsrate

Quelle: OECD Economic Outlook 21.11.2018, LBBW Research 2019 auch unter 6% fallen,

18.01.2019 Makro | Zinsen | Währungen vorerst kaum aber unter 5%. 23Fazit Chinas BIP-Wachstum dürfte 2019 an Dynamik verlieren, gleichwohl aber 6% erreichen • China kämpft derzeit an vielen Fronten, und nach wie vor ist unklar, ob der Handelsstreit mit den USA gelöst werden kann. Mit Blick auf die Fortschritte bei der wirtschaftlichen Transformation von einer stark exportgetriebenen zu einer vor allem auf der Binnennachfrage basierenden Volkswirtschaft dürfte China - u.a. mit Blick auf seine Reserven - aber in der Lage sein, auch einige schwierige Jahre zu überbrücken. Das Land weist einen anhaltend hohen Investitionsbedarf zur Entwicklung noch immer rückständiger Regionen auf und verfügt bei anhaltenden Leistungsbilanzüberschüssen sowohl über die benötigten Devisenreserven (über 3.000 Mrd. USD), als auch über ausreichende inländische Finanzierungsressourcen (sehr hohe Sparquote, moderate Staatsverschuldung von rund 56 % des BIP), um die Binnennachfrage zumindest für einige Zeit zwecks Kompensation von Ausfällen im Außenhandel zu stabilisieren. • Auf Sicht von ein bis zwei Jahren dürfte sich das chinesische BIP-Wachstum u.E. dennoch weiter auf 6,0 % p.a., im Falle einer Ausweitung des Handelsstreits auch unter 6 % abschwächen. • Eine in den nächsten zwei bis drei Jahren kompromisslos auf anhaltend hohes Wachstum von deutlich über 6 % p.a. ausge- richtete Politik zur Kompensation außenwirtschaftlicher Rückschläge im Falle einer Eskalation des Handelsstreits wäre aber nicht ratsam, und würde einen zu hohen Preis in der Zukunft fordern. Wichtige Reformen und Sanierungsaufgaben müssten dann zurückgestellt würden, was in fernerer Zukunft sehr teuer käme. • Zumindest bis dato positiv zu vermerken ist, dass die chinesische Regierung von der früheren Praxis abzurücken scheint, zur Konjunkturstützung vorrangig Staatsunternehmen zu oft unrentablen Investitionen heranzuziehen. Man versucht stattdessen, mit Steuersenkungen und der Erleichterung des Zugangs von Privatunternehmen zu (Bank-) Krediten einen marktkonforme- ren Weg einzuschlagen, um die chinesische Wirtschaft am Laufen zu halten. Ein durch die aktuellen Schwierigkeiten einge- läutetes Ende der Diskriminierung von Privatunternehmen könnte sich auf längere Sicht als Glücksfall erweisen, wenn diese zum Motor eines künftig stärker als bisher rentabilitäts- und technologiebasierten Aufschwungs in China würden. 18.01.2019 Makro | Zinsen | Währungen 24

Disclaimer

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für

Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn / Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und

Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt unsere unverbindliche Auffassung über den Markt und die Produkte zum

Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die persönliche

Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere

Informationen über konkrete Anlagemöglichkeiten und zum Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA

anzusprechen.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor,

ohne weitere Vorankündigung Aktualisierungen dieser Information nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen

Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung

qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für

den Kunden des Zuwendungsempfängers zu verbessern.

Mitteilung zum Urheberrecht: © 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzerngesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings

und sonstige Informationen von Moody’s ("Moody’s-Informationen") sind Eigentum von Moody’s und/oder dessen Lizenzgebern und urheberrechtlich

oder durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz. Es ist

niemandem gestattet, Moody’s-Informationen ohne vorherige schriftliche Zustimmung von Moody’s ganz oder teilweise, in welcher Form oder Weise

oder mit welchen Methoden auch immer, zu kopieren oder anderweitig zu reproduzieren, neu zu verpacken, weiterzuleiten, zu übertragen zu

verbreiten, zu vertreiben oder weiterzuverkaufen oder zur späteren Nutzung für einen solchen Zweck zu speichern. Moody’s® ist ein eingetragenes

Warenzeichen.

Datum der Veröffentlichung: 18.01.2019

#RELEASE_DATE#

#PDFRELEASE_DATE#

18.01.2019 Makro | Zinsen | Währungen 25Sie können auch lesen