Leitfaden zur Umsatzsteuererhöhung 31.12.2020 - Sage Office Online

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Leitfaden zur Umsatzsteuererhöhung 31.12.2020 Sage Office Online Rechtshinweis: Ohne ausdrückliche schriftliche Erlaubnis dürfen weder der Leitfaden noch Auszüge daraus mit mechanischen oder elektronischen Mitteln, durch Fotokopieren oder auf irgendeine andere Art und Weise vervielfältigt oder übertragen werden. In Beispielen verwendete Firmen und sonstige Daten sind frei erfunden, eventuelle Ähnlichkeiten wären daher rein zufällig. Den in diesem Dokument enthaltenen Informationen liegt der aktuelle Programmstand zugrunde. Sie können ohne Vorankündigung geändert werden und stellen keine Verpflichtung seitens des Verkäufers dar. In diesem Leitfaden verwendete Soft- und Hardwarebezeichnungen sind überwiegend eingetragene Warenbezeichnungen und unterliegen als solche den gesetzlichen Bestimmungen des Urheberrechtsschutzes. Sage ist bei der Erstellung dieses Leitfadens mit großer Sorgfalt vorgegangen. Fehlerfreiheit können wir jedoch nicht garantieren. Sage haftet nicht für technische oder drucktechnische Fehler in diesem Leitfaden. Die Beschreibungen stellen ausdrücklich keine zugesicherte Eigenschaft im Rechtssinne dar. Weitere Informationen über die Produkte von Sage GmbH finden Sie unter http:/ / www.sage.de Für allgemeine Fragen rund um unsere Produkte und Dienstleistungen steht Ihnen unsere Kundenbetreuung unter folgenden Kontaktmöglichkeiten gerne zur Verfügung: Telefon: 069-50007-6333 Fax: 069-50007-7227 E-Mail: kundenbetreuung@sage.de © Sage GmbH Frankfurt, Dezember 2020 Version 1 Office Line /Sage 100 Leitfaden Umsatzsteuersenkung Seite 1 von 16

Inhaltsverzeichnis

1.0 Allgemeines 3

1.1 Allgemeine Informationen zur Umsetzung 3

1.2 Empfehlungen 3

2.0 Mehrwertsteuersenkung – Einstellungen für

19% auf 16% Prozent (sowie 7% auf 5%) 5

2.1 Steuercodetabelle 5

3.0 Anwendungsfälle für die Warenwirtschaft 8

3.1 Behandlung von Netto- und Bruttoversteuerung 8

3.2 Beschreibung der Beispiele in der

Warenwirtschaft: 9

3.2.1 Auftrag vor Juli 2020 und Rechnung ab

01.07.2020 9

3.2.2 Rechnungen vor Juli 2020 nach dem 01.07.2020

stornieren 11

3.2.3 Waren sollen nach dem 01.07.2020 umgetauscht

werden, die vor Juli 2020 geliefert wurden 13

3.2.4 Waren werden vor Juli 2020 bestellt und nach

01.07.2020 geliefert und berechnet 13

3.2.5 Feste Sachkontovorgabe im Artikelstamm 14

4.0 Grundlegende Konfigurationsbeispiele im

Rechnungswesen 16

4.1.1 Neue Sachkonten 16

4.1.2 Umsatzsteuer-Voranmeldung 16

Sage Office Online Umsatzsteuererhöhung Seite 2 von 16

1.0 Allgemeines Der vorliegende Leitfaden informiert über die aufgrund der Umsatzsteuererhöhung in der Sage Office Online erforderlichen Änderungen und über weitere in diesem Zusammenhang anfallende Anpassungen. Wichtig: Sage wird bis zum 31.12.2020 über ein Online-Update die für die korrekte Anwendung der 19% und 7% Steuersätze notwendigen Programmkonfigurationen in Ihrer Sage Office Online zur Verfügung stellen. Ihre Sage Office Online ist damit für die Umsatzsteuerhöhung vorbereitet. 1.1 Allgemeine Informationen zur Umsetzung ? Den vorliegenden Leitfaden können Sie über den zugehörigen Link auf der Website „https://www.sage.com/de-de/support-und-service/faq/sage-office-online/“ herunterladen. Er befindet sich auf dem zum jeweiligen Downloaddatum aktuellen Stand und wird – abhängig von den jeweils zur Verfügung stehenden externen Informationen und vom aktuellen Softwarestand – ständig aktualisiert. Gesetzgebungsverfahren Die zeitweise Umsatzsteuersenkung ist Teil des Zweiten Corona – Steuerhilfegesetzes, das am 03.06.2020 durch den Koalitionsausschuss beschlossen wurde. Demnach wurden in § 28 UstG eine befristete Steuersenkung auf 16% bzw. 5% aufgenommen, die am 31.12.2020 endet. Ab dem 01.01.2021 gelten die in § 12 UStG genannten Steuersätze von 7% bzw. 19% erneut. BMF-Schreiben Das begleitende BMF-Schreiben wurde am 01.07.2020 veröffentlicht. Dieses Schreiben können Sie hier einsehen. 1.2 Empfehlungen Sage wird bis zum 31.12.2020 über ein Online-Update in Ihrer Sage Office Online die Besteuerungsgrundlagen anpassen, damit ab 01.01.2021 Warenwirtschaftsbelege mit den neuen Steuersätzen erstellt werden können und die Belege im Rechnungswesen automatisch auf die neuen 19% bzw. 7% Sachkonten gebucht werden. Diese werden durch die erneute Verwendung bereits angelegter 7%/19% Steuercodes in den Belegen mit einem Leistungsdatum ab dem 01.01.2021 herangezogen. Sage Office Online Umsatzsteuererhöhung Seite 3 von 16

Konkret heißt das für Ihre tägliche Arbeit mit der Sage Office Online, dass ein Warenwirtschaftsbeleg mit Belegdatum bis 31.12.2020 automatisch der Buchungsperiode Dezember zugeordnet und somit den Konten mit Steuersatz 16% / 5% zugeordnet wird; erst ab 01.01.2021 durch entsprechende Zuordnungen auf die bereits vorhandenen 19% / 7% Sachkonten gebucht werden. Im Rechnungswesen ist immer die Periode, in der die Buchung erfolgt, maßgeblich dafür, ob ein Ausweis aus der Umsatzsteuervoranmeldung erfolgt. So führt ein der Buchungsperiode abweichendes Belegdatum nicht zu einem Steuerausweis zum Zeitpunkt des Belegdatums. Sage Office Online Umsatzsteuererhöhung Seite 4 von 16

2.0 Mehrwertsteuersenkung – Einstellungen für

19% auf 16% Prozent (sowie 7% auf 5%)

2.1 Steuercodetabelle

Die bisherigen Steuercodes für 7% und 19% werden ab dem 01.01.2021 erneut verwendet:

SC

Land

Bezeichnung

Steuersatz

Steuertyp

Steuerberechnung

Steuersatz gültig ab

UstVA-KZ Ust. Umsatz++

UstVa-KZ Ust. Steuer++

verwenden

Steuercode erneut

SC erneut gültig ab

401 * Alter Normalsatz 16% 16,00 U.o.V. im Hdt. 01.07.20 35i 36i

101 * Normalsatz 19% 19,00 U.o.V. im Hdt. 01.01.07 81i Ja 01.01.21

402 * Alter Ermäßigter Satz 5,00 U.o.V. im Hdt. 01.07.20 35i 36i

5%

2 * Ermäßigter Satz 7% 7,00 U.o.V. im Hdt. 86i Ja 01.01.21

414 *O Ig.Lieferung stpfl. D 16,00 U im Hdt. 01.07.20 35i 36i

Normalsatz 16%

114 *O Alter Satz Innerg. 19,00 U im Hdt. 01.01.07 81i Ja 01.01.21

Lieferung D Normalsatz

19%

415 *O ig. Lieferung stpfl. D 5,00 U Im Hdt. 01.07.20 35i 36i

Ermäßigter Satz 5%

15 *O Alter ig. Lieferung stpfl. 7,00 U Im Hdt. 86i Ja 01.01.21

D Ermäßigter Satz 7%

421 *E Ig. Erwerb stpfl. 16% 16,00 V V.u.U. 01.07.20 95i 98i

(EU-Erw.)

121 *E Alter Satz Ig. Erwerb 19,00 V V.u.U. 01.01.07 89i Ja 01.01.21

stpfl. 19% (EU-Erw.)

422 *E Ig. Erwerb steuerpfl. 5% 5,00 V V.u.U. 01.07.20 95i 98i

(EU-Erw.)

22 *E Alter Ig. Erwerb 7,00 V V.u.U. 93i Ja 01.01.21

steuerpfl. 7% (EU-Erw.)

423 *E Ig. Erwerb stpfl Neu-Kfz 16,00 V V.u.U. 01.07.20 94i 96i

16% (EU-Erw.)

Sage Office Online Umsatzsteuererhöhung Seite 5 von 16SC

Land

Bezeichnung

Steuersatz

Steuertyp

Steuerberechnung

Steuersatz gültig ab

UstVA-KZ Ust. Umsatz++

UstVa-KZ Ust. Steuer++

verwenden

Steuercode erneut

SC erneut gültig ab

123 *E Alter Satz Ig. Erwerb 19,00 V V.u.U. 01.01.07 94i 96i Ja 01.01.21

stpfl Neu-Kfz 19% (EU-Erw.)

429 *E ig. Werklief. st.pfl. 5% o. 5,00 V V.u.U. 01.07.20 95i 98i

VSt-Abz. (EU-Erw.)

29 *E Alter ig. Werklief. st.pfl. 7,00 V V.u.U. Ja 01.01.21

7% o. VSt-Abz. (EU-Erw.)

426 *E Ig. Werklief. stpfl. 16% 16,00 V V.u.U. 01.07.20 95i 98i

(EU-Erw.)

126 *E Alter Satz Ig. Werklief. 19,00 V V.u.U. 01.01.07 Ja 01.01.21

stpfl. 19% (EU-Erw.)

427 *E Ig. Werklief. st.pfl. 5% 5,00 V V.u.U. 01.07.20 95i 98i

(EU-Erw.)

27 *E Alter Satz Ig. Werklief. 7,00 V V.u.U. Ja 01.01.21

st.pfl. 7% (EU-Erw.)

428 *E Ig. Werklief. stpfl. 16% 16,00 V V.u.U. 01.07.20 95i 98i

o. VSt-Abz. (EU-Erw.)

128 *E Alter Satz Ig. Werklief. 19,00 V V.u.U. 01.01.07 Ja 01.01.21

stpfl. 19% o. VSt-Abz. (EU-Erw.)

442 * AZR Normalsatz 16% 16,00 U im Hdt. 01.07.07

(Anz.o.L.)

142 * Alter Satz AZR 19,00 U im Hdt. 01.01.07 Ja 01.01.21

Normalsatz 19% (Anz.o.L.)

443 *D §13b Bauleist. Inland 16,00 V V.u.U. 01.07.20

16%

143 *D Alter Satz §13b Bauleist. 19,00 V V.u.U. 01.01.07 84i 85i Ja 01.01.21

Inland 19%

444 *F §13b Ausland 16% 16,00 V V.u.U. 01.07.20

144 *F Alter Satz §13b Ausland 19,00 V V.u.U. 01.01.07 84i 85i Ja 01.01.21

19%

445 *D §13b Bauleist. Inland 16,00 V V.u.U. 01.07.20

ohne VoSt-Abz. 16%

145 *D Alter Satz §13b Bauleist. 19,00 V V.u.U. 01.01.07 84i* 85i* Ja 01.01.21

Inland ohne VoSt-Abz.

19%

Sage Office Online Umsatzsteuererhöhung Seite 6 von 16SC

Land

Bezeichnung

Steuersatz

Steuertyp

Steuerberechnung

Steuersatz gültig ab

UstVA-KZ Ust. Umsatz++

UstVa-KZ Ust. Steuer++

verwenden

Steuercode erneut

SC erneut gültig ab

462 *H §13b EU sonst. 16,00 V V.u.U. 01.07.20

Leistungen Umkehr

Steuerschuld 16%

162 *H Alter Satz §13b EU 19,00 V V.u.U. 46i 47i Ja 01.01.21

sonst. Leistungen

Umkehr Steuerschuld

19%

465 *M §13b UStG Mobilfunk 16,00 V V.u.U. 01.07.20

Umkehr Steuerschuld

165 *M §13b UStG Mobilfunk 19,00 V V.u.U. 84i 85i Ja 01.01.21

Umkehr Steuerschuld

Sage Office Online Umsatzsteuererhöhung Seite 7 von 163.0 Anwendungsfälle für die Warenwirtschaft

In diesem Abschnitt werden Anwendungsfälle in der Warenwirtschaft beschrieben, die in der Zeit

vor und nach der Mehrwertsteuersenkung auftreten können. Diese Beispiele beschränken sich

alle auf den Normalsatz von 19% bzw. dann 16%. Die Abläufe sind für den ermäßigten Steuersatz

identisch, sofern die Einstellungen wie für den Normalsatz in diesen Beispielen gewählt werden.

Der Finanzausschuss des Bundestages hat eine sogenannte Billigkeitsregelung vom BMF

angefordert, um Härten abzumildern, wenn Unternehmen nicht rechtzeitig auf die neuen

Steuersätze umstellen und weiter 19% bzw. 7% fakturieren. Dies hat der Bundestagsbeschluss

kurzfristig am 29.06.2020 übernommen. Das Verfahren sieht eine Übergangszeit von einem

Monat vor (also Juli 2020 und Januar 2021, wenn die Sätze wieder angehoben werden).

Wichtig: Beachten Sie bitte, dass wir diese kurzfristige Änderung des Bundestages nicht mehr

im Programm implementieren konnten. Nach dem 01.07.2020 können keine Einkaufs-

Rechnungen mit Steuersatz 19% erfasst werden. Die einzige Möglichkeit dies vorzunehmen

wäre, dass Belegdatum entsprechend anzupassen.

Um Ihnen die unterschiedliche Versteuerung näher zu bringen, erläutern wir das für Sie

nachfolgend an einem Beispiel.

3.1 Behandlung von Netto- und Bruttoversteuerung

Netto

Kunde hat ein Angebot eingeholt, die Dienstleistung wird aber erst in der zweiten

Jahreshälfte ausgeführt: Sind im Angebot die Einzelposten ausgewiesen - also der

Nettobetrag sowie die Umsatzsteuer aufgeführt - dürfte sich der Endpreis für den Kunden

verringern. Die Firma müsste den geringeren Umsatzsteuersatz in Rechnung stellen.

Brutto

Anders sieht es bei einem „Bruttoangebot“ aus, aus dem sich die einzelnen Posten nicht

ergeben, sondern nur der Endpreis. Bleibt die Firma der Dienstleistung bei ihrem

Endpreis, muss sie die Steuersatzsenkung nicht an den Kunden weitergeben.

Hinweis:

- Eine Doppelausweisung von alten und neuen Steuersätzen auf einer Rechnung ist nicht

möglich.

- Die Vorschläge für die Steuerermittlung werden innerhalb der Sage Office Online über das

Belegdatum in Rechnungsbelegen ermittelt. Eine Ausnahme sind nur die Belegarten

Stornorechnung und Gutschrift. Diese ermitteln die Steuercodes über die Referenzen zu

ihren Ursprungsrechnungen.

Sage Office Online Umsatzsteuererhöhung Seite 8 von 163.2 Beschreibung der Beispiele in der Warenwirtschaft:

Folgende Anwendungsfälle werden anhand von Beispielen dargestellt:

• Auftrag vor Juli 2020 und Rechnungsstellung nach dem 01.07.2020

• Rechnungen vor Juli 2020 sollen sich auf Leistungen nach 01.07.2020 beziehen

• Rechnungen vor Juli 2020 nach dem 01.07.2020 stornieren

• Waren sollen nach dem 01.07.2020 umgetauscht werden, die vor Juli 2020 geliefert

wurden

• Ware wird vor Juli 2020 bestellt und nach dem 01.07.2020 geliefert und berechnet

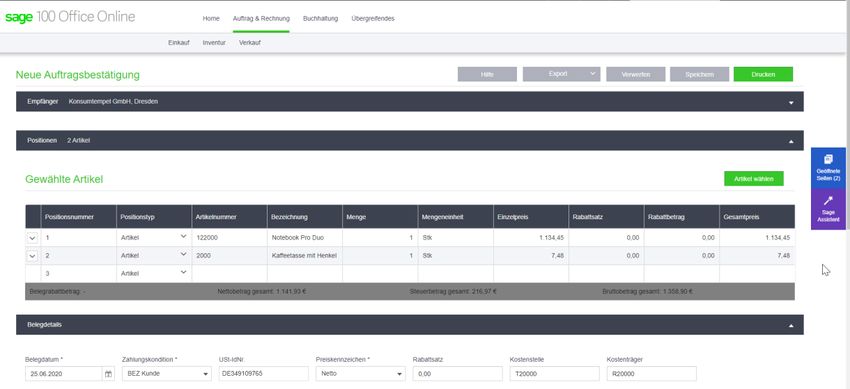

3.2.1 Auftrag vor Juli 2020 und Rechnung ab 01.07.2020

In diesem Beispiel sieht man eine Auftragsbestätigung, die vor Juli 2020 angelegt wurde. Die

Ausweisung erfolgt mit Steuercode 101 mit 19%, da über das Gültigkeitsdatum für diesen

Zeitraum dieser Steuercode ermittelt wurde. Es ändert sich also nichts am bestehenden

Verfahren.

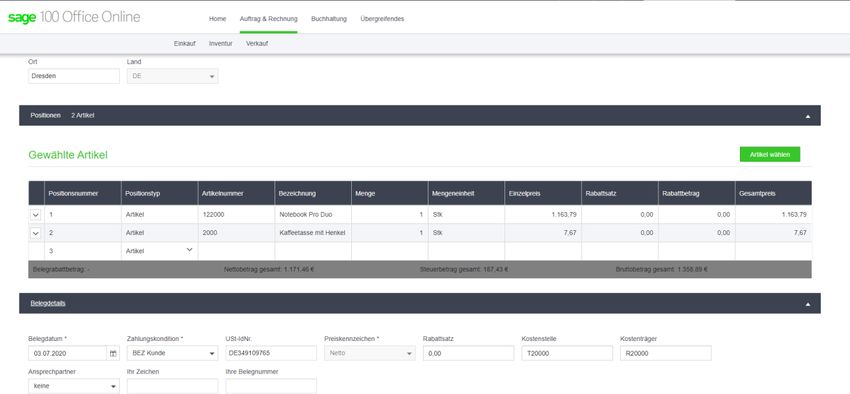

Sage Office Online Umsatzsteuererhöhung Seite 9 von 16Wenn die Rechnung dann nach dem 01.07.2020 erstellt wird, dann wird aus dem Steuercode 101 der Steuercode 401 mit 16%. Sage Office Online Umsatzsteuererhöhung Seite 10 von 16

3.2.2 Rechnungen vor Juli 2020 nach dem 01.07.2020 stornieren Wenn eine Rechnung nach dem 01.07.2020 storniert werden soll, die vor Juli 2020 erstellt wurde, dann ermittelt die Sage Office Online über die Referenz zur Rechnung die Steuer, die in der Stornorechnung zu berücksichtigen ist. Sage Office Online Umsatzsteuererhöhung Seite 11 von 16

Der Bezug ist also bei Stornorechnungen und Gutschriften immer auf die Ursprungsrechnung gelegt. Sage Office Online Umsatzsteuererhöhung Seite 12 von 16

3.2.3 Waren sollen nach dem 01.07.2020 umgetauscht werden, die vor Juli 2020 geliefert

wurden

Es wird eine Rechnung vor Juli 2020 angelegt, die mit Steuercode 101 mit 19% ausgewiesen wird.

Nach dem 01.07.2020 sendet der Kunde die Ware zurück und verlangt eine Stornorechnung.

Die Stornorechnung bezieht sich auf die Rechnung vor Juli 2020 und enthält automatisch

Steuercode 101 mit 19%.

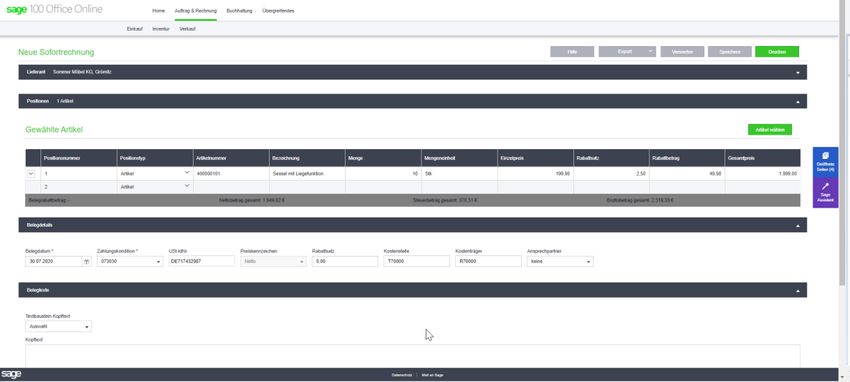

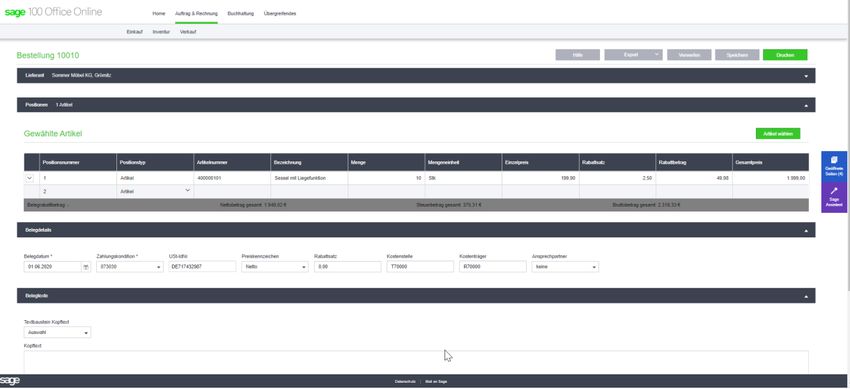

3.2.4 Waren werden vor Juli 2020 bestellt und nach 01.07.2020 geliefert und berechnet

Es wird eine Bestellung vor Juli 2020 mit dem Steuercode 101 mit 19% erzeugt.

Wird ab 01.07.2020 dann daraus eine Sofortrechnung (Lieferung und Rechnung) erstellt, dann

ermittelt das Programm über die Gültigkeit des Steuersatzes den Steuercode 401 mit 16%.

Sage Office Online Umsatzsteuererhöhung Seite 13 von 163.2.5 Feste Sachkontovorgabe im Artikelstamm Sofern Sie im Artikelstamm im Bereich „Rechnungsstellung“ feste Sachkontenhinterlegungen in den Feldern „Sachkonto Verkauf“ bzw. „Sachkonto Einkauf“ vorgenommen haben, so müssen Sie diese 19% bzw. 7% Sachkonten zeitpunktbezogen für Belegdatum ab 01.07.2020 durch neue 16% bzw. 5% Sachkontenvorgaben ersetzen, damit die Rechnungswesen-Schnittstelle ab Juli weiterhin korrekte Buchungen erstellen kann. Sind keine festen Sachkonten von Ihnen hinterlegt worden, verwendet die Rechnungswesen- Schnittstelle automatisch die neuen Sachkonten, die im Rahmen des Online-Updates in Ihrem Buchhaltungssystem hinterlegt wurden. Sage Office Online Umsatzsteuererhöhung Seite 14 von 16

Sage Office Online Umsatzsteuererhöhung Seite 15 von 16

4.0 Grundlegende Konfigurationsbeispiele im

Rechnungswesen

In diesem Abschnitt erhalten Sie Informationen zur Konfiguration in der Finanzbuchhaltung. Sage

wird Ihnen bis zum 01.01.2021 ein Online-Update mit allen steuerrechtlichen Anpassungen zur

Verfügung stellen, damit Sie reibungslos weiterarbeiten können.

Hinweis:

- Buchungen auf Konten ohne feste Steuervorgabe im Juli mit 19% bzw. 5% in der

Buchungserfassung

Beispiel: Buchung einer Einkaufsrechnung auf Konto Büromaterial (SKR03 Kto.: S49300).

Das Konto S49300 Bürobedarf besitzt im Sachkontenstamm keine feste Steuervorgabe.

Dementsprechend wird durch Wahl der Buchungsperiode = Januar 2021 bei einem

Belegdatum bis 31.12.2020 der neue Steuersatz vom Programm ermittelt. Soll dieser Beleg

mit 16% gebucht werden, so muss entweder die Buchung bis Buchungsperiode = Dezember

stattfinden, oder es muss ein zusätzliches Konto “S493XX” mit fester Steuervorgabe SC 401

hinterlegt werden, um diesen Buchungsvorgang mit 16% zu behandeln.

4.1.1 Neue Sachkonten

Um bspw. eine Ausgangsrechnung mit Normalsteuersatz in der Sage Office Online nach dem

01.07.2020 unter Verwendung des neu anlegten Steuercodes gemäß dem Schaubild in Kapitel 2.1

buchhalterisch verarbeiten zu können, sind keine neue Kontenzuordnungen erforderlich.

Bis 31.06.2020 Ab 01.07.2020 Ab 01.01.2021

SC 101 (19%) SC 401 (16%) SC 101 (19%)

Nähere Informationen zu relevanten Steuercodes entnehmen Sie bitte Kapitel 2.1.

Es müssen keine neue Sachkonten angelegt werden.

4.1.2 Umsatzsteuer-Voranmeldung

Die Muster der Vordrucke im Umsatzsteuer-Voranmeldungsverfahren werden von der

Finanzverwaltung in Form eines BMF-Schreibens veröffentlicht. Dort enthalten sind Eingabezeilen

für Umsätze und Steuerbeträge der Steuersachverhalte. Umsatzsteuervoranmeldungskennziffern

enthalten die einzelnen Werte.

In der Umsatzsteuervoranmeldung 2021 werden die gleichen Kennziffern für die Übermittlung der

7% bzw. 19% Sachverhalte verwendet, wie bis zum 30.06.2020.

Sage Office Online Umsatzsteuererhöhung Seite 16 von 16Sie können auch lesen