LIVE WEBINAR COVID-19 UPDATE - Dezember 2020 - Informationen zur Verlängerung Schutzschirm ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

LIVE WEBINAR

COVID-19 UPDATE

9. Dezember 2020

Strictly Confidential

IHRE REFERENTEN

Patrick Krizan David Nolan Ulrich Nöthel Michael Kolb

Senior Economist Regional Director Market Management, Regional Risk Director DACH Head of Broker Distribution &

Allianz SE Commercial & Distribution DACH Partner Management DACH

2

LOCKDOWNS, IMPFSTOFF… WIE GEHT ES NUN WEITER ? Allianz Research Patrick Krizan, Senior Economist Allianz SE Globaler Wirtschaftsausblick Dezember 2020

ZWEITE WELLE VERZÖGERT DEN AUFSCHWUNG…

Entwicklung des BIP der Eurozone (real, Q1 2019 = 100) Immunität -

Wirtschaftliche Rückkehr zur

110 Normalität?

Auferstehung

Impfung beginnt, um Ostern

Restriktionen

bleiben

105

100

2. Lockdown

1. Lockdown

95

Q4 2019 Forecast

90

Q3 2020 Forecast

2nd wave Forecast

85

Q1 2019 Q2 2019 Q3 2019 Q4 2019 Q1 2020 Q2 2020 Q3 2020 Q4 2020 Q1 2021 Q2 2021 Q3 2021 Q4 2021

Quellen: Refinitiv, Allianz Research.

4

… ABER UNTERBRICHT IHN NICHT DAUERHAFT

Prognosen für das reale BIP (in %) Entwicklung des realen BIP

(Q4 2019 = 100)

105

Land 2019 2020 2021

Eurozone 1.3 -7.6 4.1 100

Deutschland 0.6 -6.2 2.4

95

Frankreich 1.5 -10.0 6.2

90

Italien 0.3 -9.0 3.8

85

Spanien 2.0 -12.1 4.0

80

UK 1.5 -12.2 2.1

Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4

2019 2020 2020 2020 2020 2021 2021 2021 2021

USA 2.3 -4.3 3.6 Italy France Germany USA Eurozone

Quellen: Allianz Research Quellen: Refinitiv, Allianz Research

IMPFSTOFF UND DER WEG ZUR NORMALITÄT

Angebotsseite: Gesundheitssystem Nachfrageseite: Impfbereitschaft Impferfol-Matrix

(Impfquote in %)

2000 100%

Belgien 90%

1800

80%

1600

Medizinisches Personal pro 100Tsd.

70%

1400 USA 60%

Deutschland

1200 50%

Irland

Frankreich 40%

1000 Dänemark

Österreich

30%

800 Schwed… Tschechien

UK 20%

600 Spanien Polen 10%

Italien 0%

400 Griechenlan

d

200 Indien

Tür…

0

0 5 10 15 20

Benötigte Wochen bis zu 500 Covid-19 Test pro Allgemeines Vertrauen in Impfungen Impfstoffeffektivität: 92.5%

100Tsd. Bereitschaft zur Covid-19 Impfung Immunitätslevel: 70%

Quelle: Allianz Research

Quellen: Refinitiv, WHO, Allianz Research Gallup Wellcome Global Monitor 2018, Umfragen (Ipsos, Kantar, Gallup, Pew

Research und andere nationale Quellen), Lazarus, J.V., Ratzan, S.C., Palayew,

A. et al. A global survey of potential acceptance of a COVID-19 vaccine. Nat

Med (2020)

Quellen WHO, nationale & internationale Umfragen (siehe

oben), Allianz Research

WIRD DAS SICHERHEITSNETZ AUSREICHEN?

Die Geldmenge wächst massiv, aber zirkuliert kaum Fiskalpolitik: Stimulus vs. Staatsgarantien

(Jahresveränderung in %) (in % des nom. BIP, Stand Sept. 2020)

12,0 11,5 35

Italien

Staatsgarantien und Liquiditätsmaßnahmen

30 Deutschland

11,0

10,0

10,5 25

Japan

8,0

20

10,0 Eurozone

6,0 Tschechien UK

15 Frankreich

9,5 Spanien

Belgien

4,0 10 Finnland

9,0 Schweiz Dänemark

Norwegen

Schweden Kanada

5 Polen Singapur

2,0 Niederlande USA

8,5

Griechenland China Australien Neuseeland

0

0,0 8,0 0 5 10 15 20

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Eurozone North America Asia-Pacific Europe ex-EMU

Eurozone (M3) Velozität (Transaktionen, r.Skala)

Fiskalischer Stimulus

(Steuererleichterungen, zusätzliche Ausgaben)

Quellen: Refinitiv, Euler Hermes, Allianz Research Quellen: Nationale Quellen, IWF, Euler Hermes, Allianz Research

7

PRIVATER KONSUM ERHOLT SICH, ABER FRAGIL

Entwicklung der Einzelhandelsumsätze Wie Covid-sensitiv ist der private Konsum?

(Index: Juni 2019 =100) (Konsumkomponenten, in % des nom. BIP)

110 30

105

25

100

95 20

90

15

85

10

80

75 5

70

0

65

Griechenland

Spanien

Deutschland

Portugal

UK

Italien

Frankreich

Belgien

Eurozone

Österreich

Niederlande

60

08-19 10-19 12-19 02-20 04-20 06-20 08-20 10-20

Restaurants & Hotels Transport Bekleidung

France U.S. Germany Italy Spain

Möbel & Haushalt Freizeit & Kultur

Quellen: Refintiv, Allianz Research. Quellen: Refintiv, Allianz Research.

WELTHANDEL - ERHOLUNG NUR KURZFRISITG

Globaler Containerumschlag Wachstum des Welthandels

(Index für 91 Häfen weltweit, saisonbereingt) (real und nominal, Jahresvergleich in %)

125 15%

10,1% 12,2%

120 10% 9,6% 7,5%

3,3% 4,0%

5% 3,0% 2,4% 8,0% 5,5%

115

2,8% 5,5% 4,2% 1,3%

1,9% 4,1% 3,2%

0%

110 -2,0%

-1,6%

-5%

105 -15,0%

-10%

-10,8%

100

-15%

95 Volume

-20%

Price

-19,9%

Value

90 -25%

2013 2014 2015 2016 2017 2018 2019 2020 13 14 15 16 17 18 19e 20f 21f 22f 23f

Quellen: Refintiv, Allianz Research. Quellen: Refintiv, Allianz Research.

INSOLVENZEN: DIE “ZOMBIES” KOMMEN…

INSOLVENZEN: “ZOMBIES” SIND NICHT NEU, ABER

HÄUFIGER

Ausstehende Schulden der “Zombie-Firmen”*

Häufigkeit und Beständigkeit von “Zombie”-Firmen (in Billionen USD)

(entwickelte Volkswirtschaften)

20% 100% 1,6

18% 90%

1,4

16% 80%

14% 70% 1,2

12% 60% 1,0

10% 50%

0,8

8% 40%

6% 30% 0,6

4% 20%

0,4

2% 10%

0% 0% 0,2

1982 1987 1993 1998 2004 2009 2014 2020

0,0

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Anteil der "Zombie-Firmen"*

*Börsennotierte Firmen mit Zinsdeckungsgrad < 1 und Tobin’s q 3 Jahre lang *Börsennotierte Firmen mit Zinsdeckungsgrad < 1, letzter Wert Q3 2020

unter dem Sektor-Median Quellen: Bloomberg, Allianz Research

Quellen: Bank für Internationalen Zahlungsausgleich, Refinitiv, Allianz ResearchTÄGLICH EIN GROSSES UNTERNHEMEN INSOLVENT

Anzahl und Umsatz großer Insolzenzen* Anzahl großer Insolvenzen* im Jahr 2020 nach Sektor

(stand Q23 2020)

120.000 160

Einzelhandel

140 Dienstleistungen

100.000 Energie

120 Bauwesen

Automobil

80.000

100 Nahrungsmittel

Metallverarbeitung

60.000 80 Textilien

Elektronik

60 Transportwesen

40.000

Machinenbau

40

Rohstoffe

20.000 Papier

20

Pharma

0 0 Haushaltsgüter

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Computer & Telekom

Chemie

2016 2017 2018 2019 2020

Transportausrüstung

Summierter Umsatz der insolventen Firmen (EUR Mio.) 0 10 20 30 40 50 60 70 80

Anzahl Insolvenzen (r. Skala)

*Unternehmen mit Jahresumsatz über EUR 50 mio. *Unternehmen mit Jahresumsatz über EUR 50 mio.

Quelle: Euler Hermes, Allianz Research Quelle: Euler Hermes, Allianz ResearchINSOLVENZEN AUSBLICK DEUTSCHLAND

Insolvenzausblick verschiedene Szenarien Entkoppelung von Konjunktur und Insolvenzen

(Veränderung zum Vorjahr in %)

50% 20% -14,0

15% -12,0

40%

10% -10,0

30% -8,0

5%

-6,0

20% 0%

-4,0

-5%

10% -2,0

-10%

0,0

0% -15%

2,0

-10% -20% 4,0

-25% 6,0

-20%

2014 2015 2016 2017 2018 2019 2020f 2021f -30% 8,0

ursprüngliches Basisszenario 2006 2008 2010 2012 2014 2016 2018 2020

Deutschland (IW Köln/Creditreform) Geschäftsinsolvenzen (6M gleitender Schnitt)

"Zwischen-Szenario" Reales BIP-Wachstum (invertiert, r.Skala)

Quellen: IW Köln, Euler Hermes, Allianz Research

Quellen: Refinitiv, Allianz ResearchINSOLVENZEN STEIGEN UM 30% BIS ENDE 2021

Insolvenzausblick einzelner Länder*

(Veränderung zum Vorjahr in %)

40% Vorläufige Prognose

30%

20%

10%

0%

-10%

-20%

-30%

-40%

-50%

2014 2015 2016 2017 2018 2019 2020f 2021f

Deutschland Österreich Italien Schweiz Frankreich

Für 2020 letzter verfügbarer Wert, 2021 Prognose

Quellen: Euler Hermes, Allianz ResearchINSOLVENZEN UNTERSCHIEDE IN EUROPA

Rückflussquote bei notleidenden KMU-Krediten Dauer und Kosten der Verfahren (KMU-Kredite)

80% 7 8,0%

70% 6 7,0%

60% 6,0%

5

50% 5,0%

4

40% 4,0%

3

30% 3,0%

2

20% 2,0%

1 1,0%

10%

0% 0 0,0%

BE DE ES NL AT FR IT GR IT FR ES AT BE DE NL GR

Zeitraum bis zum Rückfluss (in Jahren)

Brutto-Rückflussquote für KMU (in %) Verfahrenskosten in % Rückflusssumme (r. Skala)

Quellen: European Banking Authority – Report on the Benchmarking of national Quellen: European Banking Authority – Report on the Benchmarking of national

loan enforcement frameworks (Rep/2020/29), Allianz Research loan enforcement frameworks (Rep/2020/29), Allianz ResearchLANGFRISTIGE HERAUSFORDERUNGEN

Strukturelle Veränderungen der Wirtschaft – Rolle des Staates

Andauernde Unsicherheit und Vertrauenskrise

Risiken im Bankensektor

Politik-Fehler: Notenbank, Fiskalpolitik, Europa

Soziale Ungleichheiten und politische Unsicherheit

Verkürzte Lieferketten, Protektionismus, niedrigere Unternehmensmargen.VIELEN DANK!

Patrick Krizan, CFA

Senior Economist, Allianz Research

9. Dezember 2020

© Ekaterina Pokrovsky - stock.adobe.comSCHUTZSCHIRMVERLÄNGERUNG

BIS 30.06.2021

18GEMEINSAMER SCHUTZSCHIRM

Versicherungsnehmer können Ihre Geschäfte trotz erheblich gestiegener Risiken

nahezu unverändert fortführen

Der Bund übernimmt eine Garantie für Entschädigungszahlungen der Kreditversicherer in

Höhe von bis zu 30 Milliarden Euro.

Euler Hermes und die anderen Kreditversicherer tragen Verluste bis zu einer Höhe von 3

Milliarden Euro sowie die Ausfallrisiken, die über die Garantie des Bundes hinausgehen,

selbst.

Euler Hermes überlässt dem Bund knapp 60 % der Prämieneinnahmen.

Unternehmen, die durch die Folgen der Corona-Pandemie in Schwierigkeit geraten bzw.

geraten sind, stehen weiterhin Kreditlimite im größtmögichen Umfang zur Verfügung.

19SCHUTZSCHIRM 2021

Kooperative Maßnahme zur Unternehmen, die losgelöst von

Unterstützung der deutschen der Corona-Pandemie in

Wirtschaft finanziellen Schwierigkeiten sind,

Firmen, die durch die fallen nicht unter die nun

Auswirkungen der Corona- getroffene Vereinbarung

Pandemie finanzielle Limite ausländischer

Schwierigkeiten haben Versicherungsnehmer sind nicht

Deutsche Versicherungsnehmer gedeckt

& ihre Mitversicherten profitieren Ausländische

Inländische Limite & Exportlimite Versicherungsnehmer profitieren

sind umfasst nicht

Versicherungsnehmer haben Zeit um sich auf die Zeit nach dem Schutzschirm

vorzubereiten

20WAS PASSIERT AB JULI?

21RECAP – 4 FALLGRUPPEN

An alle Verträge ist gedacht!

WKV-M

Corporate WKV / CA

WKV / CA WKV-M /

mit Risiken in

mit Risiken in Advantage (CA) Corporate

Grade 6 > EUR

Grade 6 < EUR Conversion Advantage

1,5 Mio.

1,5 Mio.

Lösung 1 Lösung 2 Lösung 3 Neugeschäft

22KUNDE HAT BEREITS PRIORISIERT

100 %

Befristet bis 30.06.2021

Portfolio

in Grade 6

Unbefristet

31.12.2020 30.06.2021

23PRIORISIERUNG AUSSTEHEND

100 %

Befristet bis 30.06.2021

Portfolio

in Grade 6

Unbefristet

31.12.2020 30.04.2021 30.06.2021

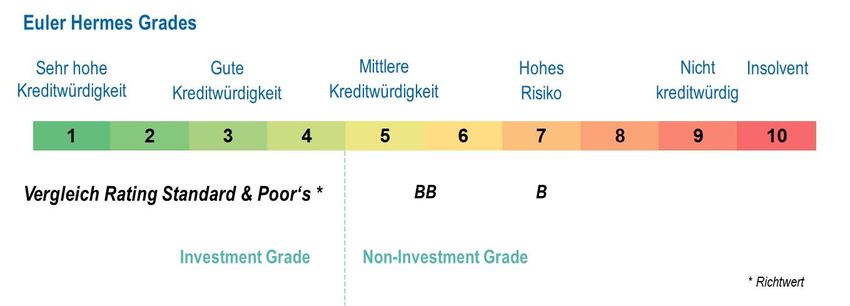

24RISIKEN GRADE 7 UND SCHLECHTER

Euler Hermes Grades

Sehr hohe Gute Mittlere Hohes Nicht Insolvent

Kreditwürdigkeit Kreditwürdigkeit Kreditwürdigkeit Risiko kreditwürdig

1 2 3 4 5 6 7 8 9 10

Vergleich Rating Standard & Poor‘s * BB B

Investment Grade Non-Investment Grade

* Richtwert

25BUSINESS AS USUAL

~ 35.000

entfristete Limite in den letzten zwei Monaten

26WORLD AGENCY

VERTRAGSINDIVIDUELLE

VORAUSSETZUNGEN

Sprechen Sie bei Fragen gerne Ihren zuständigen WA Account Manager an.

27ONE MORE THING:

CA CONVERSION

28CA CONVERSION

12/20 03/21 06/21 09/21 12/21

29QUESTIONS & ANSWERS

Fragen können Sie über

die Chatfunktion stellen.

30Sie können auch lesen