AKB Anlage-Fokus 2019 Rück- und Ausblick Wirtschaft & Finanzmärkte

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

AKB Anlage-Fokus 2019 Rück- und Ausblick Wirtschaft & Finanzmärkte 1

Globale Wirtschaftslage und –aussichten

< 49 Schwaches Wachstum oder Rezession

49-51 Moderates Wachstum

> 51 Zufriedenstellendes Wachstum

2

Welt Produktion

Gedämpfte Wachstumserwartungen

Einkaufsmanagerindex Schweiz: Trotz Rückgang,

66

anhaltend hoher Indexstand

64

62 Eurozone: Politische und

60 wirtschaftliche Unsicher-

58 heiten belasten Auftrags-

56 bestände und Investitionen

54

USA: Konjunkturentwicklung

52

weiterhin solide, wenn auch

50

mit etwas geringerer Dynamik

48

46 China: Stabilisierung der

2014 2015 2016 2017 2018 Wachstumsdynamik in der

Schweiz Eurozone USA China

Nähe des neutralen Niveaus

3

Welt Konsum

Konsumentenstimmung trübt sich weiter ein

Konsumentenvertrauen Schweiz: Konsumenten zwar

40

noch positiv, der Optimismus

30

hat aber abgenommen

Eurozone: Konsumentenzu-

20

versicht aufgrund unsicherer

10 Erwartungen kontinuierlich

sinkend

0

USA: US-Konsumenten jüngst

-10 mit spürbarem Dämpfer

-20 China: Hohes Vertrauen in

2014 2015 2016 2017 2018

China, allerdings "nur" noch

Schweiz Eurozone USA China

stabil

4

Welt Arbeitsmarkt

Erfreuliche Entwicklung am Arbeitsmarkt

Arbeitslosenquote (in%) Arbeitsmärkte in den

12 wichtigsten Industrieländern

sehr gut ausgelastet

10

Schweiz und USA auf

Vollbeschäftigungsniveau

8

Trockener Arbeitsmarkt führt

6 (noch) nicht zu

lohninduziertem

4 Teuerungsanstieg

2

11 12 13 14 15 16 17 18

Schweiz Eurozone USA China

5

Prognose Wirtschaft

Globale Konjunkturdynamik rückläufig

BIP-Wachstum (vs. Vorjahr, in%) Schweiz profitierte über-

10

durchschnittlich vom soliden

8

Aussenhandel

Prognose Eurozone wegen Unsicher-

6

heiten mit rückläufiger

4 Wachstumsdynamik

2

USA Effekte der Steuer-

reform verpuffen, generell

0 leicht schwächeres Wachstum

-2 China aufgrund Umstellung

11 12 13 14 15 16 17 18 19 20 des Wirtschaftssystems mit

Schweiz Eurozone USA China

stetig rückläufiger Dynamik

6

Prognose Inflation

Anhaltend tiefe Teuerungserwartungen

Inflation (vs. Vorjahr, in%) Schweiz: Jüngste Prognosen

6

der SNB nochmals tiefer

5

Eurozone: Sinkende

4

Energiepreise und langsam

3 steigende Löhne reduzieren

2 Inflationsdruck

1 USA: Vollbeschäftigung

0 erreicht, Lohndruck trotzdem

nur moderat

-1 Prognose

-2 Chinas Inflationsraten

11 12 13 14 15 16 17 18 19 20 weiterhin auf tiefem Niveau

Schweiz Eurozone USA China

7

USA Wirtschaft

Rezessionsgefahr steigend, aber weiterhin tief

50

NY FED Rezessionsindex (in%)

45

40

35

30

25

20

15

10

5

0

1989 1994 1999 2004 2009 2014 2019

8

USA Geldpolitik

Fortgesetzte Normalisierung der Geldpolitik

Zinsen, Teuerung, Löhne (in%) Teuerungsdruck bleibt trotz

3.0

stetig steigender Löhne

2.5 verhalten

2.0 Kerninflation stabil unter 2%

1.5 Zinsnormalisierung wird daher

1.0

wohl verlangsamt fortgesetzt

0.5

Noch maximal ein bis zwei

weitere Zinsschritte für 2019

0.0

erwartet; Entscheid jeweils

-0.5 situativ aufgrund der

2010 2011 2012 2013 2014 2015 2016 2017 2018 Konjunkturentwicklung

FED Funds Rate Kerninflation PCE (YoY) Wachstum Stundenlöhne (YoY)

9Europa Geldpolitik

Zinsrückgang sogar in Italien

Renditen Staatsanleihen 10 Jahre (in%) Italien: Einigung im

4.0 Budgetstreit beflügelt

3.5 Anleihenmärkte und lässt

3.0 Zinsen weiter sinken

2.5 Zunehmende Konjunktur-

2.0 sorgen bewirken mittlerweile,

1.5 dass Ökonomen im laufen-

1.0

den Jahr keine Zinserhöhung

der EZB mehr erwarten

0.5

0.0

Erwartungen für eine

Rezession in 24 Monaten bei

-0.5

2015 2016 2017 2018 2019 rund 30%

Deutschland Frankreich Italien Spanien

10Schweiz und Aargau 11

Schweiz Wirtschaft

Vorlauf- und Vertrauensindikatoren rückläufig

60 130

40 120

20 110

0 100

-20 90

-40 80

-60 70

09 10 11 12 13 14 15 16 17 18

SECO Konsumentenvertrauen (linke Skala) KOF Konjunkturbarometer (rechte Skala)

12Aargau Wirtschaft

Konjunkturbarometer gibt Gewinn wieder ab

120 4% Auswirkungen der globalen

115 Handelsabschwächung

dürften die inländischen

110 3%

Exporte zukünftig bremsen

105 Finanzmarktkomponente

100 2% belastet auch den Aargauer

Barometer

95

Nach wie vor aber anhaltend

90 1%

erfreuliche Entwicklung auf

85 dem Arbeitsmarkt

80 0%

2013 2014 2015 2016 2017 2018

Aargauer Konjunkturbarometer Swiss Index BIP (vs. Vorjahr, in %, rechte Skala) www.akb.ch/marktberichte

13Schweiz Wirtschaft

Weiterhin solides Wachstum

Bruttoinlandprodukt BIP (in%) 4 BIP Wachstum Jahresvergleich

2

2018 2,5%

3

2 2019 1,7%

2 2020 1,5%

1

1

1

0 0

Prognose

-1 -1

-1 -2

11 12 13 14 15 16 17 18 19 20

BIP vs. Vorquartal (linke Skala) BIP vs. Vorjahresquartal (rechte Skala)

14Schweiz Teuerung

Weiterhin nur mässiger Inflationsdruck

Teuerung (in%) Teuerung Jahresvergleich

6

2018 0,8%

4

2019 0,6%

2

2020 1,0%

0

-2

Prognose

-4

-6

-8

-10

-12

11 12 13 14 15 16 17 18 19 20

Konsumentenpreise Kernteuerung Importpreise

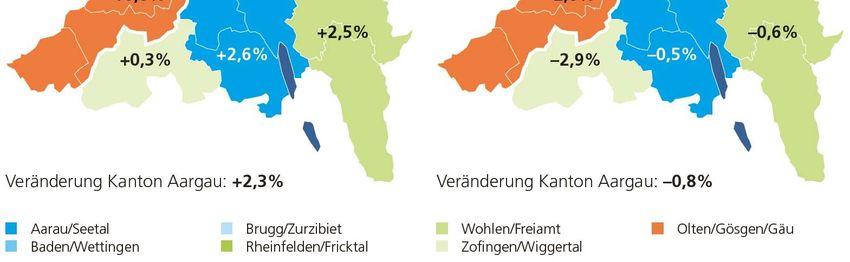

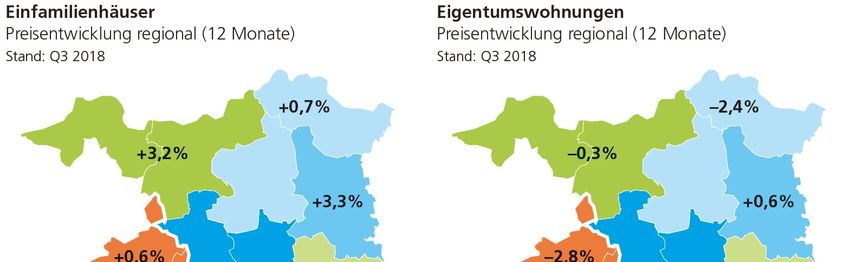

15Aargau Immobilien

Preisauftrieb hat sich verlangsamt

Einfamilienhäuser stehen

nach wie vor hoch im Kurs

Preisentwicklungen stark von

Pendlerdistanz abhängig

Abgekühlte Nachfrage nach

Eigentumswohnungen

Überangebot aus der Bau-

tätigkeit der vergangenen

Jahre

Stockwerkeigentum steht in

Konkurrenz zu Miet-

wohnungen

16Aargau Immobilien

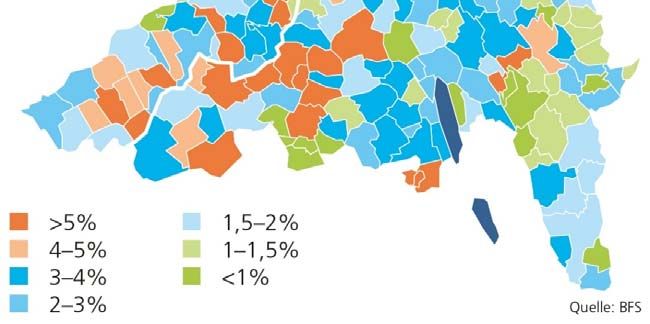

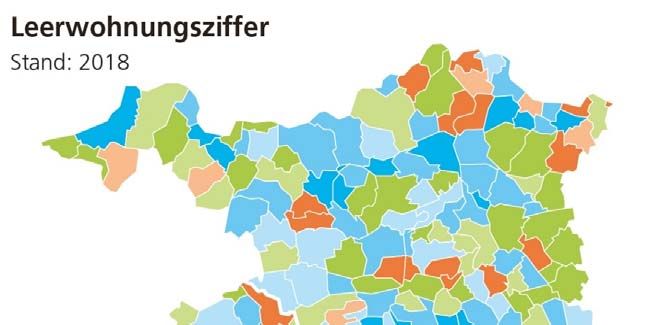

Leerstände nehmen zu, regionale Unterschiede

Leerstand Schweiz mit 1,6%

auf höchstem Stand seit 20

Jahren

Leerstand im Kanton Aargau

mit 2,7% zweithöchster Wert

aller Kantone (hinter SO)

Periphere Orte deutlich höher

als Klein- und Mittelzentren

www.akb.ch/marktberichte

17Finanzmärkte 18

Welt Aktien

Lang erwartete Korrektur 2018 erfolgt

Aktien in Lokalwährung (indexiert) Korrekturen aufgrund der

160

Handelsstreitigkeiten, der

150 schwächeren Weltwirtschaft

140 und der Aussicht auf

schneller als erwartet

130

steigende US-Zinsen

120

Wirtschaftliches Umfeld

110 bleibt jedoch positiv für

100

Aktien

90

Zinsbefürchtungen haben

sich wieder gelegt

80

2016 2017 2018 2019

Schweiz Europa USA Japan Emerging Markets

19Welt Währungen

CHF vermehrt wieder als "sicherer Hafen"

120 CHF-Überbewertung bleibt

CHF wird schwächer

115 nach wie vor beträchtlich

CHF wird fester

110 Gefahr für "Safe-Haven"

105

Status und weiterer

Aufwertung nimmt wegen

100

Unsicherheiten eher wieder

95 zu

90

85

80

75

2016 2017 2018 2019

USD/CHF EUR/CHF GBP/CHF JPY/CHF

20Schweiz Zinsumfeld

SNB ohne Spielraum, weiterhin sehr volatil

Zinsen CHF (in%) CHF-Kurzfristzinsen anhal-

0.75

tend im negativen Bereich

0.50 EZB-Zinsschritt wohl

0.25

frühestens zu Beginn 2020

SNB bis dahin mit

0.00

"gebundenen" Händen

-0.25 CHF-Langfristzinsen mit

-0.50

starken Schwankungen

Schwächere Wachstums-

-0.75

daten lassen Zinsen generell

-1.00 weiter sinken

2016 2017 2018 2019

Libor 3M Swap 2Y Swap 5Y Swap 10Y Eidg 10Y Tiefe Inflationserwartung

wird Aufwärtstrend bremsen

21www.akb.ch/newsletter

Disclaimer Das vorliegende Dokument dient reinen Informationszwecken und stellt weder eine Aufforderung noch eine Einladung zum Vertragsabschluss, Kauf oder Verkauf von irgendwelchen Wertpapieren oder verwandten Finanzinstrumenten dar. Die zusammengetragenen Informationen und erlangten Meinungen in diesem Dokument basieren auf vertrauenswürdigen Angaben aus verlässlichen Quellen. Dennoch gibt die Aargauische Kantonalbank keine Gewähr für die Richtigkeit oder Vollständigkeit der Informationen und lehnt jede Haftung für Verluste ab, die sich aus der Verwendung dieser Information ergeben. Die Angaben in diesem Dokument werden ohne jegliche Garantie oder Zusicherung zur Verfügung gestellt, dienen ausschliesslich zu Informationszwecken und sind lediglich zum persönlichen Gebrauch des Empfängers bestimmt. Jegliche Information oder Meinung kann sich jederzeit ohne Ankündigung ändern. Historische Renditen und Finanzmarkt-szenarien stellen keine Garantie für zukünftige Wertentwicklungen dar. Während die zukunfts-gerichteten Aussagen unsere Einschätzungen und Erwartungen ausdrücken, können verschiedene Risiken, Unsicherheiten und andere wichtige Faktoren dazu führen, dass die tatsächlichen Entwicklungen und Resultate von unseren Erwartungen deutlich unterscheiden. Vor Abschluss eines Vermögensverwaltungsmandates oder einer anderen Finanzmarkttransaktion wird dem Empfänger empfohlen, allenfalls unter Beizug eines Beraters die Informationen in Bezug auf die Vereinbarkeit mit seinen eigenen Verhältnissen, auf juristische, regulatorische, steuerliche und andere Konsequenzen zu prüfen. Dieses Dokument richtet sich nicht an Personen, deren Nationalität oder Wohn-sitz den Empfang von solchen Informationen aufgrund geltender Gesetzgebung verbietet. Das vorliegende Dokument darf ohne schriftliche Genehmigung der Aargauischen Kantonalbank weder ganz noch auszugsweise vervielfältigt werden. Datenquellen: Bloomberg Prognosewerte: Aargauische Kantonalbank 23

Sie können auch lesen