MITTEL STANDS FINAN ZIERUNG 4.0 - Ordentliche Hauptversammlung creditshelf Aktiengesellschaft Frankfurt a.M., 14. Mai 2019 Vorstandsvors., Dr. Tim ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

MITTEL

STANDS

FINAN

ZIERUNG 4.0 Ordentliche

Hauptversammlung

creditshelf Aktiengesellschaft

Frankfurt a.M., 14. Mai 2019

Vorstandsvors., Dr. Tim Thabe

Agenda der Präsentation

1 creditshelf

2 Geschäftsjahr 2018

3 Ausblick

21 creditshelf

Digitale Mittelstandsfinanzierung gestalten

KMU-Kreditnehmer Institutionelle & professionelle Investoren

Akquise

- Signifikanter kurz- und - Kein effizienter Zugang zu

mittelfristiger Finanzierungs- Mittelstandsinvestitionen

bedarf Analyse - Hohe Suchkosten

- Kein Zugang zum Kapitalmarkt - Unökonomische Losgrössen

- Kein Zugang zu unbesicherten Gebühr Auswahl Gebühr - Beschränkter Zugang zu

Bankkrediten 1-5 % 1% p.a. unbesicherten Krediten

- Alternativen mit wenig attraktiven - Unattraktive Rendite

Konditionen Preisfindung traditioneller Fremdkapital-

- Langer Kreditvergabeprozess produkte

Abwicklung

Mangelnde Kreditversorgung Fehlende

(Kreditlücke) Investitionsmöglichkeiten

4Digitale Mittelstandsfinanzierung gestalten

Einfache und Digital, mit

schnelle Kredite persönlichem und

individuellem Service

− creditshelf füllt die Lücke, die Banken im Mittelstand lassen

− Unternehmenskredite bis 5 Mio. € bis zu 60 Monaten

Laufzeit

− Endfällig oder monatlich tilgend

− Entscheidung innerhalb von 48h

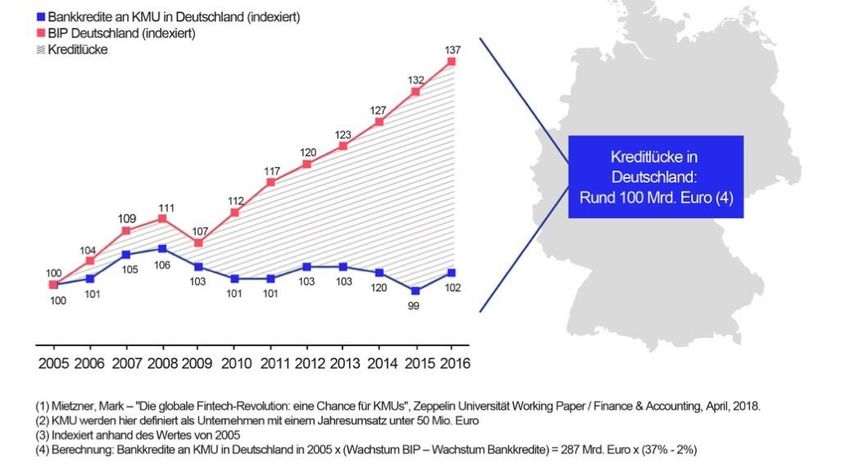

5Kreditlücke in Deutschland

Entwicklung der vergebenen Bankkredite an KMU² in Deutschland im Vergleich zum BIP³

6Geschätztes Marktpotenzial: mind. 39 Mrd. Euro (1)

293 Mrd. EUR + 100 Mrd. EUR x

13,9%

10% = >39 Mrd. EUR

10,0%

Bankkreditvolumen

KMU-Kreditlücke

an KMUs in

in Deutschland im

Deutschland

Jahr 2016(1)

im Jahr 2016(1)

Großbritannien Deutschland

2015a (geschätztes

Potential)

FinTech

Durchdringungsrate im

Bereich KMU-Kredite

(1) KMUswerden hier als Unternehmen mit einem Jahresumsatz < 50 Mio. EUR definiert; Quelle: “Working Paper: Die globale FinTech-Revolution: eine Chance für KMUs?“ (Prof. Mark Mietzner,

2018), “FinTech-Markt in Deutschland” (Gregor Dorfleiter, Lars Hornuf, 2016); “IMF, World Economic Outlook Database, April 2018” (IMF, 2018)

7Unsere Kunden*: Deutscher Mittelstand

Unternehmensalter Branche Umsatzerlöse Herkunft

40%

35%

31.31% 30.30%

30%

25%

20%

15% 15.15%

5.05%

13.13%

10% 5.05%

5% Investitionsgüter

0% Konsumgüter

Groß- & Einzelhandel

Alter Umsatzerlöse

Auto & Komponenten

03-10 11-25 26-50 >50 Bauindustrie 1 - 5 Mio. 5 - 15 Mio.

15 - 50 Mio. > 50 Mio. 46% 12% 42%

Sonstige

⌀ 24 Jahre ⌀ 14 Mio. EUR

* Stand: 31. Dezember 2018, Quelle: creditshelf

8Erweiterung des Finanzierungsmix

Rating − Marktsegment, das von Banken nicht ausreichend

bedient wird

A − Kostenvorteil ggü. anderen

Unbesicherte Finanzierungsalternativen

Bankkredite

BBB

Besicherte Unbesicherte

BB Bankkredite Bankkredite

Besicherte

Bankkredite Lieferanten-

B creditshelf Factoring kredit Eigenkapital

Finanzierungs-

kosten

1% - 4% 4% - 6% 4% - 12% 12% -20% 20% - 25 % > 25%

9Einzigartige, skalierbare Online-Plattform

Schnittstellen Datenanalyse /-management

Risikomanagement /

Kreditnehmer

Kreditbewertung

Partner Datenanalyse

Investoren Dokumentenmanagement

Fronting Bank Berichterstattung

10Unsere Strategie setzt auf 3 Säulen

Softwareentwicklung Kooperationen mit Banken Erweiterung des

Produktportfolios

Selbstentwickelte, Strategische Kooperationen mit Komplementäre Produkte wie

datengesteuerte Prozesse zur Banken bei der Vermittlung von Factoring oder Analysedienst-

Unterstützung der Kreditauswahl. potenziellen Kreditnehmern an leistungen mit dem Ziel, das Angebot

creditshelf. für unsere Kunden noch flexibler

Kreditrisiko-Algorithmen und und individueller zu gestalten.

Modelle, um eine tiefere,

effizientere und automatisierte

Analyse zu ermöglichen.

112 Geschäftsjahr 2018

Anstieg angefragtes Kreditvolumen um 121%

in Mio. EUR

Hohe Nachfrage nach creditshelf

Mittelstandsfinanzierungslösungen von

Kreditnehmern und Investoren:

+ 121%

- Kreditanfragen in Höhe von 1,042 Mrd. EUR in

2018

1.042

- 1,68 Mrd. EUR seit Bestehen von creditshelf

471

GJ 2017 GJ 2018

Angefragtes Kreditvolumen

13Anstieg arrangiertes Kreditvolumen um 51%

in Mio. EUR 50,7 Mio. EUR arrangiertes Kreditvolumen im GJ

2018:

- creditshelf arrangiert die bisher größte Online-

+51% KMU-Kreditfinanzierung Deutschlands mit einem

Kreditvolumen i.H.v 4,75 Mio. EUR

- Saisonal starkes Q4 steuerte 20,6 Mio. EUR bei

50,7

- Durchschnittliche Kreditlaufzeit auf 19,9 Monate

33,5 (GJ 2017: 14,5 Monate) gestiegen

- Durchschnittliches Kreditvolumen auf 745 TEUR

(GJ 2017: 424 TEUR) erhöht

GJ 2017 GJ 2018

Arrangiertes Kreditvolumen

14Verdopplung der Umsatzerlöse in 2018

in TEUR

2.379 98% Umsatzsteigerung auf 2.379 TEUR:

- Höhere Gebühren von Kreditnehmern und

+98% 897 Investoren

- Steigerung der arrangierten Kreditvolumina

1.202 und höhere Bruttomargen durch längere

427 Laufzeiten

1.482 - Erweiterung des Produktportfolios im Jahr

775 2017, u.a. Einführung von Kreditlaufzeiten von

bis zu 5 Jahren zahlt sich aus

GJ 2017 GJ 2018

Investorengebühren Kreditnehmergebühren

15Investitionen wirken sich auf EBIT aus

in TEUR

GJ 2017 GJ 2018 Negatives EBIT auf Grund von:

- Gestiegenen Aufwendungen für

Wachstumsinvestitionen in Personal /

-1.086

Marketing und unsere Plattform

- Signifikanten Einmalbelastungen in Verbindung

mit dem erfolgreichen Börsengang

-395% -5.371

16Gesunde Bilanz mit 70% Eigenkapitalquote

in Mio. EUR

Kurzfristige - Kurzfristige Vermögenswerte

Kurzfristige 3,3 Schulden bestehen zu 94% aus

Vermögens- 13,2 Langfristige Zahlungsmitteln und

werte 1,6 Zahlungsmitteläquivalenten

Schulden

- Langfristige Vermögenswerte

erhöhten sich auf 3,2 Mio. EUR auf

Eigen-

11,5 kapital

Grund gestiegener immaterieller

Vermögenswerte

Langfristige - Eigenkapital stieg infolge des

Vermögens- Börsengangs auf 11,5 Mio. EUR

werte

3,2

Gesamtvermögen Gesamtkapital

17Wir sind erfolgreich in das Jahr 2019 gestartet

Das arrangierte Kreditvolumen stieg um 145% auf 16,9 Mio. EUR (Q1 2018:

6,9 Mio. EUR)

Das angefragte Kreditvolumen erhöhte sich um 27% auf 319,3 Mio.

EUR (Q1 2018: 251,5 Mio. EUR)

Q1

Mehr als 119,2 Mio. EUR arrangierte Kredite seit Start im

Jahr 2015

Das Volumen der ausstehenden Kredite lag Ende Q1 bei

50,6 Mio. EUR

Die durchschnittliche Kreditgröße belief sich in Q1 auf

805 TEUR (Q1 2018: 571 TEUR)

Die durchschnittliche Kreditlaufzeit betrug im Q1 26,1 Monate

(Q1 2018: 14,6 Monate)

183 Ausblick

Ausblick Geschäftsjahr 2019

Wir werden weiter in unsere Risikoanalysesoftware und Plattform investieren

Zur Erweiterung unses Produktportfolios entwickeln wir neue

attraktive Lösungen im Bereich der Mittelstandsfinanzierung

Unseren Wachstumskurs fortsetzend erwarten wir für das

Geschäftsjahr 2019 einen Konzernumsatz von 4,5 – 5,5 Mio. EUR

Ebenfalls auf Konzernebene erwarten wir auf Grund weiterer

Investitionen in unsere Plattform ein negatives EBIT von -3,5

bis -4,5 Mio. EUR für das Geschäftsjahr 2019

Mittelfristiges Ziel bestätigt: Arrangiertes Kreditvolumen in Höhe

von jährlich 500 Mio. EUR; Konvertierungsquote von rund 10%

20Sie können auch lesen