NEWS-SERVICE FINANZREVOLUTION PER SMARTPHONE ? - Wie veränderte Bedürfnisse und Mediennutzung die Kommunikation von Banken und Versicherungen ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

NEWS-SERVICE

Ausgabe #04 | November 2016

FINANZREVOLUTION

PER SMARTPHONE ?

Wie veränderte Bedürfnisse und Mediennutzung

die Kommunikation von Banken und Versicherungen

infrage stellen

3 5 7

KUNDEN TREIBEN DEN WANDEL Neue Kundenerwartungen, ETABLIERTE MÜSSEN SICH ANPASSEN Banken und NACHHOLBEDARF IN DEUTSCHLAND Wie haben Banken

neue Konkurrenten: Für etablierte Finanzdienstleister ändern Versicherungen haben die Digitalisierung lange vernachlässigt. und Versicherungen auf die Herausforderungen durch die

sich durch die Digitalisierung derzeit sicher geglaubte Muster. Ihnen droht, den Kontakt zum Kunden zu verlieren. Dessen Digitalisierung reagiert? Haben sie ihre Kommunikation mit den

Wie reagieren sie auf die neuen Umstände und die neue Bedürfnisse haben sich verändert. Fintechs haben bereits Kunden angepasst? JP | KOM ist dieser Frage nachgegangen.

Konkurrenz? reagiert – wann ziehen Banken und Versicherungen nach?

JP | KOM News-Service # 04 | November 2016 2

4

FINTECHS: DATEN 3 13

UND FAKTEN

REMARKABLE CONTENT WIRKT

Die belgische KBC und die DIE KUNDEN TREIBEN

neuseeländische BNZ machen vor, wie DEN WANDEL DER

digitales Marketing mit relevantem FINANZWIRTSCHAFT

Content und attraktiven Medien zum Kunden stellen mit ihrem

Erfolg führt. veränderten Konsumverhal-

11

ten die Geschäftsmodelle

von Banken und Versiche- WERTE FÜR DEN USER ERZEUGEN

rungen vor große Herausfor- Wann ist Content relevant und was macht

derungen. Wie wirkt sich das Medien attraktiv? Und was bedeutet das

auf die Kommunikation aus? konkret in der Umsetzung?

ERLEBNISSE FÜR DEN

USER SCHAFFEN

Customer Experience schlägt

Vertrauensbotschaften: Wie können

Kunden heute kommunikativ er-

reicht werden? Welche Botschaften

bleiben hängen?

5

PROFESSIONELLE KOMMUNIKATION – ABER NICHT

7

SO RELEVANT Wie stark haben Banken, Versicherungen

und Fintechs ihre Kommunikation an die Anforderungen

des digitalen Marketings angepasst? JP | KOM hat sich die

Wettbewerber angeschaut.

JP | KOM News-Service # 04 | November 2016 3

Die Kunden treiben den Wandel

der Finanzwirtschaft

Viel zu oft dominieren noch leere Vertrauensbotschaften die

Kommunikation von Banken und Versicherungen, dabei ist nach der

Finanzkrise das Bedürfnis nach Transparenz stark gestiegen. Fintechs

haben weitaus besser auf die veränderten Gegebenheiten reagiert.

Banken und Versicherungen müssen ihre Kommunikation anpassen,

um nicht noch mehr Vertrauen zu verlieren – meint Simone Fuchs,

Stellvertretende Geschäftsführerin bei JP | KOM.

Bis vor kurzem hat der Großteil der Finanz- Produkte nutzen oder haben unter dem Schlag- zu Beratern würden dann ersetzt werden durch Produkte gibt. So sinkt die Bedeutung der

wirtschaft das Treiben um die Digitalisierung wort Share Economy sogar neue Produktkate- anonyme digitale Services. eigenen Online-Kanäle für die Kommunikation

vorzugsweise aus der Ferne beobachtet. gorien eingeführt. mit dem Kunden, die der Communitys steigt.

Während Unternehmen wie Airbnb oder Uber Finanzdienstleistungen sind immaterielle Güter.

ganze Branchen in einen disruptiven Wandel Die Dienstleistungen von Fintechs sind hin- Sie gehören zu den ersten Produkten außerhalb Wer mit seinen Botschaften nicht dort stattfin-

führten, hatten insbesondere Banken mit den gegen häufig nur Varianten klassischer der Medienwelt, die online konsumiert werden det, wo Menschen banken- und versicherungs-

Nachwehen der Finanzkrise und der zuneh- Banken- oder Versicherungsprodukte – mit konnten. Niemand muss heute mehr eine Filiale relevante Themen bewegen, existiert im Netz

menden Regulierung zu kämpfen. Die Fintechs dem Unterschied, dass sie sich kompromisslos betreten. Die Folge: Der Kontakt zum Kunden nicht. Hier setzt das digitale Marketing an:

wurden höchstens am Rande wahrgenommen. auf den Kundennutzen konzentrieren. Nicht reißt allmählich ab. Und online sind Fintechs relevanter Content in attraktiven Medien ent-

die Fintechs treiben daher den Wandel, schneller und besser erreichbar als viele etablier- lang einer bruchlosen User Journey! Dies ist der

Das ist heute anders. Jede Bank und jede sondern die Kunden: Sie finden, bewerten, te Häuser. Aus diesem Grund arbeiten Banken Dreiklang erfolgreichen digitalen Marketings.

Versicherung arbeitet an einer Digitalisierungs- nutzen und empfehlen Finanzprodukte und Versicherungen mit Hochdruck daran, ihre

strategie. Die einen investieren, die anderen zunehmend auf anderen Wegen als früher. Geschäftsmodelle fit für die digitale Welt zu

akquirieren, wieder andere kooperieren mit machen.

Fintechs oder möchten gar selbst wie ein Start- Mehr als die Hälfte der Deutschen nutzt

up arbeiten. Doch anders als der erste Blick Online-Banking, ein Drittel sogar mobil. Die Doch was sind die Folgen für Marketing und Simone Fuchs,

vermuten mag, ist der Wandel in der Finanz- gesamte Beziehung zwischen Kunden und Kommunikation? Niemand besucht von sich Stellv. Geschäftsführerin von JP | KOM

branche nicht disruptiv. Dienste wie Airbnb Versicherung oder Bank könnte sich künftig ins aus die Website einer Bank, wenn es keinen

oder Uber haben neu definiert, wie Menschen Netz verlagern. Filiale und persönlicher Kontakt relevanten Content und keine relevanten

JP | KOM News-Service # 04 | November 2016 4

Fintechs: Daten und Fakten

Fintechs erobern die (Finanz-)Welt und haben das Potenzial, Banken und Versicherungen Ihre Geschäftsmodelle setzen auf ein datenbasiertes, mobiles, jederzeit verfügbares und viel mehr

einen Gutteil ihres Geschäfts streitig zu machen, weil sie die Macht von etablierten Finanz- auf individuelle Bedürfnisse zugeschnittenes Angebot als es etablierte Banken und Versicherungen

instituten zum einzelnen Kunden verschieben. Das Besondere an ihnen: Sie stellen den Kundennutzen derzeit leisten können. Ein Überblick:

in den Mittelpunkt, sind innovationsgetrieben und bieten dem Kunden einen konkreten Mehrwert.

Geschäftsbereiche von

Fintechs in Deutschland

Zahlungsverkehr

63 % der Versicherungen

wollen ihr Angebot

(weiter) digitalisieren Wie

und auf verschiedenen reagieren

Endgeräten anbieten Versicherun-

gen? 250

Fintechs in

12.000 Deutschland Finanzierung

43 % wollen oder

haben schon Insure- Fintechs

techs übernommen um weltweit

digitales Know-how 524 Millionen Euro wurden im

aufzubauen vergangenen Jahr in Fintechs in

Deutschland investiert, eine Steige-

rung von 133 %. 2013 waren es

noch 80 Millionen Euro.1 Geldanlage

72 % planen neue oder

sind schon Vertriebs Bis zu 5,5 % des Marktes für Konsu-

partnerschaften mentenkredite, Wertpapieranlagen

eingegangen und Girokonten könnten Fintechs

etablierten Finanzinstituten bis

Wie 2020 streitig machen.2

reagieren

Banken? Versicherungen

52 % wollen den

Kundennutzen stärker

in den Mittelpunkt

rücken

Banken stellen

Banken sehen Banken fungieren als

Know-how, Kapital

Fintechs als Inkubatoren, Venture

und Räumlichkeiten

Kooperations- Capital-Investoren

– Fintechs liefern

partner oder Akzeleratoren

Produkte 1

Quelle: EY Studie

2

Quelle: Investors Marketing AG Studie

JP | KOM News-Service # 04 | November 2016 5

BANKEN UND VERSICHERUNGEN IM UMBRUCH

Erlebnisse für den

Fintechs spezialisieren sich häufig auf einige Erfolgsfaktor Kundenorientierung

wenige Produkte, zum Teil in Marktnischen, Das Veränderungstempo treibt Banken und

und schlagen die etablierte Konkurrenz mithilfe Versicherungen vor sich her. Kleine Organisa

digitaler Technologien und Services vor allem in tionen sind agil und handlungsschnell, wenn es

User schaffen!

Sachen Customer Experience. Der Grund: darum geht, Innovationen zu erkennen und

Fintech-Produkte gelten als kundenorientierter, rasch zu implementieren. Sie verfügen über die

einfacher und flexibler. modernere IT und richten ihre Produkte

schneller und effektiver an den Präferenzen der

Das Angebot reicht von Plattformen für Kunden aus – auch in Deutschland. Die Anzahl

Neue Konkurrenten, neue Marktbedingungen, neue Kunden Konsumentenkredite über Peer-to-Peer Versich von Finanzdienstleistern, die oftmals ohne

erungsplattformen, bei denen eine Gruppe Banklizenz und regulatorische Bremsen digitale

erwartungen: Der persönliche Kontakt zum Kunden verlagert

von Privatpersonen sich – ohne Beteiligung Finanzprodukte entwickelt und anbietet, nimmt

sich zunehmend ins Netz, Vertrauensbotschaften laufen einer Versicherungsgesellschaft – gegenseitig rasant zu. Rund 250 Fintechs gibt es nach

versichert, bis hin zu speziellen Factoring- Einschätzung der Unternehmensberatung EY

spätestens seit der Finanzkrise ins Leere. Jetzt kommt es darauf an,

Produkten, die das Prinzip „Ich bezahle jetzt hierzulande bereits.

wer dem User die beste Erfahrung im Web deine Rechnung, gib mir das Geld später zurück“

vergleichsweise unbürokratisch auch Privathaus-

(User Experience) gestaltet.

halten zugänglich machen.

Von Attila Söder

Intermediäre werden überflüssig Nicht nur das Marktumfeld

Nicht nur das Marktumfeld von Banken und

Versicherungen, sondern auch ihre Rolle dürfte

von Banken und Versicherungen,

sich künftig verändern. Finanzdienstleister sondern auch ihre Rolle

waren stets auch Intermediäre zwischen

Kunden und Kapital. Doch wird der Intermediär dürfte sich künftig verändern.

künftig überhaupt noch gebraucht? Transaktionen

sind heute zum Teil schon direkt von Person zu

Person möglich, ohne dass man den Umweg

über eine Bank gehen muss – zum Beispiel über Fragmentierte Kundenbeziehungen

die Blockchain-Technologie, die den Austausch Ermöglicht wird ihr wachsender Erfolg durch

von Werten über eine dezentrale Netzwerk- das Ende des One-Stop-Shoppings. Die

struktur ermöglicht. Auch Kredite werden Versicherungskunden der Zukunft brauchen

zunehmend dezentral vergeben: Über Crowd- keinen Herrn Kaiser mehr, der ihnen vom Auto

lending leihen sich Privatpersonen und auch bis zu den Zähnen alles versichert, was es zu

Unternehmen gegenseitig Geld – ohne dass versichern gibt. Wer sein Girokonto bei einer

eine Bank beteiligt ist. Bank hat, greift für Konsumentenkredite,

JP | KOM News-Service # 04 | November 2016 6

Altersvorsorge oder Vermögensanlage nicht Angebote von Banken und Versicherungen Kommunikation die Nutzer über attraktive während die Bedeutung von Communitys und

mehr automatisch auf das gleiche Institut verstehen, vergleichen, bewerten und zusam- Inhalte zum Unternehmen „gezogen“. Orten des Austauschs im Netz steigt.

zurück. menstellen.

Was bedeutet das für wirkungsvolles 2. Die User und potenziellen Kunden mit

Stattdessen können sich Kunden bei jedem Ist das nicht möglich, wechseln sie den digitales Marketing? relevantem Content und attraktiven Medien zu

Anbieter genau die Produkte aussuchen, die Anbieter. Mit wenigen Klicks kann jeder Kunde 1. Aktiv an allen medialen Touchpoints der sich zu ziehen. Die Inhalte müssen dem Kunden

sie mögen. Geschäftsbeziehungen zu vielen schnell feststellen, ob es die gleiche oder eine Customer Journey ansetzen. Die sollte aus einen informativen, emotionalen oder funktio-

einzelnen Banken und Versicherungen – für bessere Leistung anderswo günstiger gibt. mehr als der Unternehmenswebsite bestehen. nalen Mehrwert bieten.

jeden Bereich ein neuer Anbieter – sind keine Vergleichsportale, insbesondere für das Die Bedeutung der Owned Media sinkt,

Seltenheit mehr. Für die Platzhirsche ist das Kreditgeschäft und für Versicherungsleistun-

ein Problem: Wenn die Kontaktfrequenz mit gen, wirken hier als Treiber.

den Kunden abnimmt, bedeutet das weniger

Gelegenheit zum Verkauf weiterer Produkte Customer Experience schlägt Tradition

Neue Konkurrenz:

und mittelfristig weniger Wissen über Bei der Frage, welchen Anbieter der Kunde Platzhirsche treffen in allen Bereichen auf digitale Player

die Lebenssituation und die Bedürfnisse wählt, entscheidet nun die Customer Experi-

der Kunden. ence im Netz: einfache Produkte, komfortable

(Retail-)Banken Versicherungen Finanzdienstleister

Nutzung, hohe Transparenz, verlässlicher

Service, günstiger Preis.

• Deutsche Bank • Allianz Group • MLP

Mit wenigen Klicks Mehr als zwei Drittel der Deutschen kann sich

• Commerzbank • MunichRE • AWD

• KfW Bankengruppe • Allianz Deutschland • DVAG

grundsätzlich vorstellen, Angebote von

kann jeder Kunde schnell Fintechs zu nutzen. Der große Vertrauensvor-

• DZ Bank • Talanx • Bonnifinanz

• UniCreditBank • Generali • OVB

sprung, den Banken und Versicherungen früher

feststellen, ob es die hatten und von dem sie lange gezehrt haben,

• LBBW • ERGO • HMI

• Targobank • Allianz Lebensvers. • Tecis

ist passé. Heute sind auch junge Finanzunter-

gleiche oder eine bessere nehmen ohne Tradition und ohne langjährige

Erfahrung für viele Deutsche eine vertretbare

Leistung anderswo Neue Player Neue Player Neue Player

Alternative zu den etablierten Häusern.

günstiger gibt. • auxmoney • fair-sichert24.de • Rechnung48

Von Push- zu Pull-Kommunikation

Kunden kommen heute nicht mehr von selbst • Kapilendo • Knip • bitBomb

durch die Tür der Filiale, um sich zu informie- • Zinspilot • friendsurance • twingle

„Leben Sie, wir kümmern uns um ren. Und bestehende Kunden kommen nicht • Funding Circle • Community Life • FastBill

die Details“? mehr unbedingt zurück, wenn sie woanders im • Fidor Bank • simplesurance • pepperbill

Gleichzeitig steigt das Bedürfnis nach Markt- Netz fündig geworden sind. Anstelle von • Weltsparen • Schutzklick • Quandoo

und Konditionentransparenz. Nicht zuletzt Push-Kommunikation, bei der Unternehmen • smava • Clark • Yacuna

aus fehlendem Vertrauen gegenüber etablier- ihre Inhalte als Sender ins Netz spielen, werden

ten Finanzdienstleistern möchten Kunden die bei der Pull-

JP | KOM News-Service # 04 | November 2016 7

BENCHMARKING-ANALYSE DES DIGITALEN MARKETINGS DEUTSCHER BANKEN UND VERSICHERUNGEN

Professionelle Kommunikation – aber nicht so relevant

Von Jan Fulle

Wie weit sind Banken, Versicherungen und Fintechs • Welche Wünsche und Erwartungen haben sie gegenüber Der hier durchgeführten Analyse lag die Persona „Felix Müller“

beim Wandel der Kommunikation in Richtung Banken und Versicherungen? zu Grunde, die nach dem Studium mit Ende 20 nun den

digitales Marketing? JP | KOM hat die Auftritte von • Mit welchen Zielen konsumieren sie deren Angebote? ersten Job aufgenommen hat und ihre finanziellen Angele-

elf Unternehmen aus der Finanzwirtschaft – sechs • Was sind ihre Bedürfnisse? genheiten zum ersten Mal ohne Eltern ordnet. Die Persona ist

etablierte Banken und Versicherungen sowie fünf • Welche Medien nutzen sie wie häufig und für welche aufgeschlossen gegenüber technischen Neuerungen, nicht

Fintechs – miteinander verglichen. Zwecke? markentreu und erwartet eine gute Customer Experience – also

ein typischer Vertreter der Generation Y.

Remarkable Content, vermittelt durch attraktive Medien,

entlang einer bruchlosen User Journey – das ist digitales

Marketing. Oder in anderen Worten: für die Zielgruppe Felix Müller Erfahrener Technik-Liebhaber

Männlich, 28 Jahre, Berufsanfänger

relevante Inhalte, aufbereitet in einem ansprechenden „Als Student hatte ich kein Geld, Finanzen waren dementsprechend

Felix ist viel unterwegs und sozial engagiert. Sein Smartphone ist

kein Thema für mich.“

Design mit einem Mehrwert für den Rezipienten, kanalüber- daher das zentrale Kommunikations- und Informationsmittel in seinem

Leben. Er ist aufgeschlossen gegenüber technischen Neuerungen

greifend vermittelt mit einer hochwertigen User Experience. Felix hat gerade sein Referendariat abgeschlossen und an einem Gymnasium in einer Großstadt und betreibt schon lange Online-Banking. Er kauft auch gerne Dinge

eine Stelle als Englisch- und Sportlehrer angetreten. Sein bisheriges Finanzmanagement beschränkte online und von unterwegs. Er probiert gerne technische Spielereien

Eine Benchmarking-Analyse soll zeigen, wie weit Banken, sich auf den monatlichen Eingang der BAföG-Zahlung und des Lohns seines Nebenjobs in einem Beklei- aus, die versprechen, ihm die Organisation seines Lebens zu

erleichtern. Ist er von etwas überzeugt, wirbt er im Bekannten- und

dungsgeschäft.

Versicherungen und Fintechs in Deutschland bereits nach Freundeskreis mit Leidenschaft dafür.

Felix ist immer noch Kunde bei der Sparkasse in seinem Heimatort, mehr als 300 km von seinem jetzigen Wohnort entfernt. Dort

diesem Prinzip handeln. Verglichen wurden: Allianz, liegt auch noch ein längst geplündertes Sparbuch aus Kindertagen und sein Girokonto, das allzu oft am Dispo kratzt. Sein erstes Bedürfnisse

Auxmoney, Commerzbank, Deutsche Bank, DVAG, Ergo, Lehrer-Gehalt lässt ihn nun über seine Finanzsituation nachdenken. Er möchte sie neu ordnen und stellt dabei seinen

persönlichen Nutzen in den Vordergrund. Sein Ziel ist dabei klar: Nach einem langen Arbeitstag, an dem er abends noch Absteigend nach persönlicher Gewichtung:

Friendsurance, Kapilendo, Knip, MLP und Rechnung48. Klausuren korrigieren oder den Unterricht vorbereiten muss und darüber hinaus noch Zeit für Freunde und Freundin haben 1. Unkompliziertes Verwalten seiner Finanzen – auch von

möchte, will er so wenig Zeit wie möglich für lästigen Papierkram aufwenden. Den Wechsel seiner jetzigen Bank plant er dabei unterwegs

fest ein. 2. Schutz seiner persönlichen Daten

3. Vorteilehafte Kosten-/Nutzenrechnung

Persona-Ansatz zur Bewertung des digitalen Felix gehört zur so genannten modernen jungen Mitte mit ausgeprägtem Lebenspragmatismus und Nutzenkalkül. Er ist 4. Leichte Erreichbarkeit für Rückfragen

zielstrebig und kompromissbereit, möchte Spaß im Leben haben, ist aber doch auch sicherheitsorientiert. Außerdem hat er ein

Marketings starkes Bedürfnis nach Verankerung und Zugehörigkeit. Wichtige Eigenschaften

Als Basis für die Analyse entwickelte JP | KOM zunächst eine

Erwartungen an Banken/Finanzdienstleister Niedrig Hoch

Persona der Zielgruppe mit den Leitfragen: - Hoher Preis-/Leistungsquotient - Zuverlässigkeit - Bequeme und einfache

Markentreue

- Hohe Kundenorientierung - Auf individuelle Kunden- Nutzung etwaiger Service Tools

wünsche eingehende Angebote Erfahrung

- Verantwortungsvoller Umgang

mit persönlichen Daten - Schnelle Bearbeitung Wissensstand

• Wie sehen typische Vertreter der Zielgruppe deutscher - Kompetente Beratung Preisbewusst

Banken und Versicherungen im Netz aus?

Beispielhafte Darstellung einer Persona (nach Marco Spies)

JP | KOM News-Service # 04 | November 2016 8

Viel Content – aber „remarkable“? Die etablierten Finanzdienstleister bieten ihren Kunden

Der Vergleich zeigt, dass die als sehr kundennah und weitreichende Informationen über das eigentliche Produkt Remarkable Content

innovativ eingestuften Fintechs in der Regel keinen hinaus an, wie etwa die Deutsche Bank oder Ergo mit

besseren Content anbieten als die Platzhirsche Deutsche einer ausführlichen News- und Themenseite. Sie stellen Dem Begriff Remarkable Content liegt keine allgemein-

Bank und Allianz. Der Anteil von Remarkable Content an Research kostenlos zur Verfügung. Die Fintechs Knip und gültige Definition zugrunde. Praktiker wie Kirsten Knipp

den Gesamtinhalten lag bei Deutsche Bank, MLP und Kapilendo versuchen Ähnliches mit eigenen Blogs – setzen oder Jay Acunzo haben sich jedoch intensiv mit diesem

DVAG höher als bei den Start-ups. jedoch einen anderen Schwerpunkt: Ihre Informationen „Schlüssel des Inbound Marketings“ (Arjun Moothy)

befasst und eigene Definitionen entwickelt. Daraus

lassen sich die wichtigsten Merkmale für Remarkable

Content ableiten.

Benchmarking-Ergebnisse Remarkable Content à Der Content sollte so attraktiv sein, dass er „norma-

lerweise“ nicht kostenlos und frei zugänglich wäre

Deutsche Commerz- und der Nutzer dafür etwas bezahlen würde.

Auxmoney Kapilendo

Bank bank Er sollte dem Nutzer einen Mehrwert über das

eigentliche Produkt hinaus bieten.

Aussagekräftige / starke Überschriften,

Subheads, Auflistungen Er sollte aktuell, leicht verständlich und durch

(eigene) Daten belegt sein.

Er sollte geeignet sein, beim Nutzer Emotionen

BANKEN Inhalt bietet Mehrwert über das auszulösen.

Produkt hinaus

Kostenloser Inhalt /

Zugang ohne Einschränkung Ansichten aus der Praxis

Aussagen werden durch (eigene) Perhaps a better definition of remarkable content

Daten unterstützt is something you offer for free which others normally

VERSICHERUNGEN charge money for.

Arjun Moorthy (VP Business Development HubSpot)

Aktualität / regelmäßige Beiträge

Remarkable content is literally content that will be

remarked upon by your audience, so that comes down

Einfache Verständlichkeit

to adding value to your readers' lives, jobs, or soul.

Kirsten Knipp (Marketing Exec & Industry Analyst)

Emotionalisierter Inhalt

Content can be remarkable by helping an audience

act or helping an audience think and/or feel.

FINANZ-

Jay Acunzo (VP NextView)

DIENSTLEISTER Anteil Remarkable Content Hoch Mittel Mittel Mittel

JP | KOM News-Service # 04 | November 2016 9

sind praxisorientierter und lehnen sich stärker an die Medien: Professionell

Bedürfnisse ihrer (kleineren) Zielgruppe an; die Botschaf- produziert, aber zu Attraktive Medien

ten werden jedoch nur selten mit Daten unterfüttert. konventionell?

Die Medien der (Online-)Medien sollten so gestaltet sein, dass sie ohne

Insgesamt war der Anteil an Remarkable Content bei untersuchten Unterneh- Verlust von Informationen oder Übersichtlichkeit auf

Allianz, Deutsche Bank, DVAG, Ergo, MLP und dem men sind durchgängig verschiedenen Endgeräten genutzt werden können.

Versicherungs-Fintech Knip am höchsten. Sie bieten auf übersichtlich gestaltet.

ihren Web-Auftritten Inhalte an, die alle Kriterien für Die meisten bieten Sie sollten übersichtlich und somit leicht verständlich

relevanten Inhalt erfüllen. darüber hinaus multi- sein. Andererseits dürfen sie den Leser auch überraschen,

medial aufbereitete z. B. durch die ungewöhnliche Darstellung eines

Informationen. Sie sind Themas.

technisch auf dem Deutsche Bank Mobile-App

neuesten Stand und Sie sollten dem Leser/Nutzer die Möglichkeit bieten,

responsiv designt. Das Kundenmagazin Inhalte direkt zu teilen oder Feedback zu geben.

des Finanzdienstleisters MLP („ForumMLP“) beispielsweise

kann als App heruntergeladen werden. Sie nutzen eine aussagekräftige und kohärente

News- und Bildwelt, die nicht beliebig (Stockfotos) wirkt.

Themen- Die untersuchten Apps der anderen Anbieter sind selten

seiten von

multimedial, sie sind zum Teil attraktiv und nutzerfreund-

Knip und

Deutsche Bank lich gestaltet (z. B. die Deutsche Bank Mobile-App). Bisher Zu sehen sind meist glückliche und zuversichtliche Menschen

werden sie jedoch nicht als Content-Kanal genutzt, sondern in verschiedenen Lebensphasen. Viele Bilder wirken wie

als Service-Tool für das Managen von Versicherungen oder Stockfotos und sind wenig authentisch. Die Bilder sind meist

für Überweisungen. in den Farbtönen des Unternehmens gehalten. Videos und

Infografiken – sofern vorhanden – sind professionell produ-

Die auf den Web-Auftritten präsentierte Bildwelt ist zwar ziert und leicht verständlich, bieten jedoch kaum Überra-

professionell produziert, aber oftmals auch konventionell. schungen in Ästhetik, Erzählform, Produktionsstil etc.

ForumMLP: Hochwertiges und interaktives Kundenmedium für verschiedene Endgeräte

Best Practice: User Journey

Best Practice: User Journey

JP | KOM News-Service # 04 | November 2016 Knip 10

Knip

Auswahl

User Journey: Medial abgedeckt – aber Eigene Website, Bewertungsportale

Abschluss

mit guten Inhalten? Auswahl

Eigene Website, Bewertungsportale Online-Formulare, Online-Anmeldung

Nur wenigen der untersuchten Unterneh- Aufmerksamkeit

Abschluss

Online-Formulare, Online-Anmeldung

Google-Suche, Online Adds,

men gelingt es, die User Journey vollstän- SoMe, Bewertungsportale

Aufmerksamkeit

dig medial zu besetzen, am besten Google-Suche, Online Adds, 2 3

SoMe, Bewertungsportale

schaffen dies Deutsche Bank und Knip. 1 2 3

1

Die Aufmerksamkeits-Phase hingegen ist

von allen untersuchten Unternehmen gut

besetzt – egal ob Social Media, Online 6 5 4

Adds oder Suchmaschinen-Optimierung: 6 5 4

Die Möglichkeiten sind vielfältig und sie

werden genutzt.

Für die Auswahlphase bieten die unter-

Nutzung

suchten Unternehmenswebsites den Video-/IM-Chat, versch. Nutzungs-Tools Verwaltung

Mobile/Web-App, personalisierter Bereich

potenziellen Kunden vielfältige Informatio- Bindung/Ausbau

der Beziehung

Nutzung

Video-/IM-Chat, vers. Nutzungs-Tools Verwaltung

Mobile/Web-App, personalisierter Bereich

nen. Bewertungsportale helfen zusätzlich Newsletter,

Bindung/AusbauBlog, News-Seiten

Kunden-Magazin,

der Beziehung

bei der Wahl eines Anbieters. Newsletter, Kunden-Magazin, Blog, News-Seiten 08.07.2016 39

Rekonstruierte User Journey des Versicherungs-Fintech Knip

08.07.2016 39

Während der Nutzungsphase werden die Medien meist zu Service- und die veränderten Kundenwünsche einzulassen. Von einem

User Journey Tools „degradiert“. Das Content-Angebot bricht bei den meisten kohärenten und stringenten digitalen Marketing sind die meisten

Unternehmen ein – bei Etablierten und Fintechs gleichermaßen. Anbieter noch ein gutes Stück entfernt.

Das Zusammenspiel verschiedener Um Kunden zu binden, bieten die untersuchten Unternehmen mit • Content ist da, er bietet aber zu selten emotionale oder funktio-

(medialer) Touchpoints einer Marke. ihren Blogs bzw. Magazin- und News-Seiten mit aktuellen Informa- nale Mehrwerte für den Nutzer, entwickelt kein virales Potenzial.

Sie ist aufgeteilt in verschiedene Phasen tionen und Themen einen Mehrwert für den Nutzer. Der hier

und sorgt dafür, dass der Nutzer nach gelieferte Content dürfte jedoch meist nicht ausreichen, um die • Medien wie Websites, Apps und Online-Magazine könnten dem

und nach über einen bestimmten Kundenbeziehung auszubauen. Nutzer zwar einen Mehrwert bieten, leiden aber unter austausch-

Zeitraum mit verschiedenen Touchpoints barem Content.

in Berührung kommt. Sie steuert Bei den Wettbewerbern von Deutsche Bank und Knip fehlen Medien

bestmöglich was er dort tut und damit für die Abschluss-Phase. Hier werden zwar viele Services vermittelt, • Die vollständige mediale und kommunikative Besetzung über die

das Markenerlebnis. Die User Journey die Nutzer werden aber nicht in Content-Angebote eingeführt. Phasen der User Journey der Kunden gelingt bislang nur wenigen.

umfasst die Dauer der Kampagne.

Ergebnis: Content funktioniert nur im perfekten Die positiven Ansätze greifen noch zu wenig ineinander: Content,

Zusammenspiel der Medien Medien und User Journey unterstützen sich kaum – dies gilt

Die Finanzbranche in Deutschland hat begonnen, sich kommuni- sowohl für die etablierten Finanzhäuser und Versicherungen als

kativ und medial auf die Herausforderungen der Digitalisierung auch für die Fintechs.JP | KOM News-Service # 04 | November 2016 11

INTERNATIONALE BEST PRACTICES

Remarkable Content wirkt

Zwei internationale Case Studies zeigen, wie attraktive Inhalte in der digitalen Kommunikation von Finanzunternehmen wirken.

Beide Kampagnen sorgten vor zwei Jahren für Aufsehen und wurden seitdem von keinem anderen Finanzdienstleister übertroffen.

Von Jan Fulle

Theoretisch ist digitales Marketing ganz einfach: Mehrwert teter Web-Cam durchläuft der Nutzer verschiedene

bringende Inhalte, verpackt in attraktive Medienangebote, finanzielle Situationen am Bildschirm. Auf Basis des Gesicht-

alle medialen Touchpoints zum Kunden sind besetzt. Doch Scans analysiert die Software auf die Sekunde genau,

das Einfache ist schwer zu machen – das wusste schon welche Themen beim Anleger Unbehagen, Euphorie oder

Bertolt Brecht. andere Gefühle hervorrufen. Genau zu diesen Themen wird

der Nutzer anschließend eingeladen, sich mit Beratern der

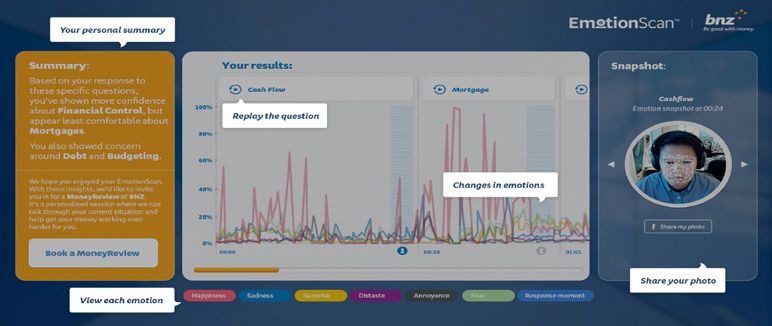

1. Bank of New Zealand: Remarkable Content – BNZ in Verbindung zu setzen, um über die Reaktionen zu

ganz individuell reden („Be good with money“).

Emotionen führen zu suboptimalen Anlageentscheidungen.

Angst, Neid und Gier hebeln die Rationalität aus – das Unsicherheiten erkennen, Kunden befähigen

zeigen Studien über das Anlageverhalten. Die Bank of New EmotionScan war das Herzstück der Kampagne. Er wurde

Zealand (BNZ) hat aus diesem Problem eine attraktive in digitalen Medien der Bank, aber auch durch interaktive

Kampagne gemacht. „Be good with money“ lautet der Tests in Fußgängerzonen und an Bushaltestellen vermarktet.

Sogar unterwegs: Kunden scannen ihre Emotionen an einer Bushaltestelle

Claim der Bank.

Folie der Story ist das

Hype-Thema Gesichts-Scan-

ning – hier als „Emotion-

Scan“. In Zusammenarbeit

mit dem Schweizer Software-

Hersteller nViso und dem

Psychologen Stuart Carr

adaptierte die BNZ eine

Technologie, die bereits

kleinste Veränderungen des

Gesichtsausdrucks erkennt

und einer Stimmung zuord-

Erkannte bereits kleinste Stimmungsschwankungen: der „EmotionScan“ der BNZ nen kann. Mit eingeschal Nach dem EmotionScan erhielt der Nutzer eine detaillierte Auswertung darüber, wie verschiedene Finanzszenarien

auf ihn wirkenJP | KOM News-Service # 04 | November 2016 12

Die einzigartige User Experience fenstern leerer Geschäftsräume – das Tool bekannt.

war dabei nicht nur nette Spielerei, Partnerschaften mit Radiosendern und einer großen

sondern barg sofortigen Erkenntnis- Zeitung sorgten für Reichweite in den klassischen Medien.

wert für den User. Vor allem aber Das Ergebnis: 171.157 erkannte Marktlücken und 1.500

schaffte sie Kontaktanlässe und eingereichte Geschäftsideen!

führte zum Beratungsgespräch.

Relevanz über die Zielgruppe hinaus

2. KBC Bank: On- und Offline- Die KBC verstand es, ein wichtiges Issue ihrer Zielgruppe zu

Kanäle geschickt vernetzt erkennen und Unsicherheit bei potenziellen Neugründern

Die digitale Marketing-Strategie zu reduzieren. Das schaffte Mehrwert für junge Unterneh-

der belgischen KBC Bank leitet sich mer und gleichzeitig auch für Regionen mit infrastrukturel-

aus ihrer Positionierung ab: Die len Defiziten – und führte zu einem spürbaren Zulauf an

KBC versteht sich als erster Kunden für die KBC.

Ansprechpartner für Jung-Unter-

nehmer und solche, die es werden

wollen. Seit der Finanzkrise wird

das Unterfangen Unternehmens-

Kampagnenvideo „The Gap in the Market"

gründung allerdings gerade bei User Experience im Mittelpunkt des

dieser Zielgruppe als zunehmend riskant wahrgenommen. Land hat zu wenige Gründer. Ein Top-Thema, das die KBC digitalen Marketings

Das Thema besitzt öffentliche Relevanz in Belgien – das durch ihre „The Gap in the Market“-Kampagne aufnahm.

• Die Marketing-Botschaften werden nicht als

Das Issue entfaltete sein virales Potenzial. Ein Online-Tool Ich-Messages der jeweiligen Bank, sondern

erfasste Kundenbedürfnisse, verortete sie regional und gab konsequent aus Kundenperspektive formuliert.

Hinweise auf Marktnischen. Dazu mussten User lediglich

ihre Postleitzahl eingeben und auf der Karte eintragen, • Die digitale und mediale Umsetzung ist

welche Dienstleistung oder welcher Wirtschaftszweig ihnen vorbildlich, hätte ohne den starken Content

in ihrer Stadt oder Region fehlt – ganz gleich ob Bäcker, aber nicht funktioniert.

Schuster oder Elektronikfachgeschäft. Aufstrebende

Unternehmer wiederum konnten auf diese Daten zugreifen • Beide Kampagnen sind keine Online-Insel

und sie auswerten: Wo fehlt was? Wo könnte sich eine lösungen, sondern wurden crossmedial

Neugründung lohnen? Die dadurch entstehenden vernetzt und über alle medialen Touchpoints

Geschäftsideen wurden ebenfalls auf der Plattform geteilt. der Kunden gespielt.

Die Microsite wurde durch eine integrierte Kommunikations Beide Kampagnen waren deshalb so erfolgreich,

strategie unterstützt: Für Aufmerksamkeit im Netz sorgten weil alle Anforderungen des digitalen Marke-

durch IP-Tracking individualisierte Online-Banner, stadt- tings – Remarkable Content, Attraktive Medien,

Die „The Gap in the Market“-Kampagne der KBC kombinierte Online- und spezifische Plakate machten – passenderweise an Schau- Bruchlose User Journey – optimal erfüllt wurden.

Offline-KanäleJP | KOM News-Service # 04 | November 2016 13

LEITZSÄTZE FÜR DIGITALES MARKETING

Content ist dann aufmerk- Remarkable Content verliert Content und attraktive Medien nur

samkeitsstark, wenn er seine Wirkung, wenn er zur Schaffung von Aufmerksam-

Werte für den von der Zielgruppe als

wertvoll (und teilenswert)

nicht über attraktive – und

zum Content passende –

keit einzusetzen, greift zu kurz

– nach dem Kauf darf die Bezie-

User erzeugen angesehen wird. Medien kommuniziert wird. hungspflege nicht abbrechen.

Wann ist Content relevant? Was • Vor der Entwicklung von Content-Ideen • Die handwerklich einwandfreie • Content und Medien müssen einen

steht daher eine Analyse der Zielgruppe Gestaltung der Medien – ob Website, „Loyalty Loop“ in Gang bringen, bei

macht Medien attraktiv? Und ist und ihrer Issues – z. B. über den App, Video oder Infografik – ist das dem der Austausch der Kunden unterein-

wirklich die gesamte User Journey Persona-Ansatz. Minimum. ander und die Auseinandersetzungen

mit den Inhalten des Unternehmens neue

gleich wichtig? Drei Thesen zum • Anschließend werden die Issues der • Auch Medien und Mechaniken Kaufentscheidungen und Empfehlungen

digitalen Marketing – und was sie Zielgruppe mit denen des Unternehmens abseits der Norm sollten genutzt generieren.

verknüpft und die Schnittmengen werden. Stockfotos, 90er-Jahre „Psycho-

in der Umsetzung bedeuten. identifiziert. Inhalte werden dann für tests“ und Textwüsten sind nicht mehr • Das erfordert, dass Medien, die sich an

Von Jörg Pfannenberg

jene Themen erstellt, bei denen das gefragt. Bestandskunden richten, wie z. B. Apps,

Unternehmen Antworten auf die Fragen nicht auf Service-Funktionen

der Zielgruppe hat oder einen informativen • Das Medienportfolio muss fortlaufend reduziert werden. Stattdessen dienen sie

bzw. emotionalen Mehrwert bieten kann um neue Formate erweitert werden als Content-Kanal.

– auch vollkommen ohne Produktbezug. – GIFs und Memes erfordern eine andere

Art der Content-Aufbereitung als die

• Die Content-Entwicklung ist ein fortlaufen- klassische Infografik.

der Prozess: Aktuelle Themen und Ereignisse

– wirtschaftlich, politisch, kulturell – können • Gerade online entwickeln sich neue

sich zu Issues für die Zielgruppe entwickeln. Medientypen schnell und gewinnen

Hier muss die Content-Erstellung agil folgen rasch an Popularität, z. B. gilt es, auch neue

und sich an aktuell relevanten Themen Medientypen zu erkennen und zu nutzen

orientieren (Issue-Surfing). – solange sie zum Content passen.

IMPRESSUM Über

Verantwortlich JP | KOM ist die Agentur der Zukunft. Wir stehen für strategische Beratung, Abbildungen

Jan Fulle spannende Storys und hochwertigen Content in modernen Medien. In den Titel © Bluehousestudio/Shutterstock; S. 3 © cluckva/shutterstock;

JP | KOM GmbH Büros in Düsseldorf und Frankfurt unterstützen 38 Mitarbeiter Kunden aus S. 4 © Macrovector, spiral media, Igor Samoilik, Blablo101, AntartStock,

Galeriehaus, Erkrather Str. 228b, 40233 Düsseldorf Maschinenbau und Technik, Chemie, Banken/Versicherungen, Healthcare und da_o, Studio_G, hvostik, Piotr Przyluski, Voin_Sveta, ADE2013, Champiofoto/

+49 211 687835-43 anderen Branchen auf dem Weg ins neue Kommunikationszeitalter. Wir Shutterstock; S. 5 © Max Griboedov/Shutterstock; S. 6 © Thomas Wolf/

gestalten den digitalen Wandel – auch in traditionsreichen Unternehmen. Als www.foto-wolf.de, mama_mia, Salorr, ESB Professional, HorenkO/shutterstock;

Kostenloses Abo und Abbestellung über news-service@jp-kom.de. Bei Mitglied des International PR Network (IPRN) hat JP | KOM weltweit mehr S. 6, 8 © Vyacheslav Shishkin/Shutterstock; S. 7 © Menzl Guenter/Shutterstock;

Änderung Ihrer E-Mail-Adresse, Anregungen oder Fragen klicken Sie als 40 Kooperationspartner. S. 7-10 © VAlex/Shutterstock; S. 11-12 © Smart Design/Shutterstock;

bitte hier. S. 11 © bnz; S. 12 © KBC; S. 13 © Lemberg Vector studio/ShutterstockSie können auch lesen