Risikomanagement in der Steuerverwaltung - Bayerisches Landesamt für Steuern Qualitätsverbesserungen durch Entdecken von

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Bayerisches Landesamt für Steuern

Risikomanagement in der

Steuerverwaltung

Qualitätsverbesserungen durch Entdecken von

Risiken in großen Datenmengen"

5. Bayerisches Anwenderforum eGovernment

2013

Hans Schüller, Bayerisches Landesamt für Steuern

Agenda

Rahmenbedingungen Weitere

Vorgehensmodell

Ziele Entwicklung

1999 2001 2003 2007 2013

Rahmenbedingungen

Recht

• komplexe Steuergesetze

• dynamische Rechtsentwicklung

• hohe fachliche Anforderungen

• an die Beschäftigten der

Finanzämter

• an die

Steuerberater/Bürger

Ressourcen

• Personal / demografische

Entwicklung

• Haushalt / Budget

Compliance

• Besteuerungswiderstände

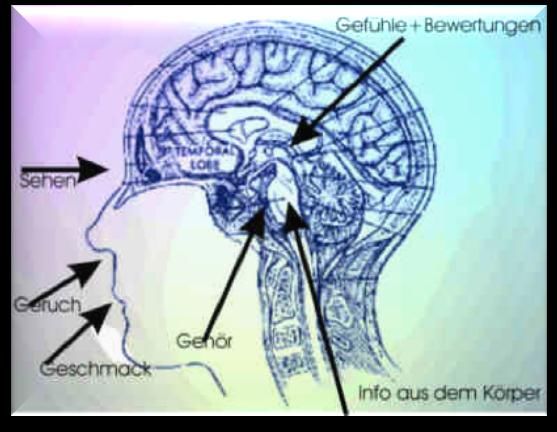

informationsverarbeitender Betrieb

Bürger „Produktionsprozess“ Bürger

= Vorhalten von Informationen

Auftrag = Gewinnung / Verifikation von Informationen

= Verarbeitung der Informationen

Steuer-

erklärung

= Information

Ergebnis

Steuerbescheid

= Information

Daten im BayLfSt – bestehende Verfahren

Großrechner / Mainframe

Speicherkonto Festsetzungsspeicher

Grundinformationsdienst

Festsetzung

Erhebung

Entwicklung Datenmengen - Großrechner

250

200

Gigabyte

150

100

50

0

2006 2007 2008 2009 2010 2011 2012 2013

Speicherkonto Festsetzungspeicher

aktueller Speicherbedarf

Grundinformationsdienst

Festsetzungsspeicher

Erhebung

31 GB 236 GB

Gesamtbedarf: 267 GB

Datenmengen anschaulich

≈ 250.000 beschriebene

1 GB

DIN A 4-Seiten

Großrechner: 267 GB ≈ 66 Mio. DIN A 4-Seiten

Datenhaltung im BayLfSt - Ausblick • KONSENS-Neuverfahren – GINSTER Grundinfo (aktuell SPEIKO) – BIENE Erhebung (aktuell SPEIKO) – ELFE Festsetzung (aktuell FESPEI) • auswertungsoptimierte Speicherung in relationalen Datenbanken • höherer Speicherbedarf

Ausblick – Speicherbedarf Neuverfahren

Stand: 01.01.2013

Schätzung!!

1400 GB

31 GB

BIENE / KONSENS-Neuverfahren SPEIKO / bestehendes Verfahren

(nur Erhebung!) (Erhebung und Grundinformation)Entwicklung Erklärungseingänge Elster (Prozent)

50,00%

45,00%

40,00%

35,00%

30,00%

25,00% Prozent

Linear (Prozent)

20,00%

15,00%

10,00%

5,00%

0,00%

2004 2005 2006 2007 2008 2009 2010 2011 2012Elster – Anzahl täglicher Logmeldungen

70.000.000

60.000.000

50.000.000

40.000.000

30.000.000 Logmeldungen

20.000.000

10.000.000

0Ziele des Risikomanagements

Qualitäts-

sofortige verbesserung

Reaktions- durch

möglichkeit gezielten

auf Risiken Ressourcen-

einsatz

Darf nicht mit

technische

hoher Bearbeitung

Lösung im

Wahrscheinlich- nach

bestehenden

keit zu Verhalten

Verfahren

kostspielig

falschen

Ergebnissen

führenRisiko

=Möglichkeit eines

Schadens oder

Verlusts

= als Konsequenz eines

bestimmten Verhaltens

oder Geschehens

mehrere mögliche Zustände

Betrifft Gefahren-

situationen, in denen

nachteilige Folgen

eintreten können, aber

nicht müssen

Wahrscheinlichkeitsverteilung

© H. SchüllerAnmerkungen zum Risikobegriff

• viele potentielle Zustände

Unsicherheit • Wahrscheinlichkeitsverteilung

nicht bekannt

• mögliche Zustände bekannt

Risiko Risiko • nur eine Wahrscheinlich-

keitsverteilung

• konkreter Zustand ist bekannt

Sicherheit • alle erforderlichen Informationen

liegen vorAufgabenstellung

- Steuerlich relevante

Sachverhalte ermitteln

- Risiken reduzieren, die das

Steueraufkommen mindern,

= Fälle falscher bzw.

unzureichender Rechts-

anwendung vermeiden

- rechtskonformes Verhalten

erreichen

= Belohnung von

Kooperation / Bearbeitung

nach VerhaltenZielsetzung: sinnvolle Kombination

Mensch Maschine

Kombination Mensch - MaschineRegelbasierte Entscheidungen

Regeln

Zentralrechner

strukturierte Ablage

steuerlicher Einzelfälle

elektronische Datenerfassung von gescannte

Steuererklärungen Papiererklärungen Papiererklärungen

= ELSTERRegeln im informationsverarbeitenden Betrieb

Sicherung der Sicherung der

Prozesssqualität Einzelfallqualität

durch

"Vier-Augen-Prinzip"

Steuer- Steuer-

Steuer- erklärung

erklärung Steuer-

erklärung

erklärung

Regel Regel

Steuer-

Steuer- erklärung

erklärung

Regel Regel

mit hoher

Wahrscheinlichkeit Steuer-

erklärung

nicht sehr

kostspielig falschAnalytische Verfahren - 1 -

Regelanalyse /

Qualitätssicherung /

Generierung neuer Regeln

Statistische

Verfahren

Datenbank

strukturierte Ablage

aller SteuerfälleAnalytische Verfahren - 2 -

Mustererkennung

Datenbank

strukturierte Ablage

aller SteuerfälleRMS - Gesamtaufbau

Analytik-Schicht

Statistik-Schicht

Regel-Schicht

Datenbank

strukturierte Ablage

aller SteuerfälleRMS im Finanzamt

Die wesentlichen RMS-Bereiche

im Überblick

• Arbeitnehmerfälle

• Ausschließlich Überschusseinkünfte

• Breite elektronische Datenbasis (alle „verkennzifferten “ Werte)

• Weitgehende maschinelle Fallprüfung möglich

• Regelbasiertes System („Risikofilter“)

• Maschinelle Hinweise auf zu prüfende Sachverhalte

• Absicherung durch: Zufallsauswahl, Turnusprüfung, lfd. Evaluierung

• Umsatzsteuer-Betrugsbekämpfung (z. B. Karussellbetrug)

• Fallauswahl Umsatzsteuer-Sonderprüfung

• Fälle mit Gewinneinkünften

• Regelbasiertes System („Risikofilter“)

• personelle Einstufung in Risikoklassen (Informationen liegen z. T. noch nicht als

Daten vor)

• Fallauswahl BetriebsprüfungBearbeitung nach Verhalten

• ist asymetrisch zwischen Steuerbürger,

Steuerberater und Finanzverwaltung

verteilt

Information • in der Steuererklärung enthält

Signalaussage

• in vielen Signalaussagen ergibt ein BildBearbeitung nach Verhalten • Kooperationsbereitschaft und Compliance (= Bereitschaft, sich rechtskonform zu verhalten) bestimmen Umfang und Intensität der Prüfungsmaßnahmen • Ziel: keiner der Partner hat etwas zu bereuen, wenn er die ihm vorgeschriebene Strategie einhält; d. h. er hätte mehr Aufwand, wenn er davon abweicht, als er für die Aufrechterhaltung der Kooperation aufwenden muss = sog. “Nash-Gleichgewicht”, (benannt nach John Nash, Nobelpreisträger für Wirtschafts- wissenschaften 1994)

Unterschiede zu anderen RM-Systemen

• andere Ausgangslage bei Banken und

Versicherungen:

– sie „suchen“ das Risiko, weil sich dort die höchste

Rendite erzielen lässt

– Parallelen bei der Betrugsbekämpfung

• Steuerverwaltungen anderer Länder:

– Systeme sind nicht direkt in das Bearbeitungsverfahren

integriert

– Bekämpfung der erkannten Risiken kann daher nicht

bereits im Zeitpunkt des Erkennens im Rahmen der

aktuellen Veranlagung des Einzelfalls erfolgen

(Risikofolgekosten!).

– Suchen in der Gesamtheit der Fälle nach Auffälligkeiten

und Zusammenhängen, die auf Risiken hindeuten und

rollen dann den Einzelfall im Weg der Überprüfung

erneut auf.Ziele bei der weiteren organisatorischen

Entwicklung

• Strategie:

• Steigerung der Zahl vollmaschinell veranlagter Fälle

• Identität der Vorgaben für ELSTER und den Papiervordruck

• einheitliches Datenformat für die elektronische Übermittlung

aller steuerlich relevanten Informationen in Form von

strukturierten Daten

• Abschaffung von Beleg-Vorlagepflichten

• Verbesserte Nutzung bereits vorhandener Daten

• Ausweitung und Vernetzung der

automatisierten RM-Systeme auf alle Bereiche

der finanzamtlichen Tätigkeit

• Verbesserung der Qualität der Gesetzgebung

• Berücksichtigung technischer Erfordernisse im

Gesetzgebungsverfahren

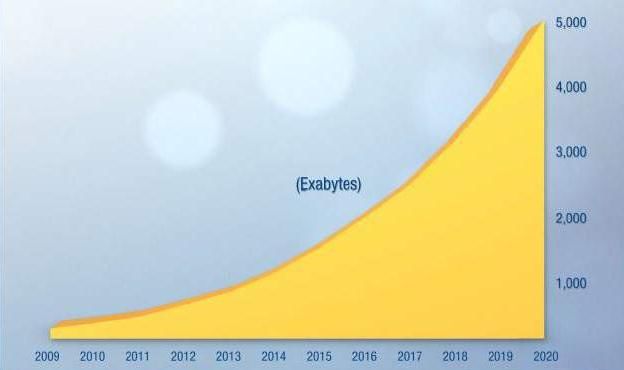

• Vermeidung von „Hybrid-Regelungen“ (IT und Papier)Entwicklung Datenmengen in Westeuropa • jedes Jahr 30% Wachstum • Verdopplung alle 2 Jahre • bis 2020 = 5 Zetabyte Quelle: http://www.it-business.de/marktforschung/studien/articles/395599/

Entwicklung Datenmengen in Westeuropa 1 Zetabyte = 10007 bytes = 1021bytes = 1000 Exabyte = 1 Milliarde Terabyte = 1000 Milliarden Gigabyte = 1.000.000.000.000.000.000.000 bytes

Ziele der weiteren technischen Entwicklung Strategie: • Erhöhung der Verarbeitungsgeschwindigkeit • Verstärkter Einsatz von Datenbanken • Verbesserung der Datenqualität • Einbeziehung externer Daten • sinnvolle Kombination des regelbasierten Systems mit Data-Mining- und Analyse-Tools • Ausbau der selbstlernenden Funktionen • Fallbezogene Beistellung risikorelevanter Sekundärdaten zur Unterstützung der Prüfer • Generierung von Referenzwerten auf der Basis der bereits veranlagten Fälle zur Erleichterung der Risikoeinschätzung im Einzelfall

Kann big data der weiteren Entwicklung dienen?

Technologie

• Hardware

Personen • Software

• Datenbank-Kompetenz

Daten • Risikokompetenz / Methodik

• Analytiker / data scientists

• Herkunft • Qualität

• Struktur • Kontinuität der

• Verfügbarkeit HistorieHaben Sie noch Fragen? Falls nicht, bitte ich Sie, dieses Risiko nicht zu unterschätzen. Vielen Dank für Ihre Aufmerksamkeit

Sie können auch lesen