Tax Goes Digital Bremen, den 11.11.2020 - Clostermann & Jasper

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Tax Goes Digital Bremen, den 11.11.2020

Agenda

1. Ausblick & int. Vergleich

2. Digitalisierung in der Steuerabteilung - Lust oder Frust?

3. Kann ich durch die Digitalisierung mein Bankenrating zur verbesserten Finanzierung nutzen?

4. Digitalisierung - Wer überwacht die Richtigkeit?

- Ein Plädoyer für Tax Compliance Management Systeme im Mittelstand -

5. CryptoTax - steuerliche Handhabung von Kryptowährungen wie Bitcoin

6. Müssen Blogger, Influencer und YouTuber Steuern zahlen?

7. Wie soll es in Zukunft weitergehen?

8. Hinweise

Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 2

1. Ausblick & int. Vergleich – Was machen andere Länder besser?

Das Beispiel Estland

▪ Automatische Steuererklärung seit dem Jahr 2000

▪ Vorausgefüllte Steuererklärung seitens der Finanzverwaltung

→ „Ein Blick, ein Klick - fertig“: Erstattungen binnen 5 Tagen nach Einreichung

▪ Nötige Daten werden vom Finanzamt automatisch bei Arbeitgebern, Banken und Behörden abgerufen.

Auch abzugsfähige Ausgaben werden direkt an das System übermittelt (z.B. Kreditzinsen oder

Versicherungsbeiträge). Der Steuerpflichtige muss nur minimal ergänzen und freigeben.

▪ Esten kennen keinen „Steuerberater“

Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 3

1. Ausblick & int. Vergleich - Was machen andere EU-Länder?

Italien

▪ Ab 01.01.2019: Pflicht der E-Rechnung im B2B-Bereich

▪ „Clearance-Verfahren“: offizielles Austauschsystem „Sistema di Interscambio“ (Sdl)

▪ Kassenbon Mitnahmepflicht

▪ Ab 01.01.2020 Pflicht zum elektronischen Kassenbon (Prämien für Kartenzahlung)

Spanien

▪ Ab 01.07.2017: Inkrafttreten des neuen „Systems zur unmittelbaren Übermittlung von Informationen – SII“

(„Sistema de Suministro Inmediato de Informacion“)

Kroatien

▪ Seit 2013: Einführung der Kassenpflicht

Bonpflicht in:

▪ Österreich, Belgien, Frankreich, Tschechien & Portugal seit 2011 (Auflage des Euro-Rettungsschirms)

Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 4

2. Digitalisierung in der Steuerabteilung - Lust oder Frust? Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 5

2. Digitalisierung in der Steuerabteilung

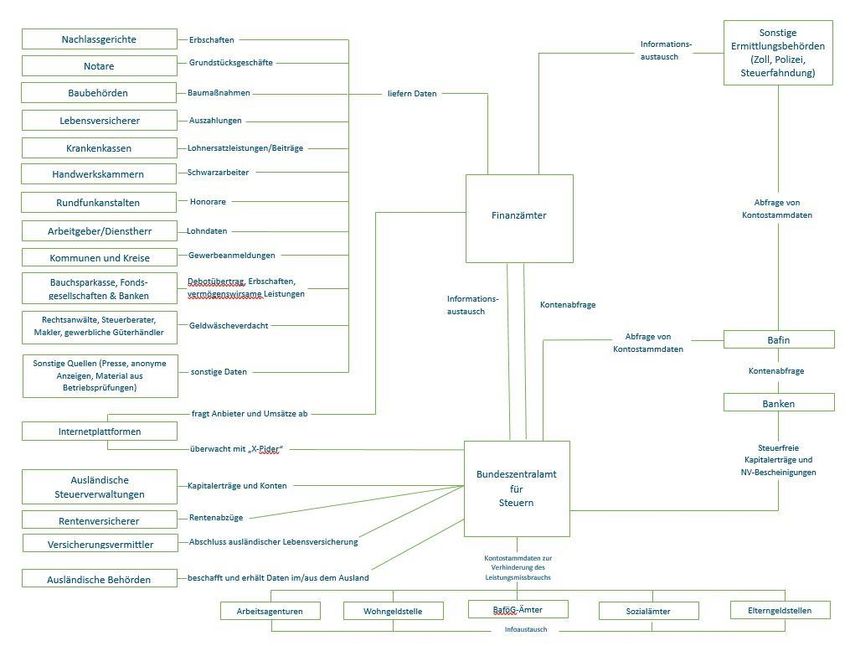

Entwicklung der Finanzverwaltung

▪ Ab 1992: „FISKUS“ zur Entwicklung bundesweiter Steuersysteme. Vorher 16 Bundesländer mit 15 Steuerveranlagungssystemen.

Das Projekt wurde 2005 eingestellt.

▪ Ab 2001: GDPdU - Grundsätze zum Datenzugriff und zur Prüfbarkeit digitaler Unterlagen

▪ Ab 2006: „KONSENS“ - Koordinierte neue Software-Entwicklung der Steuerverwaltung

▪ Ab 2008: „ELSTER“ - Elektronische Übermittlung von Steuererklärungen und Meldungen

▪ Ab 2010: Kassensysteme

▪ Ab 2012: E-Bilanz mit immer detaillierterem Gliederungsschema

▪ Ab 2013: ELSTAM

▪ Ab 2015: GoBD (Aufnahme von GDPdU)

▪ Ab 2015: Finanzkontenaustausch (über 100 Staaten)

▪ 2016: Gesetz zur Modernisierung des Steuerverfahrens.

Einführung automatischer Prüfung von Steuererklärungen & länderübergreifender Einsatz eines RMS 2.0.

▪ 2017: Geldwäschegesetz (GwG) - Transparenzregister

▪ 2017: Country-by-Country Reporting für Konzerne >750 Mio. EUR

▪ 2020: Meldung von grenzüberschreitenden Steuergestaltungen (DAC 6) ab Veranlagungsjahr 2018

Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 62. Digitalisierung in der Steuerabteilung Entwicklung der Finanzverwaltung / „Datenkrake“ Nächste Schritte: ▪ Ab 2020: NACHDIGAL ▪ Ab 2020: DIVA ▪ Ab 2022: RABE Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 7

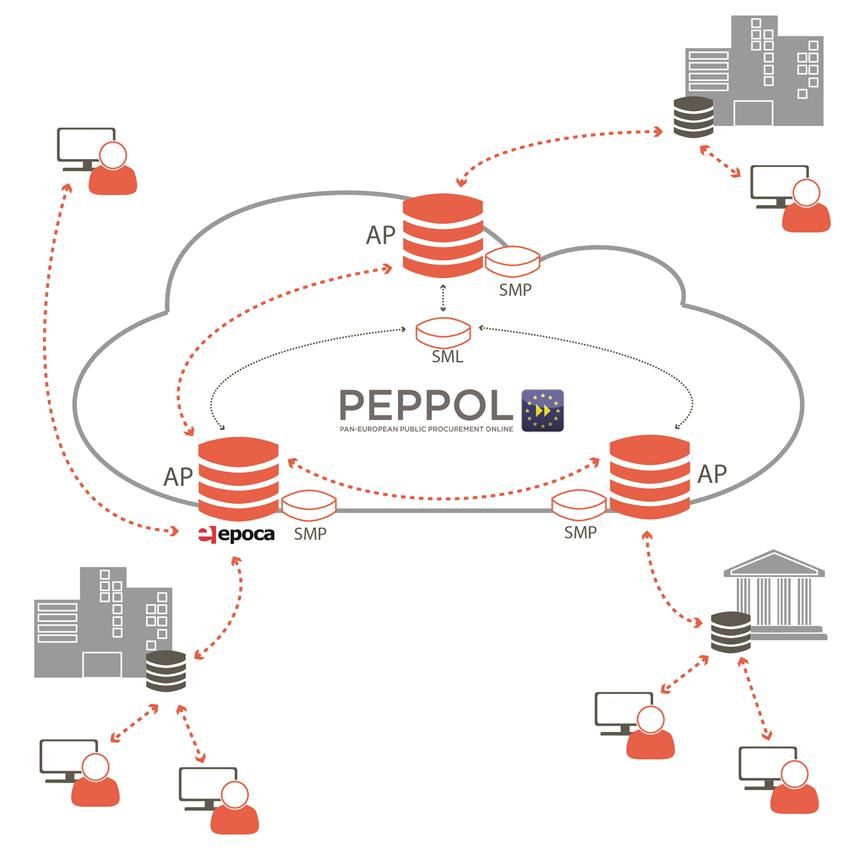

2. Digitalisierung in der Steuerabteilung PEPPOL - XRechnung: Elektronische Rechnungsstellung bei öffentlichen Aufträgen Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 8

2. Digitalisierung in der Steuerabteilung - Trends ▪ Real-Time Umsatzsteuer ▪ „Clearance-Verfahren“ ▪ Automatisierte Prüfungen Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 9

3. Kann ich durch die Digitalisierung mein Bankenrating zur verbesserten Finanzierung nutzen? Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 10

3. Bankenrating durch Digitalisierung verbessern Klassische Kennzahlen ▪ Eigenkapitalquote ▪ Verschuldungsgrad ▪ Anlagendeckung ▪ Liquidität ▪ Debitorenziel ▪ Kreditorenziel ▪ Umsatzrendite ▪ Cashflow Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 11

3. Bankenrating durch Digitalisierung verbessern

Weitere Einflussfaktoren:

▪ Digitalisierungsgrad

▪ Investitionslogik

▪ Kontoführung

▪ Strategie des Unternehmens

▪ Absicherung des Unternehmens im Todesfall

(Notfallkoffer) / „Unternehmertestament“ /

Nachfolge geklärt

Informationspolitik

▪ Planung

2017 2018 2019 2020

▪ Digitaler Finanzbericht

Umsatz Investition Digitalisierung

▪ Transparenz steigern

▪ Zeitnahe Auswertungen

Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 123. Bankenrating durch Digitalisierung verbessern

Der Digitale Finanzbericht

▪ einheitlicher elektronischer Verteilprozess an

alle Banken und Sparkassen

▪ optimale Vorbereitung auf das Bank- bzw.

Kreditgespräch,

schnellere Bearbeitung von Kreditantrag bzw.

-prolongation durch kürzere Durchlaufzeiten

▪ Ansatzpunkt für innovative

Dienstleistungsangebote im Bereich

Unternehmenssteuerung, Beratung &

Reporting

Quelle: https://www.digitaler-finanzbericht.de/about

▪ Ablösung zeitintensiver, manueller,

papiergebundener und fehleranfälliger

Prozesse

Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 134. Digitalisierung – wer überwacht die Richtigkeit? - Ein Plädoyer für Tax Compliance Management Systeme im Mittelstand - Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 14

4. Digitalisierung – wer überwacht die Richtigkeit?

- Ein Plädoyer für Tax Compliance Management Systeme -

Herausforderungen & Risiken für den Lösungsansatz

Steuerpflichtigen ▪ Ausbau der steuerlichen IT

▪ Zunehmende Digitalisierung (Digitalisierungs- und Automatisierungsstrategie)

▪ Kostendruck und Komplexität bewältigen ▪ Implementierung eines ganzheitlichen Tax Compliance

Management-Systems („Tax CMS“)

▪ Erhöhte Anforderung an Transparenz und Dokumentation

→ Gesetzliche Anzeigepflicht von grenzüberschreitender → Tax CMS kann nach Auffassung der Finanzverwaltung

Steuergestaltung (BMF Schreiben v. 23.06.2016) den Vorwurf der

▪ Verschärfte rechtliche Rahmenbedingungen & Steuerhinterziehung beseitigen!

restriktivere Handhabung durch Finanzverwaltung → Maßnahmen zur Tax Compliance wirken sich positiv auf

→ Bereits geringfügige Fehler können Straf- und die „Steuervita“ beim Finanzamt aus

Ordnungswidrigkeitsverfahren (Steuerhinterziehung) → Vorteile in der Betriebsprüfung

auslösen. (Verkürzung, Nichtprüfung)

Unternehmer in der Gesamtverantwortung.

→ Proaktives Aufspüren von Fehlerquellen und

▪ Unternehmensschädigendes Verhalten („Steuerbetrug“) Verhinderung von unternehmensschädigendem

durch Mitarbeiter erkennen und verhindern Verhalten

▪ Reputationsschäden, schlechte „Steuervita“,

Steuernachzahlungen

Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 154. Digitalisierung – wer überwacht die Richtigkeit?

- Ein Plädoyer für Tax Compliance Management Systeme -

Typischer (Prozess-)Ablauf der Einführung eines Tax CMS

▪ Standortanalyse der steuerlichen Organisation

→ Quick Check / Benchmarking

→ Ableitung von ersten Handlungsmaßnahmen

▪ Unterstützung bei der Implementierung eines ganzheitlichen Tax CMS

▪ Prüfung des TAX CMS nach IDW PS 980

→ Nachweis eines angemessenen und wirksamen Tax CMS

→ Testat nach IDW PS 980 (regelmäßig Beweisanzeichen gegen Steuerhinterziehung)

▪ Kontinuierliche Weiterentwicklung des Tax CMS und fortlaufende Prüfung / Testierung nach IDW PS 980

Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 164. Digitalisierung – wer überwacht die Richtigkeit?

- Ein Plädoyer für Tax Compliance Management Systeme -

Bausteine eines TAX CMS

Überwachung

▪ Implementierung Kontrollprozesse Compliance Kultur

▪ Dokumentation ▪ Zur Einhaltung, Hinweise MA

Überwachung/ ▪ Veröffentlichung Tax Policy

Verbesserung ▪ Code of Conduct

Compliance Kommunikation

▪ Informationen an Betroffene Compliance Compliance

▪ Festlegung Berichtsweg Kommunikation Kultur

▪ Regelverstöße

7

Tax Compliance Ziele

Compliance

CMS Compliance

▪ Definition der Ziele

▪ Verantwortungs- und

Compliance Programm Programm Ziele Aufgabenbereiche

▪ Festlegung von Maßnahmen zur

Risikominimierung

Compliance

Compliance

Organisation

Risiken Compliance Organisation

▪ Rollen/Verantwortlichkeiten

▪ Aufbau- u. Ablauforganisation

Compliance Risiken

▪ Identifikation & Beurteilung der Steuer-Risiken

Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 175. CryptoTax – steuerliche Handhabung von Kryptowährungen wie Bitcoin Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 18

5. CryptoTax – Besteuerung und Handhabung von Kryptowährungen und Bitcoins

„Bitcoin: 726 Millionen Euro zusätzliche Steuereinnahmen

für das Steuerjahr 2017 durch Kryptowährungen“

- Laut Studie Blockchain Center an der Frankfurt School of Finance & Management, 23. Januar 2018 -

Was sind Kryptowährungen steuerlich ?

▪ Kryptowährungen sind weder Geld im Sinne eines gesetzlichen Zahlungsmittels noch Buchgeld oder elektronisches Geld,

keine Fremdwährungen

▪ BaFin und Finanzverwaltung ordnen „Bitcoin“ als Rechnungseinheit i.S.d. § 1 Abs. 11 Nr. 7 KWG ein;

damit liegt dem Grunde nach ein Finanzinstrument vor.

Ertragsteuern (Direktanlagen in Kryptowährung):

▪ Bisher gibt es keine höchstrichterliche Rechtsprechung oder bundesweit abgestimmte Auffassung der Finanzverwaltung

▪ Entweder privates Veräußerungsgeschäft oder Gewerbebetrieb (einzelfallabhängig)

▪ Fruchtziehung aus zu erhaltenden Substanzwerten (i.d.R. privates Veräußerungsgeschäft)

→ Gewinne aus der Veräußerung von Kryptowährungen i.R.d. privaten Vermögensverwaltung sind daher steuerfrei,

wenn die Veräußerung außerhalb der Jahresfrist nach § 23 EStG erfolgt

→ Innerhalb eines Jahres daher steuerpflichtig, Freigrenze von EUR 600

→ Reihenfolge der Veräußerung: wohl FiFo-Methode (first in, first out), aber grds. abweichend wenn das

Veräußerungsobjekt identifizierbar ist

→ Achtung beim Tausch (Kryptowährung gegen Kryptowährung): gilt als Veräußerungs- und Anschaffungsvorgang

Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 195. KryptoTax – steuerliche Handhabung von Kryptowährungen wie Bitcoin

▪ Händlerartige Tätigkeit (i.d.R. Gewerbetrieb)

→ Keine Jahresfrist, Gewinne sind grundsätzlich immer steuerpflichtig, da gewerblich verstrickt

→ Freibetrag von EUR 24.500 ist zu beachten

▪ Umsatzsteuerliche Behandlung von Bitcoin und anderen Kryptowährungen

→ Regelung durch BMF-Schreiben vom 27.02.2018

→ Umtausch von Bitcoin: Beim Umtausch konventioneller Währungen in Bitcoin und umgekehrt handelt es

sich um eine steuerbare sonstige Leistung, die im Rahmen einer richtlinienkonformen Gesetzesauslegung

nach § 4 Nr. 8 Buchst. b UStG umsatzsteuerfrei ist.

→ Die Verwendung von Bitcoin wird der Verwendung von konventionellen Zahlungsmitteln gleichgesetzt,

soweit sie keinem anderen Zweck als dem eines reinen Zahlungsmittels dienen. Die Hingabe von Bitcoin

zur bloßen Entgeltentrichtung ist somit nicht steuerbar

→ Mining: Auch die Leistungen der Miner sind regelmäßig von der Umsatzsteuer befreit.

→ „Wallet“-Anbieter: Wenn Anbieter für die Bereitstellung von digitalen Wallets eine Zahlung von

Gebühren verlangen, erbringen diese auf elektronischem Weg sonstige Leistungen (grundsätzlich

Umsatzsteuerpflicht).

→ Handelsplattformen, welche die Ermöglichung einer rein EDV-technischen Abwicklung zum Gegenstand

haben, erbringen grundsätzlich ebenfalls steuerpflichtige Umsätze.

Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 206. Müssen Blogger, Influencer und YouTuber Steuern zahlen? Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 21

6. Müssen Blogger, Influencer und YouTuber Steuern bezahlen?

Denkbare Einkunftsarten bei der Einkommensteuer:

▪ Gewerbebetrieb (bei Werbecharakter)

▪ Freiberuflich (bei journalistischen / künstlerischem Charakter)

▪ Ausnahme ggf. auch nichtselbständige Tätigkeit (z.B. angestellt,

Dienstvertrag); Auffangtatbestand sonstige Einkünfte

Auf die Höhe kommt es an:

Trennung von Liebhaberei (Hobbybetätigung) / „Berufung“

▪ Einkunftsgrenzen bei Haupttätigkeit beachten:

→ Einkommensteuer – der steuerliche Grundfreibetrag beträgt

EUR 9.168 im Jahr 2019 und steigt 2020 auf EUR 9.408

→ Gewerbesteuerfreibetrag: EUR 24.500

→ Umsatzsteuer (Kleinunternehmer) EUR 22.000 (ab 2020;

vorher EUR 17.500)

Problem: „Gratisprodukte“ und „Geschenke“ als Einnahmen

▪ Grundsatz: Sachzuwendungen und daher Betriebseinnahmen

▪ Ausnahme:

→ Sogenannte Werbe- und Streuartikel mit einem Wert unter

10 Euro sind steuerfrei

→ Pauschalierte Zuwendung nach § 37b EStG (zur Vorlage für

das Finanzamt Beleg aufbewahren), max. TEUR 10 p.a.

→ Zurücksendung (Achtung: Alle Zusendungen dokumentieren!)

Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 226. Müssen Blogger, Influencer und YouTuber Steuern bezahlen?

▪ Pflicht zur Abgabe einer Steuererklärung (bei Überschreiten von Freibeträgen, Gesamteinkünfte relevant)

→ Tatbestand der Steuerhinterziehung durch Fehlverhalten (Nichtabgabe)

→ Notwendig für Erstellung einer richtigen Steuererklärung ist eine ordentliche und zuverlässige Buchhaltung, sowie ein

Grundwissen im Umgang mit steuerrechtlichen Fragen (wie zu Rechnungsstellung, Bewirtungsbelegen und Einnahmen)

▪ Abgrenzung Gewerbetrieb vs. Freiberuf

→ Beispiel 1: YouTuber X veröffentlicht Videos, in denen er allgemein über Lifestyle, Wohnen und Mode berichtet. Er

erwähnt oder empfiehlt vor allem Produkte. Hersteller beauftragen ihn, da eine Vielzahl von Personen den Kanal

abonniert hat. Die Präsentation der Produkte erfolgt nach Richtlinien der Hersteller. Dies umfasst auch die Nennung in

weiteren sozialen Medien. Er erzielt insoweit Einkünfte aus Gewerbebetrieb, da er seine Bekanntheit zur Werbung für

Produkte oder Dienstleistungen nutzt. (Quelle: DStR 2018, 1689)

→ Beispiel 2: Blogger Z veröffentlicht in einem Web-Blog Texte über hochwertige analoge Uhren. Er berichtet allgemein

über neue Uhren und deren Hersteller, wobei er die Uhren auch bewertet.

Die Tätigkeit ist als schriftstellerisch (= freiberuflich, keine Gewerbesteuer) einzuordnen. (Quelle: DStR 2018, 1689)

▪ Muss ein Gewerbe angemeldet werden?

→ Antwort: Es kommt darauf an!

Generell braucht nicht jeder Blogger, Influencer und Youtuber automatisch einen Gewerbeschein.

Bei journalistischen und künstlerischen Tätigkeiten handelt es sich nach deutschem Recht nicht um ein Gewerbe,

sondern um einen freien Beruf. Es kommt aber auf die richtige Einstufung an.

Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 23Fazit

Tax Goes Digital !

Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 247. Wie soll es weitergehen?

Ihre Meinung zählt!

Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 257. Wie soll es weitergehen? Vorschläge für den nächsten Termin: • Praktische Umsetzung: Digitale Buchhaltung und elektronische Rechnungen • Praktische Umsetzung: Dokumentenmanagement – Das Papierlose/-arme Büro • IHR THEMA ??? Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 26

8. Hinweise zur Präsentation

Alle Angaben in dieser Präsentation erfolgen zu allgemeinen Informationszwecken und dienen dazu, einen ersten Überblick zu vermitteln.

Es handelt sich daher um keine vollumfängliche Darstellung. Bitte beachten Sie des Weiteren, dass naturgemäß Informationen daher

vereinfacht dargestellt werden. Die hier gemachten Ausführungen zur Besteuerung sind allgemein formulierte Grundsätze. Sie sind nicht

dazu geeignet, Steuerfragen im Einzelfall zu lösen und können eine individuelle Beratung durch einen Steuerberater oder Rechtsanwalt

nicht ersetzen.

Wir weisen darauf hin, dass die vorliegende Ausarbeitung auf dem Rechtsstand zum Zeitpunkt des o.g. Datums beruht und unsere

Interpretation der relevanten gesetzlichen Bestimmungen und der hierzu ergangenen Rechtsprechung widerspiegelt. Änderungen bei

Gesetzen, der Interpretation von Rechtsquellen sowie in der Rechtsprechung, die im Zeitablauf eintreten, können eine Fortentwicklung

erforderlich machen.

Trotz sorgfältiger Prüfung können Fehler nicht final ausgeschlossen werden, daher übernehmen wir ausdrücklich für die dargelegten

Ausführungen und Darstellungen keine Haftung.

Die vorliegende Ausarbeitung ist geschützt und darf ohne Zustimmung der Herausgeberin nicht weitergegeben werden. Jede vollständige

oder auszugsweise Vervielfältigung ist ohne ausdrückliche Zustimmung unzulässig.

Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 27Doppelt gut aufgestellt – unsere Standorte

Wo Sie uns finden

28357 Bremen 20457 Hamburg

Kleiner Ort 5 Reimersbrücke 5

T +49 421 16237-0 T +49 40 5302965-60

info@clostermann-jasper.de

www.clostermann-jasper.de

© 2020 Clostermann & Jasper Partnerschaft mbB

Clostermann & Jasper Partnerschaft mbB is a member of Urbach Hacker Young International Limited,

a UK company, and forms part of the international UHY network of legally independent accounting

and consulting firms. UHY is the brand name for the UHY international network. The services

described herein are provided by the Firm and not by UHY or any other member firm of UHY. Neither

UHY nor any member of UHY has any liability for services provided by other members.

Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 28Vielen Dank! Clostermann & Jasper Partnerschaft mbB · Bremen, den 11.11.2020 · Tax Goes Digital 29

Sie können auch lesen