Glas in Fenster und Fassade Marktentwicklung und Trends

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Glas in

Fenster und Fassade

Marktentwicklung und Trends

Saint-Gobain Glas-Fachtag 20. März 2019

www.interconnectionconsulting.com

Interconnection bietet Lösungen für Ihren Weg zum Wachstum

Neue Märkte Bessere Preise

Zufriedene Kunden Optimale Vertriebskanäle

© Interconnection S. 2

Regelmäßige Marktanalysen über..

Glas in Fenster und Fassade Fertighäuser

Glas im Innenausbau Innentüren

Technisches Glas Baukonjunktur

Fassaden Büromöbel

Fenster Sanitärtrennwände

Türen Sonnenschutz

Brandschutz etc.

Bodenbeläge

© Interconnection S. 3

1. Ende der Party – Wirtschaftswachstum bremst sich ein Saint-Gobain Glas-Fachtag

Glas in Fenster und Fassade

Verhaltenes Wirtschaftswachstum in Europa im Vergleich zum Rest der Welt Reales BIP-Wachstum 2019f in % 1. Wirtschaftsausblick Quelle: Economist Intelligence Unit S. 5

Nachhaltiges Wirtschaftswachstum nur in Osteuropa zu finden

Reales BIP-Wachstum nach Ländern im Vergleich 2018/2019e in % 1. Wirtschaftsausblick

BIP Wachstum

GDP Growth2018

Forecast 2017

2018 2019e

BIP in %

Slowakei 4,1% 3,2%

Polen 3,5% 3,0%

Slowenien 3,3% 2,5%

Bulgarien 3,2% 2,7%

Tschechien 2,8% 2,4%

Spanien 2,3% 2,0%

Norwegen 2,1% 1,8%

Schweden 2,0% 2,0%

Österreich 1,9% 1,7%

Finnland 1,9% 1,9%

Schweiz 1,8% 1,7%

Deutschland 1,7% 1,6%

Frankreich 1,6% 1,5%

UK 1,5% 1,6%

Italien 0,4% 0,6%

EU28: 2,3% EU28: 2,0%

Quelle: EIU Country Data 01/2019 S. 6

BREXIT und internationale Handelskonflikte

bremsen das Wirtschaftswachstum deutlich ab

Österreich: Makroökonomische Eckdaten 2011-2020 1. Wirtschaftsausblick

BIP Wachstum (Quartale in %) Privater Konsum und Inflation (Quartale in %)

4,0% 6,0%

3,0%

4,0%

2,0%

2,0%

1,0%

0,0% 0,0%

-1,0% -2,0%

-2,0% Privater Konsum Inflation

Reallohn-Index (Quartale, 2010=100)) Arbeitslosigkeit (Quartale in %)

106,0 10%

104,0 2018: 4,9%

8%

102,0

6%

100,0

98,0 4%

96,0 2017: 102,2 2%

94,0 0%

Quelle: EIU Country Data 03/2019 S. 7

Bausektor bleibt weiter optimistisch im Gegensatz zum Rest

WIFO-Konjunkturtest: Index der unternehmerischen Erwartungen für die kommenden Monate12/2003-12/2018 1. Wirtschaftsausblick

GESAMTWIRTSCHAFT - Index der unternehmerischen Erwartungen

BAUWIRTSCHAFT - Index der unternehmerischen Erwartungen

Quelle: WIFO 03/2019 S. 8

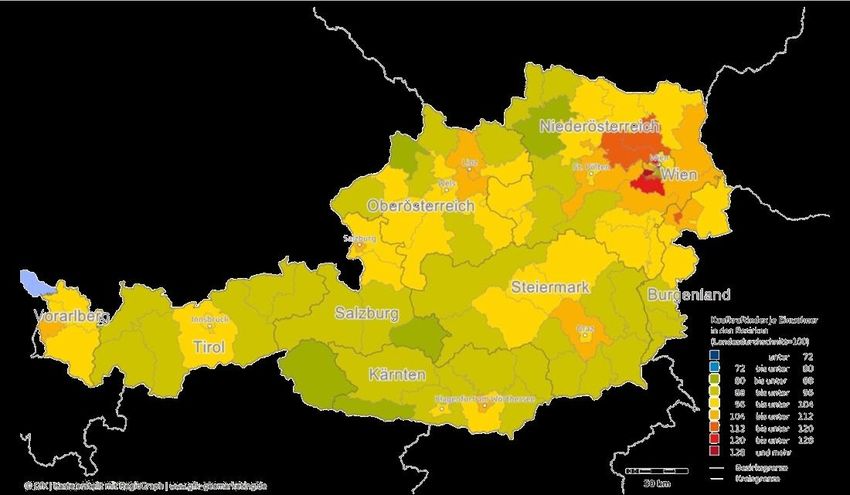

Im Speckgürtel um Wien ist die Kaufkraft am Höchsten

Kaufkraft in Österreich 2017 1. Wirtschaftsausblick

Kaufkraft pro Einwohner 2018 (in EUR) Kaufkraftindex 2018 Veränderung 2017/18 (in %)

Niederösterreich 24.338 3,3%

Vorarlberg 24.093 3,8%

Salzburg 23.590 3,5%

Oberösterreich 23.424 3,1%

Burgenland 23.231 3,8%

Wien 22.817 1,5%

Steiermark 22.735 3,5%

Ø: 23.270

Kärnten 22.612 3,7%

Tirol 22.586 3,6%

Quelle: GfK 2018 S. 9

In manchen Branchen herrscht de facto Vollbeschäftigung

Entwicklung der Arbeitslosigkeit in Österreich im Jänner 2015-2019, gemeldete Arbeitslose und Personen in Schulungen 1. Wirtschaftsausblick

Arbeitslose in Österreich im Jänner Arbeitslose im Detail – Jänner 2019

2015 2016 2017 2018 2019 Ausländer

(+3,1%)

31,9%

424.989

nach

GESAMT 406.239 422.262 Herkunft

379.209 367.979

(-3,0%) Inländer

68,1%

(--5,5%)

65.257 71.590

66.300

76.651 65.406 50+ Jahre

(+1,0%)

25-49 Jahre

(-4,5%) 31,5%

339.939 359.732 350.672

302.558 302.573 nach

58,3% Alter

15-19 Jahre

1,6%

(--4,6%)

8,6%

20-24 Jahre

gemeldete Arbeitslose in Schulung (--5,6%)

Quelle: AMS März 2019 S. 10Österreich kämpft sich im Ranking

der wettbewerbsfähigsten Länder langsam nach oben

Wettbewerbsfähigkiet im Vergleich 2017-2018 1. Wirtschaftsausblick

Wettbewerbsfähigkeit - Rangliste 2017-2018 ‚ 17/18 16/17

1 Schweiz 1 6 Hongkong 9

2 USA 3 7 Schweden 6

3 Singapur 2 8 Großbritannien 7

4 Niederlande 4 18 Österreich 19

5 Deutschland 5 27 China 28

Entwicklung der Österreich-Wertung

11/12 12/13 13/14 14/15 15/16 16/17 17/18

16 16

19 19 18

21

23

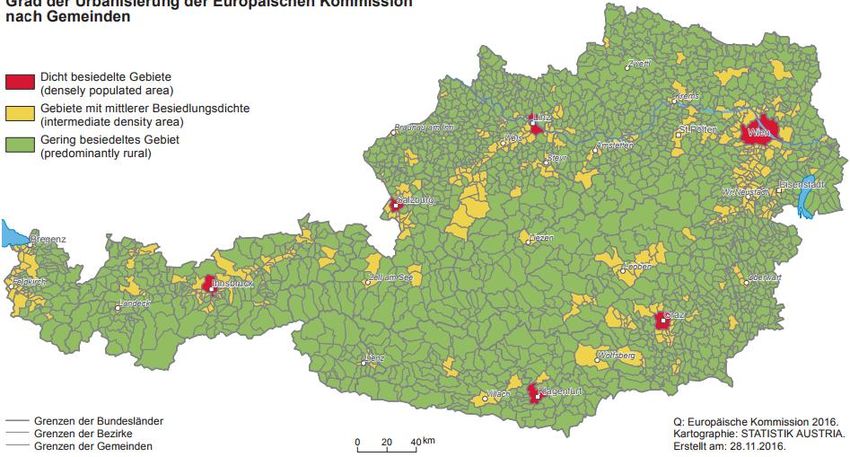

Quelle: World Economics Forum S. 1167% der österreichischen Bevölkerung leben in Städten Urbanisierungsgrad in Österreich 2017 1. Wirtschaftsausblick Quelle: Statistik Austria S. 12

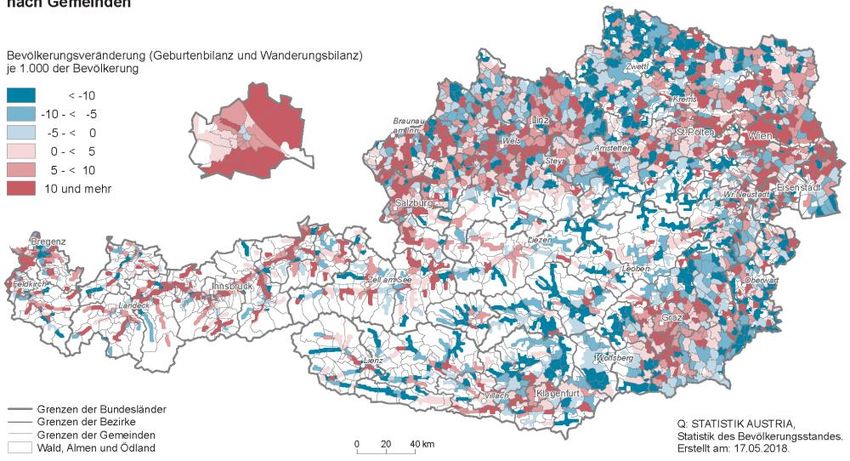

Wien – die am schnellsten wachsende Stadt im deutschsprachigen Raum Urbanisierung: Bevölkerungsveränderung 2017 in Österreich 1. Wirtschaftsausblick Quelle: Statistik Austria S. 13

Landeshauptstädte wachsen

signifikant stärker als die Bundesländer an sich

Urbanisierung: Bevölkerungswachstum 2007-2017 nach Bundesländern u. Hauptstädten in %, Bevölkerungsstand zu Beginn des Jahres 1. Wirtschaftsausblick

Bevölkerungswachstum - Bundesländer Bevölkerungswachstum – Hauptstädte

Wien 13,0% Wien 13,0%

Tirol 7,4% Innsbruck 13,6%

Vorarlberg 7,2% Bregenz 6,9%

Salzburg 5,1% Salzburg 5,0% AUT: 6,2%

Oberösterreich 4,8% Linz 8,8%

Niederösterreich 4,7% St. Pölten 6,2%

Burgenland 4,2% Eisenstadt 15,4%

Steiermark 3,0% Graz 14,4%

AUT: 6,2%

Kärnten 0,2% Klagenfurt 8,2%

Quelle: Statistik Austria S. 14Das war der Peak – was kommt jetzt?

1. Wirtschaftsausblick

Nach 3%, werden es eher 1%, es gibt Unsicherheiten.

Viele Voraussetzungen bleiben sehr gut: Boomendes Osteuropa, hohe Investitionsbereitschaft.

Löhne steigen stärker als geplant, Brexit, Zinsen und Trump kosten aber die Zukunftsdividende.

Situation am Arbeitsmarkt entspannt sich – es drängen weniger Flüchtlinge auf den Arbeitsmarkt als

bisher erwartet (alte Annahme 2017: 19.000; neue Annahme: 8.000).

Rückläufige Arbeitslosenzahlen insbesondere am Bau und bei der Warenproduktion sowie stark

steigende Stellenmeldungen lassen auf einen echten Konjunkturaufschwung schließen.

© Interconnection S. 151. Ende der Party – Wirtschaftswachstum bremst sich ein Saint-Gobain Glas-Fachtag 2. Boom am Bau Glas in Fenster und Fassade

Wohnbauaktivität steuert auf Rekord-Niveau zu

Österreich: Baufertigstellungen Wohnbau Neubau 2014-2022f; Menge in Wohneinheiten, Wert in Mio. EUR 2. Baukonjunktur

2014 2015 2016 2017 2018 2019e 2020f 2021f 2022f CAGR

18-22f

58.407

56.547 55.405

53.827 53.604

Menge in WE -0,1%

48.658

42.543 43.874

41.672

19.351 20.229 19.419 19.010 0,8%

18.380

16.147

14.225 13.767 14.204

Wert in Mio.. EUR

13,7%10,9% 13,8%10,6%

Value

Jährliche Veränderung in % 3,2% 5,3% 5,3% 5,1% 4,5% 3,3%

Quantity

-3,2% -2,0% -4,0%-5,1% -2,1%-3,3%

© Interconnection S. 17… doch die Entwicklung der

Baugenehmigungen läutet die Trendwende ein

Österreich: Baufertigstellungen vs. Baugenehmigungen 2000-2022f, Menge in Wohneinheiten 2. Baukonjunktur

80.000

70.000

Baufertigstellungen

57.975 59.231 58.407

60.000 56.134

53.760 53.233

50.000 48.472

53.827 52.709 53.604

41.914 40.906

38.282 38.921 38.749

40.000 42.543

41.460 42.281 43.874

39.142 38.458 37.832

30.000 34.697

Baugenehmigungen 32.808

20.000

10.000

-

© Interconnection S. 18In Wien laufen die Mischmaschinen heiß

Österreich: Baufertigstellungen 2018 nach Bundesländern in % und pro 1.000 Einwohner 2. Baukonjunktur

Baufertigstellungen 2018e (in %) Baufertigstellungen pro 1.000 Einwohner

Wien 30,2% 8,6

Oberösterreich 15,1% 5,5

Niederösterreich 15,0% 4,8

Wien

Niederösterreich

Oberösterreich

Steiermark 14,7% 6,3

Burgenland

Tirol Steiermark

9,3% Vorarlberg Tirol

Salzburg 6,6

Kärnten

Vorarlberg 5,1% 6,9

Salzburg 4,5% 4,4 Ø: 6,0

0Mehrgeschossiger Wohnbau profitiert von steigender

Urbanisierung und Wohnungsknappheit in Metropolen

Österreich: Baufertigstellungen nach Gebäudetyp 2008 und 2018; Wohneinheiten in % 2. Baukonjunktur

Baufertigstellungen nach Gebäudetyp (Wohneinheiten in %)

EZH

MGWB MGWB

27,7%

2008 2018e

49,3% 50,7%

53.172 WE 53.005 WE

72,3%

EZH

© Interconnection S. 20Dem Objektbau geht die Luft aus

Österreich: Baufertigstellungen Nicht-Wohnbau Neubau 2014-2022f; Menge in m² x 1.000, Wert in Mio. EUR 2. Baukonjunktur

2014 2015 2016 2017 2018 2019e 2020f 2021f 2022f CAGR

18-22f

m² x 1.000 3.489

3.358 3.301 3.250

3.183 3.156 -0,8%

2.862 2.950

2.816

12.206 12.851 12.289 12.360 0,3%

11.332 11.854

9.703 9.908 10.286

Wert in Mio.. EUR

10,2% 7,9% 7,7%

3,8% 3,1% 5,5% 5,3% 3,9% 4,3% 3,0%

2,1% 1,6% Value

m² x 1.000

Jährliche Veränderung in % -3,5%-4,4%

-4,4% -5,4%

© Interconnection S. 21Nicht im Einklang mit modernen Anforderungen –

Hohe Bauintensität von Büros trotz hohem Leerstand

Deutschland: Baufertigstellungen Nicht-Wohnbau nach Gebäudetyp 2017 Quadratmeter in %; Index 2013-20107 (2000=100) 2. Baukonjunktur

Baufertigstellungen nach Gebäudetyp (Fläche in %) Index Gebäudetypen (2000=100)

2014 2015 2016 2017 2018 2019e 2020f 2021f 2022f

Sonstige Industrie

17,6%

119

38,9% 112 111

2018 Büro

109 107 109

102

103 102

101 98 104 99

3,4 Mio. m² 17,8%

104

97

102 94

Industrie 89 100 99

Büro 88 97

85 95

88

84 86

25,6% Handel/Gastronomie

Handel/Gastronomie

© Interconnection S. 22Öffentliche Maßnahmen zur Wohnbauförderung zeigen Wirkung

2. Baukonjunktur

Wohnbau in Österreich die letzten Jahre getrieben von:

Wirtschaftlicher Aufschwung

Zunehmende Urbanisierung

Betongeld

Rasant steigende Immobilien/Mietpreise

Wohnungsbedarf – nach leistbaren Wohnraum - in Ballungsräumen wie Wien noch lange nicht gedeckt,

trotzdem geht der Bauaktivität langsam die Luft aus

Verfügbare Grundstücke

Grundstückspreise

Baukosten

Klare Verschiebung der Bauaktivität in Richtung MGWB

Marketing hält Einzug im Wohnbau – zielgruppengerechter Wohnbau (Junge Familien, altersgerechtes

Wohnen, etc.)

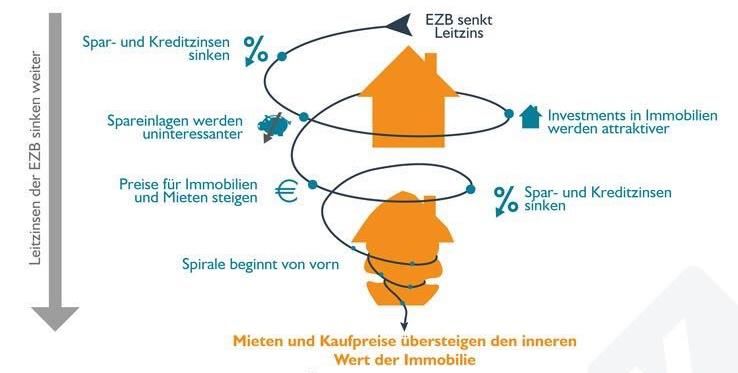

© Interconnection S. 23Spirale hin zur Immobilienblase

2. Baukonjunktur

Quelle:Kreditvergleich.net S. 24Steht Österreich vor einer Immobilien-Blase?

Fünf Punkte zur Früherkennung einer anbahnenden Immobilien-Blase 2. Baukonjunktur

Trifft zu

1. Kaufpreise steigen viel schneller als Mieten

2. Nachfrage übertrifft das Angebot deutlich

3. Leistbarkeit von Wohnraum nimmt rapide ab

4. Zahl an faulen Immobilien-Krediten steigt rasch

5. Tiefzinsphase geht abrupt zu Ende

Quelle: Kreditvergleich.net S. 251. Geht‘s der Wirtschaft gut, geht‘s uns allen gut Saint-Gobain Glas-Fachtag 2. Baukonjunktur – die Mischmaschinen laufen heiß Glas im Innen- und Außenausbau 3. Der heimische Fenster-Markt 4. Renovierungstrend in Österreich 4. Flüchtlinge: Wachstumsmotor oder Kostenfaktor 5. Trends im Wohnbau 6. Resümee

Fenster

Markt nach

Kundensegment Import/Export Preiskategorien Vertriebskanäle Verglasung

Wohnbau Nichtwohnbau Import Budget Direkt Einfach

pro Segment Export Medium Indirekt Zweifach

Inländische

Premium Dreifach

Produktion

Rahmenmaterialien Geschäftssegment

pro

Holz-Metall Neubau Segment

Holz Renovierung

PVC

Aluminium

Aluminium

PVC-Metall

Weiß Holz

PVC Foliert

© Interconnection S. 27Definition und Abgrenzungen

3. Glas in Fenster

Umsatz wird angegeben in 1.000 Euro. Es handelt sich stets um

Wert Nettoumsätze (keine Listenpreise), Preisnachlässe inkludiert. Preise

verstehen sich inklusive vorintegrierter Sonnenschutzelemente aber

ohne Transport- und Installationskosten.

Da es keinen international etablierten Standard hinsichtlich der

Menge durchschnittlichen Fenstergröße gibt, beziffern wir den mengenmäßigen

Absatz gemäß dem deutschen Standard, also einer Fenstereinheit von

1,3m * 1,3m = 1,69 m². In manchen Ländern sind die Unternehmen

jedoch nicht darauf vorbereitet, ihren Absatz hinsichtlich der Größe zu

quantifizieren (so wird der Absatz teilweise in Gewicht gemessen). Die

Umrechnung in Standard-Fenstereinheiten fällt daher zuweilen schwer.

Obwohl wir stets darauf bedacht sind, Ihnen verlässliche Zahlen

bereitzustellen, kann der wertmäßige Umsatz unter Umständen

aussagekräftigere Informationen liefern als der mengenmäßige Umsatz.

Nicht inkludiert sind: Exporte, Dachfenster, Gewächshäuser und verglaste Fassaden

© Interconnection Consulting S.28Dank mehr Fensterfläche stimmen die Umsätze wieder

Österreich: Marktentwicklung Fenster 2014-2020; Menge 1.000 Fenstereinheiten, Wert in Mio. EUR 3. Glas in Fenster

2013 2014 2015 2016 2017 2018e 2019f 2020f 2021f

CAGR

17-21f

Menge in 1.000 Einheiten

0,5%

2.715

2.559 2.619 2.571 2.540

2.456 2.492

2.336 2.386

1,1%

874,5 825,0 849,0 840,1 835,6

784,8 744,1 762,6 800,1

Wert in Mio.. EUR

Jährliche Veränderung in %

4,9% 4,4% 3,1% 2,7% 2,9% 2,3%

2,5% 2,1% Value

Quantity

-1,0%-1,8% -0,5%-1,2%

-5,2%-4,9%

-10,3%-9,5%

© Interconnection S. 29Das klassische PVC Fenster dominiert –

doch Kombinationen sind in Österreich besonders erfolgreich

Österreich: IC Dynamic Portfolio nach Rahmenmaterial 2018e; mengenmäßiges Marktvolumen 20108e und Marktentwicklung 17/18 3. Glas in Fenster

5,0%

PVC/Metall

4,0%

Holz/Metall

Marktentwicklung 17-18e in %

3,0%

Metall

2,7 %

PVC

2,0%

Holz

1,0%

0,0%

0 200 400 600 800 1.000 1.200 1.400

Marktvolumen 2018 in 1.000 Fenstereinheiten

© Interconnection S. 30Dreifach wird zum Standard in Österreich

Österreich: Fensterabsatz nach Verglasungsart 2008 und 2018; Menge in % 3. Glas in Fenster

Verglasungsarten (Menge in %)

Einfach Einfach

2,0%

2,0% Zweifach

13,7%

2008

2018

Dreifach

49,9% 2,8 Mio. FE 48,1%

Zweifach 2,6 Mio. FE

84,3%

Dreifach

© Interconnection S. 31Rasante Neubaudynamik treibt die Marktentwicklung voran

Österreich: Marktentwicklung Fenster 2012-2020f nach Geschäftssegment; Menge in % 3. Glas in Fenster

AVG 17-

2013 2014 2015 2016 2017 2018e 2019f 2020f 2021f 21f

57,8% 57,5% 58,5%

Renovierung 60,8% 59,5% 59,2% 58,6%

63,7% 62,4%

66,3%

40,5% 40,8% 41,4% 42,2% 42,5% 41,5%

Neubau 36,3% 37,6% 39,2%

33,7%

© Interconnection S. 321. Geht‘s der Wirtschaft gut, geht‘s uns allen gut Saint-Gobain Glas-Fachtag

2. Baukonjunktur – die Mischmaschinen laufen heiß Glas im Innen- und Außenausbau

3. Der heimische Fenster-Markt

4. Glas

Renovierungstrend

in Fassaden – in

„The

Österreich

choice of architects"

4. Flüchtlinge: Wachstumsmotor oder Kostenfaktor

5. Trends im Wohnbau

6. ResümeeVorhangfassaden

Markt nach

Materialien Fassadentyp Isolierung

Aluminium Glas Elementfassade Pfosten-Riegel-Fassade Fensterbänder Doppelverglasung

Stahl Glas Einschalige F. Doppelhautfassade Structural Glazing Glasdächer Dreifachverglasung

Sonstige Structural Gl. Geklemmt

Geklemmt

Kundensegment Geschäftssegment

Industrie Büro Handel Neubau Renovierung

Sonstiger Nicht

Hospitality Wohnbau

Wohnbau

© Interconnection S. 34Definitionen und Abgrenzungen

Ausgewiesen werden die erzielten Nettoumsätze (ohne USt, abzüglich Rabatte und Skonti). Es werden die Hersteller-

Materialien Abgabepreise ermittelt (ex-works), Handelsspannen, Montage etc. sind darin nicht enthalten. Menge in 1.000 m²

Aluminium-Glas Glasfassade mit Aluminium Befestigung

Stahl Glas Glasfassade mit Stahl Befestigung

Glasfassaden mit Befestigung aus Sonstigen

Sonstige Materialien (PVC, Holz, usw…)

Isolierung

Glasfassade mit zwei hintereinander angebrachten

Doppelverglasung

Glasschichten.

Dreifachverglasung Glasfassade mit drei hintereinander angebrachten Glasschichten.

Nicht inkludiert: Konventionelle Fassaden, Vogehängte hinterlüftete Fassaden, Sandwichelemente

© Interconnection S. 35Definitionen und Abgrenzungen

Gebäudetyp

Industrie Industriegebäude

Büro Bürogebäude

Handel Handelsgebäude

Hospitality Hotels, Krankenhäuser, etc.

Sonstige Sonstige Nicht-Wohnbaugebäude (Flughäfen, Bahnhöfe, usw…)

Wohnbau Wohnbau GebäudeÜberproportionales Wachstum bei Vorhangfassaden –

Dank steigender Popularität von Glasfassaden im Objektbau

Österreich: Marktentwicklung Vorhangfassaden 2015-2021f; Menge in m² x 1.000 4. Glas in Fassaden

2015 2016 2017 2018e 2019f 2020f 2021f

CAGR

18-21f

575

556 553

Menge in m² x 1.000 532 529

501 4,3%

469

5,9%

159,9 168,2 164,2 158,9

139,7 150,7

128,5

Wert in Mio.. EUR

8,8%

6,7% 7,8% 6,2% 6,2% 4,6% 5,2% 3,3%

1,0% 2,1%

Jährliche Veränderung in % -2,4% -3,7% -3,2% -4,4%

© Interconnection S. 37Trend Richtung zweischaliger Elementfassaden

Österreich: Vorhangfassaden nach Fassadentyp 2017e; Menge in % 4. Glas in Fassaden

Fassadentypen 2018e (Menge in %)

Glasdächer

13,1%

Fensterbänder

8,8%

2018e

Element-

41,8%

556.076 m² Fassaden

36,3%

Pfosten-Riegel

Fassaden

© Interconnection S. 381. Geht‘s der Wirtschaft gut, geht‘s uns allen gut Saint-Gobain Glas-Fachtag

2. Baukonjunktur – die Mischmaschinen laufen heiß Glas im Innen- und Außenausbau

3. Der heimische Fenster-Markt

4. Glas

Renovierungstrend

in Fassaden – in

„The

Österreich

choice of architects"

4. Flüchtlinge: Wachstumsmotor oder Kostenfaktor

5. Digitalisierung im Bau

Trends im Wohnbau

6. ResümeeDigitalisierung im BAU

Trend - Digitalisierung

Bauplanung/Projektmanagement SMART Homes

Digitalisierung

• BIM – Building Modeling Information • Vernetzung und Fernsteuerung von

Haustechnik, Haushaltsgeräten sowie

• Mehrdimensionale Planungssysteme Unterhaltungselektronik

• Vernetzung aller Akteure des Bauprojekts zur • Erhöhung von Wohn- u. Lebensqualität,

Minimierung von Fehlerquellen und Kosten Sicherheit und Energienutzung

© Interconnection S. 40Digitalisierung im Bau – Österreichs Unternehmen sind relaxt

und rechnen dass nur moderate Anpassungen notwendig sind

Auswirkungen der Digitalisierung im Bau auf Unternehmen; Antworten in %, N=100 Trend - Digitalisierung

NEIN NEIN

27%

35%

fortschreitende

Digitalisierung hat direkte geplante Investitionen in

Auswirkungen auf ihre Digitalisierung in den

Geschäftstätigkeit kommenden Monaten

65%

73%

JA JA

Gefahren der Digitalisierung aus Sicht d. Unternehmen

Bedarf an Digitalisierungsmaßnahmen nach Prioritäten:

• Hackerangriffe bzw. Cyberkriminalität

1. Administration

• Verlust von Arbeitsplätzen

2. Marketing & Vertrieb

• Datensicherheit

Quelle: KSV1870 Umfrage, März 2017Baubranche hinkt in Sachen Digitalisierung weit hinterher

Produktivitätssteigerung in Deutschland in den letzten zehn Jahren Trend - Digitalisierung

Die meisten Branchen profitieren bereits von der

fortschreitenden Digitalisierung – entlang der

gesamten Wertschöpfungskette

+11% Blick auf die Produktivitätssteigerung der letzten

Jahre zeigt wie weit die Bauindustrie hinterher hinkt

bzw. welches Potenzial noch in der Digitalisierung

steckt

+4,1%

In anderen Ländern (Spanien, Italien) verzeichnete

Gesamtwirtschaft Bauindustrie die Bauindustrie sogar eine rückläufige

Produktivitätsentwicklung

Produktivitätssteigerung

2006-2016

Quelle: DeStatis S. 423 Bereiche gilt es für das Digitale Zeitalter fit zu machen

Trend - Digitalisierung

Bauplanung

• Implementierung von BIM-

Projektmanagement

Methoden und – Tools Marketing & Vertrieb

• Implementierung von BIM-

• Von sequenzieller Methoden und – Tools

Einsatz digitaler Technologien

Arbeitsweise hin zu in der Kommunikation

integralen Prozessen • Implementierung von Lean

Construction Prinzipen • Apps / Tools

• Webbasierte Lösungen

• Erhöhung der • Wertschöpfungs-

Prozessqualität und partnerschaften

Produktivität

Entwicklung von BIM-

tauglichen Produktangeboten

© Interconnection S. 43Seit 2012 stark steigendes Kundeninteresse

am Suchbegriff „Smart Home“ insbesondere in Deutschland

Google Analytics – Google Suchanfragen nach „Smart Home“ im Zeitverlauf 2010-2018 Trend - Digitalisierung

Weltweit

Deutschland

Werte geben das Suchinteresse relativ zum höchsten Punkt im

Diagramm im festgelegten Zeitraum an. Der Wert 100 steht für

die höchste Beliebtheit des Suchbegriffs. Der Wert 50 bedeutet,

dass der Begriff halb so beliebt ist und der Wert 0 bedeutet,

dass nicht genügend Daten vorliegen.

Quelle: Google Insight for Search S. 44Es führt kein Weg drum herum…

Fazit

Digitalisierung macht auf vor dem Bau nicht halt

Wandelnde Kunden- und Partnerbedürfnisse machen die Implementierung von

Digitalisierungsmaßnahmen in der Planung, dem Projektmanagement als auch im Vertrieb &

Marketing unumgänglich

Aufwendige und kostspielige Umstellungen stehen einem enormen Effizienzsteigerungs- und

Kosteneinsparungspotential gegenüber

Smart Homes sind längst keine Science-Fiction Szenario mehr – Wandel von state-of-the-art

technology zum Standard Merkmal ( Generation Y)

Start-Ups mischen den Markt für Smart-Home Technologien auf, dabei gilt es für etablierte

Unternehmen in der Baustoffindustrie den Anschluss nicht zu verlieren

© Interconnection S. 451. Geht‘s der Wirtschaft gut, geht‘s uns allen gut Saint-Gobain Glas-Fachtag

2. Baukonjunktur – die Mischmaschinen laufen heiß Glas im Innen- und Außenausbau

3. Der heimische Fenster-Markt

4. Glas

Renovierungstrend

in Fassaden – in

„The

Österreich

choice of architects"

4. Flüchtlinge: Wachstumsmotor oder Kostenfaktor

5. Digitalisierung im Bau

Trends im Wohnbau

6. ResümeeMehr Tageslicht im Eigenheim und Büro –

zunehmende Glasfläche durch größere Fenster bzw. Glasfassaden

6. Resümee

Glasindustrie profitiert deutlich vom Aufschwung der Baukonjunktur – der Neubau boomt (noch)

Import von Fenstern aus dem Osten gewinnt auch in Österreich immer stärker an Bedeutung

Grundsätzlich – Fensteranzahl sink jedoch Fenstergröße steigt

Einbruchsschutz wird immer wichtigeres Thema bei Fenstern – allerdings im MGWB nur für die ersten

Stockwerke

Fördermaßnahmen zur Steigerung der Energieeffizienz und Bewusstsein für Energieeinsparungen haben

positive Auswirkungen auf den Fensteraustausch

„Smart Glass Solutions“ in Bezug auf Heating-Glass, Privacy-Glass, etc. sind längst kein Science-Fiction

mehr. Noch stellen hohe Kosten eine Markteintrittsbarriere dar, zunehmender Wettbewerb führt mittelfristig

jedoch zu marktadäquaten Preisen.

© Interconnection S. 47Für weitere Fragen stehen wir Ihnen

gerne jederzeit zur Verfügung!

Interconnection Consulting

Getreidemarkt 1, A–1060 Wien

Mag. Ernst Rumpeltes – Head of Market Intelligence

Tel: +43 1 5854623 - 38

Fax: +43 1 5854623 - 30

rumpeltes@interconnectionconsulting.com

Interconnection Consulting I Vienna• Bratislava • Lviv • Buenos Aires IC

we show you the way

www.interconnectionconsulting.comSie können auch lesen