Deutscher Maschinenbau - Warten auf den Aufschwung - LBBW

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

29.07.2020 Uwe Burkert, Chefvolkswirt, Leiter des Bereichs Research

Autor: Stefan Maichl, CFA, Senior Investment Analyst

Deutscher Maschinenbau

Warten auf den Aufschwung

ERSTELLT AM: 29.07.2020 18:22 ERSTMALIGE WEITERGABE: 29.07.2020 18:29

Executive Summary

Noch keine klare Aufschwungsperspektive für den deutschen Maschinenbau.

Diverse Frühindikatoren lieferten zuletzt ein starkes Wachstumssignal. Bei der

Interpretation muss aber der historisch tiefe Fall im April berücksichtigt werden und

die Erleichterung aus der Überwindung des Lockdowns. Für spürbare Investitions-

impulse bedarf es u.E. noch der Ausbildung eines „Vertrauensfundaments“. Dafür ist

die Planungsunsicherheit infolge der volatilen Entwicklung der COVID-19-Pandemie

noch zu hoch. Hinzu kommen die ungelösten „alten Probleme“, wie z.B. der Handels-

streit zwischen den USA und China/Europa, der Brexit und der Strukturwandel in der

Automobilindustrie.

Vorkrisenniveau frühestens 2022. Vor diesem Gesamthintergrund erwarten wir das

Vorkrisenniveau im Auftragseingang und Umsatz des deutschen Maschinenbaus

frühestens 2022. Im laufenden Jahr könnte die Produktion um 15-20% kontrahieren.

Abhängig vom Zeitpunkt und der Dynamik einer Ordererholung könnte es 2021 zu

einem Produktionsanstieg von 5-10% kommen. Stabiler in der Korrekturphase Stefan Maichl, CFA

Senior Investment Analyst

schätzen wir weiterhin konsumnahe Maschinenbauer ein. Teilsektoren mit einem Maschinenbau & Industrie

ausgeprägten Automobilbezug dürften dagegen stärker unter Druck kommen. stefan.maichl@LBBW.de

Liquiditätstest erst in der Aufschwungsphase. Die Liquiditätslage wird von der

Mehrheit der Maschinenbauer als aktuell noch unkritisch beurteilt. Der Lackmustest

kommt aber wie so oft erst in der Aufschwungsphase. Strukturelle Geschäftsmodell-

faktoren und Bilanzstärke dürften dann entscheidende Erfolgsfaktoren sein. Die

Kurzarbeit ist derzeit noch das dominierende Mittel der Kapazitätsanpassung.

Personalabbau hat aber seit März an Bedeutung gewonnen.

29.07.2020 Deutscher Maschinenbau - Warten auf den Aufschwung 2

Unternehmensberichte zur aktuellen Marktentwicklung –

Wir hatten einen stärkerer Einbruch in Q2 befürchtet

• Der Intralogistikanbieter KION Group steigerte den • Beim Werkzeugmaschinenbauer Hermle fiel der

Auftragseingang in Q2 entgegen den Auftragseingang im Zeitraum April – Mai im

Markterwartungen um 11%, E-Commerce Kunden Vorjahresvergleich um 54%. Für das Gesamtjahr

investierten kräftig in die Lagerautomatisierung. wird ein Umsatzeinbruch um 50% avisiert.

• Die Neumaschinennachfrage im Flurförderzeug- • Der Werkzeugmaschinenhersteller Starrag Group

geschäft von Jungheinrich brach zwar in Q2 um meldete in H1 einen Order- und Umsatzeinbruch

35% (in Stück) ein. Der wertmäßige Auftrags- von 49% bzw. 28%.

eingang verlor aber durch das wenig zyklische • Die Bobst Group (Druckmaschinen &

Servicegeschäft nur 23%. 2020 soll der Auftrags- Weiterverarbeitung) verzeichnete in H1 einen

eingang zwischen 8-13% (2009: -23%) fallen. Order- und Umsatzeinbruch von 21% bzw. 29%.

• Der Umsatz des Bau- und Landmaschinen- Seit Mai füllt sich die Projektpipeline aber wieder.

herstellers Wacker Neuson fiel in Q2 um 25%. • Beim Druckmaschinenhersteller KBA brach der

2009 verlor der Konzern ganzjährig 31%. Auftragseingang in Q2 um 30% ein. In China führt

• Beim Industriekonzern Alfa Laval fiel der Auftrags- der Handelsstreit mit den USA bei exportlastigen

eingang in Q2 organisch nur um 3% (Energie -7%, Kunden weiterhin zu einer Investitions-

Nahrungsmittel/Wasser -2%, Marine +2). zurückhaltung. Reisebeschränkungen behindern

Management erwartet Q3 sequentiell schwächer. in vielen Regionen die Anlageninstallation.

Generell hatten wir angesichts der widrigen gesamtwirtschaftlichen Rahmen-

à bedingungen in Q2 einen noch stärkeren Nachfrageeinbruch erwartet und wurden

somit in der Regel von den Unternehmen positiv überrascht.

Quelle: Unternehmen, LBBW Research

29.07.2020 Deutscher Maschinenbau - Warten auf den Aufschwung 3

Exogene Einflussfaktoren auf den deutschen Maschinenbau

Contra Pro

schneller Aufschwung schneller Aufschwung

• Auslastung der industriellen • Staatliche Konjunktur-

Kapazitäten fallen in der EU, programme und expansive

dem Kernmarkt des deutschen Geldpolitik stabilisieren die

â

â

Maschinenbaus, auf das Wirtschaft. Spürbare

Niveau von 2009. kurzfristige Investitions-

Noch keine impulse sind aber unsicher.

• Enorme Planungsunsicherheit klare

• Chinesische Wirtschaft erholt

für Investitionsentscheidungen Aufschwungs- sich schnell. Binnenorientierte

(Pandemieverlauf?). Hinzu

perspektive Maschinenbauer bzw.

â

â

kommen die alten Probleme:

einzelne Fachzweige (z.B.

Strukturkrise Automobil, für den Baumaschinen) profitieren.

Protektionismus, Brexit…

deutschen • ifo Geschäftserwartung für das

• Bestehende Reise- und Maschinenbau Verarbeitende Gewerbe erholte

Aufenthaltsbeschränkungen

sich im Juni und Juli 2020

beeinträchtigen weiterhin die

deutlich. Entwicklung noch fragil

â

â

Vertriebs-, Montage- und

und Geschäftslage unverändert

Serviceaktivitäten vor allem

auf vergleichsweise tiefem

außerhalb Europas.

Niveau.

29.07.2020 Deutscher Maschinenbau - Warten auf den Aufschwung 4

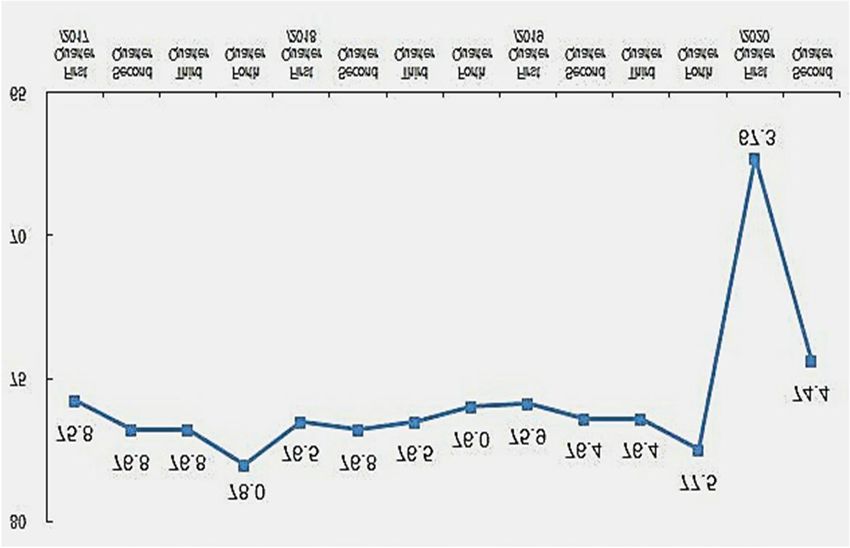

Kapazitätsauslastung in der Industrie fiel im Mai 2020 in der

EU auf das Krisenniveau im Jahr 2009

Kapazitätsauslastung Industrie

90

85

80

75

70

65

60

55

50

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Deutschland Italien UK EU Frankreich

Quelle: DG ECFIN, LBBW Research

29.07.2020 Deutscher Maschinenbau - Warten auf den Aufschwung 5China macht Hoffnung - Kapazitätsauslastung der Industrie stark erholt Kapazitätsauslastung der Industrie Kapazitätsauslastung nach Sektoren in % in % Quelle: National Bureau of Statistics, MERICS Economic Indicators Q2/2020, LBBW Research 29.07.2020 Deutscher Maschinenbau - Warten auf den Aufschwung 6

Globale Einkaufsmanagerindizes Manufacturing –

Erholung nach dem Absturz

Globale Einkaufsmanager-Indizes im Verarbeitenden Gewerbe

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Global

JPM Global na

na

na

na

na

na

North America

USA na

na

na

na

na

na

Canada na

na

na

na

na

na

na

na

na

na

na

nana

na

na

na

na

na

na

na

na

na

na

nana

na

na

na

na

na

na

na

na

na

na

nana

na

na na

na

na

na

na

na

Europe

Eurozone na

na

na

na

na

na

Germany na

na

na

na

na

na

France na

na

na

na

na

na

Italy na

na

na

na

na

na

UK na

na

na

na

na

na

Asia/EM

Japan na

na

na

na

na

na

China - official na

na

na

na

na

na

China - Caixin na

na

na

na

na

na

Brazil na

na

na

na

na

na

Russia na

na

na

na

na

na

India na

na

na

na

na

na

South Africa na

na

na

na

na

na

60 56 54 52 51 50 49 48 46 44 40

Expansion Contraction

• Die Einkaufsmanager-Indizes im verarbeitenden Gewerbe waren im Zuge der Corona-Krise dramatisch

abgestürzt. Aktuell zeichnet sich eine überraschend schnelle Erholung der Frühindikatoren ab. Einzelnen

Ländern gelang sogar bereits wieder der Sprung über die Expansionsschwelle von 50 Punkten (u.a. USA,

Frankreich, UK, China). Angesichts der volatilen COVID-19-Pandemie bleibt die Entwicklung aber fragil.

Quelle: Bloomberg, LBBW Research

29.07.2020 Deutscher Maschinenbau - Warten auf den Aufschwung 7ifo liefert im Juli starkes Wachstumssignal – Belastbarkeit

und Nachhaltigkeit?

ifo Geschäftsklimaindex Verarbeitendes Gewerbe, Lage- und Erwartungskomponente

60

40

20

0

-20

-40

-60

-80

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

ifo Geschäftserwartung Verarbeitendes Gewerbe ifo Geschäftslage Verarbeitendes Gewerbe

• Im Juli 2020 wurde die Lage nicht mehr ganz so düster eingeschätzt als im Mai und Juni. Der Indexwert lag

aber immer noch unter dem Wert vom April und deutet u.E. auf eine nur schrittweise Erholung hin.

• Die Geschäftserwartung hellte sich im Juli nochmals deutlich auf und stieg sogar auf das Niveau aus der

Boomphase des Maschinenbaus Anfang 2018. Bei der Interpretation muss aber der historisch tiefe Fall im

April berücksichtigt werden und die Erleichterung aus der Überwindung des Lockdowns.

Quelle: ifo Institut, LBBW Research

29.07.2020 Deutscher Maschinenbau - Warten auf den Aufschwung 8Was sagen die Maschinenbauer? Auftragslage bleibt sehr

angespannt mit nur leichter Aufhellung seit Ende Mai

VDMA Blitzumfragen zu den Auswirkungen der Coronavirus-Pandemie auf die Auftragslage

im deutschen Maschinenbau*

100%

13% 17%

32% 35% 34%

80% 44% 40%

36%

60% 40%

45% 45%

40% 50% 39% 40%

40%

34%

20%

20% 15% 16% 17%

12% 10% 14%

0% 3% 1% 2% 4% 3%

16.03. (N = 28.03. (N = 17.04. (N = 08.05. (N = 28.05. (N = 18.06. (N = 07.07. (N =

622) 722) 672) 617) 716) 656) 639)

Keine Gering Merklich Gravierend

• Leichte Erholungstendenz seit Ende Mai deckt sich mit diversen Unternehmenskommentaren.

• Einschätzung der Entwicklung der nachfragebedingten Beeinträchtigungen in den nächsten drei Monaten:

Abnehmend (Juli: 26% der Befragten, Juni: 22%), Gleichbleibend (Juli: 58%, Juni: 57%), Zunehmend (Juli:

16%, Juni: 21%).

Quelle: VDMA, LBBW Research *Eingeschränkte Vergleichbarkeit zu vorherigen Umfragen aufgrund von veränderter Fragestellung ab Juni

29.07.2020 Deutscher Maschinenbau - Warten auf den Aufschwung 9Vorkrisenniveau im Auftragseingang nachhaltig frühestens

in Q2-2021 erwartet

Preisbereinigter Auftragseingang deutscher Maschinenbau vs. ifo Geschäftserwartung

Verarbeitendes Gewerbe

Szenario LBBW

140 40

120

20

100

0

80

60 -20

40

-40

20

-60

0

-20 -80

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Realer Auftragseingang deutscher Maschinenbau (Indexwerte, linke Skala) Ifo Geschäftserwartung Verarbeitendes Gewerbe (Indexwerte)

• Im April bzw. Mai 2020 fiel der Auftragseingang im dt. Maschinenbau um 31% bzw. 28% im Vergleich zum

Vorjahr. Sequentiell nur leichte Erholung von 2%. Basisbedingt stärkerer Rückgang zum Vorjahr im Juni und

Juli denkbar. Ab August sukzessive abflachende negative Veränderungsraten wahrscheinlich.

• Nachhaltiges Vorkrisenniveau frühestens in Q2-2021 erwartet. Ein erneuter, flächendeckender Lockdown in

den wichtigen europäischen Absatzmärkten dürfte die Erholungskurve verschieben.

Quelle: VDMA, LBBW Research

29.07.2020 Deutscher Maschinenbau - Warten auf den Aufschwung 10Erst 2022 mit 2019 vergleichbares Auftragseingangsniveau

wahrscheinlich

Preisbereinigter Auftragseingang deutscher Maschinenbau

140 50%

15% 36% Sznario 40%

120

-8% 4%

17% 8% 30%

12% -3% -2% 2% 1% -2% -9% 22%

100 20%

11% 7%

80

-7% -2% -22% 10%

-38%

0%

60

-10%

40 -20%

-30%

20

-40%

0 -50%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020e 2021e

Realer Auftragseingang dt. Maschinenbau Indexdurchschnittswert (linke Skala) Veränderung zum Vorjahr in %

• Basisbedingt dürfte der Auftragseingang im Gesamtjahr 2020 weniger stark als 2009 fallen. Zudem stützt ein

nur leicht rückläufiges Q1-2020, während 2009 bereits zum Jahresstart die Nachfrage massiv einbrach.

• Das Auftragseingangsniveau aus dem Jahr 2019 erwarten wir ganzjährig frühestens 2022. Dieses Szenario

ist risikobehaftet durch eine unklare Pandemie- und Konjunkturentwicklung

Quelle: VDMA, LBBW Research

29.07.2020 Deutscher Maschinenbau - Warten auf den Aufschwung 11Erst 2022 mit 2019 vergleichbare Maschinenproduktion

prognostiziert, Einbruch 2020 gefolgt von schrittweiser Erholung

Wachstum reale deutsche Maschinenproduktion (Balken und Prozentwerte) vs. Wachstum

reales globales BIP (LBBW-Schätzungen für 2020 und 2021)

15% 13% 6,0%

11% 9%

10% 7% 6% 7%

4% 4,0%

5% 1% 1% 2%

1%

0% 2,0%

-1% 0%

-5% -3%

0,0%

-10%

-15% -2,0%

-20% -17%

-4,0%

-25%

-25%

-30% -6,0%

2020e

2021e

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

Reales Produktionswachstum deutscher Maschinenbau Wachstum reales globales BIP (rechte Skala)

• Im Zeitraum Januar bis April 2020 fiel die deutsche Maschinenproduktion um 13%. Während die ersten

beiden Monate noch mit einem Minus von 6,3% den zyklischen Abschwung reflektierten, führte die COVID-

19-Pandemie ab März und April zu einem Einbruch von 9,1% und 30,0%.

• Im Gesamtjahr erwarten wir ein Minus von 15-20% (Grafik zeigt Mittelwert). Abhängig vom Zeitpunkt und der

Dynamik einer Ordererholung könnte es 2021 zu einem Produktionswachstum von 5-10% kommen.

Quelle: VDMA, LBBW Research

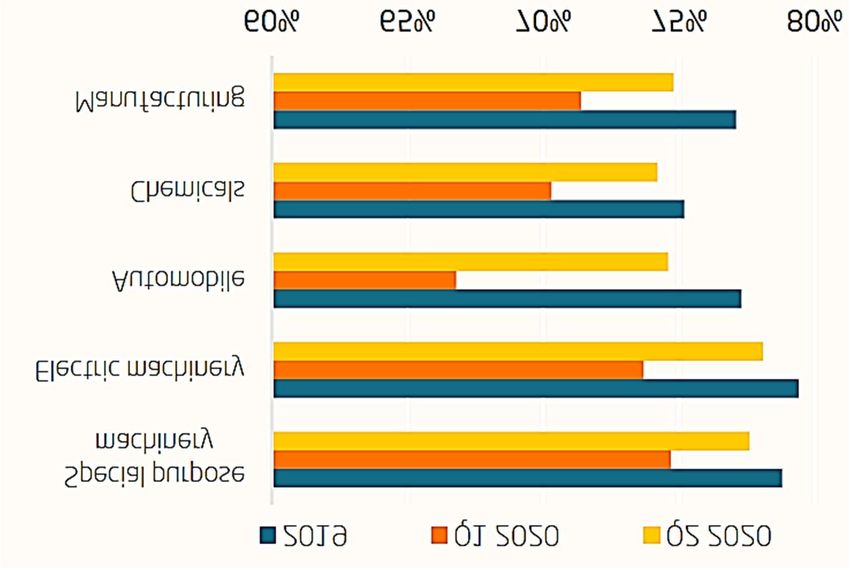

29.07.2020 Deutscher Maschinenbau - Warten auf den Aufschwung 12Geschäftsmodell & Kundenausrichtung beeinflusst

Krisenanfälligkeit der Fachzweige des Maschinenbaus

Entwicklung preisbereinigter Auftragseingang ausgewählter Fachzweige des deutschen

Maschinenbaus im Vergleich zum Vorjahr

Elektrische Automation

Robotik & Automation

Holzbearbeitungsmaschinen

Druck- und Papiertechnik

Mess- und Prüftechnik

Armaturen

Landtechnik

Präzisionswerkzeuge

Baumaschinen und Baustoffanlagen

Allgemeine Lufttechnik

Nahrungsmittel- und Verpackungstechnik

Werkzeugmaschinen

Antriebstechnik

Fördertechnik

Maschinenbau gesamt

-50% -40% -30% -20% -10% 0% 10% 20% 30% 40%

März-Mai 2020 Q1-2020 Q4-2019

Quelle: VDMA, LBBW Research

29.07.2020 Deutscher Maschinenbau - Warten auf den Aufschwung 13Ausgewählte Fachzweige des deutschen Maschinenbaus

Aktuelle Geschäfts-

Fachzweig Prognose LBBW Kommentar

entwicklung

Fördertechnik Auftragseingang: Produktion: Intakter struktureller Trend im Handel

Produktion 2019: Q1: 7%, März-Mai: -18% 2020e: -10% zu E-Commerce und der dafür

erfolgskritischen Lager-

19,3 Mrd. EUR Produktion: 2021e: 9% automatisierung.

Q1: -6% Geschäftsmodelle in der Regel mit

hohem Serviceanteil.

Antriebstechnik Auftragseingang: Produktion: Größte Zulieferbranche des

Produktion 2019: Q1: -10%, März-Mai: -16% 2020e: -12% Maschinenbaus, u.a. Getriebe,

Wälzlager und Bremsen. Chancen

17,3 Mrd. EUR Produktion: 2021e: 9% im Infrastrukturbereich. Risiken bei

Q1: -6% indirektem Automobilbezug.

Werkzeugmaschinen Auftragseingang: Produktion: Sehr spätzyklisches Geschäftsprofil

Produktion 2019: Q1: -25%, März-Mai: -45% 2020e: -35% Herausforderungen durch den

17,1 Mrd. EUR Produktion: 2021e: stabil bis Strukturwandel in der Automobil-

leicht negativ industrie, auf die ca. 48% des

Q1: -21% Produktionswertes entfällt.

Erholungschance in China.

Bedeutende Einflussfaktoren Geschäftsverlauf: Regionaler Hohe E-Commerce Privater Konsum

Exportfokus Konjunktur-

sensitivität

Quelle: VDMA, LBBW Research

29.07.2020 Deutscher Maschinenbau - Warten auf den Aufschwung 14Ausgewählte Fachzweige des deutschen Maschinenbaus

Aktuelle Geschäfts-

Fachzweig Prognose LBBW Kommentar

entwicklung

Nahrungsmittel- & Auftragseingang: Produktion: Sehr heterogene Absatzmärkte mit

Verpackungsmaschinen Q1: -12%, März-Mai: -26% 2020e: -17% Chancen u.a. im Pharma- und

Milchbereich. Herausforderungen im

Produktion 2019: Produktion: 2021e: 5% Getränkesektor, insbesondere im

15,3 Mrd. EUR Q1: -4% Brauereiwesen. Anlagenbau mit oft

langen Lieferzeiten erschwert

Jahresprognosen.

Baumaschinen Auftragseingang: Produktion: Maschinenabsatz korreliert mit der

Produktion 2019: Q1: -1%, März-Mai: -38% 2020e: -20% Entwicklung des Bausektors, der laut

Euroconstuct in Europa 2020 um

11,9 Mrd. EUR Produktion: 2021e: 10% 11,5% fallen soll, gefolgt von einer

Q1: -12% moderaten Erholung 2021 von 6%.

Landtechnik Auftragseingang: Produktion: Markttreiber sind intakt und kaum

Produktion 2019: Q1: 20%, März-Mai: 1% 2020e: -6% von der COVID-19-Pandemie

beeinträchtigt. Absatzvolatilität

10,3 Mrd. EUR Produktion: 2021e: 5% stärker von den Agrarpreisen

Q1: 1% getrieben.

Bedeutende Einflussfaktoren Geschäftsverlauf: Regionaler Hohe E-Commerce Privater Konsum

Exportfokus Konjunktur-

Quelle: VDMA, LBBW Research sensitivität

29.07.2020 Deutscher Maschinenbau - Warten auf den Aufschwung 15Ausgewählte Fachzweige des deutschen Maschinenbaus

Aktuelle Geschäfts-

Fachzweig Prognose LBBW Kommentar

entwicklung

Druck- und Auftragseingang: Produktion: Die Papiertechnik dürfte vom

Papiertechnik Q1: -19%, März-Mai: -38% 2020e: -17% strukturell intakten Wachstum des

Produktion 2019: Verbrauchs von Wellpappe (Treiber

Produktion: 2021e: 9% E-Commerce) sowie Verpackungs-

5,9 Mrd. EUR Q1: -6% und Hygienepapier (auch für Masken

und Schutzkleidung) profitieren. Bei

den Druckmaschinen erwarten wir

eine stärkere Investitions-

zurückhaltung, insbesondere im

zyklischen Werbedruck. Im

Verpackungsbereich sollte eine

hohe Auslastung zu einem starken

Aftersales-Geschäft beitragen.

Holzbearbeitungs- Auftragseingang: Produktion: Der Fachbereich weist eine hohe

maschinen Q1: -24%, März-Mai: -46% 2020e: -25% Zyklizität auf, was der Nachfrage-

Produktion 2019: einbruch in den ersten fünf Monaten

Produktion: 2021e: 6% unterstreicht. Die wichtigsten

3,4 Mrd. EUR Q1: n.a. Exportmärkte USA und China bieten

Risiken und Chancen.

Bedeutende Einflussfaktoren Geschäftsverlauf: Regionaler Hohe E-Commerce Privater Konsum

Exportfokus Konjunktur-

Quelle: VDMA, LBBW Research sensitivität

29.07.2020 Deutscher Maschinenbau - Warten auf den Aufschwung 16Liquiditätslage im dt. Maschinenbau weitgehend als nicht

kritisch beurteilt sowie weitere Entspannung erwartet

VDMA Blitzumfragen zu Liquiditätsengpässen im deutschen Maschinenbau*

100% 3% 4% 4%

21% 24% 19%

80%

60% 37%

41% 36%

40%

20% 35% 36% 40%

0%

28.03. (N = 759) 28.05. (N = 703) 07.07. (N = 631)

Keine Gering Merklich Gravierend

• Liquiditätslage weitgehend als nicht kritisch beurteilt. Das Umfrageergebnis deckt sich mit einer von uns

durchgeführten Analyse unseres Maschinenbaucoverages (siehe Blickpunktstudie „Maschinenbau im

Krisenmodus“ vom 08.04.2020).

• Einschätzung zur Entwicklung der Liquiditätslage in den nächsten drei Monaten: Abnehmend (Juli: 20%

der Befragten, Mai: 16%), Gleichbleibend (Juli: 63%, Mai: 54%), Zunehmend (Juli: 17%, Mai: 30%).

Quelle: VDMA, LBBW Research *Eingeschränkte Vergleichbarkeit zu vorherigen Umfragen aufgrund von leicht veränderter Fragestellung ab Juli

29.07.2020 Deutscher Maschinenbau - Warten auf den Aufschwung 17Kurzarbeit bisher die dominierende Kapazitätsanpassung im

deutschen Maschinenbau

VDMA Blitzumfragen zu den Maßnahmen der Kapazitätsanpassung

Rückmeldungen in Prozent

Kurzarbeit Personalabbau Einstellungsstopp Reduktion befristete Beschäftigung/Leiharbeit

80

60

40

19 20

20 17

12 14

8

0

18. März 28. März 17. April 08. Mai 28. Mai 18. Juni 7. Juli*

(N = 1064) (N = 965) (N = 790) (N = 724) (N = 730) (N = 658) (N = 640)

*aufgrund von veränderter Fragestellung nur bedingt mit vorherigen Werten vergleichbar

Quelle: VDMA, Blitzumfragen zum Coronavirus, März bis Juli 2020

Quelle: VDMA, LBBW Research

29.07.2020 Deutscher Maschinenbau - Warten auf den Aufschwung 18Disclaimer

Diese Publikation richtet sich ausschließlich an Empfänger in der EU, Schweiz und in Liechtenstein.

Diese Publikation wird von der LBBW nicht an Personen in den USA vertrieben und die LBBW beabsichtigt nicht, Personen in den USA anzusprechen.

Aufsichtsbehörden der LBBW: Europäische Zentralbank (EZB), Sonnemannstraße 22, 60314 Frankfurt am Main und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin), Graurheindorfer Str. 108, 53117 Bonn /

Marie-Curie-Str. 24-28, 60439 Frankfurt.

Diese Publikation beruht auf von uns nicht überprüfbaren, allgemein zugänglichen Quellen, die wir für zuverlässig halten, für deren Richtigkeit und Vollständigkeit wir jedoch keine Gewähr übernehmen können. Sie gibt

unsere unverbindliche Auffassung über den Markt und die Produkte zum Zeitpunkt des Redaktionsschlusses wieder, ungeachtet etwaiger Eigenbestände in diesen Produkten. Diese Publikation ersetzt nicht die

persönliche Beratung. Sie dient nur zu Informationszwecken und gilt nicht als Angebot oder Aufforderung zum Kauf oder Verkauf. Für weitere zeitnähere Informationen über konkrete Anlagemöglichkeiten und zum

Zwecke einer individuellen Anlageberatung wenden Sie sich bitte an Ihren Anlageberater.

Wir behalten uns vor, unsere hier geäußerte Meinung jederzeit und ohne Vorankündigung zu ändern. Wir behalten uns des Weiteren vor, ohne weitere Vorankündigung Aktualisierungen dieser Information

nicht vorzunehmen oder völlig einzustellen.

Die in dieser Ausarbeitung abgebildeten oder beschriebenen früheren Wertentwicklungen, Simulationen oder Prognosen stellen keinen verlässlichen Indikator für die künftige Wertentwicklung dar.

Die Entgegennahme von Research Dienstleistungen durch ein Wertpapierdienstleistungsunternehmen kann aufsichtsrechtlich als Zuwendung qualifiziert werden. In diesen Fällen geht die LBBW davon aus, dass die

Zuwendung dazu bestimmt ist, die Qualität der jeweiligen Dienstleistung für den Kunden des Zuwendungsempfängers zu verbessern.

Mitteilung zum Urheberrecht: © 2014, Moody’s Analytics, Inc., Lizenzgeber und Konzerngesellschaften ("Moody’s"). Alle Rechte vorbehalten. Ratings und sonstige Informationen von Moody’s ("Moody’s-Informationen")

sind Eigentum von Moody’s und/oder dessen Lizenzgebern und urheberrechtlich oder durch sonstige geistige Eigentumsrechte geschützt. Der Vertriebshändler erhält die Moody’s-Informationen von Moody’s in Lizenz.

Es ist niemandem gestattet, Moody’s-Informationen ohne vorherige schriftliche Zustimmung von Moody’s ganz oder teilweise, in welcher Form oder Weise oder mit welchen Methoden auch immer, zu kopieren oder

anderweitig zu reproduzieren, neu zu verpacken, weiterzuleiten, zu übertragen zu verbreiten, zu vertreiben oder weiterzuverkaufen oder zur späteren Nutzung für einen solchen Zweck zu speichern. Moody’s® ist ein

eingetragenes Warenzeichen.

29.07.2020 Deutscher Maschinenbau - Warten auf den Aufschwung 19Sie können auch lesen