Tessin erneuerbar! Ein Kanton mit gigantischem Potential nutzt seine Chancen - Dr. Rudolf Rechsteiner, Nationalrat

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

1

Tessin erneuerbar!

Ein Kanton mit gigantischem Potential

nutzt seine Chancen.

Dr. Rudolf Rechsteiner, Nationalrat

August 2009

Im Auftrag der Sozialdemokratischen Partei des Kantons Tessin

Executive Summary - 100% erneuerbare Energie ist möglich 2 Inhalt 1. Executive Summary ‐ 100% erneuerbare Energie ist möglich ........................................ 3 2. Eine neue Agenda für die Tessiner Energiepolitik ......................................................... 9 3. Die Energieversorgung des Kantons Tessin ................................................................ 15 4. Energiewirtschaft im raschen Wandel ........................................................................ 26 5. Neue Vorgaben für den EU‐Strombinnenmarkt .......................................................... 31 6. Einspeisevergütungen – eine Revolution .................................................................... 36 7. Wege zur Vollversorgung mit erneuerbaren Energien ................................................ 37 8. Beteiligung der AET an neuen Kohlekraftwerken? ..................................................... 47 9. Ein Blick auf die Entwicklung in Deutschland .............................................................. 54 10. Die 20‐20‐20‐Strategie der Europäischen Union ..................................................... 64 11. Negative Erfahrungen mit neuen Atomkraftwerken ............................................... 66 12. Potentiale der Windenergie in der Schweiz ............................................................. 68 13. Atomstromimporte durch Windimporte ersetzen ................................................... 70 14. Wasserkraft ............................................................................................................ 71 15. Strom aus Biomasse ............................................................................................... 73 16. Photovoltaik und solarthermische Stromerzeugung............................................... 74 17. Geothermie ............................................................................................................ 81 18. Potentiale der Energieeffizienz ............................................................................... 81 19. Literatur ................................................................................................................. 84

Executive Summary - 100% erneuerbare Energie ist möglich 3

1. Executive Summary - 100% erneuerbare Energie ist

möglich

Der Kanton Tessin besitzt alle Voraussetzungen, um sich in Zukunft ganz aus erneuerbaren Energien

zu versorgen. Allein zur Stromerzeugung betragen die einfach erschliessbaren Potentiale bis 2030

ohne nennenswerte Beanspruchung der Umwelt über 11 TWh oder das Vierfache des derzeitigen

Verbrauchs (2,7 TWh, 2007). Berechnet man die technischen Potentiale von Sonne, Wasserkraft

und weiteren erneuerbaren Energien, so liesse sich über 180 mal mehr Strom erzeugen als der

Kanton derzeit verbraucht.

Die Methodik der Studie beruht auf einem einfachen Verfahren: es wurde zuerst eine Bandbreite für

den Ersatz- und Zusatzbedarf bestimmt, den es braucht, um die bisherigen Bezüge an Strom aus

nichterneuerbaren Energien zu ersetzen, Verbrauchswachstum inklusive. Danach wurden die

vorhandenen Potentialstudien1 des Bundesamtes für Energie u.a. in drei Realisierungsszenarien zu

einem Zeit- und Mengenraster zusammengefügt: bodenständig, europäisch, innovativ.

Einspeisevergütungen

Weltweit sind die erneuerbaren Energien sehr rasch auf dem Vormarsch – mit einem Wachstum von

30% bis 50% pro Jahr, gemessen an den Neuinstallationen von Windenergie und Solarenergie.

Was dies heissen kann, zeigt sich nun mit Verspätung auch in der Schweiz: Die Einführung von

Einspeisevergütungen führte in der kurzen Zeit von Mai 2008 bis Januar 2009 zu einem Boom neuer

Kraftwerke für sauberen Strom. Es wurden gegen 6000 neue Projekte mit insgesamt 1200 MW

Leistung beim Bundesamt für Energie zur Vergütung angemeldet. Diese können im Fall ihrer

Realisierung den Strom von mehr als einem Atomkraftwerk der Grösse Mühleberg (355 MW)

ersetzen.

Die im schweizerischen Gesetz vorgesehene Begrenzung bei 0,6 Rappen/kWh Preiszuschlag führte

allerdings bereits Ende Januar 2009 zu einem Genehmigungsstopp in allen Technologien. Sehr viel

mehr sauberer Strom könnte in der Schweiz erzeugt werden, wenn die gleichen Rahmenbedingungen

wie in Deutschland, Frankreich oder Italien gelten würden – mit einer nach oben unlimitierten

Vergütung von neuen Investitionen. Und der Kanton Tessin würde von dieser Entwicklung dank seiner

Topografie besonders stark profitieren.

Eine wichtige Voraussetzung für die Nutzung der erneuerbaren Energien ist deshalb, dass die

rechtlichen Rahmenbedingungen verbessert werden, mit (im Zeitablauf sinkenden)

Einspeisevergütungen für Strom aus allen erneuerbaren Energien und mit klaren Zielsetzungen auch

im Hinblick auf die nötigen Bewilligungsverfahren. Zu oft werden Solaranlagen und andere Kraftwerke

durch Schutzbestimmungen blockiert. Dabei wird übersehen, das die Klimaerwärmung zu

landschaftlichen Veränderungen katastrophaler Art führen wird, wenn sie nicht rechtzeitig gestoppt

werden kann.

Substitution in den drei wichtigsten Sektoren

Die fossilen Energien werden in dieser Studie als Residualgrösse betrachtet, deren Verbrauch sich

durch Verknappung und Verteuerung („peak oil“), durch politisch gewollte Steuerung

(Emissionshandel/CO2-Massnahmen) und durch Substitution (Energieeffizienz und Elektrizität)

zurückbilden wird. Die Umstellung auf erneuerbare Energien erfolgt in den wichtigsten drei Sektoren

wie folgt:

• Im Immobiliensektor ist die Effizienzrevolution bereits im Gang. Minergie und Minergie-P

setzen sich schrittweise durch. Der verbleibende Wärme- und Strombedarf lässt sich mit

sauberen Technologien und weitgehend einheimischen Ressourcen decken: aus der

Gebäudehülle (Solarthermie, Photovoltaik), aus dem Boden (Biomasse, untiefe Geothermie)

und aus der Luft (Wärmepumpen). Die Neubauten werden zunehmend zu energetischen

Selbstversorgern und – dank der immer billigeren Solarzellen – zu Stromlieferanten;

Altbauten beziehen den Restbedarf an Fremdenergie zunehmend aus Sonne, Holz und aus

erneuerbarem Strom, dessen Anteil auf dem europäischen Markt rasch wächst.

• Im Verkehr wir der Anteil des öffentlichen Verkehrs und des Langsamverkehrs (Velo,

Fussgänger) weiter ansteigen, nicht zuletzt dank der schnelleren Verbindungen der Neat

sowie Innovationen (Velos und Busse mit elektrischem Antrieb). Im Privatverkehr werden die

Fahrzeuge leichter, effizienter und zunehmend elektrisch (aus erneuerbaren Energien)

betrieben, was bei knapper werdendem Benzin auch wirtschaftlich interessant ist und in der

1

Genaue Quellen siehe weiter hinten

Executive Summary - 100% erneuerbare Energie ist möglich 4

Luftreinhaltung grosse Verbesserungen bringt. Für eine vollständige Umstellung aller

Tessiner Motorfahrzeuge auf elektrische Propulsion bräuchte es etwa 60 offshore-

Windturbinen neuster Bauart (6 MW) in oder an der Nordsee, oder eine solare Nutzung von

Dach- und Siedlungsflächen im Inland.

• Der Stromsektor wird in Zukunft breiter diversifiziert und schrittweise auf erneuerbare

Energien und effizientere Nutzung umgestellt. Neue Atomkraftwerke und Gaskraftwerke

werden in der Schweiz keine mehr gebaut und werden auch im Ausland den erneuerbaren

Energien weichen. An ihre Stelle treten Strom aus Windenergie aus dem In- und Ausland,

Wärme-Kraft-Kopplung, Biomasse, Photovoltaik, Geothermie und ein moderater Ausbau

der Wasserkraft (inkl. Modernisierung bestehender Werke); eine Best-Technik-Richtlinie

sorgt für durchgehend effizientere Geräte und setzt den Ersatz von Elektro-

Widerstandsheizungen durch Pellet-Öfen, Solaranlagen und Wärmepumpen durch. Wo

noch mit Erdgas geheizt wird, wird mit Wärme-Kraft-Kopplung auch Strom erzeugt; dieser

zusätzliche Strom wird teilweise in Wärmepumpen verwendet, welche Ölheizungen ersetzen.

Grosse CO2-Reduktionen sind so möglich.

Reduktion von 6000 auf ca. 2000 Watt – Umstellung der Primärenergien

Figur 1 Ölpreis 1999-2009 in US-Dollar pro Barrel2

Figur 2 historischer Verlauf der weltweiten Erdölfunde (Balken) und des Ölkonsums (Linie)3

Die Erdölproduktion ist in wichtigen Erzeugerländern rückläufig (USA, Norwegen, Grossbritannien,

Mexiko, Russland) und ein neuer Preisanstieg ist bloss eine Frage der Zeit. Die europäischen

Gaspreise sind an den Ölpreis gebunden. Wer in fossile Energien investiert, setzt deshalb auf eine

riskante Karte.

Die Europäische Union hat sich zum Ziel gesetzt, die CO2-Emissionen um 20% zu senken und den

Anteil der erneuerbaren Energien deutlich zu steigern. Der europäische Emissionshandel erfordert ab

2013, dass alle Kraftwerke für ihre CO2-Emissionen Zertifikate erwerben. Dies könnte den Strom aus

fossilen Kraftwerke stark verteuern.

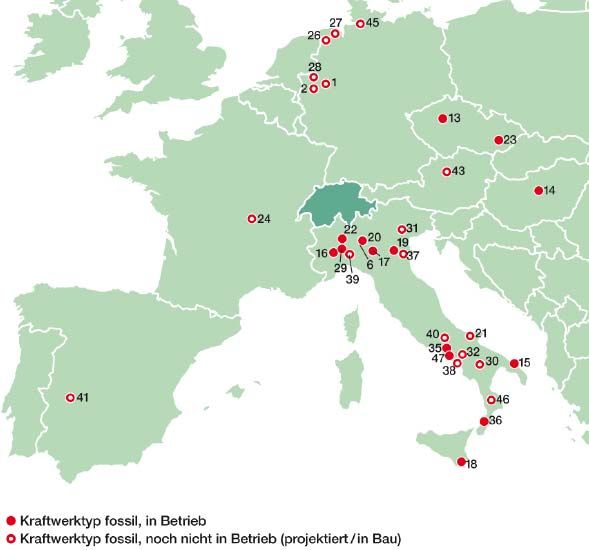

Der von der Azienda Elettrica Ticinese (AET) wie auch von Axpo, Alpiq und BKW forcierte Bau von

Kohle- und Gaskraftwerken erfolgt gegenläufig zu den politischen Zielen der Europäischen Union.

Die damit einher gehenden CO2-, Versorgungs- und Preisrisiken liessen sich vermeiden, wenn

statt in Kohle, Gas- und Atomkraftwerke rasch in neue erneuerbare Energien investiert würde. Jährlich

werden in Europa 8000 bis 10‘000 MW Windenergie neu erstellt. Windfarmen und Bezugsrechte aus

Windfarmen werden in Europa frei gehandelt, so wie bisher die Bezugsrechte aus Atomenergie oder

aus Kohlekraftwerken erworben werden konnten. Doch die Schweizer Stromkonzerne üben sich bei

der sauberen Energie in Abstinenz und es entsteht dadurch der falsche Eindruck, es gäbe keine

echten Alternativen zu Atom, Gas oder Kohle.

2

Oilwatch Monthly - August 2009 (Aspo Netherlands)

3

Colin Campbell: Aspo Newsletter 100 (2009)

Executive Summary - 100% erneuerbare Energie ist möglich 5

Auch der Bundesrat hat bisher wenig zur Stärkung der erneuerbaren Energien beigetragen. Offizielles

Ziel der Bundesrates ist es zwar, den Energieverbrauch von 6000 auf 2000 Watt zu senken. Diese

Reduktion des Primärverbrauchs müsste durch eine Reduktion der riesigen Energieverluste erfolgen

wie sie in thermischen Kraftwerken, in Verbrennungsmotoren und in schlecht isolierten Immobilien

stattfinden. Atomkraftwerke und Kohlekraftwerke haben einen Wirkungsgrad von nur ca. 35%. Zwei

Drittel der Energie entschwindet ungenutzt durch die Kühltürme. Windenergie und Solarenergie

weisen keine solche Verluste auf. Dank höheren Ölpreisen, CO2-Abgaben und Emissionshandel in

Europa ist die Umstellung auf neue erneuerbare Energien wirtschaftlich interessant. Der Bundesrat

könnte diese Technologien fördern:

• Durch eine Ausdehnung der Vorschriften für Energieeffizienz nach dem besten Stand der

Technik auf die bisher nicht regulierten Bereiche (zB. Umwälzpumpen, Boiler,

Kaffeemaschinen, Strassenbeleuchtungen, Wärmepumpen

• Durch die Ausdehnung der Einspeisevergütungen auf alle Projekte in der Schweiz

• Durch die Ausdehnung der Einspeisevergütungen auf kostengünstigen importierten Strom,

soweit dieser in der Schweiz benötigt wird, zwecks Vertragsabschlüssen mit Windfarmen in

der Nordsee, in Spanien oder in Süd- und Osteuropa.

Bedarf von 1,5 bis 3 TWh

Eine Vollversorgung des Kantons Tessins aus erneuerbaren Energien baut primär auf der

bestehenden Wasserkraft auf, wobei aus der Eigenproduktion der AET eine Stromerzeugung von 1,3

TWh bis 2030 zu erwarten ist. Der Ersatz- und Zusatzbedarf beträgt je nach Wachstum des

Stromverbrauchs zwischen 1,5 TWh und 3 TWh. Damit können

• die auslaufenden Beteiligungen an Atomkraftwerken,

• die Bezüge aus fossilen Quellen

• das voraussichtliche Verbrauchswachstum

schrittweise durch sauberen Strom abgedeckt werden.

Die erwartete Zunahme des Stromverbrauchs ist vorab eine Folge der Substitution von Erdöl und

Erdgas und somit nicht a priori schlecht. Es kommt entscheidend darauf an, woher der zusätzliche

Strom stammt. Die Handlungsspielräume für die Beschaffung von sauberem Strom im Tessin sowie

im In- und Ausland sind sehr gross.

Die Hindernisse auf dem Weg zur Vollversorgung mit erneuerbaren Energien sind keineswegs

technischer Natur. Die Rückständigkeit rührt vielmehr aus den politisch blockierten

Rahmenbedingungen:

• fehlende Einspeisevergütungen,

• eine jahrzehntelange Fixierung der Entscheidungsträger in der Elektrizitätswirtschaft auf

nukleare und fossile Energiequellen,

• die systematische Unterschätzung der Risiken der Atom-, Kohle- und Erdgas-Kraftwerke,

gesetzlich gefördert durch die eingeschränkte Haftpflicht bei Atomunfällen

• Unkenntnis über die Kosten und Potentiale der erneuerbaren Energien

• bürokratische Hindernisse bei den Bewilligungen für neue erneuerbare Energien und

• fehlende Übertragungsleitungen in Nord-Süd und Ost-West-Richtung.

Executive Summary - 100% erneuerbare Energie ist möglich 6

Tessin erneuerbar – Potentiale und Strategien

GWh pro Jahr Potential CH Nutzungsgrad Kanton Tessin Potential TI bis 2030

Anteil an bestehender Wasserkraft 37000 1 1231

Bestgeräte‐Vorschriften 6100 1 257

Einbau WKK in bestehende Gasheizungen 10700 0.2 90

Ersatz Elektro‐Widerstandsheizungen 3200 1.0 135

Effizienzrabatte Industrie und DL 1995 1.0 84

Kehrichtverstromung 3000 1.0 126

Biomasse‐Verstromung 5450 1.6 371

Biogasverstromung 1830 1.6 125

Geothermie bis 2030 2000 1.2 101

Zuwachs Wasserkraft 2000 2.0 168

Zuwachs Windkraft CH 4000 2.0 337

Beteiligung europäische Windenergie onshore 7200 1.0 303

Beteiligung europäische Windenergie offshore 18000 1.0 758

Photovoltaik, Best‐ und Gutdächer kristallin 46800 1.3 2562

Photovoltaik, Verkehrs‐ und Freiflächen sowie ausserkant. Import 32000 3 4042

Total Effizienz + Erneuerbare 144275 10689

Figur 3 Potentiale der Strombeschaffung für den Kanton Tessin

Auf Basis der heute verfügbaren Quellen ergibt sich ein “Basispotential Strom” für den Kanton Tessin

von 10,7 TWh. Die einzelnen Ressourcen werden mit unterschiedlicher Nutzungstiefe den Strategien

bodenständig, europäisch, innovativ zugerechnet. Es ergeben sich folgende Pfade zum Ziel:

Die Verbesserung der Energieeffizienz kommt in allen drei Szenarien stark zum Zug. Dank der

Strommarktöffnung und der Preis-Entwicklung ist Energieverschwendung für niemanden mehr wirklich

interessant. Für Geräte, Maschinen und Anlagen setzt der Bundesrat nun schrittweise die beste

verfügbare Technik durch. Entsprechende Richtlinien wurden im Juni 2009 verabschiedet.4

Altliegenschaften und Elektro-Widerstandsheizungen werden schrittweise saniert, letztere

beschleunigt durch die wegfallenden Tarifprivilegien.

Die Strategie bodenständig behält ein Maximum an Wertschöpfung in der Schweiz, setzt deshalb am

meisten auf Investitionen in die Energieeffizienz inkl. Wärme-Kraft-Kopplung bei bestehenden

Gasheizungen sowie auf die inländischen Energieträger Wasserkraft, Biomasse, Kehricht und Wind.

Sie engagiert sich vorerst eher wenig in den noch teureren Techniken Photovoltaik und Geothermie.

In der Strategie europäisch werden Energieeffizienz, Windenergie, Photovoltaik und Geothermie

etwas weniger ehrgeizig verfolgt und auf Wärme-Kraft-Kopplung in bestehenden Gasheizungen wird

ganz verzichtet. Stattdessen erwerben die AET und die übrigen Tessiner Strombezüger (zB. SBB)

Beteiligungen an europäischen Windfarmen (ca. 400 MW) und (zeitlich etwas verzögert)

Beteiligungen an Solarfarmen. Diese Beteiligungen ersetzen die bisherigen Atombezüge und

alimentieren das Stromhandelsgeschäft.

Die Speicher-Kraftwerke der AET werden mit Windfarmen statt mit Kohle-, Gas- und Atomkraftwerken

vernetzt und für den lukrativen Handel am Spotmarkt eingesetzt. Ein Teil der Wind- und Solarenergie

wird so veredelt und als teurer Spitzenstrom exportiert. Ein anderer Teil wird in windstarken Zeiten

direkt dem Tessiner Eigenverbrauch dienen und kann während diesen Perioden die Speicherseen

schonen. Die Strategie europäisch verspricht die höchsten kaufmännischen Gewinne und trägt

dank dem billigen Windstrom zur Absenkung des Strompreisniveaus bei. Im Gegensatz zur

bisherigen fossilen Strategie der AET – mit Investitionen in Gas- und Kohlekraftwerke – bestehen bei

Investitionen in erneuerbare Energien keine Risiken, dass der Strom durch eine Verknappung der

Brennstoffe oder durch den EU-Emissionshandel verteuert wird.

Die Strategie innovativ setzt verstärkt auf neue einheimische Technologien. Es wird dank einer

sofortigen Öffnung der Einspeisevergütungen deutlich mehr Geld als bisher in Photovoltaik und

Geothermie investiert. Damit steigen die Chancen, dass das Tessin zu einem innovativen

Technologie-Standort für Photovoltaik und Geothermie werden kann und neben der Wasserkraft zwei

neue Standbeine mit neuen Unternehmen und neuen Arbeitsplätzen erhält. In diesem Szenario

wächst die gesamte Stromerzeugung im Tessin auf maximal 8 TWh an und ein Grossteil der

Solarenergie wird an Abnehmer in anderen Kantonen weiterverkauft!

4

Siehe Faktenblatt: Revision der Energieverordnung http://www.news-

service.admin.ch/NSBSubscriber/message/attachments/16298.pdf

Executive Summary - 100% erneuerbare Energie ist möglich 7

Figur 4 Drei Strategien – drei Wege zur Vollversorgung mit erneuerbaren Energien

Neue Spielregeln in der Europäischen Union

Die EU ist daran, einen einheitlichen Strombinnenmarkt zu schaffen. Die neuen Spielregeln haben

auch eminente Folgen für die Schweiz und das Tessin:

• Will die Schweiz den Stromhandel mit den europäischen Partnern gleichberechtigt aufrecht

erhalten, wird sie ihren Markt bis zu den Kleinverbrauchern öffnen müssen.

• Gas- und Kohlekraftwerke unterliegen ab 2013 dem europaweiten Emissionshandel. Es

müssen Emissionsrechte für diese Anlagen ersteigert werden, welche DEN Strom pro kWh

verteuern werden. Bei einem Zertifikatepreis von 100$/Tonne CO2 verteuert sich der Strom

aus Kohle um 3 bis 9 Rp./kWh.

• Zu fragen ist, ob die Schweiz Zutritt auf den Markt der EU erhält, wenn sie die europaweit

geltenden minimalen Zubaumengen an erneuerbaren Energien nicht nachweisen kann. ZU

vermuten ist, dass die Schweiz die gleichen Bedingungen erfüllen muss wie die Europäische

Union. Dies bedeutet, dass die Stromkonzerne die erneuerbaren Energien nicht länger

boykottieren können. Neue Atomkraftwerke oder Kohlekraftwerke haben dann im Strommix

gar keinen Platz mehr.

• Wer in nichterneuerbare Energien investiert, riskiert auch technisch gesehen unrentable und

zum Teil möglichweise unveräusserliche Überkapazitäten, denn wenn der Bedarf gross und

die Netze ausgelastet sind, bedeuten die Vorrangregelungen für erneuerbare Energien, dass

der Strom aus eigenen Kohle- und Gaskraftwerken im Stromhandel zurückstehen muss.

• Der geöffnete Markt bedeutet, dass Defizite von neuen Atom- oder Kohlekraftwerken nicht

mehr auf die „festen Kunden“ überwälzt werden können – es gelten dann eben für alle die

Marktpreise und die Investoren müssen die Verluste selber tragen.

Beurteilung der AET-Pläne für Beteiligungen an neuen Kohlekraftwerken

Die AET liefert einen Grossteil ihrer Stromerzeugung in ein EU-Land, nach Italien. Deshalb wäre es

entscheidend, die Ziele und Erfordernisse der EU in diesem Bereich zu reflektieren, namentlich

• Die bevorstehende Verteuerung des Stroms aus fossilen Quellen durch den Emissionshandel

ab 2013

• Die Problematik der nichtprivilegierten Durchleitung aus Produktionsstätten im Norden

Executive Summary - 100% erneuerbare Energie ist möglich 8

• Die alternativen Möglichkeiten des Erwerbs von Windenergie, sei es über Abnahmeverträge

aus älteren Windfarmen mit tieferen Vergütungen, sei es durch Beteiligungen an neuen

Windfarmen

In dieser Situation wäre es auch wichtig, dass mehr Transparenz entsteht und die

Entscheidungsregeln zur Diskussion gestellt werden:

• Offenlegung der genauen Gestehungskosten in Varianten, voraussichtliche Laufzeiten des

neuen Werks hinsichtlich Übernahme von Tag- oder Nachtstrom, zu erwartende Gebühren für

den Strom im Emissionshandel

• Offenlegung von Alternativen zum Kohlestrom, insbesondere Beteiligung an geographisch

diversifizierten Windfarmen

• Mitsprache des Parlaments und der Stimmberechtigten angesichts der grossen Risiken bei

Investitionen in neue Kraftwerke ohne Einspeisevergütungen oder in neue langfristige

Bezugsverträge

• Entwicklung einer EU-konformen Vorwärtsstrategie zur Umsetzung der EU-Anforderungen

betreffend Steigerung des Anteils von erneuerbaren Energien.

Durch den rasanten Ausbau der Wind- und Solarenergie verändern sich auch die Verfügbarkeiten von

billigem Strom und die Marktchancen von Bandenergie radikal:

• Windenergie wird bei starkem Wind für sehr tiefe Preise sorgen. Dieser Zusammenhang ist

wissenschaftlich nachgewiesen und wird sich verstärken.

• Überschüsse an „Bandenergie“ aus teuren, nicht regelbaren, neuen Atom- und Kohle-

Kraftwerken werden unter diesen Gegebenheiten zur finanziellen Belastung.

Die Speicherkraftwerke der AET sind in diesem Umfeld hervorragend positioniert, und ein Ausbau der

Leistung wäre zu prüfen. Neue Atomkraftwerke und Kohlekraftwerke mit Bandenergie sind es nicht.

Übersicht über die neue Tessiner Agenda

Thema

Energiepolitisches Programm

1 Vollversorgung aus 100% erneuerbaren Energien als langfristiges Ziel verankern

Entscheidungs‐ und

Bewilligungsverfahren

2 Masterplan erneuerbare Energien

3 Vorgaben für langfristige Beschaffungsverträge, Ausbau und Bewirtschaftung der Pumpspeicher

4 Bindendes Referendum über neue Kraftwerke und Bezugsverträge – neue Gouvernanzregeln

5 Transparenz über Rendite und Risiken des Stromhandelsgeschäfts

6 Verbot von Bewilligungsverboten für erneuerbare Energien

7 Vorrang für erneuerbare Energien in der Raum‐ und Zonenplanung

Strom

8 Netzgebühren: lineare Tarife, die sparsame Stromverbraucher nicht bestrafen

9 Kantonaler Effizienzbonus oder kantonale Lenkungsabgaben auf Strom

10 Einspeisevergütungen auf Ebene Kanton oder Gemeinde

11 Lancierung kantonaler Programme zur Stromerzeugung

12 Erdverlegung von Stromnetzen

Wärme

13 Sanierungsprogramm für Altbauten, Vollzug der Baunormen

14 Einführung der Energie‐Etikette für Gebäude (Energiepass)

15 Lancierung eines kantonalen Abwärme‐ und Geothermie‐Programms

16 Vollzugskontrollen

Verkehr

17 Rahmenbedingungen für die elektrische Mobilität mit Strom aus 100% erneuerbaren Energien

18 Kreuzungsfreies Zweiradnetz für die „schnelle Velomobilität“

19 Sauberer Strom im öffentlichen Verkehr – Elektrifizierung des Busbetriebs

Finanzierung

20 Verursachergerechte Finanzierung von Massnahmen

21 Zweckbindung der AET‐Gewinne

Figur 5 Massnahmen für den Kanton Tessin

Eine neue Agenda für die Tessiner Energiepolitik 9

2. Eine neue Agenda für die Tessiner Energiepolitik

Verfassungsebene

1. Vollversorgung aus 100% erneuerbaren Energien als langfristiges Ziel verankern

Angesichts der Verknappung und Verteuerung der fossilen Energien und der Klimaproblematik kommt

der Strombeschaffung aus erneuerbaren Energien erste Priorität zu. Zwei Trends kommen dem

Umweltschutz entgegen:

• Dank neuen Technologien (Wärmepumpen, Elektrofahrzeuge) ist eine rasche Substitution der

fossilen Energien durch Elektrizität im nächsten Jahrzehnt möglich.

• die Verfügbarkeit von kostengünstigem sauberem Strom wächst rasch. Mit dem Ersatz der

Atomenergie im Schweizer Stromnetz wird die Beliebtheit der Elektrizität noch ansteigen.

Der Bund hat auf seine Weise mit den Einspeisevergütungen zur Ausdehnung der erneuerbaren

Energien im Stromsektor beigetragen. Eine Erhöhung der Kontingente steht bevor oder muss notfalls

auf dem Weg von Volksinitiativen weiterverfolgt werden.

Weil die AET in kantonaler Hand steht, drängt es sich auf, auf kantonaler Ebene eine

Richtungsänderung zu verfolgen: eine Strombeschaffung frei von nuklearen und CO2-Risiken,

Emissionen und Abfällen analog den Beschlüssen in der Stadt Zürich, Basel-Stadt oder in der Stadt

Bern. Generell kann dies mit einem neuen kantonalen Verfassungsartikel, analog der neuen

Gemeindeordnung in der Stadt Zürich, oder mit einer Änderung von kantonalen Gesetzen

verwirklicht werden.

Eine Vollversorgung mit erneuerbaren Energien überzeugt inhaltlich dadurch, dass sie auf neue,

dauerhaft verfügbare, unerschöpfliche Primärenergien und Technologien setzt, die in ganz Europa

ordnungsrechtlich Unterstützung finden – Emissionshandel, Netzausbau und Vorrang der

erneuerbaren Energien bei der Strombeschaffung.5 Dazu kommt, dass die Gestehungskosten der

neuen Techniken laufend sinken.

Entwurf für die Tessiner Kantonsverfassung Volksentscheid der Stadt Zürich

Volksinitiative nachhaltige Energieversorgung6 Vom 6. November 2008

(Gemeindeordnung) Art. 2ter

Abs. 1 der Kanton setzt sich aktiv für den Schutz und die Abs. 1 Die Gemeinde setzt sich aktiv für den Schutz

Erhaltung der natürlichen Lebensgrundlagen und für und die Erhaltung der natürlichen Lebensgrundlagen

einen schonenden Umgang mit den natürlichen und für einen schonenden Umgang mit den

Ressourcen ein. Er verpflichtet sich zur Umsetzung einer natürlichen Ressourcen ein. Sie verpflichtet sich zur

nachhaltigen Entwicklung. Umsetzung einer nachhaltigen Entwicklung.

Abs. 2 Er setzt sich im Rahmen seiner Zuständigkeit für Abs. 2 Sie setzt sich im Rahmen ihrer Zuständigkeit

die Erreichung folgender Ziele ein: für die Erreichung der Ziele der 2000- Watt-

lit. a eine Reduktion des CO2-Ausstosses auf eine Gesellschaft ein, insbesondere für lit. a eine

Tonne pro Einwohnerin oder Einwohner und Jahr; Reduktion des Energieverbrauchs auf 2000 Watt

Dauerleistung pro Einwohnerin oder

lit. b die Förderung der Energieeffizienz

Einwohner;

lit. c die Deckung des Bedarfs aus erneuerbaren

Energiequellen.7 lit. b eine Reduktion des CO2-Ausstosses auf eine

Tonne pro Einwohnerin oder Einwohner und Jahr;

Abs. 3 der Kanton und seine Elektrizitätswerke

verzichtet auf neue Beteiligungen und Bezugsrechte an lit. c die Förderung der Energieeffizienz und der

Kern-, Kohle- und Gaskraftwerken. Er mandatiert seine erneuerbaren Energiequellen.

Vertretungen in kantonalen und ausserkantonalen Abs. 3 Sie verzichtet auf neue Beteiligungen und

Gremien gesetzlich bindend. Bezugsrechte an Kernenergieanlagen.

Übergangsbestimmung:

Übergangsbestimmung Für die Reduktion des CO2-Ausstosses auf eine

5

Der Bundesrat plant “die Beibehaltung und Ausweitung des nationalen Emissionshandelssystems im Hinblick auf eine

Verknüpfung mit dem Emissionshandelssystem der EU“ und nähert sich damit der EU-Klimapolitik immer weiter an

(Medienmitteilung des Bundesrates vom 6.5.2009 );

6

Der genaue Wortlaut müsste noch auf die geltenden Verfassungs-Bestimmungen abgestimmt werden.

7

Evtl. könnte man diese Passage auch weglassen, denn eine ähnliche Formulierung besteht bereits in der Zürcher Verfassung.

Eine neue Agenda für die Tessiner Energiepolitik 10

Für die Reduktion des CO2-Ausstosses auf eine Tonne Tonne pro Einwohnerin oder Einwohner und Jahr

pro Einwohnerin oder Einwohner und Jahr setzt der setzt die Gemeinde das Jahr 2050 als Ziel.

Kanton das Jahr 2050 als Ziel.

Die Lancierung einer Volksinitiative böte Gelegenheit, die problematische Strategie der AET zu

thematisieren. Es geht namentlich

• Um die finanziellen Risiken, Gesundheitsschäden (Kinderkrebs usw.), Reputationsrisiken usw.

beim Bau von Kohlekraftwerke oder Beteiligungen an Atomkraftwerke, für welche hohe

Gewinne aus der Wasserkraft geopfert werden, mit denen eigentlich kantonale Aufgaben oder

Steuersenkungen finanziert werden könnten;

Massnahmen betreffend Strombeschaffung und Netze

2. Masterplan erneuerbare Energien

Die Kantonsregierung sollte mit einem „Masterplan“ (analog den Aktionsplänen der Europäischen

Union für die erneuerbaren Energien) die Potentiale inventarisieren und die Entwicklung von Projekten

geographisch und strukturell konkretisieren sowie die politischen Rahmenbedingungen für deren

Erschliessung schaffen:

• Identifikation der spezifischen Potentiale

• Identifikation von besonders wünschbaren Flächennutzungen (zB. solare Nutzung von

Verkehrs-Infrastrukturen, Stauseen, Lawinenverbauungen usw.)

• Identifikation von besonders wünschbaren Entwicklungsgebieten zur Ansiedlung neuer Firmen

(Zonen mit hohen Ressourcen, zB. im oberen Kantonsteil)

• Schaffung von erneuerbaren-Energien-Zonen, in denen die Montage von Anlagen zur

Stromerzeugung (Biomasse, PV, solarthermisch, Wind, Geothermie) von Anfang an erlaubt

oder sogar besonders gefördert wird.

• Vorstösse auf Bundesebene, um die Tessiner Anstrengungen für eine verstärkte

Eigenversorgung aus erneuerbaren Energien mit geeigneten Rahmenbedingungen zu

versehen.

•

3. Vorgaben für langfristige Beschaffungsverträge, Ausbau und Bewirtschaftung der Pumpspeicher

Dieser Masterplan sollte auch die qualitativen Kriterien für langfristige Verträge von Strombezügen

definieren:

• Massnahmen für qualitativ hoch stehende, erneuerbare und risikoarme Stromimporte

• Massnahmen für den Ausbau der Netze und die Bewirtschaftung von Pumpspeicher

• Ökologische Ausgleichsmassnahmen wie Restwasser, Verkabelung von Stromleitungen,

Schaffung von Ausgleichsflächen usw.

Ziel der Varianten soll es sein, aufzuzeigen, wie der Kanton langfristig zu einer sicheren Versorgung

aus 100% erneuerbaren Energien kommen kann und welche wirtschaftlichen Gewinne (Arbeitsplätze,

Steuern, Wertschöpfung im Kanton) damit verbunden sein können.

4. Bindendes Referendum über neue Kraftwerke und Bezugsverträge – neue Gouvernanzregeln

Im Hinblick auf die Präzisierung von Art. 5 Abs. 4 des AET-Gesetzes wäre es nützlich, wenn der

Tessiner Grosse Rat präzisieren würde, ab welchen Investitionsbeträgen Beteiligungen oder

Langzeitverträge (Bezüge mit mehr als zwei Jahren Laufzeit), welche mit besonderen Risiken für den

Kanton verbunden sind, dem Grossen Rat vorlegen sollte. Solche Geschäfte sollten angesichts der

grossen Risiken dem Referendum unterstellt werden, wie dies in anderen Kantonen (z.B. Basel-Stadt,

Stadt Zürich usw.) der Fall ist.

Gesetzlich mit dem Referendumsrecht zu verbinden wäre eine verbindliche Mandatierung der

kantonalen Entscheidungsträger, die Volksbeschlüsse des Kantons in den AET-Verwaltungsrat zu

tragen.Eine neue Agenda für die Tessiner Energiepolitik 11

5. Transparenz über Rendite und Risiken des Stromhandelsgeschäfts

In den letzten Jahren war das Strompreisniveau im benachbarten Italien viel höher als in der Schweiz.

Es erstaunt deshalb nicht, dass die AET das Handelsgeschäft stark ausgedehnt hat. welche Gewinne

damit tatsächlich erreicht wurden, geht aus der Jahresrechnung nicht klar hervor.

Termingeschäfte mit Elektrizität können sehr riskant sein, wenn es nicht gelingt, versprochene

Zusagen einzuhalten. Die AET sollte deshalb verpflichtet werden. Über das Handelsgeschäft jährlich

Transparenz zu schaffen:

• Umfang des Stromhandels

• Herkunft des Stroms

• Erwirtschaftete Renditen

• Risiken für die Unternehmung

6. Verbot von Bewilligungsverboten für erneuerbare Energien

Trotz offizieller Förderung von erneuerbaren Energien verhalten sich manche Behörden extrem

restriktiv, wenn es um die Bewilligung von konkreten Anlagen zur Biomasse-, Windenergie- und

Solarenergienutzung geht. Seit 2008 gelten zwar neue Bestimmungen im eidgenössischen

Raumplanungsgesetz:

„Art. 18a Solaranlagen

In Bau‐ und Landwirtschaftszonen sind sorgfältig in Dach‐ und Fassadenflächen integrierte Solaranlagen zu bewilligen,

sofern keine Kultur‐ und Naturdenkmäler von kantonaler oder nationaler Bedeutung beeinträchtigt werden.“

Diese gesetzliche Richtlinie, wonach nur echte Baudenkmäler im Extremfall mit einem Verbot von

Solaranlagen belegt werden dürfen, müsste im Tessiner Baurecht konkretisiert werden.

7. Vorrang für erneuerbare Energien in der Raum‐ und Zonenplanung

Wie in Deutschland sollten Anlagen zur Gewinnung von erneuerbaren Energien baurechtlich generell

Vorrang erhalten. Dies könnte bedeuten, dass erneuerbare Energien in der Bau- und

Landwirtschaftszone Vorrang erhalten. In den bestehenden Schutzgebieten müsste eine

Güterabwägung erfolgen, wobei die Schutzziele den Vorteilen der erneuerbaren Energien

gegenüberzustellen sind.

Der Kanton Baselland ist daran, seine Naturschutzgebiete für Windturbinen zu überprüfen und

punktuell zu öffnen, weil Windturbinen und Naturschutz nicht zwingend als unvereinbar gelten. Eine

Überprüfung der Tessiner Schutzzonen im Hinblick auf eine punktuelle Öffnung für Windenergie- oder

Biomasse-Kraftwerke wäre sinnvoll. dies heisst nicht, dass nun jedes Schutzgebiet zur Windzone

umfunktioniert werden soll.

Massnahmen im Bereich Stromnutzung und Stromerzeugung im Kanton

8. Netzgebühren: lineare Tarife, die sparsame Stromverbraucher nicht bestrafen

Der Kanton Tessin kennt keine Bestimmungen für ökologische Anreize bei den Netzgebühren. Viele

Elektrizitätswerke verrechnen Grundpreise, die im Effekt zu Mengenrabatten führen und der

Absatzsteigerung dienen. Grundpreise (anstelle von variablen Tarifelementen) verschlechtern generell

die Rentabilität von Energiesparmassnahmen oder erneuerbaren Energien, zB. Sonnenkollektoren.

Dies widerspricht den kantonalen Zielen, die Anreize für Energieeffizienz und erneuerbare Energien

zu verbessern.

Der Kanton sollte die Tarifstrukturen gesetzlich so festlegen, dass sparsame Verbraucher nicht

bestraft werden. Nötig ist dafür die Abschaffung aller Grundpreise und Mengenrabatte.8

Wo sich Elektrizitätswerke in öffentlicher Hand befinden oder wo „gefangene Kunden“ betroffen sind,

kann der Kanton auch die Energiepreise linear gestalten, um der unangemessenen Lockvogelpolitik

(zB. Rabatte für Elektro-Widerstandsheizungen) ein Ende zu setzen.9

8

Wie in der Stadt Zürich kann zur Verhinderung des Trittbrettfahrens für Kleinstbezüger eine „Minimal fee“ bestehen, die aber

den variablen Tarifen anzurechnen ist.

9

Bei bestehenden Elektroheizungen wären befristete Übergangs-Bestimmungen sinnvoll, sodass ausreichend Zeit besteht für

Umrüstungen auf umweltfreundlichere Lösungen.Eine neue Agenda für die Tessiner Energiepolitik 12

9. Kantonaler Effizienzbonus oder kantonale Lenkungsabgaben auf Strom

Der Kanton Tessin sollte einen Effizienzbonus wie die Stadt Zürich kantonal einführen, der Anreize zu

sparsamem Energieverbrauch inkl. Monitoring belohnt. Rabatte erhält, wer sich zu Sparmassnahmen

verpflichtet und Massnahmen ergreift. Eine Ausdehnung auf kleinere Bezüger (unter 60‘000 kWh)

wäre zu prüfen.

Der Kanton Basel-Stadt hat 1999 eine Lenkungsabgabe von rund 4 Rp./kWh eingeführt. Sie wird an

Betriebe und Haushalte rückerstattet und hat sich als wirksam erwiesen – der Verbrauch in Basel-

Stadt steigt deutlich weniger schnell als in der übrigen Schweiz. Als Anreiz für Energieeffizienz wäre

sie auch im Kanton Tessin geeignet.

10. Einspeisevergütungen auf Ebene Kanton oder Gemeinde

Die Einführung von Einspeisevergütungen ist auf Bundesebene und weltweit ein riesiger Erfolg.

Allerdings sind Tausende von Projekten heute beim Bund blockiert, weil das Energiegesetz die

Leistungen bei einem Zuschlag von 0,6 Rappen/kWh plafoniert hat.

Zusätzliche Einspeisevergütungen sind auf Ebene Kanton und Gemeinden möglich und können auch

als befristete Übergangsfinanzierung konzipiert werden bis der Bund die Rahmenbedingungen

verbessert.

Der Kanton Basel-Stadt hat im Januar 2009 kantonale Einspeisevergütungen beschlossen. Diese

werden so lange aus einem Zuschlag auf den Netzgebühren finanziert, bis der Bund seine Leistungen

erhöht.

Wortlaut Energiegesetz Basel-Stadt

§ 6 Die Netzbetreiberin vergütet Elektrizität aus Photovoltaikanlagen zu den Ansätzen der eidgenössischen

Stromversorgungs-Verordnung vom 14. März 2008. Die Vergütungen, die nicht durch den Verkauf von Solarstrom

bzw. durch die Einspeisevergütung des Bundes gedeckt werden, werden den Netzkosten belastet. Der dadurch

verursachte Zuschlag auf den Netzkosten darf 0,4 Rp./kWh nicht übersteigen.

§ 7…Die Netzbetreiberin verpflichtet sich gegenüber den Erzeugerinnen und Erzeugern vertraglich zur Abnahme

von Solarstrom aus neuen Anlagen gegen kostendeckende Vergütung… Die Netzbetreiberin vermarktet den

Solarstrom aktiv.

Auch einer Einführung von Einspeisevergütungen auf Gemeindeebene steht rechtlich nichts im Wege

stehen.10 Entsprechende Initiativen könnten von der SP in den Tessiner Gemeinden ergriffen werden.

11. Lancierung kantonaler Programme zur Stromerzeugung

Der Kanton hat gigantische Potentiale an einheimischen Energien, die wenig erschlossen sind:

• Im Sopraceneri gibt es ein riesiges ungenutztes Potential an Windenergie, Biomasse und

Solarenergie. Dieses gilt es gestützt auf die vorteilhaften Einspeisevergütungen des Bundes,

systematisch zu entwickeln.

• Im Sottoceneri besteht ein erhebliches Potential von Gasheizungen, die zur Stromerzeugung

beitragen könnten. Der Kanton könnte dafür sorgen, dass diese Potentiale genutzt werden,

indem die Netzbetreiber den WKK-Betreibern jene Kosten vergüten, die sie beim Eigenbetrieb

der entsprechenden Anlagen gewärtigen müssten.

12. Erdverlegung von Stromnetzen

Der Kanton sollte gesetzlich verankern, dass Stromleitungen niedriger Spannung (bis 100 kV) wo

immer möglich im Boden verlegt werden. In sensiblen Gebieten sollte er sich auch für die

Erdverlegung von Leitungen mit höherer Spannung einsetzen.

Massnahmen im Bereich Immobilien

13. Sanierungsprogramm für Altbauten, Vollzug der Baunormen

Sanierungsprogramme für bestehende Gebäude sparen Energie und Geld. Mit dem

Gebäudesanierungsprogramm des Bundes und der Erweiterung der Zürcher Massnahmen sind erste

Schritte getan. Das finanzielle Volumen bleibt aber noch bescheiden angesichts des grossen

10

Gemäss mündlichen Angaben von Hans-Rudolf Kunz, Chef AWEL Zürich, sind Förderabgaben auf Gemeindeebene,

finanziert aus einem Zuschlag zur Netzgebühr möglich. Analog sollten auch Einspeisevergütungen möglich sein.Eine neue Agenda für die Tessiner Energiepolitik 13

Bestandes an sanierungsbedürftigen Altbauten. Der Kanton sollte deshalb die Energieverbräuche der

Immobilien zielgerichteter regulieren. Konkret geht es um

• Ersatz aller Ölheizungen und Elektro-Widerstandsheizungen durch erneuerbare Energien

innert definierter Fristen, zB. 2020/2025, Einsatz von durch Holz-Pellet-Öfen, Solarenergie,

Geothermie oder Wärmepumpen. Die gigantischen Tessiner Potentiale im Wärmebereich gilt

es zu nutzen.

• Umrüstung aller bestehender Gasheizungen auf Wärme-Kraft-Kopplung oder Ersatz durch

erneuerbare Energien innert klarer Fristen

• Aufstockung des Gebäudesanierungsprogramm durch kantonale Mittel soweit nötig

• Sanierungsfristen für besonders ineffiziente Bauten, Durchsetzung von dynamisierten SIA-

Normen für Neu- und Altbauten.

14. Einführung der Energie‐Etikette für Gebäude (Energiepass)

Im Sektor Apparate und Anlagen hat die Einführung von Energie-Etiketten das Kundenverhalten

massgeblich beeinflusst. Eine ähnliche Wirkung ist langfristig von einer Gebäude-Energie-Etikette zu

erwarten. Im benachbarten Ausland werden damit sehr gute Erfahrungen gemacht. Deshalb sollte

auch der Kanton Tessin die Gebäude-Etikette verbindlich durchsetzen.

15. Lancierung eines kantonalen Abwärme‐ und Geothermie‐Programms

Im Kanton Tessin bildet die Geothermie neben Wasserkraft, Biomasse und Solarenergie die grösste

Ressource zur einheimischen Strom- und Wärmegewinnung. Dazu kommt ein erhebliches Potential

von Abwärmequellen, die heute nur wenig genutzt werden (KVAs, ARAs, Kanalisationen, natürliche

Seen)

Ein kantonales Programm könnte folgende Elemente umfassen:

• Erstellen eines kantonalen Inventars verwertbarer geothermischer Ressourcen und

Abwärmequellen

• Schaffung von Nutzungszonen

• Finanzierung von Probebohrungen in Zusammenarbeit mit interessierten Gemeinden

• Finanzielle Unterstützung beim Aufbau von Nahwärmeverbünden

• Raumplanerische Massnahmen (zB. Bezugspflicht für Liegenschaften ohne erneuerbare

Energien)

• Weiterverarbeitung der Erkenntnisgewinne

16. Vollzugskontrollen

Zu den zentralen Massnahmen auf kantonaler Ebene gehören gute Bauvorschriften (MUKEN). Der

Kanton Tessin hat diese übernommen, was positiv zu werten ist. Allerdings ist auch der Vollzug

sicherzustellen:

• Zur Qualitätssicherung sind Stichproben über den effektiven Energieverbrauch zu erheben.

• Angesichts des technischen Fortschritts ist eine periodische Aktualisierung der Normen zu

veranlassen.

•

Massnahmen im Bereich Verkehr

17. Rahmenbedingungen für die elektrische Mobilität mit Strom aus 100% erneuerbaren Energien

In den nächsten fünf Jahren werden elektrisch betriebene Fahrzeuge in wachsenden Stückzahlen die

Mobilität revolutionieren. Am weitesten fortgeschritten ist die Technologie elektrisch unterstützter

Fahrräder. Deren Förderung ist aus raumplanerischen, verkehrstechnischen und ökologischen

Gründen äusserst sinnvoll.

Doch auch Elektromobile mit vernünftigen Verbrauchswerten (Reichweite 100 km, Verbrauch 20-30

kWh/100 km) können, wenn der zusätzliche Strom aus erneuerbaren Energien kommt, erheblich zur

Luftreinhaltung und zur Reduktion der Abhängigkeit von Öl und Erdgas beitragen. Der Kanton sollte

deshalb eine Strategie „elektrische Mobilität“ mit folgenden Elementen entwickeln:

• Es ist von Anfang an sicherzustellen, dass der zusätzliche Strombedarf ganz aus

erneuerbaren Energien abgedeckt wird.

• Am einfachsten wäre es, wenn alle Stromtankstellen für Elektromobile durch zertifizierte

Lieferanten mit 100% erneuerbaren Energien bedient werden.Eine neue Agenda für die Tessiner Energiepolitik 14

• Angesichts der geringen Verbrauchsmengen könnten den Nutzern sinnvolle Auflagen

gemacht werden, wonach der Stromverbrauch aus Photovoltaik- oder Windenergie-Anlagen

bezogen werden muss.

•

18. Kreuzungsfreies Zweiradnetz für die „schnelle Velomobilität“

Mit steigender Marktdurchdringung der Elektrovelos besteht die Chance, einer extrem raum-

emissions-, lärmarmen und zeitsparenden Fortbewegungsart einen grösseren Radius zu verschaffen.

Die motorisierte Velomobilität wird aber nur dann zur breiten Anwendung gelangen, wenn auch die

Sicherheit verbessert wird.

• Für die „schnelle Velomobilität“ sollte das kantonale und regionale Zweirad-Netz so ausgebaut

werden, dass wie in Dänemark auf wichtigen Strecken kreuzungsarme Verbindungen

geschafft werden.

• Für Elektrovelos sind geeignete Parkplätze und ein Stromtankstellennetz mit erneuerbarem

Strom aufzubauen.

•

19. Sauberer Strom im öffentlichen Verkehr – Elektrifizierung des Busbetriebs

Im öffentlichen Verkehr sind elektrische Busse mit Batterien und Supercaps umfassend zu testen und

wo möglich zu nutzen. Auch hier gilt, dass der Strom zu 100 Prozent aus erneuerbaren Energien

stammen sollte. Entsprechende Verträge sind von den öffentlichen Verkehrsbetrieben abzuschliessen.

Massnahmen zur Finanzierung

20. Verursachergerechte Finanzierung von Massnahmen

Besonders wirksam sind Programme, wenn sie verursachergerecht – also nicht aus dem Kantons-

oder Gemeindebudget – finanziert werden. Sinnvoll wäre eine Förderabgabe auf CO2 wie beim Bund,

oder, mangels umfassender Kompetenzen, eine kantonale Förderabgabe auf leitungsgebundenen

Energien wie Elektrizität und Erdgas.

21. Zweckbindung der AET‐Gewinne

Statt den cash flow der AET für Gaskraftwerke im Ausland einzusetzen täte der Regierungsrat gut

daran, die Ausschüttungen mit einer Teilzweckbindung für kantonale Investitionen verfügbar zu

machen.

Die Mittel müssten der Entwicklung der erneuerbaren Energien dienen und könnten die Grundlage für

kantonale Programme bilden.

Eine entsprechende Volksinitiative der SP ist hängig.

Arbeitsteilung Bund-Kanton-Gemeinden

Will man das Tessin auf erneuerbare Energien umstellen, ist der beschränkten Reichweite kantonaler

Politik Rechnung zu tragen. Zu den Aufgaben der Kantone gehören insbesondere

• Energieeffizienz und erneuerbare Energien im Gebäudesektor

• Bewilligungsverfahren für Kraftwerke

• Bau und Betrieb der Verteilnetze sowie (erstinstanzlich) Strukturierung der Tarife

• Angemessene Eignerstrategien für kantonale und überkantonale Regiebetriebe

• Verkehrs- und Raumplanung

• Vollzug von kantonalen und eidgenössischen Bestimmungen

Eher ein historisches Relikt ist die Stromerzeugung in kantonaler Hand. Wird sie weitergeführt, sollte

sie ehrgeizige Anforderungen punkto Innovation und Umweltschutz erfüllen und zum Wohlergehen

seiner Eigentümer beitragen.

In vielen Bereichen können Bund und Kantone gemeinsam Massnahmen treffen, zum Beispiel

• Einspeisevergütungen für Strom aus erneuerbaren Energien

• Vorgaben betreffend Qualität der Strombeschaffung

• Neubau oder Verzicht auf AtomkraftwerkeDie Energieversorgung des Kantons Tessin 15

Für wichtige Weichenstellungen im Bereich der Energiepolitik ist allerdings der Bund zuständig:

• Höhe der CO2-Abgaben im Brenn- und Treibstoffsektor

• Verbrauchsvorschriften für Geräte und Anlagen

• Durchsetzung risikogerechter Versicherungs- und Entsorgungsbeiträge für Atomanlagen

• Verbot neuer Atomanlagen und anderer Hochrisikotechnologien

• Emissionsvorschriften und CO2-Limiten für Fahrzeuge

• Überregionale Verkehrsplanung

Die nächsten Schritte auf Bundesebene

Pro memoria sei erwähnt, dass auch auf Bundesebene weitere energische Schritte anstehen:

• „Deckel weg“ bei den Einspeisevergütungen

• Referendum gegen Atomabfall-Lager, solange die Laufzeit der bestehenden A-Werke nicht

gesetzlich befristet ist und neue Atomkraftwerke ausgeschlossen werden.

• Referendum gegen neue Atomkraftwerke

• Bestgeräte-Vorschriften (A-Klasse oder besser) auch für Umwälzpumpen, Boiler,

Kaffeemaschinen, Strassenbeleuchtung, Wärmepumpen u.v.a.m.

• CO2-Abgabe im Treibstoffsektor, Einbezug des Luftverkehrs

3. Die Energieversorgung des Kantons Tessin

Zusammensetzung der Energieträger

Figur 6 Entwicklung des Energieverbrauchs seit 1910

Figur 7 Zusammensetzung der Endenergie 200811

Die Energieversorgung der Schweiz ist von importierten fossilen Energieträgern dominiert. Der Kanton

Tessin unterscheidet sich nicht wesentlich vom schweizerischen Durchschnitt. Der Benzin- und

Heizölverbrauch dürfte etwas höher liegen, zurückzuführen auf die starke Motorisierung im

Individualverkehr und auf die beschränkte Reichweite des Gasnetzes.

In den letzten Jahren ist eine Substitution von Ölheizungen zu beobachten. Bessere Isolationen,

Holzpellet-Heizungen und Wärmepumpen treten an ihre Stelle.

11

Schweizerische Gesamtenergiestatistik 2008Die Energieversorgung des Kantons Tessin 16

Die kantonale Energiepolitik

Der Kanton Tessin ist gesetzlich bestrebt, Energie effizient zu nutzen. Ein Energiegesetz ist seit 1994

in Kraft und wurde mehrmals revidiert. Der Regierungsrat hat für die Jahre 2008 bis 2011 neue

Richtlinien erlassen. Als Fernziel erwähnt werden die 2000 Watt-Gesellschaft erwähnt. Die

Erarbeitung eines kantonalen Energieplans ist im Gang.

Mustervorschriften für Gebäude

Die Mustervorschriften der Kantone im Energiebereich aus dem Jahre 2008 (MuKEn-08) wurden vom

Kanton in wichtigen Bereichen übernommen:

• Anforderungen und Nachweis winterlicher Wärmeschutz gemäss Art. 1.6

• Wärmeschutz von Gebäuden für Kühlräume gemäss Art. 1.9 ,

• Vorgaben betreffend Wärmeerzeugung (Kondensationsheizkessel) gemäss Art. 1.11 ,

• Pflicht zur Abwärmenutzung, die Massnahmen betreffend Heizungen im Freien,

• Vorgaben betreffend Höchstanteil an nicht erneuerbaren Energien bei Neubauten (maximal 80

% aus nichterneuerbaren Energien).

• Ausrüstungspflicht bei Neubauten für verbrauchsabhängige Heiz- und

Warmwasserkostenabrechnungen.

• Die Pflicht zur Abwärmenutzung bei thermischen Kraftwerken.

• Die Einhaltung der Grenzwerte gemäss SIA 380/4 „elektrische Energie im Hochbau“.

• Die Anforderungen für Grossverbraucher.

• Der Gebäudeenergieausweis.

• Die Nutzung der anfallenden Abwärme in Gebäuden.

• Anforderungen an Ferienhäuser.

• Die Ausführungsbestätigung durch private Fachleute und Organisationen.

Noch keine Bestimmungen kennt der Kanton Tessin betreffend der kantonalen und kommunalen

Energieplanung. Nicht bekannt ist die Qualität des Vollzugs. Hier sind Gemeinden und Kanton

gemeinsam aktiv.

Kantonale Förderprogramme

Förderungsmassnahmen Kanton Tessin in den letzten Jahren:12

• Rahmenkredit (credito quadro) von 4,8 Mio. für die Jahren 2006-2009, davon 1/3 Bund, 2/3

Kanton. Details:

• Minergie 1'500'000,

Holz 1'200'000,

Sonne (fotovoltaico) 535'000,

Sonne (termico) 850'000,

Wärmepumpen und Biogas 95'000,

Unterstützung der Initiativen auf Gemeindeebene 270'000,

Verwaltung Förderungsprogramm durch SUPSI (Fachhochschule) 150'000,

Verwaltung der Komponente „Holz“ durch AELSI (Fachverband) 200'000.

[Decreto legislativo vom 16.3.2006]

• Rahmenkredit von 5,0 Mio. für die Jahren 2007-10 für die Förderung des Energiesparens und

erneubaren Energien im öffentlichen Bereich: (Minergie, Sonne, Biogas). Anteil Bund ca. 1/3.

[Decreto esecutivo vom 25.9.2007]

• Kredit von 5,0 Mio für Holz (impianti teleriscaldamento a legna). Anteil Bund ca. 1/3. [Decreto

esecutivo vom 26.6.2007, finanziert dank Nationalbankgold.]

• Förderungsprogramm von 8 Mio. für die Jahren 2009-2012 im Rahmen der kantonalen

Massnahmen gegen die Wirtschaftskrise. Details:

Sonne (termico) 3 Mio.,

Minergie 3 Mio.,

Holz 2 Mio.

Anteil Bund ca. 1/3. [Entscheid Grosser Rat vom 3.6.2009].

12

Mitgeteilt von Nenad StojanovicDie Energieversorgung des Kantons Tessin 17

Elektrische Mobilität

Es gab zwei Programme VEL (veicoli energetici leggeri) in Mendrisio: VEL 1 (1995-2001) und VEL 2

(2001-2005). Das Pilotprojekt wurde vom Bund unterstützt und später vom Kanton weiter finanziert.

Seit 2005 wurde in das Projekt „Infovel“ umgewandelt (Kompetenzzentrum, Informationsstelle, etc.).

Die Projekte VEL 1 und VEL 2 waren hauptsächlich Subventionen für Private, die ein elektrisches

Auto, Motorrad, Velo, etc. kaufen wollten. Es gab aber keine Anforderungen, was die Quelle der

elektrischen Energie betrifft.

Die Inverkehrssetzung von Elektromobilen ist gratis. Hybridfahrzeuge erhalten eine Ermässigung.

Die Stromversorgung des Tessins

Die Stromversorgung ist im zukünftigen Energiemix von strategischer Bedeutung. Elektrizität

verdrängt zunehmend die fossilen Energien, namentlich durch die Verbreitung von Wärmepumpen,

Elektromobilen und industrielle Anwendungen.

Mittlere Wasserkraft

Produktion im TI Produktionserwartung Lieferung Anteil der AET Stromverbrauch

13

GWh ohne SBB gemäss BFE an AET an Tessiner Wasserkraft TI

2004 3239 3538 1534 43% 2645

2005 2327 3538 925 26% 2710

2006 2105 3538 939 27% 2725

2007 3086 3538 1443 41% 2672

Durchschnitt 2004‐2007 2689 3538 1210 34% 2688

Figur 8 Stromerzeugung aus Wasserkraft im Kanton Tessin14

Der Kanton Tessin hat in der Stromerzeugung dank der Wasserkraft eine sehr starke Stellung. Auf

dem Kantonsgebiet werden heute rund 2,7 TWh Strom verbraucht und 3,5 TWh Strom erzeugt. Die

Wasserkraft allein würde somit ausreichen, um den Gesamtverbrauch des Kantons vollumfänglich

abzudecken. Allerdings gehören viele Wasserkraftwerke ausserkantonalen Eigentümern, z.B. den

Stadtwerken, den Überlandwerken und der SBB. Deshalb ist der Zugriff der Azienda Elettrica Ticinese

AET auf diese Stromerzeugung noch für Jahrzehnte nicht oder nur zu einem geringen Teil gegeben.

13

Jahresberichte AET

14

Unberücksichtigt: Stromerzeugung SBBDie Energieversorgung des Kantons Tessin 18 Installation Baujahr GWh mittlere Produktionserwartung Valmara 1890 5.7 Morobbia 1903 42.4 Ponte Brolla 1904 13.4 Ticinetto 1907 10.5 Ritom 1920 83.7 Calcaccia 1922 13.7 Tremorgio 1925 6.8 Stampa 1926 15.0 Piottino 1932 300.0 Airolo 1947 46.0 Tremola/Sella (Cent.di pomp.) 1947 ‐0.9 Ceresa 1 1950 10.9 Verbano 1 1953 346.3 Cavergno 1955 397.7 Peccia (Sambuco) 1955 85.4 Biasca 1959 688.0 Olivone 1962 210.1 Luzzone 1963 36.8 Gordola 1965 215.0 Bavona 1966 324.0 Biaschina 1966 382.0 Giumaglio 1967 25.3 Robiei 1968 37.4 Stavedro 1968 55.0 Tenero 1972 12.0 Verbano 2 1973 160.4 Peccia 1991 2.0 Sella 1991 2.9 Piumogna 2000 5.1 Campo Vallemaggia 2002 7.1 Cerentino 2004 7.0 Total 3537.89 Figur 9 Wasserkraftwerke im Tessin und Mittlere Produktionserwartung (BFE)15 Der Ausbau der Wasserkraftwerke im Tessin erfolgte kontinuierlich über viele Jahrzehnte hinweg. Auch heute noch sind Leistungserhöhungen möglich, und es besteht ein kleines Potential für neue Wasserkraftwerke – vor allem Klein-Wasserkraftwerke. Allerdings kann es dabei zu Konflikten um Restwassermengen und landschaftliche Eingriffe kommen, weil die Produktion nur noch marginal erhöht werden kann. Die grössten Bauten wurden in den fünfziger und sechziger Jahren erstellt. Bei vielen dieser Werken rückt der Heimfall in der Periode zwischen 2024 und 2048 näher und betrifft somit die aktuellen Beschaffungsfragen erst wenig. 15 Bestehende Zentralen mit Hoheitsanteil des Kantons Tessin, Stand: 1. Januar 2009, Bundesamt für Energie BFE, Sektion Wasserkraft

Sie können auch lesen