Vorsorgeplan 2021 - Information der Versicherten - Stephan Wyss Partner Zürich lic. oec. HSG, eidg. dipl. Finanzanalytiker Zugelassener Experte ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Vorsorgeplan 2021 - Information der Versicherten

Stephan Wyss

Partner Zürich

lic. oec. HSG, eidg. dipl. Finanzanalytiker

Zugelassener Experte für berufliche Vorsorge

Glarus, Niederurnen und Schwanden

14., 15. und 16. Januar 2020

Abkürzungen und Begriffe

• AG = Arbeitgeber

• AN = Arbeitnehmer

• «Ordentliches» Rücktrittsalter: 65 Jahre (Männer und Frauen)

• UWS65 = Umwandlungssatz im Rücktrittsalter 65

• Rentenziel = Altersrente in % des versicherten Lohnes

bei Pensionierung im Alter 65 nach lückenloser Beitragsdauer

• Sparbeiträge = AN- und AG-Beiträge zum Aufbau des Sparguthabens

• Umwandlungsverlust =

Sparguthaben bei Pensionierung < Barwert Altersrente

© Prevanto AG 2

Inhalt 1. Allgemeines zur Glarner Pensionskasse (GLPK) 2. Handlungsbedarf 3. Eckwerte des neuen Vorsorgeplans 4. Folgen des neuen Vorsorgeplans für AG, AN und GLPK 5. Opfersymmetrie, Würdigung, Fragen © Prevanto AG 3

1. Rückblick GLPK

2006: Operativer Start GLPK

• Zusammenführung Pensionskasse und Lehrerversicherungskasse des

Kantons Glarus (Stiftungsgründung 1.7.2005)

2011: Gemeindestrukturreform

• (Teilweiser) Anschluss der 3 neuen Glarner Gemeinden an die GLPK,

Angebot verschiedener Vorsorgepläne

2015: Neue BVG-Bestimmungen für öffentlich-rechtliche VE

• Verselbständigung, Wegfall der bisherigen (begrenzten) Staatsgarantie,

neue Reglemente, neu paritätische Vorsorgekommission je AG

• UWS65-Senkung von 6.8% auf 5.9% mit GLPK-finanzierten

Abfederungsmassnahmen, Beitragserhöhungen sowie

Erhöhung des Rücktrittsalters von 63 auf 65 Jahre

© Prevanto AG 4

1. Deckungsgradentwicklung

900 125%

800 118.4% 120%

117.2%

700 115%

112.5%

Deckungsgrad

in Mio. CHF

600 110%

104.9%

500 102.8% 105%

101.0%101.7% 101.0% 100.8%

100.1%100.1%

400 99.0% 100%

96.6%

300 95%

92.2%

200 90%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Deckungsgrad Vorsorgevermögen Vorsorgeverpflichtungen

4.0% 3.8% 3.6% 3.0% 2.75% 2.25% 2.0%

Technischer Zinssatz

© Prevanto AG 5

1. Eckwerte GLPK per 31.12.2018

• Vorsorgevermögen 804 Mio.

• Vorsorgeverpflichtungen 812 Mio.

• Unterdeckung (-) - 8 Mio.

• Deckungsgrad per 31.12.2018 99.0% (Zielgrösse 115%)

Deutliche Verbesserung bis 31.12.2019, Jahresrendite rund 14%

• Anzahl Versicherte 2’644

• Sparguthaben Versicherte 419 Mio.

• AHV-Lohnsumme 193 Mio.

• Versicherte Lohnsumme 145 Mio.

• Vorsorgekapital Rentner 347 Mio. (970 Rentenbeziehende)

© Prevanto AG 6

1. Bemerkungen zur Ausgangslage

• Aus finanzieller Sicht waren Jahre 2009-2018 geprägt durch:

1. Verbesserung des Deckungsgrads nach der Finanzkrise (92.2%)

2. Rückgang des Zinsniveaus

→ 2009 - 2018: Rendite Ø 4.5%, Verzinsung Sparguthaben Ø 1.6%,

Deckungsgrad stieg dennoch nur von 92.2% auf 99.0%

→ Hauptgründe: Belastungen durch Reduktion technischer Zinssatz

von 4% auf 2% sowie Verluste infolge der zu hohen UWS

• Revision 2015 mit UWS-Reduktion von 6.8% auf 5.9% (Basis

technischer Zinssatz 3.0%) war mit Hoffnung auf Zinswende verbunden

• Zinswende nicht eingetreten Weitere UWS-Reduktion unumgänglich,

auch wenn Jahresergebnis 2019 sehr gut war

© Prevanto AG 72. Handlungsbedarf: Zinsentwicklung seit 2000

Renditen der 10-jährigen Bundesobligationen

4.5%

4.0%

3.5%

3.0%

2.5% → Seit 5 Jahren ≤ 0%

2.0%

1.5%

1.0%

0.5%

0.0%

-0.5% 9.1.2020

-1.0% -0.49%

-1.5%

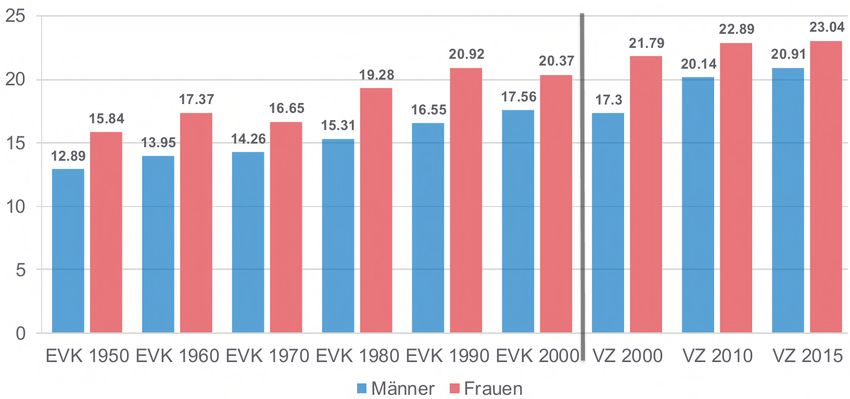

© Prevanto AG 82. Handlungsbedarf: Lebenserwartung Alter 65

+3.6 Jahre

(Rentendauer +21%)

© Prevanto AG 92. Umwandlungsverluste und Umverteilung

• Kostendeckender UWS im Alter 65 = 5.08% (Mann)

(VZ 2015/P2020, technischer Zinssatz 2.0%)

Bsp.: Umwandlungsverlust eines Mannes mit Pensionierung im Alter 65

Verrentetes Sparguthaben 500'000

x reglementarischer UWS (aktuell) 5.90%

= Jährliche Altersrente 29‘500

/ kostendeckender UWS 5.06%

= Vorsorgekapital der Altersrente 583‘000

- Verrentetes Sparguthaben -500'000

= Umwandlungsverlust bzw. Umverteilung 83’000

in % des verrenteten Sparguthabens 16.6%

• Umwandlungsverluste bei UWS von 5.9% würden auf 3 Mio. pro Jahr

steigen (entspricht 0.7%-0.8% der Sparguthaben der Versicherten)

© Prevanto AG 102. Optionen des verantwortlichen Stiftungsrats

1. Keine Anpassung des Vorsorgeplans

→ Umverteilung «von Jung zu Alt» nimmt weiter zu, Unterdeckungsrisiko steigt

2. Nur beitragsseitige Massnahmen (UWS 5.9%)

→ GLPK finanziell zwar im Gleichgewicht (Umwandlungsverluste finanziert),

aber Umverteilung «von Jung zu Alt» noch ausgeprägter (Beiträge)

3. Nur leistungsseitige Massnahmen (UWS 5.2%)

→ GLPK finanziell zwar im Gleichgewicht,

aber Kürzungen der künftigen Altersrenten um fast 12%

4. Beitrags- und leistungsseitige Massnahmen

Vorsorgeplan

→ GLPK finanziell im Gleichgewicht

2021

→ Mischung aus Beitrags- und Leistungsanpassungen

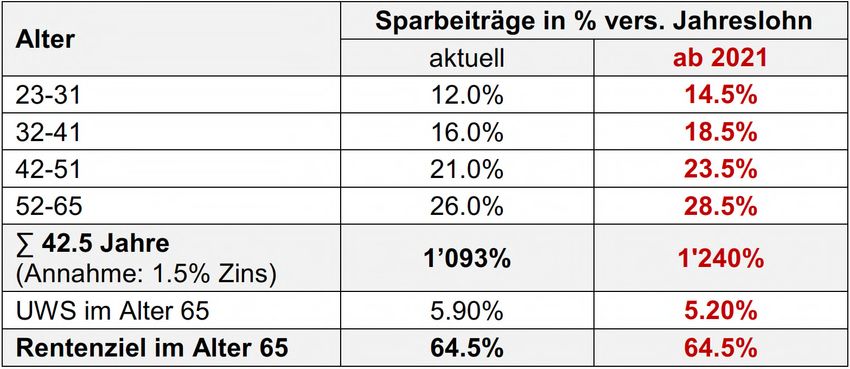

© Prevanto AG 113. Eckwerte Vorsorgeplan 2021

1. UWS-Reduktion

• Gestaffelte UWS-Reduktion im Alter 65 von 5.9% auf 5.2%

in 5 Schritten von 2021 bis 2025

2. Beitragsanpassungen

• Alle Vorsorgekommissionen haben beschlossen, die Sparbeiträge

mindestens so zu erhöhen, dass bisheriges Rentenziel auch bei

UWS von 5.2% erhalten bleibt (40-/42-jährige Beitragsdauer)

• Senkung der Risikobeiträge

3. Besitzstandsregelungen

• Besitzstandsrente (jahrgangsabhängige Ausgestaltung)

• Jährliche Garantie der Altersrente bei (hypothetischer) vorzeitiger

Pensionierung jeweils per 31.12. des Vorjahres (2020 bis 2024)

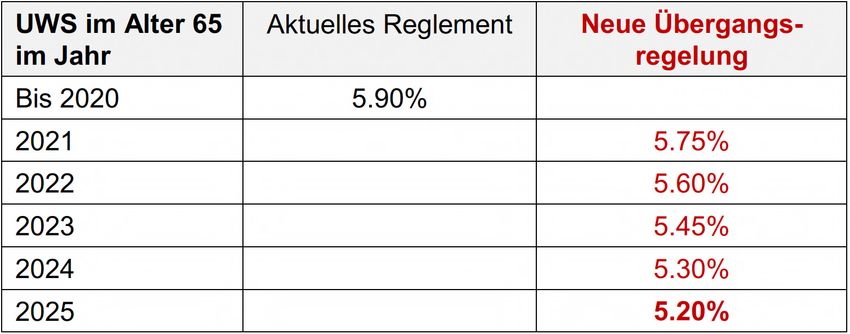

© Prevanto AG 123.1 UWS65-Reduktion 5.9% → 5.2%

UWS65 bisher 5.90% UWS65 neu 5.20%

→ nötige Nettorendite ca. 3.7% → nötige Nettorendite ca. 2.6%

© Prevanto AG 133.1 UWS während Übergangsfrist

Alter 2020 (bish.) 2021 2022 2023 2024 2025 vt 2025

58 5.00% 4.70% 4.55% 4.40% 4.25% 4.15% 4.20%

59 5.12% 4.85% 4.70% 4.55% 4.40% 4.30% 4.31%

60 5.24% 5.00% 4.85% 4.70% 4.55% 4.45% 4.42%

61 5.36% 5.15% 5.00% 4.85% 4.70% 4.60% 4.54%

62 5.48% 5.30% 5.15% 5.00% 4.85% 4.75% 4.66%

63 5.60% 5.45% 5.30% 5.15% 5.00% 4.90% 4.79%

64 5.75% 5.60% 5.45% 5.30% 5.15% 5.05% 4.92%

65 5.90% 5.75% 5.60% 5.45% 5.30% 5.20% 5.06%

66 6.05% 5.90% 5.75% 5.60% 5.45% 5.35% 5.21%

67 6.23% 6.05% 5.90% 5.75% 5.60% 5.50% 5.37%

68 6.41% 6.20% 6.05% 5.90% 5.75% 5.65% 5.54%

69 6.59% 6.35% 6.20% 6.05% 5.90% 5.80% 5.72%

70 6.77% 6.50% 6.35% 6.20% 6.05% 5.95% 5.92%

Jg. 1960 Jg. 1964

© Prevanto AG 143.2 Beitragsanpassungen ab 2021

• Beispiel Vorsorgeplan Kanton

Gesamtbeitrag +2.0% des vers. Lohns (AN+AG)

1. Risikobeitrag -0.5%

Wenige IV- und Todesfälle erlauben Senkung von 3.0% auf 2.5%

Komponenten % vers. Lohn

Erwartete Kosten IV- und Todesfälle 1.5%

Erwartete Umwandlungsverluste 0.5%

Erwartete Verwaltungskosten 0.5%

Risikobeitrag Vorsorgeplan Kanton ab 1.1.2021 2.5%

2. Sparbeiträge +2.5%

Über alle Alter +2.5%, damit bisheriges Rentenziel beibehalten wird

• Beitragsanpassungen i.d.R. so, dass Beitragsaufteilung zwischen

AN und AG möglichst unverändert bleibt

© Prevanto AG 153.2 Erhöhung Sparbeiträge und Erhalt

Rentenziel (Bsp. Vorsorgeplan Kanton)

+2.5%

• Erhalt Rentenziel von 64.5% bei voller Beitragsdauer von Alter 23 bis 65

• Aber: Versicherte mitten im Sparprozess sparen nur noch für die Zukunft mit

höheren Sparbeiträgen → Tieferer UWS nur teilkompensiert

→ Besitzstandsrenten, um grösste Renteneinbussen abzufedern

© Prevanto AG 163.3 Besitzstandsrente

Besitzstandsrente vermeidet hohe Rentenkürzungen. Beispiel:

Versicherte Person, Jahrgang 1960 aktuelles Vorsorgeplan

Versicherter Lohn 80’000 Reglement 2021

Sparguthaben per 31.12.2020 500’000 500’000

Sparguthaben im Alter 65 (30.6.2025) 635’400 644’700

UWS65 5.90% 5.20%

Altersrente 65 ohne Besitzstandsrente 37’489 33’525 (-10.6%)

Besitzstandsrente + 1’807

Altersrente 65 mit Besitzstandsrente 35’332 (-5.8%)

• Besitzstandsrente wird 1.) bei Pensionierung und

2.) im Umfang des Rentenbezugs wirksam

• Besitzstandskosten zu Lasten der GLPK rund CHF 15 Mio.

© Prevanto AG 173.3 Besitzstandsrente: Herleitung

(abhängig von Jahrgang und Sparguthaben)

Besitzstand bzw. umgerechnete Einlage in % Sparguthaben

7.0%

6.50%6.50%

6.25%

6.00%

6.0% 5.75%

5.50%

5.25%

5.00%

5.0%

4.50% 4.50%

4.00%

4.0% 3.75%

3.25%

3.0%

2.50%

2.00% 2.00%

2.0%

1.25%

1.0%

0.50%

0.00%0.00%

0.0%

65 64 63 62 61 60 59 58 57 56 55 54 53 52 51 50 49 48 47 46

(1960)

BVG-Alter im 2021

© Prevanto AG 183.3 Besitzstandsrente:

Berechnung und Handhabung in der Praxis

Illustrationsbeispiel:

1. Schritt: Berechnung Anspruch in % des Sparguthabens

• Geb. 30.6.1960, Sparguthaben CHF 500’000, Anspruch 6.5% des

Sparguthabens → Anspruch = CHF 32’500

2. Schritt: Umrechnung Anspruch (CHF 32’500) in Besitzstandsrente

• Verzinsung bis Alter 65 (4.5 Jahre) mit 1.5%

(Projektionszinssatz und Realzinsannahme für Rentenziel)

→ 1.015^4.5 * 32’500 = CHF 34’752

→ Besitzstandsrente = 34’752 * 5.20% = CHF 1’807 p.a.

→ Kürzung bei vorzeitiger Pensionierung, damit kein Pensionierungsanreiz

© Prevanto AG 194.1 Folgen für AN (I/IV)

– Höhere Beiträge für die Versicherten (siehe Vergleichsausweis)

→ Individuelle Belastung i.d.R. ca. 0.4% bis 1.0% des AHV-Lohns

(mit Ausnahmen)

→ AN-Anteil an Gesamtbeiträgen bleibt i.d.R. ähnlich

– Künftige Altersrenten sinken teilweise (trotz Besitzständen)

+ Weniger Umverteilung → bessere Zinsaussichten

+ Mehr Kapitalbildung durch höhere Sparbeiträge und bessere

Zinsaussichten (höhere Freizügigkeitsleistung bei Austritt, höheres

Alterskapital bei Pensionierung)

+ Tieferes Sanierungsrisiko

© Prevanto AG 204.1 Folgen für AN (II/IV): Hypothetische

Renteneinbussen ohne Beitragserhöhungen

Altersrente neu in % Altersrente bisher

Altersrenten bisher (UWS 5.90%)

100%

98%

UWS 5.75%

96%

UWS 5.60%

94%

92% UWS 5.45%

90% UWS 5.30%

Altersrenten neu (UWS 5.20%)

88%

86%

65 63 61 59 57 55 53 51 49 47 45 43 41 39 37 35 33 31 29 27 25 23 21 19

© Prevanto AG 214.1 Folgen für AN (III/IV):

Renteneinbussen mit Beitragserhöhungen

Altersrente neu in % Altersrente bisher

Altersrenten bisher (UWS 5.90%)

100% Erhalt Renten-

ziel bei voller

98% Beitragsdauer

96% Wenige

Anschlüsse

Altersrenten neu mit leicht

94%

höherem

Rentenziel

92%

90%

88%

86%

65 63 61 59 57 55 53 51 49 47 45 43 41 39 37 35 33 31 29 27 25 23 21 19

© Prevanto AG 224.1 Folgen für AN (IV/IV): Effektive Renten-

einbussen (inklusive Besitzstandsrenten)

Altersrente neu in % Altersrente bisher

Altersrenten bisher (UWS 5.90%)

100%

98%

Altersrente neu in % bisher

96%

94%

92%

→ Renteneinbussen

90%

Effekt Besitzstandsrente

bei Ø max. 5.8% begrenzt

88% (Kosten GLPK: CHF 15 Mio.)

86%

65 63 61 59 57 55 53 51 49 47 45 43 41 39 37 35 33 31 29 27 25 23 21 19

BVG-Alter

© Prevanto AG 234.1 Sparplan Plus

• Versicherte haben auch ab 2021 weiterhin die Möglichkeit, freiwillig

zusätzliche Sparbeiträge zu leisten (Sparplan Plus)

– Planwechsel sind der Geschäftsstelle jeweils bis 15. Dezember zu melden

– Versicherte im heutigen Sparplan Plus wechseln per 1.1.2021 in neuen

Sparplan Plus, falls keine Meldung an Geschäftsstelle erfolgt

(Vergleichsausweis ging von Verbleib im Sparplan Plus aus)

• Sparbeitrag des Arbeitgebers unabhängig von der Planwahl

• Arbeitnehmer-Sparbeiträge gemäss Sparplan Plus weiterhin

altersabhängig um 2%, 3% und 4% höher als die Standard-Sparbeiträge

• Verbesserungen bei einigen Anschlüssen, die bisher in jungen

Altersklassen keinen Sparplan Plus hatten (wegen unterparitätischer

Finanzierung) neu Sparplan Plus bei sämtlichen Vorsorgeplänen

© Prevanto AG 244.2 Folgen für AG – Gesamtbeiträge des AG steigen i.d.R. um 0.6% bis 1.0% der AHV- Lohnsumme + Künftiges Risiko sinkt, Sanierungsbeiträge zahlen zu müssen, weil ab 2025 pro Jahr gut CHF 3 Mio. weniger Umwandlungsverluste anfallen © Prevanto AG 25

4.3 Folgen für GLPK

Finanzielle Stabilität wird einmalig und v.a. nachhaltig gestärkt

1. Einmalige Stärkung

− Auflösung von Rückstellungen von ca. CHF 5 bis 10 Mio.

→ Deckungsgrad steigt 0.5 - 1%-Punkt

2. Nachhaltige Stärkung

Keine Umwandlungsverluste mehr

(bzw. geringe Umwandlungsverluste finanziert durch Risikobeitrag)

→ Sollrendite für konstanten Deckungsgrad sinkt nachhaltig um

0.4%-Punkte (Sollrendite 2021 sinkt von ca. 2.0% auf 1.6%)

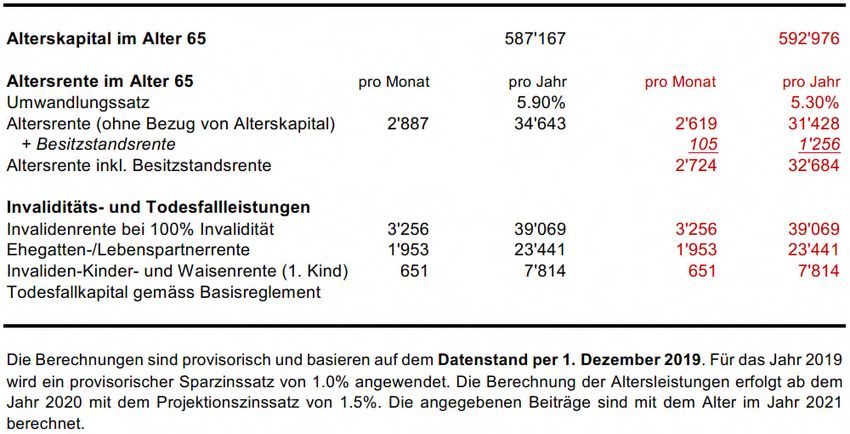

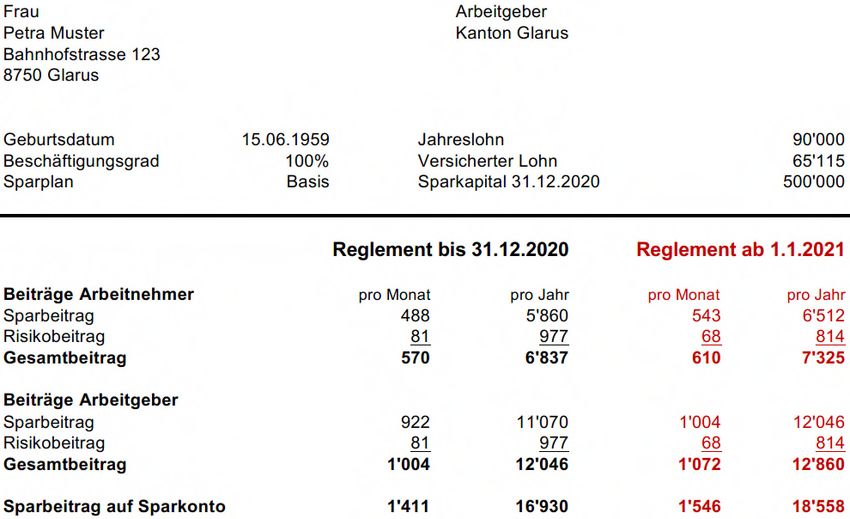

© Prevanto AG 264.4 Vergleichsausweis I/II

(versandt im Dezember 2019)

© Prevanto AG 274.4 Vergleichsausweis II/II

(versandt im Dezember 2019)

© Prevanto AG 285. Opfersymmetrie

AG

Jüngere AN

− Höhere Beiträge

− Höhere Beiträge (tieferer UWS)

+ Höhere Sicherheit (tieferes Unter-

+ Weniger Umverteilung, deckungs- und Sanierungsrisiko)

bessere Zinsaussichten (FZL)

GLPK

+ Höhere finanzielle

Sicherheit (tiefere

Ältere AN Rentner

Sollrendite)

− Tieferer UWS, − Kosten der Besitz- + (höhere Sicherheit der Rente

höhere Beiträge standsrenten (15 Mio.) & Chance auf Renten-

+ Besitzstandsrente erhöhungen)

→ Neuer Vorsorgeplan = Kompromiss zwischen Sozialpartnern unter Bedingung,

dass finanzielles Gleichgewicht der GLPK weiterhin sichergestellt wird

© Prevanto AG 295. Würdigung Experte für berufliche Vorsorge

• Handlungsbedarf aufgrund tiefen Zinsen und Renditeerwartungen

sowie gestiegener Lebenserwartung

• AN-AG-GLPK-Gesamtlösung stärkt GLPK, indem Parameter den

Realitäten angepasst werden

– Reduktion UWS

– Höhere Sparbeiträge

– Besitzstandsrenten der GLPK zur Vermeidung von individuell sehr

harten Renteneinbussen

• Nachhaltige Reduktion Sollrendite um ca. 0.4% pro Jahr

• In Zukunft weniger Umverteilung

→ Tieferes Sanierungsrisiko und verbesserte Zinsaussichten für AN

© Prevanto AG 305. Fragen? © Prevanto AG 31

ww

Live long and prosperSie können auch lesen