WB GESCHÄFTSKLIMAINDEX INDIEN - Einschätzung der Geschäftslage in Indien durch den Mittelstand - Herbst 2020 - Dr. Wamser + Batra

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

WB GESCHÄFTSKLIMAINDEX INDIEN

Einschätzung der Geschäftslage in Indien

durch den Mittelstand – Herbst 2020

Autor: Wolfgang Bergthaler

Dr. Wamser + Batra GmbH

Bochum, am 23. November 2020

Version 1.0

Impressum

Dr. Wamser + Batra GmbH

Bergstraße 152

44791 Bochum

T +49 234 90418360

E info@wamser-batra.de

Rechtsform: GmbH ∙ Sitz: Bochum

Handelsregister: HRB 11225 beim Amtsgericht Bochum

USt-IdNr.: DE814852888

Geschäftsführer: Mike D. Batra ∙ Dr. Johannes Wamser

Dr. Wamser + Batra GmbH

Dr. Wamser + Batra India Pvt. Ltd.

WB Trade and Services Pvt. Ltd.

Europe | Germany ∙ Austria ∙ Switzerland ∙ Netherlands

India | Delhi ∙ Mumbai ∙ Bangalore ∙ Pune

Inhaltlich Verantwortlicher gemäß § 55 Abs. 2 RStV: Mike D. Batra, Dr. Johannes

1

Inhaltsverzeichnis

VORWORT...................................................................................................................................3

EXECUTIVE SUMMARY................................................................................................................4

MAKROÖKONOMISCHES UMFELD.............................................................................................5

Die (deutsche) Außenwirtschaft in Indien: Exportvolumen & Investitionen................................................6

Self-reliant India – Atmanirbhar Bharat..................................................................................................... 6

Methode und Fragestellungen des Geschäftsklimaindex Indien.................................................................6

DIE ERGEBNISSE: INDIEN-STIMMUNG IM MITTELSTAND.........................................................8

Unbefriedigende Geschäftslage – bei eindeutig positivem Ausblick...........................................................8

„K-Erholung“: zwischen Umsatzeinbruch und Wachstumspfad..................................................................9

Die größten Herausforderungen, Post-Covid.............................................................................................. 9

Sales: Sinkende Nachfrage und neue Anforderungen an die Vertriebsprozesse............................................9

Liquidität & Finanzierung..............................................................................................................................10

Supply Chain & Sourcing...............................................................................................................................10

Umsetzung von Covid19 Vorschriften & Hygienekonzepten.........................................................................10

Steuerung und Optimierung von Organisation und Prozessen.....................................................................11

Indiens Rolle in den Konzernstrukturen................................................................................................... 11

FAZIT & AUSBLICK: LEADERS & LAGGARDS..............................................................................12

2

VORWORT

Die Corona-Pandemie hat die Welt im Griff. Und sowohl

Europa als auch Indien wurden massiv getroffen, mit er-

heblichen Auswirkungen auf alle Bereiche – gesell-

schaftlich und volkswirtschaftlich.

Reisen nach und innerhalb Indien bzw. Europa waren

für viele Monate unmöglich oder durch Quarantänean-

forderungen de facto sinnlos.

Zu welchen betriebswirtschaftlichen Konsequenzen ha-

ben diese Rahmenbedingungen für ausländische Unternehmen, die in Indien tätig sind, geführt?

Und wie reagieren die Unternehmen? Was erwarten sie in langfristiger Hinsicht? Und haben sie

ihre Geschäftspläne geändert bzw. den Entwicklungen angepasst?

Diese Fragen führten dazu, dass wir den diesjährigen Geschäftsklimaindex mit entsprechendem

Fokus auf Corona erweitert haben.

Seit 2017 führen wir nun jährlich den Geschäftsklimaindex Indien durch. Der ursprüngliche Anlass

für die Einführung des Geschäftsklimaindex bestand darin, einen neutralen und realitätsnahen Ein-

druck aus Sicht ausländischer Unternehmen in Indien zu erhalten.

Zu häufig mussten wir über viele Jahre hinweg erleben, wie die „Stimmung in Indien“ selbst durch

scheinbar neutrale Organisationen auf Basis von zweifelhaftem bzw. methodisch unzureichendem

Datenmaterial unzutreffend prognostiziert wurde. Offensichtlich wurden und werden solche Be-

fragungen häufig durch den Wunsch nach Mitglieder- oder Kundengewinnung oder durch die Be-

werbung eigener Veranstaltungen oder Dienstleistungen zu sehr beeinflusst, um dem Anspruch

valider und reliabler Ergebnisse gerecht zu werden.

Deshalb war es unsere Motivation, eine „State of the art“ Methode anzuwenden, die unbeein-

flusste Ergebnisse ermöglicht (und eigene Interessenskonflikte vermeidet). Wir entschieden uns

daher ganz bewusst für den erprobten Ansatz des ifo-Institutes, welcher auch bei deren Erstellung

des allseits bekannten „ifo-Geschäftklimaindex“ zum Einsatz kommt.

Die Ergebnisse dieser empirischen Befragung werden hier ungefiltert, neutral und kostenlos der

Öffentlichkeit zur Verfügung gestellt.

Mike D. Batra & Dr. Johannes Wamser

Gründer und Geschäftsführer der Dr. Wamser + Batra GmbH

3

EXECUTIVE SUMMARY

Der indischen Wirtschaft wurde durch Covid19 und den Lockdown schwerer Schaden zugefügt.

Der IWF prognostiziert für Indien ein Negativwachstum von minus 10,3 Prozent. Darunter leidet

auch die deutsche Exportwirtschaft. Laut Geschäftsklimaindex Indien bewerten 43 Prozent der

mittelständischen Unternehmen ihre aktuelle Geschäftslage in Indien als schlecht, 39 Prozent als

befriedigend – und aktuell nur etwa jeder Sechste als gut.

Dass die wirtschaftliche Rezession in Indien nicht von langer Dauer sein könnte, dafür sprechen die

Zahlen bezüglich des Ausblicks auf die nächsten 12 Monate. So blickt jedes zweite Unternehmen

schon wieder positiv in die Zukunft. Ebenso erfreulich: Vier von zehn befragten Unternehmen

mussten in Indien seit dem Lockdown keinerlei Umsatzeinbußen verzeichnen oder wuchsen sogar

weiter.

58 Prozent beklagen allerdings teils drastische Absatzeinbrüche und kämpfen aktuell mit mehre-

ren Herausforderungen. Diese betreffen insbesondere den Vertrieb und die Liquidität; gefolgt von

Themen wie Supply Chain Management, die Umsetzung von Hygienekonzepten sowie Prozess-

steuerung- und Optimierung (Stichwort Kosteneinsparungen). Knapp die Hälfte der Befragten sieht

sich jetzt gezwungen, mit weniger Ressourcen den indischen Markt zu bearbeiten, und beschäfti-

gen sich demzufolge mit Restrukturierungsmaßnahmen.

Jedes fünfte Unternehmen sieht jedoch durch/nach Covid19 neue Vertriebschancen in Indien. Je-

des Dritte will sogar die lokalen Produktionsaktivitäten in Indien noch stärker ausbauen und folgt

damit quasi dem Appell der indischen Regierung. Diese wirbt aktuell intensiv um Auslandsinvesti-

tionen und will Indien als alternativen Fertigungsstandort zu China positionieren. Ausländische In-

vestoren sollen dabei helfen, die indische Wirtschaft selbstständiger machen – Stichwort „Self-Re-

liant India“ (Atmanirbhar Bharat).

Dieser Aufruf richtet sich direkt an die europäischen Unternehmen, die genau über jene Technolo-

gien und Produkte verfügen, die Indien jetzt dringend braucht: Umwelttechnik, Erneuerbare Ener-

gien, Medizintechnik, Infrastruktur, Maschinen- und Fahrzeugbau, Elektrotechnik, Chemie u.v.m.

Welches wirtschaftliche Umfeld sie dort erwartet, das versucht der diesjährige Geschäftsklimain-

dex Indien zu skizzieren.

4

MAKROÖKONOMISCHES UMFELD

Indien ist jenes Land, welches wirtschaftlich wohl am stärksten von der Covid19-Pandemie, bezie-

hungsweise den Maßnahmen zu deren Bekämpfung getroffen wurde. Gemäß einer im Oktober

2020 erschienenen IWF-Prognose1 wird die indische Wirtschaft im Jahr 2020 voraussichtlich um

10,3 Prozent kontrahieren, was den stärksten Rückgang aller Schwellenländern darstellt. (Anm.:

Für das gesamte Finanzjahr 2020/21 geht die Reserve Bank of India von einem Einbruch des BIP

von 9,6 Prozent aus.) Darüber hinaus haben sich Indikatoren wie Inflation(7,6 Prozent) 2, Haushalts-

defizit und notleidende Bankkredite signifikant verschlechtert.

Nach den offiziellen Daten des nationalen Statistikamts schrumpfte das indische Bruttoinlandspro-

dukt während des 1. Quartals (April bis Juni) des laufenden Finanzjahres im Vergleich zum Vorjah-

reszeitraum sogar um 23,9 Prozent. Denn aufgrund des nationalen Lockdowns (April und Mai) kam

es für die meisten Unternehmen in Indien zu einem fast vollständigen Stillstand der wirtschaftli-

chen Aktivitäten. Danach kam es zu schrittweisen Lockerungen und Wiederhochfahren des wirt-

schaftlichen Lebens, wodurch gewisse Nachholeffekte eintraten. Trotzdem läuft die indische Wirt-

schaft auf breiter Front noch im Krisenmodus und leidet unter geringer Nachfrage, sowohl in der

Industrie wie auch beim Privatkonsum. 3 Glaubt man den Experten, so kommt die Industrie aber

besser aus der Krise als der Dienstleistungssektor4. Laut Reserve Bank of India (RBI) schrumpfte im

Quartal Juli bis Sept das BIP um 8,6 Prozent (, sagt jedoch für das Oktober-bis-Dezember-Quartal

wieder ein positives Wachstum voraus).5

Während der chinesischen Volkswirtschaft auch in diesem Jahr ein positives Wachstum prophezeit

wird scheint die indische Wirtschaft, auf den ersten Blick betrachtet, makroökonomisch mehrere

Jahre zurückgeworfen zu werden. Nichtsdestotrotz kehrt in Indien langsam wieder etwas Optimis-

mus ein. Gemäß dem National Council for Applied Economic Research (NCAER) stieg im 2. Quartal

des indischen Finanzjahres (Juli bis September) das Geschäftsklima, ausgehend von einem Rekord-

tief im Vorquartal, um 41 Prozent.6

Da in Indien Auskünfte zum Gesamtmarkt selten für die Unternehmen relevant sind 7, wollten wir

es genau wissen und befragten im Herbst dieses Jahres 107 ausgewählte Vertreter deutscher, ös-

terreichischer und Schweizer Unternehmen zur aktuellen Stimmung in Indien. Wie zufrieden sind

sie mit ihrer derzeitigen Performance vor Ort? Wie steht es um die Erwartungen im Hinblick auf

Aufträge, Umsätze und Erträge für die nächsten zwölf Monate? Mit welchen Herausforderungen

kämpfen sie aktuell? Und wie beeinflusst Covid19 ihre langfristige Indien-Strategie? Alle Ergebnis-

se haben wir kompakt als Geschäftsklimaindex Indien zusammengefasst.

1 https://www.imf.org/en/Publications/WEO/Issues/2020/09/30/world-economic-outlook-october-2020

2 https://indianexpress.com/article/explained/why-state-of-indian-economy-is-what-you-make-of-it-explainspeaking-

7052949/

3 https://www.gtai.de/gtai-de/trade/wirtschaftsumfeld/bericht-wirtschaftsumfeld/indien/bruttoinlandsprodukt-bricht-

ein--546506

4 https://www.gtai.de/gtai-de/trade/wirtschaftsumfeld/bericht-wirtschaftsumfeld/indien/indiens-wirtschaftswachstum-

weiterhin-negativ-579478

5 https://indianexpress.com/article/business/economy/indian-economy-recession-july-sept-gdp-to-contract-8-6-estima-

tes-rbi-7048446/

6 https://economictimes.indiatimes.com/news/economy/indicators/business-sentiment-up-41-during-jul-sept-rises-

from-record-low-last-quarter-ncaer-survey/articleshow/79001323.cms

7 https://wamser-batra.de/blog/2017/02/marktanalyse-indien-indischer-markt/

5

Die (deutsche) Außenwirtschaft in Indien: Exportvolumen & Investitionen

Das Handelsvolumen zwischen Deutschland und Indien lag im Jahr 2019 bei etwa 23 Milliarden

Euro – davon etwa 12 Milliarden Euro Exporte von Deutschland nach Indien, insbesondere Ma-

schinen, Fahrzeuge sowie Fahrzeugteile und chemische Erzeugnisse.8 Ökonomen schätzen, dass

die deutschen Ausfuhren nach Indien für das laufende Finanzjahr 2020/21 – Corona-bedingt deut-

lich zurückgehen werden.

Indien gewann im Finanzjahr 2019/2020 als Investitionsstandort an Bedeutung. Es wurde ein Re-

kordwert von 50 Milliarden US-Dollar an ausländischen Direktinvestitionen (Foreign Direct Invest-

ment, FDI) verbucht – darunter etwa eine halbe Milliarde aus Deutschland. Im laufenden Finanz-

jahr 2020/2021 hat sich die Investitionstätigkeit jedoch merklich vermindert. Zwischen April und

Juni flossen lediglich 6,56 Milliarden US-Dollar nach Indien.

Self-reliant India – Atmanirbhar Bharat

Um diese Auslandsinvestitionen wirbt Indien in der aktuellen Phase besonders. Sie sollen dabei

helfen die indische Wirtschaft selbstständiger zu machen. Unter dem Schlagwort „Self-Reliant In-

dia“ (Atmanirbhar Bharat) sollen ausländische Investoren motiviert werden, Kapital und Technolo-

gie ins Land zu bringen. Mit öffentlichen Mitteln will die Regierung Indien zu einem globalen Pro-

duktionszentrum und das Land unabhängiger von Importen machen.Sie kündigte eine Reihe fiskal-

politischer Maßnahmen an, die darauf abzielen die Effizienz und Wettbewerbsfähigkeit der heimi-

schen Produktion zu steigern. Dafür sind in den kommenden fünf Jahren mehr als 16 Milliarden

Euro vorgehen.9 Ziel ist es, mehr Güter für den heimischen Markt, aber auch für den Export herzu-

stellen.10

Indien möchte sich stärker in internationale Lieferketten einbinden und sich als alternativer Ferti-

gungsstandort zu China positionieren. Die zunehmenden politischen Spannungen zwischen den

beiden Ländern manifestieren sich in den letzten Monaten auf dem wirtschaftspolitischen Spiel-

feld. So wurden sukzessive Einfuhrbarrieren für Produkte aus China errichtet und das Engagement

von chinesischen Investoren (v. a. im Technologiebereich) erschwert beziehungsweise unterbun-

den.11 Neben amerikanischen und japanischen sollen vor allem auch europäische Unternehmen

nach Indien geholt und motiviert werden, ihr Engagement vor Ort zu erhöhen. Wie es „unseren“

Mittelständlern dabei in der Praxis geht, das versucht diese Studie zu skizzieren.

Methode und Fragestellungen des Geschäftsklimaindex Indien

Zu diesem Zweck haben wir im Oktober und November 2020, 107 Entscheidungsträger deutscher,

österreichischer und Schweizer mittelständischer Unternehmen, die in Indien tätig sind, direkt an-

gesprochen und sie zu ihrer persönlichen Einschätzung befragt: Geschäftsführer, Vertriebsleiter

8 https://www.gtai.de/gtai-de/trade/wirtschaftsumfeld/wirtschaftsdaten-kompakt/indien/wirtschaftsdaten-kompakt-in-

dien-156644

9 https://www.ndtv.com/business/aatmanirbhar-3-0-12-key-takeaways-from-fm-sitharamans-economic-stimulus-packa-

ge-2324335

10 https://www.gtai.de/gtai-de/trade/wirtschaftsumfeld/investitionsklima/indien/mit-investitionen-zu-mehr-wirtschaft-

licher-unabhaengigkeit-550132

11 https://www.bloomberg.com/opinion/articles/2020-07-02/india-s-ban-gives-china-tech-giants-the-flipside-of-protec-

tionism

6und für Indien zuständige Area Sales Manager beziehungsweise Direktoren indischer Tochterge-

sellschaften.

Die Daten wurden mit Hilfe eines Online-Fragebogens bzw. durch Telefon-Interviews erhoben. Die

beiden Kernfragen waren:

Wie beurteilen Sie Ihre gegenwärtige Geschäftslage in Indien?

(gut / befriedigend / schlecht)

Wie beurteilen Sie Ihre zukünftige Geschäftslage in Indien und konkret in den kommenden

12 Monaten? (günstiger / gleichbleibend / ungünstiger)

Der bekannte ifo-Geschäftsklima-Index des ifo Instituts (Leibniz-Institut für Wirtschaftsforschung

an der Universität München) war Vorbild für unsere Erhebung. Dieser Methode folgend wird das

Geschäftsklima als geometrischer Mittelwert der Ergebnisse der Fragen „Aktuelle Geschäftslage“

und „Geschäftserwartungen“ berechnet. (Mehr zu Methode & Berechnung)12

Über die folgenden drei Zusatzfragen wollten wir mehr über die Umsatzentwicklung, Herausforde-

rungen und strategische Perspektive erfahren:

Wie hat sich Ihr Geschäft in/mit Indien seit dem Lockdown (April 2020) entwickelt?

Weiter gewachsen – gleichgeblieben – bis zu 25% geschrumpft – bis zu 50% geschrumpft –

mehr als 50% geschrumpft

Was sind aus Ihrer Sicht die aktuell größten Herausforderungen, mit denen Sie sich in Indi-

en konfrontiert sehen?

Sinkende Nachfrage – Vertriebsorganisation, remote Kundenbetreuung – Liquiditität & Fi-

nanzierung – Supply Chain & Sourcing – Umsetzung von Covid19 Vorschriften – Steuerung

der indischen Gesellschaft aus Europa – Eigene Kostenstruktur – Personalmaßnahmen

Wie beeinflusst Covid19 Ihre langfristige Indien-Strategie?

Die Ergebnisse unserer Befragung haben wir hier zusammengefasst. Damit konnten wir eine unab-

hängige empirische Erhebung zur wirtschaftlichen Stimmung der Unternehmen in Indien erstellen,

die nicht durch politische oder durch andere Interessenskonflikte beeinflusst wurde.

54 Prozent aller befragten Firmen sind mit einer 100-prozentigen Tochtergesellschaft in Indien ver-

treten, acht Prozent durch ein Joint-Venture. Die übrigen Unternehmen bearbeiten den Markt mit

Hilfe eines Vertriebspartners, mittels Branch- beziehungsweise Liaison-Office oder (jedes Sechste)

direkt aus Europa heraus. 81 Prozent der Umfrageteilnehmer stammen aus Deutschland – der Rest

aus Österreich, der Schweiz und anderen Staaten.

Aufgrund der jeweils relativ kleinen Stichproben pro Segment haben wir auf einen weiteren Drill-

down nach Präsenzform oder Land verzichtet. Stattdessen soll der Geschäftsklimaindex Indien ein

allgemeines Bild der Lage in Indien zeichnen und Manager_innen dabei helfen, die Stimmung in

Indien realistisch einzuschätzen.

12 https://www.cesifo-group.de/de/ifoHome/facts/Survey-Results/Business-Climate/Calculating-the-Ifo-Business-Clima-

te.html

7DIE ERGEBNISSE: INDIEN-STIMMUNG IM MITTELSTAND

Unbefriedigende Geschäftslage – bei eindeutig positivem Ausblick

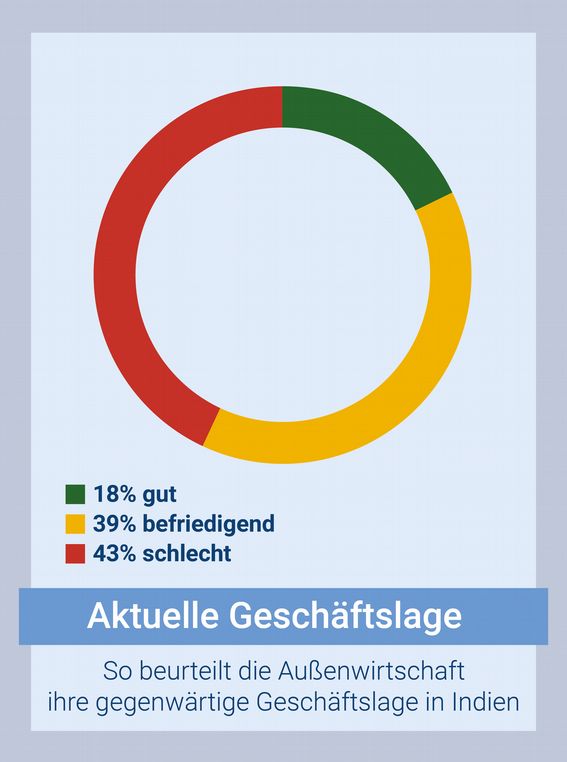

43 Prozent der mittelständischen Unternehmen bewerten ihre aktuelle Geschäftslage in Indien als

schlecht, 39 Prozent als befriedigend – und aktuell nur etwa jeder Sechste als gut.

Im Vergleich zur letzten Erhebung im Jahre 2018 13 kippte die Stimmung also deutlich ins Negative.

Vor zwei Jahren waren lediglich sechs Prozent mit ihrem Indien-Business unzufrieden – heute sind

es schon mehr als vier von zehn befragten Unternehmen. Nach der Ursache muss man nicht lange

forschen. Der eindeutige Grund für die aktuelle Geschäftsflaute ist Covid19, beziehungsweise die

Maßnahmen, die damit in den letzten Monaten einhergingen.

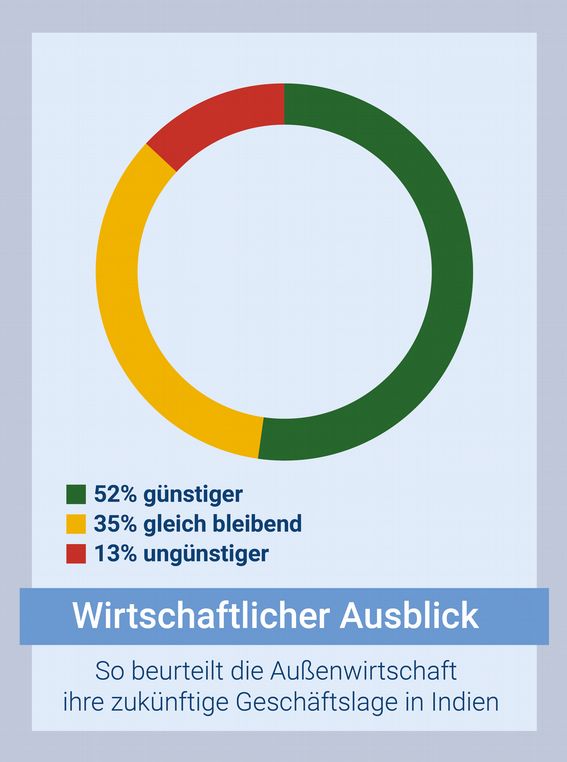

Dass die wirtschaftliche Rezession in Indien nicht von langer Dauer sein könnte, dafür sprechen die

Zahlen bezüglich des Ausblicks auf die nächsten 12 Monate. So blickt jedes zweite Unternehmen

schon wieder positiv in die nähere Zukunft. 35 Prozent gehen von einem gleichbleibenden Ge-

schäftsverlauf aus. Nur 13 Prozent blicken einer ungünstigeren Geschäftslage entgegen.

Aufgrund der hier angewandten ifo-Methode ergibt sich aus den beiden Werten „Aktuelle Ge-

schäftslage“ und „Geschäftserwartungen“ für das Geschäftsklima in Indien ein Wert von plus 4

Punkten (auf einer Skala von -100 bis +100). Das ist zwar ein deutlich niedriger Wert als in den

Boom-Phasen von 2017 bis 2019, aber dank deutlich positivem Ausblick zu Zeiten von Covid19

noch im positiven Bereich.

13 https://wamser-batra.de/blog/2018/12/geschaeftsklima-index-indien-2018/

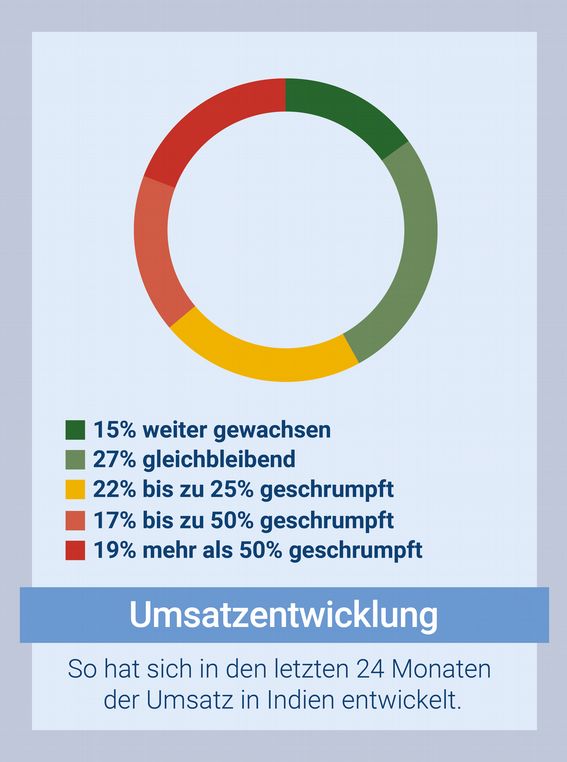

8„K-Erholung“: zwischen Umsatzeinbruch und Wachstumspfad

Bei der Frage nach der Umsatzentwicklung seit dem Lockdown

zeigt sich ein zweigeteiltes Bild. Bei 15 Prozent der befragten Un-

ternehmen ist das Indien-Geschäft auch in diesem Finanzjahr –

trotz bekannter Umstände – weiter gewachsen. 27 Prozent ver-

zeichnen zumindest gleichbleibende Erlöse.

Bei 22 Prozent der Unternehmen sind die Umsätze in Indien bis zu

einem Viertel geschrumpft, bei weiteren 17 Prozent sogar bis zur

Hälfte. 19 Prozent der Befragten mussten sogar einen Absatzein-

bruch von über 50 Prozent beklagen.

Man kann also zusammenfassen, dass vier von zehn europäischen

Unternehmen in Indien (sehr) gut durch die Krise kommen und

keinerlei Umsatzeinbussen verzeichnen mussten. Das bestätigt

auch die subjektive Einschätzung zur aktuellen Geschäftslage – siehe oben. Auf der anderen Seite

müssen etwa 60 Prozent der Unternehmen mitunter empfindliche Absatzeinbrüche beklagen und

kämpfen, daraus resultierend, mit mehreren Herausforderungen.

Die größten Herausforderungen, Post-Covid

Auf die Frage nach den aktuell größten Herausforderungen, mit de-

nen sich die Unternehmen in Indien konfrontiert sehen, nannten

die meisten der befragten Manager primär Vertriebsthemen – ge-

folgt von Liquidität, Supply Chain Management (inkl. Sourcing), Um-

setzung von Hygienebestimmungen sowie die Steuerung und Opti-

mierung von Organisation und Prozessen (Stichwort: Kostenstruk-

tur). Auf die wichtigsten Themen – und etwaige Lösungsansätze –

wollen wir hier separat eingehen.

Sales: Sinkende Nachfrage und neue Anforderungen an die Vertriebsprozesse

44 Prozent klagen über sinkende Nachfrage und 36 Prozent kämpfen mit der Anpassung ihrer Ver-

triebsorganisation an die neuen Gegebenheiten (Digitalisierung der Vertriebsprozesse, remote

Kundensupport).

Das Thema Vertrieb ist aktuell die größte Baustelle in Indien – aber nicht ausschließlich für die Un-

ternehmen, die unter rückläufigen Zahlen leiden. Alle Unternehmen sind jetzt gefordert, ihre

Sales-Prozesse in/für Indien zu überdenken und die Leistungsfähigkeit ihrer Vertriebsorganisation

auf den Prüfstand zu stellen. Darüber diskutierten auch die Teilnehmer des WB India Summit.14

Dort berichtete unter anderem Simona Jadronova, Vice Director von INTORQ India Pvt. Ltd.,

davon, dass durch die Digitalisierung der Vertriebsprozesse (Stichwort: Work From Home, keine

Geschäftsreisen und digitaler Kundensupport) die Anforderungen an die eigene Vertriebsorganisa-

14 http://indiasummit.de/

9tion in Indien sogar nochmals deutlich gestiegen sind. 15 Was zum Beispiel Antwortzeiten und Ver-

fügbarkeit betrifft, sind die Erwartung der Kunden und Lieferanten in Indien jetzt deutlich höher.

Um in diesem Marktumfeld bestehen zu können, müsse man effizienter und „aggressiver“ sein, so

Jadronova. Zusammengefasst kann man sagen: Covid19 sorgt für mehr Druck, aber auch mehr Dy-

namik im Vertrieb.

Gewisse Branchen wurden durch Covid19 besonders stark getroffen – andere profitieren sogar

davon. So berichtete zum Beispiel Norbert Wirth, Managing Director, Haver & Boecker India Pvt.

Ltd., am WB India Summit wie Covid19 jetzt massive Investitionen im Bereich Automatisierung

und Hygiene erwarten lassen.16

In jedem Fall hat sich das Marktumfeld durch/nach Corona in Indien massiv verändert. Alles, was

Unternehmen an Marktanalysen in den letzten Jahren gemacht haben, ist obsolet beziehungswei-

se zumindest kritisch zu hinterfragen: Marktgröße, Wachstumsraten, Vertriebschancen in den je-

weiligen Marktsegmenten, etc. Wir empfehlen daher unbedingt eine Neubewertung der Zahlen,

Daten und Fakten17. Denn Klarheit ist die Voraussetzung für jede weitere vertriebliche Planung.

Liquidität & Finanzierung

Die o.g. Umsatzrückgänge zeig(t)en bei jedem dritten Unternehmen direkte Auswirkungen auf den

Cashflow, sodass sich diese aktiv mit Liquiditätsmanagement beschäftigen (müssen). Denn auf

Grund der aktuellen wirtschaftlichen Rahmenbedingungen verzögern sich ausstehende Zahlungen

oft um mehrere Monate. Deshalb empfehlen wir die Liquiditätsplanung zu aktualisieren und dabei

die möglicherweise verlängerten Zahlungseingänge, sowie den Status Quo bei Lohnzahlungen mit

zu simulieren.

Sollte sich in der indischen Tochtergesellschaft trotzdem ein Bedarf an zusätzlichem Kapital erge-

ben, gibt es die Möglichkeit, das Eigenkapital (Paid-up Share Capital) zu erhöhen. Sofern dieses die

Höhe des Authorised Share Capital noch nicht erreicht hat, lässt sich dieses relativ einfach zufüh-

ren. Ansonsten läuft der Prozess über das Ministry of Corporate Affairs (MCA) bzw. das Registrar of

Companies (ROC), und dauert entsprechend lange.

Eine Finanzierung über Fremdkapital ist über so genannte External Commercial Borrowings (ECB) 18

möglich. Das Thema Finanzierung bedarf auf Grund des indischen Regulativs einer mittelfristigen

Planung. Eine Kapitalerhöhung oder Finanzierung „über Nacht“ ist in der Regel nicht möglich.

Supply Chain & Sourcing

28 Prozent der befragten Unternehmen haben offene Themen bei der Gestaltung und Neuausrich-

tung der Supply Chains. Welche Schlüsse die Headquarters daraus ziehen und welche Rolle eine

Fertigung in Indien in Zukunft spielen wird, lesen Sie weiter unten.

Umsetzung von Covid19 Vorschriften & Hygienekonzepten

26 Prozent der Unternehmen nennen die Umsetzung der Covid19 Vorschriften und Hygienekon-

zepte als signifikante Herausforderung. Und das ist gut so. Denn mit den Behörden ist bezüglich

15 https://wamser-batra.de/blog/2020/10/business-slowdown-digitalisierung-beschleunigt-vertriebsprozesse-in-indien/

16 https://www.linkedin.com/posts/wamserbatra_norbert-wirth-on-business-opportunities-in-activity-

6726758747001159680-MmKP

17 https://wamser-batra.de/blog/2018/10/steuerung-vertriebspartner-indien/

18 https://wamser-batra.de/blog/2019/02/finanzierung-indien-ecb/

10der Einhaltung der Regularien nicht zu spaßen! Wer denkt, in Indien würde man es mit Regeln

nicht ganz so genau nehmen müssen, der irrt. In den Verordnungen beziehungsweise im Disaster

Management Act, 2005 wird unmissverständlich festgehalten, dass die Nichteinhaltung oder

Nichtdurchsetzung der gesetzlichen Maßnahmen strafrechtliche Folgen hat.

Die Verantwortlichen müssen die jeweils speziellen Regelungen im Detail kennen, ein auf den Be-

trieb zugeschnittenes Hygienekonzept entwickeln, dieses am besten einem „Realitäts-Check“ un-

terziehen, dieses dann gewissenhaft umsetzen, das Personal schulen, und die Umsetzung aller

Maßnahmen detailliert dokumentieren!19

Steuerung und Optimierung von Organisation und Prozessen

Fast jede_n vierte_n Manager_in treibt das Thema Steuerung und Optimierung der indischen

Aufbau- und Ablauforganisation um. Denn aufgrund der Veränderungen am Markt passen die Pro-

zesse nicht mehr zum Markt. Jedes fünfte Unternehmen nennt explizit die eigene Kostenstruktur

als primäres Problem in Indien.

Oft erschweren aber Intransparenz und fehlendes Controlling für das Stammhaus eine objektive

Einschätzung und verhindern notwendige Anpassungen. Man darf sich in Indien aber nicht durch

gewisse Vorurteile („Indien kann keine Effizienz“) bremsen lassen oder sich mit 80 Prozent-Lösun-

gen zufriedengeben. Gerade in einem derartig schwierigen Markt sind Effektivität und Effizienz der

eigenen Organisation überhaupt erst Voraussetzung, um im Wettbewerb bestehen zu können. Da-

her muss die ständige Optimierung der Prozesse immer im Mittelpunkt der Unternehmensführung

in Indien stehen, so Berthold Schuler (Managing Director, MT Derm Medical Products Pvt. Ltd) am

WB India Summit. Er berichtete von einer klassischen „V-Erholung“ seines Unternehmens in Indi-

en, welche der konsequenten und kontinuierlichen Optimierung der Geschäftsprozesse in den

letzten Jahren geschuldet ist.20

In den letzten zehn Jahren haben wir unseren eigenen Werkzeugkasten an Methoden entwickelt

und bei dutzenden Optimierungsprojekten in Indien erfolgreich erprobt. So benchmarken wir bei-

spielsweise Einkaufs-, Vertriebs- sowie Produktionsprozesse in Indien und identifizieren Schwach-

stellen. Um die Vorgaben des Stammhauses zu erreichen, entwickeln wir gemeinsam mit unseren

Kunden konkrete Maßnahmen zur Prozessoptimierung und Kosteneinsparung. 21

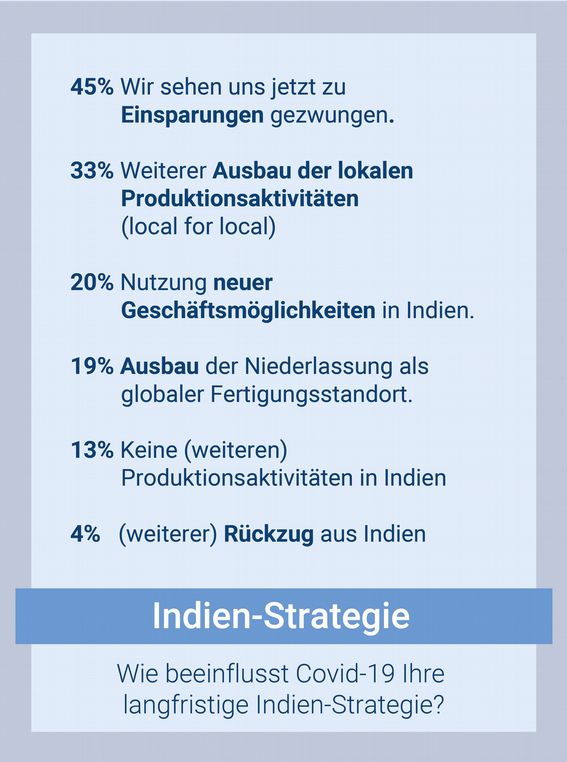

Indiens Rolle in den Konzernstrukturen

Auf die Frage, inwiefern Covid19 die langfristige Indienstrategie

des Unternehmens beeinflusst, bestätigen sich die hier bisher for-

mulierten Aussagen und manifestieren sich in konkreten

Managemententscheidungen.

45 Prozent der Unternehmen sehen sich gezwungen, mit weniger

Mitteleinsatz (Personal, Strukturen etc.) den indischen Markt zu

bearbeiten. Es werden Lösungsansätze wie Personalmaßnahmen,

Downsizing oder Restrukturierung gewählt. Im einfachsten Fall

19 https://wamser-batra.de/blog/2020/05/hygiene-pandemie-konzept-indien/

20 https://wamser-batra.de/blog/2020/10/best-practices-fuer-mehr-produktivitaet-in-indien/

21 https://wamser-batra.de/blog/2019/10/prozessoptimierung-indien/

11kann man durch punktuelle Personalanpassungen und individuelle Vertriebsschulungen wieder

wettbewerbsfähiger werden.

Im besten Fall nutzen die Unternehmen jetzt die Gunst der Stunde, um ihr Geschäftsmodell für die

vierte industrielle Revolution fit zu machen oder partiell ins Internet zu verlegen. Stichwort: e-

Commerce22, Digitalisierung, Automatisierung und Geschäftsmodellinnovation. So berichteten

mehrere Unternehmensvertreter am WB India Summit, wie sie in der Zeit während und unmittel-

bar nach dem Lockdown (als keine Fachkräfte beim Kunden verfügbar waren) ihren Klienten neben

den Maschinen auch Personal beziehungsweise weitere Möglichkeiten der Automatisierung zur

Verfügung stellten. Durch ihre innovative Lösung (Dienstleistung statt Produkt) konnten sie die

Kundenbeziehung nicht nur halten, sondern sogar massiv ausbauen. So spricht jedes fünfte Unter-

nehmen sogar davon, dass sich jetzt durch Covid19 neue, spannende Geschäftsmöglichkeiten in

Indien ergeben und dass man davon profitieren könne/wolle.

33 Prozent der befragten Manager wollen in Indien ihre lokalen Produktionsaktivitäten für den lo-

kalen Absatzmarkt (local for local) noch stärker ausbauen und folgen damit quasi dem Appell der

indischen Regierung (Atmanirbhar Bharat – siehe oben). 19 Prozent wollen Indien innerhalb des

Konzerns sogar als globalen Fertigungsstandort ausbauen.

13 Prozent der befragten Unternehmen wollen bis auf Weiteres keine weiteren lokalen Produkti-

onskapazitäten in Indien ausbauen oder diese sogar reduzieren. Vier Prozent spielen mit dem Ge-

danken sich sogar komplett aus dem indischen Markt zurück ziehen.

FAZIT & AUSBLICK: LEADERS & LAGGARDS

Der Geschäftsklimaindex Indien zeichnet ein zweigeteiltes Bild. Auf der einen Seite berichtet er

über jene 40 Prozent der Unternehmen und indischen Niederlassungen, die auf den Lockdown

und die Covid19-Pandemie ausgezeichnet vorbereitet waren. Durch ihre (agilen) Prozesse, digitale

Infrastruktur, und geführt durch ein starkes lokales Management wurden sie in ihrer Branche zu

Vorreitern. Sie agierten proaktiv und inspirierten – wie am WB India Summit oftmals gehört – auch

ihre Kunden und Lieferanten neue Wege zu gehen. Durch außergewöhnliches Krisenmanagement

wurden sie durch starke Umsatzzahlen belohnt und stehen Post-Covid stärker da als zuvor.

Auf der anderen Seite, zu der leider sechs von zehn der befragten Unternehmen zählen, befinden

sich Organisationen, die in Indien noch nicht die adäquaten Antworten auf die geänderten Rah-

menbedingungen gefunden haben. Oft mangelt es ihnen an den Werkzeugen, aktiv in Indien zu in-

tervenieren. Mangelnde Transparenz und fehlende Steuerungswerkzeuge hindern sie daran, von

Europa heraus den Turnaround einzuleiten. So läuft das Geschäft in Indien ohne Dynamik einfach

weiter und sorgt so für Frustration in Europa.

Gerade jetzt in der Krise bestätigt sich, was wir in unseren fast zwanzig Jahren Indienberatung im-

mer wieder beobachten konnten: Aktive Steuerung durch das Stammhaus, ein starkes, aber loya-

les lokales Management vor Ort sowie Operational Excellence (Prozessmanagement, Kundenorien-

tierung, Qualitätsmanagement) sind die Voraussetzung, um in Indien nachhaltig erfolgreich zu

sein.

22 https://wamser-batra.de/blog/2018/12/e-commerce-online-handel-indien/

12Diese Pandemie verlangt von den Unternehmen, ihre Strukturen in Indien zu überprüfen. All jenen

Firmen, die jetzt noch nicht die notwendigen Werkzeuge an der Hand haben, um aktiv für Verän-

derung zu sorgen, bieten wir am 2. Dezember ein Webinar zum Thema „Operational Excellence in

Indien“: https://wamser-batra.de/blog/2020/11/webinar-operational-excellence-india/

In diesem Expertenpanel erfahren Sie, wie Sie jetzt Ihre Produktivität verbessern und Ihre Prozesse

in der Fertigung, im Verkauf, in der Beschaffung und Verwaltung optimieren. Einen besonderen Fo-

kus legen wir auf das Thema Vertrieb. Gemeinsam gehen wir der Frage nach, wie man verlorenes

Verkaufspotenzial identifiziert und die lokale Nachfrage mobilisiert.

Jede Menge Best Practices für Ihr Indiengeschäft finden Sie auch im Video-Archiv des WB India

Summit. Knapp 200 Manager_innen und Unternehmer_innen nahmen an unserer ersten digitalen

Indienkonferenz teil und tauschten sich in sieben Sessions zu den aktuell wichtigsten Themen am

indischen Markt aus: Strategie, Covid19, Sales, Controlling, Produktion, Energie und Nachhaltig-

keit. Die Rückblende und sieben Stunden Videomaterial finden Sie auf unserem Blog. 23

23 https://wamser-batra.de/blog/2020/09/wb-india-summit-2020/

13Sie können auch lesen