WEBINAR-REIHE NACHHALTIGKEIT IN DER UNTERNEHMENSPRAXIS - Webinar 30 CSRD - Neue Anforderungen an die Nachhaltigkeitsberichterstattung - Chemie

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

WEBINAR-REIHE NACHHALTIGKEIT IN DER UNTERNEHMENSPRAXIS Webinar 30 CSRD – Neue Anforderungen an die Nachhaltigkeitsberichterstattung Barbara Eschke, Worlée-Chemie GmbH Stefan Schnell, BASF SE Jannis Luca Arnold, econsense e.V. Frankfurt, 05.09.2022

REFERIERENDE UND MODERATOR

Barbara Eschke Stefan Schnell Jannis Luca Arnold Lukas Kölln

Leitung Integrierte Senior Vice President Group Referent Sustainable Finance, Referent Bereich Nachhaltigkeit,

Managementsysteme Reporting & Performance

Nachhaltigkeitsmanagement, Management,

Worlée-Chemie GmbH econsense e.V. VCI

BASF SE

E-Mail: beschke@worlee.de E-Mail: stefan.schnell@basf.com E-Mail: j.arnold@econsense.de E-Mail: koelln@vci.de

5. September 2022 | Chemie³ Webinar 30: CSRD 2

HINWEISE ZUM ABLAUF DES WEBINARS

Alle Teilnehmer*innen befinden sich im

Zuhörermodus

Mitschnitt sowie Präsentation des Webinars stehen

im Anschluss auf der Chemie3-Webseite zum

Download bereit

Präsentation steht auch unter „Unterlagen“ bereit

Abschließende Frage & Antwort-Runde:

Fragen können Sie während des gesamten Webinars

in das Fragenfeld eingeben

5. September 2022 | Chemie³ Webinar 30: CSRD 3

SDGs DER UN GELTEN FÜR STAATEN –

UNTERNEHMEN LEISTEN BEITRAG

Die 17 Ziele für eine nachhaltige Entwicklung

© United Nations

5. September 2022 | Chemie³ Webinar 30: CSRD 4

12 LEITLINIEN ZUR NACHHALTIGKEIT FÜR DIE

CHEMISCHE INDUSTRIE IN DEUTSCHLAND

1. Nachhaltigkeit in die Unternehmens-

strategie integrieren 7. Demografischen Wandel gestalten

und Fachkräftebedarf sichern

2. nachhaltig gestalten

Wertentwicklung und Investitionen

8. Vielfalt schützen

Mensch, Umwelt und biologische

3. globale Zusammenarbeit ausbauen

Wirtschaftliche Stabilität stärken und

9. Klimaschutz fördern

Ressourceneffizienz und

4. nachhaltigen Entwicklung leisten 10. und Verantwortung zeigen

Mit Innovationen Beiträge zur Als guter Nachbar Engagement

5. Prozessen umsetzen

Nachhaltigkeit in betrieblichen

11. Integrität leben

Transparenz herstellen und

6. Sozialpartnerschaft leben 12. Beteiligungsmöglichkeiten fördern

Gute Arbeit sichern und Dialog pflegen und

5. September 2022 | Chemie³ Webinar 30: CSRD 5

Inhalt 1. Überblick Nachhaltigkeitsbericht- erstattung & Corporate Sustainability Reporting Directive – Jannis Luca Arnold 2. European Sustainability Reporting Standards (ESRS) – Stefan Schnell 3. Good Practice Beispiel Worlée- Chemie – Barbara Eschke 4. Fragen und Antworten 5. Ausblick

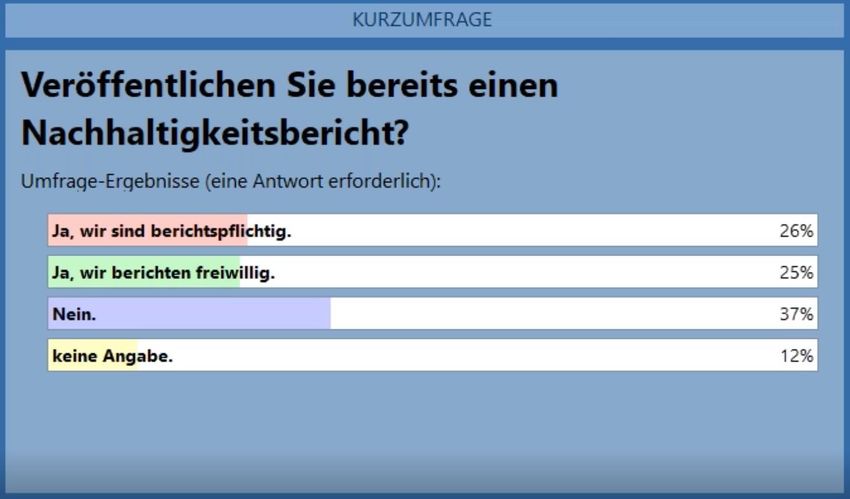

KURZUMFRAGE

5. September 2022 | Chemie³ Webinar 30: CSRD 7

econsense | CSRD Chemie³-Webinar-Reihe „Nachhaltigkeit in der Unternehmenspraxis“: CSRD – Neue Anforderungen an die Nachhaltigkeitsberichterstattung 5. September 2022 Jannis Arnold, Referent Sustainable Finance, econsense

Überblick Nachhaltigkeitsberichterstattung &

Corporate Sustainability Reporting Directive

9

Nachhaltigkeitsberichterstattung ist notwendig, um

Risiken und Chancen zu beurteilen

Bewertung der Nachhaltigkeitsleistung eines Unternehmens: Es gibt

einen wachsenden Markt für nachhaltige Anlageprodukte

Bewertung von Nachhaltigkeitsrisiken: Investor:innen werden sich

zunehmend bewusst, dass Nachhaltigkeitsthemen die finanzielle

Performance des Unternehmens gefährden können

Wandel der Art zu Wirtschaften: Politische Entscheidungsträger:innen

wollen Unternehmen durch Offenlegungspflichten zu

verantwortungsvollem Wirtschaften bewegen

Kritik der Stakeholder: Derzeit mangelt es bei Nachhaltigkeits-

informationen an Qualität, Umfang, Zuverlässigkeit und

Vergleichbarkeit

10Nachhaltigkeitsberichterstattung kann in unter-

schiedlichen Formaten erfolgen

Separate Berichte Abschnitt im Lagebericht Vollintegrierter Bericht

Lagebericht Lagebericht Lagebericht

Nachhaltigkeitsinformationen

Nachhaltigkeits-

bericht

Nachhaltigkeitsabschnitt

illustrativ

11Nachhaltigkeitsberichterstattung baut auf dem

zentralen Konzept der doppelten Materialität auf

Financial Materiality Impact Materiality

Notwendig für das Verständnis zu Geschäftsentwicklung, Performance … und zur Auswirkung der Tätigkeiten des Unternehmens

und Lage des Unternehmens …

Investor:innen Kunden, Zivilgesellschaft, Mitarbeiter:innen, Investor:innen

Einfluss des Unternehmens

kann finanziell materiell sein

Einfluss Klimawandel Einfluss Unternehmen

Unternehmen auf Unternehmen Klima Unternehmen auf Klima Klima

Fokus des ISSB

Corporate Sustainability Reporting Directive (CSRD)

Quelle: Eigene Darstellung, in Anlehnung an: Official Journal of the European Union (2019): Guidelines on non-financial reporting: Supplement on 12

reporting climate-related informationEs gibt mehrere freiwillige Standards, die zunehmend

in Regulierungsinitiativen aufgenommen werden

Bitte beachten Sie: Dies ist nur eine Auswahl an freiwilligen Standards

Task Force on Sustainability

Climate-Related Global Accounting Value Reporting Greenhouse Gas CDP United Nations

Name Reporting Initiative Foundation Protocol (ehemals Carbon Global Compact

Financial Disclosures Standards Board

(TCFD) (GRI) (SASB) Disclosure Project)

Thematischer Klima Alle ESG-Themen Sektorspezifische Sektorspezifische Klima Klima, Wasser, SDGs & Global

Fokus Standards Standards Wälder Compact Principles

Reporting: Deckt durch „universal Decken ESG-Themen Zusammenschluss Standard zur Messung Non-profit charity Rahmenwerk zur

• Governance standards“ eine große ab, die einen von SASB und IIRC und Verringerung von Organisation, die Kommunikation der

• Strategie Vielfalt an Themen ab wesentlichen (International Emissionen Disclosure Fortschritte bei der

Kurzbeschreibung • Risiko Management und wird weltweit finanziellen Impact Integrated Reporting Guide zur Unter- Frameworks anbietet Verpflichtung des

• Metrics & Targets verwendet auf das Untern- Framework) scheidung von: und Unternehmens- Unternehmens zum

(inkl. Szenario- ehmen haben • Scope 1 Emissionen rankings UN Global Compact

Analyse) können • Scope 2 Emissionen veröffentlicht

• Scope 3 Emissionen

• CSRD • CSRD • ISSB • ISSB • CSRD • n/a • SDGs

Verknüpfung mit • ISSB • ISSB • ISSB

Regulierungs- • SEC Disclosures • SEC Disclosures

initiativen

Quellen: https://www.fsb-tcfd.org/ ; GRI - Home (globalreporting.org); SASB; Home – CDP; International Framework | Integrated Reporting;

Home - The Value Reporting Foundation; Homepage | UN Global Compact; Greenhouse Gas Protocol | (ghgprotocol.org)

13Die Corporate Sustainability Reporting Directive

erweitert die Nachhaltigkeitsberichterstattung

Alle Angaben ohne Gewähr – Vorläufige politische Einigung zur CSRD

wurde am 21. Juni erzielt. CSRD muss noch final verabschiedet werden.

Berichtspflichtige • Große haftungsbeschränkte Unternehmen (2/3 Kriterien: >250 Mitarbeiter, Bilanzsumme >20 Mio. € & Umsatz >40 Mio. €)

• Kapitalmarktorientierte Unternehmen (ausgenommen kapitalmarktorientierte Kleinstunternehmen)

Unternehmen

• Unternehmen außerhalb der EU, mit >150 Mio. € Jahresumsatz im EU-Binnenmarkt (EU-Niederlassungen / EU-Tochterunternehmen)

Zeitpunkt der • Geschäftsjahr 2024 (Bericht 2025) für bereits nach der NFRD berichtspflichtige Unternehmen

• Geschäftsjahr 2025 (Bericht 2026) für alle großen haftungsbeschränkten Unternehmen

Berichtspflichten • Geschäftsjahr 2026 (Bericht 2027) für alle kapitalmarktorientierten KMU (Opt-Out-Option bis 2028)

• Geschäftsjahr 2028 für Nicht-EU-Unternehmen mit EU-Niederlassungen oder EU-Tochterunternehmen

Prüfung • Es soll bei einem Audit bleiben

• Prüftiefe: Zunächst Prüfung mit begrenzter Sicherheit. Erarbeitung von EU-Prüfungsstandards zur Prüfung mit hinreichender

Sicherheit bis Oktober 2028

Berichtsebene und • Berichtsebene: Bericht auf Konzernebene mit folgenden Besonderheiten und Ausnahmen: 1. besondere Berichterstattung im

Konzernlagebericht bei signifikanten Unterschieden zwischen Tochterunternehmen und Gesamtkonzern; 2. keine Befreiung für

Berichtsort

kapitalmarktorientierte Tochterunternehmen

• Berichtsort: Verpflichtend in einem gesonderten Abschnitt des Lageberichts

Berichtsstandard • European Sustainability Reporting Standard (ESRS): Die Berichtspflichten zu Umwelt-, Sozial- und Governanceaspekten (ESG) werden

durch die ESRS konkretisiert, die aktuell von der EFRAG erarbeitet werden

• Delegierter Rechtsakt zu den ESRS wird bis Juni 2023 erwartet, sektorspezifische Standards bis Juni 2024

Quellen: EU-Unternehmen müssen künftig über Nachhaltigkeit berichten (europa.eu); New social and environmental reporting rules for large companies | News | 14

European Parliament (europa.eu); Neue Vorschriften für die Nachhaltigkeitsberichterstattung von Unternehmen: vorläufige politische Einigung zwischen Rat und

Europäischem Parlament - Consilium (europa.eu); 220704_DRSC_Briefing_Paper_CSRD_final.pdf; st10835-xx22.pdf (europa.eu)Vielen Dank!

Forum Nachhaltige Entwicklung der

Deutschen Wirtschaft e. V.

Kurfürstendamm 22, 10719 Berlin

econsense.de | twitter | linkedin

Jannis Luca Arnold

Referent Sustainable Finance

T: +49 30 2028-1747

Mail: j.arnold@econsense.deEuropean Sustainability

Reporting Standards (ESRS)

Chemie³-Webinar „CSRD - neue Anforderungen

an die Nachhaltigkeitsberichterstattung“

September 5, 2022

16 Sep 5, 2022 | Chemie³-WebinarThe EU Corporate Sustainability Reporting Directive (CSRD) drives the European Sustainability Reporting Standards (ESRS) 17 Sep 5, 2022 | Chemie³-Webinar Source: European Commission

European Sustainability Reporting Standards (ESRS) ► EFRAG governance and organizational structure 18 Sep 5, 2022 | Chemie³-Webinar Source: EFRAG

EFRAG Sustainability Reporting Board (SRB) ► Composition through EFRAG membership 19 Sep 5, 2022 | Chemie³-Webinar Source: EFRAG

European Sustainability Reporting Standards (ESRS) ► Basic structure and approach 20 Sep 5, 2022 | Chemie³-Webinar Source: EFRAG

European Sustainability Reporting Standards (ESRS) ► Roadmap – The ESRS will continue developing in the future… 21 Sep 5, 2022 | Chemie³-Webinar Source: EFRAG

European Sustainability Reporting Standards (ESRS)

► Structure and content

Cross-cutting Environment Social Governance

standards

ESRS 1 General principles ESRS E1 Climate change ESRS S1 Own workforce ESRS G1 Governance, risk

management and internal

control

ESRS 2 General, strategy, ESRS E2 Pollution ESRS S2 Workers in the ESRS G2 Business conduct

governance and materiality value chain

assessment disclosure

requirements

ESRS E3 Water and marine ESRS S3 Affected

resources communities

ESRS E4 Biodiversity and ESRS S4 Consumers and

ecosystems end-users

ESRS E5 Resource use and

circular economy

22 Sep 5, 2022 | Chemie³-WebinarEuropean Sustainability Reporting Standards (ESRS) ► High level summary of ESRS content 23 Sep 5, 2022 | Chemie³-Webinar Source: EFRAG

European Sustainability Reporting Standards (ESRS)

► Timeline

TEG = Technical Expert Group

SRB = Sustainability Reporting Board

24 Sep 5, 2022 | Chemie³-Webinar Source: EFRAGChemie³ Webinar 5. September 2022

„CSRD – neue Anforderungen an die Nachhaltigkeitsberichterstattung“

- Good Practice Beispiel Worlée-Chemie -

Barbara Eschke

Leitung Integrierte Managementsysteme,

Nachhaltigkeitsmanagement

Worlée-Chemie GmbH

© Anterovium/Shutterstock.comÜber die Worlée-Chemie

▪ Gegründet 1851 als hanseatisches Handelshaus

▪ Familienunternehmen, in fünfter Generation geführt

▪ Drei Produktbereiche:

➢ Chemische Rohstoffe (Worlée-Chemie GmbH)

➢ Kosmetische Rohstoffe (Worlée-Chemie GmbH)

➢ Natürliche Rohstoffe (Worlée NaturProdukte GmbH)

Standort Lauenburg

▪ Worlée-Chemie GmbH

➢ Entwicklung und Produktion von Additiven und Bindemitteln

für die Beschichtungsindustrie in unseren Werken

in Schleswig-Holstein in Lauenburg und Lübeck

➢ Handel und Handelsprodukte namhafter internationaler Partner

ergänzen die Produktpalette an Eigenprodukten;

Sitz der Handelsabteilung in Hamburg

➢ Geschäftsbereich Kosmetik in Hamburg und in Lauenburg

Standort Lübeck

➢ ca. 330 Mitarbeiter an unseren Standorten in Norddeutschland

➢ Weltweites Vertriebs- und Lieferantennetz für eine globale Marktpräsenz

I 27 ISchwerpunkte nachhaltiger Unternehmensführung der Worlée-Chemie

The 10 Principles of the UN Global Compact

I 28 IGründe für Nachhaltigkeitsberichterstattung

Aktuelle und zukünftige gesetzliche Anforderungen

➢ Aktuell: CSR Richtlinien-Umsetzungsgesetz (CSR-Rug)

➢ Zukünftig: Corporate Sustainability Reporting Directive der EU (CSRD)

Stakeholderanforderungen

➢ Kunden

➢ Mitarbeiter

➢ Lieferanten und Dienstleister

➢ Finanzmarkt, Banken, Versicherungen

➢ Bildung, Forschung, Wissenschaft

➢ Regierungsorganisationen, Behörden

➢ NGOs

➢ Öffentlichkeit, Nachbarn

I 29 IGründe für Nachhaltigkeitsberichterstattung

Interne Chancen

➢ Überblick über unternehmensrelevante Nachhaltigkeitsthemen sowie die aktuelle Unternehmensleistung

➢ Optimierung und gezielte Weiterentwicklung der Prozesse im Unternehmen

➢ frühzeitiges Auseinandersetzen mit Zukunftsthemen

➢ Mitarbeiterinformation

➢ Vorbereitung auf verpflichtende Berichterstattung

Externe Chancen

➢ Stärkung von Glaubwürdigkeit und Vertrauen in Produkte und Standorte

➢ Differenzierung vom Wettbewerb

➢ Verbesserung der Reputation

➢ Förderung des Dialogs mit Anspruchsgruppen

I 30 IHerausforderungen

Welcher Berichtsstandard passt(e) zum Unternehmen?

Wird externe Unterstützung benötigt?

Kann ausreichend internes Wissen aufgebaut werden?

Welche Unternehmensbereiche müssen mitwirken?

Welche Daten werden benötigt und wie werden sie

zusammengetragen?

I 31 IUnsere ersten Schritte zur CSR Berichterstattung

Etablierung der Lenkungsgruppe „Nachhaltigkeit“

Benennung der Projektleitung

und Bildung eines Koordinationsteams

Zum Einstieg externe Beratung zur Findung der wesentlichen

Themen, des Berichtskonzepts und des Berichtsstandards

Interner Wissens- und Kompetenzaufbau zur CSR Berichterstattung,

Datensammlung aus verschiedenen Unternehmensbereichen

I 32 INachhaltigkeitsberichte der Worlée-Chemie

▪ Ganzheitliches Bild der Unternehmensleistung auf Basis ökonomischer, ökologischer und sozialer Aspekte

▪ 2017: Veröffentlichung des erstes Nachhaltigkeitsberichts mit dem Titel

„Worlée – wir verbinden“ für den Berichtszeitraum 2013 bis 2015

▪ 2019: Veröffentlichung des zweiten Nachhaltigkeitsbericht mit dem Titel

„Worlée – Heute schützen, für morgen erhalten“ für den Berichtszeitraum 2016 bis 2018

▪ 2021: Veröffentlichung Dezember 2021 mit dem Titel „Gemeinsam für eine nachhaltige Entwicklung“

▪ in Übereinstimmung mit den Global Reporting Initiative Standards Option Kern

I 33 INachhaltigkeitsberichte der Worlée-Chemie

I 34 INachhaltigkeitsberichte der Worlée-Chemie

▪ Um den Bericht und die darin enthaltenen Daten und Informationen international vergleichbar zu machen,

haben wir ihn in Übereinstimmung mit den Global Reporting Initiative (GRI) Standards Option Kern erstellt.

1. Teil: Pflichtangaben, die von den GRI Standards Option Kern gefordert werden (Texte und Graphiken)

2. Teil : „Highlights“ - Die für Worlée-Chemie aktuell wichtigsten Nachhaltigkeitsthemen

3. Teil: Kennzahlen Ökonomie, Ökologie und Soziales gem. GRI Standards Option Kern

(Tabellen und kurze Texte)

I 35 INachhaltigkeitsberichte der Worlée-Chemie

Download des aktuellen Nachhaltigkeitsberichts unter

https://www.worlee.de/de/chemische-rohstoffe/nachhaltigkeit/nachhaltigkeitsbericht/

I 36 IVielen Dank für Ihre Aufmerksamkeit!

Worlée-Chemie GmbH

Barbara Eschke

Nachhaltigkeitsmanagement

BEschke@worlee.de

www.worlee.de

I 37 IFRAGEN UND ANTWORTEN

Welche Fragen oder Anmerkungen haben Sie?

Bitte nutzen Sie das Fragenfeld in der Menüleiste

von GoTo-Webinar

Barbara Eschke, Worlée-Chemie GmbH

Stefan Schnell, BASF SE

Jannis Luca Arnold, econsense e.V.

Lukas Kölln, VCI © pixabay.com

5. September 2022 | Chemie³ Webinar 30: CSRD 38AUSBLICK

Nachbereitung:

Ein Mitschnitt des Webinars und die Präsentation werden auf der Chemie³-Internetseite

bereitgestellt.

Sie erhalten eine Teilnahmebestätigung.

Gerne stehen wir für weitere Fragen und Hinweise zum heutigen

Thema zur Verfügung.

Kontakt: Lukas Kölln, Tel. 069 2556-1479, koelln@vci.de

Bitte beteiligen Sie sich an unserer Umfrage für die

Weiterentwicklung unseres Unterstützungsangebots.

Dankeschön!

Unser nächstes Webinar:

Thema: Ausbildung & Nachhaltigkeit

am 4. Oktober 2022 von 11:00 – 12:00 Uhr

© Lars_Nissen_Photoart / pixabay.com

5. September 2022 | Chemie³ Webinar 30: CSRD 39Eine Initiative von:

Sie können auch lesen