WOHER KOMMT ZUKÜNFTIG DER WASSERSTOFF FÜR DIE (GRUNDSTOFF -)INDUSTRIE?

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

WOHER KOMMT ZUKÜNFTIG DER WASSERSTOFF FÜR DIE (GRUNDSTOFF -)INDUSTRIE? d e n a - W o r k s h o p „ N e u s t r u k t u r i e r u n g i n d u s t r i e l l e r W e r t s c h ö p f u n g s k e t t e n , 2 0 th September 2021 x Dr. Andrea Herbst, Prof. Dr. Martin Wietschel Fraunhofer Institut für System- und Innovationsforschung ISI © Fraunhofer

Grüner Wasserstoff und Syntheseprodukte werden in Zukunft für

die Erreichung d. Treibhausgasneutralität benötigt...

..., vor allem in bestimmten Industriesektoren wie z.B. der Grundstoffchemie und der Eisen- und Stahlindustrie

Direkte Emissionen nach Endanwendung u. Sektor Energienachfrage inkl. Feedstocks

1000

Naphtha

900 Other fossil

Waste non-

800

RES

Energy demand in TWh

Coal

700

Fuel oil

600 Natural gas

500 Solar

energy

Other RES

400

Ambient

300 Heat

District Heat

200 Biomass

Syn.

100 methane

Hydrogen

0

2018 2030 2045 2018 2030 2045 2018 2030 2045 2018 2030 2045 Electricity

© Fraunhofer 8Gt_Bal 8Gt_Elec 8Gt_H2 8Gt_SynF

Seite 2

Quelle: Fraunhofer ISI – FORECAST Modell

Potenziale für erneuerbare Energien in Deutschland reichen

voraussichtlich nicht aus, ...

Bandbreiten der H2-Nachfrage / des H2-Angebots in DE

› ... den Bedarf an Wasserstoff und Syntheseprodukten

unter den Aspekten Verfügbarkeit, Wirtschaftlichkeit

und Akzeptanz kosteneffizient zu decken

› Import von grünem Wasserstoff u. Synthese-

produkten kann dazu beitragen, die Lücke zwischen

Wasserstoffnachfrage und -angebot zu schließen

› Große Nachfragemengen erfordern einen Import aus

Ländern mit günstigen klimatischen Bedingungen

› Der Aufbau von Produktions- und Transport-

kapazitäten für Wasserstoff und seine

Syntheseprodukte ist jedoch zeit- und kapitalintensiv

› Verbunden mit hohen Produktionskosten im Vergleich

zu fossilen Energieträgern

Quellen: Ausfelder et al. 2021, Wietschel et al. 2021, NOW 2021, Wietschel et al. 2020 Quelle: Hebling et al. 2019 (oben), Ausfelder et al. 2021 (unten)

© Fraunhofer

Seite 3

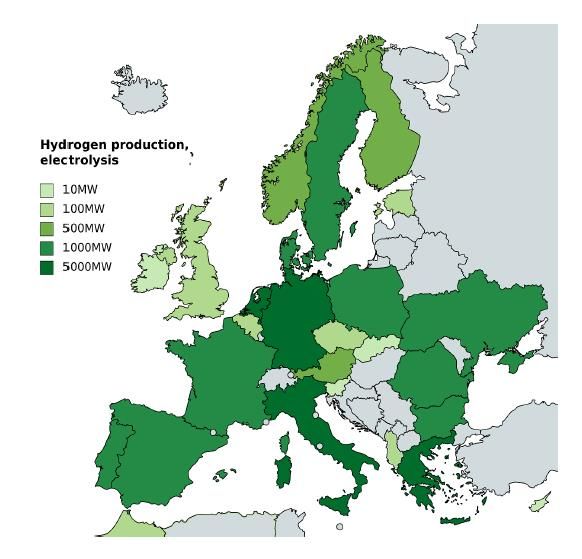

Potentielle Produktionsländer für (grünen) Wasserstoff für die

deutsche (Grundstoff-)Industrie, sowohl innerhalb EU

EU Wasserstoffproduktion in 2030 (erwartet)

› Europäische Union

› 40 GW Elektrolysekapazitäten

bis 2030

› 40 GW in Europas Nachbarschaft

(Export in die EU)

› MENA & Osteuropa

› OPEC-Staaten

› Entwicklungs- u. Schwellenländer

(Afrika, Südamerika)

› USA, China, Australien

© Fraunhofer Quelle: The European Clean Hydrogen Alliance

Seite 4

Potentielle Produktionsländer für (grünen) Wasserstoff für die

deutsche (Grundstoff-)Industrie, als auch außerhalb

Länderübersicht der zehn größten PtX-Flächenpotenziale

› Europäische Union

› 40 GW Elektrolysekapazitäten

bis 2030

› 40 GW in Europas Nachbarschaft

(Export in die EU)

› MENA & Osteuropa

› OPEC-Staaten

› Entwicklungs- u. Schwellenländer

(Afrika, Südamerika)

› USA, China, Australien

© Fraunhofer Quelle: Fraunhofer IEE (2021): PtX-Atlas. Studie im Auftrag des BMU

Seite 5

Viele Länder mit günstigen klimatischen Bedingungen erzeugen

bereits heute signifikante Mengen an Ammoniak

› Weltweite Produktion und bestehende Länderübersicht Ammoniak Produktion 2020

Transportinfrastruktur

40

Millionen Tonnen

› Trennung Synthesegaserzeugung und 35

Haber-Bosch-Prozess: 30

› Wasserstoffhaltiges Synthesegas aus der 25

Dampfreformierung kann „relativ einfach“

20

durch CO2-neutralen Wasserstoff ersetzt werden

15

› Ammoniak für Seefahrt u. als 10

H2-Transportmedium 5

› Ausbau globaler Produktionskapazitäten 0

› Effizienzverluste

› Hohes Eutrophierungs- u. Versauerungspotential

Quelle: USGS 2021

© Fraunhofer

Seite 6Viele Länder mit günstigen klimatischen Bedingungen erzeugen

bereits heute signifikante Mengen an Ammoniak

ACME

› Weltweite Produktion und bestehende EuroChem Oman

Transportinfrastruktur Northwest Russia 0.9 Mt/pa

1.1 Mt/pa

› Trennung Synthesegaserzeugung und (2024)

Haber-Bosch-Prozess: NEOM

Saudi Arabia

› Wasserstoffhaltiges Synthesegas aus der 1.2 Mt/pa

Western Green

Dampfreformierung kann „relativ einfach“ (2025)

Energy Hub (WGEH)

durch CO2-neutralen Wasserstoff ersetzt werden Western AustraliaSteigende Nachfrage nach der MtO-Route erfordert Ausbau der

"grünen" H2-Methanol-Kapazitäten

Methanol:

› Synthese von Wasserstoff und CO2 – heute größtenteils

aus Dampfreformierung von Erdgas Erneuerbare und Biomethanol Projekte 2021

› Umstellung auf erneuerbares Synthesegas

› CO2-neutraler Wasserstoff und CO2

› Benötigt CO2 als Rohstoff

Methanol-zu-Olefinen (MtO):

› Herstellung von Olefinen/HVC über "grünes"

H2-Methanol als Zwischenprodukt

› Gesamtenergiebedarf der „grünen“

wasserstoffbasierten Ethylenproduktion

über MtO deutlich höher

Quelle: Methanol Institute

› Beinahe Verdopplung der Methanolproduktion der

letzten Dekade (Großteil in China)

© Fraunhofer

Seite 8„Grüne“ H2-DRI Produktion vorteilhaft für Länder mit kosten-

günstiger EE-Stromversorgung

› Direktreduktion von Eisenerz mit Erdgas ist

Globale DRI Produktion nach Region (2018)

bereits Stand der Technik und wird großindustriell

eingesetzt

› Iran u. Indien

› Umstieg auf erneuerbaren Wasserstoff scheint

ohne große technische Hürden möglich

› Projekte untersuchen Machbarkeit unter Einsatz

von Wasserstoff (H2-DRI)

› HYBRIT (SSAB/LKAB/Vattenfall) in Schweden

› ArcelorMittal und SALCOS in Deutschland

› COURSE50 in Japan

› Schnellerer Aufbau von DRI-Kapazitäten mit

Erdgas als Brückentechnologie bis 2030 denkbar

Quelle: Midrex Technologies, Inc.

› OPEX dominant: Wirtschaftlichkeit hängt stark

von den Preisen der Energieträger ab

© Fraunhofer

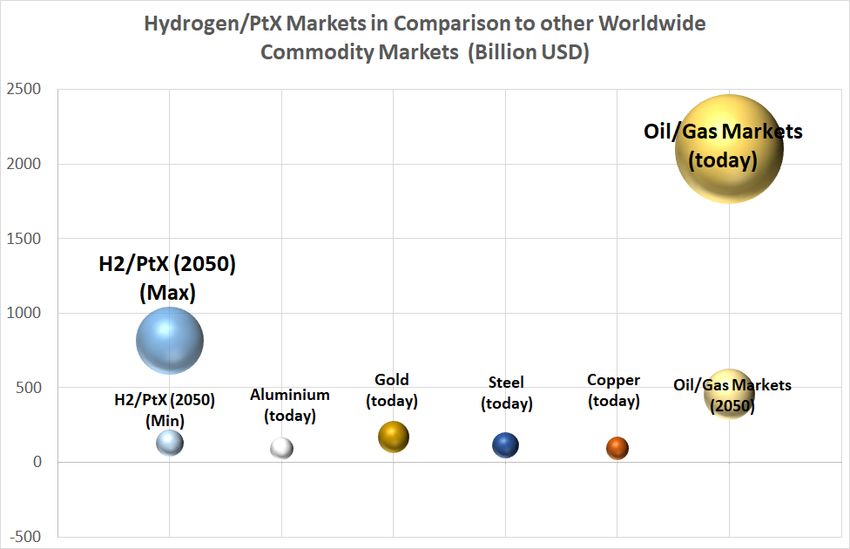

Seite 9Insgesamt großes Marktpotenzial mit neuen Chancen und

Herausforderungen

› Potenzieller Importmarkt: H2/PtX Märkte im Vergleich zu anderen weltweiten Rohstoffmärkten (billion USD)

› langfristig wahrscheinlich zw.

100 und 700 Milliarden Euro

pro Jahr

› Neue Importabhängigkeiten

und Risiken

› Importrisiko reduziert sich, wenn

› partnerschaftliche und langfristige

Beziehungen

› zu demokratisch, politisch u.

wirtschaftlich stabilen

H2-Produktionsländern

Quelle:

© https://www.ibisworld.com/global/market-size/global-oil-gas-exploration-production/

Fraunhofer

(oil/gas

Seite 10 markets); own calculations for H2 and metal commoditiesAber Kapitalgeber und Anreizsysteme werden benötigt

› Zukünftige Marktpreise bisher wohl deutlich unterschätzt, da diese sich häufig nur an den Herstellkosten orientieren

› hinzu kommen z.B. Risikoaufschläge, Gewinnmargen, Steuern, Vertrieb, ...

› kann zu Überkompensation der günstigen Erneuerbaren führen

› Kapitalgeber werden nur dann ausreichend und günstiges Kapital zur Verfügung stellen,

› wenn eine stabile, langfristige und sichere Nachfrage nach Wasserstoff gegeben ist

› sowie bi- und multilaterale Abkommen länderspezifische Risiken adressieren

› Bisher fehlen Anreizsysteme, um für die Exportländer attraktive Marktbedingungen für die Wasserstoffproduktion

und den Transport zu schaffen

› Investitionsförderinstrumente

› Maßnahmen zur Schaffung einer gesicherten Wasserstoffnachfrage (beispielsweise Quoten)

› Instrumente zum Ausgleich der höheren Kosten (beispielsweise Einspeisetarife oder CCfDs)

Quelle: Fraunhofer ISI (2021): HYPAT – Globaler H2-Potentialatlas, Öko Institut (2021)

© Fraunhofer

Seite 11Nachhaltigkeit als Grundvoraussetzung für eine erfolgreiche

Wasserstoffwirtschaft

› Der Aufbau der erneuerbaren Stromerzeugungskapazitäten, der Elektrolyseure zur Wasserstoffherstellung und der

Syntheseanlagen benötigt Ressourcen wie Bauflächen, Wasser, Energie und CO2, und ist mit entsprechenden

Umweltfolgen behaftet

Schadstoff-

Wasserbedarf Abfall emissionen THG-Emissionen

Landumnutzung CO2-Quellen

Ökologie CO2-freie Strom-/

Flächenbedarf Wärmeerzeugung

S oziales Ökonom ie Stromgestehungskosten

Arbeitsbe-

dingungen Infrastruktur

Kinderarbeit Beschäftigungsquote Investitionen

Wertschöpfungskette

vorgelagerte Prozesse Rohstoffe, Transport Produktion Transport Versorgungspunkte, Endver- Lebensende

Energiequellen Umwandlung braucher

Quelle: Fraunhofer ISI (2021): HYPAT – Globaler H2-Potentialatlas

© Fraunhofer

Seite 12Nachhaltigkeit als Grundvoraussetzung für eine erfolgreiche

Wasserstoffwirtschaft

› Der Aufbau der erneuerbaren Stromerzeugungskapazitäten, der Elektrolyseure zur Wasserstoffherstellung und der

Syntheseanlagen benötigt Ressourcen wie Bauflächen, Wasser, Energie und CO2, und ist mit entsprechenden

Umweltfolgen behaftet

› Weiterhin basiert die Stromproduktion in potenziellen Produktionsländern oftmals noch auf fossilen Quellen

› Deshalb ist es wichtig, Nachhaltigkeitskriterien möglichst auf internationaler Ebene zu entwickeln und anzuwenden

› Dabei ist darauf zu achten, dass diese Länder auch ihre eigenen energie- und klimapolitischen Ziele erreichen können

› In den Produktionsländern sind deshalb eine Einbettung der Wasserstoffstrategie in die nationale Energiestrategie

sowie eine enge Koordination mit industriepolitischen Instrumenten zentral, um nationale Ziel- und Ressourcenkonflikte

zu vermeiden

© Fraunhofer

Seite 13Aktuell existieren keine globalen Standards für die Herstellung und den Import von (grünem) Wasserstoff © Fraunhofer Quelle: Velazquez Abad, A., & Dodds, P. (2020). Green hydrogen characterisation initiatives: Definitions, standards, guarantees of origin, and challenges. Energy Policy, 138, 1-13. Seite 14

Internationale Zusammenarbeit und lokale Kompetenzen sind

notwendig

› Geordnete Integration der Importstrategie in die internationale Zusammenarbeit notwendig

› Dieses erfordert den gezielten Aufbau von Vertrauen, um entgegenzuwirken, dass Länder im Bereich technologischen

und wissenschaftlichen Wissens trotz lokaler Produktion und Export international weiterhin und langfristig abgehängt

werden könnten

› Capacity building und die geordnete Integration der notwendigen Infrastruktur in einen regionalen sozialen und

ökonomischen Kontext, kann die notwendige multilaterale Zuverlässigkeit, lokale Energieversorgung sowie ökonomische

Marktattraktivität begünstigen

› Neben dem Beitrag zur globalen Energiewende sind die Schaffung von Arbeitsplätzen und der Ausbau lokaler

Wertschöpfung in den Produktionsländern zentrale Treiber für den Aufbau einer global vernetzten Wasserstoffwirtschaft

› Dies erfordert zielgerichtete Strategien für den Aufbau wettbewerbsfähiger Industrie- und Dienstleistungssektoren

entlang der Wertschöpfungskette

© Fraunhofer

Seite 15Ausgewählte Abkommen bzw. Interessensbekundungen zu

H2-Import Umsetzungsprojekten

Land Projekttitel beteiligte Firmen/Institutionen Prozess/Produkte Status Leistung/Dimension Budget

2 Milliarden € für

4 GW Solar- & Windenergie,

Helios Green Fuels Bundesregierung, Thyssenkrupp, Wasserstoff, internationale Projekte im

Saudi-Arabien Planung 650t H2 pro Tag

Project ACWA Power, Air Products & Chemicals Ammoniak Rahmen der Nationalen

3000t NH3 pro Tag

Wasserstoffstrategie

50 Millionen € & 50

Australien HyGATE Deutsche & Australische Regierung Wasserstoff Planung k.A.

Millionen AUS$

2 Milliarden € für

2022: 130.000l

Bundesregierung, Siemens Energy AG, Wasserstoff, internationale Projekte im

Chile Haru Oni Planung 2024: 55.000.000l

Porsche AG eFuels Rahmen der Nationalen

2026: 550.000.000l

Wasserstoffstrategie

200 MW EE-Kapazität Bereitstellung 90 Millionen

Marokko k.A. Bundesregierung, GIZ, DWV Wasserstoff Planung

100 MW H2-Kapazität € an Krediten

45 GW Wind-/Solarpark

Wasserstoff, 30 GW Elektrolyseure

Kasachstan k.A. SVEVIND Planung k.A.

Ammoniak ca. 3 Mio. t/a EE-H2 oder EE-

Ammoniak

bis zu 40 Millionen Euro

Nambia k.A Bundesregierung Wasserstoff Planung k.A. aus dem Konjunktur- u.

Zukunftspaket

900 Millionen € zum

Außerhalb EU H2Global Bundesregierung, u.a. Wasserstoff Planung k.A.

Ausgleich Preisdifferenzen

Quelle: Fraunhofer ISI (2021): HYPAT – Globaler H2-Potentialatlas

© Fraunhofer

Seite 16Vielen Dank

für Ihre Aufmerksamkeit!

Dr. Andrea Herbst

Competence Center Energy Technology and Energy Systems

Fraunhofer Institute for Systems and Innovation Research ISI

Breslauer Straße 48 | 76139 Karlsruhe | Germany

Phone +49 721 6809-439 | Fax +49 721 6809-439

mailto: andrea.herbst@isi.fraunhofer.de

https://www.isi.fraunhofer.de/de/themen/wasserstoff.html

http://www.forecast-model.eu

http://www.isi.fraunhofer.de

Beiträge von:

Prof. Dr. Martin Wietschel, Prof. Dr. Wolfgang Eichhammer, Dr. Matthias Rehfeldt, Dr. Jana Thomann

© FraunhoferSie können auch lesen