10 Tenbagger-Hoffnungen in der Analyse - Aktienhelfer

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

10 Tenbagger-Hoffnungen in der Analyse

In diesem Blogbeitrag stelle ich euch 10 aussichtsreiche Tenbagger-Hoffnungen vor.

Ich werde jedes Unternehmen einer kurzen Analyse unterziehen (max. 3

Seiten) und dann entscheiden, ob das Unternehmen das Zeug zu einem

Tenbagger hat oder nicht. Es werden sowohl quantitative als auch qualitative

Kriterien durchleuchtet.

Ich konzentriere mich ausschließlich auf Wachstumswerte. (Keine Value-Chancen)

Zur quantitativen Analyse habe ich ein eigenes Tenbagger-Aktienrating

erstellt:

Seite 1

Quantitative Kriterien

(Tenbagger-Rating):

Wachstum

1 Punkt 2 Punkte 3 Punkte

>5% >10% >20%

Umsatzwachstum (Ø5J)

EBITDA-Wachstum (Ø5J)

Nettogewinnwachstum (Ø5J)

geschätztes Umsatzwachstum (3Je)

geschätztes EBITDA-Wachstum (3Je)

geschätztes Nettogewinnwachstum (3Je)

Ertrag & Rentabilität

1 Punkt

steigende EBIT-Marge (letzten 3J. + nächsten 3J.)

finanzielle Stabilität

1 Punkt 2 Punkte

>25% >40%

EK-Quote

Dieses Rating wird der Hauptbestandteil der quantitativen Analyse sein. Das

Rating basiert auf einigen Kriterien des legendären Fondsmanagers Peter

Lynch. Ich habe die Kriterien etwas geändert und angepasst.

Kurze Bemerkung zu den Kriterien „Wachstum“, „finanzielle Stabilität“ & „Bewertung“

Bei den Wachstumkennzahlen (Umsatz, EBITDA, Nettogewinn) werden die

Daten der letzten 5 Jahre herangezogen. Viele Unternehmen sind aber erst seit

2 oder 3 Jahren an der Börse, von diesen Unternehmen nehme ich also nur die

Daten der letzten 3 Jahre. Außer es gibt die Möglichkeit, auch die Daten von

vor dem Börsengang abzurufen.

Außerdem ist zu beachten, dass das Kriterium „Bewertung“ im Verhältnis zum

aktuellen Kurs berechnet wird. Das heißt das Tenbagger-Potenzial kann bei

niedrigeren oder höheren Kursen stark abweichen.

Was ist das Gearing?

Gibt an zu welchem Grad, die Nettofinanzverbindlichkeiten durch Eigenkapital

gedeckt sind. Enthält alle elementaren Bestandteile hinsichtlich der finanziellen

Stabilität des Unternehmens.

Idealwert: 10-20%, guter Wert: 20-50%, kritischer Wert: ab 70%

Auflistung der Unternehmen:

1. Appen / Seiten: 4 – 6

2. Niu Technologies / Seiten: 7 – 9

3. Fastly / Seiten: 10 – 12

4. Paypal / Seiten: 13 – 15

5. Veeva Systems / Seiten: 16 – 18

6. StoneCo / Seiten: 19 - 21

7. Gan Ltd / Seiten: 22-24

8. Va-q-tec / Seiten: 25 - 27

9. Cyan AG / Seiten: 28 - 30

10. Zendesk / Seiten: 31 - 33

Viel Spaß mit der folgenden Analyse!

Aktienhelfer

Alexander

Seite 3

1.

Faktencheck:

Branche: IT Services & Consulting - NEC

WKN/ISIN: A12HVN / AU000000APX3

Mitarbeiteranzahl: 781 Personen

Firmensitz: Sydney, Australien

Marktkapitalisierung: 3 952 Mio USD

CEO: Mark Ronald Brayan

Geschäftsmodell:

Appen Limited beschäftigt sich mit der Entwicklung von von Menschen kommentierten

Datensätzen für maschinelles Lernen und künstliche Intelligenz.

Das operative Geschäft teilt sich in zwei Geschäftsbereiche auf:

1. Inhaltsrelevanz (Content Relevance)

Dieser Geschäftsbereich liefert kommentierte Daten, die in der Suchtechnologie (eingebettet in

Web, E-Commerce und soziales Engagement) zur Verbesserung der Relevanz und Genauigkeit von

Suchmaschinen, Social-Media-Anwendungen und E-Commerce verwendet werden.

2. Sprachressourcen (Language Resources)

Das zweite Geschäftssegment bietet kommentierte Sprache, natürliche Sprache und Bilddaten, die

in Spracherkennungsprogrammen, maschineller Übersetzung, Sprachsynthesizern und anderen

maschinellen Lerntechnologien verwendet werden an, was zu ansprechenden und fließenden

Geräten führt, einschließlich internetverbundener Geräte, Kfz-Systemen und sprachfähiger

Unterhaltungselektronik.

Aufteilung der Umsätze:

Amerika 87,50%

Inhaltsrelevanz 87,40%

Australien 11,10%

Sprachressourcen 12,60%

Andere 1,40%

Größte Chancen & größte Risiken:

Chancen: Enormes Marktpotenzial & Eindringung in neue Märkte

Risiken: Harte Konkurrenz (viele Billiganbieter), Veränderungen in der Branche/am Markt

Qualitative Kriterien:

Zukunftsfähiges Geschäftsmodell & Tätigkeit in einem Wachstumsmarkt

Bedeutung, Wichtigkeit der Branche/des Marktes nimmt zu

Seite 4

Quantitative Kriterien

(Tenbagger-Rating):

Wachstum

1 Punkt 2 Punkte 3 Punkte Erreichter Wert:

>5% >10% >20%

Umsatzwachstum (Ø5J) 3 36,70%

EBITDA-Wachstum (Ø5J) 3 36,68%

Nettogewinnwachstum (Ø5J) 3 77,03%

geschätztes Umsatzwachstum (3Je) 2 18,85%

geschätztes EBITDA-Wachstum (3Je) 3 22,24%

geschätztes Nettogewinnwachstum (3Je) 3 30,80%

Ertrag & Rentabilität

1 Punkt

steigende EBIT-Marge (letzten 3J. + nächsten 3J.) 1

finanzielle Stabilität

1 Punkt 2 Punkte

>25% >40%

EK-Quote 2 75,97%

Mein Fazit:

Das Unternehmen ist in den letzten 5 Jahren enorm gewachsen, laut

Analystenschätzungen ist dieses Wachstum noch lange nicht zu Ende. Das

durchschnittliche EBITDA-Wachstum der nächsten 3 Jahre beläuft sich auf 22,24%

und das Nettogewinnwachstum auf 30,80%.

Außerdem verfügt Appen über eine grundsolide Bilanz. Sie sind schuldenfrei und

haben einen Cash-Bestand von 75,274 AUD. Dieses Kapital können sie für weitere

Investitionen nutzen, um das Wachstum weiter voranzutreiben.

Zudem erfüllt das Unternehmen auch die qualitativen Kriterien, sie verfügen über

ein zukunftsfähiges Geschäftsmodell mit innovativen Produkten und operieren in

einem wachstumsstarken Markt.

Das enorme Wachstum der letzten Jahre hat auch dem Aktienkurs einen heftigen

Schub gegeben, was unter anderem dazu führte, dass das KGV bei 80, das KUV bei 7

und das PEG bei 2,7 liegt. Durchaus eine üppige Bewertung aber Qualität hat seinen

Preis.

Meiner Meinung nach ist die Bewertung gerechtfertigt, enormes Wachstum in

Verbindung mit einer grundsoliden Bilanz führen nunmal zu einem hohen

Aktienkurs. Ich denke nicht, dass man die Aktie nochmal wesentlich billiger

erwerben kann, als zum aktuellen Kurs (Außer es gibt nochmals einen Crash).

Somit ist die Aktie für mich, auch zur jetzigen Bewertung, kaufenswert und das

Tenbaggerpotenzial ist auf jeden Fall groß.

Kleiner Spoiler vorweg: Ich habe mir am 15.06.2020 60 Stück der Appen-Aktien um

18,30€ ins Depot gelegt.

Jetzt folgt ein sehr spannendes Unternehmen, unbedingt lesen!

Seite 62.

(Niu Technologies)

Faktencheck:

Branche: Motorcycles & Scooters

WKN/ISIN: A2N7LN / US65481N1000

Firmensitz: Peking, China

Marktkapitalisierung: 7 603 Mio USD

CEO: Yan Li, Dr.

Geschäftsmodell:

Niu Technologies ist Weltmarktführer im Bereich der intelligenten Lösungen für die

städtische Mobilität. Das Unternehmen beschäftigt sich mit der Entwicklung, Herstellung

und dem Vertrieb von Smart E-Scootern (intelligente elektrobetriebene Roller).

Die Produkte des Unternehmens bestehen aus drei Serien, N, M und U, mit mehreren

Modellen oder Spezifikationen für jede Serie. Die eigens entwickelte NIU-Anwendung

synchronisiert sich mit den intelligenten E-Scootern und stellt eine Verbindung zum Niu-

Cloud-System her. Das Unternehmen ermöglicht es den Benutzern, über seine Anwendung

und das Cloud-System, Echtzeitinformationen über ihre E-Scooter zu erhalten.

(Die eScooter werden als intelligent bezeichnet, weil sie Daten abspeichern und für den

Kunden aufrufbar machen.)

Aufteilung der Umsätze:

China 79.1% Elektroroller 86,10%

Europa 13.2% Zubehör und Ersatzteile 12,20%

Andere 7.6% Service 1,70%

Größte Chancen & größte Risiken:

Chancen: Elektrotrend, Mikromobilitätstrend, eigener Sharing-Dienst, Urbanisierung, in

vielen Städten kein Auto mehr erlaubt, Partnerschaft mit VW

Risiken: größere Unternehmen steigen in das Geschäft ein, Rad statt Scooter, Konkurrenz

durch Billiganbieter

Qualitative Kriterien:

Zukunftsfähiges Geschäftsmodell & Tätigkeit in einem Wachstumsmarkt

Bedeutung, Wichtigkeit der Branche/des Marktes nimmt zu

Seite 7Quantitative Kriterien

(Tenbagger-Rating):

Wachstum

1 Punkt 2 Punkte 3 Punkte Erreichter Wert:

>5% >10% >20%

Umsatzwachstum (Ø5J) 3 43,55%

EBITDA-Wachstum (Ø5J) 3 32,04%

Nettogewinnwachstum (Ø5J) 3 101,56%

geschätztes Umsatzwachstum (3Je) 3 26,20%

geschätztes EBITDA-Wachstum (3Je) 3 143,16%

geschätztes Nettogewinnwachstum (3Je) 2 18,22%

Ertrag & Rentabilität

1 Punkt

steigende EBIT-Marge (letzten 3J. + nächsten 3J.) 1

finanzielle Stabilität

1 Punkt 2 Punkte

>25% >40%

EK-Quote 2 52,39%Mein Fazit:

Der Trend zur Elektromobilität und Mikromobilität nimmt bedeutend zu. Niu

Technologies, als Weltmarktführer im Bereich „eScooter“, hat somit große

Chancen weiter zu wachsen. Die eScooter sind noch lange nicht auf der ganzen

Welt angekommen. Meiner Ansicht nach, ist die weltweite Ausbreitung von

eScootern nur eine Frage der Zeit.

Außerdem gelingt es dem Unternehmen den Kunden über die NIU-Cloud

Zugriff auf Echzeitinforamtionen ihres Rollers bereitzustellen. Seit kurzem gibt

es zusätzlich auch noch einen Sharing-Dienst.

Wer sich mit dem Geschäftsmodell noch nicht anfreunden kann, dem empfehle

ich folgende Berichte zu lesen:

https://www.deraktionaer.de/artikel/aktien/niu-die-spannendere-alternative-

im-vergleich-zu-volkswagen-und-tesla-20193891.html

https://www.deraktionaer.de/artikel/aktien/niu-aktie-gute-zahlen-

spannendes-geschaeftsmodell-aktie-im-keller-20198939.html

https://www.deraktionaer.de/artikel/aktien/niu-elektroroller-sind-en-vogue-

aktie-knackt-wichtigen-widerstand-20196358.html

Außerdem kannst du auf Instagram den Hashtag #niuscooters aufrufen, um

dich von den Produkten von Niu zu überzeugen.

Zusätzlich zum spannenden Geschäftsmodell überzeugt Niu Technologies mit

sehr starkem Wachstum, einer grundsoliden Bilanz mit geringer Verschuldung

und einer nicht allzu hohen Bewertung.

Somit ist die Aktie für mich kaufenswert und das Tenbaggerpotenzial ist

(sehr) groß.

Auch hier kleiner Spoiler: Ich habe mir am 15.06 100 Stück der Niu-Aktien zu

einem Kurs von 9,94 € in Depot gelegt (Stand 20.06: Bereits fast 50% im Plus)

Abbildung 1: Bildquelle: Niu Abbildung 2: Bildquelle: Niu

Seite 93.

Faktencheck:

Branche: IT Services & Consulting - NEC

WKN/ISIN: A2PH9T/ US31188V1008

Mitarbeiteranzahl: 630 Personen

Firmensitz: San Francisco, USA

Marktkapitalisierung: 6 459 Mio USD

CEO: Joshua Bixby

Geschäftsmodell:

Fastly, Inc. ist ein Unternehmen, das Echtzeit-Content-Delivery-Network (CDN) anbietet. Das

Unternehmen bietet Dienstleistungen in den Bereichen Zustellung, Sicherheit, Streaming

Media, E-Commerce und privates CDN an.

Fastly schützt Websites bei erhöhtem Datenverkehr vor dem Abstürzen und gewährleistet

eine weiterhin schnelle Datenverarbeitung. Außerdem mindert Fastly

Sicherheitsbedrohungen und schützt deine Website vor diversen äußeren Einflüssen, die sich

negativ auf die Schnelligkeit der Website auswirken könnten. Somit gewährt Fastly dem

Endverbraucher einen reibungslosen Ablauf auf einer Plattform und ermöglicht eine schnelle

Datenverarbeitung. Um das Geschäftsmodell besser zu verstehen, schaue dir dieses Video

von Goldesel Investing an:

https://www.youtube.com/watch?v=g8E7Do8K65M

Aufteilung der Umsätze:

USA 71,3% Cloud-Plattform 100%

Andere 28,7%

Größte Chancen & größte Risiken:

Chancen: zunehmende Digitalisierung, Menschen wollen reibungslos & ohne Verzögerung

auf Plattformen agieren können, große Unternehmen (z.B.: Amazon) müssen dafür

sorgen, dass ihre Plattformen (Website, Social Media etc.) einwandfrei

funktionieren, um keine Kunden zu verlieren

Risiken: Schnelllebigkeit der Branche, harter Konkurrenzkampf, schwer skalierbares

Geschäftsmodell

Qualitative Kriterien:

Zukunftsfähiges Geschäftsmodell & Tätigkeit in einem Wachstumsmarkt

Bedeutung, Wichtigkeit der Branche/des Marktes nimmt zu

Seite 10Quantitative Kriterien

(Tenbagger-Rating):

Wachstum

1 Punkt 2 Punkte 3 Punkte Erreichter Wert:

>5% >10% >20%

Umsatzwachstum (Ø5J) 3 26,35%

EBITDA-Wachstum (Ø5J) 2 11,33%

Nettogewinnwachstum (Ø5J) 2 17,55%

geschätztes Umsatzwachstum (3Je) 3 24,29%

geschätztes EBITDA-Wachstum (3Je) 3 29,36%

geschätztes Nettogewinnwachstum (3Je) 0 0,997%

Ertrag & Rentabilität

1 Punkt

steigende EBIT-Marge (letzten 3J. + nächsten 3J.) 1

finanzielle Stabilität

1 Punkt 2 Punkte

>25% >40%

EK-Quote 2 80,27%Mein Fazit:

Fastly verfügt über ein sehr interessantes Geschäftsmodell, die angebotenen

Leistungen des Unternehmens werden in Zukunft immer wichtiger werden,

weil mit zunehmender Digitalisierung auch die Sicherheit und der reibungslose

Ablauf einer Plattform (Website, Stream, Social-Media) immer mehr in den

Vordergrund rücken werden.

Somit werden alle großen Unternehmen, die in irgendeiner Form online

vertreten sind, auf solche Produkte und Leistungen, wie Fastly sie anbietet,

nicht mehr verzichten können. Denn wenn bei Amazon während dem Online-

Shoppen die Website abstürzt oder nicht schnell genug reagiert, stört das die

potentiellen Kunden, die dann eventuell auf den Online-Einkauf verzichten.

Die Wachstumskennzahlen des Unternehmens sind intakt. Der Umsatz ist in

den letzten 5 Jahren jährlich um durchschnittlich 26,35% angestiegen. Das

EBITDA und das Nettogewinnwachstum unterliegen noch ziemlich starken

Schwankungen, trotzdem konnten beide Kennzahlen in den letzten 5 Jahren

positiv gesteigert werden, auch wenn der Nettogewinn eigentlich noch ein

Nettoverlust ist.

Mit einer EK-Quote von 80% Prozent und einem Gearing unter 10% ist das

Unternehmen sehr gut aufgestellt, um weiter zu wachsen, flexibel auf

Markttrends reagieren zu können und eventuelle Übernahmen zu bewältigen.

Der Wert des Unternehmens ist sehr schwer einzuschätzen, da das

Unternehmen noch nicht profitabel ist. Jedoch deutet das KUV auf eine

massive Überbewertung hin und auch die Tatsache, dass das Unternehmen

voraussichtlich erst im Jahr 2023 Gewinne verbuchen wird, deutet eine

Überbewertung an.

Ich halte das Unternehmen für kaufenswert und das Tenbaggerpotenzial

unter Beachtung der quantitativen und qualitativen Kriterien ist groß. Jedoch

würde ich erst bei Kursen unter 50€ zuschlagen, also steht das Unternehmen

bei mir auf der Watchlist.

Seite 124.

Faktencheck:

Branche: Internet Security & Transactions Services

WKN/ISIN: A14R7U / US70450Y1038

Mitarbeiteranzahl: 23 200 Personen

Firmensitz: San Jose, USA

Marktkapitalisierung: 193 Mrd. USD

CEO: Dan Schulman

Geschäftsmodell:

PayPal Holdings, Inc. ist einer der wichtigsten globalen Anbieter von Online-

Zahlungsdienstleistungen.

PayPal Holdings betreibt eine Technologieplattform, die mit verschiedenen Lösungen

(PayPal, PayPal Credit, Venmo und Braintree Marken) ausgestattet ist. Diese Lösungen sollen

sichere Zahlungen über Händler-Websites, mobile Zahlungsgeräte und Geschäfte

ermöglichen.

Aufteilung der Umsätze:

USA 53,7% Transaktionen 91,8%

Andere 37% Andere Services 8,2%

Großbritannien 10,7%

Größte Chancen & größte Risiken:

Chancen: Trend „digitales Zahlen“, stark wachsender Markt & gute Marktposition

Risiken: Wettbewerbsdruck, Cyber/Sicherheitsrisiken, diverse Regulierungen

Qualitative Kriterien:

Zukunftsfähiges Geschäftsmodell & Tätigkeit in einem Wachstumsmarkt

Bedeutung, Wichtigkeit der Branche/des Marktes nimmt zu

Seite 13Quantitative Kriterien

(Tenbagger-Rating):

Wachstum

1 Punkt 2 Punkte 3 Punkte Erreichter Wert:

>5% >10% >20%

Umsatzwachstum (Ø5J) 2 15,05%

EBITDA-Wachstum (Ø5J) 3 20,48%

Nettogewinnwachstum (Ø5J) 2 15,85%

geschätztes Umsatzwachstum (3Je) 2 14,00%

geschätztes EBITDA-Wachstum (3Je) 2 14,99%

geschätztes Nettogewinnwachstum (3Je) 2 12,87%

Ertrag & Rentabilität

1 Punkt

steigende EBIT-Marge (letzten 3J. + nächsten 3J.) 1

finanzielle Stabilität

1 Punkt 2 Punkte

>25% >40%

EK-Quote 1 32,89%Mein Fazit:

Paypal bedient mit seinen Produkten und Lösungen den Zukunftsmarkt des

„digitalen Zahlen“. Sie sind einer der Vorreiter in diesem Markt und haben eine

sehr gute Marktstellung. Nichtsdestotrotz gibt es einige aufstrebende

Konkurrenten, die eine Gefahr für die Marktposition von Paypal darstellen.

Das Unternehmen wuchs in den letzten Jahren im Durchschnitt um konstante

15-20%. Diese Wachstumsszahlen werden sich voraussichtlich auch in den

nächsten 3 Jahren fortsetzen. Sie haben ein negatives Gearing und somit einen

Cash-Bestand zur Verfügung, um kleinere Unternehmen problemlos zu

übernehmen. Die EK-Quote liegt unter 40%. Dieser Wert ist für das

Unternehmen aber nicht bedenklich, da es schon eine enorme Größe erreicht

hat und sehr profitabel ist. Die geringe Quote ist darauf zurückzuführen, dass

Paypal sein weiteres Wachstum mit Fremdkapital finanzieren will, weil dieses

im Vergleich zum Eigenkapital billiger ist (Niedrigzinsphase).

Die Bewertung des Unternehmens ist üppig aber im Verhältnis zum Wachstum

akzeptabel. Ich halte Paypal für eine sehr solide, aussichtsreiche Investition und

daher auch kaufenswert. Das Tenbaggerpotenzial halte ich für

durchschnittlich bis groß. Jedoch muss man viel Geduld mitbringen. Wenn

man die Aktie zu den aktuellen Kursen erwirbt, kann man nicht mit einer

Verzehnfachung vor 2030 rechnen.

Side-Fact: Ich habe das Unternehmen seit dem 29.10.2019 im Depot und bin

55% im Plus. Meiner Meinung nach wird die Aktie bei Kursen unter 130€

spannend für einen Nachkauf.

Seite 155.

(Veeva Systems Inc.)

Faktencheck:

Branche: Medical Software & Technology Services

WKN/ISIN: A1W5SA / US9224751084

Mitarbeiteranzahl: 3 501 Personen

Firmensitz: San Francisco, USA

Marktkapitalisierung: 34 034 Mio. USD

CEO: Peter Gassner

Geschäftsmodell:

Veeva Systems Inc. ist ein Anbieter von Cloud-basierten Softwarelösungen, die sich auf

Anwendungen in der Pharma- und Biowissenschaftsbranche konzentrieren. Dabei entwickelt

das Unternehmen Systemlösungen für das Management von Produktlebenszyklen. Diese

Lösungen beschleunigen Prozesse (z.B. Zulassung eines Medikaments). Dadurch können

Kosten eingespart werden.

Zu den Kunden zählen bereits einige der besten Unternehmen in dieser Branche, zum

Beispiel: AstraZeneca, GlaxoSmithKline, Biogen, Merck oder auch Bayer.

Um sich einen Einblick in die Lösungen von Veeva Systems zu verschaffen, empfehle ich

diese Videos anzusehen:

FJNP6xEJu9VwK

Aufteilung der Umsätze:

USA 55% Abonnementgebühr 81,2%

Europa 28,1% Andere Services 18,8%

Asien 13,7%

Andere 3,2%

Größte Chancen & größte Risiken:

Chancen: Prozesse müssen einfach und schnell gehen (besonders bei

Medikamenten/Impfstoffzulasung, siehe Corona), Cloud-Lösungen angepasst für

Pharma-Biowissenschaftsbranche (eine Art von Marktnische), viele & namenhafte

Kunden, wiederkehrende Umsätze (Abo-Modell)

Risiken: Konkurrenzkampf & viele Mitbewerber, Regulierungen, Branche im schnellen

Wandel

Qualitative Kriterien:

Zukunftsfähiges Geschäftsmodell & Tätigkeit in einem Wachstumsmarkt

Bedeutung, Wichtigkeit der Branche/des Marktes nimmt zu

Seite 16Quantitative Kriterien

(Tenbagger-Rating):

Wachstum

1 Punkt 2 Punkte 3 Punkte Erreichter Wert:

>5% >10% >20%

Umsatzwachstum (Ø5J) 3 21,94%

EBITDA-Wachstum (Ø5J) 3 30,83%

Nettogewinnwachstum (Ø5J) 3 34,09%

geschätztes Umsatzwachstum (3Je) 2 17,85%

geschätztes EBITDA-Wachstum (3Je) 2 18,44%

geschätztes Nettogewinnwachstum (3Je) 2 13,77%

Ertrag & Rentabilität

1 Punkt

steigende EBIT-Marge (letzten 3J. + nächsten 3J.) 1

finanzielle Stabilität

1 Punkt 2 Punkte

>25% >40%

EK-Quote 2 73,32%Mein Fazit:

Das Unternehmen erreichte in den letzten Jahren ein enormes Wachstum.

Sowohl beim Umsatz als auch beim EBITDA und Nettogewinn gelang ein

durchschnittliches Wachstum von über 20% in den letzten 5 Jahren. Laut

Schätzungen wird sich dieses Wachstum in den nächsten Jahren ein wenig

abflachen.

Nichtsdestotrotz wächst das Unternehmen mit ca. 15% pro Jahr. Zusätzlich

dazu verfügt Veeva über eine hohe Eigenkapital-Quote und einen Cash-Bestand

von 476,37 Mio. USD (!!). Somit könnte Veeva die Möglichkeit nutzen und

kleinere Konkurrenten übernehmen, um das Wachstum zu halten oder gar zu

beschleunigen.

Neben den quantitativen Kriterien überzeugt mich das Unternehmen auch in

den qualitativen Kriterien. Meiner Meinung nach überrragen die Chancen des

Unternehmes deutlich die Risiken. Sie haben bereits mehrere große Kunden,

sie sind bereits in Amerika, Europa und Asien tätig und durch das Abo-Modell

haben sie wiederkehrende Umsätze. Ein weiterer Faktor: Wenn die Software

einmal in einer IT-Landschaft eines Unternehmens installiert ist, wäre es ein

riesengroßer Aufwand für den Kunden die Software wieder gegen eine andere

zu tauschen.

Das enorme Wachstum und Potenzial des Unternehmens wurde natürlich von

der Börse schon erkannt, was zur Folge hat, dass die Aktie massiv überbewertet

ist und zum 28-fachen seiner Umsätze gehandelt wird.

Dennoch ist die Aktie für mich kaufenswert, das Tenbagger-Potenzial schätze

ich zu einem Einstieg bei den aktuellen Kursen für durchschnittlich bis groß

ein.

Abbildung 3: Bildquelle: BusinessWire

Seite 186.

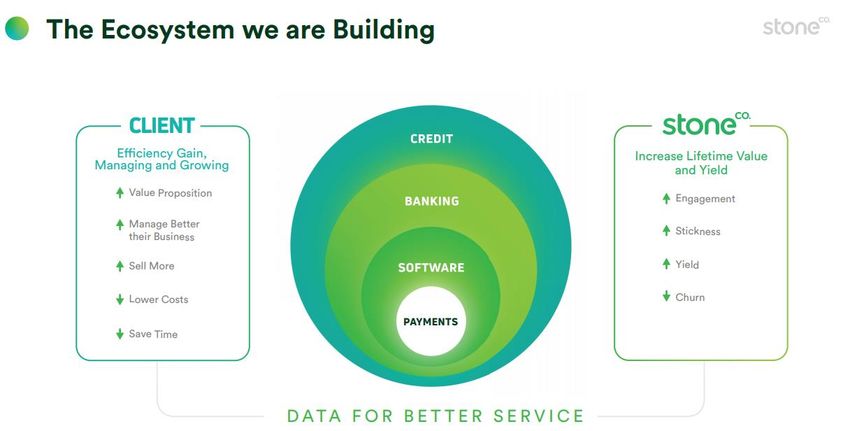

(StoneCo)

Faktencheck:

Branche: Software - NEC

WKN/ISIN: A2N7XN / KYG851581069

Mitarbeiteranzahl: 5 938 Personen

Firmensitz: Sao Paulo, Brasilien

Marktkapitalisierung: 10 568 Mio. USD

CEO: Thiago dos Santos Piau

Geschäftsmodell:

StoneCo Ltd. ist ein Anbieter von Finanztechnologie-Lösungen (Mischung aus Wirecard &

Square). Das Unternehmen bietet eine End-to-End, Cloud-basierte Technologieplattform für

den elektronischen Handel über In-Store-, Online- und Mobilkanäle. Dafür hat das

Unternehmen eine Cloud-basierte Technologieplattform entwickelt, die Kunden dabei

unterstützt, ihre Geschäfte zu verbinden, bezahlt zu werden und zu wachsen. Die Plattform

ermöglicht die schnelle Entwicklung, das Hosting und die Bereitstellung der Lösungen.

Darüber hinaus entwickelte das Unternehmen eine Vertriebslösung, um seine Kunden durch

die Entwicklung von StoneHubs zu erreichen und zu bedienen. StoneHubs sind lokale

Betriebe in der Nähe seiner Kunden, die ein integriertes Team von Vertriebs-, Service- und

Betriebsunterstützungspersonal umfassen, um kleine und mittlere Unternehmen vor Ort zu

unterstützen.

Sehr gutes Video, um StoneCo besser zu verstehen:

https://www.youtube.com/watch?v=A1qxDSBYq_g

Side-Fact: Berkshire Hathaway hält 7% an StoneCo.

Aufteilung der Umsätze:

Brasilien 100% Transaktionsaktivitäten und andere Dienstleistungen 69,9%

Abonnementdienste und Ausrüstungsverleih 30,1%

Größte Chancen & größte Risiken:

Chancen: Ausbreitung in ganz Südamerika, schnelle & sichere Zahlungabwicklung hat im

sonst so unsicheren Brasilien großes Potential, viele Smartphone-User in Brasilien

Risiken: intensiver Wettbewerb, Gefahr sich zu überschätzen & schwere Skalierbarkeit des

Geschäftsmodells

Qualitative Kriterien:

Zukunftsfähiges Geschäftsmodell & Tätigkeit in einem Wachstumsmarkt

Bedeutung, Wichtigkeit der Branche/des Marktes nimmt zu

Seite 19Quantitative Kriterien

(Tenbagger-Rating):

Wachstum

1 Punkt 2 Punkte 3 Punkte Erreichter Wert:

>5% >10% >20%

Umsatzwachstum (Ø5J) 3 44,26%

EBITDA-Wachstum (Ø5J) 3 47,50%

Nettogewinnwachstum (Ø5J) 3 69,60%

geschätztes Umsatzwachstum (3Je) 3 21,28%

geschätztes EBITDA-Wachstum (3Je) 3 23,78%

geschätztes Nettogewinnwachstum (3Je) 3 20,85%

Ertrag & Rentabilität

1 Punkt

steigende EBIT-Marge (letzten 3J. + nächsten 3J.) 1

finanzielle Stabilität

1 Punkt 2 Punkte

>25% >40%

EK-Quote 1 30,46%Mein Fazit:

Das Unternehmen hat ein großes Wachstum hinter sich, aber auch ein großes

Wachstum vor sich. Laut Analystenschätzungen wird das Unternehmen in den

nächsten 3 Jahren mit durchschnittlich ca. 20% pro Jahr wachsen.

StoneCo ist solide aufgestellt, die EK-Quote ist meiner Meinung nach für ein

junges und kleineres Unternehmen aber etwas zu niedrig.

Das Geschäftsmodell ist sehr interessant und findet in Brasilien eine große

Befürwortung. Die Kundenzufriedenheit bei StoneCo ist sehr groß, unter

anderem wegen der Qualiät der StoneCo Produkte und Dienstleistungen.

Meiner Meinung nach ist Brasilien und auch der restliche Teil von

Lateinamerika ein sehr interessanter Markt, da dieser Teil der Welt zu den

Schwellenländern zählt und noch viele Wachstumspotentiale besitzt. Von

diesen Potentialen möchte ich auch profitieren. Deswegen bin ich seit

21.05.2020 in StoneCo investiert. Momentan liegt meine Position 55% im Plus.

Die Chancen in diesen Ländern sind höher, aber natürlich auch das Risiko. Wer

sich mit einem Unternehmen, dass aus Brasilien stammt, im Depot nicht

wohlfühlt, sollte ein anderes Unternehmen wählen oder auf einen

Schwellenländer-ETF zurückgreifen.

Die Bewertung ist hoch, aber für das Wachstum und die Potentiale

angemessen. Ich halte das Unternehmen für kaufenswert und das

Tenbaggerpotenzial für groß. Ich werde bei Kursschwäche nachkaufen.

Gutes Video über die StoneCo-Aktie vom ehemaligen Fondsmanager Philipp

Haas: https://www.youtube.com/watch?v=HZ_V1gL65ak&t=0s

Abbildung 4: Bildquelle: Seeking Alpha

Seite 217.

Gan Ltd.

Faktencheck:

Branche: Software - NEC

WKN/ISIN: A2P39F / BMG3728V1090

Mitarbeiteranzahl: 136 Personen

Firmensitz: London, Großbritannien

Marktkapitalisierung: 752 Mio. USD

CEO: Dermot Stopford Smurfit

Geschäftsmodell:

GAN Limited ist ein B2B-Anbieter von Internet-Glücksspiel-Software-as-a-Service-Lösungen

(Online-Geschicklichkeitsspiele, Casinospielsysteme), die hauptsächlich für die US-

amerikanische Casinoindustrie bestimmt sind. Das Unternehmen hat ein

Unternehmenssoftwaresystem für Internet-Glücksspiele entwickelt, das es an Casino-

Betreiber als schlüsselfertige Technologielösung für reguliertes Echtgeld-Internet-Glücksspiel

lizenziert.

Außerdem entwickelt das Unternehmen Kundenprüfsysteme, elektronische Zahlungs-,

Betrugsmanagementsysteme und technische Supportleistungen.

Aufteilung der Umsätze:

USA 69,9%

Echtgeld-Spiele 80,8%

Italien 15,3%

Großbritannien 14,5% Simulierte Spiele 19,2%

Andere 0,3%

Größte Chancen & größte Risiken:

Chancen: Online-Glückspielmarkt wächst um 10% pro Jahr, in vielen Ländern wird Online-

Glücksspiel nach und nach legalisiert

Risiken: Rechtliche & regulatorische Risiken, Veränderungen bei Regulierungen &

Lizenzanforderungen, Betrugsrisiken, Glücksspielmarkt ist hart umkämpft

Qualitative Kriterien:

Zukunftsfähiges Geschäftsmodell & Tätigkeit in einem Wachstumsmarkt

Bedeutung, Wichtigkeit der Branche/des Marktes nimmt zu

Seite 22Quantitative Kriterien

(Tenbagger-Rating):

Wachstum

1 Punkt 2 Punkte 3 Punkte Erreichter Wert:

>5% >10% >20%

Umsatzwachstum (Ø5J) 3 28,91%

EBITDA-Wachstum (Ø5J) 3 20,89%

Nettogewinnwachstum (Ø5J) 3 94,50%

geschätztes Umsatzwachstum (3Je) 3 21,72%

geschätztes EBITDA-Wachstum (3Je) 3 25,02%

geschätztes Nettogewinnwachstum (3Je) 3 42,37%

Ertrag & Rentabilität

1 Punkt

steigende EBIT-Marge (letzten 3J. + nächsten 3J.) 1

finanzielle Stabilität

1 Punkt 2 Punkte

>25% >40%

EK-Quote 2 53,15%Mein Fazit:

Genauso wie der Online-Glückspielmarkt erlebte auch das Unternehmen in den

letzten Jahren ein enormes Wachstum. Besonders vom Jahr 2018 bis 2019

verdoppelte sich der Umsatz von 10,57 Mio. GBP auf 25,5 Mio. GBP. Das

Unternehmen wird auch in Zukunft weiter rasant wachsen.

Mit einer Eigenkapitalquote von 50% und einem negativen Gearing ist auch die

finanzielle Stabilität des Unternehmens gewährleistet.

Dennoch ist das Unternehmen momentan sehr überbewertet, nachdem der

Kurs von 2,50€ (Mitte April) auf 22,50€ (Heute) stieg (siehe Chart). Momentan

wird die Aktie zu einem KUV von 150 gehandelt (!!!). Wenn man sich diese

Entwicklung anschaut, fällt einem auf, dass die Verzehnfachung schon

stattgefunden hat.

Außerdem nimmt die Bedeutung & Wichtigkeit der Branche meiner Meinung

nach nicht zu, weil der Online-Casinomarkt keine Problemstellungen löst.

Ich halte die Aktie für haltenswert und schätze das Tenbaggerpotenzial zu

den aktuellen Kursen für gering bis durchschnittlich ein.

Abbildung 5: Bildquelle: Finanzen.net

Seite 248.

Faktencheck:

Branche: Construction Supplies & Fixtures

WKN/ISIN: 663668 / DE0006636681

Mitarbeiteranzahl: 464 Personen

Firmensitz: Würzburg, Deutschland

Marktkapitalisierung: 239 Mio. USD

CEO: Joachim Kuhn, Dr.

Geschäftsmodell:

Das Unternehmen Va-q-tec bietet verschiedene Produkte und Lösungen im Bereich der

Wärmedämmung an und ist in diesem Bereich Weltmarktführer. Das Unternehmen

entwickelt, produziert und vertreibt dünne Vakuumisolierplatten und

Phasenwechselmaterialien für eine effiziente Temperaturkontrolle und Isolierung und

produziert auch passive Wärmebehälter und -boxen.

Das Unternehmen bietet Isolierungslösungen für pharmazeutische und biotechnologische

klinische Studien, Laborgeräte, Warmwasserspeicher, Kanalsysteme, elektrische Geräte,

Kühl- und Gefrierschränke, Außenwände, Innenwände, Böden, Fassaden, Dächer, Balkone,

Wintergärten, Personen- und Nutzfahrzeuge, Flugzeuge und Schiffe an.

Aufteilung der Umsätze:

EU-Länder 38,2% Va-Q-Tec AG 53,3%

Deutschland 32,2% Va-Q-Tec LTd. (UK) 38,5%

Andere 29,6% Andere 8,2%

Größte Chancen & größte Risiken:

Chancen: Anforderungen an die Zuverlässigkeit von Thermoverpackungen steigen, Eindringung in neue

Märkte, TempChain 4.0 (Was das genau ist, hier nachlesen: //)

Risiken: Risiken in der Wertschöpfungskette (Lieferantenabhängigkeit), Markt- und

Wettbewerbsrisiken

Qualitative Kriterien:

Zukunftsfähiges Geschäftsmodell & Tätigkeit in einem Wachstumsmarkt

Bedeutung, Wichtigkeit der Branche/des Marktes nimmt zu

Seite 25Quantitative Kriterien

(Tenbagger-Rating):

Wachstum

1 Punkt 2 Punkte 3 Punkte Erreichter Wert:

>5% >10% >20%

Umsatzwachstum (Ø5J) 3 22,47%

EBITDA-Wachstum (Ø5J) 1 5,61%

Nettogewinnwachstum (Ø5J) 0 -16,53%

geschätztes Umsatzwachstum (3Je) 2 14,62%

geschätztes EBITDA-Wachstum (3Je) 3 20,13%

geschätztes Nettogewinnwachstum (3Je) 3 90,39%

Ertrag & Rentabilität

1 Punkt

steigende EBIT-Marge (letzten 3J. + nächsten 3J.) 0

finanzielle Stabilität

1 Punkt 2 Punkte

>25% >40%

EK-Quote 2 40,37%Mein Fazit:

Die Va-q-tec AG verfügt über ein sehr spannendes Geschäftsmodell, welches in

Zukunft immer mehr an Bedeutung gewinnen wird. Die Regulierungen in der

Kühlketten-Logistik für pharmazeutische Erzeugnisse steigen und dadurch auch

die Nachfrage nach Hochleistungs-Thermoverpackungen. Dabei haben die

Verpackungslösungen des Unternehmens deutliche Vorteile gegenüber

konventionellen Lösungen auf Basis von Styropor und Eis.

Die Wichtigkeit dieser Produkte zeigte sich auch während der Corona-Krise, wo

sich die Nachfrage im Healthcare-Bereich um 59% steigerte.

Das Unternehmen ist auf Wachstumskurs. In den letzten Jahren schaffte es das

Unternehmen noch nicht, profitabel zu arbeiten, wobei sich das EBITDA

immerhin um durchschnittlich 5% pro Jahr steigerte. Der Nettogewinn

schwankte in den letzten 5 Jahren noch sehr stark und ist noch negativ. Das soll

sich laut Schätzungen, aber in den nächsten 3 Jahren ändern, wo der Gewinn

stark anziehen soll.

Mit einer EK-Quote von knapp 40% und einem Gearing von fast 50% ist die

finanzielle Stabilität des Unternehmens eher durchschnittlich bis niedrig.

Die Tatsache, dass das Unternehmen noch keine Gewinne schreibt und nicht

die allerbeste finanzielle Stabilität hat, erhöht auch die Risiken im Falle einer

Investition.

Die Bewertung ist noch schwer einzuschätzen (noch nicht profitabel), wobei

das Unternehmen mit einem KUV von 3,23 nicht die höchste Bewertung

aufweist.

Unter Beachtung der qualitativen und quantitativen Kriterien finde ich das

Unternehmen sehr spannend. Meiner Meinung nach hat Va-q-tec das Zeug zu

einem großen deutschen Unternehmen aufzusteigen. Dementsprechend halte

ich die Aktie für kaufenswert. Trotzdem möchte ich nochmals auf die hohen

Risiken aufmerksam machen (!!!)

Das Tenbaggerpotenzial halte ich für durchschnittlich bis groß.

Bei Kursen unter 14€ werde ich eine erste kleine Position eröffnen.

Seite 279.

Faktencheck:

Branche: Software - NEC

WKN/ISIN: A2E4SV / DE000A2E4SV8

Mitarbeiteranzahl: 135 Personen

Firmensitz: München, Deutschland

Marktkapitalisierung: 129 Mio. USD

CEO: Peter Arnoth

Geschäftsmodell:

Die Cyan AG ist ein führender, weltweit aktiver Anbieter im Bereich der

Informationstechnologie (IT) Sicherheit. Das Unternehmen bietet Sicherheitslösungen an, die

individuell auf die Geschäftspartner zugeschnitten und direkt in ihr bestehendes

Rechenzentrum integriert werden.

Hauptziel ist es, die mobilen Endgeräte beim Surfen im Internet vor Cyberangriffen zu

schützen. Zu den Kunden des Unternehmens gehören Netzbetreiber, virtuelle Netzbetreiber,

Regierungen sowie Banken und Versicherungsgruppen.

Darüber hinaus verfügt das Unternehmen über eigene Forschungs- und Entwicklungszentren

in Tschechien und Polen sowie über Kooperationen mit Universitäten und internationalen

Instituten und Finanzinstituten, wie beispielsweise sozialen Organisationen.

Aufteilung der Umsätze:

USA 58,4% BSS / OSS 68,8%

Europa, Naher Osten, Afrika 35,8% Informationssicherheit 31,2%

Andere 5,8%

Größte Chancen & größte Risiken:

Chancen: erhöhte Nachfrage nach Sicherheitslösungen, Eintritt in neue Märkte, Chancen

aufgrund restriktiver Gesetzgebung

Risiken: hohes Wachstum durch hohen Auftragseingang bewältigen, steigender

Wettbewerbsdruck, Reputationsrisiken

Qualitative Kriterien:

Zukunftsfähiges Geschäftsmodell & Tätigkeit in einem Wachstumsmarkt

Bedeutung, Wichtigkeit der Branche/des Marktes nimmt zu

Seite 28Quantitative Kriterien

(Tenbagger-Rating):

Wachstum

1 Punkt 2 Punkte 3 Punkte Erreichter Wert:

>5% >10% >20%

Umsatzwachstum (Ø5J) 3 39,17%

EBITDA-Wachstum (Ø5J) 3 37,99%

Nettogewinnwachstum (Ø5J) 2 12,15%

geschätztes Umsatzwachstum (3Je) 2 13,69%

geschätztes EBITDA-Wachstum (3Je) 2 18,59%

geschätztes Nettogewinnwachstum (3Je) 3 21,29%

Ertrag & Rentabilität

1 Punkt

steigende EBIT-Marge (letzten 3J. + nächsten 3J.) 1

finanzielle Stabilität

1 Punkt 2 Punkte

>25% >40%

EK-Quote 2 85,80%Mein Fazit:

Das Unternehmen agiert in einem sehr aussichtsreichen und stark wachsenden

Markt, indem es aber auch einen großen Konkurrenzkampf gibt.

Um sich in diesem Markt zu behaupten hat das Unternehmen schon viele

Partnerschaften und namenhafte Kunden für sich gewonnen. Zum Beispiel

vereinbarte man mit Orange einen weltweiten Gruppenvertrag für Cyber-

Security-Lösungen für bis zu 28 Länder mit mehr als 260 Millionen potenziellen

Kunden.

Das Wachstum in den letzten Jahren und auch das geschätzte zukünftige

Wachstum ist überzeugend. Darüber hinaus ist das Unternehmen mit einer

Eigenkapitalquote von über 80% sehr solide finanziert und verfügt über einen

Cash-Bestand von mehr als 4.Mio €.

Die Bewertung im Verhältnis zum geschätzen zukünftigen Wachstum ist

akzeptabel und niedriger wie bei einigen anderen jungen, stark-wachsenden

Unternehmen.

Die Aktie gibt es momentan besonders günstig zu haben, weil der Kurs in den

letzten Tagen um 25% abgestürzt ist. Ursache dafür ist, dass die Prognose für

das Geschäftsjahr 2020 aufgrund der Corona-Krise revidiert wurde. Der

Jahresumsatz wird nur auf Vorjahresniveau liegen und nicht ansteigen.

Ich bin trotzdem sehr positiv gestimmt, was die Zukunft des Unternehmens

angeht. Deshalb halte ich die Aktie für kaufenswert und das Tenbagger-

Potenzial für durchschnittlich bis groß.

Das durchschnittliche Kursziel von Analysten liegt 98% über dem derzeitigen

Kurs und das höchste Kursziel liegt 188% über dem aktuellen Kurs. Man kann in

diesem Fall also schon fast von einer starken Unterbewertung sprechen.

Ich habe mir in den letzten beiden Wochen insgesamt 108 Aktien des

Unternehmens ins Depot gelegt zu einem Einstandskurs von 15,84€.

Momentan bin ich nach dem Kursrutsch letzte Woche 25% im Minus. Ich werde

die Position weiter halten und gegebenfalls nochmals nachkaufen, da ich dem

Unternehmen langfristig gesehen einiges zutraue.

Schaue dir auf jeden Fall die Website, die Investorenpräsentation und den

Jahresbericht des Unternehmens an und bilde dir deine Meinung:

https://www.cyansecurity.com/, file:///C:/Users/alexa/Downloads/cyan_AG_2019_DE%20(1).pdf,

cyan%20AG%20-%20Company%20Overview%202Q2020%20published-1

Seite 3010.

Faktencheck:

Branche: Application Software

WKN/ISIN: A1115T / US98936J1016

Mitarbeiteranzahl: 3 570 Personen

Firmensitz: San Francisco, USA

Marktkapitalisierung: 9 281 Mio. USD

CEO: Mikkel Svane

Geschäftsmodell:

Das Unternehmen Zendesk, Inc. ist im Bereich Softwareentwicklung tätig, die Produktfamilie

Zendesk wurde entwickelt, um Unternehmen dabei zu unterstützen, Kundenbeziehungen zu

verstehen und zu verwalten. Alle Zendesk-Produkte verfügen über eine gemeinsame

Schnittstelle und werden zur Unterstützung einer Shared-Services-Infrastruktur und einer

gemeinsamen Kundendatenplattform entwickelt.

Die Produkte von Zendesk werden unter Verwendung agiler Softwaretechniken entwickelt

und sind darauf ausgelegt, Kundenfeedback aus Beta- und Early-Access-Programmen (EAPs)

zu integrieren und zu analysieren.

Aufteilung der Umsätze:

USA 52,5% Nutzerplattform 100%

Europa, Naher Osten, Afrika 28,4%

Asien, Australien, Ozeanien 10,9%

Andere 8,4%

Größte Chancen & größte Risiken:

Chancen: wachsender Markt, Eindringung in neue Märkte & Internationalisierung

Risiken: Wettbewerbsdruck, Schnelllebikgeit der Branche, schwere Skalierbarkeit

Qualitative Kriterien:

Zukunftsfähiges Geschäftsmodell & Tätigkeit in einem Wachstumsmarkt

Bedeutung, Wichtigkeit der Branche/des Marktes nimmt zu

Seite 31Quantitative Kriterien

(Tenbagger-Rating):

Wachstum

1 Punkt 2 Punkte 3 Punkte Erreichter Wert:

>5% >10% >20%

Umsatzwachstum (Ø5J) 3 28,84%

EBITDA-Wachstum (Ø5J) 3 49,63%

Nettogewinnwachstum (Ø5J) -15,78%

geschätztes Umsatzwachstum (3Je) 2 19,98%

geschätztes EBITDA-Wachstum (3Je) 3 33,20%

geschätztes Nettogewinnwachstum (3Je) 3 54,64%

Ertrag & Rentabilität

1 Punkt

steigende EBIT-Marge (letzten 3J. + nächsten 3J.) 1

finanzielle Stabilität

1 Punkt 2 Punkte

>25% >40%

EK-Quote 1 30,25%Mein Fazit:

Abgesehen vom Nettogewinn ist das Unternehmen in den Bereichen Umsatz

und EBITDA in den letzten Jahren stark gewachsen. Laut den Prognosen soll

aber auch der Nettogewinn in den nächsten Jahren stark ansteigen.

Mit einer EK-Quote von 30% und einem Gearing von über 60% ist eine

Investition in das Unternehmen mit sehr viel Risiko verbunden.

Auch bei diesem Unternehmen fällt mir eine Einschätzung zur Bewertung sehr

schwer, weil noch keine Gewinne geschrieben werden. Das KUV ist mit einem

Wert von 10,78 sehr hoch.

Das Geschäftsmodell halte ich für sehr interessant und zukunftsfähig, weil die

Kundenbeziehungen für ein Unternehmen sehr wichtig sind. In diesem Bereich

wird kein Unternehmen kosten scheuen, denn kein Unternehmen will seine

Kunden verlieren. Daher denke ich, dass die Lösungen von Zendesk auch in

Zukunft stark nachgefragt werden.

Ich persönlich halte das Unternehmen aber nur für haltenswert, weil es

meiner Meinung nach bessere Unternehmen mit einer höheren finanziellen

Stabilität und weniger Risiken gibt. Das Tenbagger-Potenzial ist

durchschnittlich bis groß.

Bilde dir eine eigene Meinung zum Unternehmen und lese den letzten

Quartalsbericht:

https://s2.q4cdn.com/278771905/files/doc_financials/2020/q1/Zendesk-Q1-

20-Shareholder-Letter.pdf

Fazit zur Analyse & Übersicht zu den Unternehmen:

Das war die umfangreiche Tenbagger-Analyse. Ich hoffe sie hat dir gefallen!

Bitte beachte den Disclaimer am Ende der Analyse!

Meine persönlichen Favoriten für eine Verzehnfachung sind Appen, Niu

Technologies und StoneCo. Diese drei Unternehmen habe ich auch schon im

Depot. Außerdem sehr spannend finde ich noch Fastly, Cyan AG, Veeva

Systems und Va-q-tec AG. Cyan habe ich ja auch schon im Depot. Wenn sich

günstige Möglichkeiten ergeben, werden die restlichen drei Unternehmen

(Fastly, Veeva Systems, Va-q-tec) wahrscheinlich auch noch den Weg in mein

Depot finden.

Seite 33Übersicht zu den Unternehmen:

Unternehmen Kaufen, Halten oder Verkaufen? Tenbagger-Potenzial:

Appen Kaufen großes Potenzial

Niu Technologies Kaufen großes Potenzial

Fastly Kaufen großes Potenzial

Paypal Kaufen durchschnittliches - großes Potenzial

Veeva Systems Kaufen durchschnittliches - großes Potenzial

StoneCo Kaufen großes Potenzial

Gan Ltd. Halten geringes – durchschnittliches Potenzial

Va-q-tec Kaufen durchschnittliches – großes Potenzial

Cyan AG Kaufen durchschnittliches – großes Potenzial

Zendesk Halten durchschnittliches – großes Potenzial

Soll ich eines der Unternehmen im Detail analysieren?

Wenn ja, dann lass es mich wissen und kontaktier mich per E-

Mail: aktienhelfer@gmx.at oder per Instagram

@aktienhelfer.

Außerdem würde ich mich freuen, wenn du mich kontaktierst

und mir ein Feeback zu meiner Analyse gibst!

Weitere spannende Tenbagger-Hoffnungen:

Byd, Materialise NV, Cardlystics, Nio, Global Fashion Group,

Fiverrr, TheTradedesk, Alteryx, Northern Data, Ocado, Varta,

Uber, Pexip, Carbios, Teamviewer, Zix, Crowdstrike,

Cloudflare, Spotify, Mynaric, Proofpoint, Okta, Splunk,

Zscaler, DocuSign, 11bitstudios, Spotify,

Seite 34Zu beachten:

Ich habe in meiner Analyse die Unternehmen nur sehr

oberflächlich dargestellt. Ich bin nicht im Detail auf die

Risiken eingegangen und ich habe die Branche/den Markt

nicht genauestens analysiert. Deswegen empfehle ich die

vorgestellten Unternehmen noch einer eigenen Analyse zu

unterziehen, bevor man eine der Aktien erwirbt.

Disclaimer:

Meine Aktienanalysen stellen keine

Anlagenberatung oder Kaufempfehlung dar.

Ich gebe bei meiner Einschätzung zu

verschiedenen Unternehmen, lediglich meine

Meinung wieder. Was du als Leser daraus

machst, bleibt dir selbst überlassen.

Seite 35Quellen:

https://appen.com/investors/reports-and-presentations/page/3/

https://www.reuters.com/companies/APX.AX/financials/income-statement-annual

https://ir.niu.com/static-files/df1eb6b4-fbad-4d09-a8d9-9e2198eada5d

https://www.niu.com/en/team/

https://www.deraktionaer.de/artikel/aktien/niu-die-spannendere-alternative-im-vergleich-

zu-volkswagen-und-tesla-20193891.html

https://www.deraktionaer.de/artikel/aktien/niu-aktie-gute-zahlen-spannendes-

geschaeftsmodell-aktie-im-keller-20198939.html

https://www.reuters.com/companies/NIU.OQ

https://de.marketscreener.com/NIU-TECHNOLOGIES-

46676822/?type_recherche=rapide&mots=niu

https://www.reuters.com/

https://de.marketscreener.com/

https://ir.va-q-tec.com/download/companies/vaqtec/Annual%20Reports/DE0006636681-

JA-2018-EQ-D-02.pdf

file:///C:/Users/alexa/AppData/Local/Temp/cyan%20AG%20-

%20Company%20Overview%202Q2020%20published.pdf

https://s2.q4cdn.com/278771905/files/doc_financials/2019/q4/Q4-2019-Shareholder-

Letter.pdf

Seite 36Sie können auch lesen