ACHIEVE TOGETHER - Steuerliche Chancen und Risiken beim US-Investment nach der US-Steuerreform Matthias Amberg - IHK Schwerin "Wirtschaftstag USA" ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ACHIEVE TOGETHER Steuerliche Chancen und Risiken beim US-Investment nach der US-Steuerreform Matthias Amberg – IHK Schwerin „Wirtschaftstag USA“ 10. Mai 2019

© Rödl & Partner

RÖDL & PARTNER USA – UNSERE STÄRKEN

Unsere Mitarbeiter verfügen über ausgezeichnete Gegründet 1976 in Atlanta, Georgia

fachliche und interkulturelle Fähigkeiten in der Beratung

von deutschen Familienunternehmen in den USA. Zusammenschluss mit Rödl & Partner in 2001,

firmierend als “Rödl Langford de Kock“

Mehr als 240 fachliche Mitarbeiter sind an 7 Standorten

in den USA tätig.

Davon sind mehr als 85 fachliche Mitarbeiter in den USA

als CPA und in Deutschland als Wirtschaftsprüfer bzw.

Steuerberater zugelassen.

Eine Vielzahl unserer fachlichen Mitarbeiter bringen

langjährige berufliche Erfahrungen als ehemalige

Partner bzw. Manager einer Big 4 Accounting Firm mit.

Unsere Mitarbeiter sprechen mehr als 27

Fremdsprachen. 2

© Rödl & Partner

RÖDL & PARTNER USA – UNSERE DIENSTLEISTUNGEN

BUCHHALTUNG UND

TRANSACTION

WIRTSCHAFTSPRÜFUNG BUSINESS PROCESS STEUERDEKLARATION STEUERBERATUNG

SERVICES

OUTSOURCING

– Prüfung von Jahres- und – Erstellung von monatlichen – US-Ertragsteuer-deklaration – US-nationale und – Financial due diligence

Konzernabschlüssen nach Abschlüssen und/oder auf Bundes- und internationale – M&A tax due diligence

US-GAAP, HGB und IFRS Reporting Packages Bundesstaatenebene für Steuerstrukturberatung und

Gesellschaften und natürliche Restrukturierungs-beratung – Model review

– Prüfung von – Unterstützung bei der Lohn-

Altersversorgungsplänen und Gehaltsabrechnung Personen bzw. ausländische – Betriebsstätten- und Nexus- – Pre-deal evaluation

Investoren

(Employee Benefit Plans) – Unterstützung und Beratung Analysen – Post-transaction integration

– Erstellung von während der Start-Up Phase – US-Verrechnungs- – Vertretung im US- services

preisanalyse und –

Jahresabschlüssen – Monatliche Betriebsprüfungs-verfahren – Sell side assistance

dokumentation

– Prüferische Durchsicht Kontenabstimmung und – Beratung bei Einkommen- – Vendor due diligence

(Review) Abschlussbuchungen – Unterstützung bei Umsatz- und Vermögensteuer

Selbstanzeigen (Voluntary – Transaction structuring

– Ausgewählte – Verwendung von cloud- der Bundesstaaten

Disclosure) auf Bundes- und – Human Resources due

Prüfungshandlungen (Agreed- basierten Softwarelösungen Bundesstaatenebene – Umfassende Einkommen- und

diligence

upon procedures) – Übernahme von Debitoren- Erbschaft-steuerplanung für

– US-Erbschaft- bzw. vermögende Privat-personen

– Group Reporting Packages und Kreditorenbuchhaltung Schenkungsteuer-deklaration

und Überleitungen von HBI und Family Offices

– Buchhaltung in der von der für natürliche Personen und

auf HBII Muttergesellschaft Stiftungen – Beratung bei

– Unterstützung bei der verwendeten ERP-Software Direktinvestitionen in US-

Internen Revision (SAP, DATEV, etc.) Immobilienvermögen, Private

Placements und Club Deals

– Beratung zur Verbesserung

des internen Kontrollsystems – Beratung bei

Mitarbeiterentsendung

– Unterstützung bei der

Standortwahl

3

AGENDA

1 Überblick US-Steuersystem

2 Die US-Steuerreform unter Präsident Donald Trump

3 Geschäftstätigkeit ohne US-Tochtergesellschaft –

Das Betriebsstättenrisiko

4 Geschäftstätigkeit mit US-Tochtergesellschaft –

Die steueroptimale Rechtsform

5 Verrechnungspreisproblematik© Rödl & Partner

1. ÜBERBLICK ÜBER DAS US-STEUERSYSTEM

ERTRAGSABHÄNGIG ERTRAGSUNABHÄNGIG

Einkommensteuer (Federal individual income tax)

Körperschaftsteuer (Federal corporate income tax)

Steuern des Bundes Nachlass- u. Schenkungsteuer (Federal estate & gift tax)

Sozialversicherungsabgaben – Renten-,

(federal taxes) Konsumsteuern – z.B. auf Tabak, Kraftstoffe (Federal excise taxes)

Alterskranken- u. Arbeitslosenversicherung

(Federal social security taxes

Umsatzabhängige Steuern (z.B. commercial activity tax,

franchise tax, business and occupation tax)

Gewerbekapitalsteuern (z.B. state corporate license, net worth,

Einkommensteuer (State individual income tax) business privilege taxes)

Steuern der Bundesstaaten Körperschaftsteuer (State corporate income or Erbschaft- u. Schenkungsteuer (State estate, inheritance or

franchise tax) death tax & gift tax)

(state taxes) SozialversicSherungsabgaben – hier nur Arbeitslosen- Konsumsteuern – z.B. auf Tabak, Kraftstoffe (State excise taxes)

u. Unfallversicherung (State social security taxes)

Umsatz- u. Verbrauchsteuern (Sales & use tax)

Grundsteuer (State property tax)

Grunderwerbsteuer (State real estate transfer tax)

Steuern der Städte und

Umsatz- u. Verbrauchsteuer (Local sales & use tax)

Kommunen (Cities and Einkommensteuer (Local individual income tax)

Grundsteuer (Local property tax)

municipalities) und Körperschaftsteuer (Local corporate income tax)

Grunderwerbsteuer (Local real estate transfer tax)

Landkreise (Counties)

5© Rödl & Partner

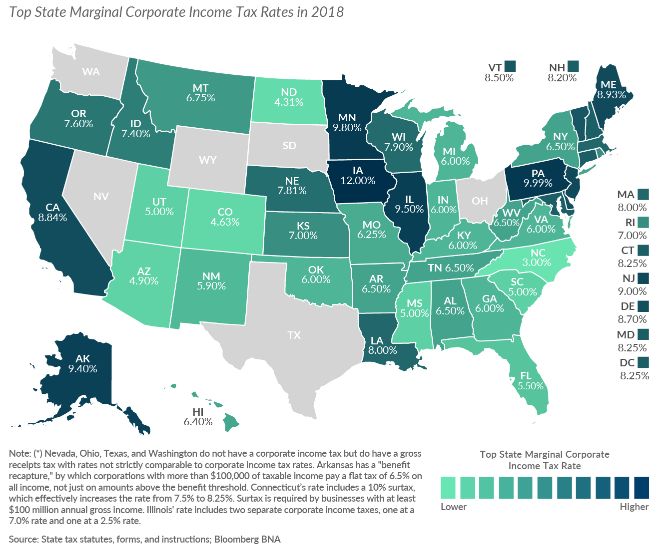

1. ÜBERBLICK US-STEUERSYSTEM

US-BUNDESSTAATEN – KÖRPERSCHAFTSTEUERSÄTZE 2018

6© Rödl & Partner

2. DIE US-STEUERREFORM UNTER PRÄSIDENT DONALD TRUMP

LÄNDERVERGLEICH STEUERSÄTZE FÜR KAPITALGESELLSCHAFTEN

7© Rödl & Partner

2. DIE US-STEUERREFORM UNTER PRÄSIDENT DONALD TRUMP

ÄNDERUNG VON STEUERSÄTZEN

Aktuelle Steuersätze bzw. Betriebsausgabenabzug

Steuersubjekte (Stand 01.01.2019)

KAPTIALGESELLSCHAFTEN

Bund (Federal Tax):

KSt (Corporate Income Tax) 21% (vorher 35%)

Bundesstaat (State Tax):

z.B. Georgia – KSt (Corporate Income Tax) 5.75%

PERSONENGESELLSCHAFTEN

Besteuerung auf Ebene der Gesellschafterebene „Flow-through“, s. natürliche Person

Vorauszahlung für ausländische Gesellschafter auf Gesellschaftsebene zum Einkommensteuerhöchstsatz Anrechnung bei natürliche Personen

NATÜRLICHE PERSONEN

Bund (Federal Tax):

Einkommensteuer (Individual Income Tax) 10% - 37% (vorher 39,6%)

GILT ABER NUR BIS EINSCHLIEßLICH 2025!

Private Veräußerungsgewinne/Dividenden 15% / 20%

Zusatzsteuer auf passive Einkünfte (Net Investment Income Tax) 3,8%

Nachlass- u. Schenkungsteuer (Estate & Gift Tax)

18% - 40%

Bundesstaat (State Tax):

z.B. Georgia – ESt (State Individual Income Tax) 1% - 6% 8© Rödl & Partner

2. DIE US-STEUERREFORM UNTER PRÄSIDENT DONALD TRUMP

WESENTLICHE ÄNDERUNGEN DURCH DIE US-STEUERREFORM

Zinsschranke

– Abzugsfähige Zinsen dürfen 30% eines gesondert zu ermittelnden Jahresergebnisses nicht überschreiten (früher 50%)

– Das zu ermittelnde Ergebnis ähnelt dem EBITDA

– Unbegrenzter Vortrag der nicht abzugsfähigen Zinsen

Nutzung von Verlusten und Aufhebung der Mindestbesteuerung für Kapitalgesellschaften („AMT“)

– Aufhebung AMT für Kapitalgesellschaften

– Verlustrücktrag (bislang zwei Jahre) gilt nicht mehr (Ausnahmen gelten nur für bestimmte Agrarbetriebe und

Versicherungsunternehmen)

– Unbegrenzter Verlustvortrag in Höhe von 80% des zu versteuernden Einkommens vor Nutzung des Verlustvortrags

Sofortiger Abzug als Betriebsausgabe für qualifizierte Wirtschaftsgüter

– Anschaffung nach dem 27. September 2017 und vor dem 1. Januar 2023

– 2018 bis 2022: 100% (unbeschränkt bis $ 1Mio, ab $2.5 Mio phase out $ by $ -> keine Sonderabschreibung mehr ab

Anschaffungskosten

von $3.5Mio)

– 2023 bis 2026: Prozentsatz sinkt jährlich um 20%

9© Rödl & Partner

3. BETRIEBSSTÄTTENRISIKO – BEISPIELE

GESCHÄFTSTÄTIGKEIT IN DEN USA OHNE US-TOCHTERGESELLSCHAFT

FALL 1: FALL 2: FALL 3:

EXPORT MIT/OHNE DISTRIBUTOR KONSIGNATIONSLAGER MONTAGE

GmbH GmbH GmbH

MONTAGE

DURCH

PERSONAL

DISTRIBUTOR WARENLAGER INDEPENDENT WARENLAGER DER GMBH

SALES AGENT

KUNDE KUNDE KUNDE

Distributor wird Eigentümer der GmbH bleibt Eigentümer der Ware bis Entsendung von Personal der

Ware zur Übergabe an den Kunden GmbH an den Ort des Kunden

Kauf und Verkauf auf eigene Kauf und Verkauf auf Rechnung der

Rechnung GmbH

10© Rödl & Partner

3. VORSORGLICHE ABGABE VON US-STEUERERKLÄRUNGEN

(„PROTECTIVE TAX RETURN“)

– Abgabe von jährlichen US-Ertragsteuererklärungen

– Bei Unsicherheit darüber, ob der Tatbestand der Betriebsstätte i.S.d. Art. 5 DBA D/USA erfüllt ist (Federal

Tax) – zusammen mit Formular 8833 („Treaty-based Return Position") zur Geltendmachung der

Abkommensvergünstigung

– Bei Unsicherheit darüber, ob der Tatbestand des Nexus erfüllt ist (State Tax)

– Zur Sicherung des Erhalts des Betriebsausgabenabzugs

– Zur Sicherung des Anlaufens der Festsetzungsverjährung

– Zur Vermeidung von Bußgeldern

11© Rödl & Partner

4 US-TOCHTERGESELLSCHAFT - RECHTSFORMEN

SYNOPSE: HAFTUNG, STEUERPFLICHT

US-RECHTSFORMEN

HAFTUNG UNBESCHRÄNKT HAFTUNG BESCHRÄNKT

Keine

General Limited Limited

Betriebsstätte Betriebsstätte Einzelunter- Corporation

Partnership Partnership Liability Company

z. B. unabh. z. B. Büro nehmen (Inc.)

(GP) (LP) (LLC)

Vertriebspartner

Keine US-

Steuerpflicht US-Steuerpflicht

12© Rödl & Partner

4 STEUERLICHE EINORDNUNG VON GESELLSCHAFTEN

EINORDNUNG AUSGEWÄHLTER UNTERNEHMENSRECHTSFORMEN

RECHTSFORMEN US-STEUERLICHE BEHANDLUNG DT. STEUERLICHE BEHANDLUNG

Corporation Kapitalgesellschaft Kapitalgesellschaft

Limited Partnership Kapitalgesellschaft oder Personengesellschaft Personengesellschaft

Limited Liabilities Company Kapitalgesellschaft oder Personengesellschaft Kapitalgesellschaft oder Personengesellschaft

General Partnership Kapitalgesellschaft oder Personengesellschaft Personengesellschaft

Aktiengesellschaft Kapitalgesellschaft Kapitalgesellschaft

GmbH Kapitalgesellschaft oder Personengesellschaft Kapitalgesellschaft

GmbH & Co. KG Kapitalgesellschaft oder Personengesellschaft Personengesellschaft

KG, oHG Kapitalgesellschaft oder Personengesellschaft Personengesellschaft 13© Rödl & Partner

4 STEUERBELASTUNGSÜBERSICHT USA/DEUTSCHLAND 2019

GEWINNDURCHSCHÜTTUNG BIS ZUR EBENE DER NATÜRLICHEN PERSONEN

1 2 3 4 5 6 7

US-NACHLAß- U. GGF.

SCHENKUNGSTEUER

BEACHTEN!!

GmbH & GmbH & GmbH & GmbH &

GmbH GmbH GmbH

Co. KG Co. KG Co. KG

GmbH

Co. KG

LLC Corp. LP Corp. LP LP

GmbH LP

Gesamte Ertragsteuerbelastung USA/D

A: 63.4% 47.7% 46.9% 46.3% 40.8% (33.8% BEI MAX QBI) 36.8% 25.7 OR 29.4%

B: 48.8% 26.8% 25.7% 46.3% 40.8% (33.8% BEI MAX QBI) 36.8% 25.7 OR 29.4%

C: 25.7% 25.7% 25.7% 25.7% 40.8% (33.8% BEI MAX QBI) 25.7% 25.7 OR 29.4%

BRANCHEN: PRODUKTION, HANDEL, VERTRIEB, DIENSTLEISTUNG, MEDIEN

A = GEWINNDURCHSCHÜTTUNG BIS ZU DEN NATÜRLICHEN PERSONEN

US-Bundes-, Georgia- und deutsche Ertragsteuern; Solidaritätszuschlag, keine Kirchensteuer

B = GEWINNAUSSCHÜTTUNG BIS ZUR DEUTSCHEN GESELLSCHAFT

Spitzensteuersätze C = KEINE GEWINNAUSSCHÜTTUNG

Keine Base-Erosion and Anti Abuse Tax, deutsches Aussensteuergesetz nicht angewendet

keine Fremdfinanzierung; dt. Progressionsvorbehalt unberücksichtigt

keine Verletzung der LOB-Regeln des DBA D/USA; Beteiligung der Muttergesellschaft an US-Tochtergesellschaft > 80%

Beteiligungen der natürlichen Personen werden im steuerlichen Betriebsvermögen gehalten (Teileinkünfteverfahren statt Abgeltungssteuer)

Kommunale Steuern (z.B. New York City Steuer) nicht berücksichtigt

Abzugsfähigkeit der Bundesstaatensteuer bei der eigenen Bemessungsgrundlage nicht berücksichtigt

Net Investment Income Tax nicht anwendbar auf beschränkt steuerpflichtige Personen

Organschaftsstrukuren bedürfen einer besonderen Analyse

* Falls die LP Dividenden aus Beteiligungen bezieht, kann die Quellensteuer u.U. 15% betragen 14© Rödl & Partner

4 WAHL DER STEUERLICH OPTIMALEN US-UNTERNEHMENSRECHTSFORM

HYBRIDE GMBH & CO. KG BETEILIGT AN LP (VON 5/6 NACH 7)

7

100% 100%

KG für US-steuerliche Zwecke als intransparent behandelt

0% GmbH & (CTB Election)

GmbH GmbH

Co. KG

100%

LIMITED PARTNER 99,5%

US-Nachlasssteuervermeidung mittels hybrider GmbH &

Co. KG. Hybride Gestaltung der KG nur notwendig, falls

US-Nachlasssteuer > deutsche Erbschaftsteuer

GENERAL PARTNER 0,5%

(wegen Anrechenbarkeit)

Corp. LP

Keine US-Einkommensteuererklärungspflicht der

Kommanditisten der KG

15© Rödl & Partner

5 VERRECHNUNGSPREISPROBLEMATIK

„EIN GEWINNVERTEILUNGSPROBLEM”

Deutsche

Muttergesellschaft

Lieferung oder Leistung

Deutsche Steuerhoheit

US-amerikanische Steuerhoheit

Vergütung

US-amerikanische

Tochtergesellschaft

16© Rödl & Partner

ANSPRECHPARTNER

MATTHIAS AMBERG

Steuerberater

Certified Public Accountant

Partner

Rödl & Partner Chicago

Rödl Langford de Kock LLP

55 West Monroe Street, Suite 2900

Chicago, IL 60603, USA

T +1 86312 857 1961

Matthias.Amberg@roedlUSA.com

www.roedl.com/us

17© Rödl & Partner

HINWEISE ZU DIESER PRÄSENTATION

Die Ausführungen in der Präsentation stellen keine erschöpfende, rechtsverbindliche Behandlung der relevanten

Fragestellungen dar. Hierzu ist eine umfassende Beratung auf Basis des konkreten Einzelfalls zwingend

erforderlich. Die Ausführungen begründen keine Beratung, keine andere Form rechtsverbindlicher Auskünfte

oder ein rechtsverbindliches Angebot von Rödl & Partner.

Die Ausführungen geben die Interpretation von Rödl & Partner der relevanten steuergesetzlichen

Bestimmungen, die hierzu ergangene Rechtsprechung sowie die hierzu ergangenen Verlautbarungen der

Finanzverwaltung wieder.

Die vorliegenden Ausführungen beruhen auf dem Rechtsstand zum Zeitpunkt des Datums der Präsentation. Im

Zeitablauf können Änderungen bei Steuergesetzen, Verwaltungsanweisungen, Auffassungen der

Finanzverwaltung, der Interpretation dieser Rechtsquellen, der Auslegung des Abkommensrechts sowie der

Rechtsprechung eintreten. Derartige Änderungen können die Gültigkeit der Aussagen dieser Präsentation

beeinflussen. Rödl & Partner ist nicht verpflichtet, auf Änderungen in der rechtlichen Beurteilung von Themen

hinzuweisen, die in dieser Präsentation behandelt wurden.

Rödl & Partner übernimmt keine Gewährleistung oder Garantie für Richtigkeit oder Vollständigkeit der Inhalte

dieser Präsentation. Soweit gesetzlich zulässig, übernimmt Rödl & Partner keine Haftung für ein Tun oder

Unterlassen, das sich allein auf Informationen aus dieser Präsentation gestützt hat. Dies gilt auch dann, wenn

diese Information ungenau oder unrichtig gewesen sein sollten.

18Sie können auch lesen