Auswertungen und Analysen zur International Grid Control Cooperation

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

9. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

Auswertungen und Analysen zur International Grid

Control Cooperation

Steffen Fattler 1, Christoph Pellinger

Forschungsstelle für Energiewirtschaft e.V., Am Blütenanger 71, 80995 München,

+49 (0)89 158121-57, sfattler@ffe.de, www.ffe.de

Kurzfassung:

Die International Grid Control Cooperation (IGCC) ist eine Kooperation zwischen sieben

europäischen Übertragungsnetzbetreibern, die darauf abzielt den Einsatz von

Sekundärregelenergie zu reduzieren. Strukturell kann sie als Erweiterung des deutschen

Netzregelverbundes betrachtet werden, jedoch beschränkt auf dessen erstes Modul, der

Saldierung des Sekundärregelenergiebedarfs vor dem tatsächlichen Abruf. Im Rahmen

dieses Beitrags werden zunächst die regulatorischen Rahmenbedingungen der Kooperation

sowie die der Mitgliedsländer im Bereich der Sekundärregelleistung erarbeitet. Darauf

aufbauend folgt eine detaillierte Auswertung der von den Übertragungsnetzbetreibern

veröffentlichten Daten zum Sekundärleistungsabruf mit dem Ziel die durch die Teilnahme am

IGCC erzielten Ersparnisse energetisch sowie monetär zu quantifizieren.

Keywords: Regelenergie, IGCC, Europäischer Strommarkt

1. Einleitung

Seit dem Beschluss des Europäischen Rates vom 4. Februar 2011 zur Realisierung eines

integrierten europäischen Strombinnenmarktes bis 2014 wird dessen Vorbereitung im

Bereich der klassischen Strombörsen konsequent vorangetrieben. Im Gegensatz dazu

existieren im Bereich der Regelenergiemärkte noch immer stark ausgeprägte regulatorische

Diskrepanzen, sowie eine fast vollständige Entkopplung entlang der Ländergrenzen. Die

daraus resultierenden Ineffizienzen sollten im Rahmen der europäischen

Strommarktkopplung gehoben werden. Zwar existieren einige bilaterale Kooperationen,

hauptsächlich im Bereich der Primärregelleistung, diese beschränken sich bisher allerdings

auf die teilweise gemeinsame Ausschreibung der vorgehaltenen Leistungen (Bsp.:

Niederlande/Deutschland, Schweiz/Deutschland). Ein Effekt dieser unabhängig voneinander

geführten Regelzonen sind gegenläufige, und somit, rein physikalisch aus Sicht des

Gesamtnetzes gesehen, unnötige Regelleistungsabrufe. Genau an dieser Stelle greift die

Ende 2011 gegründete, und seit dem mehrfach erweiterte International Grid Control

Cooperation an. Sie zielt darauf ab durch eine regelzonenübergreifende Onlinesaldierung

der Leistungsungleichgewichte vor dem tatsächlichen Abruf die unnötigen Abrufe zu

unterbinden und somit die Gesamtsystemkosten zu reduzieren. Im Rahmen der vorliegenden

Veröffentlichung soll untersucht werden wie sich Regelenergiemärkte im Bereich der

1

Jungautor

Seite 1 von 27

9. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

Sekundärregelenergie der beteiligen Regelzonen im Verlauf der letzten Jahre entwickelt

haben. Außerdem soll eine energetische wie monetäre Quantifizierung des Einflusses der

IGCC auf diese Entwicklung durchgeführt werden.

Zu Beginn des Berichts soll zunächst der im Rahmen der IGCC verwendete

Saldierungsvorgang und die Abrechnung der ausgetauschten Energiemengen erläutert

werden. Im darauf folgenden Kapitel werden die den vorgenommenen Auswertungen

zugrundeliegenden Annahmen erläutert. Der Fokus der Analyse liegt dabei auf dem Einfluss

der IGCC auf die Regelenergiemärkte. Aus diesem Grund wird ausschließlich die

Entwicklung der SRL und im Speziellen die der abgerufenen Energiemengen und den mit

Abrufen verbundenen Kosten betrachtet. Abschließend erfolgt eine Zusammenfassung der

Ergebnisse in Bezug auf die durch die IGCC eingesparten Regelenergiemengen und Kosten

sowie den der Regelenergiebereitstellung zugrundeliegenden Regularien. Für detaillierte

Auswertungen der Marktstrukturen und Einsatzcharakteristika der einzelnen Mitglieder im

Bereich der Sekundärregelleistung sowie eine Darstellung der Marktdaten jedes

Mitgliedslandes inklusive der durch die Kooperation vermiedenen SRL-Abrufe und den damit

verbundenen Kosteneinsparungen sei auf den Anhang verwiesen.

Die Arbeit entstand in dem Projekt „PiVO - Tanken im Smart Grid“ (Förderkennzeichen:

16SNI005B), das von den Bundesministerien für Verkehr, Bau und Stadtentwicklung

(BMVBS), Wirtschaft und Technologie (BWMi), Umwelt, Naturschutz und Reaktorsicherheit

(BMU) und Bildung und Forschung (BMBF) im Rahmen des Schaufensters Elektromobilität

zusammen mit weiteren acht Partnern aus Industrie und Forschung gefördert wird.

2. Grundlagen IGCC – International Grid Control Cooperation

Innerhalb der deutschen Regelzone sind die vier Übertragungsnetzbetreiber (ÜNB), Tennet,

Amprion, Transnet BW und 50Hertz für die Wahrung eines stabilen Netzbetriebs

verantwortlich. Vor der Implementierung des deutschen Netzregelverbundes erfolgte die

Netzregelung unabhängig voneinander innerhalb der vier Regelzonen.

Seit 2001 beschaffen sich die vier Übertragungsnetzbetreiber die Regelleistungsprodukte

über die gemeinsame Ausschreibungsplattform regelleistung.net. Die gemeinsame

Ausschreibung soll eine möglichst kostenoptimale Beschaffung der Regelleistung

ermöglichen. Zu Beginn war jeder der ÜNB alleine für die Frequenzhaltung in seiner

Regelzone zuständig. Dies führte oft dazu, dass zum gleichen Zeitpunkt eine Überdeckung

in einer Regelzone sowie eine Unterdeckung in einer anderen Regelzone kompensiert

wurden, obwohl physikalisch bereits ein gegenseitiger Ausgleich gegeben war. Um diese

überflüssigen Kosten zu minimieren entstand eine intensive Kooperation der

Übertragungsnetzbetreiber, die schließlich 2010 in der Gründung des bundesweit optimierten

Netzregelverbunds (NRV) resultierte (siehe Abbildung 1).

Seite 2 von 27

9. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

Abbildung 1: Entwicklung des Netzregelverbunds (Eigene Darstellung)

Ausgehend von den positiven Erfahrungen des deutschen Netzregelverbundes erschien eine

internationale Erweiterung außerordentlich vielversprechend. Laut Prognosen der

teilnehmenden Partner sollen durch diese Kooperation je Teilnehmer und Jahr Einsparungen

von bis zu 10 Mio. € möglich sein [1]. Zunächst beschränkt auf Modul 1, der Vermeidung von

gegenläufigem SRL Einsatz durch vorherige Saldierung der Leistungsungleichgewichte,

wurde der Netzregelverbund nach und nach durch weitere Länder erweitert (siehe

Abbildung 2).

Abbildung 2: Entwicklung des IGCC (Eigene Darstellung)

Grundsätzlich ist die austauschbare Leistung innerhalb der IGCC auf die in den einzelnen

Mitgliedsländern vorgehaltene Sekundärregelleistung begrenzt und beläuft sich damit

insgesamt auf etwa 3780 MW (Stand 2015, [1]). Sie teilt sich wie folgt auf die Mitgliedsländer

auf:

Tabelle 1: Vorgehaltene SRL der IGCC-Mitglieder

Deutschland: ± 2300 MW

Dänemark: ± 300 MW

Niederlande: ± 300 MW

Schweiz: ± 400 MW

Tschechien: ± 350 MW

Belgien: ± 140 MW

Österreich: ± 200 MW

Seite 3 von 27

9. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

2.1 Technische Umsetzung

Die bisherige Kooperation innerhalb der IGCC beschränkt sich auf das erste Modul des

deutschen Netzregelverbundes, der Saldierung von Leistungsungleichgewichten vor dem

tatsächlichen Abruf der SRL. Zu diesem Zweck tauschen die Teilnehmer über das

Optimierungssystem des deutschen Netzregelverbundes in Echtzeit die

Leistungsungleichgewichte ihrer Regelzonen aus. Auf dieser Basis wird das

Saldierungspotential ermittelt und die angepassten Werte an die Leistungs-Frequenz-Regler

der beteiligten Regelzonen übermittelt. Somit wird ein gegenläufiger Abruf innerhalb der

Verbundzone vermieden, die im Gesamtsystem eingesetzte Menge an SRL wird reduziert.

Zu beachten ist, dass der mögliche Austausch an den Kuppelstellen zwischen den einzelnen

Regelzonen auf die nach Abschluss des Intraday-Handels freien Kapazitäten beschränkt ist.

Dies und die Tatsache, dass diese Art der Kooperation keinen Eingriff in die

Regelmarktstrukturen der teilnehmen Länder darstellt, ermöglicht eine relativ unkomplizierte

Realisierung und Einbindung weiterer Teilnehmer.

2.2 Verrechnungsmodell

Das implementierte Verrechnungsmodell, auch Settlement Modell genannt, zielt darauf ab,

die durch die Saldierung der SRL eingesparten Kosten möglichst fair auf die teilnehmenden

Regelzonen zu verteilen. Hierbei ist zu beachten, dass durch die Vermeidung von positiver

Regelenergie zwar grundsätzlich eine Kostenersparnis erzielt wird, durch die Vermeidung

von negativer Regelenergie bei positiven Arbeitspreisen dem beteiligten ÜNB aber auch ein

Erlös entgehen kann. Aufgrund des systematischen Preisspreads zwischen positiver und

negativer Regelenergie sind die erzielten Ersparnisse dabei meistens größer als die

entgangenen Erlöse, sodass im Gesamtsystem insgesamt eine finanzielle Einsparung erzielt

werden kann. Um diese fair auf die beteiligten Regelzonen zu verteilen wurde ein

internationales Settlementpreis-Modell entwickelt welches vor allem den folgenden

Anforderungen gerecht werden soll [1]:

• Ein Preis für jede Abrechnungsperiode (eine Viertelstunde)

• Berücksichtigung des Wertes des vermiedenen Abrufs von Sekundärregelenergie

(Opportunitätskosten)

• Möglichst einfache und transparente Berechnung

• Einfach Erweiterbarkeit um weitere Teilnehmer

In den Mitgliedsländern der IGCC existieren zum Teil sehr unterschiedliche regulatorische

und marktwirtschaftliche Randbedingungen in der Beschaffungsstruktur und Abrechnung von

Regelleistung. Deswegen berücksichtigt das Settlement-Modell den für jedes Mitgliedsland

individuell berechneten Opportunitätspreis welcher auf den jeweiligen Opportunitätskosten

(also den Kosten, die durch die Saldierung vermieden werden und die damit die strukturellen

Unterschiede in der Regelenergiebeschaffung berücksichtigen) basiert. So soll erreicht

werden, dass keinem der Mitglieder über einen längeren Zeitraum ein finanzieller Nachteil

entsteht. Auf die genaue Berechnung des jeweiligen Opportunitätspreises wird in den

folgenden Kapiteln zu den Marktstrukturen der einzelnen Mitgliedsstaaten eingegangen. Der

Settlement-Preis selbst hängt von der ausgetauschten Energiemenge der Mitglieder und den

jeweiligen Opportunitätspreisen ab und wird für jede Abrechnungsperiode nach Formel 1

berechnet.

Seite 4 von 27

9. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

Formel 1

CIGCC: Resultierender Settlementpreis in €/MWh

Ei,Imp: Importierte Energiemenge der Regelzone i in MWh

Ei,Exp: Exportierte Energiemenge der Regelzone i in MWh

Ci,Imp: Opportunitätspreis der Regelzone i für positive SRL in €/MWh

Ci,Exp: Opportunitätspreis der Regelzone i für negative SRL in €/MWh

Hierbei ist zu beachten, dass alle Energiemengen mit dem Wert ihres Betrages in die

Rechnung eingehen. Die Vorzeichenkonvention der Opportunitätskosten ist der folgenden

Tabelle zu entnehmen:

Tabelle 2: Vorzeichenkonvention Opportunitätspreis

Zahlungsrichtung Opportunitätspreis

Positive SRL ÜNB zahlt an Lieferant (+)

Positive SRL Lieferant zahlt an ÜNB (-)

Negative SRL ÜNB zahlt an Lieferant (-)

Negative SRL Lieferant zahlt an ÜNB (+)

Der so berechnete Settlementpreis gilt für alle Mitglieder des IGCC für jeweils eine

Viertelstunde und ist für Importe zu zahlen und wird für Exporte vergütet. Die resultierenden

Zahlungsströme für jedes Land und jede Abrechnungsperiode ergeben sich

dementsprechend nach Formel 2:

Formel 2

Mi,IGCC: Resultierender Zahlungsstrom Regelzone i in €

Hierbei entspricht ein positiver Zahlungsstrom einer Zahlung, ein negativer einer Einnahme.

Da die Opportunitätskosten aufgrund der Vermarkungsstruktur einzelner Länder erst nach

der tatsächlichen Lieferung der Energiemengen berechnet werden können, wird auch der

Settlement-Preis ex post ermittelt.

3. Erläuterungen zu den vorgenommenen Auswertungen und zur

Datengrundlage

Die Daten zu abgerufener Sekundärregelleistung und den mit den Abrufen verbundenen

Arbeitspreisen werden von den jeweiligen Übertragungsnetzbetreibern der Regelzone in

regelmäßigen Abständen auf deren Websites veröffentlicht [2]-[8]. Die im Zusammenhang

mit der IGCC ausgetauschten Energiemengen sowie die entsprechenden Settlementpreise

werden von den deutschen Übertragungsnetzbetreibern auf der Internetplattform

regelleistung.net zur Verfügung gestellt [8].

Seite 5 von 27

9. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

Die Summen der Abrufe von SRL und der vermiedenen Abrufe durch die IGCC lassen sich

durch die Aufsummierung der für alle Länder vorhandenen Viertelstundenwerte errechnen.

Die Berechnung der resultierenden Kosten der SRL-Abrufe geschieht durch Multiplikation

der abgerufenen Regelenergiemenge mit den entsprechenden Arbeitspreisen zu jeder

Viertelstunde. Die durch IGCC-Saldierung vermiedenen Kosten werden anhand der Formel 3

berechnet:

Formel 3

KIGCC,saved: Durch IGCC-Saldierung vermiedene Kosten in €

APp_SRL Arbeitspreis für positive SRL in €/MWh

APn_SRL: Arbeitspreis für negative SRL in €/MWh

CIGCC: IGCC-Settlementpreis in €/MWh

EImp: Importierte Energiemenge in MWh

EExp: Exportierte Energiemenge in MWh

Diese Formel beruht auf der Annahme, dass die durch die IGCC vermiedenen SRL-Abrufe

ohne Saldierung trotzdem vollständig abgerufen und über den entsprechenden Arbeitspreis

vergütet werden müssten. Von diesen theoretischen Kosten werden dann die tatsächlich

entstandenen Kosten, die durch den Austausch über die IGCC entstehen, subtrahiert. Bei

dieser Berechnung treten hauptsächlich zwei Probleme auf, welche zu Abweichungen von

den tatsächlichen Werten führen können.

• Ersteres betrifft alle Länder in denen die eingesetzten Energiemengen nach dem

Merit-Order-Prinzip vergütet werden. Der veröffentlichte Preis der

Abrechnungsperiode entspricht hier dem mengengewichteten Mittelwert der

abgerufenen Energiemenge. Zur Berechnung der tatsächlichen Ersparnisse wäre

jedoch der mengengewichtete Mittelwert der abgerufenen Energiemenge ohne IGCC

heranzuziehen, was zu einem höheren Referenzpreis führen würde. Dieser müsste

über die individuellen Merit-Order-Listen (MOL) neu berechnet werden. Diese MOL

stehen aber nur für die deutsche Regelzone zur Verfügung, sodass eine

Neuberechnung der tatsächlichen Arbeitspreise nicht möglich ist. Der tatsächliche

mittlere Arbeitspreise wäre also in jedem Fall höher als der von den ÜNB

veröffentlichte. Die aus der Berechnung hervorgehenden Ersparnisse sind also als

Minimum zu betrachten und würden eigentlich höher ausfallen.

• Des Weiteren werden in allen Ländern nur dann Arbeitspreise veröffentlicht, wenn

auch tatsächlich ein Abruf vorliegt. Wird nun der gesamte Bedarf an SRL durch den

IGCC-Austausch kompensiert, wird ein mittlerer Arbeitspreis von 0 €/MWh

veröffentlicht welcher so auch in Formel 3 eingehen würde. Die theoretischen Kosten

würden also falsch berechnet werden. Um diesem Sachverhalt Rechnung zu tragen,

gehen in diese Formel nicht die viertelstündlich veröffentlichten Arbeitspreise sondern

deren monatliche Mittelwerte ein.

4. Ergebnisse

Insgesamt konnten durch die IGCC deutliche Einsparungen erzielt werden. Diese sollen im

Verlauf dieses Kapitels zusammenfassend dargestellt und diskutiert werden. Als Einstieg soll

zunächst die Bruttostromerzeugung und das Erzeugungsportfolio aller Mitglieder der IGCC

Seite 6 von 27

9. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

miteinander verglichen werden, um eine Übersicht über die Proportionen der einzelnen

Regelzonen zu erlangen (siehe Abbildung 3 und Abbildung 4, links).

100%

90%

80%

Sonstige

70%

Erneuerbare

60%

Laufwasser

50%

Pumpspeicher

40%

Kernenergie

30% Öl

20% Gas

10% Kohle

0%

Abbildung 3: Erzeugerportfolio der IGCC Mitglieder 2012 (Eigene Darstellung, Daten

von [4] & [9])

Die Bruttostromerzeugung der deutschen Regelzone ist mit 629 TWh etwa sechsmal so groß

wie die der nächstkleineren Regelzone der Niederlande. Mit Ausnahme Dänemarks befinden

sich die aller übrigen Regelzonen im Bereich zwischen etwa 70 und 100 TWh pro Jahr.

Dänemark besitzt mit etwa 30 TWh die mit Abstand kleinste Bruttostromerzeugung. Der

Regelenergiebedarf hängt von einer Vielzahl von Faktoren ab. Es wird angenommen, dass

die absolute Höhe aber grundsätzlich mit der Größe des Regelgebiets, also auch der

Bruttostromerzeugung in Verbindung steht. Um eine Vergleichbarkeit der Werte der

einzelnen Länder zu ermöglichen, wurde deswegen die Bruttostromerzeugung als

Normierungsgröße gewählt. In Abbildung 4 sind links die Bruttostromerzeugung und rechts

der jährliche Durchschnitt von abgerufener SRL der einzelnen Länder dargestellt.

Abbildung 4: Bruttostromerzeugung (BSE) 2012, fiktiver Jahresdurchschnitt der

eingesetzten SRL (Eigene Darstellung, Daten von [2]-[8])

Da die Zeiträume zu denen Daten zur Regelenergie zur Verfügung stehen nicht alle gleich

sind, wurden bei der Berechnung der durchschnittlichen Abrufmenge pro Jahr nur die Jahre

2012 bis 2014 berücksichtigt. Außerdem ist in Abbildung 4, links die durch die

Bruttostromerzeugung des Landes normierte Höhe der Jahressumme von abgerufener SRL

dargestellt. Es ist zu erkennen, dass die Unterschiede der normierten Energiemenge

deutliche weniger ausgeprägt sind als die der absoluten Menge. Unterschiede bei dieser

normierten Höhe sprechen nicht zwangsläufig für ein „besseres“ Regelsystem oder höhere

Prognosegüten, sondern können beispielsweise auch durch eine andere Zielsetzung in der

Seite 7 von 27

9. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

Regelungstrategie erklärt werden. Den höchsten Wert nimmt hier beispielsweise Belgien ein,

dessen ÜNB Elia seinen Fokus deutlich mehr auf die Regelung durch SRL anstatt

Tertiärregelleistung gesetzt hat. Die TRE-Abrufmengen sind dafür dementsprechend deutlich

geringer als in vergleichbaren Regelzonen.

Bei der Betrachtung der Einsparungen durch die Teilnahme an der IGCC ist zu beachten,

dass die Mitglieder zu sehr unterschiedlichen Zeitpunkten beigetreten sind. Um eine

Vergleichbarkeit zu gewährleisten wurde die mittlere Abrufmenge pro Monat für jedes Land

berechnet und dieses auf ein Jahr extrapoliert um zur Darstellung der vermiedenen

Abrufmengen in Abbildung 4, rechts zu gelangen.

Einsparungen der eingesetzten SRL

Abbildung 5 zeigt links die relative Einsparung durch die Teilnahme am IGCC, bezogen auf

die gesamte benötigte SRL der jeweiligen Regelzone, rechts ist die durchschnittliche

absolute Einsparung pro Jahr dargestellt. Wie zu erwarten ist diese absolute Einsparung

vom Bedarf der Länder abhängig und dementsprechend in der „größten“ Regelzone

Deutschland am größten. Es ist weiterhin zu erwarten, dass die austauschbare Menge der

Länder unter anderem von dem mittleren Bedarf der Gesamtzone abhängt und somit gerade

die möglichen Einsparungen in Deutschland begrenzt. Da die dänische Regelzone im

Vergleich einen prinzipiell sehr niedriegen Grundbedarf hat, fällt die relative Ersparnis

bezogen auf diesen mit über 50 % bei positiver SRL verhältnismäßig groß aus, während sie

in Deutschland relativ gesehen eher gering ausfällt. Im verbundweiten Durchschnitt konnte

durch die Teilnahme am IGCC die abgerufene SRE um etwa 30 % reduziert werden.

Abbildung 5: Durchschnittliche relative und absolute Einsparungen, (Eigene

Darstellung, Daten von [2]-[8])

Hier ist anzumerken, dass die Größe und der damit einhergehende Bedarf an SRL nur eine

von vielen Einflussfaktoren auf die über den IGCC ausgetauschte Energiemenge darstellt.

Außerdem spielen die freien Kuppelstellenkapazitäten zwischen den Ländern und die

geographische Lage innerhalb der Verbundzone eine entscheidende Rolle. Insgesamt

konnten seit Gründung der IGCC bis Dezember 2014 jeweils 2,98 TWh positive und negative

SRL-Abrufe vermieden werden.

Monetäre Einsparungen

Im Folgenden werden die monetären Einsparungen, die durch die Saldierung erzielt werden

konnten gegenübergestellt. In Abbildung 6 sind die finanziellen Einsparungen pro Land und

Jahr dargestellt, die nach den in Kapitel 1.2 vorgestellten Annahmen berechnet wurden.

Seite 8 von 279. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

Abbildung 6: Durch IGCC eingesparte Kosten (Eigene Darstellung, Daten von [2]-[8])

Auffällig ist hier, dass die Einsparungen Österreichs besonders groß ausfallen, obwohl der

Beitritt zum IGCC erst im April 2014 umgesetzt wurde. Die lässt sich durch die sehr niedrigen

Arbeitspreise im Bereich der negativen Sekundärregelenergie erklären. Der österreichische

Übertragungsnetzbetreiber APG muss die Anbieter negativer SRE bei Abruf vergüten,

während der Zahlungsstrom in allen anderen an der IGCC beteiligten Ländern diesem

entgegengesetzt ist. Auf eine weitere Untersuchung dieses Sachverhalts wird im Rahmen

dieser Veröffentlichung verzichtet. Für eine detailliertere Darstellung sei allerdings hier noch

einmal auf die länderspezifischen Auswertungen im Anhang verwiesen. Insgesamt konnten

im IGCC-Gebiet seit Bestehen der Gründung allein durch die Saldierung der

Leistungsungleichgewichte vor dem eigentlichen Abruf von SRL Einsparungen von etwa

158 Mio. € erzielt werden. Über die Bildung eines extrapoliertes Jahresmittels aus den

monatlichen Mittelwerten der einzelnen Teilnehmer berechnen sich mittlere jährliche

Einsparungen von 10,48 Mio. € je internationalem Teilnehmer, womit die nach [1]

prognostizierten jährlichen Einsparungen von ca. 10 Mio. € bestätigt werden können. Dabei

ist allerdings zu beachten, dass die individuellen, mittleren jährlichen Ersparnisse von Land

zu Land deutlich variieren und von verschiedenen Faktoren abhängen, welche im Verlauf

dieses Berichts beschrieben wurden. Dazu zählen unter anderem die grundsätzliche Höhe

des Regelenergiebedarfs sowie die individuellen Vergütungsstrukturen der einzelnen

Regelenergiemärkte.

Weitere Auswirkungen der Kooperation

Die im Verlauf dieses Kapitels analysierten und dargestellten Einsparungen betreffen

zunächst einmal nur die tatsächlich abgerufene Menge an SRL. Aufgrund der

systematischen Zusammenhänge im Bereich der Regelenergie ist zu erwarten, dass eine

Reduktion der abgerufenen SRL auch den Bedarf an TRE beeinflussen wird. Außerdem ist

davon auszugehen, dass auf lange Sicht auch die Dimensionierung der vorzuhaltenden SRL

durch den IGCC beeinflusst wird, da die verwendeten Dimensionierungsverfahren meistens,

wie z.B. in Deutschland [10], die im vorhergehenden Dimensionierungszeitraum eingesetzte

Regelenergie als Eingangsgröße mit berücksichtigen.

Vergleich der SRL-Regularien

In Tabelle 3 sind die Rahmenbedingungen der SRL-Abwicklung der einzelnen

IGCC-Mitglieder zusammenfassend dargestellt ([3]-[7], [11]-[14]). Es wird deutlich, dass die

Marktstrukturen der IGCC-Mitglieder zwar zum Teil ähnlich sind, sie insgesamt aber doch

starke strukturelle Unterschiede aufweisen. Ohne eine weitere Harmonisierung dieser

Seite 9 von 279. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

Rahmenbedingungen ist eine Ausweitung der Kooperation nach dem Vorbild des deutschen

Netzregelverbunds nicht umsetzbar.

Tabelle 3: Übersicht der SRL-Regularien

Leistungsvorhaltung DE DK NL CH CZ BE AT

Verm arktungsinteravall w öchentlich monatlich jährlich w öchentlich N/A jährlich w öchentlich

Anzahl von Produkten 4 1 1 1 N/A 2 6

Mindestangebotsgröße 5 MW N/A N/A 5 MW 20 MW N/A 5 MW

Sym m etrisches Produkt nein ja ja ja ja nein nein

Produktgröße zeitl. 12 h 1 Monat 1 Jahr 1 Woche N/A 1 Jahr 12h

Vergütung nach… pab pab pab pab pab u.a. pab pab

Abruf

Zw eiter Markt? nein nein ja nein nein ja nein

7% 15 %

Aktivierungs- 30 sek - 2 MW/min,

5 min Rampe, N/A Rampe, max 5 min

geschw indigkeit 15 min max 10 min

max 15 min 15 min

Art des Abrufs MO pro-rata MO pro-rata pro-rata pro-rata MO

Preisbeschränkung nein entfällt ja entfällt enfällt ja nein

Abrechungsintervall 15 min 1h 15 min 15 min 1h 15 min 15 min

Vergütung nach… pab Spot +/- x MO Spot +/- x festgelegt pab pab

5. Fazit

Ziel der vorliegenden Studie war es, den Einfluss der International Grid Control Cooperation

auf die Regelenergiemärkte der beteiligten Regelzonen energetisch, wie monetär zu

quantifizieren. In diesem Zusammenhang wurden zunächst die regulatorischen

Rahmenbedingungen im Bereich der Beschaffung, des Einsatzes und der Vergütung von

Sekundärregelleistung herausgearbeitet. Dabei ergab sich, dass die Regularien starke

strukturelle Unterschiede aufweisen, wodurch eine weitere Kopplung der Märkte, analog der

des deutschen Netzregelverbundes, ohne eine Angleichung dieser Regularien zunächst als

nicht umsetzbar betrachtet werden muss. Bei der Auswertung der historischen Daten konnte

festgestellt werden, dass durch die Einführung der IGCC in allen beteiligten Regelzonen

energetisch, wie monetär signifikante Einsparungen erzielt werden konnten. Die von den

ÜNB der deutschen Regelzone prognostizierte Einsparungen von 10 Mio. € pro

internationalem Teilnehmer und Jahr konnten bestätigt werden. Für weiterführende

Auswertungen zu den Regelenergiemärkten der beteiligten Regelzonen, sowie einen

Ausblick auf die zukünftigen Entwicklungen in diesem Bereich sei auf den Anhang und [15]

verwiesen.

Seite 10 von 279. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

Anhang

1. Deutschland

Deutschland ist mit einer Bruttostromerzeugung von 627 TWh [9] das erzeugungsstärkste

Mitglied der IGCC. Die Fläche des Landes ist in vier Regelzonen aufgeteilt, für die jeweils

einer der vier ÜNB Tennet, Amprion, TransnetBW und 50Hertz verantwortlich ist. Seit dem

endgültigen Zusammenschluss der vier Regelzonen zum Netzregelverbund im Jahre 2012

beschaffen sich die vier ÜNB die benötigte Regelleistung über die gemeinsame

Internetplattform www.regelleistung.net. Auch der Abruf der Regelenergie geschieht

regelzonenübergreifend über einen zentralen Merit-Order-List-Server.

1.1 Ökonomische und regulatorische Grundlagen der Sekundärregelleistung

Die Dimensionierung der benötigten SRL obliegt in Deutschland den ÜNB der jeweiligen

Regelzone. Das Dimensionierungsverfahren basiert auf dem Ansatz der Faltung von

Wahrscheinlichkeitsdichteverteilungen und berücksichtigt auf diese Weise verschiedenste

Ursachen für Bilanzungleichgewichte wie Kraftwerksausfälle, Lastprognosefehler und

Fahrplansprünge. Die Dimensionierung wird alle drei Monate durchgeführt und führt aktuell

zu einer ausgeschriebenen Reserveleistung von 2003 MW bei positiver und 1919 MW bei

negativer SRL [7].

Vermarktung der Leistungsvorhaltung

Die vorzuhaltende Leistung wird in Deutschland wöchentlich separat für jede Regelrichtung

vermarktet. Außerdem erfolgt eine weitere Differenzierung in Hochtarif (HT, werktags von

08:00 bis 20:00) und Niedertarif (NT, werktags von 20:00 bis 08:00, an Wochenenden sowie

gesetzlichen Feiertagen), sodass insgesamt vier verschiedene Produkte existieren. Die

Mindestangebotsgröße beträgt 5 MW. Der Zuschlag erfolgt nach Merit-Order und die

vorgehaltene Leistung wird nach pay-as-bid durch den angebotenen Leistungspreis pro

vorgehaltene Stunde vergütet.

Abrufcharakteristika und Vergütung der Arbeit

Im Falle von Bilanzabweichungen erfolgt der Abruf von SRL automatisch durch

Leistungs-Frequenz-Regler entsprechend der Merit-Order der angebotenen Arbeitspreise.

Diese Aufreihung nach Arbeitspreisen wird Merit-Order-Liste genannt. Das Vorgehen zielt

darauf ab, die resultierenden Kosten durch den Abruf zu minimieren. Bei einem Abruf muss

die Leistung nach spätestens fünf Minuten vollständig aktiviert und eine Verfügbarkeit von

100 % über den vermarkteten Zeitraum gewährleistet werden. Auch bei der Arbeitsvergütung

erfolgt die Preisbildung nach dem pay-as-bid-Prinzip basierend auf der aktuellen

Merit-Order-Liste. Der für die Berechnung des IGCC-Settlementpreises relevante

Opportunitätspreis wird für positive wie negative SRL je viertel Stunde ermittelt. Er

errechnet sich jeweils aus dem Quotienten der Kosten (bzw. Erlöse) je Viertelstunde und der

in der gleichen Zeit eingesetzten SRL-Menge, entspricht also dem gewichteten Mittelwert der

Arbeitspreise.

(Beschreibung nach [11])

Seite 11 von 279. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

1.2 Auswertungen

Die Entwicklung der in Bezug auf die Ersparnisse durch die IGCC relevanten Werte der

tatsächlich abgerufenen SRL und den damit verbundenen Kosten sind in Abbildung 7 für die

Jahre 2009 bis 2014 dargestellt.

Abbildung 7: SRL-Abrufe und Kosten – Deutschland (Eigene Darstellung, Daten von

[8])

Abbildung 7 zeigt die jährlich aufsummierten Mengen an positiver wie negativer abgerufener

SRL, sowie die seit 2012 durch die IGCC vermiedenen SRL-Abrufe. Rechts sind in Blau die

aufsummierten Kosten aufgezeigt, die durch die dem ÜNB durch die Abrufe entstanden sind.

In Rot dargestellt sind die Einsparungen durch die Teilnahme am IGCC. Es ist hier zu

beachten, dass die Kosten der Leistungsvorhaltung nicht mit inbegriffen sind, da die

Teilnahme am IGCC keinen unmittelbaren Einfluss auf diese hat. Insgesamt ist sowohl bei

den jährlich abgerufenen Energiemengen sowie den damit in Verbindung stehenden Kosten

seit dem Jahr 2012 eine deutlich fallende Tendenz zu erkennen, welche durch die Teilnahme

am IGCC noch weiter verstärkt wird. Die niedrigen Gesamtkosten im Jahr 2011 werden

durch die starken Unterschiede zwischen der aufsummierten Menge an positiver und

negativer SRL hervorgerufen. Während dem Anbieter positive Regelenergie bei positiven

Arbeitspreisen vergütet wird, muss er für abgerufene negative Regelenergie bei positiven

Arbeitspreisen aufkommen. Da im Jahr 2012 besonders wenig positive SRL abgerufen

wurde, fallen die Gesamtkosten vergleichbar gering aus.

Abbildung 8: Verlauf der mittleren Arbeitspreise (AP) - Deutschland (Eigene

Darstellung, Daten von [8])

Seite 12 von 279. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

2. Dänemark

Abbildung 9: Dänemark West und Ost (Eigene Darstellung)

Das dänische Energiesystem ist in zwei Teile aufgeteilt, Dänemark West (auch DK1) und

Dänemark Ost (auch DK2). Dänemark Ost ist Teil des Nordeuropäischen Verbundnetzes

(ehemals NORDEL) während Dänemark West mit dem zentraleuropäischen Verbundnetz

(ehemals UCTE) verbunden ist. Zwar sind die beiden Verbundnetze über HGÜ verbunden

und haben die gleiche Nenn-Netzfrequenz, sind aber aufgrund der fehlenden

Wechselstromverbindung als asynchron zu bezeichnen. Das heißt konkrete

Frequenzabweichungen und Phasenlage des Wechselstroms können unterschiedlich sein.

Für beide Teile des dänischen Energiesystems ist der ÜNB Energinet.dk verantwortlich, die

Struktur der Regelenergiebeschaffung und -Bereitstellung ist allerdings grundsätzlich

verschieden. Da nur Dänemark West Teil der IGCC ist, wird in den folgenden Ausführungen

und Analysen auch nur auf die Produkte und Daten dieser Zone eingegangen. Wird von

„Dänemark“ gesprochen, ist damit nur der westliche Teil gemeint. Grundsätzlich zu beachten

ist, dass in Dänemark im Gegensatz zu den anderen Mitgliedern der IGCC eine

Abrechnungsperiode von einer Stunde implementiert ist (im Vgl. zu 15 Minuten in den

anderen Ländern).

2.1 Ökonomische und regulatorische Grundlagen der Sekundärregelleistung

In Dänemark wird Sekundärregelleistung unter dem Namen „load frequency control“ (LFC)

geführt. Deren ökonomischen und regulatorischen Grundlagen werden im folgenden

Abschnitt zusammenfassend vorgestellt.

Vermarktung der Leistungsvorhaltung

Die vorzuhaltende Leistung wird einmal monatlich auf Basis des maximalen

Stromverbrauchs des Monats dimensioniert und ausgeschrieben. Sie beträgt aktuell

ungefähr ±90 MW. Positive und negative Leistung werden hier in einem gemeinsamen

Produkt vermarktet und nach dem pay-as-bid-Prinzip nach den gebotenen Leistungspreisen

vergütet. Eine Mindestangebotsgröße existiert nicht.

Abrufcharakteristika und Vergütung der Arbeit

Der Abruf der LFC sowie deren Vergütung unterscheiden sich deutlich von der deutschen

SRL. Der Abruf geschieht hier nicht nach der Merit-Order-Reihenfolge sondern „pro rata“.

Das heißt, dass alle Anbieter gleichzeitig, anteilig ihrer vermarkteten Leistung abgerufen

Seite 13 von 279. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

werden. Die Aktivierung muss hier innerhalb von 30 Sekunden begonnen werden und

spätestens nach 15 Minuten vollständig abgeschlossen sein. Die Arbeitspreise für

abgerufene Leistung richten sich in Dänemark nach den Preisen der manuell abgerufenen

Tertiärregelenergie und den Nordpool-Spot-Preisen und gelten für die gesamte

Abrechnungsdauer von einer Stunde. Der Preis für positive LFC entspricht dem Arbeitspreis

der positiven Tertiärregelenergie, es sei denn, dieser ist niedriger als der aktuelle

Nordpool-Spot-Preis. In diesem Fall berechnet er sich aus diesem + 100 DKK. Für den

negativen LFC-Arbeitspreis gilt der Arbeitspreis für negative Tertiärregelenergie, es sei denn

dieser ist höher als der Nordpool-Spot-Preis in der aktuellen Stunde. In diesem Fall

entspricht er diesem -100 DKK. Eben nach diesem Prinzip berechnet sich auch der dänische

Opportunitätspreis für die Berechnung des IGCC-Settlement-Preises, welcher für eine

ganze Stunde gilt.

(Beschreibung nach [12])

2.2 Auswertungen

In Abbildung 10 sind die aufsummierten Abrufmengen von SRL in Dänemark, die über die

IGCC ausgetauschten Mengen und die damit verbundenen Kosten dargestellt:

Abbildung 10: SRL-Abrufe und Kosten – Dänemark (Eigene Darstellung, Daten von [2]

& [8])

Wie bereits in [12] prognostiziert wurde, konnten die SRL-Abrufe durch die vorherige

Saldierung mit den IGCC-Partnern um etwa 50 % reduziert werden. Gerade im direkten

Vergleich zu Deutschland scheint der IGCC einen viel stärkeren Einfluss auf SRL-Abrufe und

resultierende Kosten zu haben. Dies lässt sich vor allem durch das deutlich kleinere,

insgesamt aufzubringende Regelvolumen der westdänischen Regelzone erklären. Im

jährlichen Mittel ist die aufsummierte Menge von positiver und negativer SRL in Deutschland

ungefähr 20-mal so groß, während die durch IGCC vermiedenen mittleren Werte nur etwa

fünfmal so groß sind. Damit entsprechen diese Ergebnisse prinzipiell den Erwartungen, dass

sich die potentiellen Einsparungen einer Regelzone systembedingt nicht nur an der Höhe der

eigenen Regelenergieabrufe sondern vor allem an der gemittelten Höhe aller an der IGCC

beteiligten Regelzonen orientieren. Der überproportionale Effekt auf die aus der IGCC

Kooperation resultierenden, vermiedenen Kosten lässt sich allerdings allein aufgrund dessen

nicht vollständig erklären. Auf eine weitere Untersuchung wird an dieser Stelle verzichtet.

Seit Bestehen der IGCC konnten bis Ende 2014 Einsparungen von etwa 9,8 Mio. € erzielt

werden.

Seite 14 von 279. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

3. Niederlande

Mit einer Bruttostromerzeugung von etwa 102 TWh im Jahre 2012 [9] sind die Niederlande

nach Deutschland der zweitgrößte Stromproduzent der IGCC. Dabei nimmt Gas mit einem

Anteil von 65 % den Platz als wichtigsten Energieträger ein. Für die Betreibung der

Übertragungsnetze und die Netzregelung ist in den Niederlanden der ÜNB TenneT NL

verantwortlich.

3.1 Ökonomische und regulatorische Grundlagen der Sekundärregelleistung

Auch in den Niederlanden wird Sekundärregelleistung und tatsächlich abgerufene

Sekundärregelenergie (auch bekannt unter „Regelvermogen“) über zwei getrennte

Ausschreibungen akquiriert.

Vermarktung der Leistungsvorhaltung

Die Sekundärregelleistungsvorhaltung wird im Gegensatz zu Deutschland nur einmal pro

Jahr als symmetrisches Produkt ausgeschrieben und vermarktet. Um an dieser

Ausschreibung teilzunehmen müssen die Anlagen in der Lage sein eine Rampensteigerung

von 7 % der vermarkteten Leistung pro Minute zu bewältigen, die volle Leistung nach

spätestens fünf Minuten zu erreichen und diese für mindestens 15 Minuten zur Verfügung

stellen zu können. Bezuschlagte Anbieter sind verpflichtet die vermarktete Leistung über den

gesamten Zeitraum zu reservieren und diese am täglich stattfindenden Regelenergiemarkt

anzubieten. Insgesamt stellen diese rein technischen Anforderungen eine relativ hohe Hürde

dar, sodass fast ausschließlich Großkraftwerke in der Lage sind diese zu erfüllen. Es werden

jährlich 300 MW SRL ausgeschrieben, nach der Merit-Order bezuschlagt und nach dem

jeweils gebotenen Leistungspreis vergütet (pay-as-bid-Prinzip).

Abrufcharakteristika und Vergütung der Arbeit

Um den Wettbewerb zwischen den Anbietern noch zu verstärken, können am täglich

stattfindenden Regelenergiemarkt auch nicht am Leistungsmarkt bezuschlagte Anbieter

Regelenergieprodukte anbieten (sog. „free bids“). Die angebotenen Arbeitspreise können bis

zu einer Stunde vor dem Lieferzeitraum geändert werden. Alle Gebote werden anschließend

nach der Höhe ihrer Arbeitspreise in der sog. „bid ladder“ (entspricht der deutschen Merit

Order List) aufgelistet und im Bedarfsfall in Echtzeit nacheinander bis zu benötigten Leistung

abgerufen. Eine parallele Aktivierung (pro rata) wird nur im Falle von größeren

Bilanzungleichgewichten vorgenommen. Der Arbeitspreis des höchsten, gerade noch

abgerufenen Volumens bestimmt hierbei den Preis für alle aktivierten Angebote des

Abrechnungsintervalls (Market-Clearing-Price-Prinzip). Der Opportunitätspreis, der in die

Berechnung des IGCC-Settlement-Preises eingeht, entspricht dabei diesem Arbeitspreis.

(Beschreibung nach [13])

3.2 Auswertungen

Abbildung 11 zeigt links die Entwicklung der aufsummierten jährlichen Abrufmengen von

SRL und rechts die damit verbunden Kosten. Insgesamt ist bei der Abrufmenge sowohl bei

positiver als auch bei negativer Regelrichtung eine abnehmende Tendenz zu erkennen,

welche durch die Saldierung im Rahmen der IGCC noch einmal verstärkt wird.

Seite 15 von 279. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

Abbildung 11: SRL-Abrufe und Kosten – Niederlande (Eigene Darstellung, Daten von

[3] & [8])

Die mit den Abrufen verbundenen Kosten hingegen scheinen eher zuzunehmen, immerhin

noch eingedämmt durch die Ersparnisse der vermiedenen Abrufe. Um dieses Phänomen zu

erklären ist in Abbildung 12, links die Entwicklung der Arbeitspreise im gleichen Zeitraum

dargestellt.

Abbildung 12: Entwicklung der Arbeitspreise (AP) und spezifischen Kosten–

Niederlande (Eigene Darstellung, Daten von [3])

Insbesondere bei den Arbeitspreisen der positiven SRL ist hier ein steigender Trend mit etwa

+10 %/Jahr bis etwa August 2013 zu erkennen. Anschließend brechen die Arbeitspreise

positiver SRL stark ein, was zu ebenfalls sinkenden Gesamtkosten im Jahr 2014 führt. Auf

eine weitere Analyse der Ursachen hierfür wird an dieser Stelle verzichtet. Die Arbeitspreise

der negativen SRL verzeichnen im betrachteten Zeitraum einem Zuwachs von etwa

0,1 %/Jahr. Positive Arbeitspreise bei positiver SRL bedeuten für den ÜNB Kosten, während

positive Arbeitspreise bei negativer SRL mit Erlösen verbunden sind.

Die durchgeführte Abschätzung ergibt, dass durch die internationale Ausweitung des NRV

auf internationale Partner pro Jahr in der niederländischen Regelzone etwa 113 GWh

positive und 271 GWh negative SRL-Abrufe vermieden werden konnten. Summiert über den

gesamten Zeitraum bis Dezember 2014 entspricht dies einer finanziellen Einsparung von

28,8 Mio. €.

4. Schweiz

Der Erzeugerpark in der Schweiz ist, bedingt durch die guten geographischen und

topographischen Gegebenheiten, stark von Wasserkraftwerken geprägt. So werden

Seite 16 von 279. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

insgesamt knapp 60 % der nationalen Bruttostromerzeugung durch Wasserkraftwerke

bereitgestellt. Weitere 36 % entfallen auf die Kernenergie, während der Anteil konventioneller

Kraftwerke mit Brennstoffen fossilen Ursprungs nur etwa 3 % beträgt [4]. Für die Betreibung

und Instandhaltung der etwa 6700 km umfassenden Übertragungsnetze und die

Bereitstellung von Systemdienstleistungen ist in der Schweiz der Übertragungsnetzbetreiber

Swissgrid AG mit Sitz in Laufenburg verantwortlich.

4.1 Ökonomische und regulatorische Grundlagen der Sekundärregelleistung

In der Schweiz wird die Menge der vorzuhaltenden SRL jährlich auf Basis von

stochastischen Berechnungsverfahren berechnet, welche Größe und Verfügbarkeit des

Kraftwerksparks, Güte der Last- und Erzeugungsprognosen und das Lastrauschen der

Regelzone berücksichtigen. Zurzeit werden darauf basierend ±400 MW zur Vorhaltung

ausgeschrieben. Für die Dimensionierung und Ausschreibung der Regelleistungsprodukte ist

die Swissgrid AG zuständig.

Vermarktung der Leistungsvorhaltung

Im Gegensatz zur deutschen Regelzone werden dazu wöchentlich symmetrische

Regelleistungsbänder zu mindestens 5 MW ausgeschrieben. Das heißt die

Leistungsvorhaltung bezieht sich sowohl auf positive als auch auf negative SRL. Pro

Angebot sind mehrere Menge/Preis-Kombinationen möglich (Stufenangebote), wobei die

Mindeststufengröße pro Preis 1 MW entspricht. Die Vergütung der vorgehaltenen Leistung

erfolgt über einen Leistungspreis der dem angebotenen Preis des jeweiligen Produkts

entspricht (pay-as-bid).

Abrufcharakteristika und Vergütung der Arbeit

Über einen zentralen Netzregler wird die tatsächlich benötigte Menge an SRL über ein

Stellsignal an die Anbieter „pro-rata“ abgerufen. Ähnlich wie in der dänischen Regelzone

werden also alle Anbieter gleichzeitig aktiviert, proportional zu der von ihnen angebotenen

Menge an Regelleistung. Die Vergütung der abgerufenen Arbeit erfolgt dementsprechend

über einen einheitlichen Arbeitspreis der für alle Anbieter gilt und sich an dem über 15

Minuten gemittelten Stellsignal und dem Stundenpreis der Schweizer Energiebörse SwissIX

orientiert. Die genaue Preisbildung ist der folgenden Übersicht zu entnehmen, wobei die

Vorzeichen der Preise zu berücksichtigen sind. „Wochenbase“ entspricht hier dem

ungewichteten Mittelwert aller in der jeweiligen Woche am Day-Ahead-Markt der SwissIX

erzielten stündlichen Durchschnittspreise.

• Positive SRL + positiver SwissIX-Stundenpreis:

mindestens Wochenbase

Geldfluss: Swissgrid Anbieter

• Positive SRL + negativer SwissIX-Stundenpreis:

mindestens Wochenbase

Geldfluss: Swissgrid Anbieter

• Negative SRL + positiver SwissIX-Stundenpreis:

maximal Wochenbase

Seite 17 von 279. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

Geldfluss: Anbieter Swissgrid

• Negative SRL + negativer SwissIX-Stundenpreis:

maximal Wochenbase

Geldfluss: Swissgrid Anbieter

Die Vergütung der Arbeit erfolgt demzufolge im Gegensatz zur Leistungsvergütung getrennt

nach positiven und negativen Abrufen. Zu beachten ist hierbei, dass nur der über eine

Abrechnungsperiode (15 Minuten) saldierte Regelenergiebedarf vergütet wird, sodass es nur

einen positiven oder einen negativen Arbeitspreis pro Abrechnungsperiode gibt.

Dementsprechend wird sowohl für IGCC-Import als auch Exporte der gleiche

Opportunitätspreis angewendet der folglich entweder dem Arbeitspreis positiver oder dem

Arbeitspreis negativer SRL entspricht und sich nur durch sein Vorzeichen unterscheidet.

(Beschreibung nach [14])

4.2 Auswertungen

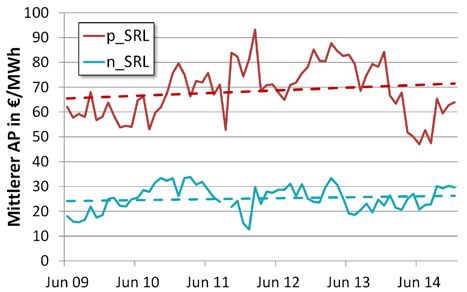

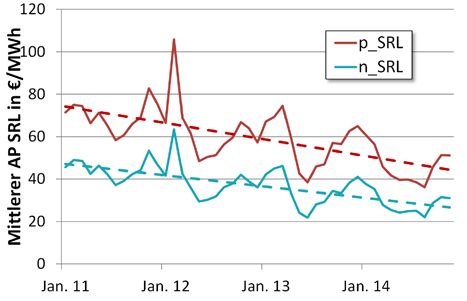

In Abbildung 13 ist die Entwicklung der SRL-Abrufe über die letzten vier Jahre dargestellt.

Die resultierenden Kosten konnten nur für die letzten vier Jahre ausgewertet werden, weil

vor 2011 keine Daten zur Verfügung stehen.

Abbildung 13: SRL-Abrufe und Kosten – Schweiz (Eigene Darstellung, Daten von [4] &

[8])

Insgesamt ist ersichtlich, dass sowohl die abgerufenen Mengen an positiver und negativer

SRL als auch die resultierenden Kosten eine fallende Tendenz aufweisen. Bei der negativen

SRL ist allerdings anzumerken, dass die tatsächlich benötigten Energiemengen faktisch

gestiegen sind und nur durch die Kooperation im Rahmen der IGCC auf einem konstanten

Level gehalten werden konnten. Des Weiteren konnte durch verschiedene Maßnahmen

seitens Swissgrid, wie die Anpassung im Ausschreibungsverfahren, welche auch kleineren

Anbietern den Zugang zum Regelleistungsmarkt ermöglichte, auch die spezifischen

Abrufkosten (also die Arbeitspreise) reduziert werden [9]. Deren Entwicklung ist in

Abbildung 14, links dargestellt.

Seite 18 von 279. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

Abbildung 14: Entwicklung der Arbeitspreise (AP) und Leistungspreise (LP) – Schweiz

(Eigene Darstellung, Daten von[4])

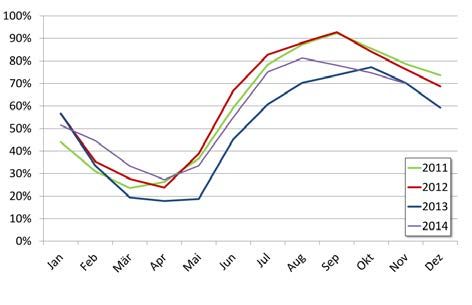

Abbildung 14, rechts zeigt die Entwicklung der Leistungspreise bis Juni 2014. Dabei ist

auffällig, dass diese im Frühjahr jeden Jahres einen Peak aufweisen, welcher im Jahr 2013

besonders ausgeprägt ist. Das lässt sich durch den hohen Anteil von Pump- und

Laufwasserkraftwerken an der schweizerischen Elektrizitätsversorgung erklären, welcher

wiederum von den Füllständen der Speicherseen beeinflusst wird. Die charakteristisch

niedrigen Füllstände zwischen März und Juni verknappen das Angebot auf den

Regelleistungsmärkten und erhöhen so die Leistungspreise (siehe Abbildung 15). Der sehr

kalte und niederschlagsarme Winter 2012/13 [16] führte zu besonders niedrigen

Speicherständen im Frühjahr 2013, wodurch der auffallende Peak der Leistungspreis in

diesem Zeitraum zu erklären ist.

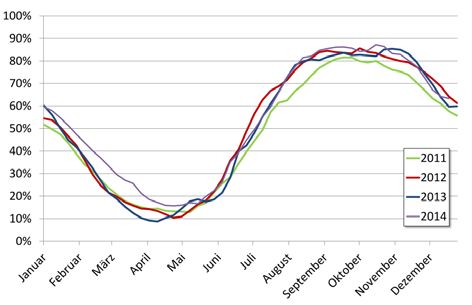

Abbildung 15: Füllstand Speicherseen – Schweiz 2011-2014 (Eigene Darstellung,

Daten von [17])

Die durchgeführte Abschätzung ergibt, dass durch die internationale Ausweitung des NRV

auf internationale Partner pro Jahr in der Schweizer Regelzone etwa 93 GWh positive und

164 GWh negative SRL-Abrufe vermieden werden konnten. Summiert über den gesamten

Zeitraum bis Dezember 2014 entspricht dies einer finanziellen Einsparung von 12,86 Mio. €.

5. Tschechien

Die Stromerzeugung in Tschechien ist mit einem Anteil von 51 % stark durch den

Energieträger Kohle geprägt. Einen weiteren großen Anteil nimmt die Kernenergie ein,

während Erneuerbare Energie mit 10 % unter dem Durchschnitt der betrachteten Länder

liegt. Der ÜNB ČEPS, mit dem tschechischen Staat als Hauptanteilseigner, ist für die

Seite 19 von 279. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

Beschaffung und den Einsatz der Systemdienstleistungen verantwortlich während die

tatsächlich eingesetzte Energie von dem tschechischen Energieregulator Energetický

Regulační Úřad (ERÚ) vergütet wird. Etwa 90 % der vorgehaltenen Regelleistung wird über

langfristige Verträge beschaffen und nach dem pay-as-bid-Prinzip vergütet. Die

verbleibenden 10 % werden über einen täglichen Day-Ahead-Markt ausgeschrieben, wobei

sich der vergütete Preis hier nach dem Market-Clearing Preis, also nach dem höchsten noch

bezuschlagten Angebot richtet.

5.1 Ökonomische und regulatorische Grundlagen der Sekundärregelleistung

Vermarktung der Leistungsvorhaltung

SRL wird vom tschechischen ÜNB ceps als symmetrisches Produkt mit einer

Mindestangebotsgröße von 20 MW ausgeschrieben, wobei auch hier aus Gründen der

Redundanz eine maximale Angebotsgröße pro Anlage von 70 MW besteht. Die Vergütung

richtet sich nach den jeweiligen Prinzipien der langfristigen Verträge oder des

Day-Ahead-Marktes.

Abrufcharakteristika und Vergütung der Arbeit

Bei einem Abruf von SRL müssen die Anbieter in der Lage sein die vermarktete Leistung

innerhalb von 10 Minuten mit einer Rampengeschwindigkeit von 2 MW/min zu aktivieren. Der

Abruf erfolgt in Tschechien „pro-rata“, das heißt alle Anbieter werden gleichzeitig aktiviert. Im

Gegensatz zu den anderen Regelzonen der IGCC wird der Arbeitspreis für positive und

negative SRA einmal pro Jahr von dem tschechischen Energieregulator Energetický

Regulační Úřad festgelegt. Seit 2009 beträgt dieser konstant 2350 CZK/MWh

(~84,50 €/MWh) für positive SRL und 1 CZK/MWh (~3,5 ct/MWh, wird vernachlässigt) für

negative SRL. Bei der Abrechnung wird wie in der Schweiz nur die über eine

Abrechnungsperiode (hier eine Stunde!) saldierte Energiemenge vergütet. Wurde in einer

Stunde mehr positive als negative SRL abgerufen, wird nur der Saldo mit dem positiven

Arbeitspreis vergütet. Ist der Saldo negativ, wird es mit dem negativen Arbeitspreis vergütet.

Für die Berechnung des Opportunitätspreises werden zunächst von den Kosten die

angefallen wären, wenn CEPS nicht am IGCC teilgenommen hätte die tatsächlichen Kosten

der entsprechenden Abrechnungsperiode abgezogen. Diese Kosten werden dann durch den

Saldo der Energieimport und -Exporte im Rahmen der IGCC dividiert. Dieser

Opportunitätspreis ist über die Abrechnungsperiode von einer Stunde konstant und gilt

wegen der zuvor beschriebenen Saldierung bei der Regelenergieabrechnung gleichermaßen

für IGCC Import und Exporte.

(Beschreibung nach [5])

Seite 20 von 279. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

5.2 Auswertungen

In Abbildung 16 sind die Entwicklung der SRL-Abrufe und die damit verbunden Kosten

dargestellt.

Abbildung 16: SRL-Abrufe, Tschechien (Eigene Darstellung, Daten von [5] & [8])

Die durchgeführte Abschätzung ergibt, dass durch die internationale Ausweitung des NRV

auf internationale Partner pro Jahr in der Tschechischen Regelzone durchschnittlich etwa

107 GWh positive und 83 GWh negative SRL-Abrufe vermieden werden konnten. Summiert

über den gesamten Zeitraum bis Dezember 2014 entspricht dies einer finanziellen

Einsparung von 22,7 Mio. €.

6. Belgien

Die Erzeugung von Elektrizität beruht in Belgien hauptsächlich auf Kernenergie und Gas,

wobei sich diese Kraftwerke zu 95 % im Besitz der drei größten Energieversorger, ECS,

Electrabel und SPE befinden. Zwar ist der Elektrizitätsmarkt liberalisiert, der Wettbewerb ist

allerdings durch diese sehr zentralistisch geprägte Erzeugerstruktur eher eingeschränkt. Für

Betrieb und Instandhaltung der Übertragungsnetze sowie die Beschaffung, den Einsatz und

die Vergütung der Regelenergie ist der belgische ÜNB Elia verantwortlich.

6.1 Ökonomische und regulatorische Grundlagen der Sekundärregelleistung

Aktuell werden in Belgien nach dem Dimensionierungsverfahren von Elia ±140 MW SRL

unter dem Namen „Automatic Frequency Restoration Reserves“ (aFRR) vorgehalten. Auch

hier werden Leistungsvorhaltung und tatsächlich eingesetzte Leistung über zwei

verschiedene Ausschreibungen vermarktet.

Vermarktung der Leistungsvorhaltung

Die Vermarktung der Leistungsvorhaltung findet dabei einmal pro Jahr statt, wobei positive

und negative SRL separat angeboten werden kann und außerdem noch zwischen „peak“

und „off-peak“ Produkten unterschieden wird. Um für die SRL-Bereitstellung präqualifiziert zu

werden, muss eine Anlage in der Lage sein eine Rampengeschwindigkeit von 15 % der

angebotenen Leistung pro Minute zu realisieren und die gesamte Leistung nach fünf Minuten

voll zur Verfügung zu stellen. Für die Angebote gilt eine Mindestangebotsgröße von 5 MW.

Außerdem darf pro Anlage nicht mehr als 50 MW vermarktet werden um eine möglichst hohe

Versorgungssicherheit in der Regelzone zu gewährleisten. Bezuschlagte Anbieter von SRL

werden nach dem pay-as-bid-Prinzip vergütet und müssen eine hundertprozentige

Verfügbarkeit über den gesamten Ausschreibungszeitraum gewährleisten.

Seite 21 von 279. Internationale Energiewirtschaftstagung an der TU Wien IEWT 2015

Abrufcharakteristika und Vergütung der Arbeit

Die bezuschlagten Anbieter sind weiterhin verpflichtet ihre vermarktete Leistung am täglich

stattfinden Day-Ahead-Regelenergiemarkt anzubieten. Um eine optimale Nutzung aller

verfügbaren Ressourcen zu gewährleisten, steht dieser Markt auch allen weiteren Anbietern

offen. Es werden nur symmetrische Produkte vermarktet, wobei die möglichen Gebote hier

einem „Price-Cap“ unterliegen. Für positive SRL bedeutet das, dass die Arbeitspreise nicht

höher sein dürfen als die Brennstoffkosten einer Standard GuD-Anlage mit einer Effizienz

von 50 % plus eines Zuschlags von 40 €/MWh. Die Arbeitspreise negativer SRL müssen

mindestens 0 €/MWh betragen. Alle Gebote werden zu einer gemeinsamen Merit-Order-Liste

zusammengefügt und anhand dieser je nach benötigtem Bedarf für den Folgetag ausgewählt

und so für mögliche Abrufe reserviert. Der Abruf erfolgt „pro-rata“, d.h. alle Anlagen werden

gleichzeitig über ein Stellsignal aktiviert. Die zu erbringende Leistung jeder Anlage verhält

sich dabei proportional zu der vom Anlagenbetreiber insgesamt vorgehaltenen Menge an

SRL. Die Vergütung richtet sich hier allerdings trotz des „pro-rata“ -Abrufs nach dem

angebotenen Arbeitspreis (pay-as-bid). Der Opportunitätspreis entspricht deswegen dem

mengengewichteten mittleren Arbeitspreis pro Abrechnungsperiode (15 Minuten) und wird

sowohl für positive als auch für negative SRL berechnet.

(Beschreibung nach [5])

6.2 Auswertungen

In Abbildung 17 sind die Entwicklungen von SRL-Abrufen, den damit verbunden Kosten und

die Einsparungen durch die Teilnahme am IGCC über den verfügbaren Zeitraum dargestellt.

Abbildung 17: SRL-Abrufe und Kosten – Belgien (Eigene Darstellung, Daten von [6] &

[8])

Trotz sinkender Abrufmengen ist eine deutliche Kostensteigerung zu erkennen. Dies lässt

sich durch die Entwicklung der Arbeitspreise erklären, die im gleichen Zeitraum eine ähnliche

Tendenz aufweisen (vgl. Abbildung 18). Die Arbeitspreise der positiven SRL verzeichnen

eine leichte Zunahme, während die der negativen im gleichen Zeitraum deutlich abnehmen.

Da positive Arbeitspreise bei positiver SRL mit Kosten und positive Arbeitspreise bei

negativer SRL mit Erlösen für den ÜNB verbunden sind, haben die vorliegenden Tendenzen

einen deutlichen Anstieg der Gesamtkosten durch SRL-Abrufe zur Folge und erklären das

vorliegende Phänomen. Auf eine Analyse der Ursachen dieser Entwicklungen soll im

Rahmen dieser Arbeit allerdings nicht weiter eingegangen werden.

Seite 22 von 27Sie können auch lesen