Betriebsprüfungsrisiko Kassenführung Kassensysteme 2020 - Dipl. Betriebswirt (FH) Steuerberater Uwe Rolef Dirk Strunk, Leiter EDV VRT Linzbach ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Betriebsprüfungsrisiko

Kassenführung

Kassensysteme 2020

Dipl. Betriebswirt (FH)

Steuerberater Uwe Rolef

Dirk Strunk, Leiter EDV

VRT Linzbach, Löcherbach und Partner mbB, Bonn

2

Erhöhte Anforderungen an die Kassenführung I

Unabhängig vom eingesetzten Kassensystem gilt:

1. Kassensturzfähigkeit

Kassensturzfähigkeit muss ständig gegeben sein. Das bedeutet, dass der

tatsächlich vorhandene gesamte Bargeldbestand (unabhängig vom

Aufbewahrungsort z. B. incl. Tresorgeld) mit dem Sollbestand laut Kasse

übereinstimmen muss. Diese Übereinstimmung muss täglich durch Aus-

zählung des Bargeldbestandes überprüft werden.

2. Zählprotokoll

Das Ergebnis der Auszählung sollte unbedingt in einem Zählprotokoll

festgehalten werden. ( Gem. BFH-Beschluss v. 16.12.2016 zwar nicht

zwingend erforderlich, dient aber lt. OFD Karlsruhe als zusätzlicher

Nachweis der vollständigen Ermittlung der Einnahmen).

© VRT 2018

3

Erhöhte Anforderungen an die Kassenführung II

3. Tägliche Kassenführung

Die Kasse muss zwingend täglich geführt werden, dass heißt

• bei PC- und Registrierkassen tägliche Erzeugung der Endsummenbons

• bei offener Ladenkasse tägliche Ermittlung der Tageseinnahme (d.h.

täglicher Kassenbericht).

Die Zusammenfassung mehrerer Tage ist unbedingt zu vermeiden.

4. Vollständigkeit der Einnahmen und Ausgaben

Alle Vorgänge müssen vollständig und chronologisch erfasst werden. Zu jeder

Buchung muss ein Beleg vorhanden sein. Für Privateinlagen und Entnahmen

müssen Eigenbelege erstellt werden.

© VRT 2018

4

Erhöhte Anforderungen an die Kassenführung III

5. Vermeidung von „negativen“ Kassenbeständen

Die Barkasse kann keinen negativen Bestand haben: Es gibt kein negatives

Bargeld!

6. Belegsicherung

Sichern Sie die Lesbarkeit von Belegen, insb. Barquittungen!

7. Offene Ladenkasse

• nur noch für Branchen mit „Warenverkauf“ (Händler, Gastronomie) zulässig

• für Dienstleister Pflicht zur elektronischen Kasse bzw. Einzelaufzeichnung

© VRT 2018

5

Kassenführung

Welches Kassensystem wird eingesetzt?

Registrierkasse

PC Kasse

Offene Ladenkasse

(mit / ohne Einzelaufzeichnung)

© VRT 20186 PC Kassen / Registrierkassen I Seit 01.01.2017 gelten neue, stark verschärfte Regelungen für die Kassenführung* es müssen sämtliche steuerlich relevante Daten der Kassensysteme unverdichtet gespeichert werden (also Speicherung aller Einzelumsätze, Journal-, Auswertungs-, Programmier- und Stammdatenänderungen) eine Löschung/ Verdichtung der Einzelumsätze zu Tagesendsummenbons ist nicht mehr zulässig jederzeitige Auslesbarkeit aller Daten in durch die Finanzverwaltung auswertbarem Format Aufbewahrung der Bedienungs- und Programmieranleitungen bei der Kasse alle Änderungen der Programmierung (auch Preisänderungen, Einrichtung von Verkäufer- oder Trainingsspeichern) müssen protokolliert werden. *(Kassenerlass vom 26.10.2010 mit Übergangsregelung zum 31.12.2016) © VRT 2018

7

PC Kassen / Registrierkassen II

Es müssen alle Einzeldaten, die durch die Nutzung der Kasse entstehen, während

der Aufbewahrungsfrist von 10 Jahren

• jederzeit verfügbar,

• unverzüglich lesbar und

• maschinell auswertbar

aufbewahrt werden

Bei Umstellung auf ein neues Kassensystem unbedingt die „Alt-Kasse“

(insbesondere die Daten / Protokolle / Dokumentationen) weiterhin während der

Aufbewahrungsfrist aufbewahren

© VRT 20188 PC Kassen / Registrierkassen III Fehlen Programmierunterlagen bzw. Protokolle nachträglicher Programmänderungen, stellt dies einen schweren formellen Mangel der Buchführung dar ( BFH Urteil v. 25.03.2015 ). Zitat aus o.g. Urteil: Bei einem programmierbaren Kassensystem stellt das Fehlen der aufbewahrungspflichtigen Betriebsanleitung sowie der Protokolle nachträglicher Programmänderungen einen formellen Mangel dar, dessen Bedeutung dem Fehlen von Tagesendsummenbons bei einer Registrierkasse oder dem Fehlen von Kassenberichten bei einer offenen Ladenkasse gleichsteht und der daher grundsätzlich schon für sich genommen zu einer Hinzuschätzung berechtigt. Die Verfahrensdokumentation zu den eingesetzten Aufzeichnungssystemen sowie Betriebsabläufen ist vorzuhalten. (Grundsatz der Nachprüfbarkeit) © VRT 2018

9

PC Kassen / Registrierkassen IV

Erfahrungen aus der technischen Überprüfung von Kassensystemen im Rahmen der

Erstellung der Verfahrensdokumentation zeigen, dass selbst namhafte

Kassenhersteller Defizite bei der Einhaltung der technischen Vorgaben haben:

• in einem Fall war z.B. bei der Ersteinrichtung der Kasse die Grundeinstellung zur

Veränderbarkeit der Journale möglich

• in einem anderen Fall waren die Änderungen der Programmierung nach der

Ersteinrichtung nicht dokumentiert

Oftmals sind diese Mängel dem Anwender des Kassensystems gar nicht bewusst.

Daher: Bei bestehenden Zweifeln bzgl. der Einhaltung der technischen

Voraussetzungen der Kassensysteme unbedingt Kontakt zum Kassenhersteller

aufnehmen und die (schriftliche) Bestätigung der Einhaltung einfordern.

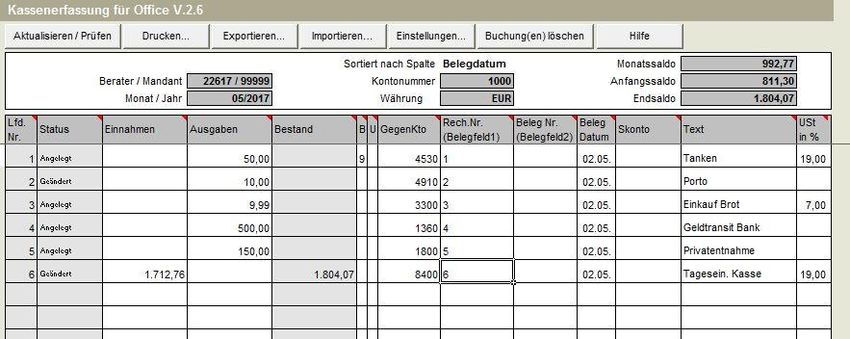

© VRT 201810 Muster: Kassenbuch © VRT 2018

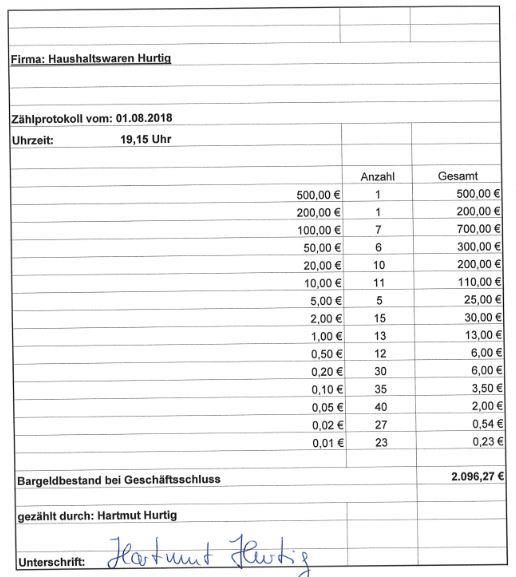

11 Muster Zählprotokoll Excel-Vorlage eines Zählprotokolls. Der unterschriebene Ausdruck des Protokolls ist zusammen mit dem Kassenbuch aufzubewahren © VRT 2018

12

Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen I

Ab 01.01.2020 gilt:

Elektronische Kassensysteme müssen durch das Bundesamt für Sicherheit in der

Informationstechnik zertifiziert sein.

Sie müssen über eine zertifizierte Sicherheitseinrichtung verfügen, die folgende

Bestandteile hat:

• Ein Sicherheitsmodul soll Kasseneingaben mit Beginn des Aufzeichnungs-

vorgangs so protokollieren, dass diese später nicht mehr unerkannt verändert

werden können,

• Auf dem Speichermedium werden Einzelaufzeichnungen für die Dauer der

gesetzlichen Aufbewahrungsfrist unveränderbar gespeichert,

• Die einheitliche digitale Schnittstelle gewährleistet die Datenübertragung für

Prüfungszwecke

© VRT 201813 Gesetz zum Schutz vor Manipulationen an digitalen Grundaufzeichnungen II Für Kassensysteme die vor dem 01.01.2020 angeschafft werden und die Voraus- setzungen der Kassenrichtlinie 2010 erfüllen, gilt eine Übergangsregelung bis 01.01.2023 elektronische Kassensysteme müssen bei der Finanzverwaltung angemeldet werden. Das gilt auch für vorhandene „Altsysteme“ es gilt Belegausgabepflicht. Der Unternehmer hat einen Beleg über den Geschäftsvorfall zu erstellen und diesen dem Kunden zur Verfügung zu stellen © VRT 2018

14 Offene Ladenkasse es ist keine PC–Kasse oder Registrierkasse vorhanden, die Einnahmen werden z. B. in einer Kassenschublade gesammelt die Tageseinnahmen (= Tageslosung) werden anhand des Kassen- berichtes retrograd ermittelt (=täglicher Kassenbericht) von dem ausgezählten Kassenbestand (laut Zählprotokoll) werden zur Ermittlung der Tageseinnahmen der Kassenanfangsbestand und Bareinlagen abgezogen und im Laufe des Tages getätigte Barausgaben und Bareinlagen hinzugerechnet nur bei solchen Unternehmern zulässig, die Waren an eine Vielzahl von nicht bekannten Personen gegen Barzahlung verkaufen, d.h. bei reiner Erbringung von Dienstleistungen nicht mehr zulässig Aber Vorsicht: Die Finanzverwaltung sieht offene Ladenkassen wegen deren Manipulier- barkeit äußerst kritisch / Angriffspunkt bei Betriebsprüfungen © VRT 2018

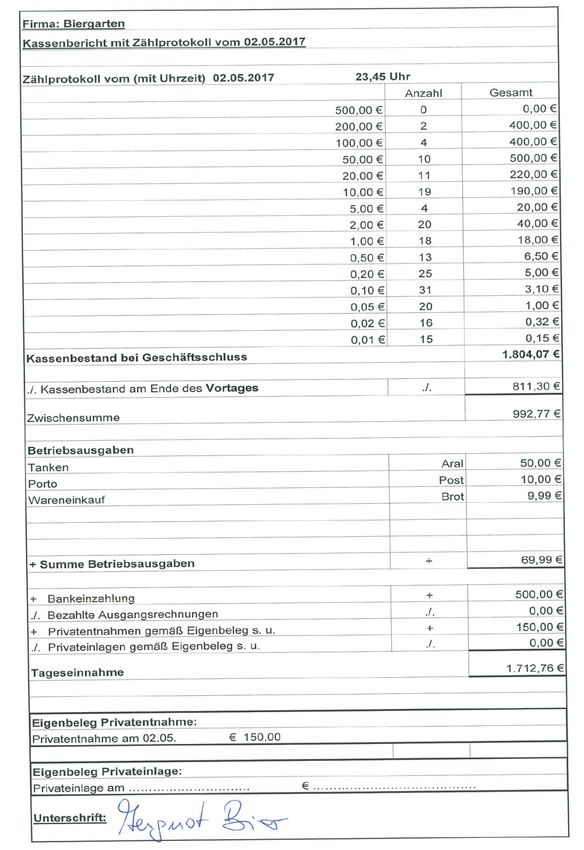

15 Muster Kassenbericht Für offene Ladenkasse © VRT 2018

16

Problem: Nicht ordnungsmäßige offene Ladenkasse

Urteil des FG Berlin Brandenburg vom 13.02.2017

Nicht ordnungsmäßige Kassenaufzeichnungen bei einem bargeldintensiven Betrieb

(im Urteilsfall ein Friseur) liegen vor, wenn Einnahmeuraufzeichnungen fehlen und

tägliche Kassenberichte zwar geführt, die jedoch nicht auf täglichen Auszählungen,

sondern auf Weiterberechnungen der vom Vortag übernommenen Kassenbestände

beruhen.

Das Finanzgericht hielt in diesem Falle eine Hinzuschätzung von 10% der erklärten

Umsätze für angemessen:

2011 2012 2013

Umsatz bisher 303.423 € 276.546 € 266.631 €

Hinzuschätzung 30.342 € 27.654 € 26.663 €

© VRT 201817

Offene Ladenkasse mit Einzelaufzeichnung

Einzelaufzeichnung aller Betriebseinahmen

- Pflicht bei Dienstleistungsbranchen ohne PC-Kasse / Registrierkasse

- Wenn bei einer offenen Ladenkasse kein täglicher Kassenbericht geführt wird

(unabhängig davon muss ein tägliches Zählprotoll erstellt werden)

Was ist einzeln aufzuzeichnen?

- Betrag der Bareinnahme (nach UStG: Preis und Umsatzsteuer)

- Inhalt des Geschäfts ( nach UStG: Art und Menge der verkauften Ware/ Leistung)

- Name des Vertragspartners (nach UStG: Name und Anschrift des Leistungsempf.)

© VRT 201818

Seit 01.01.2018: § 146 b AO – Kassennachschau I

Die Finanzverwaltung kann ohne vorherige Ankündigung die Geschäftsräume

betreten, um zu prüfen:

1) Ordnungsmäßigkeit der Aufzeichnungen und Buchungen von

Kasseneinnahmen und Kassenausgaben

2) Ordnungsmäßigkeit des Kassensystems

Welche Systeme unterliegen der Kassennachschau?

Registrierkassen, PC-Kassen und offene Ladenkassen

Waagen mit Registrierkassenfunktion

Taxameter, Wegstreckenzähler

Geldspielgeräte

© VRT 201819 Seit 01.01.2018: § 146 b AO – Kassennachschau II Was wird geprüft? Kassenbuch Organisationsunterlagen der Kasse (Einrichtungs- und Änderungsprotokolle, Bedienungshandbücher) „Sofortige“ Verfügbarmachung der Daten bei elektronischen Kassen – diese müssen maschinell auswertbar sein (also keine PDF) Vor Ort-Prüfung der Kassensturzfähigkeit („Vorzählen des Kassenbestands“) Wann darf geprüft werden? In der Regel während der üblichen Geschäfts- und Arbeitszeiten aber im Ausnahmefall auch außerhalb dieser Zeiten, wenn im Unternehmen noch oder schon gearbeitet wird. © VRT 2018

20 Ab 01.01.2018: § 146 b AO – Kassennachschau III Was darf der Prüfer: Betreten der Geschäftsräume zur Durchführung der Prüfung (Ausweispflicht!) Durchführung der Prüfung auch bei Nichtanwesenheit des Unternehmers möglich, wenn Personal anwesend ist, welches über Zugriffs- und Benutzungsrechte des Kassensystems verfügt. Anonyme Beobachtung der Kassenhandhabung / Testkäufe (keine Ausweispflicht!) Was darf der Prüfer nicht: Keine allgemeine Durchsuchung der Geschäftsräume / Privaträume © VRT 2018

21 Ab 01.01.2018: § 146 b AO – Kassennachschau IV Muss eine Kassennachschau angekündigt werden? Die Kassennachschau ist nach der Definition der Finanzverwaltung keine Außenprüfung und erfolgt daher unangekündigt. Sofern sich aus der Kassennachschau Beanstandungen ergeben, kann ohne vorherige Prüfungsanordnung zu einer Außenprüfung übergegangen werden. © VRT 2018

22

Ab 01.01.2018: § 146 b AO – Kassennachschau V

Wie soll ich mich bei einer Kassennachschau verhalten?

Lassen Sie sich den Dienstausweis sowie die schriftliche Anweisung zur

Kassennachschau von den Beamten zeigen

Höflichkeit und Kooperationsbereitschaft zeigen

Verbieten Sie das Herumstöbern des Beamten in Schränken/ Schubladen

Außer einem etwaigen für die Kassenführung verantwortlichen Mitarbeiter und Ihnen

führen keine weiteren Angestellten Gespräche mit dem Prüfer.

Anruf beim Steuerberater

© VRT 201823 Ab 01.01.2018: § 146 b AO – Kassennachschau VI Bedeutung der Kassennachschau in der Praxis? Die Finanzverwaltung hat durch die Kassennachschau nunmehr die Möglichkeit ohne vorherige Ankündigung eine Betriebsprüfung durchzuführen. Damit hat die Finanzver- waltung das Überraschungsmoment auf Ihrer Seite. Nach Veröffentlichung des Erlasses zur Kassennachschau am 29.05.2018 ist mit einer hohen Anzahl von Nachschauen zu rechnen. Das Finanzministerium Niedersachsen strebt eine Quote von 40% aller Betriebsprüfungen an, die mit der Kassennachschau eröffnet werden. Nach vorliegenden Informationen hat es im Amtsbezirk eines Niedersächsischen Finanzamtes in 2018 bislang 150 Kassennachschauen gegeben, wobei in 90% dieser Fälle aufgrund von Beanstandungen zur Außenprüfung übergegangen wurde. © VRT 2018

Vielen Dank für Ihre Aufmerksamkeit

Weitere Informationen finden Sie im Internet unter

www.vrt.de

Bonn Köln Hennef Rheinbach Meckenheim

Euskirchen Neunkirchen SchönauSie können auch lesen