BILANZ 2020 - Confidi Südtirol

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

BILANZ 2020 Confidi Alto Adige / Südtirol

ORGANIGRAMM

VERWALTUNGSRAT

Präsident

Vittorio Repetto

Vizepräsident

Christian Gartner

Verwaltungsräte

Albrecht Marx

Stefano Ruele

Luis Plunger

Wolfgang Alber

Filippo Nones Spadafora

Konrad Weissteiner

Martin Atzwanger

Michele Libori

Vinicio Biasi

Johann Moriggl

Manuela Paulmichl Vertreterin der Autonomen Provinz Bozen

Hansjörg Haller Vertreter der Autonomen Provinz Bozen

Sandro Fonte Vertreter der Autonomen Provinz Bozen

AUFSICHTSRAT

Präsident

Hubert Lanthaler

Mitglieder

Norma Waldner

David Feichter Vertreter der Autonomen Provinz Bozen

REVISIONSGESELLSCHAFT

Revi & Partners GmbH Im Auftrag vom Raiffeisenverband Süditrol

GESCHÄFTSBERICHT Sehr geehrte Mitglieder! Der Jahresabschluss zum 31.12.2020 wurde nach den neuen Bilanzschemata erstellt, die die Banca d'Italia in ihrer Maßnahme vom 2. August 2016 aufgrund der Bestimmungen und Zuständigkeiten festgelegt hat, die ihr mit dem GvD Nr. 136 vom 18. August 2015 übertragen wurden. Diese Maßnahme betrifft Finanzintermediäre, die nicht nach IFRS bilanzieren (International Financial Reporting Standards). Der Jahresabschluss wurde so gegliedert, dass die Schemata der Bilanz und der Gewinn- und Verlustrechnung einen zusammenfassenden Überblick über die betriebliche Lage bieten, während im Bilanzanhang die Tabellendaten durch zusätzliche Angaben und durch einen eigenen Abschnitt über die Tätigkeit von Confidi genauer erläutert werden, um so den Besonderheiten der Genossenschaft in angemessener Form Rechnung zu tragen. In diesem Zusammenhang wird darauf hingewiesen, dass die Bewegungsdaten in den Tabellen des Abschnitts D) des Bilanzanhangs mit dem vorliegenden Jahresabschluss beginnen. Der in Art. 5 des GvD Nr. 136/2015 vorgesehene Grundsatz, wonach der Inhalt Vorrang vor der Form hat, wurde eingehalten. Auf der Basis der Rechnungslegungsgrundsätze wird im Jahresabschluss die Vermögens-, Finanz- und Ertragslage der Genossenschaft dargestellt. Das verwendete Bilanzschema ermöglicht außerdem Quervergleiche und Analysen. Wie gesetzlich vorgesehen, wurden in der Bilanz die Positionen 70, 100, 110 der AKTIVA und die Positionen 10, 30, 90, 110, 130 der PASSIVA und des Reinvermögens sowie die Positionen 20, 50, 80, 200, 250 der Gewinn- und Verlustrechnung nicht verwendet, da es keine Veränderungen gab, weshalb diese Positionen aus dem Schema gestrichen wurden. Hinzugefügt wurde hingegen die Position 85 der Passiva, um die mit Hilfe von öffentlichen Beiträgen gebildeten Rückstellungen zur Vergabe von Garantien besser darstellen zu können. Neu ist auch die Position 11 im System der Garantien und Verpflichtungen, in der die von Mitgliedern und von Dritten bezogenen Garantieleistungen ausgewiesen werden. Veränderungen in den einzelnen Positionen werden im Bilanzanhang entsprechend erläutert. Bezüglich der Gründe für die Verlängerung der Frist, innerhalb der die ordentliche Mitgliederversammlung zur Genehmigung des Jahresabschlusses einberufen wurde, hielt der Verwaltungsrat es für angebracht, die im Statut vorgesehene Fristverlängerung auf 180 Tage in Anspruch zu nehmen. So konnte nach Wiederherstellung der vollen Leistungsfähigkeit der Verwaltung nach dem Covid-19-Notstand der Jahresabschluss gemäß Art. 3, Abs. 3 des Gesetzesdekrets Nr. 183/2020, das in das Gesetz Nr. 21/2021 (so genanntes Dekret „Milleproroghe) umgewandelt wurde, korrekt ausgearbeitet werden. Unser Jahresabschluss wurde von Revi & Partners GmbH im Auftrag vom Raiffeisenverband Südtirol nach Maßgabe des Art. 2409 bis des Ital. ZGB, des GvD Nr. 39/2010, des Art. 48, Abs. 4 des Regionalgesetzes Nr. 5 vom 9. Juli 2018 und laut Satzung geprüft und mit dem Bestätigungsvermerk versehen. Die wirtschaftliche Entwicklung ist geprägt durch die Erhöhung der Bruttoertragsspanne (+30%), die aus einer robusten Zunahme der Provisionserträge von 1.051.000 Euro (+74%) resultiert, wodurch die leicht rückläufigen Kapitalerträge aus Wertpapieren in Höhe von 542.000 (-12%) Euro aufgefangen werden konnten. Demgegenüber stehen die Ausgaben für die Garantieerfüllung in Höhe von 745.000 Euro. (Davon entfallen: 44.000 Euro auf einen getrennten, eigenen dafür vorgesehenen Fonds, der Antikrisen-Operationen vorbehalten ist). Verwaltungskosten in Höhe von 1.146.000 Euro, die vorsichtige Einstellung in Rückstellungen für Risiken, welche durch die unter den betrieblichen Erträgen verbuchte Teilauflösung von anderen verfügbaren Rückstellungen, ausgegliechen wurden, sowie andere ordentliche, außerordentliche und steuerliche Faktoren haben sich auf das Geschäftsergebnis ausgewirkt und ergaben einen Jahresüberschuss von 230.000 Euro.

▪ MITGLIEDER: Das Interesse seitens der kleinen und mittleren Unternehmen an unserer

Genossenschaft nimmt ständig zu. Im Berichtsjahr wurden 198 neue Mitglieder aufgenommen,

30 traten aus (Rücktritt, Ausschluss, Nachfolge).

Die Zahl der Mitglieder ist daher von 796 im Vorjahr auf den derzeitigen Stand von 964

gestiegen.

In unserer Genossenschaft gilt das Prinzip der "offenen Türen", die zugelassenen Neumitglieder

erfüllen alle in Art. 5 des Genossenschaftsstatuts vorgesehenen Voraussetzungen.

Die Erhöhung der Mitgliederzahl ermöglicht eine stärkere Streuung des bestehenden Risikos

und damit eine effizientere Allokation der verfügbaren Mittel.

Überwiegende Gegenseitigkeit: Die geleistete Tätigkeit wurde ausschließlich für die Mitglieder

der Genossenschaft erbracht; die Provisionserträge resultieren zur Gänze aus den für die

Mitglieder erbrachten Leistungen . Daher ist der Grundsatz der überwiegenden

Gegenseitigkeit voll erfüllt. Für weitere Details wird auf den Bilanzanhang verwiesen.

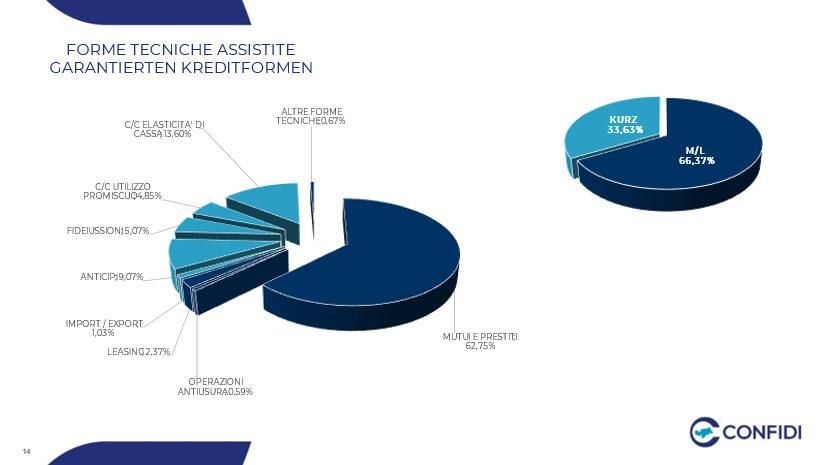

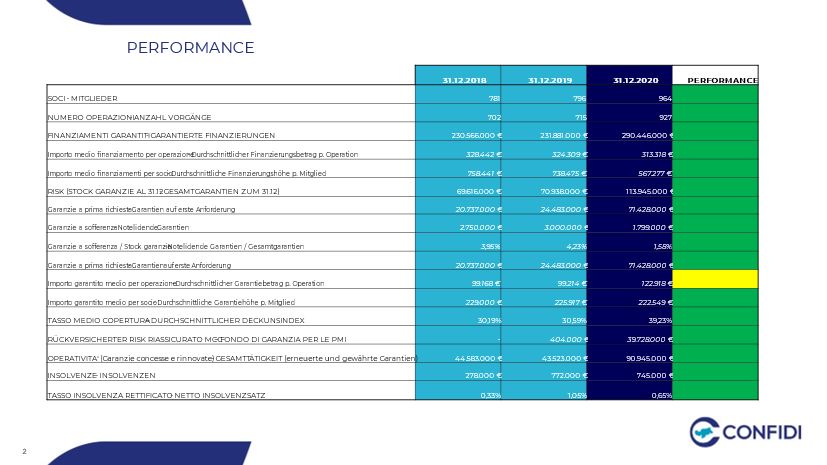

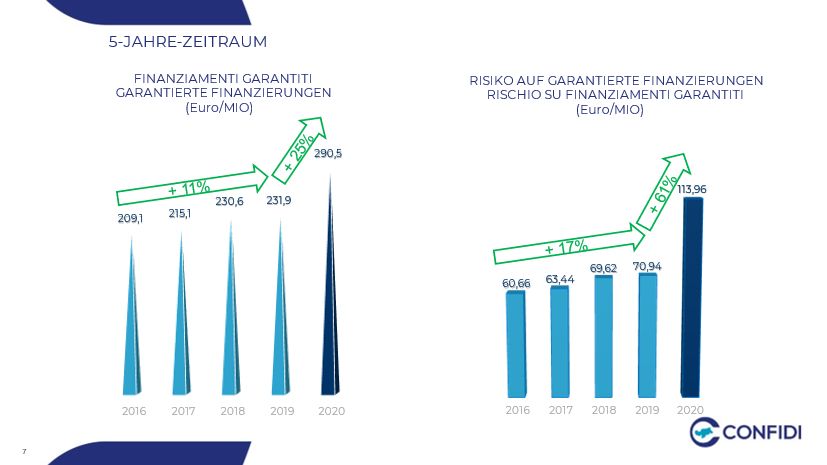

▪ FINANZIERUNGSTÄTIGKEIT: Confidi garantiert für 512 Mitgliedsbetriebe (+63%) 927

Finanzierungsverträge (+30%) über einen Gesamtbetrag von 290.446.000 Euro (+25% ); der

daraus resultierende Garantieanteil für Confidi beläuft sich auf insgesamt 113.945.000 Euro, ein

neuer historischer Rekordwert für Confidi (+61%). Davon entfallen 71.428.000 Euro auf

Bürgschaften auf erste Anforderung (+192%).

Im Schnitt beträgt jede garantiegestützte Finanzierung 313.000 Euro (-3%), wobei der damit

verbundene Garantieanteil 123.000 Euro (+24%) beträgt; jedes Mitglied, das Garantieleistungen

unserer Genossenschaft nutzt, besitzt im Durchschnitt 1,8 von uns garantierte Finanzierungen

in Höhe von insgesamt ca. 567.000 (-23%), was einhergeht mit einem durchschnittlichen Risiko

von Euro 223.000 (-1%).

Was die Deckung anbelangt, verzeichnen die Rückversicherungen zur Absicherung der

eingegangenen Risiken einen exponentiellen Anstieg und belaufen sich auf Euro 40.042.000

(+3.667%), nicht zuletzt dank der außerordentlichen Unterstützungsmaßnahmen des

Garantiefonds für KMU, die mit den Gesetzesverordnungen „Cura Italia“ und „Liquidità“

eingeführt wurden; so konnten Risiken im Umfang von insgesamt Euro 39.888.000 (+9.773%)

auf den Staat übertragen werden.

Die Solvabilität der Genossenschaft wird derzeit und in Zukunft wie folgt abgesichert: durch das

Reinvermögen, durch die verschiedenen Rückstellungen für Risiken (Rückstellungen für

Garantierisiken, Antikrisen-Fonds, Fonds “1485”, Anti-Wucherfonds), durch transitorische

Rechnungsabgrenzungen auf Provisionen, durch die von den Mitgliedern zugunsten von

Confidi unterzeichneten Bürgschaften und durch den überregionalen Garantiefonds, in dem

wir Mitglied sind. Ein Vergleich der Zahlen ergibt, dass die Ausnützung unserer Fonds auf ca.

4,5 steigt; bereinigt um das vom staatlichen Garantiefonds abgesicherte Risiko sinkt die

Ausnützung unserer Fonds auf 3, was auf eine gute finanzielle Solvabilität hinweist.

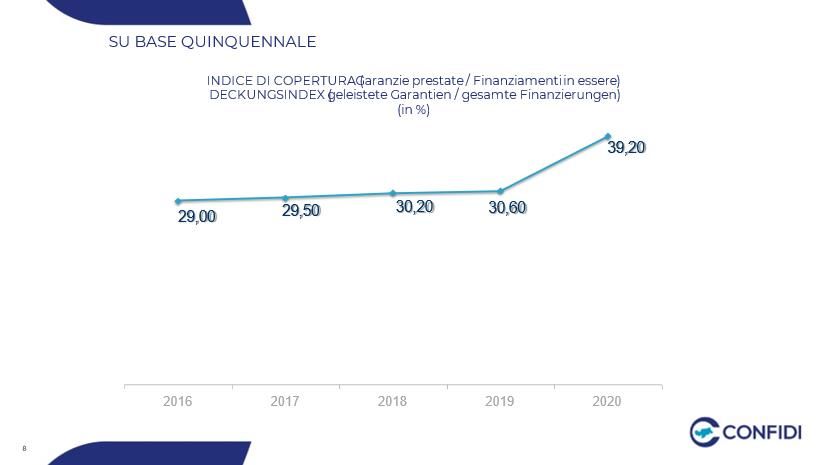

Trotz des exponentiellen Wachstums, das im Jahr 2020 verzeichnet wurde, und trotz der

höheren Deckung, die den unterstützten Unternehmen angeboten wurde und die im

Durchschnitt von 31 % auf 39 % gestiegen ist, kann man zusammenfassend feststellen, dass das

Risiko besser auf die verschiedenen beteiligten Parteien verteilt und durch die erhaltene

Rückversicherung besser abgesichert ist, insbesondere durch die staatliche Rückversicherung.

Dadurch können die Risikofolgen abgefedert und die Belastung für die bereitgestellten Mittel

reduziert werden. Letztere verzeichnen eine weitere Zunahme, dank der von den Förderstellen

erhaltenen Zuweisungen und der im Berichtsjahr verzeichneten guten wirtschaftlichen

Leistung.

Zum tatsächlichen Risiko, das die Genossenschaft bereits trägt, kommen noch unwiderrufliche

Verpflichtungen zur Ausstellung von neuen Garantien, d.h. zur Übernahme eines weiteren

Risikos in Höhe von 8.045.000 Euro, hinzu (+508%).

Im Berichtsjahr wurden über 292 Garantien über einen Betrag von 25.087.000 Euro (+12%) für

Finanzierungen in Höhe von 87.144.000 Euro erneuert und/oder überprüft; es wurden 398 neue

Garantien (+113%) in Höhe von insgesamt 65.858.000 Euro (+212%) gewährt, die sich auf

Finanzierungen im Umfang von 116.648.000 (+61%) beziehen.

Von diesen neuen Garantieoperationen beziehen sich 284 (+381%) auf Garantien für mittel- bis

langfristige Finanzierungen oder Vorfinanzierungen für künftige mittel-/langfristige

Finanzierungen im Umfang von 54.294.000 Euro (+500%); diesen Garantien liegen

Finanzierungen im Umfang von insgesamt 78.604.000 (+205%) zugrunde. In den anderen 114

Fällen (-11%) wurden kurzfristige bzw. auf Widerruf geregelte Finanzierungen über einen

Gesamtbetrag von 38.044.000 Euro (-18%) von Confidi mit Garantien in Höhe von 11.564.000

Euro (-4%) abgesichert.

So wurde das Instrument der mittel-/langfristigen Finanzierung in erheblichem Umfang

genutzt, um die Unternehmen bei der Liquiditätsbeschaffung zu unterstützen und ihnen auch

beim Konsolidierungsprozess und bei Investitionsplänen zu helfen.

Die Daten über die jüngst erbrachten Leistungen bestätigen die stark expansive Phase der

Garantiegenossenschaft.

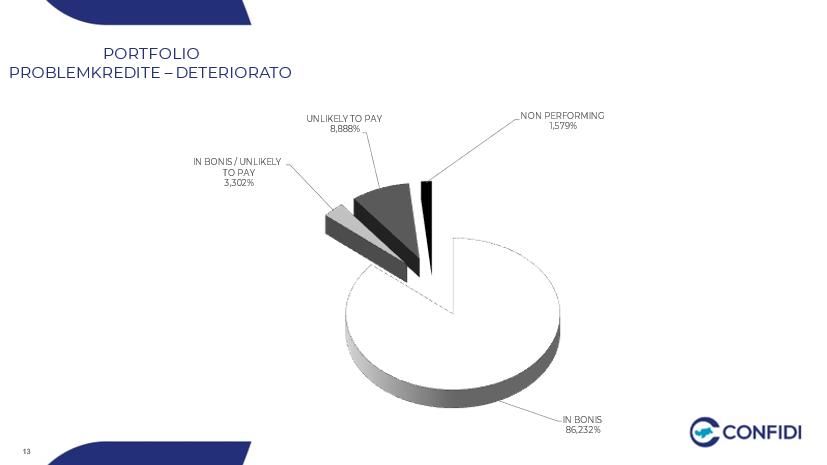

Was die notleidenden Positionen anbelangt, umfasst das Portfolio zum 31.12.2020 folgende

bestehende Garantien:

- bestehende Garantien für notleidende Kredite in Höhe von 1.799.000 Euro (das entspricht

1,6% unseres Garantiebestands und bedeutet eine Verbesserung gegenüber dem

Vorjahreswert von 4,2%).

Diese Risiken werden durch eigens dafür berechnete Rückstellungen im Umfang von

608.000 Euro (Vorjahreswert 1.004.000 Euro) aufgefangen.

- Bestehende Garantien für Kredite, die als wahrscheinlicher Zahlungsausfall oder als

dauerhafte Unregelmäßigkeit (so genannte sonstige Problemkredite) eingestuft werden,

in Höhe von 10.127.000 Euro (8,9% des Garantiebestands, was einer Verschlechterung

gegenüber dem Vorjahreswert von 8,0% entspricht) sowie bestehende Garantien für

vertragsgemäß bediente Kredite (in bonis), die an Vertragsparteien vergeben wurden, für

die andere Bankinstitute eine Einstufung als wahrscheinlicher Zahlungsausfall oder

dauerhafte Unregelmäßigkeit vorgesehen hatten, im Umfang von 3.762.000 Euro (3,3 % des

Garantiebestands, was einer Verschlechterung gegenüber dem Vorjahreswert von 1,9%

entspricht).

Diese Risiken in Höhe von insgesamt 13.889.000 Euro werden durch Rückstellungen

aufgefangen, die aufgrund der voraussichtlichen Einstufung als notleidende Außenstände

mit 1.004.000 Euro (Vorjahreswert 355.000 Euro) festgelegt wurden. Für diese

Einschätzung wurden Informationen aus den Publikationen der Banca d'Italia

herangezogen (Die Wirtschaft der Regionen - Die Wirtschaft der Autonomen Provinzen

Trient und Bozen: Jahresbericht/Rapporto annuale 06.2020 (Tavola “Qualità del credito:

incidenze” und Aggiornamento congiunturale 11.2020, Tavola “Qualità del credito: flussi -

Tasso di deterioramento”). Berücksichtigt wurden weiters unter anderem etwaige

spezifische Fonds, dingliche Sicherheiten und die bis zum heutigen Datum eingetretenen

Statusänderungen (Einstufung als notleidender Kredit oder Rückführung in einen nicht

notleidenden Status).

Die Einstufung als wahrscheinlicher Zahlungsausfall oder als dauerhafte

Unregelmäßigkeit erfolgte auf der Grundlage der regelmäßigen Berichte der

Kreditinstitute.

- Die bestehenden Garantien für an Vertragsparteien vergebene und vertragsgemäß

bediente Kredite (in bonis) verzeichnen ein Plus von 61,3% und belaufen sich auf 98.257.000

Euro; das entspricht 86,2% unseres Garantiebestands und stellt eine Verbesserung

gegenüber dem Vorjahreswert von 85,9% dar.

Diese Risiken werden durch Rückstellungen aufgefangen, die aufgrund der historisch

erfassten Garantieinanspruchnahmen pauschal mit 369.000 Euro (Vorjahreswert 342.000

Euro) bestimmt wurden; dafür wurden der unterschiedliche Risikograd der

zugrundeliegenden Finanzierungsform und das etwaige Vorliegen von

Garantien/Rückgarantien und die Verfügbarkeit von Mitteln berücksichtigt, die auch Dritte

zur Absicherung der Verbindlichkeit zugewiesen haben können.

Es wird darauf hingewiesen, dass zusätzlich zu den Rückstellungen für Garantierisiken in Höhe

von insgesamt 1.981.000, die aus den oben dargelegten Wertberichtigungen resultieren, auch

transitorische Rechnungsabgrenzungen auf Provisionen in Höhe von 932.000 Euro

ausgewiesen werden, die de facto eine zusätzliche Absicherung des Risikos von

Forderungsverlusten bei Garantien in bonis darstellen. Hinzukommen weitere Sonderfonds in

Höhe von insgesamt 4.199.000, die ebenfalls der Absicherung von spezifischen Risiken dienen

und mit Garantieplafonds verbunden sind (Antikrisen-Fonds, Antiwucher-Fonds, Fonds

"1485/2014”). Dabei werden die Bedingungen der zuweisenden Förderstelle - wie nachstehend

dargelegt - auf jeden Fall eingehalten. Erwähnenswert ist weiters die Ordentliche Rückstellung

für Risiken allgemeiner Art, die 2019 gebildet und 2020 dank einer Finanzierung der Autonomen

Provinz Bozen auf 1.719.000 erhöht und im Berichtsjahr teilweise für Rückstellungserfordernisse

genutzt wurde.

Die wichtigsten mit unserer Tätigkeit verbundenen Risikovariablen können wie folgt

zusammengefasst werden:

Marktrisiko: Hinsichtlich der institutionellen Tätigkeit der Confidi kann kein besonderes

Marktrisiko in Form eines Verlusts von betreuten Kunden festgestellt werden, zumal unsere

Leistungen zu korrekten und transparenten Bedingungen erbracht werden. Das anhaltende

Interesse der Südtiroler Unternehmen an unseren Leistungen kann als Bestätigung für diese

Aussage angesehen werden. Das Marktrisiko der von uns unterstützten Kunden ist hingegen

relativ breit gestreut und verteilt sich auf die verschiedenen Branchen; eine etwaige Zunahme

der notleidenden Forderungen sollte durch die Kapitalisierung der Garantiegenossenschaft

aufgefangen werden können.

Refinanzierungsrisiko (Funding Risk): Das Liquiditätsrisiko ist gering. Die Liquidität und die

Liquidierbarkeit unserer Anlagen sind sehr gut, unsere Genossenschaft kann ihre

Verpflichtungen in einem angemessenen Zeitrahmen erfüllen. Das bestehende Wertpapier-

Portfolio besteht hauptsächlich aus börsennotierten Obligationen, die leicht zu mobilisieren

sind und eine angemessene Duration aufweisen, damit ein ständiger Liquiditätsfluss in Form

von laufenden Couponzahlungen und Kapitalrückzahlungen zu den programmierten

Fälligkeiten gewährleistet ist. Die Beiträge der Autonomen Provinz Bozen sollten die mittel- bis

langfristige Stabilität des Systems auch im Hinblick auf eine etwaige Ausdehnung der

Bürgschaftstätigkeit garantieren.

Forderungsverlust: Das Insolvenz-Risiko der unterstützten Betriebe ist ein typisches Merkmal

unserer Tätigkeit. Die historischen Daten der bisher eingetretenen Insolvenzfälle weisen auf ein

insgesamt ausgeglichenes Portfolio an Garantieleistungen hin; die Gefahr einer Insolvenz der

Vertragspartei, deren allgemeine und spezifische Variablen umfassend geprüft wurden, wird -

auch im Falle einer Verschärfung des oben genannten Marktrisikos - ausreichend aufgefangen

durch die Mittel der Rückstellungen für Risiken und durch die angemessene

Vermögensausstattung. Die Vorsicht, mit der die Garantievergabe und die Ausnützung der

Mittel erfolgen, beweist den korrekten Umgang mit diesem Risiko.

Zinsrisiko: Etwaige Zinsschwankungen stellen in unserer Gewinn- und Verlustrechnung keine

Kostenvariable dar, sie wirken sich aber auf die Erlöse aus. Denn unsere Genossenschaft hat

keine Verbindlichkeiten gegenüber Kreditinstituten, sondern ausschließlich Forderungen für

die im Plus befindlichen Konten und Einlagen sowie Forderungen gegenüber den Emittenten

für die im Portfolio gehaltenen Obligationen. Eine Erhöhung oder Senkung des Zinssatzes der

künftig erworbenen Wertpapiere hat folglich Auswirkungen auf die künftige Rendite.

Weitere Informationen zum Finanzgebaren unserer Genossenschaft können den Tabellen im

Anhang zum Geschäftsbericht entnommen werden; eigene Vergleichsindizes ermöglichen

zeitliche Vergleiche und geben Aufschluss über die Entwicklung der wichtigsten

Risikovariablen. Die Ergebnisse der Analyse dieser Daten legen den Schluss nahe, dass das

Finanzgebaren von Confidi und die Strategie in der Garantievergabe angemessen sind und

vorläufig in dieser Form beibehalten werden können. Die aktuellen und die künftigen Risiken

werden nämlich außer über die im Jahresabschluss bereits ausgewiesenen Rücklagen teilweise

auch durch folgende Maßnahmen aufgefangen:

▪ STAATLICHER GARANTIEFONDS FÜR KMU (Gesetz Nr. 662/96): Am 4.4.20219 hat der Vorstand

des von Mediocredito Centrale verwalteten staatlichen Garantiefonds (Gesetz Nr. 662/96)

Confidi Südtirol als zugelassenen Garantiegeber akkreditiert. Diese Akkreditierung wird von Mal

zu Mal im Rahmen der regelmäßigen Überprüfungen durch den Verwalter des Garantiefonds

bestätigt. Wie die oben dargestellten Daten zeigen, hat sich die Entscheidung, als

Finanzintermediär für die staatlichen Garantien des Zentralen Garantiefonds (FCG) zu

fungieren, als weitsichtige und richtige Entscheidung erwiesen; im Rahmen der tiefgreifenden

Reformen des Zentralen Garantiefonds wurde die Tätigkeit von Confidi belohnt, so dass die

Kreditkapazität für die einheimischen KMU erhöht werden konnte.

Zum 31.12.2020 bestehen 229 Garantieoperationen in Höhe von 48.143.000 Euro, die durch eine

Gegengarantie von 41.421.000 Euro und eine Rückversicherung in Höhe von 39.888.000 Euro

abgesichert sind.

▪ MASSNAHMEN GEGEN DIE KRISE: Mit dem Beschluss Nr. 4688 vom 9.12.2008 und mit den 2009

festgelegten Durchführungsbestimmungen hat die Südtiroler Landesregierung einige

Maßnahmen mit dem Ziel verabschiedet, so den negativen Folgen der internationalen

Wirtschaftskrise auf die Kreditversorgung der Südtiroler Unternehmen durch die lokalen

Bankinstitute entgegenzusteuern.

Vor diesem Hintergrund konnten die Südtiroler Garantiegenossenschaften bis zum 31.12.2010

bei bestimmten Kapitalanfragen ihre Garantieleistungen bis auf 80% der Finanzierungen

erhöhen. Dafür konnte eine Rückversicherung der Autonomen Provinz Bozen in Höhe von 80%

in Anspruch genommen werden.

Zum 31.12.2020 wurden - nach Abzug der in Anspruch genommenen oder ordnungsgemäß

beendeten Garantien - 4 Garantieoperationen verzeichnet, die von der oben genannten

Absicherung durch die Autonome Provinz Bozen profitieren. Diese Garantien beziehen sich auf

Finanzierungen im Umfang von insgesamt 331.000 Euro mit einem garantierten Restbetrag

von 190.000 Euro, wovon 152.000 Euro im Rahmen dieser Rückversicherung zu Lasten der

Autonomen Provinz Bozen gehen. Diese Rückversicherung basiert auf einer eigenen

Rückstellung in Höhe von 347.000 Euro, die unter der Position 85 der Passiva ausgewiesen wird.

▪ FONDO “1485”: Die finanzielle Ausstattung des Fonds beträgt - nach Abzug der

periodengerecht herausgerechneten Insolvenzen - 2.680.000 Euro.

Mit diesem Fonds kann Confidi insbesondere für folgende Krediterfordernisse Garantien auf

erste Anforderung bis zu 80% anbieten: durch Rotationsfonds begünstigte Kredite,

Finanzierungen für Rekapitalisierungsprozesse, Finanzierungen für innovative Start-up-

Unternehmen, Finanzierungen für Unternehmen mit ausstehenden Forderungen an die

öffentliche Verwaltung, Finanzierungen der Start-up-Unternehmen von Jungunternehmern.

Der Gesamtplafond für Garantien, die Confidi gewähren kann, wurde mit Euro 13.400.000

festgelegt, das entspricht dem fünffachen Betrag des Fonds.

Zum 31.12.2020 stellen wir erneut eine verstärkte Inanspruchnahme dieses Fonds fest: 68

Garantieoperationen im Rahmen des vorgesehenen Höchstbetrags für unterstützte

Finanzierungen im Umfang von insgesamt 25.515.000 Euro, wobei der auf den Fonds

entfallende Risikoanteil 9.502.000 Euro beträgt; hinzukommen 4 Vorfinanzierungen, die

demnächst zum Fonds zugelassen werden, über einen Finanzierungsbetrag von 3.340.000

Euro mit einem auf den Fonds entfallenden Garantieanteil von 1.069.000 Euro.

▪ PLAFOND “FONASCO”: Dank dem Abkommen mit dem Fonds Fonasco Fondo Mutalistico di

Cooperdolomiti (ehemals Confcooperative) kann die Garantiegenossenschaft ihre Leistung auf

erste Anforderung auf 65% erhöhen und damit den Kreditzugang für die im System

zusammengeschlossenen Genossenschaften erleichtern; ermöglicht wird dies auch durch eine

von Fonasco angebotene Rückversicherung in Höhe von 25%.

Zum 31.12.2020 scheint eine laufende Finanzierung in Höhe von 10.000 Euro mit einem

garantierten Restbetrag von 7.000 Euro auf; davon gehen 2.000 Euro zu Lasten des Fonds

Fonasco.

▪ ABKOMMEN UND VEREINBARUNGEN: Im Berichtsjahr 2020 haben sich weitere

Raiffeisenkassen dem Abkommen mit Confidi angeschlossen. Weiters wurde ein neues

Abkommen mit dem Kreditinstitut Cassa Centrale Banca Credito Coop. Italiano Spa getroffen,

dem in der Folge auch die in der Bankengruppe zusammengeschlossenen Südtiroler

Raiffeisenkassen beitraten. Für die neu ins Abkommen aufgenommenen Banken wurden

bereits Garantien für Mitgliedsunternehmen übernommen.

Im Berichtsjahr 2020 haben die Südtiroler Banken, die Provinz Bozen und die

Garantiegenossenschaften einige Vereinbarungen unterzeichnet mit dem Ziel, in der heiklen,

durch Covid-19 verursachten Krisensituation Liquidität zu schaffen und die Liquidität der

Unternehmen zu erhalten. Diese als Vereinbarungsprotokoll bezeichneten Vereinbarungen, die

im Rahmen der Initiative "Neustart Südtirol" geregelt werden, sehen verschiedene Kredit- und

Garantie-/Rückgarantiemaßnahmen zugunsten lokaler KMU zu vorteilhaften wirtschaftlichen

Bedingungen vor, die zusätzlich noch vom Land Südtirol gefördert werden. Die Teilnahme an

dieser Initiative hatte erhebliche Auswirkungen auf die Tätigkeit von Confidi, deren Fokus im

Jahr 2020 auf der Gewährung von Garantien zur Unterstützung von so genannten Covid-

Finanzierungen lag; damit wurden 50 Millionen frisches Geld in die Kassen von ca. 250

Unternehmen gepumpt, die davon profitieren konnten.

▪ REGIONALER ÜBERKONSORTIALER FONDS: Seit dem 14. November 2005 ist unsere

Genossenschaft am Regionalen überkonsortialen Garantiefonds der Region Trentino-Südtirol

KonsGmbH (ehemals Confidi Srl) beteiligt (Trient).

Im Laufe des Berichtsjahres wurde die Bezeichnung und auch der Gesellschaftszweck

geändert; der neue Fonds leistet keine Rückbürgschaften mehr, bietet aber weiterhin

Dienstleistungen für die Reorganisation der Garantiegenossenschaften, deren Vernetzung und

operative Weiterentwicklung an.

Derzeit sind vier Garantiegenossenschaften Mitglied, davon sind zwei in der Provinz Bozen und

zwei in der Provinz Trient tätig. Im Berichtsjahr 2020 stieg unsere Beteiligung von 12,5% auf 25%.

Die Anteile sind nun zu gleichen Teilen im Besitz der vier Garantiegenossenschaften.

Zum 31.12.2020 beträgt unser Anteil am Garantiefonds 390.000 Euro.

▪ ANTI-WUCHER-FONDS: Hier handelt es sich um einen staatlichen Garantiefonds, über den

Garantien „ad hoc“ ausgestellt werden können, um Wirtschaftstreibende zu unterstützen, die

ansonsten kaum Zugang zu Bankkrediten haben. Damit soll Wucherpraktiken

entgegengewirkt werden.

Im Laufe des Geschäftsjahres hat das Wirtschafts- und Finanzministerium unsere Tätigkeit mit

der Zuweisung eines Betrags von 147.614,65 Euro belohnt.

Ende 2020 war Confidi an der Rettung von 9 Mitgliedern mit einem finanzierten Gegenwert von

Euro 887.000 und einem Garantieanteil von Euro 669.000 beteiligt; dafür wird ein eigener

Fonds von insgesamt Euro 1.173.128 genutzt, an dem der Staat mit Euro 915.148 und Confidi mit

Euro 257.980 beteiligt sind.

▪ RECHTSRAHMEN: Mit dem im Amtsblatt vom 8. Mai 2015 veröffentlichten Dekret Nr. 53 vom

2.4.2015 hat das Wirtschafts- und Finanzministerium die Tätigkeit von Finanzintermediären

geregelt und eine Obergrenze von 150 Millionen Euro festgelegt, ab der

Garantiegenossenschaften bei der Banca d'Italia die Genehmigung für die Eintragung in das

neue Verzeichnis einholen müssen, das in Art. 106 des Einheitsgesetzes für das Bankwesen

(TUB) vorgesehen ist. Das Volumen der von unserer Garantiegenossenschaft durchgeführten

Finanzgeschäfte liegt unter diesem Schwellenwert, weshalb Confidi Südtirol die Eintragung im

Verzeichnis der in Art. 112 des Bankengesetzes TUB vorgesehenen kleinen

Garantiegenossenschaften (Confidi Minori) beantragt hat.

Um die negativen Folgen der COVID-19-Pandemie einzudämmen, hat die Regierung die

Gesetzesverordnungen Nr. 18 vom 17.03.2020 (Cura Italia) und Nr. 23 vom 8. März 2020 (Liquidità)

erlassen, die anschließend mit Änderungen in Gesetze umgewandelt wurden und die die

Kapazitäten des Garantiefonds erhöht haben. Dazu wurden die Formen der staatlichen

Deckung ausgebaut, die Zahl der zulässigen Finanzierungen und der Begünstigten wurde

erhöht, die Kosten wurden gegen null gesenkt und die Entscheidungsprozesse des Verwalters

des Garantiefonds wurden beschleunigt.

Die Provinz Bozen hat mit den Beschlüssen der Landesregierung Nr. 239, 272, 284, 613 und 614

des Jahres 2020 diese staatliche Unterstützungsmaßnahmen ergänzt und die mit staatlicher

Garantie/Rückgarantie abgesicherten Kredite durch Zinsbeiträge und Beiträge für Provisionen

flankiert mit dem Ziel, die finanzielle Belastung für die Unternehmen möglichst niedrig zu

halten.

▪ INSTITUTIONELLE BEZIEHUNGEN: Die Zusammenarbeit mit den verschiedenen Förderstellen

und anderen Stellen wurde erfolgreich fortgesetzt. Zweck dieser Kooperation ist es, den KMU-

Mitgliedern in der Garantiegenossenschaft noch mehr Vorteile zu bieten und die

Kommunikation unserer Tätigkeit nach außen zu fördern.

▪ IMAGE: Im Berichtsjahr wurde die Imageförderung für Confidi fortgesetzt, um die angebotenen

Leistungen und die Chancen stärker sichtbar zu machen, von denen bestehende und künftige

Südtiroler Mitgliedsbetriebe profitieren können.

▪ ORGANISATION DER KLEINEN GARANTIEGENOSSENSCHAFTEN (OCM): Am 10. Februar 2020

wurde im Amtsblatt, Teil II, Nr. 17 vom 8.2.2020 bekannt gemacht, dass die Organisation, die mit

der Führung des in Art. 112 des Einheitsgesetzes für das Bankwesen vorgesehenen

Verzeichnisses der Garantiegenossenschaften beauftragt ist (so genannte OCM), gemäß Art. 10,

Absatz 8-quater des GvD Nr. 141 vom 13. August 2010 ihre Tätigkeit aufgenommen hat.

Am 9. November 2020 wurde der Eintragungsantrag formalisiert, der von OCM am 31.12.2020

angenommen wurde.

▪ COVID-19: Zur Eindämmung der Pandemie wurde der Notstand ausgerufen, diese Maßnahmen

hatten und haben - auch in Südtirol - immer noch starke Auswirkungen auf die Realwirtschaft.

Angesichts der immer noch schwierigen Rahmenbedingungen, die insbesondere für

Wirtschaftsbereiche wie den Handel und das Dienstleistungsgewerbe eine Herausforderung

darstellen, hat Confidi mehrere Maßnahmen zur Unterstützung lokaler KMU eingeführt:

- um schnell und unbürokratisch die Stundung und Umschuldung von durch Garantien

abgesicherte Darlehen und Leasingverträgen zu ermöglichen;

- um den Kreditzugang zu erleichtern, sowohl um die Liquidität zu erhalten, als auch um

Investitionen zu unterstützen, mit deren Hilfe leistungsfähige Unternehmen die Krise

überwinden und erfolgreich neu starten können;

- um die Unternehmen bei der Neuverhandlung und Konsolidierung von bereits

bestehenden Finanzierungen zu unterstützen, auch durch Garantien für bisher nicht

abgesicherte Kreditgeschäfte mit dem Ziel, den Schuldnerunternehmen zu helfen;

- zur Begrenzung der vom Unternehmen zu tragenden finanziellen Kosten, indem die

Kosten für die Übernahme von Garantien im Jahr 2020 eingefroren und weitestgehend

reduziert wurden.

Neben den speziellen Initiativen zur Bekämpfung der Pandemieauswirkungen hat Confidi auch ihre

normale Garantietätigkeit für jene Unternehmen fortgesetzt, deren Tätigkeit nicht oder nur in

geringem Maße durch die aktuelle Krise beeinträchtigt wird.

Die in diesem Bericht und in den anderen Teilen des Jahresabschlusses enthaltenen Daten und

Informationen bezeugen eindeutig den Umfang und die Qualität des Engagements der

Genossenschaft für die Südtiroler Unternehmen.

Bezüglich der berichtenswerten Ereignisse nach dem Bilanzstichtag sind folgende Vorgänge zu nennen: Beitritt von Confidi zur neuen gemeinsamen Absichtserklärung 2021, die zusammen mit Banken und der Provinz Bozen unterzeichnet und mit dem Beschluss der Landesregierung Nr. 167 vom 24. Februar 2021 genehmigt wurde. Ziel dieser Absichtserklärung ist die Eindämmung der negativen Folgen des COVID-19-Gesundheitsnotstands und die Förderung der wirtschaftlichen und sozialen Erholung Südtirols. In der aktuellen Phase und für die unmittelbare Zukunft hat unsere Garantiegenossenschaft als Bürgschaftsgeberin nach wie vor eine sehr wichtige Funktion, denn sie erleichtert kreditwürdigen Unternehmen und auch jenen mit einem vorübergehenden finanziellen Engpass den Zugang zu Krediten. Dank der positiven Rahmenbedingungen - erfolgreiche Partnerschaften mit Bankinstituten, Förderstellen und lokalen Wirtschaftseinrichtungen, hohe Glaubwürdigkeit aufgrund einer soliden Vermögenslage, der gute Ruf unserer Garantiegenossenschaft, die positive Erfahrung mit dem staatlichen Garantiefonds, ein professionell und flexibel arbeitendes Team, das erfolgreich Lösungen für die verschiedenen Finanzierungsbedürfnisse der Mitgliedsbetriebe entwickelt - können Confidi und ihre Mitglieder mit Zuversicht auf das neue Geschäftsjahr 2021 blicken. Wir stellen fest, dass die Tätigkeit unserer Genossenschaft bei den einheimischen Unternehmen zunehmend Beachtung findet. Nach dem Bilanzstichtag wurden keine weiteren berichtenswerten Ereignisse verzeichnet. Abschließend danken wir den Mitgliedern für ihr Vertrauen und der Autonomen Provinz Bozen in Person des Landeshauptmanns Dr. Arno Kompatscher und allen Vertretern der Förderstellen für ihre Unterstützung. Bozen, 6. Mai 2021 DER VERWALTUNGSRAT

2020 2019

BILANZ: AKTIVA (Werte in Euro)

4.140.488 3.506.042

10. Kasse und liquide Mittel

500.000 50.000

20. Forderungen geg. Kreditinstitute und Finanzdienstleister

b) sonstige Forderungen 500.000

128.499 2.145

30. Kundenforderungen

- davon Forderungen aus Garantietätigkeit 4.244.725

- davon Fonds für Forderungsverluste (4.244.725)

- davon zu vereinnahmende Provisionen 128.499

15.645.966 15.387.206

40. Obligationen und andere festverzinsliche Wertpapiere

2.393.858 2.393.858

50. Aktien, Anteile u. andere Kapitalwertpapiere

25.802 13.302

60. Beteiligungen

110.263 3.992

80. Immaterielle Anlagewerte

1.430.514 1.483.998

90. Sachanlagen

263.809 228.616

120. Steuerguthaben

a) des Geschäftsjahres 263.809

1.858.582 1.216.143

130. Sonstige Aktiva

132.580 173.816

140. Aktive Rechnungsabgrenzungen:

a) Antizipative Rechnungsabgrenzungen 113.287

b) Transitorische Rechnungsabgrenzungen 19.293

26.630.361 24.459.118

Gesamt Aktiva2020 2019

BILANZ: PASSIVA UND REINVERMÖGEN (Werte in Euro)

1.121 851

20. Verbindlichkeiten gegenüber Kunden

2.252 978

40. Steuerverbindlichkeiten

a) des Geschäftsjahres 2.252

1.226.357 962.917

50. Sonstige Passiva

932.469 346.322

60. Passive Rechnungsabgrenzungen:

a) Antizipative Rechnungsabgrenzungen 781

b) Transitorische Rechnungsabgrenzungen 931.688

217.323 185.511

70. Abfertigungen für Arbeitnehmer

2.617.990 2.300.681

80. Rückstellungen für Risiken und Verpflichtungen

4.745.129 4.054.721

85. Fonds zur Vergabe von Garantien

260.280 214.920

100. Gesellschaftskapital

16.494.626 16.500.058

120. Rücklagen:

a) Gesetzliche Rücklage 2.306.362

c) Satzungsmäßige Rücklagen 839.823

d) Sonstige Rücklagen 13.348.441

(97.548) (97.548)

140. Gewinn-/(Verlust-)vortrag

230.362 (10.293)

150. Jahresüberschuss/(-fehlbetrag)

26.630.361 24.459.118

Gesamt Passiva und Reinvermögen

2020 2019

GARANTIEN UND VERPFLICHTUNGEN

113.945.483 70.938.035

10. Ausgestellte Garantien

Rückstellungen für Risiken und Verpflichtungen zur Vergabe

(2.239.419) (1.957.305)

von Garantien

Sonstige Fonds / Passiva gebildet von Dritten zur Vergabe von

(5.660.278) (4.818.982)

Garantien

(931.688) (346.321)

Transitorische Rechnungsabgrenzungen auf Kommissionen

105.114.098 63.815.427

Ausgestellte Garantien netto

40.041.525 1.062.831

11. a) von Dritten erhaltene Garantien

1.493.593 1.233.298

b) von Mitgliedern erhaltene Garantien

8.044.500 1.323.000

20. Verpflichtungen2020 2019

GEWINN- UND VERLUSTRECHNUNG (Werte in Euro)

10. Aktivzinsen und gleichgestellte Erträge 507.504 591.254

- davon aus Wertpapieren oder sonstigen Anlagen 501.823

- davon aus liquiden Mitteln und Forderungen geg. Banken 5.681

30. Zinsüberschuss 507.504 591.254

40. Provisionserträge 1.051.234 603.056

60. Provisionsüberschuss 1.051.234 603.056

70. Dividenden und sonstige Erlöse 34.736 27.554

80. Erträge (Aufwendungen) im Finanzierungsbereich

90. Bruttoertragsspanne 1.593.474 1.221.864

Wertberichtigungen von Forderungen u. Rückstellungen für

100. Garantien und Verpflichtungen (983.562) (417.793)

Wertaufholung von Forderungen und Rückstellungen für

110. Garantien und Verpflichtungen 1.174 27.143

120. Nettoergebnis der Finanzgebarung 611.086 831.214

130. Verwaltungsspesen: (1.145.625) (804.723)

a) Personalspesen 636.858

- davon Löhne und Gehälter 463.238

- davon soziale Abgaben und Aufwendungen 140.558

- davon Aufwendungen für Abfertigung 33.062

b) sonstige Verwaltungsspesen 508.767

140. Rückstellungen für Risiken und Lasten (96) (1.537)

Wertberichtigungen auf immaterielle Anlagegüter und

150. Sachanlagen (86.777) (59.394)

160. Sonstige Erlöse 1.007.023 112.405

170. Sonstige Aufwendungen (16.384) (14.902)

180. Betriebskosten (241.859) (768.151)

190. Abwertung Finanzanlagen (82.281)

210. Gewinn (Verlust) aus ordentlicher Geschäftstätigkeit 286.946 63.063

220. Außerordentliche Erträge 794 14.957

230. Außerordentliche Aufwendungen (43.611) (76.798)

240. Außerordentlicher Gewinn (Verlust) (42.817) (61.841)

260. Steuern vom Einkommen und Ertrag (13.767) (11.515)

270. Gewinn (Verlust) des Geschäftsjahres 230.362 (10.293)BILANZANHANG

AUFBAU UND INHALT DES JAHRESABSCHLUSSES

Der Jahresabschluss wurde gemäß dem neuen Schema erstellt, das von der Banca d'Italia in der

Maßnahme vom 2. August 2016 auf der Grundlage der Bestimmungen des GvD Nr. 136/2015

vorgeschrieben wird. Auch wenn Abweichungen zulässig sind, wurde versucht, das vorgesehene

Schema ohne große Änderungen zu übernehmen. Der Jahresabschluss wurde in Euro erstellt,

während der Bilanzanhang in 1.000 Euro verfasst wurde.

Der Jahresabschluss besteht aus der Vermögensbilanz, der Gewinn- und Verlustrechnung und dem

vorliegenden Bilanzanhang sowie dem Geschäftsbericht des Verwaltungsrats.

Der Bilanzanhang dient der Erläuterung und Analyse der Daten der Vermögensbilanz und der

Gewinn- und Verlustrechnung und enthält alle gesetzlich geforderten Angaben.

Zur Vergleichbarkeit der Angaben werden die Kriterien der Klassifizierung der Bilanzposten von

Periode zu Periode beibehalten, es sei denn internationale Rechnungslegungsgrundsätze erfordern

deren Änderung.

Gemäß den gesetzlichen Vorgaben wurden die nicht veränderten Positionen gestrichen und jene

Positionen ergänzt, die eine bessere Darstellung der speziellen Tätigkeit der Genossenschaft

ermöglichen und die nachstehend ausreichend beschrieben werden.

Der Jahresabschluss wurde von Revi & Partners GmbH im Auftrag vom Raiffeisenverband Südtirol

geprüft.

Die Genossenschaft ist – wie in Art. 2512 des Ital. ZGB vorgesehen - unter der Nr. A/145512 in das

Verzeichnis der Genossenschaften eingetragen.

Was die Art. 2512 und 2513 des Ital. ZGB anbelangt, erfüllt die Genossenschaft den Grundsatz der

überwiegenden Gegenseitigkeit, zumal die unter Punkt 40 der Gewinn- und Verlustrechnung

angeführten Erträge aus Dienstleistungen ausschließlich aus der für die Mitglieder erbrachten

Tätigkeit im Sinne des Art. 2425 des Ital. ZGB resultieren.

* * *

Der vorliegende Bilanzanhang gliedert sich in vier Abschnitte:

Abschnitt A - Rechnungslegungsgrundsätze;

Abschnitt B - Informationen zur Vermögensbilanz;

Abschnitt C - Informationen zur Gewinn- und Verlustrechnung;

Abschnitt D - Sonstige Informationen.

ABSCHNITT A - Rechnungslegungsgrundsätze

Nachstehend werden die bei Erstellung des Jahresabschlusses zum 31. Dezember 2020

angewendeten Bewertungskriterien angeführt:

Im Einvernehmen mit dem Aufsichtsrat orientierte man sich an den folgenden allgemeinen

Grundsätzen:

- Vorsichtsprinzip

- Prinzip der periodengerechten Ertrags- und Aufwandsabgrenzung

- Prinzip der Fortführung der Geschäftstätigkeit

- Prinzip der Stetigkeit der Bewertungsmethoden im Hinblick auf die Vergleichbarkeit der

Jahresabschlüsse verschiedener Geschäftsjahre

- Vorrang des Inhalts vor der Form.

Forderungen

Unter Punkt 10 der Aktiva der Vermögensbilanz werden alle Forderungen auf Sicht und alle liquiden

Mittel ausgewiesen, die jederzeit ohne Vorankündigung oder mit 24 Stunden Vorankündigung

entnommen werden können. Unter Punkt 20 werden hingegen alle anderen Forderungenausgewiesen. Punkt 30 umfasst die Forderungen gegenüber Mitgliedern für zu vereinnahmende Provisionen. Wertpapierportfolio Hier handelt es sich um kurzfristige Anlagen betrieblicher Mittel zu Liquiditätszwecken; damit sollen etwaige Insolvenzen von Mitgliedsbetrieben aufgefangen werden, wenn dafür die Garantien in Anspruch genommen werden, die zugunsten von Banken und Finanzierungsvermittlern für die Finanzierung der betreffenden Unternehmen ausgestellt wurden. Die Wertpapiere zur Absicherung von bestehenden Risiken gehören zum Anlagevermögen, da diese Papiere zweckgebunden sind und bis zu ihrer Fälligkeit beibehalten werden; als langfristige Finanzanlagen werden sie zu den Anschaffungskosten ausgewiesen. Bei Wertpapieren, bei denen eventuell ein vorzeitiger Verkauf erwartet wird, erfolgt die Bewertung hingegen nach dem Vorsichtsprinzip, dem zufolge von den beiden möglichen Wertansätzen - historische Anschaffungskosten oder Marktwert - der jeweils niedrigere Wert ausgewiesen wird. Diese Wertanpassung erfolgt über eine eigene Rückstellung für Wertberichtigungen, in der die Wertanpassung von Titeln aufgefangen wird, die als begebbare Wertpapiere klassifiziert werden. Dieser Rückstellung wird bei einem dauerhaften Wertverlust des Titels auch die Abwertung der Wertpapiere des Anlagevermögens zugeordnet. Die positiven oder negativen Differenzen der Rückzahlungsbeträge, die aus dem Vergleich zwischen den Anschaffungskosten und dem entsprechenden Nominalwert (Agien oder Disagien bei Zeichnung und Kauf) resultieren, werden gemäß DPR 87/92 periodengerecht nach der Pro-rata- temporis-Methode auf die gesamte Anlagedauer der Wertpapiere zwischen dem Ankaufsdatum und dem Fälligkeitsdatum berechnet, wie dies im Rechnungslegungsstandard Nr. 20 des italienischen Standardsetzers "Organismo Italiano di Contabilità" vorgesehen ist. Für die nach dem 1.1.2016 erworbenen und zum Anlagevermögen gehörenden Wertpapiere erfolgt die Bewertung zu fortgeführten Anschaffungskosten. Beteiligungen Die Beteiligungen, verstanden als Kapitalanteile an anderen Unternehmen, werden - da sie langfristig im Portfolio von Confidi gehalten werden - dem Anlagevermögen zugeordnet und zum Anschaffungswert abzüglich der Wertverluste ausgewiesen. Sachanlagen und immaterielle Anlagewerte Der Posten beinhaltet ausschließlich betrieblich genutzte Güter. Die Sachanlagen werden mit den Anschaffungskosten abzüglich Abschreibung angesetzt; die Abschreibungen wurden anhand der laut geltendem Steuerrecht vorgeschriebenen Koeffizienten berechnet, da diese als repräsentativ für die tatsächliche Lebensdauer der Sachanlagen angesehen werden. Etwaige Kosten für Reparaturen und ordentliche Instandhaltungsarbeiten an den Sachanlagen wurden direkt dem Geschäftsjahr zugerechnet. Weder in diesem noch in vorangegangenen Geschäftsjahren wurde aufgrund der diversen Bestimmungen eine Aufwertung vorgenommen. Weder die Abschreibungskriterien noch die Abschreibungskoeffizienten wurden geändert; dabei wurde allerdings immer die begrenzte Nutzungsdauer der Güter berücksichtigt. Unter Berücksichtigung der Bestimmungen des Art. 2426 des Ital. ZGB und der OIC- Rechnungslegungsgrundsätze wurden die Ausgaben für die Imagekampagne, die unter anderem auch die Werbe- und Sponsoringausgaben usw. umfassen, aktiviert und unter den immateriellen Anlagewerten (Aufwendungen für die Errichtung und Erweiterung des Unternehmens) verbucht. Hier handelt es sich nämlich um außerordentliche und strategische Aufwendungen mit mehrjährigem Nutzen. Denn als Ergebnis dieser Ausgaben wird eine Zunahme der Tätigkeit und der Erlöse erwartet, eine Annahme, die bereits durch den jüngsten Entwicklungstrend der Genossenschaft eindeutig bestätigt wurde.

Rechnungsabgrenzungsposten In diesem Posten werden die Aufwendungen und Erträge, die zwei oder mehrere Geschäftsjahre betreffen, periodengerecht bilanziert; für die zeitlich richtige Erfolgsermittlung werden Zahlungsvorgänge und Erfolgswirkungen getrennt. Verbindlichkeiten Die Verbindlichkeiten nach Art. 2426, Abs. 1, Nr. 8 werden zu den fortgeführten Anschaffungskosten ausgewiesen, mit Ausnahme der Verbindlichkeiten, bei denen die Bewertung zu fortgeführten Anschaffungskosten im Sinne des Art. 2423, Abs. 4 des Ital. ZGB nicht relevant ist. Weiters wurde auch der Faktor Zeit berücksichtigt. Die nicht zu fortgeführten Anschaffungskosten bewerteten Verbindlichkeiten wurden zum Nennwert ausgewiesen. Abfertigungen für Arbeitnehmer Hier handelt es sich um die Verbindlichkeiten der Genossenschaft für die Abfertigungsansprüche des Personals zum Jahresende; die Rückstellung wurde aufgrund der geltenden gesetzlichen Bestimmungen und der geltenden Arbeitsverträge sowie abzüglich eventuell geleisteter Vorauszahlungen berechnet; dabei wurden alle dauerhaft ausgezahlten Vergütungsformen berücksichtigt. Rückstellungen für Risiken und unvorhergesehene Aufwendungen Die Bewertung der Rückstellungen erfolgte nach den Grundsätzen der periodengerechten Zuordnung und der Vorsicht. Die Rückstellung für Steuern und Abgaben umfasst die Steuerrückstellungen für die Wertschöpfungssteuer und für Rückerstattungsforderungen an das Finanzamt, die aus Steuerguthaben für Quellensteuern und für aufgelaufene Zinsen resultieren. Damit wird die in Abs. 18 des Art. 13 des Gesetzesdekrets Nr. 269/2003 vorgeschriebene Forderung erfüllt, wonach Garantiegenossenschaften den Jahresüberschuss in keiner Form an die Konsortiums- oder Genossenschaftsmitglieder ausschütten dürfen, auch nicht bei Auflösung des Konsortiums, der Genossenschaft oder der Konsortialgesellschaft, d.h. bei Rücktritt, Verlust der Mitgliedschaft, bei Ausschluss oder Tod des Konsortiums- oder Genossenschaftsmitglieds. Garantien und Verpflichtungen Sie werden in den Durchgangskonten mit dem Vertragswert ausgewiesen. Das latente Risiko möglicher künftiger Insolvenzen der garantierten Mitglieder samt der daraus folgenden Einlösung der Confidi-Garantieleistung wird durch eine eigene Rückstellung für Garantierisiken auf der Passivseite der Vermögensbilanz aufgefangen. Diese Rückstellung basiert auf einer technischen Bewertung des Gesamtrisikos eines möglichen Ausfalls der garantierten Finanzierungen sowie auf einer genauen Analyse eventueller einzelner schwer einbringlicher oder besonders risikoreicher Positionen, bei denen eine Inanspruchnahme von Confidi mit großer Wahrscheinlichkeit zu erwarten ist. Die durch die Beanspruchung der Confidi-Garantie entstandenen Forderungen werden, wenn deren Beitreibung, auch nur eines Teilbetrags, eher unwahrscheinlich ist, in die eigens dafür vorgesehene Rückstellung für Forderungsverluste eingestellt. Die ausgestellten Garantien umfassen die von Confidi ausgestellten Garantien, unter den bezogenen Garantien werden die von Mitgliedern erbrachten Garantien erfasst. Die Garantien werden mit dem Nettobetrag nach Abzug der vom garantierten Schuldner geleisteten Rückzahlungen, der endgültigen Inanspruchnahmen und etwaiger Wertberichtigungen ausgewiesen. Falls vorhanden, handelt es sich bei den Verpflichtungen um unwiderrufliche, sicher oder nicht sicher eintretende Verpflichtungen, die zu einem Forderungsverlust führen können; sie werden unter Abzug der bereits gezahlten Beträge oder etwaiger Wertberichtigungen bilanziert. Kosten und Erträge Sie werden nach dem Vorsichtsprinzip, dem Prinzip der periodengerechten Zuordnung, unabhängig vom Inkasso- und Zahlungsdatum, nach dem Prinzip der Erfolgswirkung und nach dem Korrelationsprinzip erfasst.

Steuern auf das Einkommen aus dem Geschäftsjahr

Die Steuern auf das Einkommen aus dem Geschäftsjahr wurden auf der Basis einer realistischen

Prognose der Steuern festgelegt, die nach geltendem Gesetz zu zahlen sind. Die erwartete

Steuerschuld wird unter der Position „Verbindlichkeiten aus Steuern“ ausgewiesen, die der Summe

der aufgelaufenen Steuerlasten, bereinigt um bereits geleistete Anzahlungen, abgezogene

Quellensteuern und Steuerguthaben, entspricht.

Änderung der Bewertungskriterien

Die Kriterien der Bilanzerstellung sind von einem Geschäftsjahr zum nächsten stetig anzuwenden.

In Ausnahmefällen sind Abweichungen von diesem Grundsatz zulässig, wenn die Gründe für diese

Abweichung im Bilanzanhang und deren Auswirkung auf die Darstellung der Vermögens- und

Finanzlage und des Geschäftsergebnisses ausreichend erklärt werden. Die Bewertungskriterien

wurden gegenüber dem Vorjahr nicht verändert.

ABSCHNITT B - Informationen zur Vermögensbilanz

Alle Beträge in 1.000 EURO.

AKTIVA

KASSA UND LIQUIDE MITTEL

Umfasst alle Forderungen auf Sicht:

Wert zum 1.1.2020 Veränderung Wert zum 31.12.2020

Kasse - - -

Sparkasse Verwaltungskonto 598 46 644

Intesa S. Paolo 150 125 275

Südtiroler Volksbank 364 -85 279

Mediocredito 119 2 121

Raiffeisen Landesbank 774 115 889

Raiffeisenkasse Ritten 95 12 107

Unicredit 297 34 331

Banca Nazionale del Lavoro 49 116 165

Alpenbank 16 39 55

Banca Popolare di Sondrio 104 -54 50

Banca Generali Private 10 7 17

Raiffeisenkasse Bozen 149 121 270

Raiffeisenkasse Meran 124 274 398

RLB Antiwucher Confidi 146 4 150

Mediolanum Bank 10 10

SPK Antiwucher Staat 511 -132 379

Summe 3.506 634 4.140

FORDERUNGEN GEGENÜBER KREDITINSTITUTEN UND FINANZDIENSTLEISTERN

Wert zum 1.1.2020 Veränderung Wert zum 31.12.2020

Auf Sicht

Vinkul. Depot Raiffeisenkasse 50 -50 -

Bozen

Sonstige Forderungen

Polizze Mediolanum 500 500

Summe 50 450 500Ab dem Geschäftsjahr 2016 wurden die vom Staat bereitgestellten Mittel des Fonds zur

Wucherbekämpfung (so genannter Antiwucher-Fonds) nach Maßgabe der Ministerialvorschriften

und der neuen Klassifizierungskriterien in der Vermögensbilanz ausgewiesen. Zuvor waren diese

Mittel den Durchgangskonten zugeordnet worden, da sie als von Confidi verwaltete Aktiva von

Dritten eingestuft wurden.

KUNDENFORDERUNGEN

Die Forderungen gegenüber Mitgliedern für zu vereinnahmende Gebühren und Provisionen

belaufen sich auf folgende Beträge:

Zum 1.1.2020 Veränderung Zum 31.12.2020

Zu vereinnahmende Bearbeitungsgebühren 1 - 1

Zu vereinnahmende Provisionen 1 126 127

Summe 2 126 128

FORDERUNGEN FÜR GARANTIELEISTUNGEN

Zum 31.12.2019 Veränderung Zum 31.12.2020

Insolvenzen auf andere Operationen 2.868 609 3.477

Insolvenzen auf Antikrise-Operationen 362 44 406

Insolvenzen auf Antiwucher Op. z.L. Confidi 38 - 38

Insolvenzen auf Antiwucher Op. z.L.Staat 224 - 224

Insolvenzen Fonds 1485 99 - 99

Insolvenzen 3.591 653 4.244

- Rückstellungen für andere -2.868 -609 -3.477

Forderungsverluste

-Rückstellungen für Antikrise Verluste -362 -44 -406

-Rückstellungen für A.W. Verluste (Confidi) -38 -38

- Rückstellungen für A.W. Verluste (Staat) -224 -224

- Rückstellungen für Insolvenzen Fonds 1485 -99 -99

Rückstellungen für Forderungsverluste -3.591 -653 -4.244

Hier handelt es sich um Forderungen für Garantieleistungen aus Insolvenzen, die sowohl im

laufenden als auch in früheren Geschäftsjahren eingetreten sind. Der Saldo „Insolvenzen“ entspricht

den Forderungen gegenüber Mitgliedern für noch offene Insolvenzen und wurde als Nettobetrag

nach der Wertberichtigung ausgewiesen.

Bezüglich der „Insolvenzen auf andere Operationen“ beträgt die Veränderung 609 und setzt sich

wie folgt zusammen: 10 Insolvenz-Zahlungen des Geschäftsjahres 2020 in Höhe von 701, 4

Verlustfälle in Höhe von 91 und 1 Beitreibung in Höhe von 1.

Bezüglich der „Insolvenzen auf Antikrisen-Operationen“ beträgt die Veränderung 44 und setzt sich

wie folgt zusammen: 1 Insolvenz-Zahlung im Geschäftsjahr 2020 in Höhe von 44.

Keine Veränderungen gab es bei den Posten „Insolvenzen auf Antiwucher Op. z.L.Staat“ und

„Insolvenzen auf Antiwucher Op. z.L.Confidi". und bei „Insolvenzen Fonds 1485“.

Die wie in der oben stehenden Tabelle gegliederten Rückstellungen für Forderungsverluste

spiegeln die Entwicklung der Forderungen wider, auf die sie sich beziehen.

Bei den „Insolvenzen Fonds 1485“ verzeichnen wir einen Verlustfall in Höhe von 131 und 3 Insolvenz-

Zahlungen in Höhe von 230.

Keine Veränderungen gab es bei den Posten „Insolvenzen auf Antiwucher Op. z.L.Staat“ und

„Insolvenzen auf Antiwucher Op. z.L.Confidi".OBLIGATIONEN UND ANDERE WERTPAPIERE

Klassifizierung des Wertpapierbestands, der ausschließlich zum Anlagevermögen gehörende Titel

umfasst:

Bezeichnung Bilanzwert Marktwert

1.WERTPAPIERE

- ANLAGEVERMÖGEN

davon staatliche Wertpapiere 9.439 11.805

von Finanzinstituten 1.375 1.678

von Kreditinstituten 1.185 1.215

anderer Emittenten 3.647 4.253

-UMLAUFVERMÖGEN

2. KAPITALWERTPAPIERE

Summe 15.646 18.951

Der Vergleich der Marktwerte der Wertpapiere zum 31.12.2020 und der betreffenden Buchwerte

ergibt einen latent höheren Wert des Wertpapierportfolios von 3.305.

Da beabsichtigt ist, die Wertpapiere bis zur Fälligkeit zu halten, wird darauf hingewiesen, dass im

Wertpapierportfolio vor dem 31.12.2015 erworbene Papiere enthalten sind, die - unter

Berücksichtigung der pro rata temporis berechneten Agien und Disagien - mit den historischen

Kosten ausgewiesen werden; die nach dem 31.12.2016 gekauften Wertpapiere werden hingegen zu

den fortgeführten Anschaffungskosten ausgewiesen.

AKTIEN, ANTEILE UND ANDERE KAPITALWERTPAPIERE

Unter diesem Posten wird die Investition in den von Pensplan Invest Sgr AG verwalteten

geschlossenen Investmentfonds "Euregio Minibond" erfasst; gezeichnet wurden 189 Anteile mit

einem Gegenwert von 1.894. Weiters besteht eine Investition in den Fonds Banca Generali Private

in Höhe von 500.

In Ausführung des Ausgleichsantrags der Gesellschaft ASTALDI SPA wurden als Ersatz für die

Obligationen im Portfolio mit einem nominalen Gegenwert von 100 im Laufe des Berichtsjahres

Finanzinstrumente mit Beteiligungsrechten mit einem Wert von 102 und Aktien mit einem Wert

von 5 zur Erfüllung der nicht vorrangigen Forderung gegenüber dem Emittenten zugewiesen.

Vorsichtshalber wurde eine Abwertung in Höhe des gesamten Betrags durchgeführt; dazu wurde

die Rückstellung für Wertberichtigungen auf Wertpapieren in Höhe von 25 in Anspruch

genommen, die für die genannten Obligationen gebildet worden war, außerdem wurden weitere

Wertberichtigungen in Höhe von 82 vorgenommen.

BETEILIGUNGEN

Werden zum Anschaffungspreis erfasst und sind dauerhafte Vermögensanlagen, die daher selbst

zur Entwicklung der Tätigkeit der Genossenschaft beitragen.

Im Berichtsjahr wurden weitere Anteile an der Gesellschaft REGIONALER ÜBERKONSORTIALER

GARANTIEFONDS DER REGION TRENTINO SÜDTIROL Kons.GmbH (ehemals CONFIDI GmbH)

erworben und damit von 12,5 auf 25 Prozent erhöht. Die Beteiligung beträgt nun 25%, und das

Beteiligungsunternehmen wird somit zu einem assoziierten Unternehmen. Die übrigen gegenüber

dem Vorjahr unverändert gebliebenen Beteiligungen setzen sich wie folgt zusammen: Gesamtwert:

26.Sie können auch lesen