Blockchaintechnologie im Banken- und Finanzsektor Masterarbeit - unipub

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Alexander Pirafelner, BSc

Blockchaintechnologie im Banken- und

Finanzsektor

Masterarbeit

zur Erlangung des akademischen Grades

eines Master of Science

der Studienrichtung Betriebswirtschaft

an der Karl-Franzens-Universität Graz

Betreuer: Assoz. Prof. Mag. Dr.rer.soc.oec. Stefan Palan

Institut für Banken und Finanzierung

Graz, November 2020

Inhaltsverzeichnis

Abbildungsverzeichnis ................................................................................................................. I

Abkürzungsverzeichnis ............................................................................................................... II

1. Einleitung............................................................................................................................ 1

1.1. Forschungsfragen und Aufbau der Arbeit ................................................................... 1

1.2. Entwicklung und Definition von Blockchains............................................................... 2

2. Public Blockchains .............................................................................................................. 7

2.1. Funktionsweise von Public Blockchains ...................................................................... 7

2.2. Bereits existierende Anwendungen von Public Blockchain ...................................... 11

2.2.1. Transaktionen ..................................................................................................... 11

2.2.2. Double Spending ................................................................................................ 13

2.2.3. Smart Contracts .................................................................................................. 14

2.2.4. Decentralized Apps und Decentralized Autonomous Organizations ................. 15

2.2.5. Initial Coin Offering (ICO) ................................................................................... 16

2.3. Schwachstellen von Public Blockchains ..................................................................... 17

2.3.1. Anonymität der Nutzer ...................................................................................... 17

2.3.2. Skalierbarkeit ...................................................................................................... 18

2.3.3. Sicherheit............................................................................................................ 19

2.3.4. Finalität der Transaktionen ................................................................................ 20

2.3.5. Datenschutz ........................................................................................................ 20

2.3.6. Rechtslage .......................................................................................................... 21

2.3.7. Kosten ................................................................................................................. 22

2.3.8. Technische Weiterentwicklung .......................................................................... 22

3. Permissioned Blockchains und Distributed Ledger Technologies.................................... 23

3.1. Funktionsweise und Abgrenzung zu Public Blockchains ........................................... 23

3.1.1. Corda .................................................................................................................. 25

3.1.2. Hyperledger Fabric ............................................................................................. 27

3.1.3. Quorum .............................................................................................................. 28

3.2. Bereits existierende Anwendungen von DLT ............................................................ 29

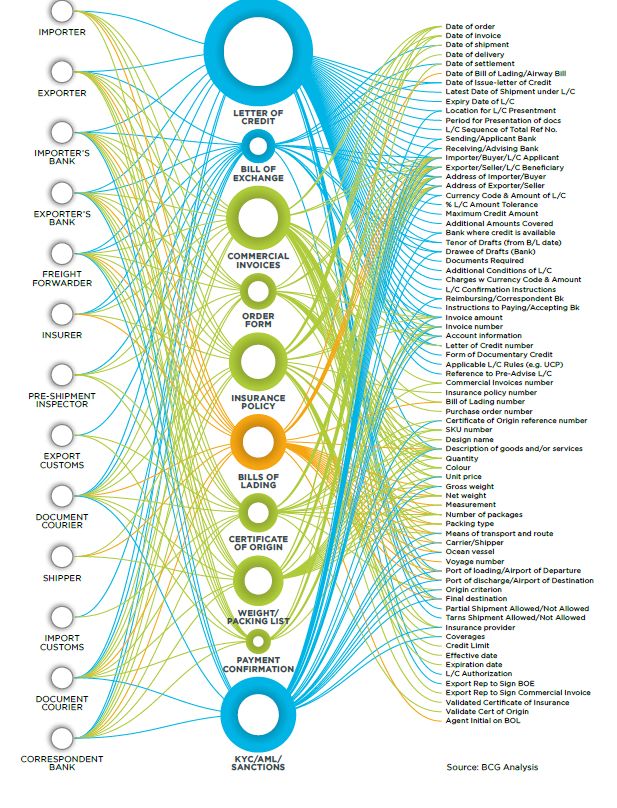

3.2.1. Internationale Handelsfinanzierung................................................................... 29

3.2.2. Skalierbarkeit ...................................................................................................... 32

3.2.3. Nostro-Vostro Konten ........................................................................................ 33

3.2.4. Clearing und Settlement von Wertpapieren ...................................................... 35

3.2.5. Konsortialkredite ................................................................................................ 37

3.2.6. Länderübergreifender Interbankenhandel ........................................................ 39

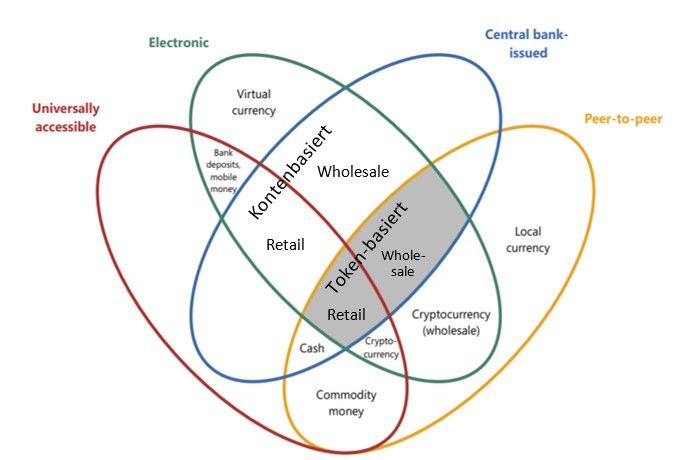

3.2.7. Central Bank Digital Currency (CBDC) ................................................................ 45

3.3. Hürden für die Entwicklung von DLT ......................................................................... 53

3.3.1. Rechtslage .......................................................................................................... 53

3.3.2. Interoperabilität und Standards ......................................................................... 54

3.3.3. Governance ........................................................................................................ 57

4. Ausblick auf die zukünftige Entwicklung von Blockchain und DLT .................................. 59

4.1. Handelsfinanzierung .................................................................................................. 60

4.2. Interbankenhandel und CBDC ................................................................................... 63

4.3. Compliance ................................................................................................................ 64

4.4. Clearing und Settlement von Wertpapieren ............................................................. 65

4.5. Mögliche positive und negative Einflüsse auf die Entwicklung von DLT ................... 65

5. Conclusio .......................................................................................................................... 67

Abbildungsverzeichnis

Abbildung 1: Vereinfachte Funktionsweise einer Proof-of-Work Blockchain ........................... 3

Abbildung 2: Byzantine Generals Problem................................................................................. 9

Abbildung 3: Begriffseinordnung von dezentralen Ledger Technologien ............................... 23

Abbildung 4: Übersicht über Enterprise DLT Projekte im Nov. 2019 ....................................... 24

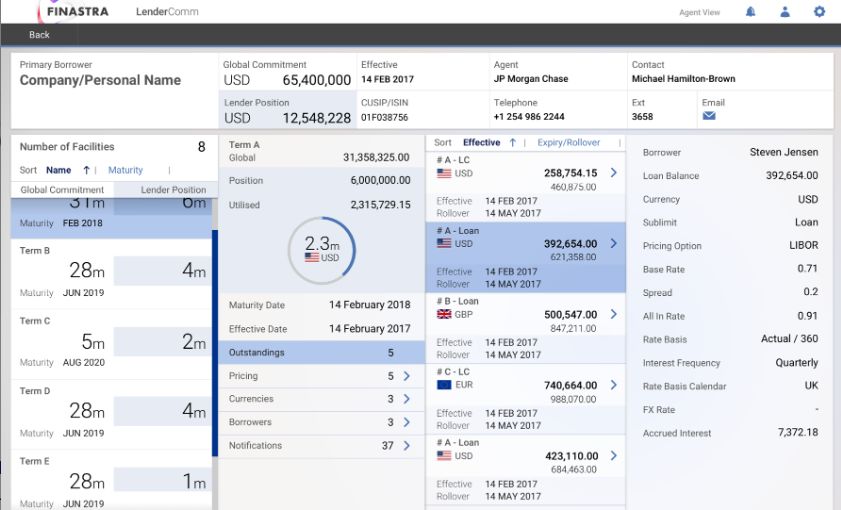

Abbildung 5: Syndicated Loan Plattform Fusion LenderComm ............................................... 38

Abbildung 6: Kostenaufschlüsselung von grenzüberschreitenden Transaktionen .................. 39

Abbildung 7: The Money Flower: A Taxonomy of Money ....................................................... 48

Abbildung 8: Interaktion mehrerer DLT Netzwerke ................................................................. 55

Abbildung 9: Interaktionen der Beteiligten einer internationalen Handelstransaktion .......... 61

I

Abkürzungsverzeichnis

AML......................... Anti-Money Laundering

API........................... Application Programming Interface

CBDC ....................... Central Bank Digital Currency

DApp ....................... Decentralized Application

DLT .......................... Distributed Ledger Technology

DTCC ....................... Depository Trust & Clearing Corporation

KYC .......................... Know Your Customer

PoS .......................... Proof-of-Stake

PoW ........................ Proof-of-Work

RTGS ....................... Real-Time Gross Settlement

TSS .......................... Time Stamping Service

II

1. Einleitung

Blockchaintechnologie, vor allem in Form von Cryptocurrency, ist spätestens seit dem ersten

Höhenflug des Bitcoin 2017 vielen Menschen ein Begriff. Anwendungsmöglichkeiten werden

vom Gesundheitsbereich über die Logistik bis zur Übernahme juristischer oder notarieller

Aufgaben in unzähligen Bereichen prophezeit. Auch im Banken- und Finanzsektor ist das

Interesse in den letzten Jahren stark gestiegen. Mittlerweile gibt es kaum mehr große

Finanzinstitutionen, die nicht in irgendeiner Weise an Anwendungsmöglichkeiten der

Technologie forschen. Meist geschieht dies, um Effizienzsteigerungen beim

Informationsaustausch mit anderen Instituten zu generieren, oder um zukünftige

Entwicklungen der Branche mitzugestalten. Das Ziel dieser Masterarbeit besteht darin, den

Istzustand der Verbreitung von Blockchaintechnologie im Banken- und Finanzsektor zu

analysieren sowie mögliche zukünftige Entwicklungen und Einflussfaktoren aufzuzeigen. Aus

dieser Zielstellung ergeben sich folgende drei Forschungsfragen.

1.1. Forschungsfragen und Aufbau der Arbeit

1. Werden Blockchain und ähnliche dezentrale Technologien bereits im Banken- und

Finanzsektor eingesetzt?

2. In welchen Bereichen könnte diese Technologie in Zukunft Anwendung finden?

3. Welche Auswirkungen kann der Einsatz von Blockchaintechnologien auf den Banken-

und Finanzsektor haben?

Um diese Fragen beantworten zu können, muss zunächst erläutert werden, wie der Begriff

Blockchain definiert und wie die Entwicklung dieser jungen Technologie verlaufen ist. Dies

erfolgt gemeinsam mit einem grundlegenden Einblick in die Funktionsweise von Blockchains

im folgenden Kapitel 1.1. Aufbauend werden in Kapitel 2.1. einige für das Verständnis der

Technologie notwendige Begriffe erklärt.

Anschließend werden im Hauptteil der Arbeit die oben gestellten Forschungsfragen

beantwortet. Dies geschieht zunächst durch die Unterteilung in beziehungsweise die

Abgrenzung zwischen Public und Permissioned Anwendungen in den Kapiteln 2 und 3. Public

1

steht hierbei für frei und uneingeschränkt zugänglich, während Permissioned Technologien

etwa Privacy- oder Zugangsbeschränkungen ermöglichen. In diesen beiden Kapiteln werden

jeweils sowohl die positiven als auch die negativen Aspekte der unterschiedlichen

Herangehensweisen beleuchtet. Weiters werden einige Anwendungen in unterschiedlichen

Entwicklungsstadien beschrieben. Da die überwiegende Mehrheit der Lösungen, an denen

Unternehmen und Institutionen arbeiten, aufgrund gesetzlicher Vorgaben, aber auch

geschäftlicher Überlegungen im Bereich Permissioned Blockchain liegt, stellt dieser den

Hauptfokus der Arbeit dar. Dies zeigt sich auch in Kapitel 4, das die zukünftige Entwicklung der

Technologie in mehreren Bereichen des Banken- und Finanzsektors beleuchtet. In der

abschließenden Conclusio werden die wichtigsten Aussagen und Themen der Arbeit sowie die

gestellten Forschungsfragen rekapituliert und analysiert.

1.2. Entwicklung und Definition von Blockchains

Haber und Stornetta erwähnen in ihrem Paper von 1991 erstmals die Idee, digitale Daten auf

eine Art und Weise mit einem Zeitstempel zu versehen, die es ohne einen enormen Vorteil in

der Rechenleistung unmöglich macht, diesen später zu verändern. Dazu werden

kryptografische Prüfsummen (Hashes) der Daten durch einen Algorithmus erstellt. Wird ein

Detail der Daten geändert, entsteht ein anderer Hash. Die Hashes werden chronologisch

miteinander verkettet und abgespeichert, wobei in jedem neuen Hash der vorhergehende

eingebaut wird. Dadurch können kein Time Stamp und somit kein Hash einer Datei

nachträglich manipuliert werden, ohne auch alle folgenden Hashes zu verändern. Haber und

Stornetta wollten damit vor allem das Problem der Manipulierbarkeit der neu

aufkommenden, rein digitalen Medien lösen.1

Die zu Anfang der 90er Jahre verfügbare Technologie, um Daten mit Zeitstempeln zu versehen,

machte es notwendig, diese an ein Time Stamping Service (TSS) zu übermitteln. Vom TSS

wurde anschließend eine Kopie abgespeichert, um die Richtigkeit der Daten in Zukunft

verifizieren zu können. Dieses Vorgehen weist jedoch einige Schwachstellen auf, die auch als

Ausgangslage für viele Blockchaintechnologien der Gegenwart dienen. So können die Daten

1

Vgl. Haber, S.; Stornetta, W.S. (1991), S. 99 ff.

2

bei der Übermittlung oder während der späteren Aufbewahrung von Dritten eingesehen

werden, falls die Sicherheitsvorkehrungen des TSS nicht ausreichend sind. Weiters kann die

Kopie verloren gehen oder korrumpiert werden, was somit eine Verifizierung unmöglich

macht. Der dritte Schwachpunkt, den Haber und Stornetta erkannten, ist das Vertrauen in das

TSS, die Daten unter Verschluss zu halten und nicht an Dritte weiterzugeben oder zu

manipulieren.2 Dieses notwendige Vertrauen in teils unbekannte Vertragspartner stellt eines

der Hauptprobleme dar, das Blockchain und andere dezentrale Ledger Technologien der

Gegenwart zu lösen versuchen.

Die erste praktische Anwendung der Theorie erfolgte 2004 durch Hal Finney. Sie ermöglichte

es, digitale Reusable Proof-of-Work Token ohne Intermediär zu transferieren, der Double

Spending der Akteure überprüft. Im Fall einer Transaktion über Bankkonten verifizieren etwa

die jeweiligen Banken, ob die Übermittlung valide ist und die Senderin oder der Sender den

zu transferierenden Betrag tatsächlich besitzt. Der grundlegende Aufbau von Finneys Token

ähnelt dabei stark dem des vier Jahre später veröffentlichten Bitcoin, der die erste

massentaugliche Anwendung von Blockchains darstellt. Beide nutzen ein Proof-of-Work

(PoW) Konzept. Soll eine Transaktion erfolgen, so muss die Senderin oder der Sender zuerst

dafür bezahlen. Im Fall von Proof-of-Work bedeutet dies, Arbeit in Form von Rechenleistung

aufzuwenden, um einen bestimmten Hash zu erzeugen. Die Vorgabe besteht darin, die dem

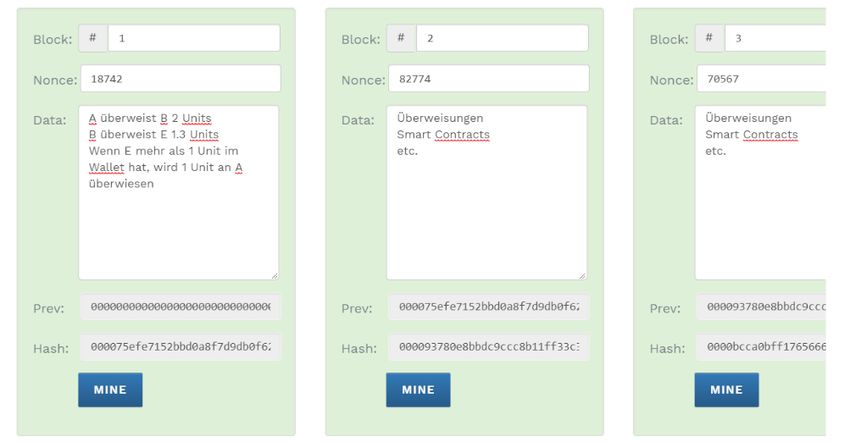

Abbildung 1: Vereinfachte Funktionsweise einer Proof-of-Work Blockchain

Blockchain Training Alliance, Blockchain Overview: Business Foundations on Demand

URL: https://blockchaintrainingalliance.com/collections/all-courses/products/blockchain-overview-business-

foundations-on-demand [Stand: 03.03.2020]

2

Vgl. Haber, S.; Stornetta, W.S. (1991), S. 102 f.

3Hash zugrundeliegende Information um einen bestimmten, sogenannten Nonce zu ergänzen,

sodass der sich ergebende neue Hash mit einer bestimmten Anzahl von Nullen beginnt. Bei

sieben Nullen sind im Schnitt beispielsweise eine Milliarde Versuche notwendig, um den

passenden Hash zu kreieren. Der rechnerische Aufwand, den die Senderin oder der Sender

aufbringen muss, verleiht dem Token seinen Wert. Die Empfängerin oder der Empfänger kann

hingegen durch Einsetzen der errechneten Nonce die Echtheit des Tokens mit geringem

Rechenaufwand verifizieren.3

Abbildung 1 stellt die beschriebene Funktionsweise von Proof-of-Work-Blockchains

schematisch dar. Die Nonce muss so lange verändert werden, bis der Hash in diesem Fall fünf

führende Nullen aufweist. Eine einzige Änderung, etwa der Daten in Block #1, verändert

dessen Hash und somit die richtige Nonce für alle folgenden Blocks. Durch Einsetzen der

vorherigen Nonce kann somit sofort und mit geringem Aufwand festgestellt werden, ob

vorangegangene Blocks manipuliert wurden.

Finney sah etwa Anwendungsbereiche bei Spam E-Mails und baut dabei auf einem Paper von

Dwork und Naor auf.4 So beweist ein mitgeschickter Token, dass es sich um eine wichtige

Nachricht handelt, da Versenderinnen oder Versender von Spam nicht die Rechnerleistung

bzw. das für die Leistung notwendige Kapital aufbringen können, um tausende Mails mit

Token zu verschicken. Als weiteres Beispiel nennt er etwa „Bit Gold“, ein von Nick Szabo

vorgeschlagenes Zahlungssystem, das als geistiger Vorläufer von Bitcoin gilt und starke

strukturelle Ähnlichkeiten zu diesem aufweist.5

Die nächsten Entwicklungsschritte von Blockchains waren die Veröffentlichung des Bitcoin

Whitepaper 2008 und die Erstellung des Bitcoin Netzwerks Anfang 2009. Die Autorinnen oder

Autoren, von denen nur das Pseudonym Satoshi Nakamoto bekannt ist, stellen darin ein

dezentrales, vollständig auf Peer-to-Peer basierendes online Zahlungssystem vor. Nakamoto

beschreibt ein System, das, anstatt auf Vertrauen in Intermediäre, auf mathematischen

Beweisen aufgebaut ist, die es unmöglich machen, Daten im Nachhinein zu manipulieren.

Dadurch kann etwa das Double Spending Problem von elektronischen Transaktionen gelöst

werden. Die Verifizierung von Transaktionen erfolgt mittels des Proof-of-Work Konzepts. Das

3

Vgl. Finney, H. (2004), [online].

4

Vgl. Dwork, C.; Naor, M. (1992), S. 141 ff.

5

Vgl. Szabo, N. (2008), [online].

4erste Mitglied des Netzwerks, welches das kryptografische Rätsel löst und vom restlichen

Netzwerk verifiziert wird, bekommt dafür als Belohnung eine festgelegte Anzahl an Bitcoins.

Ein weiterer Aspekt des Bitcoin Netzwerks besteht darin, dass es uneingeschränkt zugänglich

ist und es somit jedem Menschen mit Internetzugang ermöglicht, Überweisungen zu tätigen

und ein digitales Konto zu besitzen.6

In den folgenden Jahren stieg die Zahl der Transaktionen, trotz mehrerer Krisen, kontinuierlich

an und erreichte im Jahr 2012 schließlich über 50.000 pro Tag.7 Dieser Erfolg und einige

technische Beschränkungen des Bitcoins führten zur Entwicklung etlicher weiterer Public

Blockchains. 2013 wurde etwa die Ethereum Blockchain vorgestellt, die zum Ziel hat,

komplexere Verträge mithilfe einer Blockchain auszuführen.8 Mit steigendem Interesse, vor

allem an der spekulativen Natur der meist damit verbundenen Cryptocurrencies, wurden

immer mehr öffentliche Blockchains vorgestellt. Die Anbieter der Cryptocurrencies richteten

ihren Fokus vorwiegend auf Transaktionen zwischen Privatpersonen und machten die

Technologie damit für gewerbliche Nutzer aus mehreren Gründen ungeeignet. Diese

umfassten sowohl technische Limitierungen, etwa die Verarbeitungszeit der Transaktionen,

als auch rechtliche Unsicherheiten, die mit der Nutzung von Blockchaintechnologien

einhergehen.9

Als Reaktion auf diese Probleme wurden, zeitgleich mit dem steigenden Interesse der

Allgemeinheit an Cryptocurrencies und Blockchain, um 2013 erste Permissioned oder Private

Blockchains präsentiert. Im Gegensatz zu Public Blockchains wurden diese vorwiegend von

Konsortien, bestehend aus etablierten Banken und Technologieunternehmen, geschaffen. Im

Detail werden diese Technologien aufgrund der oftmals grundlegenden technologischen

Unterschiede nicht als Blockchains im engeren Sinn eingeordnet, sondern als Distributed

Ledger Technologies (DLT) bezeichnet. Eine genauere Kategorisierung fällt aufgrund der teils

großen Unterschiede zwischen den jeweiligen DLT schwer.

DLT verwenden meist nicht oder nicht ausschließlich die oben beschriebene Technologie, bei

der Hashes in Blöcken aneinandergereiht werden und zur Verifizierung von Transaktionen ein

netzwerkweiter Konsens benötigt wird, sondern setzen auf eigene Lösungen, die mehr

6

Vgl. Nakamoto, S. (2008), S. 1 ff.

7

Vgl. Blockchain.com, [online].

8

Vgl. Buterin, V. (2013), S. 1 ff.

9

Vgl. Cap, C. (2019), S. 2 f.

5Transparenz und Effizienz gegenüber geringerer Dezentralisierung aufweisen. Dabei geht der

Grundgedanke der manipulationssicheren, dezentralen Datenbank jedoch nicht verloren,

sondern wird den vorherrschenden rechtlichen und betrieblichen Gegebenheiten

angepasst.10

Zum Zeitpunkt der Erstellung dieser Arbeit basiert der größte Teil der veröffentlichten und

fertiggestellten Blockchain-Anwendungen auf Public Blockchains. Den Finanzsektor

betreffend, ermöglichen diese vor allem Peer-to-Peer Transaktionen, das Aufsetzen von Smart

Contracts oder den Handel von Cryptocurrencies. Anwendungen, die auf DLT basieren,

befinden sich großteils in der Proof-of-Concept Phase. Beispiele hierfür sind etwa Central Bank

Digital Currency (CBDC) Tests der Zentralbank von Singapur oder die Depository Trust &

Clearing Corporation (DTCC), die ihre gesamte Abwicklung von OTC Kreditderivaten mit DLT

durchführen will. Vereinzelt gibt es jedoch bereits erste, meist regional beschränkt

umgesetzte Projekte wie etwa das Spunta Programm der italienischen Bankenassoziation

(ABI). Sowohl die in der Testphase befindlichen als auch die umgesetzten

Anwendungsbeispiele von DLT werden in Kapitel 3.2. näher beschrieben.

10

Vg. Belin, O. (2018), [online].

62. Public Blockchains

Die ersten Public Blockchains sind als Reaktion auf das sinkende Vertrauen in das

Bankensystem nach der Finanzkrise 2008 entstanden und sollten vorwiegend Peer-to-Peer

Transaktionen unabhängig von diesem ermöglichen. In weiterer Folge führten

weiterentwickelte Blockchains zusätzliche Funktionen ein, die es der Technologie erlaubten,

in andere Branchen vorzudringen. Dieses Kapitel bietet zunächst eine Übersicht über die

grundlegende Funktionsweise von Public Blockchains, bevor existierende

Anwendungsbeispiele sowie positive Eigenschaften und bestehende Schwachstellen

beschrieben werden.

2.1. Funktionsweise von Public Blockchains

Grundsätzlich funktionieren Public Blockchains sehr ähnlich, indem sie, wie im vorigen Kapitel

beschrieben, Daten in chronologisch aneinandergereihten und durch Hashwerte verknüpften

Blocks speichern. Transaktionen erfolgen meist über einen Blockchain-spezifischen Token. Um

einen neuen Block zu generieren und damit die darin befindlichen Transaktionen und Daten

zu verifizieren, verwenden die meisten Public Blockchains das Proof-of-Work (PoW) Konzept.

Da dieses jedoch Schwachstellen aufweist, planen einige Blockchains wie Ethereum, auf Proof-

of-Stake (PoS) umzusteigen.11

Beide Verfahren werden verwendet, um einen Konsens zwischen allen Nutzerinnen und

Nutzern darüber zu schaffen, welche Blockchain korrekt ist und damit weitergeführt wird.

Weiters wird der Durchführung von Transaktionen dadurch ein gewisser Preis zugeschreiben,

so ein Zuspammen des Netzwerks verhindert und Nutzerinnen und Nutzern ein Anreiz

gegeben, sich nicht bösartig zu verhalten. Proof-of-Work verwendet hierzu Rechenleistung.

Alle Nodes, die einen Block von Transaktionen verifizieren wollen Miner im Bitcoin Netzwerk,

Minter im Ethereum Netzwerk wetteifern darum, ein kryptografisches Rätsel zu lösen, das

durch den vorangegangenen Hash erzeugt wurde. Jeder Miner, der dieses Rätsel löst, kreiert

einen neuen Block, der an die bestehende Blockchain angehängt wird. Um zu verhindern, dass

11

Vgl. Blog.ethereum.org (2019), [online].

7unzählige verschiedene Versionen der Blockchain entstehen, wenn mehrere Miner

gleichzeitig einen Block verifizieren, gilt das Prinzip der längsten Chain. Neue Blocks werden

immer an die längste bestehende Blockchain angehängt, die gleichzeitig dem frühesten

gelösten Block entspricht. Somit fallen später veröffentlichte Blocks und deren Transaktionen

mit der Zeit weg. Im Fall von Bitcoin geschieht dies beispielsweise nach sechs Blocks. In diesem

Zeitraum sind alle verifizierten Transaktionen unbestätigt und werden, wenn sie sich in der

längsten Chain befinden, nach ausreichend folgenden Blocks bestätigt. Andernfalls wird die

Transaktion nicht durchgeführt. Um die Wahrscheinlichkeit zu erhöhen, eine Transaktion

schnell durchzuführen, können Überweisungen höhere Transaktionskosten beigefügt werden,

da die Miner diese bevorzugt verifizieren.12

Wie bereits in Kapitel 1.1. beschrieben, wird die Lösung der angehängten Blocks von den

übrigen Nodes geprüft. Dies geschieht, indem die unmittelbar verbundenen Nodes die Lösung

eines Miners prüfen und falsche Antworten nicht weiterleiten. Dadurch können Denial-of-

Service Attacken, die versuchen, das Netzwerk durch das Spammen von inkorrekten Blocks

zum Absturz zu bringen, verhindert werden. Die verwendeten einseitigen Hash-Funktionen

erlauben die Überprüfung der Lösung in Echtzeit. Zudem ist es nicht notwendig, dass alle

Nodes eines Netzwerkes funktionieren und ehrlich sind. Die in den meisten Blockchains

eingebaute Byzantine-Fault-Tolerance erlaubt es, dass bei einer Gesamtzahl von 2f + 1 Nodes

bis zu f Nodes fehlerhaft oder betrügerisch agieren und trotzdem ein Konsens gefunden

werden kann. Sind sich mindestens 2f + 1 Nodes eines Netzwerkes über die Richtigkeit eines

Blocks einig, wird dieser akzeptiert, andernfalls wird er verworfen und die Transaktionen

werden in einem späteren Block verarbeitet. Byzantine-Fault-Tolerance wurde erstmalig von

Lamport et al.13 in ihrem Paper von 1982 erwähnt. Da sich dieses Paper nur spekulativ mit

Computernetzwerken beschäftigt, werden die Akteure als Commander und Lieutenants

bezeichnet. In ihrem Einsatz in Blockchain-Netzwerken stehen Commander für Miner und

Lieutenants für verifizierende Nodes. Das obere Beispiel in Abbildung 2 stellt eine böswillige

Node dar, die einen korrekten Block als inkorrekt weiterleitet. Der Block wird trotzdem

akzeptiert, da drei Nodes der Miner zählt hier ebenfalls diesen als korrekt einstufen. Im

unteren Beispiel der Abbildung 2 verbreitet ein Miner unterschiedliche Informationen bzw.

einen inkorrekten Block an die Nodes. In diesem Fall kann kein Konsens über die Richtigkeit

12

Vgl. Dwork, C.; Noar, M. (1992), S. 140 ff.

13

Vgl. Lamport, L.; et al. (1982), S. 389.

8des Blocks erreicht werden. Mehr als 2f + 1 Nodes können sich jedoch durch den Austausch

der unterschiedlichen empfangenen Informationen auf die Ablehnung des Blocks einigen.14

Abbildung 2: Byzantine Generals Problem

Lamport, L.; et al. (1982): The Byzantine Generals Problem, in: Association for Computing Machinery, 4/3, S. 382-401

Byzantine

In einem Proof-of-Stake Netzwerk sperren alle Nutzerinnen und Nutzer, die Transkationen

verifizieren wollen, eine Anzahl ihrer Token. Bei jedem neuen Block werden, abhängig vom

jeweiligen Algorithmus der Blockchain, mehr oder weniger zufällig Nodes ausgewählt, die den

Block überprüfen und dafür Transaktionsgebühren erhalten. Versucht eine Nutzerin oder ein

Nutzer, betrügerische oder falsche Transaktionen zu validieren, verliert er oder sie die

eingesetzten Token. Die Vorteile von Proof-of-Stake gegenüber Proof-of-Work liegen vor

allem in der besseren Skalierbarkeit und den niedrigeren Kosten für die Verifizierung eines

Blocks, da in PoS-Netzwerken keine kryptografischen Rätsel gelöst werden müssen. Beide

Konsensprotokolle kommen dabei vollständig ohne zentrale Validierung aus, um die

Korrektheit von Transaktionen zu prüfen. Diese Rolle übernimmt die jeweils ausgewählte

Node, deren Ergebnis alle Nodes des Netzwerks überprüfen können.15

14

Vgl. Lamport, L.; et al. (1982), S. 389 ff.

15

Vgl. Saleh, F. (2020), S. 9 ff.

9Ein wichtiges Instrument für die Funktionalität von Blockchains stellen Merkle-Trees dar. Wie

bereits beschrieben, wird in einem Block nicht die Transaktion an sich, sondern lediglich deren

Hash gespeichert. Aus den jeweiligen Hashes werden schließlich so lange Paare gebildet und

daraus neue Hashes erzeugt, bis nur noch ein Hash, die Merkle Root, übrigbleibt. Die Merkle

Root führt schließlich zusammen mit dem Hash des vorherigen Blocks zur Grundlage des

kryptografischen Problems, das Miner lösen müssen, um einen Block zu verifizieren. Die

Integration der Merkle Root hat zur Folge, dass die Manipulation einer einzigen Transaktion

in einem Block den gesamten Hash verändert. Weiters ist es durch den Einsatz von Merkle

Trees möglich, die Authentizität und Vollständigkeit einzelner Teile des „Baumes“

festzustellen, ohne seinen gesamten Inhalt zu kennen.16

Eine der grundlegendsten Technologien einer Blockchain stellen Zero-Knowledge-Proofs (ZKP)

dar. Zero-Knowledge-Proofs sind kryptografische Methoden, mit denen die Existenz, die

Richtigkeit oder die Besitzverhältnisse von Informationen mathematisch verifiziert werden

können, ohne die Informationen selbst oder Teile davon preiszugeben. Ein vereinfachtes und

nicht vollständig auf ZKP umlegbares Beispiel zum Verständnis der Methode ist es, sich

vorzustellen, einer farbenblinden Person versichern zu wollen, dass zwei verschiedenfarbige

Kugeln tatsächlich nicht die gleiche Farbe haben, ohne die Farben zu verraten. Die

farbenblinde Person hält die Kugeln dabei in ihren Händen und kann sie im nächsten Schritt,

nicht einsehbar, hinter dem Rücken tauschen oder in den gleichen Händen behalten. Werden

die Kugeln nun vorgezeigt, kann eine nicht farbenblinde Person erkennen, ob sich die Kugeln

noch in den gleichen Händen befinden oder getauscht wurden. Bei ausreichend häufiger

Wiederholung geht die Wahrscheinlichkeit, jedes Mal richtig zu raten, gegen Null. Somit kann

der farbenblinden Person mit gegen 100% strebender Wahrscheinlichkeit bewiesen werden,

dass die Kugeln unterschiedliche Farben haben, ohne ihr dabei Informationen über die Kugeln

preiszugeben. Der Ausgang eines ZKP kann nur binär erfolgen. Beispielsweise kann bestätigt

werden, ob eine Transaktion valide ist oder nicht. In zweiterem Fall kann jedoch nicht

ergründet werden, wieso dies nicht der Fall ist. Einen weiteren Anwendungsbereich stellt etwa

die Bestätigung der Identität dar, ohne personenbezogene Daten preisgeben zu müssen.

16

Vgl. Merkle, R. (1987), S. 373 ff.

10Einige Blockchains beschränken die maximal durch Mining erzeugte Anzahl der Token. Im Fall

von Bitcoin ist die Gesamtmenge an Token, die jemals erzeugt werden kann, auf 21 Millionen

begrenzt. Zusätzlich halbiert sich die Anzahl der erhaltenen Coins pro erfolgreicher

Verifizierung nach jeweils 210.000 Blocks. Die Produktion von Ether ist auf 18 Millionen pro

Jahr beschränkt. Diese Grenzen wurden von Beginn an in das Design der Blockchains

eingebaut, um eine ungebremste Inflation, die mit einer unbeschränkt wachsenden Menge

von Token einherginge, zu verhindern.

2.2. Bereits existierende Anwendungen von Public Blockchain

Trotz des frühen Entwicklungsstadiums der Technologie existieren bereits erste

funktionierende und für Anwender nutzbare Anwendungen, die auf Public Blockchains

basieren. Die grundlegende Eigenschaft von Public Blockchains, Informationen

manipulationssicher und anonym zu versenden, ermöglicht beispielsweise die sichere

Transaktion von digitalen Token bzw. digitalem Geld. Durch Smart Contracts und in weiterer

Folge dezentrale Apps und dezentrale Organisationen können komplexe Prozesse auf einer

Blockchain abgewickelt werden. In den folgenden Kapiteln werden diese bereits existierenden

Anwendungen näher beschrieben.

2.2.1. Transaktionen

Die Hauptintention der Erstellung von Public Blockchains ist es, Vertrauen zwischen zwei oder

mehreren Parteien herzustellen, ohne dabei eine zusätzliche, intermediäre Partei einzusetzen,

der alle Beteiligten trauen. Für jene Blockchains, die Token als Transaktionsmedium anbieten,

bedeutet dies etwa, Überweisungen tätigen zu können, ohne dabei beispielsweise eine Bank

oder andere vertrauenswürdige Intermediäre einzubinden. Diese Intermediäre werden durch

den manipulationssicheren Ledger und den jeweils eingesetzten Konsensmechanismus

ersetzt. Nachfolgend wird ein beispielhafter Ablauf einer privaten Transaktion auf einer

Blockchain beschrieben und einer herkömmlichen Banküberweisung gegenübergestellt.

Alice möchte Bob 10 Euro überweisen. Bei einer Banküberweisung muss sie zunächst Bobs

Kontodaten kennen und ihre Bank mit der Transaktion beauftragen und diese bestätigen. Die

11Bank überprüft, ob Alice genügend Kapital auf ihrem Konto hat. Ist dies der Fall, wird geprüft,

ob eine Überweisung auf das Empfängerkonto valide ist. Abschließend aktualisieren beide

Banken ihre Konten um jeweils 10 Euro. Im europäischen Raum ermöglichen vor allem größere

Banken bereits Überweisungen in Echtzeit. Für den gesamten Prozess fallen üblicherweise

Transaktionsgebühren an, um die Personal- und Infrastrukturkosten, aber auch die Kosten für

die Bereitstellung der Liquidität der Bank abzudecken.

Wird die Transaktion über eine Public Blockchain, etwa Bitcoin oder Ethereum, durchgeführt,

muss Alice zunächst Token im Wert von mindestens 10 Euro erwerben. Dies geschieht

entweder im Austausch gegen Fiatgeld, womit im Normalfall wieder eine Bank involviert ist,

oder gegen eine andere Kryptowährung. Für die Überweisung selbst benötigt Alice die Adresse

von Bobs Wallet, die aus einer einmalig vergebenen, zufälligen Aneinanderreihung von Zahlen

und Buchstaben besteht. Die Adresse ist etwa vergleichbar mit der Kontonummer eines

Bankkontos. Sobald Alice die Transaktion bestätigt, werden die Informationen an mit ihrem

Wallet verbundene Nodes verschickt, welche diese wiederum weiterleiten. Dies geschieht

nahezu in Echtzeit, womit in wenigen Sekunden ein Großteil der Nodes im Netzwerk über die

Transaktion Bescheid weiß. Sobald die Information das Wallet von Bob erreicht, kann dieser

als einziger Nutzer über seinen Private Key die Details der Transaktion einsehen. Diese

enthalten unter anderem Informationen über die überwiesene Summe, die zusätzlich zum

Überweisungsbetrag gesendeten Transaktionskosten und darüber, ob Alice diese Token

tatsächlich besitzt. Aus der Höhe der Transaktionskosten kann Bob schließen, wie hoch die

Wahrscheinlichkeit ist, dass die Transaktion im nächsten Block bestätigt wird. Die Transaktion

wird schließlich durchgeführt, sobald sie in einem Block verifiziert wurde.17

Ein großer Vorteil von Transaktionen über Blockchain liegt darin, dass die Kosten

länderunabhängig sind. Da Blockchain über das globale Internet agiert und keine teuren

Intermediäre oder Konten bei Korrespondenzbanken unterhalten werden müssen, sind

Auslandsüberweisungen somit wesentlich günstiger als über herkömmliche

Zahlungsdienstleister.

Die gesamte Transaktion funktioniert auf dem Prinzip der RSA-Verschlüsselung und ist somit

mit heutigen Computern beinahe unmöglich zu dechiffrieren. Dabei werden, ähnlich wie bei

17

Vgl. Voshmgir, S. (2019), S. 46 ff.

12den oben beschriebenen Hash-Funktionen, Einwegfunktionen verwendet, durch die

Ergebnisse einfach kontrollierbar, jedoch extrem schwierig zu decodieren sind. Im obigen

Beispiel verwendet Alice zur Verschlüsslung ihrer Transaktion Bobs Public Key, der für jeden

offen zugänglich ist. Die Transaktion kann danach lediglich mit dem zum Public Key passenden

Private Key, den nur Bob besitzt und geheim hält, entschlüsselt werden. Somit ist die

Verschlüsselung der Informationen jederzeit gewährleistet. Ein Nachteil von RSA ist die

zeitaufwendige Verschlüsselung im Vergleich zu weniger komplexen Methoden.18

2.2.2. Double Spending

Im Gegensatz zu Bargeld, dessen Vervielfältigung durch in die Scheine eingebaute

Sicherheitsmechanismen erschwert wird, können elektronische Zahlungsmedien relativ

einfach dupliziert und mehrfach transferiert werden. Dies geschieht etwa durch gleichzeitige

Überweisung eines Token auf mehrere Konten und führt langfristig zu Inflation und

Vertrauensverlust. Traditionelle Zahlungssysteme verwenden Intermediäre, meist Banken,

um die Einzigartigkeit von Zahlungen zu gewährleisten. Dezentrale Blockchain-basierte

Zahlungssysteme kommen ohne diese zentrale Prüfstelle aus, indem sie Konsensalgorithmen

verwenden, um Einigkeit über durchgeführte Transaktikonen zu erreichen. Hierzu wird die in

Kapitel 1.1. beschriebene Time-Stamping Technologie zusammen mit dem in Kapitel 2.1.

erläuterten Konsensmechanismus und der Idee von Merkle Trees verwendet, um

festzustellen, welche Transaktion als erste beauftragt wurde und wie die Besitzverhältnisse

eines Token aussehen. Über den jeweiligen Konsensmechanismus – meist Proof-of-Work oder

Proof-of-Stake – wird schließlich eine Node dafür ausgewählt, die Einzigartigkeit der

Transaktion zu prüfen.19

18

Vgl. Rivest, R.L.; Shamir, A.; Adleman, L. (1977), S. 3 ff.

19

Vgl. Karame, G.; Androulaki, E.; Capkun, S. (2012), S. 1 ff.

132.2.3. Smart Contracts

Einige Public Blockchains bieten die Möglichkeit, zusätzlich zu einfachen Transaktionen auch

komplexere Abläufe mithilfe von Smart Contracts durchzuführen. Diese ermöglichen es,

Verträge zu digitalisieren und zu automatisieren. Die grundlegende Funktionsweise von Smart

Contracts basiert auf einer IF-THEN-ELSE-Abfolge und kann daher mit einer WENN-Funktion

in Microsoft Excel verglichen werden. Treten ein bestimmter Zustand oder ein bestimmtes

Ereignis ein, so erfolgt die erste zuvor festgelegte Aktion, andernfalls die zweite. Analog zur

Excel-Funktion können auch Smart Contracts durch Hinzufügung von Bedingungen und

Verschachtelungen erweitert werden, um komplexere Aufgaben zu lösen.

Zusätzlich besteht die Möglichkeit, Oracles in die Verträge einzuprogrammieren. Oracles sind

Verbindungen zwischen einem Smart Contract und Daten, die sich außerhalb der Blockchain

befinden.20 Ein Anwendungsbeispiel ist etwa ein Futures Contract für Gold. Die Bedingungen

des Smart Contracts werden als Vertrag auf dem Ledger gespeichert. Dieser ist zwar für alle

Nodes kryptografisch verschlüsselt als Hash sichtbar, Details können allerdings nur die

Vertragsparteien einsehen. Der aktuelle Goldpreis wird über eine außenstehende,

vertrauenswürdige Quelle in den Smart Contract eingespeist und kann dadurch den Vertrag

beeinflussen. Jede Aktualisierung und Veränderung des Vertrags wird im Ledger gespeichert.

Die Smart Contracts können dabei jedoch nur so smart und die Verträge nur rechtlich bindend

sein, wie der Programmcode und das Aktionen auslösende Oracle in Form von Datensätzen

oder verifizierenden Personen, sowie die jeweilige Gesetzgebung es erlauben. Werden falsche

Daten eingegeben, so ist auch der Smart Contract fehlerhaft. Werden gesetzliche

Mindestbestimmungen, die ein Vertrag beinhalten muss, nicht eingehalten, so ist der Smart

Contract nicht bindend.21

20

Vgl. Slobonik, J. (2018), [online].

21

Vgl. Deloitte Legal (2018), S. 9.

142.2.4. Decentralized Apps und Decentralized Autonomous

Organizations

Komplexere Blockchains erlauben das Programmieren von Decentralized Apps (DApps), die

mehrere Smart Contracts zu einer Anwendung verbinden. Für Benutzer dieser Anwendungen

unterscheidet sich das Front End nicht von gewöhnlichen Apps für Smartphones oder PC.

Persönliche Daten wie etwa Passwörter werden jedoch nicht auf Servern des jeweiligen

Unternehmens gespeichert, sondern dezentral und kryptografisch verschlüsselt auf einer

Blockchain und somit sicher vor Manipulation und Diebstahl. Zusätzlich ermöglichen die im

vorigen Kapitel beschriebenen Smart Contracts DApps eine gewisse Autonomie und

Automatisierung. Die genaue Begriffsabgrenzung von DApps gestaltet sich aufgrund der

Neuheit der Technologie schwierig. Derzeit sind sämtliche Blockchain-basierten Peer-to-Peer

Anwendungen als DApps kategorisiert. Einige weiterentwickelte Anwendungen werden

aufgrund ihrer Autonomität und Lernfähigkeit jedoch zusätzlich als Decentralized

Autonomous Organizations bezeichnet.22

Zwei bereits funktionierende DApps im Bereich Finance sind beispielsweise MakerDAO,

welche Trading und Kreditaufnahme in Form von eigenen Stablecoins ermöglicht23, und Aave

Protocol, mit dem Nutzer einerseits Token in Lending Pools einzahlen, um Zinsen zu

generieren, und andererseits unkompliziert Kredite aus dem Pool aufnehmen können.24 Beide

Anwendungen sowie die Mehrheit der derzeitigen DApps nutzen die Ethereum Blockchain.25

Die wohl bekannteste DApp stellt The DAO dar, die 2016 mit 150 Mio. Dollar Crowdfunding

Kapital auf der Ethereum Blockchain gestartet wurde. Das Ziel war es, eine funktionierende

Organisation zu schaffen, die sich über zuvor festgelegte Regeln in Form von Open-Source

Code selbst verwaltet. In seinen Grundzügen sollte The DAO eine Venture Capital Firma sein,

die Kapital in Blockchain-basierte Projekte investiert, die von Besitzern von The DAO Token

demokratisch bestimmt werden. Der Aufbau der Organisation ist etwa vergleichbar mit einer

AG, bei der jedoch die Aktionärinnen und Aktionäre, basierend auf dem bei der Gründung

vereinbarten Code, direktdemokratisch über einzelne Entscheidungen abstimmen und somit

22

Vgl. Voshmgir, S. (2019), S. 87 ff.

23

Vgl. Makerdao (2017), S. 3 ff.

24

Vgl. Aave Protocol (2020), S. 1 f.

25

Vgl. Dapp.com (2020), [online].

15den Vorstand ersetzen. Schlupflöcher in eben diesem öffentlich zugänglichen Code

ermöglichten es Nutzerinnen und Nutzern jedoch bereits einen Monat nach Inbetriebnahme,

ein Drittel des Vermögens abzuzweigen. Dies führte in weiterer Folge zum Zurücksetzen der

Ethereum Blockchain auf den Stand vor der Einführung von The DAO und somit zu ihrer

Aufspaltung in Ethereum und Ethereum Classic.26

2.2.5. Initial Coin Offering (ICO)

ICO stellen eine Finanzierungsform dar, die auf Kryptowerten basiert. Dabei emittieren

Blockchain-basierte Projekte oder Unternehmen, analog zu Aktien bei IPO, Token, die von

Investorinnen und Investoren gegen bestehende Cryptocurrencies, meist Bitcoin oder Ether,

oder Fiatgeld gekauft werden können. ICO können dabei öffentlich oder privat durchgeführt

werden. Die ausgegebenen Token stellen entweder eine neue Cryptocurrency dar, die mit

dem Erfolg des Projektes an Wert gewinnt und gehandelt werden kann, oder sie

repräsentieren Utility Token, die lediglich zur Verwendung auf der Plattform des Emittenten

genutzt werden können, um etwa Services in Anspruch zu nehmen. Während des vorläufigen

Höhepunkts der Beliebtheit von ICO wurden im ersten Quartal 2018 7,8 Mrd. US-Dollar in 254

Projekte investiert.27

In den folgenden Quartalen brach das Interesse stark ein. Die Gründe dafür waren vor allem

die hohe Anzahl an fehlgeschlagenen bzw. betrügerischen ICO und die unsichere gesetzliche

Situation in vielen Ländern.28

26

Vgl. Cohan, U. W. (2017), S. 1 ff.

27

Vgl. Fisch, C. (2019), S. 1 f.

28

Vgl. Dowlat, S. (2018) S. 23 ff.

162.3. Schwachstellen von Public Blockchains

Mithilfe von Private Blockchains können somit Probleme und Ineffizienzen, die vorwiegend

bei Transaktionen zwischen Privatpersonen, vor allem über Ländergrenzen hinweg, auftreten,

gelöst werden. Da diese wenigen Regularien unterworfen sind und kaum in großem Ausmaß

geschehen, bietet eine öffentliche Blockchain, wie etwa Ethereum, eine gute Lösung, um

Kosten für Intermediäre einzusparen und trotzdem Vertrauen zu gewährleisten. Um jedoch

den Regularien zu genügen, denen etwa der Bankensektor unterliegt, und zugleich die immer

größer werdende Menge an Transaktionen pro Sekunde bewältigen zu können, ist eine

klassische Public Blockchain mit netzwerkumfassendem Konsens aus mehreren Gründen nicht

geeignet.

2.3.1. Anonymität der Nutzer

Eine Haupteigenschaft von Public Blockchains ist es, dass jede Person, die über einen

Internetzugang verfügt, die Möglichkeit hat, ein Wallet zu eröffnen und, je nach Blockchain

mehr oder weniger anonym, Transaktionen mit anderen Wallets durchzuführen. Am Beispiel

von Bitcoin kann jedoch gezeigt werden, dass nicht jede Blockchain die gleiche Anonymität

garantiert. So konnten amerikanische Behörden Adressen von Wallets, die mit illegalen

Handlungen in Verbindung gebracht wurden, durch die Auswertung von genügend Daten und

Transaktionen bestimmten IP-Adressen zuordnen und somit de-anonymisieren. Verbunden

mit der rasanten Entwicklung, die Machine Learning zurzeit erfährt, könnte dies in Zukunft

dazu führen, dass etwa auch Unternehmen oder Privatpersonen mit relativ geringem Aufwand

Wallets ihren realen Besitzerinnen und Besitzern zuordnen können.29

Die grundsätzliche Pseudo-Anonymität der Nutzerinnen und Nutzer öffentlicher Blockchains

macht es Finanzinstituten jedoch momentan unmöglich, ohne enormen Ressourceneinsatz

geltende Bestimmungen betreffend Know-Your-Customer (KYC) bzw. Anti-Money Laundering

(AML) einzuhalten. Betroffen sind hierbei etwa die 5th Anti-Money Laundering Directive30, die

KYC und AML Richtlinien für EU-Banken vorgibt, oder Section 352 des Patriot Act31, die sich

29

Vgl. Langenheldt, K.; et al. (2019), S. 38 ff.

30

Vgl. Europäisches Parliament; Rat der EU (2018), Art. 1 ff.

31

Vgl. One Hundred Seventh Congress of the United States of America (2001), Act of 2001, Sec. 352 ff.

17auf alle Banken auswirkt, die mit amerikanischen Banken ein Korrespondenzbankkonto

unterhalten. Die Umsetzung der EU-AML Directive sieht etwa vor, dass, abhängig vom

jeweiligen Land, bestimmte personenbezogene Daten von Privatpersonen wie

Steuernummer, Lichtbildausweis und Wohnadresse bzw. Firmendaten wie

Eigentümerverhältnisse oder Nachweise für Betrugsbekämpfung erhoben werden müssen.32

Aufgrund dieser Auflagen ist es, trotz möglicher Vorteile, Banken und Finanzinstituten

momentan kaum möglich, Teile ihres Geschäfts auf Public Blockchains zu verlagern.

2.3.2. Skalierbarkeit

Die mangelnde Skalierbarkeit ist ein weiterer Grund, weshalb Banken und Finanzinstitute

alternative Lösungen zu Public Blockchains suchen. Die beiden größten Blockchains nach

Marktkapitalisierung, Bitcoin und Ethereum, schaffen derzeit einen maximalen

Datendurchlauf von etwa 4 bzw. 1533,34 Transaktionen pro Sekunde. Zum Vergleich: Über das

System von Visa werden zu Spitzenzeiten etwa 1700 Transaktionen pro Sekunde

durchgeführt.35 Als Folge dieser fehlenden Skalierbarkeit arbeiten einige große Public

Blockchains daran, dieses Problem zu lösen.

So versucht Bitcoin, eine Ebene über der eigentlichen Blockchain eine sogenannte Sidechain

zu errichten. Mithilfe dieses sogenannten Lightning Network sollen nicht mehr alle

Transaktionen sofort auf der Blockchain gespeichert werden, sondern nur noch Net

Settlements, die zu bestimmten Zeiten durchgeführt werden.36

32

Vgl. The Wolfsberg Group (2018), Anti-Geldwäsche Fragebogen.

33

Vgl. Blockchain.com (2019), [online].

34

Vgl. Etherscan.io (2019), [online].

35

Vgl. Visa [online].

36

Vgl. Poon, J.; Dryja, T. (2016), S. 3 f.

182.3.3. Sicherheit

Eine der wesentlichsten Eigenschaften von dezentralen Datenbanken ist es, Single-Points-of-

Failure zu vermeiden und damit die Gefahr durch Angriffe auf Netzwerke oder einzelne

Unternehmen zu verringern. Der daraus resultierende Konsensmechanismus, wonach sich die

Mehrheit der Nutzerinnen und Nutzer über den aktuellen Inhalt des Ledgers einig sein muss,

macht diese jedoch angreifbar für sogenannte 51% Attacken. Dabei schließen sich über 50%

der Miner eines Netzwerkes zusammen, um ihren eigenen Ledger zu erstellen. Mit der

Mehrheit der Rechenleistung können sie Token mehrfach untereinander verschicken und

somit vervielfachen. Es ist jedoch nicht möglich, Token von Dritten ohne deren Zustimmung

zu versenden, da hierfür deren Private Key benötigt wird. Auch die nachträgliche Änderung

von Blocks gestaltet sich mit zunehmendem Alter der Blocks schwierig, da alle folgenden

Blocks neu verifiziert werden müssen.37 Die Kosten für eine Attacke hängen von der Größe der

Blockchain und den Strom- bzw. Hardwarekosten ab. Die geschätzten Kosten für einen Angriff

auf die Bitcoin Blockchain etwa reichen von einigen zehn Millionen bis zu einigen Milliarden

Dollar pro Tag.38,39

51% Attacken wurden vor allem in den letzten Jahren relevanter, da immer mehr Miner ihre

Rechenleistung in sogenannten Pools zusammenschließen, um ihre Chancen zu erhöhen, den

nächsten Block zu minen. Anfang 2020 verifizierten die drei größten Bitcoin Pools etwa 40-

45% der täglich durchgeführten Transaktionen.40 Zusätzlich zur Zentralisierung in Mining-

Pools erfolgt diese auch geografisch. So werden aufgrund der niedrigen Energie- und

Hardwarekosten zumindest 60% der Rechenleistung des Bitcoin Netzwerks in China

erbracht.41

37

Vgl. Voshmgir, S. (2019), S. 61 ff.

38

Vgl. Gobitcoin.io (2020), [online].

39

Vgl. Abboud, H. (2017), S. 6 ff.

40

Vgl. Blockchain.com (2020), [online].

41

Vgl. Young, J. (2019), [online].

192.3.4. Finalität der Transaktionen

Wird ein Block validiert und an die Blockchain angeschlossen, gelten die darin enthaltenen

Transaktionen als finalisiert. Im Fall der oben beschriebenen 51% Attacken oder der

Aufspaltung der Ethereum Blockchain nach The DAO wurden Blocks jedoch nachträglich

verändert. Dies führte dazu, dass bereits abgeschlossene Transaktionen zum Teil rückgängig

gemacht wurden. Die Finalität einer Transaktion ist dadurch probabilistisch und erhöht sich,

je mehr Blocks angereiht wurden. Für Unternehmen reicht es jedoch im Normalfall nicht aus,

dass Transaktionen mit extrem hoher Wahrscheinlichkeit final sind, da beim Transfer großer

Summen bereits das einmalige Zurücksetzen der Blockchain hohe Verluste mit sich bringen

kann.42

2.3.5. Datenschutz

Mit der Datenschutz-Grundverordnung (DSGVO) der Europäischen Union sind die Rechte von

Privatpersonen in Form von verbesserten Datenschutzmaßnahmen und erhöhter Transparenz

gestärkt worden. Datenverarbeiter müssen personenbezogene Daten schützen und auf

Anfrage der jeweiligen Person löschen. Die grundsätzlichste Eigenschaft von Blockchains, dass

diese nicht nachträglich verändert werden können, macht die Einhaltung der DSGVO somit

schwierig. Weiters kann, wie oben beschrieben, die Anonymität der Nutzerdaten nicht

vollständig garantiert werden. Somit gelten diese voraussichtlich als pseudoanonym und

müssen somit Datenschutzstandards der DSGVO einhalten. Diese beschränken etwa die

Aufbewahrung und Verarbeitung von Daten.

Ein weiterer Faktor ist die Frage der Verantwortung und Haftung. Laut DSGVO sind die

Verantwortlichen für die Verarbeitung personenbezogener Daten für deren Schutz und

eventuelle Löschung zuständig. Da, wie in Kapitel 2.1. beschrieben, ein Großteil der Nodes

eines Netzwerks den jeweiligen Block und damit die enthaltenen personenbezogenen Daten

verifiziert und weiterversendet und es keine zentrale Stelle gibt, der die

Gesamtverantwortung übertragen werden könnte, wäre möglicherweise jede verarbeitende

Node verantwortlich und würde somit für die Datensicherheit haften. Eine weitere

42

Vgl. Zhang, S.; Lee, J. (2019), S. 2 ff.

20Möglichkeit für die Übernahme der Verantwortung stellen die Programmiererinnen und

Programmierer dar, die Blockchains weiterentwickeln und teilweise über Eigenschaften wie

den Konsensmechanismus oder Governance entscheiden.43

2.3.6. Rechtslage

Hier offenbart sich eine Problematik, die mit den meisten technischen Neuerungen

einhergeht, wonach die Anpassung der Gesetzgebung wesentlich mehr Zeit als die

Entwicklung einer Technologie benötigt. So werden in Europa elektronische Transaktionen in

der electronic Identification, Authentication and Trust Services (eIDAS) Verordnung geregelt.

Diese legt jene Voraussetzungen fest, die Zahlungsanbieter erfüllen müssen, damit

elektronische Transaktionen als rechtlich bindend gelten. Sowohl e-Signatur als auch Time-

Stamping werden auf Blockchains nicht durch ausgewiesene, zertifizierte Trust Service

Provider durchgeführt. Laut eIADS haben Blockchain Transaktionen somit keine rechtliche

Autorität. Die dezentrale Natur von Blockchains hat zudem zur Folge, dass die meisten Ledger

länderübergreifend agieren und folglich unterschiedlichen Jurisdiktionen unterliegen, deren

Zuständigkeiten nicht festgelegt werden können. EU-Gesetze sehen generell jenen Ort, an

dem ein schädigendes Ereignis eingetreten ist oder eintreten wird, als zuständig an und sind

daher momentan kaum sinnvoll auf Blockchain-bezogene Ereignisse anwendbar.

Auch die Rechtslage der oben erwähnten DApps ist nicht genau definiert bzw. hängt davon

ab, aus der Sichtweise welchen Landes diese betrachtet wird. In einigen Staaten könnte eine

komplexe DApp als Unternehmen eingestuft werden und hätte somit, je nach Rechtsform,

bestimmte Rechte und Pflichten. Durch die Abwesenheit von Hauptsitz, Vorstand und

zentralem Führungsorgan kann jedoch auch hier keine zuständige Gesetzgebung ausgemacht

werden.44

43

Vgl. Finck, M. (2019), S. 14 ff.

44

Vgl. Lyons, T.; et al. (2019), S. 11 ff.

212.3.7. Kosten

Derselbe Mechanismus, der Kryptowährungen einen Wert und Public Blockchains einen

netzwerkweiten Konsens ermöglicht, führt in weiterer Folge zu hohen Kosten und Ineffizienz,

wenn diese eine bestimmte Größe erreichen. Da in Proof-of-Work Netzwerken Arbeit in Form

von Rechnerleistung verrichtet werden muss, um Transaktionen zu verifizieren, steigt mit

höherer Nutzerzahl auch die benötigte Leistung. Bei Bitcoin hat dies dazu geführt, dass die

Bitcoin Blockchain 2019 ca. 60 Terrawattstunden an Strom verbrauchte. Dies entspricht in

etwa der jährlichen Stromerzeugung der Schweiz.45 Ein weiterer Faktor, der die Kosten für

Mining in den letzten Jahren stark steigen ließ, ist die erhöhte Nachfrage nach zum Mining

benötigten Komponenten wie Grafikkarten. Dies führte zur Verdoppelung der Preise einiger

High-End-Produkte.46

2.3.8. Technische Weiterentwicklung

Die Weiterentwicklung von Public Blockchains erfolgt meist durch eine, im Vergleich zu den

Nutzerinnen und Nutzern, kleine Anzahl von Programmiererinnen und Programmierern, die

Änderungen oder technische Neuerungen vorschlagen. Die jeweiligen Nutzerinnen und

Nutzer der Blockchain entscheiden entweder durch Abstimmung oder ihr Verhalten, welche

Entwicklungen beibehalten werden. Durch diese demokratische Vorgangsweise kann bei

großer Einigkeit sichergestellt werden, dass sich die Blockchain auch in Zukunft im Interesse

der Mehrheit entwickelt. Probleme können dann auftreten, wenn diese Einigkeit nicht

erreicht wird. Dies führte in der Vergangenheit bereits mehrfach zur Aufspaltung der Bitcoin

Blockchain und somit zum Verlust an Vertrauen bezüglich seiner Dauerhaftigkeit und

Wertbeständigkeit.47

45

Vgl. International Energy Agency, [online].

46

Vgl. Cambridge Center for Alternative Finance (2020), [online].

47

Vgl. Voshmgir, S. (2019), S. 50 ff.

22Sie können auch lesen