Cloud Computing Chancen und Herausforderungen der digitalen Datenwolke - Branchentreff Bilanzbuchhalter und Controller IHK zu Leipzig, den 27.02.2018

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Cloud Computing

Chancen und Herausforderungen der digitalen Datenwolke

Branchentreff Bilanzbuchhalter und Controller

IHK zu Leipzig, den 27.02.2018

DATEV eG

Ihr Referent

Betriebswirt, M.A.

Stefan Weimann

DATEV eG Mobil: 0172-6755269

Katharina-Heinroth-Ufer 1 Fax: 0911-14709727

10787 Berlin E-Mail: stefan.weimann@datev.de

Internet: www.datev.de/unternehmensloesungen

26.02.2018 DATEV eG Seite 2

DATEV in Zahlen

26

Über Über

DAS ALLES

IST DATEV

mit über

40.500

MITGLIEDER

65.000

ADMINISTRIERTE

50 Jahren VERTRAUEN NIEDERLASSUNGEN NUTZER VON

ERFAHRUNG DATEV SICHERN BUNDESWEIT

REGIONALE PRÄSENZ

DATEV Cloud

Anwendungen

Mehr als Mehr als Über

100.000

2,5 164.000

UNTERNEHMEN

NUTZEN PC-

12

MILLIONEN

SEMINAR-

TEILNEHMER

proJahr

Millionen LOHN- UND GEHALTS-

ANWENDUNGEN ABRECHNUNGEN

ZUFRIEDENE MITTELSTÄNDLER VON DATEV proMonat

DATEV eG

Die DATEV-Cloud sichere Basis und Datendrehscheibe 26.02.2018 DATEV eG Seite 4

26.02.2018 DATEV eG Seite 6

Quelle: Bitkom Research, 2017

26.02.2018 DATEV eG Seite 7

Agenda

Die Welt ist digital

Datenschutz und IT-Sicherheit

Speichermedien

Revisionssicheres Archivieren

© Sergey Nivens / fotolia.com

Cloud Computing

26.02.2018 DATEV eG Seite 8

Digitalisierung mal an einem ungewöhnlichen Beispiel

2005

Blick auf den

Petersdom

während der

Bekanntgabe des

neuen Papstes.

DATEV eG

Ziel der systematischen Digitalisierung –

reduzieren des Papieraufkommens

© artbalance/ fotolia.com © artbalance/ fotolia.com

26.02.2018 DATEV eG Seite 12

Die Herausforderungen an das Archivsystem

Die Speicherung dieser gewaltigen

Datenmengen in Form einer elektronischen

Archivierung wird eine der zukünftigen

Herausforderungen für Unternehmen.

@DATEV eG

26.02.2018 DATEV eG Seite 13Die Herausforderungen an das Archivsystem

Nachvollziehbarkeit

des Verfahrens

Unveränderbarkeit Schutz gegen

über 10 Jahre Verlust

DATEV eGAgenda

Die Welt ist digital

Datenschutz und IT-Sicherheit

Speichermedien

Revisionssicheres Archivieren

© Sergey Nivens / fotolia.com

Cloud Computing

26.02.2018 DATEV eG Seite 15Datenschutz und IT-Sicherheit

Datenschutz IT-Sicherheit

Schutz von Schutz aller

Personen Informationen

26.02.2018 DATEV eG Seite 16Warum Datensicherung?

DATEV eGCyberkriminalität nimmt zu

Aufklärungsquote

von

Cyberkriminalität

liegt bei 38,7%

Dunkelziffern wahrscheinlich viel höher

26.02.2018 DATEV eG Seite 18Gesetzliche Notwendigkeit

Gesetze verpflichten zum Schutz von Daten:

Allgemeine Sorgfaltspflicht

Handelsgesetzbuch: Ordnungsmäßigkeit der Buchführung

IT-Sicherheitsgesetz: Unerlaubten Informationszugriff verhindern

Bundesdatenschutzgesetz: Schutz von personenbezogenen Daten

26.02.2018 DATEV eG Seite 22EU-Datenschutz-Grundverordnung

- Einleitung

Ablösung der Richtlinie ab 25.05.2018

Künftig: Verordnung 2016/679 des

Bisher: Richtlinie 95/46/EG Europäischen Parlaments und des

des Europäischen Parlaments Rates vom 27.04.2016 zum Schutz

und des Rates vom 24.10.1995 natürlicher Personen bei der

zum Schutz natürlicher Verarbeitung personenbezogener

Personen bei der Verarbeitung Daten, zum freien Datenverkehr und

personenbezogener Daten und zur Aufhebung der Richtlinie

zum freien Datenverkehr 95/46/EG (Datenschutz-

Grundverordnung)

26.02.2018 DATEV eG Seite 23EU-Datenschutz-Grundverordnung

- Neue Anforderungen an die Organisation

Art. 30 Führen eines Verzeichnisses von Verarbeitungstätigkeiten

Art. 35,36 Datenschutz-Folgenabschätzung und vorherige Konsultation

der Aufsichtsbehörde bei hohem Risiko

Art. 37 bis 39 Neue Anforderungen an die Bestellung eines

Datenschutzbeauftragten, tätigkeitsabhängig – nach

deutschem Recht wahrscheinlich höhere Anforderungen

Art. 33

Meldung von Verletzungen an die Aufsichtsbehörde

26.02.2018 DATEV eG Seite 24Unternehmerische Notwendigkeit Sicherstellen der durchgängigen Betriebsfähigkeit durch die Verfügbarkeit der IT- Infrastruktur, Anwendungen und Daten Dabei gilt der Grundsatz der Verhältnismäßigkeit - absolute Sicherheit ist nicht erreichbar! Die Entscheidung über Art und Umfang von Sicherheitsvorkehrungen liegt oft im individuellen Ermessen der Inhaber 26.02.2018 DATEV eG Seite 30

Geschäftspartner haben eine hohe Erwartungshaltung!

51% der deutschen

mittelständischen Jede Datenpanne

Unternehmen lehnen verursacht

Geschäftsbeziehungen mit durchschnittliche

einer Firma ab, bei der Kosten in Höhe von

eine Datenpanne mehr als 3 Millionen

aufgetreten ist! Euro.

(Quelle: www.datenschutz-praxis.de 2016)

(Quelle: Iron Mountain und PwC Informationsrisiko Index

2013)

26.02.2018 DATEV eG Seite 31Agenda

Die Welt ist digital

Datenschutz und IT-Sicherheit

Speichermedien

Revisionssicheres Archivieren

© Sergey Nivens / fotolia.com

Cloud Computing

26.02.2018 DATEV eG Seite 51Physikalische Objekte und digitale Medien 26.02.2018 DATEV eG Seite 52

Physikalische Objekte und digitale Medien

Physikalische Objekte versus digitale Daten:

■ Altes Pergament und Papier bei guter Lagerung viele hundert Jahre haltbar, neue Speichermedien nicht

■ Filme, Fotos und Magnetbänder nur begrenzte Haltbarkeit

■ Digitale Speichermedien wie Disketten, Festplatten und gebrannte CDs/DVDs

Lebensdauer noch kürzer

■ Datenträger verlieren ihre Informationen durch Umwelteinflüsse (Magnetfelder & Disketten)

■ Starke Veränderung durch chemische oder physikalische Einwirkungen

nicht mehr auslesbar und speicherfähig (UV-Strahlung auf CD-ROMs)

■ Weiteres Problem: Lesbarkeit scheitert an passenden Geräten und Programmen

Problematik insbesondere bei digital gespeicherten Informationen:

Daten nicht mehr zugänglich, obwohl das Medium selbst erhalten ist

26.02.2018 DATEV eG Seite 53Flüchtigkeit der Speichermedien

Medium Erwartete Lebensdauer

Bücher und Handschriften aus säurefreiem Papier und mit Mehrere hundert Jahre

säurefreier und nicht eisenhaltiger Tinte

Bücher und Handschriften aus säurehaltigem Papier 70-100 Jahre

(insb. Drucke des 19. und frühen 20. Jahrhundert)

CD gebrannt 5-10 Jahre

CD gepresst 50-80 Jahre (Idealbedingungen)

DVD gebrannt 30 Jahre

DVD gepresst Mind. 100 Jahre (vermutet)

Festplatten in Betrieb 2-10 Jahre

Festplatten als Archiv 10-30 Jahre

USB Stick 10-30 Jahre

26.02.2018 DATEV eG Seite 54Praxistauglichkeit der Speichermedien

externes Speichermedium Serverlösung im

z. B. Festplatte, USB-Stick Unternehmen Cloud

26.02.2018 DATEV eG Seite 57Speichermedien

USB-Stick Serverlösung im Unternehmen Cloud-Archiv

Unveränderbarkeit Nicht gegeben Technische Vorkehrungen sind zu Technische Vorkehrungen

treffen sind zu treffen

Wichtig: Trennung Archivdaten von

Anwendungsdaten (z.B. Fibu)

Lebensdauer Nicht geeignet

Zugriffsschutz Nicht gegeben Organisatorische und technische Organisatorische und

Vorkehrungen sind zu treffen technische Vorkehrungen

sind zu treffen

Verfahrens- In Eigenverantwortung In Eigenverantwortung Cloud-Anbieter

dokumentation

26.02.2018 DATEV eG Seite 58Agenda

Die Welt ist digital

Datenschutz und IT-Sicherheit

Speichermedien

Revisionssicheres Archivieren

© Sergey Nivens / fotolia.com

Cloud Computing

26.02.2018 DATEV eG Seite 59Was heißt Datensicherung konkret? ■ Datensicherung schützt vor dem Verlust von Arbeitsergebnissen (versehentliches Löschen oder defekte Festplatten) ■ Im Falle eines Datenverlusts Wiederherstellung der Daten auf Basis des letzten Sicherungsbestands ■ Datensicherung enthält auch Konfigurationsdaten (angelegte Benutzer, deren Rechte oder eingerichteten Drucker) ■ Alternative zu herkömmlichen Sicherungen (Datenbänder oder Wechselplatten) Datensicherung online: Sicherung kompletter Datenbestände im Rechenzentrum eines Dienstleisters ■ Datensicherung über einen längeren Zeitraum in der Regel nicht sinnvoll (Datenbestände beim Wechsel der Produktlinie nicht mehr in neue Programme einlesbar) 26.02.2018 DATEV eG Seite 60

Revisionssichere Datenarchivierung

Die revisionssichere Datenarchivierung dient der langfristigen Aufbewahrung Ihrer Daten.

Sie gewährleistet die gesetzlichen Anforderungen (§ 239 und § 257 HGB, § 146 und

§ 147 AO) und die Grundsätze ordnungsgemäßer Buchführung.

Inhalte sind unverändert (originär) und fälschungssicher zu speichern

Inhalte sind durch eine Suche auffindbar

Alle Aktionen im Archiv werden protokolliert und sind daher nachvollziehbar

Inhalte müssen innerhalb der gesetzlichen Aufbewahrungsfristen auch mit

zukünftigen EDV-Systemen lesbar sein

26.02.2018 DATEV eG Seite 61Archivierung vs. Speicherung/Sicherung

Archivieren Speichern / Sichern

Wiederherstellung im Bedarfsfall und Temporäre Verfügbarkeit von Daten und

Zweck Dokumentation Wiederherstellung verlorener Daten

Aufbewahrungsdauer einige Jahre bis mehrere Jahrzehnte wenige Tage bis einige Wochen

Aufbewahrung im Datenlöschung abhängig vom

Ursprungsformat Zugriffsrecht möglich

Veränderbarkeit

Löschung oder Veränderung der Veränderung der Daten möglich

Daten systemseitig unterbunden

Magnetbänder CDs

Cloud DVDs

RDX-Cartridges Externe Festplatte

Medien

Festplatten (z. B. Fileserver) USB Stick

Speicherkarten

Cloud

26.02.2018 DATEV eG Seite 64Was sind die Anforderungen an die (digitale) Aufbewahrung

von Unterlagen?

Anforderungen an

Art der Unterlagen Frist Medium Art der Wiedergabe

die Aufbewahrung

Eröffnungsbilanzen,

Jahres-, Einzel-, Konzern- GoB

abschlüsse, Lageberichte, 10 Jahre Original Original Verfügbarkeit

Konzernlageberichte Geltungsbereich der AO

Handelsbücher, Inventare 10 Jahre inhaltliche GoB

Überein- GoDB

abgesandte Handelsbriefe 6 Jahre unverzüglich lesbar Verfügbarkeit

stimmung

maschinell auswertbar Geltungsbereich der AO

Original oder

empfangene Handelsbriefe 6 Jahre unmittelbarer Zugriff Möglichkeit der

Datenträger bildliche mittelbarer Zugriff Löschung oder

Buchungsbelege 10 Jahre Überein- Datenträgerüberlassung Sperrung

Zollanmeldungen stimmung

10 Jahre

Unterlagen mit gesetzlicher

Schriftform Urkundenqualität digitale Signatur

Original oder

Datenträger Urkundenqualität digitale Signatur

andere Unterlagen

Objekt des Augenscheins (hohe Qualität) (GoBD)

Echtheit der Herkunft digitale Unterlagen

26.02.2018 DATEV eG Seite 65Elektronische Betriebsprüfung

Pflichten & Aufgaben des Unternehmers

Kontrolle und Dokumentation Datenintegrität Datenmigration

(Unveränderbarkeit von

Protokollierung von Verfahren Daten)

(Datenübernahme) Verantwortungs-

bereich des

Unternehmers

26.02.2018 DATEV eG Seite 67Warum kann die Auslagerung von Sicherungen sinnvoll sein?

Sicherungsprozess Vorteile

Sicherung von Vor-Ort-Programm- und Schutz vor Datenverlusten bei Defekten oder

Datenbeständen Fehlbedienungen

automatische und regelmäßige Sicherung geringer administrativer Aufwand

externe Aufbewahrung im Schutz vor Zerstörung oder Diebstahl

DATEV-Rechenzentrum sicher vor unbefugtem Zugriff

DATEV mIDentity/-SmartCard-basierte keine Investitionen in teure Hard- und Software

Nutzungs- und Zugangskontrolle

flexibel angepasst an steigende Datenmengen

verschlüsselte Datenübertragung und

Datenspeicherung

26.02.2018 DATEV eG Seite 69Agenda

Die Welt ist digital

Datenschutz und IT-Sicherheit

Speichermedien

Revisionssicheres Archivieren

© Sergey Nivens / fotolia.com

Cloud Computing

26.02.2018 DATEV eG Seite 70Definition Cloud Computing Cloud Computing aus Nutzersicht Nutzung von IT-Leistungen (z.B. Speicher, Software, Rechenkapazität) über ein Netzwerk (Internet, Intranet) Dabei können die IT-Leistungen je nach Bedarf angepasst und abgerechnet werden Public Cloud Computing: Nutzung der IT-Leistungen erfolgt über das »öffentliche« Internet Private Cloud Computing: Organisationsinterne Cloud-Nutzung der IT-Leistungen erfolgt über ein internes Netzwerk (Intranet) 26.02.2018 DATEV eG Seite 71

Definition Private Cloud Computing Eigene Lösung mit oder ohne Dienstleister Interne Private Cloud Aufbau der internen IT nach dem Cloud-Konzept. Infrastruktur und Daten bleiben im Unternehmen. Managed Private Cloud Outsourcing-Anbieter betreibt eine Cloud für das Unternehmen. Infrastruktur bleibt im Unternehmen. Hosted Private Cloud Outsourcing-Anbieter betreibt eine Cloud für das Unternehmen. Infrastruktur wird im Rechenzentrum des Dienstleisters betrieben. Community Cloud Private Cloud, die von einem begrenzten Kreis von Unternehmen genutzt wird, z.B. einer Branche. 26.02.2018 DATEV eG Seite 73

Bereitstellungsmodelle des Cloud Computing

Public Cloud Hybrid Cloud Community Cloud Private Cloud

Im Eigentum eines IT- Mischform aus Public Von mehreren Unternehmenseigene,

Dienstleisters und Private Cloud Unternehmen genutzt vom Unternehmen

befindliche und von und bereitgestellt, um selbst betriebene

diesem betriebene Bestimmte Services gemeinsam bestimmte Cloud-Umgebung

Cloud-Umgebung werden zu öffentlichen Dienste zugreifen zu

Anbietern ausgelagert, können Wird meist nur den

Bsp: Google Docs, während eigenen Mitarbeitern

Microsoft 365 datenschutzkritischen Beschränken sich auf bzw. Geschäftspartner

Anwendungen und definierten Nutzerkreis zugänglich gemacht

Daten im Unternehmen

bleiben Bsp.: DATEV eG, GAD

eG

26.02.2018

DATEV eG 74Einordnung der Bereitstellungsmodelle

Private

Sicherheit

Cloud

Community

Cloud

Hybrid

Cloud

Public

Cloud

Unsicherheit

Flexibilität Stabilität

26.02.2018 DATEV eG Seite 75Definition Public Cloud Computing Software und andere IT-Leistungen aus dem Internet Software as a Service (SaaS) Anwendungen Infrastructure as a Service (IaaS) Rechenleistung, Speicher Business Process as a Service (BPaaS) Geschäftsprozesse Platform as a Service (PaaS) Entwicklungsumgebung 26.02.2018 DATEV eG Seite 76

Service-Modelle des Cloud Computing

Individuell zugeschnittene Software-Lösungen

Software-as-a-Service

oder standardisierte Massenapplikationen

(SaaS)

Bsp.: SAP, Office 365, CRM-Software

Datenbanken und Middleware wird bereitgestellt,

Platform-as-a-Service mit denen sich Anwendungen entwickeln und

(PaaS) betreiben lassen

Bsp.: Windows Azure, App Engine von Google

Kunde kann die zur Verfügung gestellte

Infrastructure-as-a-Service virtualisierte Rechenzentrumsinfrastruktur wie

(IaaS) Server-, Storage- und Netzkapazitäten in

Anspruch nehmen

Bsp.: Amazon Web Service

26.02.2018 DATEV eG Seite 77Zwei von drei Unternehmen nutzen Cloud Dienste

Inwieweit nutzt Ihr Unternehmen bereits Cloud-Computing bzw. plant/diskutiert den

Einsatz

Quelle: Bitkom Research, 2017

26.02.2018 DATEV eG Seite 78Quelle: Bitkom Research, 2017

26.02.2018 DATEV eG Seite 79Quelle: Bitkom Research, 2017

26.02.2018 DATEV eG Seite 80Quelle: Bitkom Research, 2017

26.02.2018 DATEV eG Seite 81Klassifizierung von Rechenzentren

Tier-Klassen Zeit Erklärung

Tier I 60er Jahren Einfache Strom- und Kälteversorgung, keine Redundanz in der IT,

Verfügbarkeit 99,67%

Tier II 70er Jahre Einfache Strom- und Kälteversorgung, redundante IT Komponente,

Verfügbarkeit 99,67%

Tier III Ender 80er Jahre Mehrere Pfade für Strom und Klimaversorgung, aber nur ein Pfad

aktiv redundante IT-Komponenten, Wartung ohne Unterbrechung,

Verfügbarkeit 99,98%

Tier IV 1994 Mehrere aktive Pfade für Strom und Klimaversorgung, redundante

fehlertolerante IT Komponenten, Verfügbarkeit 99,995%

Quelle: US Uptime Institute Industry Standards

26.02.2018 DATEV eG Seite 83Auslagerung der digitalen Archivierung: Vorsicht ist

angebracht!

Natürlich, wir

besitzen die

Sind denn unsere modernsten Server!

Daten in Ihrer Cloud

auch sicher?

Hr. Unternehmer

26.02.2018 DATEV eG Seite 90Leitfaden Cloud Computing

Der Cloud-Nutzer ist beim Cloud Computing insbesondere für drei Aspekte

verantwortlich:

1. Dass der Umgang mit personenbezogenen Daten in der Cloud

datenschutzkonform ist - der Cloud-Nutzer ist für die Erhebung und Verwendung

der personenbezogenen Daten mittels des Cloud-Dienstes ebenso verantwortlich, wie

wenn er dies selbst auf eigenen Systemen täte

2. Für die Auslagerung der personenbezogenen Daten in die Cloud – der Cloud-Nutzer

ist für die datenschutzkonforme Einbeziehung des Cloud-Anbieters einschließlich

dessen eventueller Subunternehmer verantwortlich

3. Dass grenzüberschreitendes Cloud Computing datenschutzkonform ausgestaltet

ist

26.02.2018 DATEV eG Seite 91Was muss man bei der Auswahl eines Cloud-Anbieters

beachten?

Überwachung

Sicherheits- und

architektur Notbetrieb

Sicherheits-

management

Portabilität Datenschutz

und Vertrags-

und

Interopera- gestaltung

Compliance

bilität

26.02.2018 DATEV eG Seite 92Sicherheitsmanagement beim Cloud-Anbieter

Definiertes Vorgehensmodell für alle IT-Prozesse (z.B. ITIL, COBIT)

Implementierung eines anerkannten Informationssicherheits-

Managementsystems und Zertifizierung (z.B. ISO 27001)

Welchen Stellenwert hat IT-Sicherheitsmanagement beim Cloud-

Anbieter?

26.02.2018 DATEV eG Seite 93Sicherheitsarchitektur beim Cloud-Anbieter

Rechenzentrumssicherheit

Server-Sicherheit

Netzsicherheit und Rechtemanagement

Anwendungs- und Plattformsicherheit

Datensicherheit

Verschlüsselung und Schlüsselmanagement

Wie setzt der Cloud-Anbieter IT-Sicherheit technisch um?

26.02.2018 DATEV eG Seite 94Sicherheitsarchitektur beim Cloud-Anbieter

Sicherer Zugriff

Starke Authentisierung für Cloud-Nutzer (starke Passwörter,

Zwei-Faktor Authentisierung)

Verschlüsselte Kommunikation zwischen Cloud Computing

Anbieter und Nutzer (z.B. TLS/SSL)

Verschlüsselte Kommunikation zwischen Cloud Computing

Standorten

Datenverschlüsselung auch bei Cloud Computing Anbieter

Wie ist der Zugriff in die Cloud abgesichert?

26.02.2018 DATEV eG Seite 95Überwachung und Notbetrieb

Kontrollmöglichkeiten

Sicherheitsprüfung und -nachweis

Monitoring and Security Incident Management

Notfallmanagement

Welche Möglichkeiten der Überwachung der Cloud-Anbieter

umgesetzt und was geschieht in einem Notfall?

26.02.2018 DATEV eG Seite 96Portabilität und Interoperabilität

Exit-Vereinbarung mit zugesicherten Formaten

Standardisierte oder offen gelegte Schnittstellen

Verwendet der Cloud-Anbieter kompatible Formate und

Schnittstellen?

26.02.2018 DATEV eG Seite 97Vertragsgestaltung

Transparenz (Offenlegung des Speicherortes, der Subunternehmen, …)

SLA (Reaktions- und Bearbeitungszeiten, Messung und Reporting,

Sanktionen bei Nichteinhaltung, Skalierbarkeit)

Ende der Vertragsbeziehung und Exit-Vereinbarung

Wie ist die Vertragsgestaltung umgesetzt?

26.02.2018 DATEV eG Seite 98Datenschutz und Compliance

Datenschutzgesetz

Strafgesetzbuch (BDSG)

(StGB)

Sozialgesetzbuch Steuer- und Handelsrecht

(SGB X) (AO und HGB)

Telekommunikationsgesetz

(TKG)

26.02.2018 DATEV eG Seite 99Datenschutz und Compliance

Wirtschaftsdaten, wie Produktionsdaten, Statistiken, Bilanzdaten

§ 146 Abs. 2 Satz 1 AO: alle relevanten Bücher müssen im Inland

geführt und aufbewahrt werden.

Eine Auslagerung innerhalb der EU ist bei Zustimmung der

Finanzbehörden möglich (§ 146 Abs. 2a AO)

Eine Auslagerun in eine europäische Cloud ist nur unter erschwerten

Voraussetzungen möglich

26.02.2018 DATEV eG Seite 100Was ist beim Thema Cloud Computing zu beachten?

Cloud Computing sollte zur Ihrer IT- und Finanzstrategie passen.

Unterschätzen Sie nicht die Kosten (insbesondere Migrationskosten).

Der für Ihre Daten notwendige Sicherheitsgrad muss durch Cloud

Computing sichergestellt sein. Man sollte erst einmal analysieren,

welchen Sicherheitsgrad welche Daten wirklich brauchen.

Wählen Sie den richtigen Anbieter aus, der auch die notwendigen

Sicherheitsstandards erfüllt.

Cloud Computing ist nur dann erfolgreich, wenn die Service Level

Agreements (SLAs) stimmen.

26.02.2018 DATEV eG Seite 102Fazit Cloud-Nutzung in der deutschen Wirtschaft legt erneut kräftig zu Kleine und mittlere Unternehmen ziehen bei der Cloud-Nutzung mit den großen gleich Sicherheitslösungen »as a Service« in der Public Cloud stärker gefragt Deutliche Mehrheit der Unternehmen hält eigene Daten in der Public Cloud für sicher Mehr Sicherheitsvorfälle in den internen IT-Systemen als in der Public Cloud Nicht alle Unternehmen überwachen die Public-Cloud-Nutzung, um Schatten-IT zu vermeiden Viele Unternehmen noch ohne umfassendes Sicherheitsmanagement für die Cloud 26.02.2018 DATEV eG Seite 123

Was können Sie heute bereits umsetzen? Sprechen Sie Ihren Steuerberater bzgl. der Speicherung steuerrechtlich relevanter Daten an Klassifizieren Sie die Daten nach Wichtigkeit und Aufbewahrungsgrundsätzen Prüfen Sie insbesondere den Umgang mit E-Mails und elektronischen Rechnungen Prüfen Sie Ihr vorhandenes Datensicherungskonzept und testen Sie, ob Sie die Daten auch zurücksichern können Prüfen Sie, was im Falle eines Brandes, Wasserschadens oder Diebstahls passiert und was das genau für Ihr Unternehmen bedeutet Erstellen Sie daraus eine Risikoanalyse für Ihr Unternehmen 26.02.2018 DATEV eG Seite 124

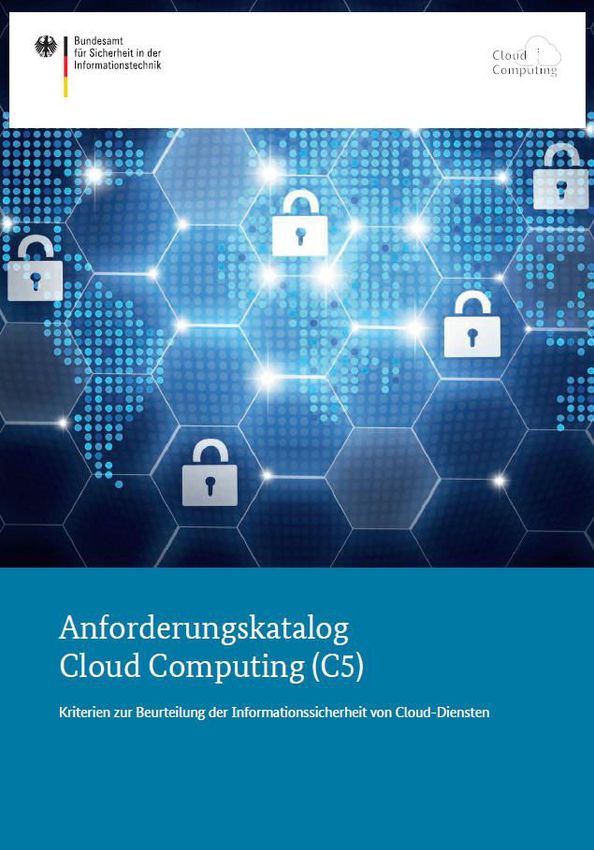

Weiterführende Informationen Anforderungskatalog Cloud Computing Der Anforderungskatalog richtet sich in erster Linie an professionelle Cloud-Diensteanbieter deren Prüfer und Kunden der Cloud- Diensteanbieter Es wird festgelegt, welche Anforderungen die Cloud-Anbieter erfüllen müssen bzw. auf welche Anforderungen der Cloud-Anbieter mindestens verpflichtet werden sollte https://www.bsi.bund.de/DE/Themen/DigitaleG esellschaft/CloudComputing/Anforderungskata log/Anforderungskatalog_node.html 26.02.2018 DATEV eG Seite 125

Weiterführende Informationen DATEV IT-Management in Ihrem Unternehmen Infos zur Datensicherheit ■ www.datev.de/sicherheit Art.-Nr. 94949 Datensicherung online ■ Leistungsbeschreibung (Infodatenbank Dok.-Nr. 0903086) ■ www.datev.de/datensicherung-online Art.-Nr. 96666 DATEV E-Mail Archivierung pro Leistungsbeschreibung (Infodatenbank Dok.-Nr. 0904039) ■ www.datev.de/email-archivierung 26.02.2018 DATEV eG Seite 126

Fragen, Anmerkungen, Anregungen?

© fotogestoeber / fotolia.com

26.02.2018

DATEV eG 127Newsletter der DATEV https://www.datev.de/web/de/aktuelles/newsletter/ 26.02.2018 DATEV eG Seite 128

Ihr Steuerberater hilft Ihnen gerne weiter!

Noch keinen Steuerberater?

Suche über die Bundessteuerberaterkammer:

www.bstbk.de

Suchdienst der Steuerberaterkammer Ihrer Region:

z.B. www.stbk-brandenburg.de, www.stbk-nuernberg.de oder www.stbk-koeln.de

Oder beim DATEV-Mitgliedersuchservice:

www.datev.de/mitglieder-suchservice

26.02.2018 DATEV eG Seite 129Besuchen Sie uns!

datev.de youtube.com/datev

facebook.com/datev instagram.com/dateveg

twitter.com/datev plus.google.com/+datev

26.02.2018 DATEV eG Seite 130DATEV eG

Sie können auch lesen