Corona-Pleitewelle: Wie viele Ausfälle sind tatsächlich zu er- warten? - Predictive Default Study

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Corona-Pleitewelle:

Wie viele Ausfälle

sind tatsächlich zu er-

warten?

Predictive Default Study

Marktanalyse | April 2021

Univ.-Prof. Dr. Walter S.A. Schwaiger, MBA

In Kooperation mit

Inhalt

Corona-Pleitewelle: Wie viele Ausfälle sind tatsächlich zu erwarten? ............................................................. 1

Management Summary ..................................................................................................................................... 3

Corona-Pleitewelle: Eine vorausschauende Ausfallstudie (Predictive Default Study) .............................. 6

1. Definitionen und Datenbasis ................................................................................................................ 6

2. Österreichische Unternehmen: Entwicklung der Ausfallraten über die Jahre ............................... 7

3. Corona-Blase: Sichtbarmachung des Unsichtbaren .......................................................................... 8

4. Unterschiedliche Corona-Betroffenheit: Lockdown-basierte (LD) Klassifizierung ...................... 10

5. Corona-Pleitewelle: Effekte nach LD-Segmenten............................................................................. 11

6. Entstehung der Corona-Blase ............................................................................................................. 13

7. Analyse aller Unternehmen ................................................................................................................ 14

8. Konklusion und Ausblick ..................................................................................................................... 15

Anhang ............................................................................................................................................................... 17

Corona-Pleitewelle:

Wie viele Ausfälle sind tatsächlich zu erwarten?

Management Summary

1. Problemstellung

Autor: Im Wirtschaftskrisenjahr 2009 ist die Konjunktur um -3,78 % eingebrochen und

die Ausfallrate ist gegenüber 2008 um +0,20 % gestiegen. Im Corona-Krisenjahr

Univ.-Prof. Mag. Dr. 2020 ist die Konjunktur um -6,6 % eingebrochen und die Ausfallrate ist gegen-

Walter S.A. Schwaiger, MBA über 2019 um -0,39% zurückgegangen. Der große Unterschied zwischen bei-

Projects & Publications den Krisen liegt in den außerordentlichen Fördermaßnahmen von öffentlicher

Seite, welche im Corona-Krisenjahr zur Stützung der Wirtschaft ergriffen wur-

TU Wien – Institut für Management- den. Sie haben die Ausfallrate reduziert. Doch ist diese Reduktion realistisch?

wissenschaften, Finanzwirtschaft und Wohl kaum! Die Wirtschaft wurde am Leben erhalten, doch die Wirtschaftslage

Controlling (IMW) hat sich nicht verbessert, um die gesunkene Ausfallrate auf eine rationale Er-

klärungsbasis stellen zu können.

Ansprechpartner: Im Gegenteil, die Wirtschaftslage hat sich durch den Konjunktureinbruch dras-

tisch verschlechtert, sodass aus rationaler Sicht die aktuell niedrige Ausfallrate

Mag. Gerhard M. Weinhofer als verzerrt gegenüber den ökonomischen Gegebenheiten einzustufen ist. Das

Mitglied der Geschäftsleitung Vorhandensein einer Verzerrung wird nicht bezweifelt. Es stellt sich nur die

Frage: Wie hoch ist diese Verzerrung tatsächlich? Eine Antwort ist insbesondere

Creditreform Wirtschaftsauskunftei politisch und für die Bankwirtschaft interessant, zumal dann abschätzbar wird

Kubicki KG wie es nach einem Aussetzen der Stützungsmaßnahmen mit der Wirtschaft

Muthgasse 36-40 (Bauteil 4) weitergehen könnte.

1190 Wien

Eine gut begründete Antwort über die Höhe der Verzerrung zu geben ist nicht

einfach, zumal der Konjunktureinbruch und die Stützungsmaßnahmen zu-

g.weinhofer@wien.creditreform.at

gleich stattgefunden haben. Dadurch sind die wirtschaftlichen Folgen des Kon-

+43 1 218 62 20-551

junktureinbruchs nicht unabhängig von den Stützungsmaßnahmen beobacht-

bar. Folglich ist eine ökonomische Modellierung unumgänglich, um die für das

Corona-Krisenjahr rational erwartete Ausfallrate zu bestimmen. Mit ihr lässt

sich dann das Ausmaß der Verzerrung ermitteln, u.z. in Form der Differenz zur

aktuellen Ausfallrate.

2. Predictive Default Study

Die Lösung dieser Problemstellung erfolgt im Rahmen einer „vorausschauen-

den Ausfallstudie“ (Predictive Default Study), welche in der Bankwirtschaft

durch das aufsichtsrechtliche Basel III-Regelwerk weltweit im Kreditrisikoma-

nagement eingesetzt wird. Im Zentrum stehen dabei die sich auf die Zukunft

beziehenden, d.h. vorausschauenden Ausfallraten. Als ökonomischer Haupt-

treiber der zeitlichen Entwicklung dieser Raten wird die konjunkturelle Entwick-

lung der Wirtschaft unterstellt. Die sich daraus ergebende Abhängigkeit der

Ausfallraten von der Konjunkturentwicklung wird empirisch ermittelt, indem

die Ausfallraten der in der Wirtschaftsdatenbank von Creditreform enthalte-

nen Unternehmen ermittelt werden und diese den relativen Veränderungen

des realen Bruttoinlandsprodukts gegenüberstellt werden. Mit dem derart ka-

librierten Regressionsmodell wird die erwartete Ausfallrate für das Corona-Kri-

senjahr mit Hilfe einer Ex-post-Prognose ermittelt. Durch Gegenüberstellung

der resultierenden Corona-Ausfallrate mit der aktuellen Ausfallrate lässt sich

schließlich die Höhe der Verzerrung der aktuellen Rate berechnen, welche in

konzeptioneller Anlehnung an die Blasen-Theorie (Bubble Theory) des Nobel-

preisträgers Robert Shiller als „Corona-Blase“ bezeichnet wird.

In weiterer Folge wird die Corona-Blase aufgespalten, u.z. in den „Corona-Kri-

seneffekt“, welcher die Ausfallrate bezüglich der Corona-Krise angibt und den

„Verhinderungseffekt“, welcher den gegenüber der aktuellen Ausfallrate prog-

nostizierten Zuwachs an Ausfällen unter normalen Wirtschaftsbedingungen

Corona-Pleitewelle | April 2021 3

Corona-Pleitewelle:

Wie viele Ausfälle sind tatsächlich zu erwarten?

(Normalszenario) angibt. Schließlich werden die beiden Effekte der Corona-

Blase gemäß der Betroffenheit von den mit der Corona-Krise einhergehenden

Lockdowns (LD) auf Branchensegmente umgelegt, um auch Einblicke in die

Corona-Blasen der direkt, indirekt und nicht von den Lockdowns betroffenen

Segmente zu berechnen.

3. LD-spezifische Corona-Blasen und deren Effekte

Die aktuelle Ausfallrate von wirtschaftsaktiven Unternehmen im Corona-Kri-

senjahr 2020 beträgt 0,76 %, womit sich die Ausfallrate des Jahres 2019 von

1,15 % um -0,39 % reduziert.

Die erwartete Corona-Ausfallrate beläuft sich auf 1,87 %, welche die aktuelle

Ausfallrate um 1,11 % übersteigt. Diese Corona-Blase von 1,11 % ist somit fast

so groß wie die Ausfallrate des Jahres 2019. Folglich sind die durch die Stüt-

zungsmaßnahmen verhinderten Ausfälle fast so viele wie die letztjährigen Aus-

fälle.

Der Verhinderungseffekt von +0,42 % besagt, dass gegenüber der aktuellen

Ausfallrate von 0,76 % bereits unter normalen Wirtschaftsbedingungen (Nor-

malszenario) im Jahr 2020 eine um +0,42 % erhöhte Ausfallrate prognostiziert

wird. Durch die Stützungsmaßnahmen wurden Ausfälle verhindert, womit sich

die Bezeichnung „Verhinderungseffekt“ begründet.

Der Kriseneffekt von +0,69 % besagt, dass der durch den von Corona bedingten

Konjunktureinbruch gegenüber der aktuellen Ausfallrate von 0,76 % im Jahr

2020 eine um +0,69 erhöhte Ausfallrate erwarten lässt.

Die LD-segmentspezifische Details zu den Verhinderungs- und Kriseneffekten

der Corona-Blasen finden sich in Tabelle 8 bzw. Abb. 7.

4. Interpretation

Die Corona-Blase von +1,11 % gibt Auskunft über die Höhe der Verzerrung der

für das Corona-Krisenjahr 2020 beobachteten aktuellen Ausfallrate von +0,76

%. Durch den Kriseneffekt von +0,69 % und dem Verhinderungseffekt von

+0,42 % wird der Gesamteffekt der Corona-Blase gemäß der unter normalen

Wirtschaftsbedingungen prognostizierten Ausfallraten additiv in zwei gut inter-

pretierbare Teile zerlegt.

Nach dem Motto „aufgeschoben ist nicht aufgehoben“ bezieht sich die Corona-

Blase auf alle durch die Stützungsmaßnahmen von öffentlicher Seite aufge-

schobenen Ausfälle, welche damit aber keinesfalls aufgehoben sind. Vielmehr

kennzeichnet die Corona-Blase ein „Ausfallpotential“, welches durch die Stüt-

zungsmaßnahmen entstanden ist. Wie rasch und in welchem Umfang sich die-

ses Potential entlädt, das ist noch unklar. Die Stützungsmaßnahmen waren

vorerst wirksam, und wenn die Corona-Blase durch eine zügige Wirtschaftser-

holung nicht (gänzlich) platzt, dann hätten die Stützungsmaßnahmen auch

eine nachhaltige Wirkung.

5. Weiterführende Analysen

In weiteren Analysen wird diese „Entladungsproblematik“ adressiert werden.

Zu diesem Zweck werden die zeitlichen Entwicklungen der jeweils aktuellen

Ausfallraten gemessen und den entsprechend der Konjunkturentwicklung je-

weils erwarteten Ausfallraten gegenübergestellt. Darüber hinaus wird auch die

Perspektive erweitert, indem nicht mehr nur Ausfälle, sondern auch damit ver-

bundene Konsequenzen – wie z.B. verloren gehende Arbeitsplätze – in die Ana-

lysen miteinbezogen werden.

4 Corona-Pleitewelle | April 2021Corona-Pleitewelle:

Wie viele Ausfälle sind tatsächlich zu erwarten?

Disclaimer

Diese Analyse ist urheberrechtlich geschützt. Die gewerbsmäßige Verwertung ist ohne eine schriftli-

che Zustimmung der Creditreform Wirtschaftsauskunftei Kubicki KG unzulässig. Um die Gesamtaus-

gabe des Inhaltes nicht zu verfälschen, darf grundsätzlich nur die vollständige Studie veröffentlicht

werden. Auszüge dürfen nur mit Zustimmung der Creditreform Wirtschaftsauskunftei Kubicki KG ver-

wendet werden. Eine Veröffentlichung der Studie ohne Kenntnis der Creditreform Wirtschaftsaus-

kunftei Kubicki KG ist nicht zulässig. Für Richtigkeit, Vollständigkeit und Aktualität der in dieser Publi-

kation enthaltenen Informationen übernimmt die Creditreform Wirtschaftsauskunftei Kubicki KG

keine Gewähr. Die der Studie zugrundeliegenden Analysen und darauf beruhende Ergebnisse stellen

keine Anlageempfehlungen dar.

Corona-Pleitewelle | April 2021 5Corona-Pleitewelle:

Wie viele Ausfälle sind tatsächlich zu erwarten?

Corona-Pleitewelle: Wussten Sie, dass…

Eine vorausschauende Ausfallstudie „Vorausschauende Ausfallstudien“

auf empirisch gemessenen Fakten

(Predictive Default Study) beruhen und, dass „Blasen“ im Spiel

sind, wenn Tatsachen verfälscht

Wie in den vorangegangen Statistical Default Studies

1. Definitionen und Datenbasis von Creditreform wird die konjunkturelle Lage der

Das Ziel der vorliegenden Studie besteht darin, die Wirtschaft anhand des realen, d.h. inflationsbereinig-

Höhe der im Krisenjahr 2020 durch außerordentliche ten Bruttoinlandsprodukts (BIP) gemessen. Zumal

Stützungsmaßnahmen aufgebauten „Corona-Pleite- zum heutigen Zeitpunkt das Bruttoinlandsprodukt für

welle“ zu bestimmen. Zu diesem Zweck wird die für das Jahr 2020 vorliegt, lässt sich auch der bereits ein-

das Corona-Krisenjahr 2020 rational erwartete ge- getretene Corona-bedingte Konjunktureinbruch er-

samtwirtschaftliche Ausfallrate („Corona-Ausfallrate“) mitteln und in Folge die Ex-post-Prognose für die ge-

bestimmt und den tatsächlichen Ausfallraten gegen- samtwirtschaftliche Corona-Ausfallrate sowie die

übergestellt, womit sich die durch die krisenbeding- Corona-Blase berechnen.

ten Stützungsmaßnahmen entstandene „Corona-

Blase“ zeigt. Darüber hinaus wird die Lockdown-ba- Die Corona-Blase gibt einen guten Einblick in die ge-

sierte (LD) Klassifizierung der Corona-Betroffenheit samtwirtschaftliche Größenordnung der Corona-Plei-

der verschiedenen Branchen verwendet, um die ge- tewelle relativ zu den aktuellen Ausfallraten. Zumal

samtwirtschaftliche Corona-Ausfallrate auf die direkt, aber die Unternehmen der verschiedenen ÖNACE-

indirekt und nicht betroffenen „LD-Segmente“ umzu- Branchen unterschiedlich stark von Corona betroffen

legen. sind, ist es nicht möglich, die Corona-Blase auf einfa-

che Weise auf die LD-Segmente umzulegen. Bei ihrer

Zur Lösung dieser Zielsetzung wird eine „voraus- Umlegung gilt es insbesondere zwei segmentspezifi-

schauende Ausfallstudie“ (Predictive Default Study) sche Besonderheiten zu beachten. Erstens sind die

verwendet, welche in der Bankwirtschaft durch das Segmente bereits unter normalen Wirtschaftsbedin-

aufsichtsrechtliche Basel III-Regelwerk weltweit einge- gungen (u.n.WB) unterschiedlich riskant und weisen

setzt wird. Im Zentrum dieser Analyse stehen voraus- somit unterschiedliche Ausfallraten auf. Zweitens sind

schauende Ausfallraten, welche anhand von auf Aus- die Segmente – wie bereits erwähnt – auch unter-

fallereignissen bezogenen Predictive Analytics-Me- schiedlich stark von Corona betroffen.

thoden bestimmt werden.

Zur Berücksichtigung dieser beiden Besonderheiten

Im Vergleich zu den bislang von Creditreform jährlich wird wie folgt vorgegangen:

durchgeführten Marktanalysen in Form von „Statisti-

cal Default Studies“ wird nunmehr der Predictive Ana- 1. Für alle Unternehmen sowie die drei LD-Seg-

lytics-Teil erweitert. Das additive Holt-Winters-Zeitrei- mente werden die Ausfallraten unter normalen

henmodell, welches zur univariaten Prognose der Wirtschaftsbedingungen (u.n.WB) prognostiziert.

Ausfallraten unter normalen Wirtschaftsbedingungen

2. Der Effekt der Corona-Krise („Corona-Krisenef-

eingesetzten wird, wird ergänzt um ein lineares Re-

fekt“) wird gemessen, indem die unter normalen

gressionsmodell zur Berücksichtigung des Corona-be-

Wirtschaftsbedingungen (u.n.WB) prognostizierte

dingten Konjunktureinbruchs. Konkret wird mit die-

Ausfallrate aller Unternehmen von der gesamt-

sem Modell die gesamtwirtschaftlich erwartete

wirtschaftlich erwarteten Corona-Ausfallrate ab-

Corona-Ausfallrate über eine Ex-post-Prognose1 be-

gezogen wird.

stimmt, wobei die Corona-Ausfallrate für das Jahr

2020 anhand der bereits realisierten (d.h. ex post)

3. Der Corona-Kriseneffekt wird auf die direkt und

Ausprägung des Corona-bedingten Konjunkturein-

indirekt betroffenen Segmente in Form von

bruchs ermittelt wird. Anschließend wird die Corona-

„Corona-Zuschlägen“ umgelegt. Die „LD-spezifi-

Blase berechnet, indem die tatsächliche Ausfallrate

sche Corona-Ausfallrate“ ergibt sich durch Addi-

für das Jahr 2020 von der nach dem Ex-post-Progno-

tion der unter normalen Wirtschaftsbedingungen

semodell erwarteten Corona-Ausfallrate abgezogen

(u.n.WB) prognostizierten Ausfallrate und des

wird.

Corona-Zuschlags.

1

Siehe: Hyndman/Athanasopoulos https://otexts.com/fpp2/

6 Corona-Pleitewelle | April 20214. Zur Wahrung der mathematischen Konsistenz Die erwarteten Ausfallraten aller Krediturteilsklassen

wird bei der Berechnung der Corona-Zuschläge werden zur Berechnung der Corona-bedingten Risi-

gefordert, dass die nach Anzahl der Unterneh- ken („Corona-Risiko“) der drei LD-Segmente verwen-

men gewichteten LD-spezifischen Corona-Aus- det. Zur möglichst genauen Berechnung der Corona-

fallraten gleich der gesamtwirtschaftlich erwarte- Risiken werden drei verschiedene Scorekarten-Mo-

ten Corona-Ausfallrate sind. Mathematisch ent- delle verwendet, welche die Ausfallraten für Unter-

spricht dies einer Gleichung, welche nach den LD- nehmensgruppen mit unterschiedlich verfügbaren

spezifischen Corona-Zuschlägen aufgelöst wird. Bewertungsinformationen spezifizieren. Folglich wer-

den die Corona-Risiken der drei LD-Segmente sehr

Datengrundlage der vorliegenden Studie ist die öster- granular gemessen, indem jedem Unternehmen in je-

reichische Creditreform Wirtschaftsdatenbank, wel- dem LD-Segment – siehe Tabelle 5 – die seinem

che die Unternehmen und selbstständig Tätigen mit Corona-Krediturteil und seiner Unternehmensgrup-

Sitz in Österreich umfasst. penzuordnung zugehörige Ausfallrate zugewiesen

wird. Die Berechnung der LD-segmentspezifischen

Als Datenbasis wurden über einen Zeitraum von 13 Corona-Risiken erfolgt durch jeweilige Aggregation

Jahren die wirtschaftsaktiven Unternehmen aus der der granular gemessenen Ausfallraten aller den Seg-

Creditreform Wirtschaftsdatenbank analysiert. Dabei menten jeweils zugeordneten Unternehmen.

handelt es sich um Unternehmen, die aktive Wirt-

schaftsbeziehungen unterhalten, Finanzmittel nach- Mit den derart berechneten LD-segmentspezifischen

fragen und für die zumindest eine Recherche in den Corona-Risiken werden die Corona-Zuschläge für das

letzten drei Jahren durchgeführt wurde. Die sich auf direkt und indirekte LD-Segment berechnet. Konkret

das Jahr 2020 beziehenden Berechnungen wurden werden die Zuschläge im Verhältnis ihrer das Risiko

anhand von 105.544 wirtschaftsaktiven Unternehmen des nicht betroffenen Segments übersteigenden Risi-

berechnet. ken und unter Einhaltung der Bedingung berechnet,

dass die nach Anzahl der Unternehmen gewichteten

Das zur Berechnung der Ausfallrate benötigte „Aus-

spezifischen Corona-Ausfallraten gleich der gesamt-

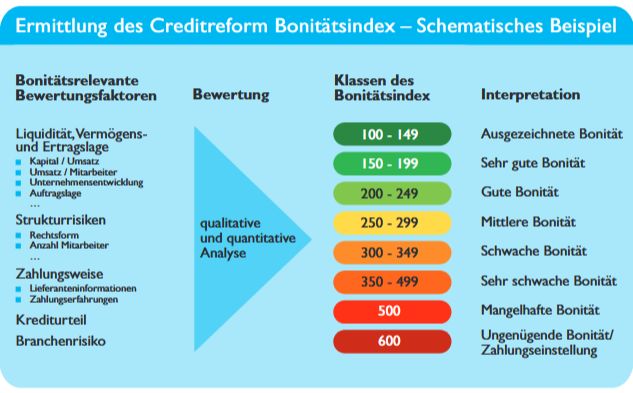

fallereignis“ wird anhand des Creditreform Bonitäts-

wirtschaftlich erwarteten Corona-Ausfallrate sind.

index festgestellt. Der Bonitätsindex nimmt im besten

Fall, d.h. bei bester Bonität des betrachteten Unter-

nehmens den Wert von 100 an. Ein Bonitätsindex von

2. Österreichische Unterneh-

500 wird vergeben, wenn ein Zahlungsverzug vorliegt men: Entwicklung der Aus-

bzw. wenn davon ausgegangen werden muss, dass

das Unternehmen auf Basis von Creditreform Infor- fallraten über die Jahre

mationen seinen Zahlungsverpflichtungen mit einer Die Ausfallrate berechnet sich für jedes Jahr, indem

hohen Wahrscheinlichkeit nicht nachkommen wird die Anzahl der während des Jahres ausgefallenen Un-

können. Bei einem Bonitätsindex von 600 liegen ternehmen (Bonitätsindex größer gleich 500) durch

„harte Negativmerkmale“ vor, d.h. dass sich das Un- die Anzahl der am Anfang des Jahres wirtschaftsakti-

ternehmen bereits in einem Insolvenzverfahren be- ven Unternehmen dividiert wird. Für das Verständnis

findet. der Ausfallraten ist es wichtig, das zur Berechnung der

Raten verwendete Ausfallereignis vom Insolvenzer-

Durch die Messung des Ausfallereignisses anhand ei-

eignis zu unterscheiden. Ein Ausfall tritt vor der Insol-

nes Bonitätsindex von größer gleich 500 umfasst die-

venz ein, sodass die Ausfallereignisse als Frühwarnin-

ses Ereignis mehr als nur die unternehmerischen In-

dikatoren für Insolvenzen gesehen werden können.

solvenzen, welche in den amtlichen Statistiken abge-

Weiters ist zu beachten, dass nicht auf jeden Ausfall

bildet werden, und deckt sich somit weitgehend mit

eine Insolvenz folgen muss.

der Definition des Ausfallereignisses im Basel-III-Re-

gelwerk. In Abb. 1 ist die Entwicklung der Ausfallraten von 2008

bis 2019 zu sehen. Dabei zeigt sich von 2008 bis 2014

Für die Berechnung der Corona-Zuschläge wird im

eine – bis auf eine Ausnahme – sehr gleichförmige

Vergleich zu den bisherigen Ausfallstudien von Cre-

Entwicklung um eine Ausfallrate von ca. 1,50 %. Die

ditreform neben der bereits erwähnten Ex-post-Prog-

Ausnahme ist das Jahr 2009, welche sich auf die große

nose noch eine zweite Predictive Analytics-Erweite-

Finanz- und Wirtschaftskrise bezieht. Weiters zeigt

rung einbezogen, u.z. vorausschauende Scorekarten

sich von 2015 bis 2019 ein stetiger Rückgang der Aus-

(Predictive Scorecards) für die Bonitätskennzahl

fallraten.

„Corona-Krediturteil“. Bei diesen Scorekarten handelt

es sich um vorausschauende statistische Modelle, mit

welchen die erwarteten Ausfallraten für die verschie-

denen Krediturteilsklassen berechnet werden.

Corona-Pleitewelle | April 2021 7Corona-Pleitewelle:

Wie viele Ausfälle sind tatsächlich zu erwarten?

Abb. 1: Entwicklung Ausfallraten und BIP-Verände- Abb. 2: Entwicklung Ausfallraten und BIP (real) bis

rungen (real) bis 2019 2020

Entwicklung der Ausfallraten (%) Entwicklung der Ausfallraten (%)

im Vergleich zur Veränderung des realen BIP (%) im Vergleich zur Veränderung des realen BIP (%)

AR %BIP AR %BIP

2,00 4,00% 2,00 4,00%

Gesamtwirtschaft Delta%BIP Gesamtwirtschaft Delta%BIP

3,00%

2,00%

1,50 2,00% 1,50

1,00% 0,00%

0,00%

1,00 1,00 -2,00%

-1,00%

1,50 1,52 1,46 1,48 1,49 1,48 1,50 1,52 1,46 1,48 1,49 1,48

1,70 1,39 1,36 -2,00% 1,70 1,39 1,36 -4,00%

1,23 1,20 1,15 1,23 1,20 1,15

0,50 0,50

-3,00%

-6,00%

-4,00%

0,76

0,00 -5,00% 0,00 -8,00%

Quelle: Creditreform Österreich Quelle: Creditreform Österreich

Bekanntlich gibt es einen Zusammenhang zwischen Das Bild ändert sich aber drastisch, wenn – wie in Abb.

der konjunkturellen Entwicklung und den Ausfallra- 2 – auch das Jahr 2020 betrachtet wird. In diesem Jahr

ten. In der vorausschauenden Ausfallanalyse wird das tritt quasi eine „Riesenausnahme“ ein. Aufgrund ihrer

reale, d.h. inflationsbereinigte Bruttoinlandsprodukt2 enormen Größe kann es aber gar keine Ausnahme

(BIP real) als beobachtbarer Indikator für die konjunk- mehr sein. Vielmehr wird hier der durch die Corona-

turelle Wirtschaftsentwicklung verwendet. Krise ausgelöste Konjunktureinbruch aufgezeigt.

Zur Veranschaulichung des Zusammenhangs werden Die im Corona-Krisenjahr 2020 realisierte Ausfallrate

in Abb. 1 den Ausfallraten die Veränderungen des re- von 0,76 % ist nicht nur viel niedriger als die Ausfall-

alen BIP’s (BIP) gegenübergestellt, welche jeweils rate von 1,15 % im wirtschaftlich noch normalen Jahr

als prozentuelle Veränderung der realen BIP‘s zweier 2019. Darüber hinaus verläuft sie sogar noch diamet-

aufeinanderfolgender Jahre berechnet werden. Dabei ral entgegengesetzt zur im Corona-bedingten Kon-

zeigt sich deutlich, dass die Entwicklungen gegenläu- junktureinbruch erwarteten Entwicklung. Die tatsäch-

fig sind. Wenn die reale BIP-Veränderung im Vergleich lich eingetretene Ausfallrate ist somit gegenüber der

zum Vorjahr geringer ausfällt, dann steigt die Ausfall- tatsächlichen Wirtschaftslage verstellt. Grund dafür

rate. Dies ist besonders gut im großen Krisenjahr sind die von der öffentlichen Seite ergriffenen außer-

2009 zu sehen, wo die reale BIP-Veränderung mit -3,8 ordentlichen Stützungsmaßnahmen. Durch diese

% unter der BIP-Veränderung des Vorjahres zu liegen Maßnahme zeigt sich bezüglich der Ausfallraten ein

kommt, und mit dieser Reduktion eine Steigerung der sehr positives Bild, obwohl in Wirklichkeit eine sehr

Ausfallrate gegenüber dem Vorjahr um +0,20 % auf düstere Wirtschaftslage vorherrscht. Um das Bild zu

1,70 % einhergeht. Im darauffolgenden Jahr ist es ge- entzerren, gilt es die Ausfallraten zu bestimmen, wel-

nau umgekehrt. Die reale BIP-Veränderung legt ge- che in der vorherrschenden Corona-Krise rational zu

genüber dem Vorjahr deutlich zu und die Ausfallrate erwarten sind. Es gilt also das „unsichtbare Tatsächli-

geht zurück. che“ in Form der durch Corona entstandenen und nun

bereits aufgebauten Pleitewelle (Corona-Blase) ge-

In Abb. 1 stellen die Jahre 2018 und 2019 die beiden genüber der „verfälschten“ Tatsache hinsichtlich der

einzigen Ausnahmen dar. Dabei fallen die BIP-Verän- aktuellen Ausfälle offen zu legen.

derungen gegenüber den Vorjahren jeweils etwas ge-

ringer aus und gleichzeitig nehmen die Ausfallraten

3. Corona-Blase: Sichtbarma-

ab.

chung des Unsichtbaren

Durch die außerordentlichen Stützungsmaßnahmen

der öffentlichen Seite ist die aktuelle Ausfallrate von

0,76 % für das Corona-Krisenjahr 2020 klar verstellt.

Die offensichtliche Vernachlässigung des Corona-be-

dingten Konjunktureinbruchs wurde bereits in Abb. 2

2

Datenquelle: https://www.statistik.at/web_de/statisti-

ken/wirtschaft/volkswirtschaftliche_gesamtrechnun-

gen/bruttoinlandsprodukt_und_hauptaggregate/jahresda-

ten/index.html

8 Corona-Pleitewelle | April 2021anhand der den Erwartungen diametral entgegen Tabelle 1: Corona-Blase – Erwartete Corona-Ausfall-

Veränderungen der Ausfallraten und des BIP‘s im Jahr rate abzüglich aktueller Ausfallrate

2020 gegenüber dem Vorjahr aufgezeigt. Die in dieser Gesamt

Abbildung dargestellten Informationen werden in Erwartete Corona-Ausfallrate 2020 1,87%

Abb. 3 in einem Streudiagramm (Scatter Plot) darge- Aktuelle Ausfallrate 2020 0,76%

Corona-Blase 1,11%

stellt.

Quelle: Creditreform Österreich

Abb. 3: Ex-post-Prognose – Corona-Blase

Die Corona-Blase inkludiert den mit der Corona-Krise

Ausfallrate als Funktion der verbundenen Konjunktureinbruch sowie die gesamte

%-Veränderung des BIP (real): 2008 - 2020 Verzerrung der aktuellen Ausfallraten, welche sich

1,87 2,00 durch die außerordentlichen Stützungsmaßnahmen

1,80

ergeben haben. Hinsichtlich der Stützungsmaßnah-

Ausfallrate (in %)

1,60

1,40 men gilt es allerdings zu beachten, dass diese nicht

1,20 nur Unternehmen stützen, welche von Corona wirk-

1,00 lich betroffen sind.

0,76 0,80

-8,00% -6,00% -4,00% -2,00%

0,60

0,00% 2,00% 4,00%

Um auch Einblicke in die Anzahl der Unternehmen zu

%BIP(real) erhalten, welche durch Stützungsmaßnahmen einem

Ausfall entgangen sind ohne von Corona wirklich be-

Quelle: Creditreform Österreich troffen zu sein, wird die Corona-Blase in zwei Effekte

zerlegt, u.z. den Kriseneffekt und den Verhinderungs-

Bei Unterstellung eines linear kausalen Zusammen- effekt. Der „Kriseneffekt“ bezieht sich auf die direkte

hangs ergibt sich eine lineare Regression, wobei die und indirekte Corona-Betroffenheit, wohingegen der

Ausfallrate eine lineare Funktion der prozentuellen „Verhinderungseffekt“ auf die durch die Stützungs-

Veränderung des realen BIP‘s ist. Diese Funktion3 ist maßnahmen nicht intendierten Nicht-Ausfälle, d.h.

in Abb. 3 zu sehen. Im Rahmen einer Ex-post-Prog- ungewollt verhinderten Ausfälle abzielt. Zur Trennung

nose wird dieses lineare Regressionsmodell verwen- dieser beiden Effekte wird eine unter normalen Wirt-

det, um die mit dem Corona-Konjunktureinbruch ver- schaftsbedingungen (u.n.WB) prognostizierte Ausfall-

bundene Corona-Ausfallrate abzuschätzen. Konkret rate verwendet. Diese Ausfallratenprognose bezieht

ergibt sich dabei die erwartete Corona-Ausfallrate in sich auf eine Wirtschaftslage ohne einen Corona-be-

Höhe von 1,87 %, wenn die Funktion bei -6,6 % für die dingten Konjunktureinbruch, und sie dient als Trenn-

relative Veränderung des realen BIP von 2019 auf linie zur Berechnung der beiden Effekte. Die Differenz

2020 ausgewertet wird. zur oberhalb dieser Prognose liegenden erwarteten

Corona-Ausfallrate ist der Kriseneffekt, und die Diffe-

Die Differenz der erwarteten Corona-Ausfallrate und

renz zur unterhalb der Prognose liegenden aktuellen

der für das Corona-Krisenjahr aktuellen Ausfallrate

Ausfallrate ist der Verhinderungseffekt.

beträgt 1,11 %. Diese Differenz gibt Aufschluss über

die Höhe der stützungsbedingten Verzerrung der ak- Bei der für normale Wirtschaftsbedingungen erstellte

tuellen Ausfallrate für das Jahr 2020. Im Sinne des No- Prognose für die Ausfallrate handelt es sich um das

belpreisträgers Robert Shiller4 handelt es sich dabei „Normalszenario“. Wie in den vorangegangenen Aus-

um eine „Blase“ (Bubble Theory), zumal die beobach- fallstudien von Creditreform wird diese anhand des

tete Tatsache – in Form der Ausfallrate – in dem Sinn additiven Holt-Winters-Modells mit den in Abb. 1 ent-

„irrational“ ist, als dass sie gegenüber der tatsächli- haltenden Informationen berechnet. Bei diesem Mo-

chen Gegebenheit – erwartete Corona-Ausfallrate – dell handelt es sich um ein nicht-lineares univariates

verzerrt ist. Folglich wird die Differenz zwischen der Zeitreihenmodell, wobei die empirisch vorliegende

erwarteten Corona-Ausfallrate und der aktuellen Aus- Zyklikalität anhand eines additiven Saisonalitätspara-

fallrate als „Corona-Blase“ bezeichnet mit der Größe meters explizit berücksichtigt wird.

von 1,11 %.

3 4

Die über die Jahre 2008 bis 2019 ermittelte Regressions- Nobelpreis für Wirtschaftswissenschaften 2013 gemein-

funkton hat ein Bestimmtheitsmaß von 0,4466. Wird der in sam mit Fama und Hansen für „Für die empirische Analyse

der Ex-post-Simulation ermittelte Wert für die Ausfallrate von Kapitalmarktpreisen“ (https://www.nobelprize.org/pri-

von 1,87 % hinzugenommen, dann würde das Be- zes/economic-sciences/2013/shiller/facts/)

stimmtheitsmaß auf 0,6779 steigen.

Corona-Pleitewelle | April 2021 9Corona-Pleitewelle:

Wie viele Ausfälle sind tatsächlich zu erwarten?

Abb. 4: Historische und prognostizierte Ausfallraten welcher der Corona-Blase innewohnt, in zwei sepa-

(u.n.WB) – Gesamt rate Effekte aufteilt: Der Kriseneffekt spiegelt den

durch die Corona-Krise verursachte Konjunkturein-

bruch gegenüber dem Normalszenario wider. Der

Verhinderungseffekt zeigt das Mehr an der Ausfallrate

an, welches im Normalszenario gegenüber der aktu-

ellen Ausfallrate für das Krisenjahr 2020 prognosti-

ziert wird. Konkret werden im für das Jahr 2020 er-

stellten Normalszenario um 0,46 % mehr Ausfälle als

aktuell eingetreten prognostiziert. Der Grund für

diese verhinderten Ausfälle liegt vorzugsweise in den

außerordentlichen Stützungsmaßnahmen der öffent-

lichen Seite. Es wurden also auch solche Unterneh-

men gestützt, welche unter normalen Wirtschaftsbe-

Quelle: Creditreform Österreich dingungen ausgefallen wären.

Abb. 4 zeigt den sich aus dem Holt-Winters-Modell er- Tabelle 4: Zerlegung der Corona-Blase in

gebenden Prognosewert für die Ausfallrate des Jahres Krisen- und Verhinderungseffekt

2020 in Höhe von 1,22 %. Dieser Wert zeigt eine kon- Gesamt Gerundet

junkturelle Verschlechterung an, zumal er um +0,07 % Kriseneffekt 0,6525% 0,65%

Verhinderungseffekt 0,4580% 0,46%

über der in Abb. 2 gezeigten Ausfallrate für das Jahr Corona-Blase 1,1105% 1,11%

2019 in Höhe von 1,15 % liegt. Quelle: Creditreform Österreich

Tabelle 2: Kriseneffekt –

Erwartete Corona-Ausfallrate abzüglich 4. Unterschiedliche Corona-Be-

prognostizierte Ausfallrate (u.n.WB)

troffenheit: Lockdown-ba-

sierte (LD) Klassifizierung

Gesamt Gerundet

Erwartete Corona-Ausfallrate 2020 1,8705% 1,87%

Prognostizierte Ausfallrate (u.n.WB) 1,2180% 1,22%

Kriseneffekt 0,6525% 0,65% Die Corona-Blase inkludiert den Gesamteffekt der in

Quelle: Creditreform Österreich der aktuellen Ausfallrate für das Krisenjahr innewoh-

nenden Verzerrung gegenüber der erwarteten

Mit der vorausschauenden Ausfallrate für das Nor- Corona-Ausfallrate, welche den krisenbedingten Kon-

malszenario (u.n.WB) wird die Corona-Blase in zwei junktureinbruch mitberücksichtigt. Durch die Einbe-

Teile zerlegt. In Tabelle 2 ist der Kriseneffekt von ziehung des Normalszenarios wird dieser Gesamtef-

0,6525 % zu sehen. Der einfacheren Darstellung hal- fekt in den Kriseneffekt und den Verhinderungseffekt

ber wird der Kriseneffekt nachfolgend kaufmännisch aufgespaltet. Dabei wird der durch die Corona-Krise

gerundet mit 0,65 % angegeben. Bei dieser Rundung verursachte Konjunktureinbruch dem Kriseneffekt

tritt keine Rundungsungenauigkeit – wie später und die durch Stützungen im Normalszenario verhin-

durchaus möglich ist – ein, wenn die prognostizierte derten Ausfälle dem Verhinderungseffekt zugerech-

Ausfallrate für das Normalszenario mit 1,22 % eben- net.

falls gerundet wird. Der Verhinderungseffekt von 0,46

% ist in Tabelle 3 zu sehen. In der bisherigen Betrachtung wird der Kriseneffekt

gesamtwirtschaftlich und somit monolithisch gese-

Tabelle 3: Verhinderungseffekt – hen. Doch der mit dem Kriseneffekt verbundene Kon-

Prognostizierte Ausfallrate (u.n.WB) abzüglich junktureinbruch überschattet nicht alle Wirtschafts-

aktuelle Ausfallrate bereiche gleichermaßen. Besonders stark betroffen

Gesamt sind die Unternehmen aller jener Branchen, welche

Prognostizierte Ausfallrate (u.n.WB) 1,22% durch die Lockdowns ihre Geschäftstätigkeit erheb-

Aktuelle Ausfallrate 2020 0,76%

Verhinderungseffekt 0,46%

lich zurückfahren bzw. einstellen mussten. Diese „di-

Quelle: Creditreform Österreich rekt betroffenen“ Branchen5 & 6 werden in den Lock-

In Tabelle 4 werden die Corona-Blase und ihre Zerle- down Verordnungen des Gesundheitsministeriums

gung in kompakter Form dargestellt. Die Zerlegung ist explizit genannt. Die den direkt betroffenen Branchen

verursachungsgerecht, zumal sie den Gesamteffekt, zuliefernden Branchen sind die „indirekt betroffenen“

5 6

Lockdown Verordnungen des Gesundheitsministeriums: Siehe: https://www.wko.at/branchen/stmk/industrie/Liste-

COVID-19-SchuMaV und COVID-19-NotMV besonders-Betroffene-Branchen.pdf

10 Corona-Pleitewelle | April 2021Branchen7, welche ebenfalls explizit genannt sind, u.z. ten. Eine für die Bonitätsbeurteilung wichtige Kenn-

der Lockdown-Umsatzersatz II-Verordnung. größe ist das von Creditreform ermittelte „Kreditur-

teil“. Durch die mit dieser Kennzahl einhergehenden

Zumal die explizite Nennung der direkt und indirekt vorausschauenden Ausfallrate existiert auch ein Risi-

betroffenen Branchen nach der ÖNACE-2008-Klassifi- komaß, welches sich gut zur Messung der unter-

kation erfolgt, sind auch alle wirtschaftsaktiven Unter- schiedlichen Corona-Betroffenheit eignet. Die gute

nehmen in der Wirtschaftsdatenbank von Creditre- Eignung bezieht sich auch auf die feine Granularität

form zuordenbar. Die in dieser Studie betrachteten der Risikomessung. So lässt sich für jedes Unterneh-

Unternehmen werden ihren ersten beiden Branchen- men die vorausschauende Ausfallrate in Abhängigkeit

einträgen entsprechend in die drei von Corona unter- von der jeweiligen Krediturteilsklasse und Unterneh-

schiedlich stark betroffenen Lockdown-Segmente mensgruppe anhand von vorausschauenden Score-

(LD-Segment) eingeteilt, u.z. die direkt betroffenen, karten-Modellen bestimmen. Weiters wird bei den Zu-

die indirekt betroffenen und die nicht betroffenen LD- ordnungen zu den Krediturteilklassen auch die unter-

Segmente. schiedliche Betroffenheit von den Corona-Krise durch

ein differenziertes „Corona-Malus-System“ berück-

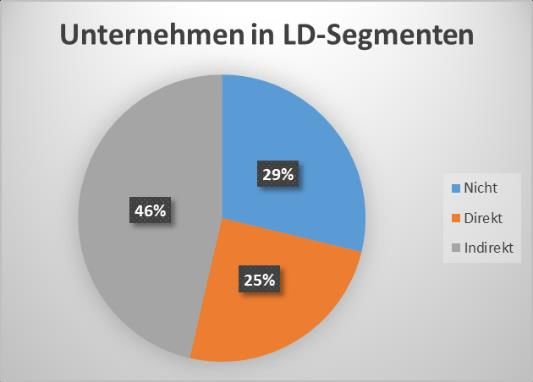

Tabelle 5: Unternehmen (Ende 2019) sichtigt. Diese differenzierte Ermittlung der Corona-

nach LD-Segmenten und gesamt Betroffenheit macht es möglich, den Kriseneffekt risi-

LD-Segment Untern. Untern. (%) kokonform auf die drei Segmente umzulegen.

Direkt 26 173 24,80%

Indirekt 48 982 46,41%

Nicht 30 389 28,79%

Tabelle 6: Berechnung des Faktors

Gesamt 105 544 100,00% zur Umlage des Effekts der Corona-Krise

Quelle: Creditreform Österreich LD-Segment Corona-Risiko Übersteig. R. Umlagefaktor

Direkt 1,82% 0,85% 66,60%

Die sich durch die LD-Klassifizierung ergebende Ver- Indirekt 1,40% 0,43% 33,40%

Nicht 0,97% 0,00% 0,00%

teilung der Unternehmen auf die drei LD-Klassen ist

Quelle: Creditreform Österreich

in Tabelle 5 zu sehen. In Abb. 5 wird diese Verteilung

auch grafisch gezeigt. Demnach ist ein Viertel der Un-

In Tabelle 6 werden in der Spalte „Corona-Risiko“ die

ternehmen von Corona direkt betroffen, knapp die

für die drei LD-Segmente aus dem Corona-Krediturteil

Hälfte ist indirekt betroffen und gut ein Viertel ist von

resultierenden Prognosen für die Ausfallraten ange-

Corona nicht betroffen.

geben. Zumal das nicht betroffene Segment per Defi-

nition keinen Corona-Malus enthält dient dieses als

Abb. 5: Unternehmen (Ende 2019) –

Referenzpunkt für die Berechnung der Corona-Be-

Aufteilung nach LD-Segmenten

troffenheit der direkt und indirekt betroffenen Seg-

mente. In der dritten Spalte der Tabelle sind die den

Referenzpunkt übersteigenden Risiken ausgewiesen.

Die vierte Spalte enthält schließlich das proportionale

Verhältnis der übersteigenden Risiken. Dieses wird

zur Umlage des Kriseneffekts auf die beiden von der

Corona-Krise betroffenen Segmente verwendet. Be-

vor die Umlage erfolgen kann gilt es allerdings noch

den Kriseneffekt zu ermitteln, welcher sich aus der Ag-

gregation der drei LD-spezifisch prognostizierten Aus-

fallraten für die jeweiligen Normalszenarien ergibt.

Quelle: Creditreform Österreich

5. Corona-Pleitewelle: Effekte

Nach der LD-segmentspezifischen Zuordnung der Un-

ternehmen kann nun die unterschiedliche Betroffen- nach LD-Segmenten

heit der drei LD-Segmente von der Corona-Krise

Zur Bestimmung der LD-spezifischen Prognosen für

quantifiziert werden. Zu diesem Zweck gilt es das

die Ausfallraten wird für jedes LD-Segment wiederum

Corona-bedingte Risiko der drei Segmente zu bestim- ein Holt-Winters-Zeitreihenmodell verwendet. In Abb.

men. Zumal dieses nicht direkt beobachtbar ist, be-

darf es einer Modellierung bezüglich vorhandener Da-

7

Verordnung des Bundesministers für Finanzen gemäß § 3b Gewährung eines Lockdown-Umsatzersatzes II für vom Lock-

Abs. 3 des ABBAG-Gesetzes betreffend Richtlinien über die down indirekt erheblich betroffene Unternehmen (VO Lock-

down-Umsatzersatz II)

Corona-Pleitewelle | April 2021 11Corona-Pleitewelle:

Wie viele Ausfälle sind tatsächlich zu erwarten?

6 sind die sich daraus für die jeweiligen Normalszena- von Corona betroffenen LD-Segmente berechnet wur-

rien ergebenen Prognosen der Ausfallraten für die den, können nun die LD-spezifischen erwarteten

drei Segmente zu sehen. Corona-Ausfallraten sowie die damit einhergehenden

Corona-Blasen ermittelt werden. Die diesbezüglichen

Abb. 6: Historische und prognostizierte Ausfallraten Ergebnisse sind in Tabelle 8 zu sehen. Das nicht be-

(u.n.WB) – LD-Segmente troffene Segment erhält keinen Corona-Zuschlag, so-

dass dessen erwartete Corona-Ausfallrate gleich der

für sein Normalszenario prognostizierten Ausfallrate

in Höhe von 0,86 % ist. Für die direkt und indirekt be-

troffenen Segmente wird der Kriseneffekt entspre-

chend der im letzten Abschnitt bestimmten Umlage-

faktor aufgeteilt und den prognostizierten Ausfallra-

ten zugeschlagen. Daraus ergeben sich für die direkt

bzw. indirekt betroffenen Segmente erwartete

Corona-Ausfallraten von 2,85 % bzw. 1,97 % sowie

Corona-Blasen von 1,96 % bzw. 1,10 %.

Hinsichtlich des Verhinderungseffekts zeigt sich, dass

Quelle: Creditreform Österreich die berechneten Ausfallraten für das nicht betroffene

und das indirekt betroffene LD-Segment mit 0,38 %

Der sich über die drei LD-Segmente insgesamt erge- gleich hoch sind. Das direkt betroffene Segment hat

bende Kriseneffekt wird über den anteilsgewichteten mit 0,54 % die höchste Ausfallrate. Folglich haben die

Durchschnitt der drei Prognosen für die LD-spezifi- Unternehmen im direkt betroffenen Segment am re-

schen Ausfallraten von 1,18 % berechnet. In Tabelle 7 lativ stärksten von den Stützungsmaßnahmen in dem

ist der sich ergebende Kriseneffekt in Höhe von 0,69 Sinne profitiert, dass relativ weniger Unternehmen

% ausgewiesen. ausgefallen sind, als im Normalszenario prognosti-

ziert worden sind.

Tabelle 7: LD-bezogener Kriseneffekt –

Erwartete Corona-Ausfallrate abzüglich Abb. 7: Corona-Pleitewelle –

LD-bezogene Prognose (u.n.WB) Effekte nach LD-Segmenten

Gesamt Gerundet

Erwartete Corona-Ausfallrate 2020 1,8705% 1,87% Corona-Pleitewelle: Gesamt

LD-bezogene Prognose (u.n.WB) 1,1845% 1,18% und nach LD-Segmenten

Kriseneffekt 0,6860% 0,69%

Quelle: Creditreform Österreich

Erw. Corona-Ausfallrate Aktuelle Ausfallrate 2020

Corona-Blase Kriseneffekt (= Corona-Z.)

2,85%

Verhinderungseffekt

Der sich über die drei LD-Segmente insgesamt erge-

1,97%

1,96%

1,87%

bende Kriseneffekt ist etwas höher als der vorhin er-

1,43%

1,11%

1,10%

mittelte gesamtwirtschaftliche Kriseneffekt in Höhe

0,89%

0,87%

0,86%

0,76%

0,72%

0,69%

0,54%

0,48%

0,42%

0,38%

0,38%

0,38%

von 0,65 %. Der Unterschied resultiert aus dem Um-

stand, dass bei der LD-bezogenen Aggregation bei der

Prognose (u.n.WB) zusätzliche Informationen bezüg- GESAMT NICHT-SEG. DIREKT-SEG. INDIREKT-SEG.

lich der Besonderheiten der Segmente einbezogen Quelle: Creditreform Österreich

werden.

Die konsistente Umlage des gesamthaften Krisenef-

Tabelle 8: Erwartete Corona-Ausfallraten fekts auf die drei LD-Segmente zeigt sich, indem die

und Corona-Blasen nach LD-Segmenten LD-spezifischen Prognosen und erwarteten Corona-

Gesamt Nicht-Seg. Direkt-Seg. Indirekt-Seg. Ausfallraten sowie Corona-Zuschläge gewichtet mit

LD-bez. Progn. (u.n.WB) 1,18% 0,86% 1,43% 1,25% den Unternehmensanteilen aggregiert werden. Ein

Corona-Zuschlag 1,43% 0,72%

Vergleich der derart ermittelten Werte in Tabelle 9 mit

Erw. Corona-Ausfallrate 1,87% 0,86% 2,85% 1,97%

Aktuelle Ausfallrate 2020 0,76% 0,48% 0,89% 0,87% den entsprechenden Werten in Tabelle 7 zeigt die

Corona-Blase 1,11% 0,38% 1,96% 1,10% Gleichheit und belegt somit die Konsistenz der Um-

Kriseneffekt (= Corona-Z.) 0,69% 1,43% 0,72%

Verhinderungseffekt 0,42% 0,38% 0,54% 0,38%

lage.

Quelle: Creditreform Österreich

Nachdem der LD-spezifische Kriseneffekt und die Pro-

portionen für seine Umlage auf die direkt und indirekt

12 Corona-Pleitewelle | April 2021Tabelle 9: Aggregation der LD-Segmente – Abb. 8: Reales BIP: Wachstumszyklus (MT-ROC) –

Proof-Of-Concept Rate of Change (ROC) des Moving Total (MT)

Nicht-Seg. Direkt-Seg. Indirekt-Seg. Aggregiert

LD-bez. Progn. (u.n.WB) 0,86% 1,43% 1,25% 1,18% Reales BIP: Wachstumszyklus (MT-ROC)

Corona-Zuschlag 1,43% 0,72% 0,69% 4,00%

Erw. Corona-Ausfallrate 0,86% 2,85% 1,97% 1,87%

Unternehmen (in %) 28,79% 24,80% 46,41% 100,00% 2,00%

Verhinderungseffekt 0,38% 0,54% 0,38% 0,42% -0,01%

Quelle: Creditreform Österreich 0,00%

11.12

13.06

14.12

16.06

08.12

09.06

09.12

10.06

10.12

11.06

12.06

12.12

13.12

14.06

15.06

15.12

16.12

17.06

17.12

18.06

18.12

19.06

19.12

20.06

20.12

-2,00%

6. Entstehung der Corona-Blase -4,00% -3,70%

In den bisherigen Analysen wurde jeweils das ge- -3,80% -5,04%

-6,00%

samte Corona-Krisenjahr 2020 betrachtet. Durch die -6,59%

Verwendung von zusätzlich quartalsweisen Daten -8,00%

hinsichtlich der jährlichen Ausfallraten und jährlichen

Quelle: Creditreform Österreich

realen BIP‘s lässt sich auch die Entstehung der

Corona-Blase und deren Verhinderungs- und Krisen-

Ein Vergleich mit der großen Wirtschafts- und Finanz-

effekt bestimmen.

krise im Jahr 2009 (siehe -3,80 %) zeigt, dass durch

Corona nun eine sogar noch erheblich größere rezes-

Die rollierende Betrachtung von jährlichen Ausfallra-

sive Phase entstanden ist, wobei es noch einige Zeit

ten und von jährlichen BIP‘s über die vier Quartale des

dauern wird, bis wieder das Vorkrisenniveau erreicht

Corona-Krisenjahrs 2020 wird in Tabelle 10 skizziert.

wird. Zumal die Corona-Krise erst gegen Mitte März

Dabei wird das jährliche BIP durch eine rollierende

Summe (Moving Total) von jeweils vier Quartalen be- 2020 zu Lockdown-Maßnahmen geführt hat, ist noch

zumindest mit einem weiteren Konjunkturrückgang

rechnet. Beispielsweise beträgt das jährliche BIP am

für das erste Quartal 2021 zu rechnen. Wenn insbe-

Ende, also Ende Dezember des Jahres 2019 (19.12)

sondere die Corona-Impfungsmaßnahme positiv zu

374.052. Die prozentuelle Veränderung, wobei es sich

wirken beginnt, dann sollte fortan wieder ein Wirt-

um die Rate of Change (ROC) handelt, zum Jahres-BIP

schaftsaufschwung einsetzen.

am Ende des Jahres (20.12) von 349.401 beträgt -6,59

%.

Mit Hilfe der in Tabelle 10 quartalsweise ausgewiese-

nen BIP-Veränderungsraten lassen sich unter Ver-

Tabelle 10: Reales Jahres-BIP – Moving Total (MT)

wendung der in Abb. 3 dargestellten Regressionsge-

und Rate of Change (ROC)

rade die erwarteten Corona-Ausfallraten für die vier

reales BIP (quartalsweise)

Moving Total (4Q-MT)

19.03

370791

19.06

372070

19.09

373664

19.12

374052

Quartale des Jahres 2020 im Rahmen einer Ex-post-

20.03 20.06 20.09 20.12 Prognose berechnen. Tabelle 11 enthält die sich erge-

Moving Total (4Q-MT) 370766 358291 354843 349401 benden Ausfallraten. Darüber hinaus zeigt die Tabelle

Rate of Change (ROC) -0,01% -3,70% -5,04% -6,59%

auch noch die durch Gegenüberstellung der jährli-

Quelle: Creditreform Österreich

chen Ausfallsraten in den vier Quartalen berechneten

Corona-Blasen, sowie die dazugehörigen Krisen- und

Die Entwicklung der Veränderungsrate (ROC) der rol-

Verhinderungseffekte.

lierenden Summe (MT) von Ende 2008 (08.12) bis Ende

2020 (20.12) ist in Abb. 8 zu sehen. Markant ist dabei Tabelle 11: Entstehung der Corona-Blase und deren

die Veränderungsrate von -6,59 % am Ende des Jahres Effekte über die vier Quartale im Krisenjahr 2020

2020. Dabei handelt es sich um die prozentuelle Ver-

20.03 20.06 20.09 20.12

änderung des BIP für das Jahr 2020 gegenüber dem Erw. Corona-Ausfallrate 1,478% 1,698% 1,778% 1,871%

BIP im Jahr 2019, also für den Corona-bedingt ausge- Aktuelle Ausfallrate 1,123% 1,062% 0,909% 0,756%

lösten Wirtschaftseinbruch. Corona-Blase 0,355% 0,636% 0,869% 1,114%

Kriseneffekt 0,294% 0,514% 0,593% 0,686%

Verhinderungseffekt 0,061% 0,122% 0,275% 0,428%

Progn. Ausfallrate (u.n.WB) 1,185% 1,185% 1,185% 1,185%

Quelle: Creditreform Österreich

In Abb. 9 werden diese Werte grafisch dargestellt. Da-

bei zeigt sich sehr anschaulich, dass die Corona-Blase

ziemlich geradlinig über die vier Quartale aufgebaut

wurde, u.z. durch ein sukzessives Auseinanderdriften

von einerseits durch den Konjunkturabschwung sich

erhöhenden erwarteten Corona-Ausfallraten (erster

Corona-Pleitewelle | April 2021 13Corona-Pleitewelle:

Wie viele Ausfälle sind tatsächlich zu erwarten?

Block in Grafik) und andererseits durch den bedingt Abb. 10: Alle Unternehmen: Ex-post-Prognose –

durch Stützungsmaßnahmen sich reduzierenden ak- Corona-Blase

tuellen Ausfallraten (zweiter Block in Grafik).

Ausfallrate als Funktion der

%-Veränderung des BIP (real): 2008 - 2020

Abb. 9: Corona-Pleitewelle – Entwicklung über die

1,00

vier Quartale des Corona-Krisenjahrs 2020 0,86

0,80

Ausfallrate (in %)

Corona-

Corona-Pleitewelle: Blase 0,60

1,871%

Quartalsweise Entwicklung

1,778%

0,46

1,698%

0,40

1,478%

2,0%

1,123%

1,114%

1,062%

0,20

0,909%

0,869%

1,5%

0,756%

0,686%

0,636%

0,593%

0,514%

0,00

0,428%

0,355%

1,0%

0,294%

0,275%

-8,00% -6,00% -4,00% -2,00% 0,00% 2,00% 4,00%

0,122%

0,061%

0,5% %BIP(real)

0,0%

Quelle: Creditreform Österreich

Für die Ex-Post-Prognose der erwarteten Corona-Aus-

20.03 20.06 20.09 20.12

fallsrate wird wiederum eine lineare Regression der

Quelle: Creditreform Österreich sich auf alle Unternehmen beziehenden Ausfallraten

mit den jährlichen BIP-Veränderungsraten durchge-

Der Kriseneffekt setzt durch den konjunkturell be- führt. Abb. 10 zeigt die sich dabei ergebende Regres-

dingten Rückgang bereits zu Beginn des Jahres 2020 sionsgerade und die damit berechnete erwartete

im ersten Quartal ein. Wohingegen der Verhinde- Corona-Ausfallsrate und die Corona-Blase. Tabelle 12

rungseffekt bedingt durch die Stützungsmaßnahmen beinhaltet neben der Corona-Blase von 0,40 % auch

eigentlich erst ab dem zweiten Quartal zu greifen be- noch den Kriseneffekt von 0,24 % und den Verhinde-

ginnt. Der bereits im ersten Quartal ausgewiesene Ef- rungseffekt von 0,16 %, welche sich aus der prognos-

fekt dürfte auf eine gute Wirtschaftslage im ersten tizierten Ausfallrate (u.n.WB) von 0,62 % ergeben.

Quartal vor Beginn des Corona-Lockdowns zurück-

führbar sein, sodass in diesem Quartal auch ohne Tabelle 12: Alle Unternehmen: Erwartete Corona-

Stützungsmaßnahmen weniger Unternehmen als er- Ausfallraten sowie Corona-Blase mit Effekten

wartet ausgefallen sind. Alle Untern.

Erwartete Corona-Ausfallrate 2020 0,86%

Aktuelle Ausfallrate 2020 0,46%

Corona-Blase 0,40%

Kriseneffekt 0,24%

7. Analyse aller Unternehmen Verhinderungseffekt

Prognostizierte Ausfallrate (u.n.WB)

0,16%

0,62%

Die bisherigen Untersuchungen haben sich auf die Quelle: Creditreform Österreich

105.544 wirtschaftsaktiven Unternehmen bezogen.

Somit stellt sich die Frage, ob die dabei erzielten Er- Aufgrund des bereits angesprochenen Informations-

gebnisse auf alle Unternehmen übertragbar sind, in- defizits bei den nicht wirtschaftsaktiven gegenüber

dem die für die wirtschaftsaktiven Unternehmen be- den wirtschaftsaktiven Unternehmen liefern diese

rechneten Corona-Blasen und deren Effekte auf die Auswertungen nur einen groben Anhaltspunkt bezüg-

Gesamtheit aller österreichischen Unternehmen um- lich der Gesamtwirkung der von öffentlicher Seite ge-

gelegt werden kann. setzten Fördermaßnahmen. Festzuhalten ist, dass die

mit diesen Werten ermittelte Anzahl an Ausfällen hin-

Diese Vorgehensweise ist insofern problematisch, zu- sichtlich des Krisen- und Verhinderungseffekts deut-

mal dann die nicht wirtschaftsaktiven Unternehmen, lich geringer als die aus einer proportionalen Umlage

also Unternehmen für die nicht zumindest einmal in der Ergebnisse für die wirtschaftsaktiven Unterneh-

den letzten drei Jahren eine Recherche durchgeführt men berechnete ist. Folglich lässt sich schlussfolgern,

wurde, statistisch gleich wie die wirtschaftsaktiven dass die proportionale Umlage zu nicht statistisch va-

Unternehmen eingestuft werden. Deshalb wird nach- liden Ergebnissen führt, und folglich nicht gemacht

folgend nicht einfach eine derartige Umlage vorge- werden soll. Hinsichtlich der für alle Unternehmen er-

nommen. Vielmehr werden nunmehr zur groben Ab- zielten Ergebnisse gilt es zu beachten, dass es sich da-

schätzung der Gesamtwirkung der von öffentlicher bei nur um grobe Abschätzungen handelt, welche sta-

Seite gesetzten Fördermaßnahmen alle Unterneh- tistisch als nicht fundiert betrachtet werden sollen.

men (569.501) in der Creditreform Wirtschaftsdaten-

bank betrachtet.

14 Corona-Pleitewelle | April 2021die durch die Stützungsmaßnahmen vereitelten Aus-

8. Konklusion und Ausblick fälle annähernd so viele wie die gesamten letztjähri-

Das dieser Studie zugrundeliegende Hauptproblem gen Ausfälle.

besteht in der Nicht-Beobachtbarkeit der mit der

Corona-Krise tatsächlich anstehenden Ausfälle. Die Die für das Jahr 2020 unter normalen Wirtschaftsbe-

aktuellen Ausfälle für das Corona-Krisenjahr 2020 um- dingungen (u.n.WB) für das Normalszenario prognos-

fassen nämlich nur die Ausfälle, welche durch die au- tizierten Ausfallraten der drei LD-Segmente ergab

ßerordentlichen Stützungsmaßnahmen von öffentli- eine aggregierte Ausfallprognose von 1,18 %. Mit die-

cher Seite nicht gestützt wurden. Beobachtbar ist ser Prognose wurde die Corona-Blase in zwei Teile

demnach nur ein offensichtlich verzerrtes Bild. Die zerlegt (siehe Abb. 11), u.z. Kriseneffekt und den Ver-

Hauptaufgabe besteht somit in der Sichtbarmachung hinderungseffekt. Diese Zerlegung ermöglicht eine

des „Unsichtbaren“, indem die für das Corona-Krisen- gut verständliche Interpretation der Corona-Blase.

jahr 2020 rational erwarteten Ausfallraten bestimmt

Der Verhinderungseffekt von +0,42 % ergibt sich

werden. Für das Verständnis der „verzerrten“ Tatsa-

aus der Differenz der prognostizierten Ausfallrate

chen hinsichtlich der Plausibilität der im Corona-Kri-

von 1,18 % und der aktuellen Ausfallrate von 0,76

senjahr 2020 eingetretenen Ausfälle von Unterneh-

%. Er gibt die Ausfallrate jener Unternehmen an,

men ist ein Vergleich mit der dem Wirtschaftskrisen-

von welchen prognostiziert wird, dass sie ohne

jahr 2009 hilfreich. Im Krisenjahr 2009 ist die Ausfall-

Corona-Stützungsmaßnahmen bereits im Nor-

rate gegenüber dem Vorjahr um +0,20 % gestiegen.

malszenario für das Jahr 2020 ausgefallen wären.

Im Corona-Krisenjahr 2020 ist die Ausfallrate gegen-

(Hinweis: Daher kommt die Bezeichnung „Verhin-

über dem Vorjahr hingegen gesunken, u.z. um -0,39

derung“).

%. Gleichzeitig ist der über die prozentuale Verände-

rung des realen BIP‘s gemessene krisenbedingte Kon-

Der Corona-Kriseneffekt von +0,69 % bezieht sich

junktureinbruch aber annähernd doppelt so stark.

auf jene Unternehmen, von welchen erwartet

Grob abgeschätzt ist die im Corona-Krisenjahr beo-

wird, dass sie ohne Stützungsmaßnahmen durch

bachtete Ausfallrate aufgrund der öffentlichen Stüt-

den von der Corona-Krise verursachten Konjunk-

zungsmaßnahmen folglich um +0,79 % (0,39% +

tureinbruch zusätzlich ausgefallen wären.

2*0,20%) niedriger als rational zu erwarten ist.

Zur Gewinnung tiefergehender Einblicke wurden die

Abb. 11: Corona-Blase und deren Zerlegung –

beiden Effekte der Corona-Blase gemäß der Betrof-

Verhinderungseffekt und Zuschlag für Corona-Krise

fenheit von den mit der Corona-Krise einhergehen-

Ausfallrate als Funktion der

den Lockdowns auch auf die drei LD-Branchenseg-

%-Veränderung des BIP (real): 2008 - 2020 mente umgelegt. Die sich für das direkt, indirekt und

Corona-

Krise 2020 Wirtschafts- 2,00 nicht von den Lockdowns betroffene Segment jeweils

1,87

ergebenden Corona-Blasen und deren Krisen- und

Krise 2009 1,80

Ausfallrate (in %)

Corona-Blase

Corona-

Verhinderungseffekte sind Inhalt von Tabelle 8 bzw.

1,60

Kriseneffekt

1,40

1,20

Abb. 7. Wie erwartet steigen die LD-spezifischen

1,18

Verhinderungs- 1,00 Corona-Blasen mit der Betroffenheit an, u.z. +0,38 %

effekt

0,76 0,80 für das nicht betroffene, +1,10 % für das indirekt und

0,60 +1,96 % für das direkt betroffene Segment.

-10,00% -8,00% -6,00% -4,00% -2,00% 0,00% 2,00% 4,00%

%BIP(real)

Die rollierende Betrachtung von jährlichen Ausfallra-

Quelle: Creditreform Österreich ten und von jährlichen BIP‘s über die vier Quartale des

In der vorliegenden Studie wurden vorausschauende Corona-Krisenjahrs 2020 liefert zusätzliche Einblicke

Statistikmethoden (Predictive Analytics-Methoden) in die Entstehung der Corona-Blase im Jahr 2020. So

verwendet, um die erwarteten Ausfallraten insbeson- baute sich die Corona-Blase ziemlich geradlinig über

dere von wirtschaftsaktiven Unternehmen genauer zu die vier Quartale auf, u.z. durch ein sukzessives Aus-

berechnen. Mittels Ex-post-Prognose wurde anhand einanderdriften von einerseits durch den Konjunktur-

des im Krisenjahr 2020 eingetretenen Konjunkturein- abschwung sich erhöhenden erwarteten Corona-Aus-

bruchs eine erwartete Corona-Ausfallrate von 1,87 % fallraten und andererseits durch den bedingt durch

ermittelt. Durch Gegenüberstellung dieser Rate mit Stützungsmaßnahmen sich reduzierenden aktuellen

der eingetretenen (aktuellen) Ausfallrate von 0,76 % Ausfallraten.

wurde die Größe der Corona-Blase in Höhe von +1,11

% ermittelt. Die Corona-Blase ist somit noch um +0,32 Nach dem Motto „aufgeschoben ist nicht aufgeho-

% höher als die zuvor erfolgte Grobabschätzung von ben“ beziehen sich die LD-segmentspezifischen

+0,79 %. Mit 1,11 % ist die Blase übrigens fast genauso Corona-Blasen auf alle durch die Stützungsmaßnah-

groß wie die Ausfallrate des Jahres 2019. Folglich sind men von öffentlicher Seite aufgeschobenen Ausfälle,

Corona-Pleitewelle | April 2021 15Sie können auch lesen