Das Transparenzregister Eintragung und Beauskunftung von wirtschaftlich Berechtigten - Kai Osenbrück - LexisNexis

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Das Transparenzregister

Eintragung und Beauskunftung von wirtschaftlich Berechtigten

Kai Osenbrück Salvatore Saporito

Bundesanzeiger Verlag GmbH LexisNexis GmbH

Umsetzung der 4. EU-Geldwäscherichtlinie

Das neue Geldwäschegesetz

-Transparenzregister-

Kai Osenbrück

Webinar 08.05.2018

Agenda 1. EU – Rechtsrahmen & Umsetzung in Deutschland 2. Das neue Geldwäschegesetz (GwG-neu) in der Praxis Transparenzregister • Konzept des Registers • Eintragungen • Einsichtnahmen 3. Fazit und Ausblick

1.

EU – Rechtsrahmen &

Umsetzung in

Deutschland

4

1. EU-RECHTSRAHMEN & UMSETZUNG IN DEUTSCHLAND

Die 4. EU-Geldwäscherichtlinie

RICHTLINIE (EU) 2015/849 DES EUROPÄISCHEN PARLAMENTS UND DES RATES

(14) […] Im Interesse größerer Transparenz zwecks Bekämpfung des Missbrauchs von

juristischen Personen sollten die Mitgliedstaaten sicherstellen, dass die

Informationen über den wirtschaftlichen Eigentümer unter vollständiger

Einhaltung des Unionsrechts in einem Zentralregister außerhalb der Gesellschaft

gespeichert werden. Die Mitgliedstaaten können hierfür eine zentrale Datenbank, in

der Informationen über wirtschaftliche Eigentümer gespeichert werden, das

Handelsregister oder ein anderes Zentralregister verwenden. […]

Der Richtlinie muss bis zum 26. Juni 2017 nachgekommen werden.

http://eur-lex.europa.eu/legal-content/DE/TXT/PDF/?uri=CELEX:32015L0849&from=DE

http://eur-lex.europa.eu/legal-content/EN/TXT/PDF/?uri=OJ:JOL_2015_141_R_0003&from=ES

5

1. EU-RECHTSRAHMEN & UMSETZUNG IN DEUTSCHLAND

4. EU-Geldwäscherichtlinie

Beispiele für Umsetzungen der Finnland

Patent- und

zentralen Register in der EU Registerbüro

Eintragungen müssen bis zum

30.06.2019 erfolgen

Vereinigtes Königreich

Companies House

Basic-Infos offen zugänglich

Weitere Infos beschränkt

Deutschland

Transparenzregister

Niederlande

Niederländische

Handelskammer

Online Registrierung

Einsicht: „berechtigtes Interesse“

Italien

Unternehmensregister

Infos (z.B. für Trusts)

beschränkt zugänglich

6

1. EU-RECHTSRAHMEN & UMSETZUNG IN DEUTSCHLAND Umsetzung der 4. EU-Geldwäscherichtlinie Die Bundesregierung hat am 22. Februar 2017 den Entwurf eines Gesetzes zur Umsetzung der 4. EU-Geldwäscherichtlinie, zur Ausführung der EU- Geldtransferverordnung und zur Neuorganisation der Zentralstelle für Finanztransaktionsuntersuchungen beschlossen. Der Bundestag hat am 18. Mai 2017 das Gesetz beschlossen. Der Bundesrat hat am 02. Juni 2017 das Gesetz beschlossen. Es trat am 26. Juni 2017 in Kraft. Artikel 1: Gesetz über das Aufspüren von Gewinnen aus schweren Straftaten (Geldwäschegesetz – GwG) 7

1. EU-RECHTSRAHMEN & UMSETZUNG IN DEUTSCHLAND Das neue Geldwäschegesetz (GwG-neu) Geldwäschegesetz ab 26. Juni 2017 Erweiterung des Verpflichtetenkreises Stärkung des risikobasierten Ansatzes Transparenzregister (Identifizierung des wirtschaftlich Berechtigten) Sanktionen verschärft Zentralstelle für Finanztransaktionsuntersuchungen 8

1. EU-RECHTSRAHMEN & UMSETZUNG IN DEUTSCHLAND

Das neue Geldwäschegesetz (GwG-neu)

Auswirkungen der BaFin Anwendungs- und Auslegungshinweise vom

15.03.2018 auf Ihre KYC-Prozesse (Konsultationsstatus)

Bei der Geschäftspartnerüberprüfung von Neukunden sowie bei der laufenden

Bestandskundenüberprüfung ist die ausschließliche Recherche in den öffentlichen

Registern (z.B. Handelsregister) nicht ausreichend

Insbesondere müssen bei der Abklärung des wirtschaftlich Berechtigten neben den

Eigentumsstrukturen (Kapitalanteile) auch die Kontrollstrukturen (Stimmrechte,

Konsortialvereinbarungen etc.) im Rahmen des risikoorientierten Ansatzes einbezogen

werden

Die Primärquelle hierzu ist das deutsche Transparenzregister

Neubetrachtung und Anpassung bestehender KYC-Prozesse durchaus sinnvoll.

9

2.

Das neue Geldwäschegesetz

(GwG-neu) in der Praxis

102. DAS TRANSPARENZREGISTER Transparenzregister Konzept des Transparenzregisters als Auffangregister Angaben zum wirtschaftlich Berechtigten 1. Vor- und Nachname, 2. Geburtsdatum, 3. Wohnort und 4. Art und Umfang des wirtschaftlichen Interesses Mitteilung an das Transparenzregister notwendig, wenn sich wB nicht über bestehende Eintragungen (aus Dokumenten, die elektronisch abrufbar sind) in Registern ergeben: 1. dem Handelsregister (§ 8 des Handelsgesetzbuchs), 2. dem Partnerschaftsregister (§ 5 des Partnerschaftsgesellschaftsgesetzes), 3. dem Genossenschaftsregister (§ 10 des Genossenschaftsgesetzes), 4. dem Vereinsregister (§ 55 des Bürgerlichen Gesetzbuchs) oder 5. dem Unternehmensregister (§ 8b Absatz 2 des Handelsgesetzbuchs). 11

2. DAS TRANSPARENZREGISTER

Transparenzregister

Konzept des Transparenzregisters als Auffangregister

Eintragungen in Registern (z.B.)

HR UR PR VR

Transparenz Info zu

register wB

Nach Eintragung

Registrierung: unverzüglich

Suche nach notwendig,

Vereinigungen wenn nicht

möglich Zugang muss aus anderen

authentifiziert Registern

ersichtlich

werden

User Vereinigungen

Eintragung nach § 20 und § 21

des wB

GwG

122. WIRTSCHAFTLICH BERECHTIGTE Wirtschaftlich Berechtigte § 3 GwG (1) Wirtschaftlich Berechtigter im Sinne dieses Gesetzes ist 1. die natürliche Person, in deren Eigentum oder unter deren Kontrolle der Vertragspartner letztlich steht, oder 2. die natürliche Person, auf deren Veranlassung eine Transaktion letztlich durchgeführt oder eine Geschäftsbeziehung letztlich begründet wird. Nur natürliche Personen können wirtschaftlich Berechtigte sein. 13

2. WIRTSCHAFTLICH BERECHTIGTE

Wirtschaftlich Berechtigte

§ 3 GwG

(2) Bei juristischen Personen außer rechtsfähigen Stiftungen und bei sonstigen

Gesellschaften, die nicht an einem organisierten Markt nach § 2 Absatz 5 des

Wertpapierhandelsgesetzes notiert sind und keinen dem Gemeinschaftsrecht

entsprechenden Transparenzanforderungen im Hinblick auf Stimmrechtsanteile oder

gleichwertigen internationalen Standards unterliegen, zählt zu den wirtschaftlich

Berechtigten jede natürliche Person, die unmittelbar oder mittelbar

1. mehr als 25 Prozent der Kapitalanteile hält,

2. mehr als 25 Prozent der Stimmrechte kontrolliert oder

3. auf vergleichbare Weise Kontrolle ausübt.

Sollte keine natürliche Person zu ermitteln sein, gilt der

gesetzliche Vertreter, geschäftsführende Gesellschafter oder Partner

des Vertragspartners als wirtschaftlich Berechtigter.

142. WIRTSCHAFTLICH BERECHTIGTE

Wirtschaftlich Berechtigte

Stiftungen

§ 3 GwG

Wirtschaftlich Berechtigter

(3) Bei rechtsfähigen Stiftungen und Rechtsgestaltungen, mit denen treuhänderisch

Vermögen verwaltet oder verteilt oder die Verwaltung oder Verteilung durch Dritte beauftragt

wird, oder bei diesen vergleichbaren Rechtsformen zählt zu den wirtschaftlich

Berechtigten:

1. jede natürliche Person, die als Treugeber, Verwalter von Trusts (Trustee) oder

Protektor, sofern vorhanden, handelt,

2. jede natürliche Person, die Mitglied des Vorstands der Stiftung ist,

3. jede natürliche Person, die als Begünstigte bestimmt worden ist,

4. die Gruppe von natürlichen Personen, zu deren Gunsten das Vermögen verwaltet

oder verteilt werden soll, sofern die natürliche Person, die Begünstigte des verwalteten

Vermögens werden soll, noch nicht bestimmt ist, und

5. jede natürliche Person, die auf sonstige Weise unmittelbar oder mittelbar

beherrschenden Einfluss auf die Vermögensverwaltung oder Ertragsverteilung ausübt.

152. DAS TRANSPARENZREGISTER

Transparenzregister

Konzept des Transparenzregisters

http://www.tagesschau.de/inland/transparenzgesetz-geldwaesche-101.html

Angaben zum wirtschaftlich Berechtigten im Hinblick auf Vereinigungen nach

§ 20 Absatz 1 Satz 1 (z.B. juristische Personen des Privatrechts und

eingetragene Personengesellschaften) und Rechtsgestaltungen nach § 21

(z.B. Trusts und nicht rechtsfähige Stiftungen) werden über das

Transparenzregister zugänglich sein.

162. DAS TRANSPARENZREGISTER

Transparenzregister

Einsichtnahme in das Transparenzregister

Der Zugang zu bestimmten Angaben zu den wirtschaftlich Berechtigten ist

gestaffelt (z.B.):

Behörden und die Zentralstelle für Finanztransaktionsuntersuchungen

(Zugang uneingeschränkt)

Verpflichtete: Unternehmen, die Sorgfaltspflichten zur Prävention von

Geldwäsche einhalten müssen (Zugang im Rahmen ihrer

Sorgfaltspflichten)

bei "berechtigtem Interesse" auch andere Personen und Organisationen

wie Nichtregierungsorganisationen und Fachjournalisten (Zugang im

Einzelfall und eingeschränkt)

Die Einsichtnahme ist nur nach vorheriger Online-Registrierung des

Nutzers möglich.

172. DAS TRANSPARENZREGISTER

Sanktionen nach dem GwG

§ 56 Bußgeldvorschriften GwG

52. entgegen § 18 Absatz 3 Informationen nicht oder nicht rechtzeitig zur Verfügung stellt,

53. entgegen § 20 Absatz 1 Angaben zu den wirtschaftlich Berechtigten a) nicht einholt, b) nicht, nicht richtig oder nicht vollständig

aufbewahrt, c) nicht auf aktuellem Stand hält oder d) nicht, nicht richtig, nicht vollständig oder nicht rechtzeitig der registerführenden

Stelle mitteilt,

54. entgegen § 20 Absatz 3 seine Mitteilungspflicht nicht, nicht richtig, nicht vollständig oder nicht rechtzeitig erfüllt,

55. entgegen § 21 Absatz 1 oder 2 Angaben zu den wirtschaftlich Berechtigten a) nicht einholt, b) nicht, nicht richtig oder nicht

vollständig aufbewahrt, c) nicht auf aktuellem Stand hält oder d) nicht, nicht richtig, nicht vollständig oder nicht rechtzeitig der

registerführenden Stelle mitteilt,

56. die Einsichtnahme in das Transparenzregister nach § 23 Absatz 1 Satz 1 Nummer 2 oder Nummer 3 unter Vorspiegelung falscher

Tatsachen erschleicht oder sich auf sonstige Weise widerrechtlich Zugriff auf das Transparenzregister verschafft,

Für Ordnungswidrigkeiten nach § 56 Abs. 1 Nr. 52 – 56 GwG ist das Bundesverwaltungsamt

(BVA) Verwaltungsbehörde nach § 36 Abs. 1 Nr. 1 Gesetz über Ordnungswidrigkeiten.

Bußgeldkatalog auf der Seite des BVA:

http://www.bva.bund.de/SharedDocs/Downloads/DE/BVA/Zuwendungen/Transparenzregister_Bußgeldkatalog.html

182. DAS TRANSPARENZREGISTER Live-Demo 19

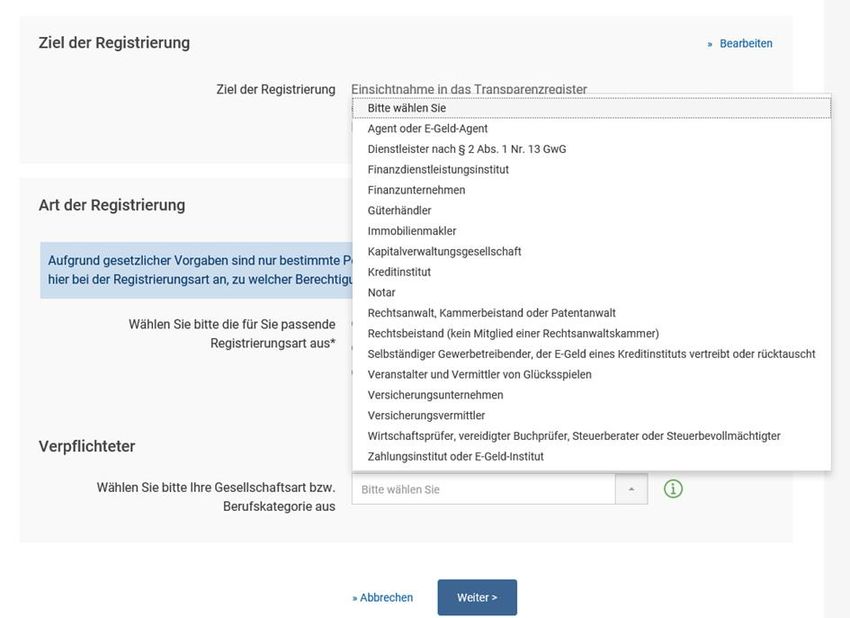

2. DAS TRANSPARENZREGISTER Transparenzregister Auswahl der Art der Registrierung www.transparenzregister.de Stand 04.01.2018 20

2. DAS TRANSPARENZREGISTER Transparenzregister Nähere Definition der Registrierung z.B. bei Verpflichteten www.transparenzregister.de Stand 04.01.2018 21

2. DAS TRANSPARENZREGISTER Transparenzregister mögliche Dokumente zur Identifikation (TrEinV) Als Identitätsnachweis geeignet gelten z.B. 1. bei natürlichen Personen z.B. eine Kopie eines inländischen Passes, Personalausweises oder Pass- oder Ausweisersatzes 2. bei nicht natürlichen Personen z.B. eines Auszuges aus dem Handels- oder Genossenschaftsregister oder Gründungsdokumenten und ein Nachweis darüber dass der jeweilige Kunde zur Einsichtnahme für die Rechtseinheit berechtigt ist z.B. Schreiben aus dem hervorgeht, dass die registrierte Person mit der zur Registrierung verwendeten E-Mailadresse zur Einsichtnahme für die Rechtseinheit berechtigt ist. 22

2. DAS TRANSPARENZREGISTER

Transparenzregister

Dateiübermittlung zur Identifikation

Muster für das Berechtigungsschreiben

232. DAS TRANSPARENZREGISTER Transparenzregister Suche im Register www.transparenzregister.de Stand 04.01.2018 24

3. DAS TRANSPARENZREGISTER Transparenzregister Trefferliste in Register Dokumente aus weiteren Registern können abgerufen werden. www.transparenzregister.de Stand 04.01.2018 25

2. DAS TRANSPARENZREGISTER Transparenzregister Für die Einsicht der Eintragungen im Transparenzregister muss ein Antrag gestellt werden. www.transparenzregister.de Stand 04.01.2018 26

2. DAS TRANSPARENZREGISTER Transparenzregister Anträge müssen begründet werden Behörden müssen gem. § 6 TrEinV bestätigen, dass die Einsichtnahme zur Erfüllung ihrer gesetzlichen Aufgaben erforderlich ist. Verpflichtete haben gem. § 7 TrEinV darzulegen, dass sie Verpflichtete sind und dass die Einsichtnahme zur Erfüllung ihrer Sorgfaltspflichten erfolgt. Hierfür ist es notwendig, dass die Verpflichteten darlegen woraus sich im konkreten Einzelfall die Sorgfaltspflicht hinsichtlich der beantragten Rechtseinheit ergibt. Personen mit berechtigtem Interesse müssen dieses gem. § 8 TrEinV nachweisen. Zur Darlegung eines solchen berechtigten Interesses können bei Nichtregierungsorganisationen ihre Satzung, aus der sich ein Einsatz gegen Geldwäsche, damit zusammenhängender Vortaten wie Korruption und gegen Terrorismusfinanzierung ergibt, geeignet sein. Bei Journalisten ist der Nachweis durch einen Journalistenausweis und zum Beispiel eine Darstellung von bereits getätigten oder geplanten Recherchen im Bereich der Geldwäsche und Terrorismusfinanzierung möglich. 27

2. DAS TRANSPARENZREGISTER Transparenzregister Anträge auf Einsicht könne im Account verwaltet werden. www.transparenzregister.de Stand 04.01.2018 28

2. DAS TRANSPARENZREGISTER Transparenzregister Gebühren werden laut Transparenzregistergebührenverordnung erhoben. 29

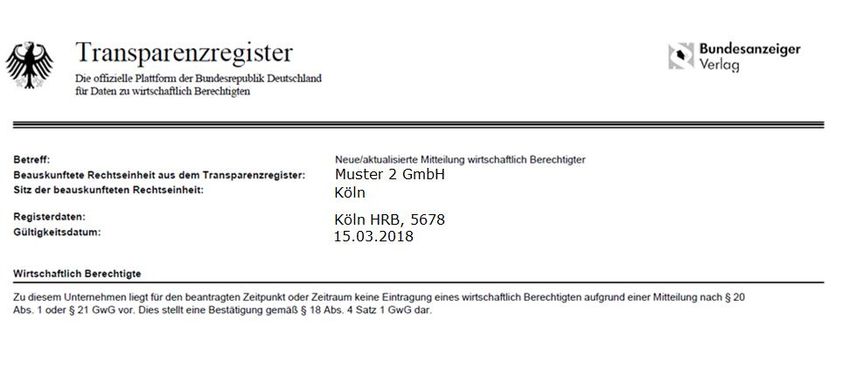

2. DAS TRANSPARENZREGISTER Transparenzregister Musterauszug aus dem Transparenzregister Es liegt keine Eintragung vor = Leermeldung/Negativtestat 30

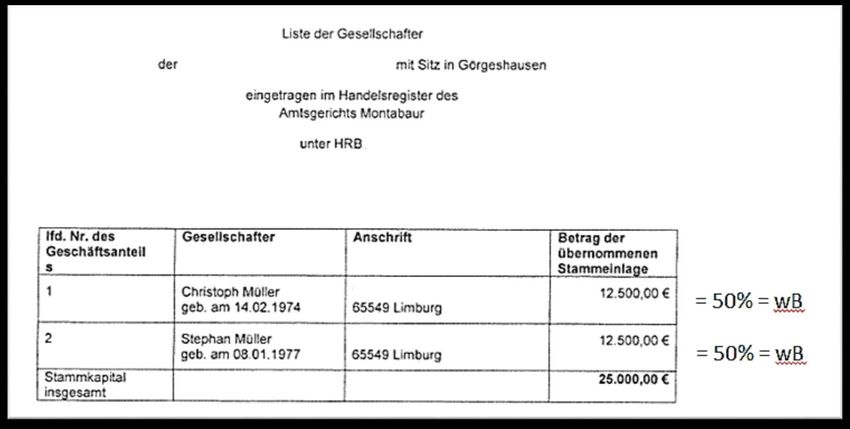

2. DAS TRANSPARENZREGISTER Transparenzregister Beispiele für Eintragungen in anderen Registern, aus denen sich wBs ergeben Fallbeispiel Gesellschaft mit beschränkter Haftung (Rechtsgestaltung nach § 20 GwG) Check im Transparenzregister = keine Eintragungen im Transparenzregister zu Meldungen nach § 20 Absatz 1 Satz 1, § 20 Absatz 2 Satz 3 und nach § 21 Zugänglich ist die Liste der Gesellschafter im Handelsregister 31

2. DAS TRANSPARENZREGISTER Transparenzregister Musterauszug aus dem Transparenzregister 32

2. DAS TRANSPARENZREGISTER

Automatisierter Registerauszugsservice

KYC - PRÜFPROZESS IM CUSTOMER DUE DILIGENCE

Identifikation Prüfung Geschäfts-

PEP Dokumenten

Vertrags- wirtschaftlich zweck Prüfung

Prüfung

partner Berechtigter Prüfung

Öffentlicher- und 5

Nicht Öffentlicher

Registerauszugsservice

1

4

Transparenzregister

Unternehmensregister

Handelsregister

2 3

Vereinsregister

Genossenschaftsregister

Partnerschaftsregister

Insolvenzregister

etc.

33Exkurs: LexisNexis – Geschäftspartnerüberprüfung

Salvatore Saporito, Team Leader Europe Risk & ComplianceErkennbare Trends

Zunahme an Strafverfolgungen

Relevanz für erweiterte

Geschäftspartnerüberprüfung

Sensibilität bis in den Mittelstand

Verlagerung der Anforderungen

von Kunden zum Geschäftspartner

Standardisierungstendenzen in der

Ermittlungstiefe erkennbar

Integration in eigene Systeme

LexisNexis GmbH – Willkommen bei den Informationsexperten! 35Informationsquellen – nur welche?

Risikoansatz und Quellen für Due Diligence

LexisNexis GmbH – Willkommen bei den Informationsexperten! 36Identifikation wirtschaftlich Berechtigter

Identifikation des wahren wirtschaftlich Berechtigten

bleibt weiterhin enorme Herausforderung

Preisgabe der Information durch Geschäftspartner als

verpflichtende Voraussetzung für Zusammenarbeit

Prüfung der Namen mit Lexis Diligence® gegen

Negative News Rechtsfälle

Unternehmensverflechtungen Sanktionen

PEP-Status Biografische Daten

Weltweite Presse u.v.m.

37Prozess zum Aufbau einer effektiven

Geschäftspartnerüberprüfung

Einbettung in den betrieblichen Kontext

Unterstützung durch IT zur Standardisierung

Informationsauswertung und Schaffung einer

Entscheidungsgrundlage

Prüfungsprozess und Recherchequellen festlegen

Verhältnis Risikopotential und Ressourcenaufwand einschätzen,

um Umfang der Überprüfung festzulegen (Ermittlungstiefe)

Risk Assessment durch Identifikation der Risikofelder &

Kategorisierung in Risikogruppen

Identifikation der Geschäftspartner und Einteilung in Cluster

LexisNexis GmbH – Willkommen bei den Informationsexperten! 38Lexis Diligence® - Geschäftspartnerüberprüfung

Zugriff auf alle Quellen über nur eine Suchmaske

Benutzerfreundliche Oberfläche und vielfältige

Such-Optionen

Erkennen von Nachrichten mit negativer Tonalität

E-Mail-Alert, wenn für bestimmte Suchbegriffe

neue Ergebnisse gefunden werden

Dokumentationsnachweis über Report Builder

LexisNexis GmbH – Willkommen bei den Informationsexperten! 39Zurück zu Kai Osenbrück Salvatore Saporito, Team Leader Europe Risk & Compliance

3.

Fazit und Ausblick

413. FAZIT

Eintragungen ins Transparenzregister (erstmals bis

01.10.2017)

Transparenzpflichtige Rechtseinheiten (z.B. juristische Personen des

Privatrechts und eingetragene Personengesellschaften und Verwalter von

Trusts) sollten

ihre/n wirtschaftlich Berechtigten ggf. kennen (Informationen einholen,

aufbewahren, auf aktuellem Stand halten)

wissen, ob sich diese/r bereits aus den genannten Register ergeben/ergibt

wenn nicht, unverzüglich eine Mitteilung an das Transparenzregister

vornehmen

Anteilseigner bzw. Mitglieder sollten

den Rechtsgestaltungen die für das Transparenzregister relevanten

Informationen unverzüglich zur Verfügung zu stellen

423. FAZIT Einsichtnahme in das Transparenzregister (ab 27.12.2017) Einsichtnahmesuchende sollten sich online registrieren sich authentifizieren (z.B. Behörden, Verpflichtete, Personen mit berechtigtem Interesse) Weitere Details sind in Verordnungen geregelt. 43

3. AUSBLICK Ausblick Am 19. April 2018 hat das Europäische Parlament die 5. Geldwäsche-Richtlinie angenommen. Weitere Verschärfungen zur Prävention von Geldwäsche und Terrorismusfinanzierung z.B.: Öffnung der nationalen Register der wirtschaftlich Berechtigten von Unternehmen für die Öffentlichkeit (Ende 2019) Öffnung der nationalen Register der wirtschaftlich Berechtigten von Trusts für Personen mit einem berechtigten Interesse Vernetzung der nationalen Register (Anfang 2021) 44

Kai Osenbrück

Vielen Dank für Ihre Aufmerksamkeit

Kai.Osenbrueck@bundesanzeiger.de

Christoph Hess Miki Vayloyan

Digital Strategist Business Development Manager Media Monitoring

Kuble AG LexisNexis GmbH

christoph.hess@kuble.com miki.vayloyan@lexisnexis.com

Salvatore Saporito

Tel.: +41 (0)78 879 18 82 Tel.: +41 (0)79 958 07 23

Salvatore.Saporito@lexisnexis.deSie können auch lesen