Der Klimaschutzbeitrag der deutschen Energiewende - ZUKUNFTSFRAGEN

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ZUKUNFTSFRAGEN

Der Klimaschutzbeitrag der deutschen Energiewende

Georg Erdmann

Die Energiewende hat bereits heute zu Umbrüchen in der Energielandschaft geführt und wird auch weiter Veränderungen

anstoßen. Dennoch wirft sie auch Fragen auf, die beantwortet werden wollen: Welche Ziele dürften bis zum Jahr 2020 erreicht

werden, bei welchen Zielen droht eine mehr oder weniger starke Verfehlung? Welche Instrumente und Maßnahmen haben sich

als hilfreich erwiesen, welche als (weitgehend) wirkungslos? Worauf ist die voraussichtlich heterogene Zielerfüllung zurück-

zuführen? Was sind die dafür maßgebenden exogenen Ursachen, die dadurch gekennzeichnet sind, dass die nationale Ener-

giepolitik darauf grundsätzlich keinen Einfluss nehmen kann? Und was sind die endogenen Ursachen, woraus sich konkrete

Hinweise auf ein erforderliches Nachsteuern der Energiewende ergeben? Offensichtlich sind die Antworten auf diese Fragen

nicht nur aus historischer Perspektive relevant, sondern auch für die Frage, wie die Energiewende im Zeitraum 2020 bis 2030

erfolgreich weitergeführt und wie allfällige Fehlschläge künftig vermieden oder wenigstens reduziert werden können.

Mittlerweile liegt der Beschluss der Bun-

desregierung zum „Energiekonzept für eine

umweltschonende, zuverlässige und be-

zahlbare Energieversorgung“ [1] mehr als

sechs Jahre zurück. Zwar sollen die dort for-

mulierten Energiewende-Ziele erst im Jahr

2020 erreicht sein, doch lässt sich bereits

heute ein Zwischenfazit ziehen.

Der Autor dieses Beitrags ist der Auffas-

sung, dass eine unvoreingenommene Ma-

növerkritik für die erfolgreiche Fortsetzung

der Energiewende dringend notwendig ist.

Als langjähriges Mitglied der unabhängigen

Expertenkommission „Energie der Zukunft“

war er u. a. an der Formulierung der jüngs-

ten Stellungnahme zum fünften Monitoring-

Bericht der Bundesregierung für das Be-

richtsjahr 2015 beteiligt [2, 3].

Gemäß dem Auftrag der Bundesregierung be- In der Bevölkerung gibt es eine starke Unterstützung der Energiewende, doch diese betrifft meist

nur den Ausbau der Erneuerbaren, nicht den Klimaschutz insgesamt freshidea | Fotolia.com

steht die Aufgabe der Expertenkommission

darin, die Umsetzung des Energiekonzepts

einschließlich der darin enthaltenen Ziele die wichtigsten Energiewendeziele für 2020 Q Der Ausbau der erneuerbaren Energien

mit Blick auf eine sichere, wirtschaftliche und 2050 sowie im Vergleich dazu den er- entspricht dem Zielpfad, wobei das Defizit

und umweltverträgliche Energieversorgung reichten Ist-Wert 2015. im Bereich des Verkehrs durch eine vor-

zu überprüfen, um bei Bedarf nachsteuern zu aussichtliche Übererfüllung im Bereich der

können. Viele der nachfolgenden Aussagen Die durch die Symbole 9, x, | markierten erneuerbaren Elektrizitätserzeugung ausge-

entsprechen den gemeinsam erarbeiteten Felder geben die Einschätzung der Exper- glichen werden dürfte.

Statements der gemeinsamen Stellungnah- tenkommission über die Zielerreichung bis Q Die bisherigen Trends im Bereich der

me der Expertenkommission [2], der Autor 2020 wieder. 9 bedeutet, dass die jeweiligen Energieeffizienz reichen für die Zielerfül-

nimmt sich jedoch für den vorliegenden Bei- Ziele aller Voraussicht nach erreicht werden, lung 2020 bei Weitem nicht aus.

trag die Freiheit, bei der einen oder anderen x, dass dies voraussichtlich nicht der Fall Q Das übergeordnete nationale Ener-

Aussage eigenständige Einschätzungen und sein wird. Beim Gebäudewärmebedarf ist die giewendeziel der Treibhausgasminderung

Bewertungen einfließen zu lassen. Zielerreichung 2020 nach Auffassung der Ex- dürfte aller Voraussicht nach deutlich ver-

pertenkommission aus heutiger Sicht mög- fehlt werden. Im Jahr 2015 liegt der entspre-

Zum Stand der lich, doch lässt sich das noch nicht taxieren. chende Ist-Wert um fast 13 Prozentpunkte

Energiewende 2015 Nicht aufgenommen ist das Energiewende- hinter dem 2020er-Zielwert von -40 % zu-

Ziel, in Deutschland bis Ende 2022 aus der rück, und vorläufigen Berechnungen zufol-

Einen Überblick zum aktuellen Stand der Kernenergie auszusteigen. Aus Tab. 1 lassen ge ist man auch im Jahr 2016 dem Zielwert

Energiewende 2015 gibt Tab. 1. Sie zeigt sich grob drei zentrale Aussagen ableiten: nicht näher gekommen.

8 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 67. Jg. (2017) Heft 4

ZUKUNFTSFRAGEN

ZUKUNFTSFRAGEN

Ursachen für den Erfolg bei Tab. 1: Ziele und Zielerreichung in Deutschland 2020 (Quelle [2])

der erneuerbaren Elektrizität

Ist 2015 Ziel 2020 Ziel 2050

Der durchschlagende Erfolg der erneuerba- Erneuerbarer Endenergieanteil 14,9 % 18 % 9 60 %

ren Elektrizitätserzeugung (EE-Erzeugung) Erneuerbarer Stromanteil 31,6 % ≥ 35 % 9 ≥80 %

ist nach Ansicht des Autors auf eine geradezu Erneuerbarer Wärmeanteil 13,2 % 14 % 9

einmalige Kombination von Faktoren zurück- Erneuerbarer Endenergieanteil Verkehr 5,2 % 10 % x

zuführen, die es in dieser Form in der Ge- Primärenergie (gegenüber 2008) -7,6 % - 20 % x -50 %

schichte der Energiewirtschaft noch nicht gab:

Elektrizitätsverbrauch (gegenüber 2008) -4,0 % -10 % x -25 %

Gebäudewärmebedarf (gegenüber 2008) -11,1 % -20 % |

Q Zunächst muss auf die sehr günstigen

Primärenergie Verkehr (gegenüber 2008) +1,3 % -10 % x -40 %

Kapitalmarktbedingungen hingewiesen wer-

den, in deren Folge kapitalintensive EE-Inves- Treibhausgasemissionen (gegenüber 1990) -27,2 % - 40 % x -80…-95 %

titionen laufend attraktiver geworden sind.

Dabei spielt auch eine Rolle, dass die EE-Be- servativ eingestellte Haushalte in ländlichen Neben Deutschland gehörten Dänemark

treiber so gut wie keinen Absatzrisiken aus- Gebieten. Mit inzwischen mehr als 1,5 Mio. und – mit Einschränkungen – Spanien zu

gesetzt sind, so dass die anfänglichen Fremd- PV-Betreibern handelt es sich um eine „poli- den EE-Pionieren. Mit den EE-Förderpro-

kapitalquoten nicht selten bei 80 % liegen. tisch relevante“ Gruppe, gerade für die seit grammen dieser Länder gelang es, die ent-

Außerdem ist zu erwähnen, dass die durch- 2005 regierende CDU/CSU. sprechenden Technologiekosten drastisch

schnittlichen Finanzierungskosten keinen Q Der Widerstand der politisch ebenso re- zu senken, so dass sich Wind- und PV-Inves-

expliziten Einfluss auf die Förderhöhe hatten. levanten Industrien wurde durch die beson- titionen inzwischen auch in vielen anderen

Q Das Erneuerbare-Energien-Gesetz (EEG) dere Ausgleichsregelung für energieintensi- Ländern mit geringer ausgestatteten För-

offerierte (überwiegend) unlimitierte und für ve Unternehmen neutralisiert. Aus Sicht der derbudgets durchsetzen lassen. Dies ist der

die meisten Betreiber sehr auskömmliche fi- EU-Kommission gilt diese zwar als Beihilfe, maßgebende Innovations- und Klimaschutz-

nanzielle Förderzusagen. Zwar hat die Bun- doch hatte sie zuletzt die entsprechenden beitrag der deutschen EE-Förderung.

desregierung die Unlimitiertheit der Förder- Regeln im Wesentlichen akzeptiert.

zusagen zuletzt eingeschränkt, indem sie für Allerdings hat diese Entwicklung auch

die einzelnen erneuerbaren Energieträger Die beiden vorgenannten Aspekte erklä- zwei neue Probleme hervorgebracht. Der

Ausbaukorridore festgelegt hatte, doch wenn ren vor allem, warum die Politik bis heute ungestüme EE-Ausbau hat die Großhan-

diese überschritten wurden, bestand die grundsätzlich an der EEG-Förderung fest- delsstrompreise und damit die elektrizi-

Sanktion bislang nur in einer zusätzlichen hält, nicht aber, wie es zu dieser Milliarden- tätswirtschaftlichen Investitions- und Fi-

Absenkung der Fördersätze für Neuinves- förderung gekommen ist. Dies ist vor allem nanzierungsbedingungen außerhalb der

titionen, nicht in einer Aussetzung der För- als Spätfolge der Anti-AKW-Bewegung der EE-Förderung massiv einbrechen lassen

derung. Letzteres wird erst mit dem neuen 1970er und 1980er Jahre zu sehen. Da- (siehe den letzten Block von Tab. 2). Auf der

Ausschreibungsmodell ab 2017 eingeführt. mals lautete das typische Gegenargument anderen Seite sind auch die Belastungen

Q Die Finanzierung der Erneuerbaren- der Energieversorger, dass die Opponenten durch die EEG-Umlage explodiert, und zwar

Förderung nicht durch öffentliche Haushal- keine echten Alternativen zur Kernkraft zu von 8,3 Mrd. € in 2010 auf 22 Mrd. € in 2015.

te, sondern durch Umlagen auf die Elektri- bieten hätten und dass es bei einem allfäl- Nach Ansicht der Bundesregierung und vie-

zitäts-Letztverbraucher mit ihrem bislang ligen Atomausstieg zu einem Anstieg der ler Energieexperten darf sich dieser Trend

noch preisunelastischen Nachfrageverhal- deutschen Treibhausgasemissionen kom- nicht fortsetzen, wenn die Energiewende

ten hatte ebenfalls einen großen Anteil. Bei men müsste. nicht Schiffbruch erleiden soll. Das erklärt

einer Haushaltsfinanzierung ständen die das jetzt beschlossene Ausschreibungsmo-

EEG-Fördermittel im Wettbewerb mit an- Diese Argumente wurden von etlichen dell mit den im Vergleich zur Vergangenheit

deren öffentlichen Budgetposten, die damit Aktivisten aufgegriffen, indem sie damit doch recht drastischen Einschränkungen

verbundenen Konflikte sind durch die Fi- begannen, mit erneuerbaren Technologi- bei der EE-Förderung.

nanzierung über Umlagen auf den Elektri- en zu experimentieren. Später kamen un-

zitätsbezug entschärft. ternehmerische Engagements hinzu – wir Ursachen für die relative Stag-

würden heute von Startups sprechen. Die nation bei der Energieeffizienz

Über die Gesetzestechnik im Detail gibt es Bemühungen um politische Anerkennung

auch gesellschaftliche Aspekte, die in die- und Förderung dieser jungen Branche hat- Anders als bei der erneuerbaren Elektrizität

ser Form in anderen Ländern nicht gegeben ten erstmals im Stromeinspeisegesetz von und – mit Einschränkungen – der erneuer-

sind und entsprechend den Unterschied 1990 Erfolg. Es legte den Grundstein für baren Wärmeversorgung lassen Fortschritte

ausmachen: eine Fördersystematik, die im späteren Er- bei den erneuerbaren Treibstoffen und bei

neuerbare-Energien-Gesetz (EEG) mit einer der Energieeffizienz auf sich warten. Doch

Q Viele EEG-Begünstigte sind ökologisch Vervielfachung der Fördermittel weiterent- vor dem Hintergrund der zuvor genannten

bewusste, doch politisch eher strukturkon- wickelt wurde. Faktoren zugunsten des Ausbaus der Er-

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 67. Jg. (2017) Heft 4 9

ZUKUNFTSFRAGEN

den neuen Technologien nicht aktiv genug

Tab. 2: Letztverbraucher-Ausgaben für Elektrizität in Deutschland

(Quelle [2]) stellen. Dieses Problem gab es vor 20 Jah-

ren auch im Bereich der Elektrizitätsversor-

[Mrd. €] 2010 2011 2012 2013 2014 2015

gung. Warum gelingt es, den Widerstand

Ausgaben induziert durch Politik 17,2 23,0 23,3 30,0 32,3 31,3

der Elektrizitätswirtschaft auszuschalten,

Stromsteuer 6,4 7,2 7,0 7,0 6,6 6,6 nicht jedoch den der Fahrzeugindustrie?

Konzessionsabgaben 2,1 2,2 2,1 2,1 2,0 2,0

EEG-Umlage 8,3 13,4 14,0 19,8 22,3 22,0 Hier macht die fehlende gesellschaftliche

KWK-Umlage 0,4 0,2 0,3 0,4 0,5 0,6 Emotionalisierung den Unterschied: Etwas

Offshore-Umlage (§ 17F ENWG) - - - 0,7 0,8 0,0 Vergleichbares wie die Anti-AKW-Bewegung

Ausgaben reguliert durch Politik 16,9 17,6 19,0 21,2 21,4 21,4 mit der daraus entstandenen Aufbruchs-

stimmung zugunsten der erneuerbaren

Netzentgelte Übertragungsnetz 2,2 2,2 2,6 3,0 3,1 3,5

Energien ist im Verkehrsbereich noch nicht

Netzentgelte Verteilnetz 14,7 15,4 16,4 18,2 18,3 17,9

zu beobachten, obwohl dieser Sektor auch

Marktgetriebene Ausgaben 26,8 23,1 22,0 19,8 16,6 16,8

außerhalb des Klimaschutzes nicht weni-

Marktwert erneuerbarer Strom 3,5 4,4 4,8 4,2 4,1 4,7 ge Probleme vor sich her schiebt – von der

Konventionelle Erzeugung, Handel, Feinstaubbelastung in den Städten über die

23,3 18,6 17,2 15,6 12,6 12,0

Marketing und Vertrieb

regelmäßigen Verkehrszusammenbrüche

Total 60,9 63,6 64,3 71,0 70,3 69,4 auf zentralen Hauptachsen, die Unzuverläs-

sigkeit des öffentlichen Personenverkehrs

neuerbaren im Bereich der Elektrizitätser- (EEG) erscheint der NAPE als ein Flicken- bis hin zum Sanierungsbedarf der Straßen-

zeugung ist dies nicht überraschend: Noch teppich. Entsprechend kann es nicht über- und Schieneninfrastruktur.

immer wird die Energiewende in der breiten raschen, wenn er vorerst nicht in der Lage

Öffentlichkeit mit der Ausweitung der er- ist, eine Aufbruchsstimmung im Bereich der Aus volkswirtschaftlicher Lehrbuchmeinung

neuerbaren Elektrizitätserzeugung gleich- Gebäudesanierung zu erzeugen und damit kann man den vorstehenden Ausführungen

gesetzt. Eine Wärmewende oder gar eine den autonomen Trend der Effizienzverbes- entgegenhalten, dass es für die Energiewen-

Verkehrswende ist dem Stadium von Exper- serung signifikant zu verstärken. de und den Klimaschutz erheblich effizienter

tenrunden bislang noch nicht entwachsen. wäre, wenn man die Grenzvermeidungskos-

Ursachen für die Entwicklun- ten von Treibhausgasemissionen ins Zen-

Aus Sicht des Autors ist dies eine indirekte gen im Bereich der Treibstoffe trum der strategischen Überlegungen rückte.

Spätfolge des energiewirtschaftlichen Dis- Wenn ein gegebenes Emissionsziel mit den

kurses während der Anti-AKW-Bewegung. Im Vergleich zu den immerhin vorhande- jeweils kostengünstigsten Vermeidungsmaß-

Diese hatte nur im Bereich der Elektrizitäts- nen Fortschritten bei der Gebäudeenergie- nahmen realisiert würde, könnte das Emissi-

versorgung zu einer gesellschaftlichen Emo- effizienz ist die Energiewendefortschritt im onsziel mit erheblich geringeren gesamtwirt-

tionalisierung geführt, nicht hingegen in den Bereich des Verkehrs praktisch inexistent. schaftlichen Kosten erreicht werden als mit

anderen Zielbereichen der Energiewende. Ob der erneuerbare Treibstoffanteil oder die sektorspezifischen, milliardenschweren För-

Reduktion des Primärenergiebedarfs – bei- derprogrammen. In ihrer jüngsten Stellung-

Daher existiert auch kein vergleichbarer ge- de Zielindikatoren haben sich in den letzten nahme hat die Expertenkommission darauf

sellschaftlicher Druck auf die Politik, jährlich Jahren im Trend verschlechtert. Berechtigter- hingewiesen, dass die Einführung einer über

bspw. 22 Mrd. € an Fördermitteln in die Ge- weise darf man darauf hinweisen, dass sich alle Anwendungsbereiche einheitlichen, nati-

bäudesanierung zu lenken. Vermutlich würde das Verkehrsaufkommen in Deutschland im- onalen Emissionsabgabe in Ergänzung zum

ein entsprechend ausgestattetes Gebäudesa- mer noch vergrößert und viele klimafreundli- europäischen Emissionshandel der theore-

nierungsprogramm in der Lage sein, ähnlich che Lösungsoptionen noch unausgereift sind tisch effizienteste Weg zum Klimaschutz in

grundlegende Fortschritte auf dem Weg zu oder anderweitige Nachteile haben. Deutschland wäre.

einem „nahezu klimaneutralen Gebäudebe-

stand“ zu erzielen wie dies im Bereich der Doch im Vergleich mit der erneuerbaren Losgelöst von den zahllosen praktischen

Elektrizitätswirtschaft zu beobachten ist. Elektrizitätserzeugung kann man erneut Problemen der Umsetzung eines solchen

das Gedankenexperiment anstellen, welche Vorschlags wäre die Konsequenz, dass – mit

Doch aggregiert man die verschiedenen Entwicklungen im Verkehrssektor wohl Ausnahme des nationalen Klimaschutzziels

Förderprogramme des Nationalen Aktions- ausgelöst werden könnten, wenn auch hier – auf alle expliziten Energiewendeziele ver-

plans Energieeffizienz (NAPE), so gehen Fördermittel von jährlich 22 Mrd. € zur Ver- zichtet werden müsste.

nicht einmal 20 % dieser Summe jährlich fügung gestellt würden.

an den Zielbereich der Gebäudesanierung. Mit der Einführung einer universellen natio-

Außerdem verteilen sich die Fördermittel Nur vordergründig kann man auf die Starr- nalen Emissionsabgabe ist die Formulierung

auf mehrere Dutzend Einzeltöpfe. Im Ver- sinnigkeit der Fahrzeughersteller oder der zusätzlicher quantitativer Ziele zum Min-

gleich zum Erneuerbare-Energien-Gesetz Mineralölwirtschaft verweisen, die sich destanteil Erneuerbarer oder zur Energieeffi-

10 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 67. Jg. (2017) Heft 4

ZUKUNFTSFRAGEN

ZUKUNFTSFRAGEN

zienz nämlich inkompatibel. Auch hätte der

Vorschlag Auswirkungen auf das Energie-

wende-Monitoring: Anstelle der Beobachtung

einer Fülle von Detailzielen ginge es nur um

die Bewertung des gesellschaftlich akzep-

tierten Niveaus der Klimaschutzabgabe im

Bezug auf die Triade „Versorgungssicherheit

– Preiswürdigkeit – Umweltverträglichkeit“

jenseits des Klimaschutzes.

Nun ist mit der Einführung einer einheit-

lichen nationalen Emissionsabgabe in

Deutschland als zentrales Instrument für

das langfristige Erreichen einer kohlenstoff-

freien Volkswirtschaft kaum zu rechnen.

Auch nach Paris 2015 steht eine Verschlan-

kung und Fokussierung der nationalen

Energiewendepolitik auf den Klimaschutz Abb. Treibhausgas-Emissionen in Deutschland (Quelle [2])

momentan nicht auf der politischen Agen-

da. Auch dies hat etwas mit der asymmetri-

schen Emotionalisierung gegenüber den di- der Eindruck erweckt wird, das für das Jahr gangen, zwischen exogenen und endoge-

versen Einzelzielen zu tun. Wie ausgeführt 2020 ausgegebene Klimaziel könne zumin- nen Ursachen der perspektivisch bis 2020

assoziiert der größte Teil der Bevölkerung dest approximativ erreicht werden. drohenden Zielverfehlung zu unterschei-

die Energiewende nicht mit dem Klimaziel, den. Exogen sind die Ursachen dann, wenn

sondern mit dem Ausbau der erneuerbaren Zwar kann man Verständnis dafür aufbrin- sie von Handlungsträgern in Deutschland

Elektrizitätserzeugung. Entsprechend ist die gen, wenn die Bundesregierung das Thema grundsätzlich nicht beeinflussbar sind, en-

öffentliche Aufregung überschaubar, wenn drohender Zielabweichungen nicht in voller dogen, wenn dies im Prinzip der Fall ist.

der Klimaschutz in Deutschland in den letz- Offenheit diskutieren mag und sich lieber

ten Jahren auf der Stelle tritt. hinter den von ihr beauftragten Emissions- Bei den exogenen Ursachen spielen neben

prognosen versteckt, doch verunmöglicht allzu vorsichtigen Annahmen zur Bevölke-

Entwicklungen bei den diese Haltung die jetzt anstehende Aufga- rungsentwicklung vor allem eine unrealis-

Treibhausgasemissionen be des Energiewende-Monitorings: Nur ein tisch hohe Einschätzung der Entwicklung

ungeschönter Blick auf die offensichtlich internationaler Energie- und CO2-Preise

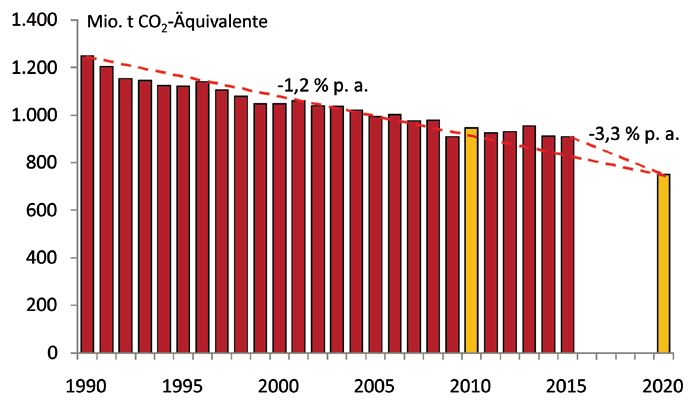

Zwar konnten die Treibhausgasemissionen unzureichenden Fortschritte schafft die Vor- eine Rolle. Zur Ausarbeitung der Energie-

in Deutschland zwischen 1990 und 2015 aussetzungen dafür, allfällige Handlungsde- wendeziele für das Jahr 2020 hatte sich die

um rund 27 % reduziert werden, doch ent- fizite und -hemmnisse zu identifizieren und Bundesregierung u. a. auf Studien der Ar-

sprechend der Abbildung stagniert der perspektivisch zu überwinden. beitsgemeinschaft Prognos/EWI/GWS (sie-

Emissionsrückgang seit dem Regierungsbe- he [4] und [5]) berufen.

schluss zum Energiekonzept im Jahr 2010. Ursachen für die stagnie-

Unter normalen Umständen dürfte das für rende Entwicklung der Die dort für das Jahr 2020 getroffenen An-

2020 vorgegebene nationale Emissionsziel Treibhausgasemissionen nahmen können natürlich heute noch nicht

(d. h. ohne eine scharfe Rezession wie im auf ihren Realitätsgehalt überprüft werden,

Jahr 2009 sowie bei extrem warmem Win- In ihrem diesjährigen Kommentar zum doch die für das Jahr 2015 getroffenen An-

terwetter) kaum noch zu erreichen sein, Monitoring-Bericht der Bundesregierung nahmen lassen sich der tatsächlichen Preis-

obwohl die Bundesregierung in den letzten ist die Expertenkommission dazu überge- situation gegenüberstellen (Tab. 3). Dabei

Jahren keineswegs untätig war und sich mit

vielen Initiativen und einer Fülle neuer Ins- Tab. 3: Internationale Energiepreise versus Prognos/EWI/

trumente um den Klimaschutz bemüht hat. GWS-Prognose aus 2011 (Quellen [4, 5])

Ist-Wert Prognose Ist-Wert Differenz

Diese Einschätzung der Expertenkommissi- 2008 für 2015 2015 2015

on unterscheidet sich von den Aussagen im Ölpreis US$/Barrel 94 90 50 -44 %

jüngsten Monitoring-Bericht der Bundesre- Rohöl €/t 484 495 356 -28 %

gierung. Dort heißt es etwas verklausuliert Erdgas-Grenz-übergangspreis €/MWh 27 24 20 -17 %

(siehe [3], S. 61): „Die aktuelle Projektion

Kraftwerkskohle €/SKE 112 82 68 -17 %

weist damit eine Minderungsspanne in

Höhe von 37-40 % im Jahr 2020 auf“, womit CO2-Preis €/t 17,40 15 7,45 -50 %

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 67. Jg. (2017) Heft 4 11

ZUKUNFTSFRAGEN

zeigt sich die Tendenz, die seit 2010/11 and-Trade-System fundamental von einem fossilen Heizungen oder Fahrzeugen mit

rückläufigen Preisentwicklungen nicht CO2-Steuermodell. Verbrennungsmotoren ankündigt.

angemessen reflektiert zu haben. Die tat-

sächlichen Preise des Jahres 2015 liegen Allerdings sind die Folgen tiefer CO2-Preise Dieses Problem korrespondiert mit einer

um bis zu 50 % unter den seinerzeitigen Er- für die deutschen Treibhausgasziele nicht Schieflage der politischen Energiewende-

wartungen. Es sei darauf hingewiesen, dass zu übersehen: In Verbindung mit dem Governance: Der Ausbau der erneuerbaren

die Problematik tiefer fossiler Energiepreise ungünstigen Verhältnis der Erdgasprei- Elektrizitätserzeugung stützt sich auf eine

sich mit dem Beschlüssen der Pariser Kli- se gegenüber den Kohlepreisen sind kli- Serie von Gesetzen, die in der Öffentlichkeit

makonferenz 2015 sowie deren Umsetzung mafreundlichere Gaskraftwerke hierzulan- breit diskutiert und in dem zuständigen Par-

in Zukunft noch akzentuieren könnte. de nicht in der Lage, Kohlekraftwerke in der lamenten intensiv beraten und beschlossen

Merit Order zu verdrängen. wurden. Demgegenüber beruhen die meis-

Nichtsdestotrotz unterstellen jüngere Pro- ten anderen Ziele und Indikatoren der Ener-

jektionsberichte und Szenarien für das Bun- Dies ist einer der exogenen Gründe für giewende auf Beschlüssen der Bundesregie-

desumweltministerium bis zum Jahr 2030 die drohende Verfehlung des nationalen rung, insbesondere auf dem Energiekonzept

einen Rohölpreis von 114 US$/Barrel sowie 2020-Treibhausgasziels. Zusätzlich kommt aus dem Jahr 2010 [1]. Zwar wurden die

einen CO2-Preis von 35 bis 50 €/t (siehe [6] noch der in den letzten Jahren gestiegene vielfältigen Energiewendeziele mithilfe

und [7]). Sollten die Preise weniger stark Netto-Elektrizitätsexport (52 Mrd. kWh wissenschaftlicher Energieszenarien plau-

steigen, wären die mit dem Klimaschutz in 2015) hinzu. Mit der für den Export er- sibilisiert und auch unter Fachleuten und

verbundenen Herausforderungen in den zeugten Elektrizität sind zusätzliche Treib- Interessensvertretern diskutiert, doch eine

Szenarien erheblich unterschätzt. hausgasemissionen verbunden, die nicht parlamentarische Legitimität wurde bislang

dem Importland, sondern dem Exportland nicht gesucht.

Zu den Ursachen für die notorische Über- Deutschland zugerechnet werden.

schätzung der CO2-Preise in den Szenari- Im Rahmen der Energiewende gab es zahl-

en gehört aus Sicht des Autors eine weit Neben den exogenen Gründen gibt es eine lose Gesetzesinitiativen zu vielen Detail-

verbreitete Fehleinschätzung der Funkti- Reihe endogener Gründe für die drohende aspekten der Energiewende, doch anders

onsweise dieses Marktes: Die CO2-Preise Zielverfehlung. Dazu gehört das Fehlen von als im europäischen Ausland gibt es kein

müssen zwangsläufig auf einem niedrigen Instrumenten, mit denen die Treibhaus- nationales Klimaschutz- und Energiewende-

Niveau liegen, wenn davon auszugehen ist, gaswirkungen des im Jahr 2011 abrupt be- gesetz. Hält man sich die zähe Entstehungs-

dass die angestrebten Treibhausgasziele in schlossenen Kernenergieausstiegs hätten geschichte des Kabinettsbeschlusses zum

der Handelsperiode bis 2020 eingehalten kompensiert werden sollen. Außerdem spie- Klimaschutzplan 2050 [8] vor Augen, dürfte

werden. len die oben angesprochene unzureichen- sich das vorerst auch nicht ändern.

de Dimensionierung und Wirksamkeit von

Erst wenn die kumulierten Emissionen der Instrumenten außerhalb der erneuerbaren Perspektiven für 2030

betroffenen Anlagen die zur Verfügung Elektrizität eine Rolle.

stehenden Emissionsrechte übersteigen In Abstimmung mit der EU-Kommission

bzw. dies bis zum Jahr 2020 oder 2030 zu Im Blick auf die Zukunft ist jedoch wohl ein steht jetzt die Konkretisierung der nationa-

erwarten ist, würden hohe Preise resultie- anderer Aspekt entscheidender. Zwar findet len Energiewende- und Klimaschutzziele für

ren, und zwar nach Maßgabe der von der man bei öffentlichen Umfragen in der Be- das Jahr 2030 an. Die Expertenkommission

EU-Richtlinie zum Emissionshandel vorge- völkerung und unter Wirtschaftsvertretern hat in ihrer letzten Stellungnahme eine Rei-

gebenen Strafzahlung von 100 €/t. Über- meist eine beträchtliche Unterstützung der he von Vorschlägen präsentiert. Das grund-

spitzt formuliert ist das CO2-Preisniveau Energiewende, doch diese betrifft meist nur legende Problem lässt sich anhand von

tief, wenn die mit dem Emissionshandel den Ausbau der Erneuerbaren, nicht den Tab. 4 erläutern. Für die Sektoren, die nicht

verbundenen Treibhausgas-Ziele erreicht Klimaschutz insgesamt mit den hierzu er- dem europäischen Emissionshandel (ETS)

werden, und hoch, wenn die Ziele verfehlt forderlichen Instrumenten, Maßnahmen, unterworfen sind, beruhen die hier für 2030

werden. Aus Sicht des Klimaschutzes sollte Einschnitten und Nachteilen. Keine Partei genannten Zahlenangaben auf einem Vor-

man also ein tiefes CO2-Preisniveau begrü- hätte auf absehbare Zeit eine Machtoption, schlag der EU-Kommission vom Juli 2016

ßen. Insofern unterscheidet sich ein Cap- die der Bevölkerung ein baldiges Verbot von [9]. Für die ETS-Sektoren beruhen sie auf

der Annahme, dass gebietsbezogene Emis-

Tab. 4: Deutsche Treibhausgasziele für 2030 (Quelle [2]) sionen der entsprechenden Anlagen derje-

Gesamtemissionen EU-ETS Sektoren Nicht-ETS Sektoren nigen Emissionsmenge entsprechen, die im

(Mio. t) (Mio. t) (Mio. t) Emissionshandel rechnerisch auf Deutsch-

1990 1248 land entfallen. Bei einer Realisierung der

2005 992 521 471

entsprechenden Annahmen würden die

Treibhausgasemissionen Deutschlands im

2030 589 297 292

Jahr 2030 um 53 % unter denen des Aus-

(EU-Vorschlag) (-53 % vs. 1990)

gangsjahres 1990 liegen.

12 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 67. Jg. (2017) Heft 4

ZUKUNFTSFRAGEN

ZUKUNFTSFRAGEN

Das Problem liegt in Folgendem: Bei den Wirkungen auf die globalen Treibhausgas- Energiewende. Berichtsjahr 2015. Berlin 2016 (www.

ETS-Sektoren dominiert die Elektrizitäts- emissionen durch den europäischen Emissi- bmwi.de).

wirtschaft, während die Nicht-ETS-Sektoren onshandel neutralisiert, wenn Deutschland [4] Prognos/EWI/GWS: Energieszenarien für ein

vor allem vom Wärmemarkt und dem Trans- nicht gleichzeitig zu einer äquivalenten Energiekonzept der Bundesregierung. Im Auftrag des

portbereich geprägt sind. Wenn die vor- r nationalen Verringerung der verfügbaren BMWi. Basel, Köln, Osnabrück 2010.

stehenden Analysen der klimapolitischen Emissionsberechtigungen beiträgt. Dies [5] Prognos/EWI/GWS: Energieszenarien 2011 für das

Entwicklungen in Deutschland weiterhin könnte bspw. dadurch geschehen, dass die BMWi. Basel, Köln, Osnabrück 2011.

relevant bleiben, werden Reduktionsfort- Bundesregierung eine gewisse Menge an [6] Fraunhofer ISI/Öko-Institut: Endbericht zum Klima-

schritte im Elektrizitätsbereich und damit Emissionsrechten aufkauft und permanent schutzszenario 2050. Karlsruhe/Freiburg 2015 (www.

in den ETS-Sektoren leichter erreichbar sein stilllegt. Die Bundesregierung sollte jedoch bmub.de).

als in den Nicht-ETS-Sektoren. Dies beruht keine unilateralen Vorstöße in diese Rich- [7] Fraunhofer ISI/Öko-Institut: Projektionsbericht

auch darauf, dass die Dekarbonisierung tung unternehmen, sondern zuvor ein Ein- der Bundesregierung 2015. Karlsruhe/Freiburg 2016

der Elektrizitätswirtschaft preiswerter sein vernehmen mit der EU-Kommission und (www.bmub.de).

dürfte als die der Wärme- und Treibstoff- ff den EU-Mitgliedstaaten herbeiführen. [8] Bundesministerium für Umwelt, Naturschutz, Bau

märkte. Aus praktischer Sicht entscheidend und Reaktorsicherheit: Klimaschutzplan 2050. Kabi-

sind jedoch die zuvor erläuterten unter- r Literatur nettsbeschluss vom 14.11.2016. Berlin 2016 (www.

schiedlichen gesellschaftlichen Einstellun- bmub.de).

gen zugunsten der verschiedenen Energie- [1] Bundesministerium für Wirtschaft und Technolo- [9] EU-Kommission: Proposal for a Regulation on bin-

wende-Ziele. gie: Energiekonzept für eine umweltschonende, zu- ding annual greenhouse gas emission reductions by

verlässige und bezahlbare Energieversorgung vom 28. member states from 2021 to 2030. Brüssel 2016.

Vor diesem Hintergrund sollte das Verhält- September 2010. Berlin 2010 (www.bmwi.de).

nis zwischen der nationalen Klimaschutz- [2] Expertenkommission: Stellungnahme zum fünften Prof. Dr. G. Erdmann, Fachgebiet Energiesys-

politik und dem europäischen CO2-Emissi- Monitoring-Bericht der Bundesregierung für das Be- teme der TU Berlin; Mitglied der Experten-

onshandel grundlegend überdacht werden. richtsjahr 2015“. Berlin 2016 (www.bmwi.de). kommission zum Monitoring-Prozess „Ener- r

Am Beispiel eines beschleunigten Kohle- [3] Bundesministerium für Wirtschaft und Energie: Die gie der Zukunft“

ausstiegs würden die damit verbundenen Energie der Zukunft. Fünfter Monitoring-Bericht zur georg.erdmann@tu-berlin.de

Jetzt

3. Handelsblatt Jahrestagung

anmelden

Digitale

Energiewirtschaft

2017

Das Business liegt im Wandel.

Geballte

Digitalisierungs-Expertise

Strategische Insights zu Transformation

Closing Keynote und Meet & Greet

und Digitalisierung des C-Levels u.a. von:

mit Frank Thelen,

8KU | Deloitte | MVV Energie | Next Kraftwerke Unternehmer & Investor

Open Grid Europe | RheinEnergie | Stadtwerke München

9. und 10. Mai 2017 | Ellington Hotel Berlin Content Partner: Konzeption und Organisation:

digitalisierung-energie.de | #HBEnergie

ZUKUNFTSFRAGEN

Zahlungsbereitschaft für grünen Strom: Zunehmende

Kluft zwischen Wunsch und Wirklichkeit

Mark Andor, Manuel Frondel und Stephan Sommer

Der Ausbau der erneuerbaren Energien in Deutschland sorgt unweigerlich für zunehmende Strompreise. Vor diesem Hinter-

grund hat das RWI die Zahlungsbereitschaft der privaten Haushalte für grünen Strom untersucht. Auf Basis der Ergebnisse

zweier Erhebungen aus den Jahren 2013 und 2015 unter jeweils mehr als 6.000 Haushalten des forsa-Haushaltspanels

zeigt sich, dass zwar die grundsätzliche Befürwortung der Förderung erneuerbarer Energien weiter gestiegen ist. Die Zah-

lungsbereitschaft für reinen Grünstrom hat sich gegenüber 2013 im Allgemeinen jedoch verringert. Angesichts dieser Ergeb-

nisse stellt sich die Frage nach der Akzeptanz der Bürger für die in Folge der Energiewende weiter wachsenden Belastungen.

Ausbau der alternativen Strom- Obwohl Windkraftanlagen eine der kosten- Auf den PV-Zubau geht etwa die Hälfte des

erzeugung in Deutschland günstigsten alternativen Technologien dar- Anstiegs der EEG-Umlage zwischen 2009

stellen, liegt diese Vergütung deutlich über und 2015 zurück [3]. Da die Transforma-

Der Ausbau der Stromerzeugung auf Basis den Strompreisen an der Börse, welche als tion der Stromversorgung mit beinahe un-

erneuerbarer Energie-Technologien schrei- Indikator für den Wert von Strom dienen. vermindertem Tempo weitergeht und der

tet in Deutschland mit hohem Tempo vor- Der Preis für Grundlaststrom betrug im Jahr Ausbau der Windkraft mit der Novellierung

an. Der Anteil grünen Stroms an der Brut- 2015 durchschnittlich 3,2 Ct/kWh [2]. Die des EEG im Jahr 2014 sogar forciert wurde,

tostromerzeugung stieg von etwa 6 % zur Differenz zwischen der jeweiligen Einspei- ist auch künftig mit einer Erhöhung der

Jahrtausendwende auf rund 30 % im Jahr severgütung und dem Börsenstrompreis, die EEG-Umlage und damit steigenden Strom-

2015 [1] . Zweifellos ist dieser weltweit wohl im Fall von an Land erzeugtem Windstrom preisen zu rechnen. Aller Voraussicht nach

unübertroffene Anstieg auf die Einführung im Jahr 2015 bei durchschnittlich 5,7 Ct/ wird so das Erneuerbaren-Ziel eines Anteils

des Erneuerbare-Energien-Gesetzes (EEG) kWh lag, wird auf die Stromrechnung aller an grünem Strom von 35 % am Bruttostrom-

im Jahr 2000 zurückzuführen. Im Rahmen (nicht-privilegierten) Stromverbraucher um- verbrauch bis zum Jahr 2020 deutlich über-

des EEG bekommen die Betreiber von al- gelegt. troffen.

ternativen Stromerzeugungstechnologien

wie Windkraft- oder Photovoltaik-Anlagen Diese sog. EEG-Umlage hat sich zwischen Das EEG hat zu einem beachtlichen Ausbau

für jede produzierte Kilowattstunde (kWh) 2009 und 2017 mehr als verfünffacht und der Leistung an alternativen Stromerzeu-

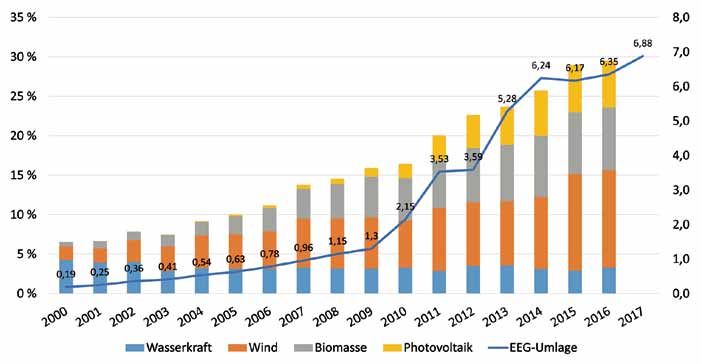

grünen Stroms, die in das öffentliche Netz ist von 1,32 Ct/kWh auf 6,88 Ct gestiegen gungs-Anlagen geführt. Diese stieg bis Ende

eingespeist wird, einen festen, meist 20 Jah- (Abb. 1). Einen wesentlichen Anteil daran des Jahres 2015 auf etwa das Achtfache

re lang in unveränderter Höhe gültigen Ver- hatte der – häufig als Solarboom bezeich- der im Jahr 2000 vorhandenen Kapazitäten

gütungssatz. So erhielten die Betreiber von nete – exorbitante Ausbau der Kapazitäten (Tab. 1). Die Kapazitäten von knapp 98 Giga-

an Land installierten Windkraft-Anlagen im an Photovoltaik (PV). Diese erhöhten sich watt (GW) erreichten im Jahr 2015 beinahe

Jahr 2015 eine Vergütung von 8,9 Ct/kWh zwischen 2008 und 2015 um knapp 34 Gi- das Niveau der konventionellen Stromerzeu-

Windstrom. gawatt (GW), von 6 GW auf 39,8 GW (Tab. 1). gungstechnologien. Grüner Strom hatte

2015 jedoch nur einen Anteil von knapp

einem Drittel an der Bruttostromerzeugung

(Abb. 1).

Der mit Abstand größte Zubau war für

Photovoltaik und die Windkraft an Land

(Onshore-Windkraft) zu verzeichnen. Wäh-

rend der Ausbau der Onshore-Windkraft

jedoch einigermaßen gleichmäßig verlief,

erfolgte der PV-Zubau in den Jahren 2008

bis 2013 explosionsartig. Erst nach 2013

schritt der PV-Ausbau deutlich langsamer

voran, die Onshore-Windkraft legte hinge-

gen erheblich zu. Allein im Jahr 2014 wur-

den 5,6 GW an Windkraft-Leistung an Land

zugebaut (Tab. 1), mehr als doppelt so viel,

Abb. 1 EEG-Umlage in Ct/kWh (kWh) in den Jahren 2000-2017 Quellen: [1] und [9], S. 25) als es der im EEG-2014 festgelegte Zubau-

Korridor für Onshore-Windkraft von 2,4 bis

14 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 67. Jg. (2017) Heft 4

ZUKUNFTSFRAGEN

ZUKUNFTSFRAGEN

2,6 GW vorsieht. Auch die Zubau-Leistung

Tab.1: Konventionelle und alternative Stromerzeugungskapazitäten in

des Jahres 2015 von 3,7 GW übertraf diesen

Deutschland in Gigawatt (GW)

Korridor deutlich.

Jahr Wasser- Wind Wind Off- Photo- Bio- Summe alterna- Konventionelle

kraft Onshore shore voltaik masse tive Kapazitäten Kapazitäten

Bemerkenswert ist, dass die Mitte des

2000 4,8 6,1 0,0 0,1 0,7 11,7 109,9

Zubau-Korridors von 2,5 GW um etwa ein

Viertel höher liegt als die durchschnittliche 2001 4,8 8,7 0,0 0,2 0,8 14,6 107,9

Zubau-Leistung vor der EEG-Novelle 2014: 2002 4,9 12,0 0,0 0,3 1,0 18,2 106,5

In den Jahren 2000 bis 2013 lag der Zubau 2003 5,0 14,4 0,0 0,4 1,4 21,2 105,6

im Mittel bei knapp 2 GW. Somit sieht das 2004 5,2 16,4 0,0 1,1 1,7 24,4 106,0

novellierte EEG einen deutlich stärkeren

2005 5,2 18,2 0,0 2,1 2,4 27,9 107,0

Windkraft-Zubau vor, als in früheren Jah-

2006 5,2 20,5 0,0 2,9 3,0 31,6 107,6

ren. Das widerspricht dem Ziel der Novelle,

den künftigen Kostenanstieg zu dämpfen. 2007 5,1 22,1 0,0 4,2 3,4 34,8 110,2

Für die Stromrechnung der Verbraucher 2008 5,2 22,8 0,0 6,1 3,7 37,8 110,4

kommt erschwerend hinzu, dass im Jahr 2009 5,3 25,7 0,0 10,6 4,9 46,5 111,4

2015 auch der Ausbau von Windparks vor 2010 5,4 26,8 0,1 17,9 5,5 55,7 111,6

den deutschen Küsten an Fahrt aufnahm.

2011 5,6 28,5 0,2 25,4 6,4 66,2 103,2

2012 5,6 30,7 0,3 33,0 6,8 76,4 102,1

Die Leistung der sog. Offshore-Windkraft

erhöhte sich 2015 um circa 1,8 GW und er- 2013 5,6 33,0 0,5 36,3 7,0 82,5 103,9

reichte insgesamt eine Kapazität von knapp 2014 5,6 37,6 1,0 38,3 7,3 89,8 104,3

2,8 GW. Wenngleich der Ausbau der – ne- 2015 5,6 41,2 3,4 39,8 7,4 97,4 104,1

ben der PV bislang ebenfalls sehr teuren – Quellen: [9], S. 12 und [10], S. 13. Mit einer installierten Kapazität von 0,033 GW in 2015 sind geothermische Sys-

teme von vernachlässigbarer Relevanz und somit nicht Teil der Tabelle.

Stromerzeugung auf Biomasse-Basis mit der

Novellierung des EEG im Jahr 2014 massiv

eingeschränkt wurde, stellt sich die Frage, circa 10.000 Haushalte umfasst und für die zweite Befragung beendet. Bei der ersten

ob vor dem Hintergrund des forcierten Aus- deutschsprachige Wohnbevölkerung ab dem (zweiten) Befragung waren 65,6 % (66,0 %)

baus der Windkraft das mit der EEG-Novel- Alter von 14 Jahren repräsentativ ist [4]. Bei- der Teilnehmer männlich, 34,4 % (34,0 %)

lierung bezweckte Ziel der Kostendämpfung de Erhebungen waren insbesondere reprä- weiblich. Diese Ungleichverteilung ist da-

für die Verbraucher tatsächlich erreicht wer- sentativ im Hinblick auf die regionale Vertei- durch bedingt, dass der Fragebogen vom

den kann. lung nach Bundesländern [5]. „Haushaltsvorstand“ beantwortet werden

sollte, d. h. definitionsgemäß von derjenigen

Mittlerweile haben die Strompreise für Die erste Befragung haben 6.522 Haushalts- Person, die typischerweise die finanziellen

private Haushalte, bemessen in Kaufkraft- vorstände abgeschlossen. 5.276 Teilneh- Entscheidungen für den Haushalt trifft.

paritäten, die europäische Spitze erreicht mer der zweiten Erhebung aus dem Jahr

(Tab. 2). Mit mehr als 28 Ct/kWh lagen die- 2015 haben auch an der ersten Befragung Von den Teilnehmern der zweiten Befragung

se Preise im 1. Halbjahr 2016 deutlich über aus dem Jahr 2013 teilgenommen. Insge- haben 36,1 % die Realschule als höchsten

dem Durchschnitt der EU-28-Länder und samt haben 6.389 Haushaltsvorstände die Schulabschluss angegeben. Zum Vergleich:

fielen für deutsche Haushalte fast doppelt

so hoch aus wie für französische Haushalte. Tab.2: Strompreise in Kaufkraftparitäten (Ct/kWh) im europäischen

Vergleich im 1. Halbjahr 2016

Datenerhebung und Haushaltspreise Industrieller Verbrauch in Megawattstunden

StichprobenbeschreibungZUKUNFTSFRAGEN

für Strom zu zahlen, der ausschließlich aus

erneuerbaren Energien erzeugt wird?“. Zur

Beantwortung dieser hypothetischen Frage,

die mit keinerlei finanziellen Konsequenzen

für die Befragten verbunden war, sollten die-

se annehmen, dass Strom, der zu 100 % auf

Basis fossiler Energieträger (Kohle, Erdgas

und Erdöl) erzeugt wird, 100 € pro Monat

kostet. Dieser Referenzwert ist rein fiktiv

und als Normierung zu verstehen. Damit

sollte den Befragten die Antwort erleichtert

werden. Gleichzeitig erlaubt diese Normie-

rung, die Antworten als relative Werte zu

interpretieren.

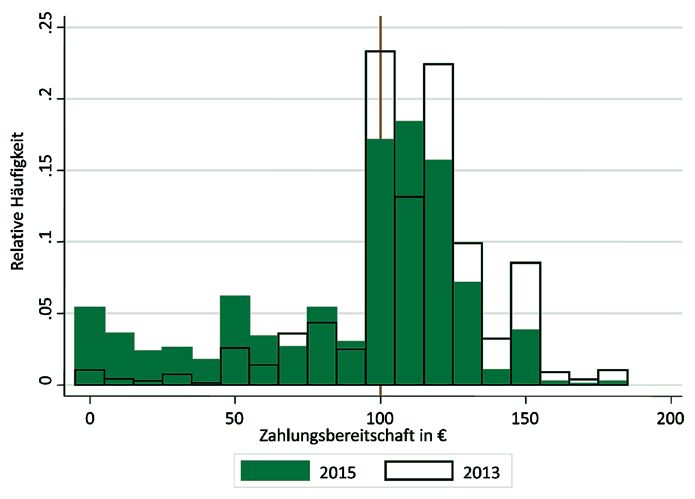

Der Vergleich der Antworten der 1.407

Haushaltsvorstände, die diese Frage in bei-

den Erhebungen beantworteten, zeigt, dass

die Zahlungsbereitschaft für grünen Strom

im Durchschnitt gesunken ist (Tab. 3). Wa-

ren die Haushaltsvorstände im Jahr 2013

Abb. 2 Zahlungsbereitschaft für 100 % grünen Strom in den Jahren 2013 und 2015, wenn zu 100 % auf

Basis fossiler Energieträger (Kohle, Erdgas und Erdöl) erzeugter Strom annahmegemäß 100 € pro bereit, für 100 % grünen Strom im Schnitt

Monat kostet noch 10 % mehr zu bezahlen als für den

fossilen Vergleichsmix, wie aus dem Medi-

In der Bevölkerung beläuft sich dieser An- Stichprobe stärker repräsentiert sind als in an von 110 € hervorgeht, wollten dieselben

teil nach den jüngsten Mikrozensus-Er- der Grundgesamtheit, ist für Erhebungen ty- Haushaltsvorstände im Jahr 2015 im Durch-

gebnissen aus dem Jahr 2014 auf lediglich pisch und unter dem Begriff Bildungs-Bias schnitt keine höheren Kosten mehr in Kauf

27,2 %. Ebenfalls in der Stichprobe deutlich bekannt. Dieser könnte zur Konsequenz nehmen (Median: 100 €). Das arithmetische

überrepräsentiert sind hohe Bildungsab- haben, dass die im Folgenden dargestell- Mittel von 93,6 € befindet sich sogar un-

schlüsse: 42,1 % der Antwortenden haben te Zahlungsbereitschaft für grünen Strom terhalb des Referenzwertes von 100 € für

die Fachhochschul- oder Hochschulreife, tendenziell höher ausfällt als dies für die den fossilen Vergleichsmix. Im Jahr 2013

während diese laut Mikrozensus nur einen Bevölkerung generell der Fall sein könnte, wollten dieselben Haushaltsvorstände im

Anteil von 31,9 % ausmachten (Statistisches da aufgrund unserer früheren Analysen zu Mittel hingegen noch 111,1 € für reinen

Bundesamt 2015). Antwortende mit Haupt- erwarten ist, dass besser Gebildete eine hö- Grünstrom bezahlen.

und Volksschulabschluss sind hingegen mit here Zahlungsbereitschaft haben [6].

einem Anteil von 21,6 % in der Stichprobe Noch deutlicher zu Tage tritt das Sinken der

unterrepräsentiert (Mikrozensus: 37,6 %). Hypothetische Zahlungsbereit- Zahlungsbereitschaft in Abb. 2. Mit 58,2 %

schaft für 100 % grünen Strom haben fast drei Fünftel jener Haushaltsvor-

Somit lässt sich feststellen, dass die Stich- stände, die in beiden Jahren die entsprechen-

probe im Hinblick auf Merkmale wie Ge- Um die Zahlungsbereitschaft für grünen de Frage beantworteten, ihre Zahlungsbereit-

schlecht und vor allem Bildung nicht re- Strom empirisch zu ermitteln, wurde den schaft gegenüber dem Jahr 2013 verringert.

präsentativ für die Bevölkerung ist. Die Teilnehmern die folgende Frage gestellt: Ein ähnliches Bild ergibt sich, wenn jeweils

Tatsache, dass die besser Gebildeten in der „Wie viel wären Sie privat maximal bereit, sämtliche Antworten auf diese Frage betrach-

tet werden (Tab. 3), nicht nur die derselben

Tab.3: Zahlungsbereitschaft für 100 % grünen Strom in den Jahren Haushaltsvorstände. Auch bei diesem Ver-

2013 und 2015, wenn Strom, der zu 100 % auf Basis fossiler Energie- gleich sinkt die durchschnittliche Zahlungs-

träger (Kohle, Erdgas und Erdöl) erzeugt wird, annahmegemäß 100 € bereitschaft für reinen Grünstrom, gemessen

pro Monat kostet anhand des Medians, um 10 €.

Vergleich der Antworten derselben Probanden Jeweils alle Antworten

2013 2015 2013 2015 Bei beiden Vergleichen, dem derselben Haus-

Median 110,0 € 100,0 € 110,0 € 100,0 € haltsvorstände und dem sämtlicher Antwor-

Arithmetisches Mittel 111,1 € 93,6 € 112,6 € 94,1 € ten, fällt auf, dass die unteren Quartile sich

25 % Quantil 100,0 € 67,0 € 100,0 € 65,0 € am stärksten verringert haben: diese sanken

von jeweils 100 € im Jahr 2013 auf 67 € bzw.

75 % Quantil 125,0 € 120,0 € 125,0 € 120,0 €

65 € im Jahr 2015. D. h.: Bezogen auf die Zah-

Zahl an Beobachtungen 1.407 1.407 2.303 5.676

lungsbereitschaft im Jahr 2013 möchten die

16 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 67. Jg. (2017) Heft 4ZUKUNFTSFRAGEN

ZUKUNFTSFRAGEN

Haushaltsvorstände des unteren Quartils im dies sich negativ auf die Zahlungsbereit- würde von 42,5 % der entsprechend Befrag-

Jahr 2015 für reinen Grünstrom 33 bzw. 35 % schaft der Bürger für grünen Strom ausge- ten akzeptiert, eine Erhöhung um 4 Ct wür-

weniger bezahlen. Mit 5 € sind die oberen wirkt haben könnte. Andererseits könnten den noch 31,3 % der jeweiligen Haushalts-

Quartile hingegen weit weniger stark zurück- die Bürger in der Förderung der Erneuerba- vorstände hinnehmen.

gegangen. Diejenigen Haushaltsvorstände, ren ein Mittel sehen, um dem Klimawandel

die im Jahr 2013 bereit waren, mindestens zu begegnen. Dieser wird, so zeigen die em- Die 2.880 Befragten, die einen selbstgewähl-

25 % mehr pro Monat für 100 % grünen Strom pirischen Ergebnisse der beiden Erhebun- ten Betrag für die von ihnen tolerierte Er-

zu bezahlen, waren 2015 noch immer bereit, gen, von den Befragten als wachsende Be- höhung der EEG-Umlage angeben durften,

mindestens 20 % mehr als für den fossilen drohung wahrgenommen. So gab eine große sind im Mittel bereit, 4,3 Ct/kWh mehr zu

Vergleichsmix zu zahlen. Mehrheit von 78,3 % der Haushaltsvorstän- bezahlen. Der Median liegt mit 2 Ct/kWh

de im Jahr 2015 an, dass bereits heute ein jedoch deutlich darunter (Die dieser Grup-

Abschließend ist anzumerken, dass grund- globaler Klimawandel stattfindet. Dieser pe gestellte Frage lautet: „Um dieses Ziel

sätzlich davon ausgegangen werden muss, Meinung waren in der Befragung von 2013 [35 % Strom aus erneuerbaren Energien an

dass in einer hypothetischen Befragungssi- lediglich 72,5 %. der Stromproduktion] zu erreichen: Wie vie-

tuation wie der vorliegenden die Probanden le Ct/kWh dürfte die EEG-Umlage maximal

ihre tatsächliche Zahlungsbereitschaft für Akzeptanz künftiger erhöht werden, so dass Sie noch bereit wä-

reinen Grünstrom tendenziell überschätzen, Erhöhungen der EEG-Umlage ren, dies zu zahlen?“).

da die Angaben mit keinerlei finanziellen

Konsequenzen für die Befragten verbun- Angesichts der Aussicht auf weiter stei- Kein Rückgang der EEG-

den sind und diese möglicherweise nicht gende Kosten der Energiewende wurden Umlage vor dem Jahr 2023

berücksichtigen, dass ihnen in einer realen in der Erhebung aus dem Jahr 2015 auch

Entscheidungssituation das für die Erneu- Fragen zur Toleranz künftiger Erhöhungen Eine Studie des Öko-Instituts [8] prognos-

erbaren ausgegebene Geld nicht mehr für der EEG-Umlage gestellt. Dazu wurden die tiziert, dass bei weiterhin ehrgeizigem

andere Konsumzwecke zur Verfügung steht. Befragten zufällig einer von zwei Gruppen Erneuerbaren-Ausbau kein Rückgang der

zugeteilt. Die Befragten der einen Gruppe EEG-Umlage vor dem Jahr 2023 erwartet

Diese potenzielle Verzerrung der hypotheti- erhielten die Möglichkeit, einen selbstge- werden kann. Vielmehr würden die Strom-

schen Zahlungsbereitschaft ist in der Lite- wählten Betrag zwischen 0 und 9.999 Ct kosten für die Verbraucher bis dahin noch

ratur unter dem Begriff „hypothetical bias“ anzugeben, den sie als maximale Erhöhung um 1-2 Ct/kWh ansteigen. Weiter steigende

bekannt [7]. Unter der Annahme, dass die- der EEG-Umlage tolerieren würden, damit Strompreise für die Verbraucher dürften so-

ser Bias für die einzelnen Befragten über das für das Jahr 2020 avisierte Ziel eines mit unvermeidbar sein. Vor diesem Hinter-

die Zeit hinweg konstant ist, kann jedoch Grünstrom-Anteils von 35 % am Stromver- grund sollten die Ergebnisse unserer Studie

geschlussfolgert werden, dass die Differenz brauch erreicht werden kann. nachdenklich stimmen. So zeigte sich, dass

der Zahlungsbereitschaften für die Jahre zwar die grundsätzliche Befürwortung für

2013 und 2015 die zeitliche Änderung der Den Befragten einer zweiten Gruppe wurde die Förderung erneuerbarer Energien wei-

Zahlungsbereitschaft für reinen Grünstrom zufällig einer von drei Erhöhungsbeträgen ter gestiegen ist, die Zahlungsbereitschaft

unverzerrt wiedergibt. der EEG-Umlage von 1, 2 oder 4 Ct/kWh für reinen Grünstrom sich gegenüber 2013

genannt, den sie im Wesentlichen akzep- im Allgemeinen jedoch verringert hat.

Konträr zur sinkenden Zahlungsbereit- tieren oder ablehnen konnten. Die zufällige

schaft für 100 % grünen Strom hat sich die Zuteilung erfolgte so gesteuert, dass die- Angesichts dieser Ergebnisse stellt sich die

Einstellung zur Förderung von erneuer- se Gruppe in drei etwa gleich große Teile Frage nach der Akzeptanz der Bürger für

baren Energien zum Positiven verändert. aufgeteilt wurde (Abb. 3). Von den Teilneh- die im Zuge der Energiewende weiter wach-

Unter den 5.004 Haushaltsvorständen, die mern, die einen Erhöhungsbetrag von 1 Ct/ senden Belastungen. Diese Frage stellt sich

sowohl 2013 als auch 2015 auf die Frage ge- kWh genannt bekamen, wäre mit 50,8 % der umso mehr, als die hier dargestellten Zah-

antwortet haben, ob es grundsätzlich rich- entsprechend Befragten etwas mehr als die lungsbereitschaften auf rein hypothetischen

tig sei, erneuerbare Energien zu fördern, Hälfte bereit, diese Erhöhung zu bezahlen. Entscheidungssituationen beruhen und da-

nahm der Anteil der Befürworter von 84,4 % Eine Erhöhung der EEG-Umlage um 2 Ct her überschätzt sein könnten, da die angege-

im Jahr 2013 auf 88,0 % im Jahr 2015 zu.

(Diese Frage wurde jeweils vor Abfrage der

Zahlungsbereitschaften gestellt.)

Diese scheinbar widersprüchlichen Ergeb-

nisse mögen einerseits der Tatsache ge-

schuldet sein, dass die gerade in den Jahren

2013 und 2014 besonders stark gestiegene

Abb. 3 Toleranz möglicher Erhöhungen der EEG-Umlagen (Frage: „Sind Sie bereit, eine Erhöhung der EEG-

EEG-Umlage zunehmend Gegenstand der Umlage um 1/2/4 Ct/kWh (auf dann 7,24/8,24/10,24 Ct/kWh) zu zahlen, um dieses Ziel (35 %

Medienberichterstattung geworden ist und Strom aus erneuerbaren Energien an der Stromproduktion) zu erreichen?“)

ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 67. Jg. (2017) Heft 4 17ZUKUNFTSFRAGEN

benen Geldbeträge in der Realität nicht von [5] Andor, M., Frondel, M., Guseva, M., Sommer, S.: [9] BMWi – Bundesministerium für Wirtschaft und

den Befragten entrichtet werden mussten. Zahlungsbereitschaft für grünen Strom: Zunehmende Energie: Zeitreihen zur Entwicklung der erneuerbaren

Kluft zwischen Wunsch und Wirklichkeit. Zeitschrift Energien in Deutschland. Berlin 2016. URL:

Literatur für Energiewirtschaft 40 (4)/2016, S. 199-209. http://www.erneuerbare-energien.de/EE/Redaktion/

[6] Andor, M., Frondel, M. und Vance, C.: Hypothetische DE/Downloads/zeitreihen-zur-entwicklung-der-erneu-

[1] AGEB – Arbeitsgemeinschaft Energiebilanzen: Zahlungsbereitschaft für grünen Strom: Bekundete erbaren-energien-in-deutschland-1990-2015.pdf;jses

Bruttostromerzeugung in Deutschland ab 1990 nach Präferenzen privater Haushalte für das Jahr 2013. Per- sionid=1CC4523D1A53107BC0E7BA4166E549CB?__

Energieträgern. URL:www.ag-energiebilanzen.de. Zu- spektiven der Wirtschaftspolitik 15 (4)/2014, S. 1-12. blob=publicationFile&v=6. Zugegriffen: 27.9.2016.

gegriffen: 18.1.2017. [7] Bishop, R. C., Heberlein, T. A.: Measuring Valu- [10] BDEW – Bundesverband der Energie- und Wasser-

[2] EEX – European Energy Exchange AG: Durchschnitt- es of Extramarket Goods: Are Indirect Measures Bi- wirtschaft e.V.: Erneuerbare Energien und das EEG:

licher Preis für Baseload-Strom an der EPEX Spot je ased? American Journal of Agricultural Economics Zahlen, Fakten, Grafiken, Berlin 2016.

Quartal. URL: http://cdn.eex.com/document/52446/ 61(5)/1979, S. 926-930; Harrison, G. W.: Experimen- [11] Eurostat: Energiepreisstatistik. URL:

Phelix_Quarterly.xls. Zugegriffen: 27.9.2016. tal Evidence on Alternative Environmental Valuation http://ec.europa.eu/eurostat/web/energy/data/data-

[3] Frondel, M., Schmidt, C. M., Vance, C. Revisiting Methods. Environmental and Resource Economics 34 base. Zugegriffen: 17.1.2017.

Germany‘s Solar Cell Promotion: An Unfolding Disas- (1)/2006, S. 125-162; Loomis, J.: What‘s to know about

ter. Economic Analysis and Policy 44 (1)/2014, S. 3-13. the hypothetical bias in preference valuation studies, M. Andor und S. Sommer, RWI Leibniz-Ins-

[4] Andor, M., Frondel, M. und Sommer, S.: Klimawan- Journal of Economic Surveys 25 (2)/2011, S. 363-370. titut für Wirtschaftsforschung; M. Frondel,

del: Wahrnehmung und Einschätzungen der deutschen [8] Öko-Institut: Die Entwicklung der EEG-Kosten bis RWI Leibniz-Institut für Wirtschaftsfor-

Haushalte im Herbst 2012. Zeitschrift für Energiewirt- 2035. Studie im Auftrag von Agora Energiewende. Frei- schung und Ruhr-Universität Bochum

schaft 38 (1)/2014; S. 1-12. burg 2015. frondel@rwi-essen.de

Wir danken dem Bundesministerium für Bildung und Forschung (BMBF) für die Förderung dieser Studie im Rahmen des Förder-

schwerpunkts „Ökonomie des Klimawandels“ (http://www.ptdlr-klimaundumwelt.de/de/773.php) und Maja Guseva für wertvolle

Vorarbeiten. Dieser Beitrag stellt eine aktualisierte und gekürzte Fassung unseres in der Zeitschrift für Energiewirtschaft erschie-

nen Artikels dar (siehe [5]).

IG BCE: Langfristige Perspektiven unserer Energieversorgung in den Blick nehmen

In diesem Jahr hatte es die Jahrespressekonferenz der Industriegewerk- den gut 500 Mrd. € an Förderung und Verbindlichkeiten angefallen. Das

schaft Bergbau, Chemie, Energie (IG BCE) im idyllischen Haltern am See ist jetzt schon weit mehr als die Kohlesubventionen der vergangenen 60

besonders in sich. „Wir schrecken nicht davor zurück, den Finger in die Jahre! Zur Behebung der Engpässe in den Netzen, so schätzt die Bun-

Wunden zu legen“, stimmte der Vorsitzende Michael Vassiliadis die Jour- desnetzagentur, sind bis zum Jahr 2023 4 Mrd. € aufzubringen. Der IG

nalisten ein. Wer erinnert sich noch daran, was er am 24.1.2017 getan BCE-Vorsitzende: „Wir können nicht ungerührt zusehen, dass die Energie-

hat? An diesem Tag war die Stromversorgung im ganzen Land nur mit versorgung immer unsicherer wird.“

allergrößter Mühe aufrecht zu erhalten. Weil es bewölkt war und sich

kein Lüftchen regte, konnten die erneuerbaren Energien lediglich 5 % des Dringend gebraucht werden Alternativen zu den Alternativen. Anders for-

benötigten Stroms ins Netz speisen. Es herrschte „Dunkelflaute“. Über muliert: „Eine ökonomisch und sozial vernünftige Energiewende, wie sie in

Wochen sorgte das Wetter dafür, dass die meisten der 27 000 Windkraft- Haltern schon immer gefordert wurde.“ So sollte die Braunkohle als Garant

und 1,2 Mio. Solaranlagen ausfielen. Vom drohenden Blackout hat aller- der Grundlast nicht vorschnell aufgegeben werden, sollten der Netzausbau

dings niemand etwas bemerkt. forciert sowie mehr und bessere Stromspeicher installiert werden. Sich im

Notfall auf Lieferungen aus dem Ausland zu verlassen, ist gewagt, wenn

Die deutschen Energieversorger konnten darauf reagieren und haben die nicht gar leichtsinnig. Diese Mängel münden in eine klare Forderung, be-

Lücke geschlossen, „indem sie auch noch das letzte Reservekraftwerk tont Vassiliadis: „Die Regierenden sollten sich endlich Gedanken über die

ans Netz nahmen“. Kohle, Gas und Kernkraft hielten das Land quasi im langfristigen Perspektiven unserer Energieversorgung machen.“

Alleingang unter Strom. Diese von den Protagonisten der Energiewen-

de offenbar klaglos in Kauf genommene Situation könnte sich jederzeit Was es an weiterführenden Alternativen zur derzeit blockierenden Va-

wiederholen. Wenn, wie geplant, zwischen 2016 und 2019 der Rückbau riante „Energiewende“ gibt, liegt schon seit langem auf dem Tisch: re-

von 30 konventionellen Kraftwerken durchgezogen wird, ist ein flächen- volutionäre Hochtechnologie für den Strommix der Zukunft, künstliche

deckender Stromausfall demnächst so gut wie sicher. Das Resultat sind Fotosynthese, Power-to-X und – man höre und staune – die Kernfusion.

dann unkalkulierbare Folgen für Unternehmen und Verbraucher. Den be- In letztere stecken Länder außerhalb Europas derzeit Milliardensummen.

schleunigten Ausstieg aus der Kohle zu fordern, mutet bei solchen Aus- Hier gilt es mitzuhalten oder man wird abgehängt. Ohne eine belast- und

sichten jedenfalls grob fahrlässig an. bezahlbare Energieversorgung drohen Deutschland und Europa als Inves-

titionsstandorte für energieintensive Unternehmen ins Hintertreffen zu

„Die Qualität des Produkts sinkt, gleichzeitig steigt sein Preis.“ Micha- geraten. Mit einem Plädoyer für die „Innovationsfähigkeit von Schlüssel-

el Vassiliadis legt Zahlen vor, die eine neue Bundesregierung im Herbst industrien“ schließt Michael Vassiliadis die Pressekonferenz.

zum Gegensteuern veranlassen sollten: Allein die EEG-Umlage verschlingt

jährlich 25 Mrd. €. Seit Beginn der Energiewende sind für die Stromkun- Klaus Niehörster, Fachjournalist, Düsseldorf

18 ENERGIEWIRTSCHAFTLICHE TAGESFRAGEN 67. Jg. (2017) Heft 4Sie können auch lesen