Einwohnergemeinde Habkern - Botschaft des Gemeinderates Habkern für die Gemeindeabstimmung vom 13. Dezember 2020

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Einwohnergemeinde Habkern ________________________________________________________________________ Botschaft des Gemeinderates Habkern ________________________________________________________________________ für die Gemeindeabstimmung vom 13. Dezember 2020

2

Liebe Mitbürgerinnen

Liebe Mitbürger

Die Covid-19-Situation spitzt sich von Tag zu Tag zu und es werden laufend verschärfte

Massnahmen verordnet. Die massiv steigenden Ansteckungszahlen lassen darauf hindeuten,

dass mit weiteren Restriktionen zu rechnen ist. Die Möglichkeit einer Durchführung der für den

4. Dezember 2020 geplanten Gemeindeversammlung ist mehr als fraglich. Es stehen aber

dringende Geschäfte an, die eines Beschlusses durch den Souverän bedürfen und keinen

weiteren Aufschub mehr erlauben.

Der Gemeinderat ist in seiner Beurteilung zum Schluss gelangt, dass anstelle einer

Gemeindeversammlung eine Urnenabstimmung durchzuführen ist. Einerseits strebt er an, für

die zeitlich dringenden und zum Teil schon im Frühjahr aufgeschobenen Geschäfte noch

dieses Jahr einen Beschluss der Stimmbürgerinnen und Stimmbürger zu erhalten. Andrerseits soll

niemand wegen Covid-19 von der Teilnahme am Entscheidungsprozess abgehalten werden.

Damit anstelle der Gemeindeversammlung eine Urnenabstimmung für Geschäfte, die in die

Kompetenz der Gemeindeversammlung fallen, durchgeführt werden kann, ist eine

Ausnahmebewilligung des Regierungsstatthalters erforderlich. Letzterer hat dem

entsprechenden Gesuch des Gemeinderates zugestimmt.

Der Gemeinderat ist überzeugt, dass in dieser besonderen Lage die Beschlussfassung an der

Urne gleichwertig legitimiert ist wie jene an der Gemeindeversammlung. Mit dieser Botschaft

werden die Abstimmungsvorlagen ausführlich erläutert. Fragen aus der Bevölkerung im Vorfeld

der Abstimmung werden je nach Situation im persönlichen Gespräch oder schriftlich

beantwortet. Allfällige Fragen und die Stellungnahmen des Gemeinderates werden in einem

Dokument zusammengefasst und auf der Website der Gemeinde Habkern publiziert. Ferner

finden Sie auf der letzten Seite dieser Botschaft die Kontaktdaten des Gemeindepräsidenten

und der Verwaltung. An diese können Sie Fragen schriftlich oder mündlich stellen.

Selbstverständlich stehen Ihnen der Gemeindepräsident und die Verwaltung auch während

des Jahres gerne für konstruktive Gespräche oder Anregungen zur Verfügung.

Bitte nutzen Sie die Gelegenheit, Ihre Stimme entweder brieflich oder persönlich am Sonntag,

13. Dezember 2020, von 10.00 – 11.00h, an der Urne abzugeben. Der Gemeinderat freut sich

über eine rege Beteiligung und ist zuversichtlich, dass im Frühling 2021 wieder eine

Gemeindeversammlung durchgeführt werden kann.

Habkern, 16. November 2020 Der Gemeinderat

3

VORLAGEN UND KENNTNISNAHMEN

Jahresrechnung 2019, Genehmigung

Abrechnungen Verpflichtungskredite, Kenntnisnahme

- Rahmenkredit Unterhalt Wasserversorgung 2015 bis 2019

- Rahmenkredit Unterhalt Wasserversorgung 2020 bis 2024

- Rahmenkredit Unterhalt Abwasserentsorgung 2015 bis 2019

- Rahmenkredit Unterhalt Abwasserentsorgung 2020 bis 2024

- Sanierung WC Anlage Schulhaus

- Informatik Schule

- Unterhalt Schwimmbad 2020 bis 2024

Nachkredit und Abrechnung Sanierung Güterweg Egghüttli - Habchegg

Sanierung Schulhausdach, Genehmigung Verpflichtungskredit

Vorsorge Pensionskasse, Änderung Sparplan, Genehmigung Verpflichtungskredit

Budget 2021, Genehmigung

Finanzplan 2020 – 2025, Kenntnisnahme

Rechnungsprüfungsorgan 2020 – 2023, Wahl

Änderung Organisationsreglement, Genehmigung

Verschiedenes

4

VORLAGE 1

Gemeinderechnung 2019

Gekürzte BERICHTERSTATTUNG – Das vollständige Dokument kann auf der Homepage

heruntergeladen oder auf der Verwaltung bezogen werden.

Erfolgsrechnung

Allgemeines

Die Jahresrechnung 2019 der Einwohnergemeinde Habkern wurde nach dem

Rechnungsmodell HRM2 gemäss Art. 70 Gemeindegesetz erstellt. Für die Buchhaltung stand

die Gemeindesoftware GemoWin NG der Firma Dialog AG zur Verfügung.

Ergebnisse

Nach HRM2 muss das Ergebnis des Gesamthaushalts von der Gemeindeversammlung

genehmigt werden.

Ergebnis

Gesamthaushalt

Fr. -114'518.67

Ergebnis Ergebnis

Spezialfinanzierungen

Allgemeiner Haushalt gebührenfinanziert

Fr. 0.00 Fr. -114'518.67

Ergebnis SF Wasser Ergebnis SF Abwasser Ergebnis SF Abfall

Fr. -49'505.30 Fr. -55'311.25 Fr. -9'702.12

Ergebnis Gesamthaushalt

Der Gesamthaushalt schliesst mit einem Aufwandüberschuss von Fr. 114'518.67 ab. Budgetiert

war ein Aufwandüberschuss von Fr. 406’634. Die Besserstellung beträgt Fr. 292'115.33.

Ergebnis Allgemeiner Haushalt

Der Allgemeine Haushalt schliesst ausgeglichen ab. Budgetiert war ein Aufwandüberschuss

von Fr. 426’236. Die Besserstellung beträgt somit Fr. 426’236.

Folgende Hauptgründe führten zu diesem Ergebnis:

Die Bodensanierung der Schiessanlage, welche mit Nettokosten von Fr. 270'000 im Budget

eingestellt waren, wurde nicht realisiert.

Der Kanton Bern erteilt Gemeinden auf Gesuch hin einen Zusatzbeitrag für besonders

belastete Gemeinden im Bereich Bildung. Habkern ist einerseits aus topographischen

5

Gründen und andererseits infolge eines hohen Schüleranteils stark belastet. Der Beitrag für

das Schuljahr 2018/19 beläuft sich auf rund Fr. 40'300.

Der Bund, der Kanton Bern und der Schweizerische Fonds für Elementarschäden haben

gesamthaft Beiträge von Fr. 65'000 für die Sanierung der Hangrutsche Lombach und

Bortstrasse ausgerichtet.

Ergebnis SF Wasser

In der Spezialfinanzierung Wasserversorgung war ein Ertragsüberschuss von Fr. 16'511

budgetiert. Die Jahresrechnung weist nun einen hohen Aufwandüberschuss aus. Die «Reserve

Werterhalt» ist für den Unterhalt, die Erneuerung und Erweiterung der Infrastruktur der

Wasserversorgung da. Per 1. Januar 2019 weist diese einen tiefen Bestand von rund Fr. 72'000

aus. Damit die anstehenden GWP Massnahmen und Unterhaltsarbeiten ausgeführt werden

können, ist eine genügende Reserve notwendig. Der Werterhalt wird durch die jährliche

Einlage der Erneuerungsrate der Wiederbeschaffungswerte und durch allfällige

Anschlussgebühren geäufnet. Die jährliche Einlage kann von 60% bis 100% durch die

Gemeinde selbst gewählt werden. Bisher wurden 60% eingelegt. Damit die Reserve Werterhalt

erhöht wird, wurde im vorliegenden Rechnungsjahr 100% eingelegt.

Die höhere Einlage versursachte den Aufwandüberschuss von Fr. 49'505.30. Da aber

genügend respektive ein zu hohes Eigenkapital besteht, kann dieses reduziert werden. Mit BSIG

Weisung vom November 2017 informierte der Kanton Bern die Gemeinden, das Eigenkapital in

den Spezialfinanzierungen Wasser und Abwasser soll höchstens 1/3 des jährlichen

Gebührenertrages ausmachen. Dies bedeutet ein Eigenkapital von Fr. 50'000 ist ausreichend.

Nach Verbuchung des Aufwandüberschusses beträgt das Eigenkapital rund Fr. 130'700.

Ergebnis SF Abwasser

In der Spezialfinanzierung Abwasser zeigt sich ein ähnliches Bild wie im Bereich Wasser. Der

budgetierte Aufwandüberschuss war mit Fr. 3'459 prognostiziert, die Jahresrechnung weist

einen Aufwandüberschuss von Fr. 55'311.25 aus. Die Einlage in den Werterhalt wurde ebenfalls

auf 100% erhöht. Entnahmen für Abschreibungen konnten in der Höhe von Fr. 57'058.10

getätigt werden. Die Reserve Werterhalt beträgt heute Fr. 135'430.30. Die weitere Äufnung

dieser Reserve ist wichtig. Wenn möglich wird die Strategie der 100%igen Einlage

weiterverfolgt. Das Eigenkapital nimmt um den Aufwandüberschuss ab und beträgt aktuell

Fr. 83'240.62. Der angestrebte Bestand beträgt rund Fr. 50'000.

Ergebnis SF Abfall

Die Schlechterstellung des Ergebnisses beträgt rund Fr. 16'000. Dies hat folgenden Grund:

Im Jahr 2017 hat der Gemeinderat einen Verpflichtungskredit für die Planung und allfällige

Erstellung einer Deponie genehmigt. Die Planungskosten beliefen sich auf Fr. 18'906.10. Der

Gemeinderat sieht im Moment von der Errichtung dieser Deponie ab. Aus diesem Grund sind

die entstandenen Investitionskosten ausserplanmässig abzuschreiben. Dieser

Abschreibungsaufwand ist einmalig und ist Hauptgrund für den Aufwandüberschuss. Das

solide Eigenkapital beträgt rund Fr. 130'000.

Einseitige SF Feuerwehr

Die einseitige SF Feuerwehr schliesst mit einem Aufwandüberschuss von Fr. 8'555.50 ab. Das

restliche Eigenkapital von Fr. 2'814.70 wurde entnommen. Der restliche Aufwandüberschuss

wird durch den Allgemeinen Haushalt getragen.

6Spezialfinanzierung Liegenschaften Finanzvermögen Wertunterhalt

In die SF Werterhalt wurden 3% der Gebäudeversicherungswerte Fr. 178'424 eingelegt. Für

werterhaltenden Unterhalt konnten rund Fr. 51'000 entnommen werden. Der Bestand

Liegenschaften Finanzvermögen Werterhalt beträgt Ende Jahr rund Fr. 494'000.

Personalaufwand (Gesamthaushalt)

Der Personalaufwand ist gegenüber dem Budget rund Fr. 22’000 tiefer ausgefallen.

Sachaufwand (Gesamthaushalt)

Der Sach- und übrige Betriebsaufwand ist gegenüber dem Budget rund Fr. 1'190’000 tiefer. Die

nicht realisierte Bodensanierung der Schiessanlage war mit Aufwänden von Fr. 1'100'000 im

Budget eingestellt.

Abschreibungen Verwaltungsvermögen (Gesamthaushalt)

Die Abschreibungen auf dem Verwaltungsvermögen fallen rund Fr. 53'000 höher aus.

Investitionen, welche sich unter der Aktivierungsgrenze von Fr. 25'000 befinden, werden der

Erfolgsrechnung belastet. Einige solche Investitionen aus den Vorjahren, wurden nun

ausserplanmässig abgeschrieben.

Finanzaufwand (Gesamthaushalt)

Dazu gehören die Zinsaufwände und der Liegenschaftsaufwand des Finanzvermögens. Der

Bauliche Unterhalt an den Liegenschaften beträgt knapp Fr. 63'000.

Transferaufwand (Gesamthaushalt)

Der Transferaufwand (Entschädigungszahlungen an Gemeinden, Gemeindeverbände, Kanton

und Beiträge Private/Öffentliche Organisationen) beträgt rund Fr. 1'200’000.

Fiskalertrag (Gesamthaushalt)

In untenstehender Tabelle ist eine Übersicht der Haupterträge dargestellt. Der Vergleich wird

mit den Vorjahren dargestellt.

Jahresrechnung 2019 Jahresrechnung 2018 Jahresrechnung 2017

Einkommenssteuern 812'153 713'018 732'118

Vermögenssteuern 69'520 62'576 63'646

Grundstückgewinnsteuern 33'875 9'587 2'577

Liegenschaftssteuern 134'292 133'032 132'004

Sonderveranlagungen 15'810 45'556 33'002

Transferertrag (Gesamthaushalt)

Der Transferertrag beläuft sich auf Fr. 1'402'000. Die tieferen Erträge hangen wiederum mit der

Bodensanierung der Schiessanlage zusammen. Geplant waren Beiträge von Fr. 830'000.

7Investitionsrechnung

Realisiertes Investitionsprojekt:

Bezeichnung Ausgaben Einnahmen Nettokosten

Brandschutzkleidung 52'158 52'158

Kugelfang Schiessanlage 55'506 10'000 45'506

Informatik Schule 119'099 119'099

Beitrag Skilift Habkern 30000 30'000

Werkhof Fertigstellung 2'681 61'118 -58'437

Unterhalt Wasserversorgung 30'022 30'022

Unterhalt Abwasserentsorgung 9'436 9'436

IR Beitrag Ara Interlaken 15'597 15'597

Zugang Friedhof und Kirche 9'402 9'402

Die hier aufgeführten Beträge betreffen das Jahr 2019. Teilweise entstanden bereits in den

Vorjahren Kosten, diese sind in der Verpflichtungskreditkontrolle ersichtlich.

Investitionsprojekte im Bau:

Bezeichnung Ausgaben Einnahmen Nettokosten

Holzpelletheizung Gemeindehaus 8'077 8'077

Erstvermessung Los 6 25'500 25'500

WC Anlage Schulhaus 42'226 42'226

Holzpelletheizung Schulhaus 8'077 8'077

Amortisation Darlehen Alterswohnungen 10'000 -10'000

Grünenberg Strasse Blosmoos Oberer Kaltbach 2'247 2'247

Strassenverbreiterung Bühl 927 927

Baureglement Neufassung 15'399 15'399

Nettoinvestitionen Gesamthaushalt Fr. 345'240.60

Bilanz

Das Finanzvermögen hat um Fr. 103'304.68 zugenommen. Das Verwaltungsvermögen erfuhr

eine Erhöhung um die oben erwähnten Nettoinvestitionen von Fr. 345'240.60, abzüglich der

Abschreibungen von Fr. 247'976.15 und beträgt neu Fr. 3'202'192.36.

Das Fremdkapital reduzierte sich um Fr. 115'980.60. Das Eigenkapital (Verpflichtungen SF,

Vorfinanzierungen, Reserven und Bilanzüberschuss) erhöht sich um Fr. 316'549.74.

Nachkredite

Kreditart Betrag

Gebunden 317'416.73

Kompetenz GR 208'599.79

Kompetenz GV 325'128.00

Total Nachkredite 851'144.52

8Kommentar zu den Funktionen der Erfolgsrechnung

Allgemeine Verwaltung

Rechnung 2019 Budget 2019 Rechnung 2018

Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag

559'992.30 68'262.06 625'200.00 59'600.00 596'918.35 69'789.79

0220 Allgemeine Dienste, Minderaufwand rund Fr. 50'000 gegenüber Vorjahr und Fr. 40'000

gegenüber dem Budget; tiefere Personalkosten, tiefere Honorarkosten durch externe

Unterstützung

Öffentliche Sicherheit

Rechnung 2019 Budget 2019 Rechnung 2018

Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag

135'293.74 80'980.90 1'240'990.00 915'500.00 145'862.95 73'718.80

1400 Allgemeines Rechtswesen, tiefere Honorarkosten für externe Unterstützung gegenüber

dem Vorjahr

1610 Militärische Verteidigung, die geplante Bodensanierung Schiessanlage mit

prognostizierten Kosten 1.1 Millionen Franken wurde noch nicht ausgeführt, dadurch sind die

Beiträge von Fr. 830'000 nicht eingegangen

Bildung

Rechnung 2019 Budget 2019 Rechnung 2018

Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag

581'236.58 72'688.10 587'330.00 25'200.00 594'700.33 30'682.00

2110 Kindergarten 2120 Primarstufe 2130 Sekundarstufe, in diesen Bereichen wurden die

Gehaltskosten mit den Schülerbeiträgen des Kantons verrechnet und somit netto ausgewiesen

2110 Kindergarten 2120 Primarstufe 2130 Sekundarstufe, für stark belastete Gemeinden kann

beim Kanton Bern um einen Zusatzbeitrag ersucht werden. Für das Schuljahr 2018/19 erhielt die

Gemeinde einen Betrag von Fr. 40'373.15.

Kultur Sport Freizeit

Rechnung 2019 Budget 2019 Rechnung 2018

Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag

125'500.73 30'833.56 136'080.00 29'600.00 107'093.70 39'360.85

3410 Sport, der Unterhalt Schwimmbad war in der Investitionsrechnung vorgesehen, da sich

dieser unter der Aktivierungsgrenze von Fr. 25'000 befindet, ist dieser ausserplanmässig

abgeschrieben worden

Verkehr

Rechnung 2019 Budget 2019 Rechnung 2018

Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag

501'477.72 249'379.46 504'706.00 178'000.00 517'982.82 182'748.45

6150 Gemeindestrassen, die öffentliche Beleuchtung Bohlseite wurde für rund Fr. 15'000 saniert;

der Winterdienst fiel um rund Fr. 17'000 höher aus als im Vorjahr

9Umwelt und Raumordnung

Rechnung 2019 Budget 2019 Rechnung 2018

Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag

846'563.92 767'170.82 639'929.00 564'759.00 769'672.00 710'743.60

7101 Wasserversorgung, der Abschreibungsaufwand von Fr. 59'728.25 wurde dem Werterhalt

entnommen

7201 Abwasserentsorgung, die Unterhaltsarbeiten an Pumpen betrug rund Fr. 9’000

7500 Arten Landschaftsschutz, für das Schutzgebiet Lombachalp hat der Bund Beiträge von

rund Fr. 74'000 bezahlt

Volkswirtschaft

Rechnung 2019 Budget 2019 Rechnung 2018

Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag

19'090.00 38'042.50 18'920.00 39'000.00 17'929.80 39'081.50

Finanzen und Steuern

Rechnung 2019 Budget 2019 Rechnung 2018

Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag

567'015.52 2'528'938.90 407'890.00 2'874'686.00 408'206.25 2'499'472.66

9100 Allgemeine Gemeindesteuern, gegenüber dem Budget sind die Steuereinnahmen rund

Fr. 129’000 höher, gegenüber dem Vorjahr rund Fr. 104'000 höher

9300 Finanz- und Lastenausgleich, Beiträge Kanton aus dem Finanzausgleich:

Bezeichnung Betrag

Mindestausstattung 314'517.00

Geografisch-topografischer Zuschuss 568'251.00

Soziodemografischer Zuschuss 6'147.00

Disparitätenabbau 322'132.00

Total Einnahmen 1'211'047.00

9900 Nicht aufgeteilte Posten, die zwingenden zusätzlichen Abschreibungen im Betrag von

Fr. 136'436.26 wurden in die Politische Reserve eingelegt. Diese dient, um zukünftige

Aufwandüberschüsse abzufedern und hat einen Bestand von Fr. 481'778.34

10ANTRAG DER EXEKUTIVE

GENEHMIGUNG

Gemäss Art. 71 GV verabschiedet der Gemeinderat die Jahresrechnung 2019 der

Einwohnergemeinde Habkern:

Antrag des Gemeinderates

Der Gemeinderat Habkern hat die vorliegende Jahresrechnung mit allen Bestandteilen an

seiner Sitzung vom 20. April 2020 beschlossen. Den Stimmberechtigten wird beantragt, die

Jahresrechnung 2019 zu genehmigen.

11VORLAGE 2

Abrechnungen Verpflichtungskredite, Kenntnisnahme

Etliche Verpflichtungskredite sind abzurechnen. Artikel 109 der Gemeindeverordnung besagt,

dass über jeden Kredit für Investitionen nach Abschluss des Vorhabens abzurechnen ist. Die

Abrechnung ist demjenigen Organ zur Kenntnis zu bringen, welches den Verpflichtungskredit

für Investitionen beschlossen hat.

Rahmenkredit Unterhalt Wasserversorgung 2015 - 2019

Am 5. Dezember 2014 hat die Gemeindeversammlung einen Verpflichtungskredit für

Wasserunterhalt Jahre 2015 bis 2019 in der Höhe von Fr. 200'000 beschlossen. Die

Unterhaltsarbeiten sind durchgeführt.

Da sich der Verpflichtungskredit über mehrere Jahre erstreckt, sind mehrere Konten betroffen:

700.501.14 Unterhalt Wasser Jahr 2015

7101.5031.03 Unterhalt Wasser Jahre 2016 und 2017

7101.5031.06 Unterhalt Wasser Jahr 2018

7101.5031.07 Unterhalt Wasser Jahr 2019

GV 5.11.2014 Fr. 200'000.00

Ausgaben 2015-2019 Fr. 151‘732.60

Kreditunterschreitung Fr. 48‘267.40

Es wurden Einnahmen im Betrag von Fr. 526.20 generiert.

Rahmenkredit Unterhalt Wasserversorgung 2020 - 2024

Rahmenkredit Unterhalt Abwasserversorgung 2020 - 2024

Unterhalt Schwimmbad 2020 bis 2024

Die drei aufgeführten Kredite für die Jahre 2020 bis 2024 wurden an der

Gemeindeversammlung vom 29. November 2019 beschlossen.

Sachverhalt und Finanzielle Auswirkungen

Bei obigen Krediten handelt es sich um Unterhalt und nicht um eine Investition.

Unterhaltsarbeiten werden der Erfolgsrechnung belastet. Bei obigen Verpflichtungskrediten

war angedacht, dass die Arbeiten trotzdem in die Investitionsrechnung gebucht werden und

über mehrere Jahre abgeschrieben werden sollen. Dies verursacht kurzfristig ein besseres

Jahresergebnis, belastet aber die Zukunft über lange Zeit. In Absprache mit unserem

Revisionsorgan sollen obige Verpflichtungskredite zu null abgerechnet werden.

Der Gemeindeversammlung können folgende Abrechnungen unterbreitet werden:

Rahmenkredit Unterhalt Schwimmbad 2020 – 2024

GV 29.11.2019 Fr. 125'000.00

Ausgaben Fr. 0.00

Kreditunterschreitung Fr. 125'000.00

Rahmenkredit Unterhalt Wasserleitungen 2020 – 2024

GV 29.11.2019 Fr. 150'000.00

Ausgaben Fr. 0.00

Kreditunterschreitung Fr. 150'000.00

12Rahmenkredit Unterhalt Abwasserleitungen 2020 – 2024

GV 29.11.2019 Fr. 100'000.00

Ausgaben Fr. 0.00

Kreditunterschreitung Fr. 100'000.00

Verpflichtungskredit Abwasserunterhalt 2015 - 2019

Am 5. Dezember 2014 hat die Gemeindeversammlung einen Verpflichtungskredit für

Abwasserunterhalt in der Höhe von Fr. 100'000 beschlossen. Die Unterhaltsarbeiten sind

durchgeführt.

GV 5.12.2014 Fr. 100'000.00

Ausgaben 2015-2019 Fr. 57'201.95

Kreditunterschreitung Fr. 42'798.05

Verpflichtungskredit Sanierung WC-Anlagen Schulhaus

Am 14. Dezember 2018 hat die Gemeindeversammlung einen Verpflichtungskredit im Betrag

von Fr. 70'000 für die Sanierung der WC-Anlagen im Schulhaus beschlossen. Die Sanierung ist

durchgeführt.

GV 14.12.2018 Fr. 70'000.00

Ausgaben Fr. 42'226.30

Kreditunterschreitung Fr. 27'773.70

Verpflichtungskredit neue Informatik Schule

Am 14. Dezember 2018 hat die Gemeindeversammlung einen Verpflichtungskredit im Betrag

von Fr. 120'000 für die Anschaffung einer neuen Informatik in der Schule beschlossen. Die

Arbeiten sind ausgeführt.

GV 14.12.2018 Fr. 120'000.00

Ausgaben Fr. 119'099.25

Kreditunterschreitung Fr. 900.75

Antrag des Gemeinderates - Kenntnisnahme

13VORLAGE 3

Nachkredit und Abrechnung Sanierung Güterweg Egghüttli - Habchegg

Ausgangslage

Am 29. Mai 2017 hat die Gemeindeversammlung den Verpflichtungskredit über Fr. 74'700 für

die Sanierung des Güterwegs Egghüttli – Habchegg beschlossen.

Rechtsgrundlage (Organisationsreglement Habkern)

Art. 109 Gemeindeverordnung

Über jeden Verpflichtungskredit für Investitionen ist nach Abschluss des Vorhabens

abzurechnen. Die Abrechnung ist demjenigen Organ zur Kenntnis zu bringen, welches den

Verpflichtungskredit für Investitionen beschlossen hat.

Sachverhalt und Finanzielle Auswirkungen

Die Arbeiten sind im Jahr 2018 bereits abgeschlossen worden. Die Ausgaben betragen

Fr. 97'242.25 und sind damit Fr. 22'542.25 höher ausgefallen als der beschlossene Kredit.

Dies hat folgenden Grund:

Bei der Projektausarbeitung war man der Meinung, dass die Bergschaft Habchegg die

Materialkosten für die Wegsanierung von Fr. 37'300 übernimmt. Deshalb wurden diese nicht in

den Verpflichtungskredit eingerechnet. Anlässlich der Beantragung der Subventionen wurde

bemerkt, dass diese Kosten nur in den Subventionsantrag integriert werden können, wenn

diese über die Gemeinde laufen. Aus diesem Grund sind die Gesamtkosten höher als

vorgesehen, die Subventionseinnahmen hingegen aber auch. Die Nettokosten zu Lasten der

Gemeinde waren an der Gemeindeversammlung vom 29. Mai 2017 mit Fr. 18'050 vorgestellt

worden, nach Abrechnung betragen diese Fr. 17'787.10.

Hier hätte trotzdem rechtzeitig, das heisst vor Eingang von Verpflichtungen, ein Nachkredit

beantragt werden sollen. Dies ist nicht geschehen und wird hiermit aus formellen Gründen

nachgeholt.

Nach der formellen Genehmigung sieht die Abrechnung wie folgt aus:

Verpflichtungskredit GV 29.05.2017 Fr. 74'700.00

Nachkredit GV 13.12.2020 Fr. 23'000.00

Total Kredit Fr. 97'700.00

Ausgaben Fr. 97'242.25

Kreditunterschreitung Fr. 457.75

Einnahmen von Bund, Kanton und Dritten sind im Betrag von Fr. 79'455.15 eingegangen. Die

Nettokosten zu Lasten Gemeinde betragen Fr. 17'787.10.

Antrag des Gemeinderates

1. Der Gemeinderat beantragt den Stimmberechtigten einen Nachkredit in der Höhe

von Fr. 23'000 zu genehmigen.

2. Der Gemeinderat beantragt den Stimmberechtigten von oben dargestellter

Abrechnung Kenntnis zu nehmen.

14VORLAGE 4

Sanierung Schulhausdach, Genehmigung Verpflichtungskredit

Ausgangslage

Kontrollen und Inspektionen im Schulhaus Balkenmoos zeigten einen grossen Sanierungsbedarf

am Dach. Das bestehende Dach weist einige Mängel und Verbesserungspunkte auf:

die Dichtigkeit der Dachschlepper ist nicht mehr gewährleistet

Eternit ist erneuerungswürdig

der sommerliche Wärmeschutz und die Wärmedämmung sind gemäss Fassade zu ergänzen

optisch soll das Dach besser ins Ortsbild integriert werden.

Aufgrund der vorgenannten Punkte soll das Dach vom Schulhaus Habkern mit einer Sanierung

analog der Holzfassade verbessert und an das Ortsbild angepasst werden. Der Boden und die

Fassade vom Dachraum ist bereits energetisch nachgedämmt und erneuert worden. Für diese

Teile besteht kein Sanierungsbedarf.

Rechtsgrundlage

Art. 7 Organisationsreglement

Die Gemeindeversammlung beschliesst neue Ausgaben über Fr. 60'000.

Art. 79 Gemeindeverordnung

Die Investitionsrechnung erfasst jene Ausgaben und Einnahmen, die eigene oder

subventionierte Vermögenswerte Dritter mit mehrjähriger Nutzungsdauer schaffen oder

verbessern.

Sachverhalt und Finanzielle Auswirkungen

Der Gemeinderat hat das «Architekturbüro Gafner Architektur und Planungen Spiez»

beauftragt, mögliche Sanierungsvarianten zu erarbeiten und die Kosten zu berechnen. Daraus

entstanden zwei Varianten.

Variante 1 reine Dachsanierung

- Dachschlepper neu mit Giebeldächern und neuen Konstruktionsaufbauten

- Eindeckung neu mit Tonziegeln (Hauptdach und Schlepper)

- Zur Verbesserung des sommerlichen Wärmeschutzes wird auf die bestehende

Dachschalung eine Holzweichfaserplatte verlegt

- Im Bereich der beheizten Räume im Dachgeschoss wird zusätzliche Wärmedämmung

eingebaut

Baulich und organisatorisch werden im Schulhausinnern keine Änderungen vorgenommen. Die

Dachsanierung soll umgesetzt werden, damit weitere Schäden, vor allem bei den

Dachschleppern, und jährliche Reparaturkosten entfallen.

15Die Investitionskosten sehen wie folgt aus:

Bezeichnung Betrag Total

Vorbereitungsarbeiten 16'900

Bestandesaufnahmen Baugrunduntersuchungen

strategische Planung Architek t 10'000

Baustelleneinrichtung 3'000

Anpassungen an bestehende Baute 3'000

Honorare 900

Gebäude 284'740

Montage in Holz auf bestehender Schalung ohne

Dampfbremse, Holzfaserplatte 120mm,

Unterdachbahn fugenlos, Konterlattung,

Dachrandeinfassungen neu, Neubau 2 Giebel 114'800

Gerüst 30'720

Fenster Dachgiebel neu, 2 Fenster Holzmetall

3-flüglig 12'000

Spenglerarbeiten 10'080

Blitzschutz 6'000

Bedachungsarbeiten, Ziegellattung, Traufbretter

und neue Eindeck ung mit Tonziegeln und

Ortgangziegeln 39'000

Rück bau Dach ink lusive Entsorgung Eternitdach 25'000

Abschlüsse Sonnenschutz Rafflamellenstroen 4'000

Elek troanlagen 3'000

Sanitäranlagen Anpassungen Dunstrohre 3'000

Honorare 37'140

Umgebung - Umgebungsinstandstellung 4'600

Baunebenkosten 20'120

Baubewilligung 5'695

Plank opien 2'847

Versicherungsk osten 3'985

Aufrichte Einweihung 3'000

Reserve Teuerung 4'593

Reservenaufrechnung Gemeinde 3'640

Investitionskosten 330'000

Folgekosten und Finanzierung

Bezeichnung Betrag

Die Nutzungsdauer einer Schulanalage beträgt 25 Jahre. Der jährliche

13'200

Abscheibungsaufwand auf den Investitionskosten beträgt somit

Im Finanzplan ist die Sanierung Schulhausdach mit Investitionen von Fr. 450'000

berechnet. Der grösste Teil der Investitionen kann mit den vorhandenen Mitteln

finanziert werden. Die Mittelflussrechnung zeigt, dass bis Ende Jahr 2021 neues 330

Fremdkapital von rund Fr. 200'000 nötig ist.

Gerechnet wird mit einem kalkulatrischen Zinssatz von 0.1%

Total Folgekosten 13'530

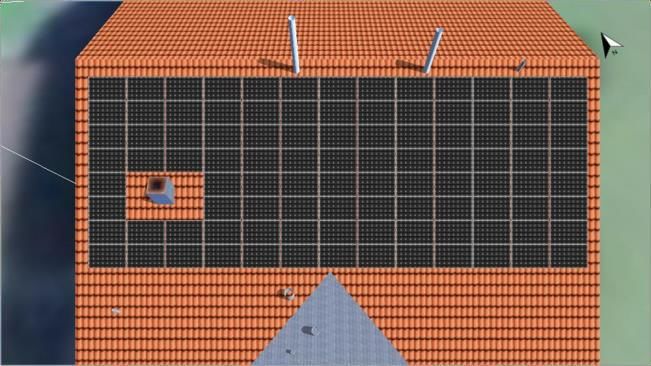

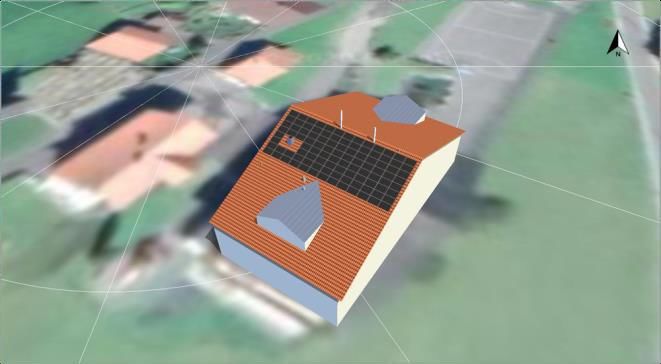

Variante 2 Dachsanierung mit einer Photovoltaikanlage

Damit die zukünftigen, klimapolitischen Anforderungen erreicht werden können, stellt sich bei

der Dachsanierung in der heutigen Zeit die Frage, ob gleichzeitig eine Photovoltaikanlage zur

Produktion von Strom installiert werden soll.

Die Fläche und die Leistung werden so gewählt, dass sich eine auf das Objekt bezogene,

wirtschaftliche Lösung ergibt. Mit einer In-Dach Photovoltaikanlage auf dem Südwestdach von

107m2 und einer Leistung von 19.0 kWp wird dies erreicht.

16Mittels Batterie soll der Eigenverbrauch des produzierten Stroms erhöht werden. Es erfolgt ein

Zusammenschluss zum Eigenverbrauch (ZEV). Dadurch wird die Gemeinde als Eigentümerin

der Photovoltaikanlage den Mietern in Zukunft den Strom zu marktüblichen Preisen weiter

verrechnen können.

Das Schulhausgebäude verbraucht durchschnittlich 22'000 kWh Strom pro Jahr. Mit der

Photovoltaikanlage werden pro Jahr rund 23'900 kWh Strom produziert. Mit dem produzierten

Strom werden auch die Wasserwärmer in den Wohnungen und der Turnhalle aufgeheizt.

Im Bereich der Photovoltaikanlage wird der Dach-Konstruktionsaufbau an die Vorschriften der

Photovoltaikanlage angepasst. Gleichzeitig wird auch das rund 40 Jahre alte Hauptelektro-

Tableau, welches noch asbesthaltig ist, ersetzt.

Aus gesamt ökonomischer Betrachtungsweise kann der Bau einer Photovoltaikanlage zur

Stromproduktion empfohlen werden.

In der Variante 2 sehen die Investitionskosten wie folgt aus:

Bezeichnung Betrag Total

Vorbereitungsarbeiten (wie Variante 1) 16'900

Gebäude (wie Variante 1 aber mit Fr. 4'800 weniger Materialkosten) 279'940

Umgebung (wie Variante 1) 4'600

Baunebenkosten (wie Variante 1) 20'120

Photovoltaik Anlage 129'700

PV Anlage 66'000

Batterie 28'000

Kernbohrungen 2'000

Spenglerarbeiten 7'000

Anschluss Wechseltrichter an Tableau 2'000

neues Elektrotableau 11'000

Honorare 11'000

Nebenkosten 660

Reserve 2'040

Reservenaufrechnung Gemeinde 3'740

Investitionskosten 455'000

Förderbeitrag an die PV Anlage

Mit einer Einmalvergütung erhalten Anlagenbetreiber von Photovoltaikanlagen einen

Investitionsbeitrag. Für die vorgestellte PV Anlage erhalten wir voraussichtlich Fr. 8'700. Die

Ausrichtung erfolgt durch Pronovo AG.

Diese Aktiengesellschaft ist die akkreditierte Zertifizierungsstelle für die Erfassung von

Herkunftsnachweisen und die Abwicklung der Förderprogramme für erneuerbare Energien des

Bundes.

17Folgekosten

Bezeichnung Betrag

Die Nutzungsdauer bleibt unverändert 25 Jahre auch mit einer Photovoltaikanlage.

18'400

Das bedeutet Folgekosten in Form von Abschreibungsaufwand von jährlich

Im Finanzplan ist die Sanierung Schulhausdach mit Investitionen von Fr. 450'000

berechnet. Der grösste Teil der Investitionen kann mit den vorhandenen Mitteln

finanziert werden. Die Mittelflussrechnung zeigt, dass bis Ende Jahr 2021 neues 450

Fremdkapital von rund Fr. 200'000 nötig sein werden.

Gerechnet wird mit einem kalkulatorischen Zinssatz von 0.1%

Jährlichen Wartungs- und Unterhaltskosten 500

Total Folgekosten 19'350

Folgeerträge

Bezeichnung Betrag

Eigennutzung der produzierten Energie pro Jahr 3'500

Nezteinspeisung der produzierten Energie pro Jahr 500

Total Folgeerträge 4'000

Antrag des Gemeinderates

Der Gemeinderat Habkern beantragt den Stimmberechtigten Variante 2 (Dachsanierung mit

einer Photovoltaikanlage) mit einem Verpflichtungskredit von Fr. 455’000 zu genehmigen.

18VORLAGE 5

Vorsorge Pensionskasse, Änderung Sparplan,

Genehmigung wiederkehrender Verpflichtungskredit

Ausgangslage

Die Mitarbeiter und Mitarbeiterinnen der Gemeinde Habkern sind im Sparplan «Sparen BVG+»

versichert. Die Arbeitnehmer zahlen 48.4% und die Arbeitgeberin 56.6% des Beitrages. Dies

entspricht nicht mehr den heutigen Standards einer Gemeinde. Die Leistungen der

Sozialversicherungen können bei einer Anstellung eine Rolle spielen.

Rechtsgrundlage

Art. 8 Organisationsreglement

Die Ausgabenbefugnis für unbefristet wiederkehrende Ausgaben sind 10 Mal kleiner als für

einmaligen.

Sachverhalt und Finanzielle Auswirkungen

Der Gemeinderat möchte das gesamte Personal der Gemeinde in der Vorsorge besser

versichern. Dazu hat er verschiedene Varianten rechnen lassen und sich für den «Sparplan 3

Risiko 50» entschieden. Dadurch kann dem Personal einerseits nach der Pensionierung eine

bessere Pensionskassen-Rente ermöglicht werden und andererseits kann bei einer allfälligen

Invalidität eine höhere Invalidenrente ausgerichtet werden, 50% des versicherten Lohnes. Die

Besserstellungen haben jährlich wiederkehrende Kosten im Betrag von Fr. 9'100 zur Folge.

Antrag des Gemeinderates

Der Gemeinderat beantragt den Stimmberechtigten, den wiederkehrenden

Verpflichtungskredit von Fr. 9'100 für den Wechsel in der Vorsorge «Sparplan 3 Risiko 50» zu

genehmigen.

19VORLAGE 6

Vorbericht Budget 2021

Auf einen Blick

Die prognostizierten Ergebnisse:

Allgemeiner Haushalt

Ertragsüberschuss

Fr. 0.00

SF Abfall Gesamthaushalt SF Wasser

Ertragsüberschuss Aufwandüberschuss Aufwandüberschuss

Fr. 12'000 Fr. 143'000 Fr. 96'000

SF Abwasser

Aufwandüberschuss

Fr. 59'000

Das Budget 2021 weist im Allgemeinen Haushalt eine ausgeglichene Rechnung aus. Der

voraussichtliche Ertragsüberschuss von Fr. 64'000 ist als zusätzliche Abschreibungen in die

Politische Reserve einzulegen. Diese Abschreibungen sind zwingend und gemäss Art. 84 Abs. 3

der Gemeindeverordnung zu budgetieren.

Das gute Ergebnis ist der Teilauflösung der Neubewertungsreserve im Betrag von Fr. 166'000

gedankt. Die Einkommenssteuern sind infolge der Corona Krise tiefer als im Budget 2020 und

ebenfalls tiefer als in der Jahresrechnung 2019 veranschlagt. Eine verlässliche Prognose zu stellen

ist äusserst schwierig.

Durch die AN20 (Amtliche Neubewertung nichtlandwirtschaftliche Liegenschaften) ist mit

Mehrertrag von rund Fr. 36’000 bei den Liegenschaftssteuern und mit Mehrertrag von rund

Fr. 15'000 bei den Vermögenssteuern zu rechnen.

Die Steueranlage für Natürliche und Juristische Personen bleibt unverändert bei 1.85.

Folgende Investitionen wird die Gemeinde nächstes Jahr beschäftigen:

Erneuerung Schulhausdach

Einführung Parkleitsystem

Strassenverbreiterung und Hydrantenleitung im Wagisbach

Neufassung Baureglement

201. Rechnungslegungsgrundsätze Harmonisiertes Rechnungslegungsmodell 2 (HRM2)

Allgemeines

Das Budget 2021 wurde nach dem Rechnungslegungsmodell HRM2, gemäss Art. 70

Gemeindegesetz erstellt.

Abschreibungen

Sonderfälle Verwaltungsvermögen (Übergangsbestimmungen Art. T 2-4 Abs. 2 GV)

Das bestehende Verwaltungsvermögen vor Einführung HRM2 in den Bereichen Wasser und

Abwasser wird linear in der Höhe der Einlage in die Spezialfinanzierung im Jahr vor Einführung

abgeschrieben. Im Bereich Wasser wird die letzte Tranche der Abschreibung im Jahr 2020

vorgenommen.

Neues Verwaltungsvermögen

Auf neuen Vermögenswerten werden die planmässigen Abschreibungen nach

Anlagekategorien und Nutzungsdauer berechnet. Die Abschreibungen erfolgen linear nach

Nutzungsdauer.

Zusätzliche Abschreibungen (Art. 84 GV)

Zusätzliche Abschreibungen betreffen nur den Allgemeinen Haushalt und werden

vorgenommen, wenn im Rechnungsjahr

a) in der Erfolgsrechnung ein Ertragsüberschuss ausgewiesen wird und

b) die ordentlichen Abschreibungen kleiner als die Nettoinvestitionen sind.

Im Budget 2021 sind zusätzliche Abschreibungen im Betrag von Fr. 64'000 vorgesehen.

Investitionsrechnung / Aktivierungsgrenze

Der Gemeinderat belastet einzelne Investitionen bis zu einer gewissen Grenze der

Erfolgsrechnung. Er verfolgt dabei eine konstante Praxis.

Allgemeiner Haushalt Fr. 25‘000

Wasserversorgung Fr. 15‘000

Abwasserentsorgung Fr. 15‘000

Abfallentsorgung Fr. 15‘000

2. Erläuterungen

Allgemeines

Ausgangslage

Die Jahresrechnung 2019 schloss erfreulich ab. Die Politische Reserve wurde mit rund Fr. 136'000

geäufnet, somit konnte der Allgemeine Haushalt ausgeglichen abschliessen.

21Steueranlagen und Gebührenansätze

Die Steueranlagen und Gebührenansätze bleiben unverändert.

Steueranlagen

Gemeindesteuer NP und JP 1.85 der einfachen Steuer

Liegenschaftssteuer 1.5 %0 des amtlichen Wertes

Feuerwehrersatzabgaben 16%0 des steuerbaren Einkommens

Hundetaxe 50.00 pro Tier und Jahr

Gebührenansätze wiederkehrend

Wasserversorgung Ansätze ohne MwSt

Grundgebühr pro Wohnung 150.00

Grundgebühr pro Gewerbebetrieb 150.00

Grundgebühr pro Landwirtschaftsbetrieb 20.00

Verbrauchsgebühr pro m3 1.50

Verbrauchsgebühr pro GVE 20.00

Abwasserentsorgung Ansätze ohne MwSt

Grundgebühr pro Wohnung 170.00

Grundgebühr pro Gewerbebetrieb 170.00

Verbrauchsgebühr pro m3 1.60

Abfallbeseitigung Ansätze ohne MwSt

Grundgebühr pro Wohnung 120.00

Grundgebühr pro Gewerbe 120.00

Grundgebühr Hotel pro Bett 7.00

Grundgebühr Restaurant pro Sitzplatz 8.00

Grundgebühr Massenlager Ferienheim pro Bett 5.00

Erfolgsrechnung

Erläuterung zur Entwicklung Personalaufwand

Der Personalaufwand ist um rund Fr. 26'000 höher als im Vorjahresbudget. Der Gemeinderat will

sein Personal in der Beruflichen Vorsorge besser versichern. Dies hat höhere Arbeitgeberbeiträge

an die Pensionskasse zur Folge.

Erläuterung zur Entwicklung Sachaufwand

Der vorgesehene Sachaufwand ist um rund Fr. 24'000 höher als im Budget 2020. Folgende

markante Unterhaltsarbeiten sind angedacht:

3420.3140.01 Unterhalt Wanderwege Fr. 60’000

Mit Unterstützung des Zivilschutzes soll ein Teilstück des Wanderweges «Scherpfenberg

Harzisboden» in Stand gestellt werden.

6150.3141.01 Unterhalt Strassen und Anlagen Fr. 80’000

An der Öffentlichen Beleuchtung müssen Änderungen gemäss Angaben der BKW

vorgenommen werden. Teilweise werden die Leuchten mit Solar ausgestattet. Diese Arbeiten

sind mit rund Fr. 20'000 offeriert. Mit den restlichen Fr. 60'000 werden Unterhalts- und Flickarbeiten

an den Gemeindestrassen vorgenommen.

22Erläuterung zur Entwicklung Steuerertrag

Für die Berechnung der Steuereinnahmen 2021 wurden die Finanzplanungshilfe des Kantons, die

Prognosedaten der Steuerverwaltung und die hochgerechneten Steuereinnahmen aus dem

Steuerbezugsprogramm herangezogen. Die Folgen der Corona-Krise sind mitberücksichtigt.

Dadurch sind gerade die Einkommenssteuern tiefer als im Rechnungsjahr 2019 angesetzt.

Hingegen kann bei den Vermögenssteuern und bei den Liegenschaftssteuern mit mehr

Einnahmen gerechnet werden, dies infolge der AN20 (Amtliche Neubewertung 2020).

Investitionen

Folgende Investitionsprojekte sind für nächstes Jahr vorgesehen:

ERNEUERUNG SCHULHAUSDACH

Der Gemeinderat will der Bevölkerung zwei Vorlagen unterbreiten. Dacherneuerung mit einer

Photovoltaik Anlage und eine reine Dacherneuerung. Im Investitionsbudget ist die Variante mit

Solar eingestellt. Die voraussichtlichen Kosten betragen Fr. 450'000. Eine Schulanlage hat eine

Nutzugsdauer von 25 Jahren, das heisst der Abschreibungsaufwand pro Jahr beträgt in den

kommenden 25 Jahren Fr. 18'000.

EINFÜHRUNG PARKLEITSYSTEM

Ab nächstem Jahr will der Gemeinderat ein Parkleitsystem einführen. Die Investitionskosten

betragen Fr. 130'000. Die Nutzungsdauer beträgt 20 Jahre, der jährliche Abschreibungsaufwand

rund Fr. 7'000. Das Leitsystem generiert Folgeerträge durch Parkgebühren, diese wurden um rund

Fr. 50'000 erhöht.

STRASSENVERBREITERUNG UND HYDRANTENLEITUNG IM WAGISBACH

Im Bereich Wagisbach wird die Gemeindestrasse für Fr. 116’000 verbreitert. Für eine neue

Hofzufahrt wird ein Beitrag von 10% der Erstellungskosten ausmachend Fr. 26'700 gemäss

Strassen- und Wegreglement ausgerichtet. Im diesem Zusammenhang ist die Hydrantenleitung

/Löschleitung umzulegen und mit Hydranten zu ergänzen. Hier handelt es sich um

Investitionskosten von Fr. 70'000.

Für beide Bereiche, Gemeindestrasse und Wasserversorgung können Beiträge von rund Fr.

90'000 erwartet werden. Der Verpflichtungskredit wurde am 7. Mai 2018 der

Gemeindeversammlung vorgestellt und genehmigt.

NEUFASSUNG BAUREGLEMENT

Die baurechtliche Grundordnung ist infolge Gesetzesänderungen des übergeordneten Rechts

anzupassen. Einerseits sind infolge des revidierten Gewässerschutzgesetzes die Gewässerräume

der Gemeinde neu auszuscheiden, andererseits sind Anpassungen der Begriffe und Messweisen

in der Berner Baugesetzgebung umzusetzen.

Der an der Gemeindeversammlung vom 7. Oktober 2019 beschlossene Verpflichtungskredit

beträgt Fr. 50'000. Die Umsetzungsarbeiten haben bereits begonnen. Im Jahr 2021 wird noch mit

Kosten von Fr. 30'000 gerechnet.

Planungen sind innerhalb von 10 Jahren abzuschreiben. Der eingestellte Abschreibungsbedarf

Beträgt somit Fr. 5'000.

233. Ergebnis

Allgemeine Übersicht

Budget 2021 Budget 2020 Rechnung 2019

Jahresergebnis ER Gesamthaushalt (SG 90) -143'000 -156'181 -114'519

Jahresergebnis ER Allgemeiner Haushalt (SG 900) 0 -139'891 0

Jahresergebnis gesetzliche Spezialfinanzierungen (SG 901) -143'000 -16'290 -114'519

Steuerertrag natürliche Personen (SG 400) 902'000 783'000 896'631

Steuerertrag juristische Personen (SG 401) 29'500 16'000 27'275

Liegenschaftssteuer (SG 4021) 170'000 132'000 134'293

Nettoinvestitionen (SG 5 ./. 6) 767'100 1'098'500 345'241

Übersicht Gesamtergebnis Gemeinde

Erfolgsrechnung

Betrieblicher Aufwand 3'886'000.00

Betrieblicher Ertrag 3'633'900.00

Ergebnis aus betrieblicher Tätigkeit -252'100.00

Finanzaufwand 66'400.00

Finanzertrag 172'500.00

Ergebnis aus Finanzierung 106'100.00

Operatives Ergebnis -146'000.00

Ausserordentlicher Aufwand 379'500.00

Ausserordentlicher Ertrag 382'500.00

Ausserordentliches Ergebnis 3'000.00

Gesamtergebnis Erfolgsrechnung -143'000.00

Investitionsrechnung

Investitionsausgaben 864'700.00

Investitionseinnahmen 97'600.00

Ergebnis Investitionsrechnung 767'100.00

24Finanzierungsergebnis

Selbstfinanzierung:

Ergebnis Gesamthaushalt 90 -143'000.00

Abschreibungen Verwaltungsvermögen 33 249'700.00

Einlagen in Fonds und Spezialfinanzierungen 35 312'000.00

Entnahmen aus Fonds und Spezialfinanzierungen 45 -88'700.00

WB Darlehen VV 364 0.00

WB Beteiligungen VV 365 0.00

Abschreibungen Investitionsbeiträge 366 6'000.00

Einlagen in das Eigenkapital 389 379'500.00

Aufwertung Finanzvermögen 4490 0.00

Entnahmen aus dem Eigenkapital 489 -382'500.00

Selbstfinanzierung 333'000.00

Nettoinvestitionen 767'100.00

Finanzierungsergebnis

+ Finazierungsüberschuss / - Finanzierungsfehlbetrag -434'100.00

Ergebnis allgemeiner Haushalt (ohne SF)

Betrieblicher Aufwand 3'236'800.00

Betrieblicher Ertrag 3'126'200.00

Ergebnis aus betrieblicher Tätigkeit -110'600.00

Finanzaufwand 63'400.00

Finanzertrag 171'000.00

Ergebnis aus Finanzierung 107'600.00

Operatives Ergebnis -3'000.00

Ausserordentlicher Aufwand 379'500.00

Ausserordentlicher Ertrag 382'500.00

Ausserordentliches Ergebnis 3'000.00

Gesamtergebnis Erfolgsrechnung 0.00

25Ergebnis Spezialfinanzierung Wasserversorgung

Betrieblicher Aufwand 255'500.00

Betrieblicher Ertrag 159'000.00

Ergebnis aus betrieblicher Tätigkeit -96'500.00

Finanzaufwand 0.00

Finanzertrag 500.00

Ergebnis aus Finanzierung 500.00

Operatives Ergebnis -96'000.00

Ausserordentlicher Aufwand 0.00

Ausserordentlicher Ertrag 0.00

Ausserordentliches Ergebnis 0.00

Gesamtergebnis Erfolgsrechnung -96'000.00

Kommentar:

Da ungenügend Werterhalt (Reserve für Unterhalt und Erneuerung der Leitungen) vorhanden

ist, ist eine 100%ige Einlage in die Reserve Werterhalt vorgesehen. Das Eigenkapital ist knapp

genügend, um den prognostizierten Aufwandüberschuss von Fr. 96'000 aufzufangen. Auf jeden

Fall sind die Tarife der Verbrauchs- und Grundgebühren in naher Zukunft zu überprüfen und

wahrscheinlich anzuheben.

Ergebnis Spezialfinanzierung Abwasserentsorgung

Betrieblicher Aufwand 268'700.00

Betrieblicher Ertrag 212'700.00

Ergebnis aus betrieblicher Tätigkeit -56'000.00

Finanzaufwand 3'000.00

Finanzertrag 0.00

Ergebnis aus Finanzierung -3'000.00

Operatives Ergebnis -59'000.00

Ausserordentlicher Aufwand 0.00

Ausserordentlicher Ertrag 0.00

Ausserordentliches Ergebnis 0.00

Gesamtergebnis Erfolgsrechnung -59'000.00

Kommentar:

Im Bereich Abwasser zeigt sich ein ähnliches Bild wie im Bereich Wasser. Die Reserve Werterhalt

beträgt heute gerade Fr. 135'000. Das Eigenkapital wird Ende 2021 auf Fr. 33'000 zurückgehen.

26Ergebnis Spezialfinanzierung Abfallentsorgung

Betrieblicher Aufwand 125'000.00

Betrieblicher Ertrag 136'000.00

Ergebnis aus betrieblicher Tätigkeit 11'000.00

Finanzaufwand 0.00

Finanzertrag 1'000.00

Ergebnis aus Finanzierung 1'000.00

Operatives Ergebnis 12'000.00

Ausserordentlicher Aufwand 0.00

Ausserordentlicher Ertrag 0.00

Ausserordentliches Ergebnis 0.00

Gesamtergebnis Erfolgsrechnung 12'000.00

Kommentar:

Aus finanzieller Sicht gut und günstig finanziert. Es kann ein Ertragsüberschuss von Fr. 12'000

ausgewiesen werden. Eigenkapital ist genügend vorhanden, Unterhaltsarbeiten an

Sammelstellen können durchgeführt werden.

Erfolgsrechnung

Zusammenzug Gliederung nach Sachgruppen Erfolgsrechnung

Budget 2021 Budget 2020 Rechnung 2019

3 Aufwand 4'346'900 3'615'481 3'864'578.00

30 Personalaufwand 916'600 890'736 802'871.60

31 Sach- übriger Betriebsaufwand 918'600 894'295 867'374.50

33 Abschreibung VV 249'700 265'559 242'816.45

34 Finanzaufwand 66'400 70'600 90'870.50

35 Einlagen in Fonds und SF 312'000 203'341 311'142.40

36 Transferaufwand 1'489'100 1'210'800 1'201'871.74

38 Ausserordentlicher Aufwand 379'500 38'550 314'860.26

39 Interne Verrechnungen 15'000 41'600 32'770.55

4 Ertrag 4'203'900 3'459'300 3'750'059.33

40 Fiskalertrag 1'166'500 958'000 1'174'698.90

41 Regalien und Konzessionen 39'000 39'000 37'766.00

42 Entgelte 776'200 700'000 773'048.83

43 Verschiedene Erträge

44 Finanzertrag 172'500 137'750 134'840.70

45 Entnahmen aus Fonds und SF 88'700 118'900 119'601.05

46 Transferertrag 1'563'500 1'437'050 1'402'000.10

48 Ausserordentlicher Ertrag 382'500 27'000 75'333.20

49 Interne Verrechnungen 15'000 41'600 32'770.55

9 Abschlusskonten 12'000 155'000 12'526 168'707 0.00 114'518.67

90 Abschluss ER SF 12'000 155'000 12'526 28'816 114'518.67

90 Abschluss ER Allgem. Haushalt 139'891

Gesamttotal 4'358'900 4'358'900 3'628'007 3'628'007 3'864'578.00 3'864'578.00

27Zusammenzug Erfolgsrechnung nach funktionaler Gliederung

Budget 2021 Budget 2020 Rechnung 2019

Aufwand Ertrag Aufwand Ertrag Aufwand Ertrag

0 Allgemeine Verwaltung 621'700 75'000 627'700 56'600 559'992.30 68'262.06

Netto Aufwand 546'700 571'100 491'730.24

1 Öffentliche Ordnug Sicherheit 164'800 95'000 130'850 78'500 135'500.00 80'980.90

Netto Aufwand 69'800 52'350 54'519.10

2 Bildung 850'700 219'000 591'285 27'500 581'236.58 72'688.10

Netto Aufwand 631'700 563'785 508'548.48

3 Kultur Sport Freizeit Kirche 187'800 36'000 140'210 33'600 125'500.73 30'833.56

Netto Aufwand 151'800 106'610 94'667.17

4 Gesundheit 6'200 5'550 7'899.70

Netto Aufwand 6'200 5'550 7'899.70

5 Soziale Sicherheit 546'800 4'000 532'050 15'800 520'507.79 28'281.70

Netto Aufwand 542'800 516'250 492'226.09

6 Verkehr Nachrichtenüberm. 506'100 217'000 487'606 181'000 501'477.72 249'379.46

Netto Aufwand 289'100 306'606 252'098.26

7 Umweltschutz Raumordnung 854'600 779'400 797'936 701'316 846'563.92 767'170.82

Netto Aufwand 75'200 96'620 79'393.10

8 Volkswirtschaft 21'000 39'000 19'170 39'150 19'090.00 38'042.50

Netto Ertrag 18'000 19'980 18'952.50

9 Finanzen und Steuern 599'200 2'894'500 295'650 2'494'541 567'015.52 2'528'938.90

Netto Ertrag 2'295'300 2'198'891 1'961'923.38

285. Investitionsrechnung

Zusammenzug Investitionsrechnung nach funktionaler Gliederung

Budget 2021 Budget 2020 Rechnung 2019

Ausgaben Einnahmen Ausgaben Einnahmen Ausgaben Einnahmen

0 Allgemeine Verwaltung 196'000 8'077.50

Netto Ergebnis 0 196'000 8'077.50

1 Öffentliche Ordnung Sicherheit 78'500 133'164.35 10'000.00

Netto Ergebnis 0 78'500 123'164.35

2 Bildung 450'000 350'000 169'403.05

Netto Ergebnis 450'000 350'000 169'403.05

3 Kultur Sport Kirche 25'000 30'000.00

Netto Ergebnis 0 25'000 30'000.00

5 Soziale Sicherheit 10'000 10'000 10'000.00

Netto Ergebnis -10'000 -10'000 -10'000.00

6 Verkehr Nachrichten 314'700 50'000 561'000 262'000 5'856.00 61'118.15

Netto Ergebnis 264'700 299'000 -55'262.15

7 Umweltschutz Raumordnung 100'000 37'600 210'000 50'000 79'857.85

Netto Ergebnis 62'400 160'000 79'857.85

9 Finanzen und Steuern 97'600 864'700 1'098'500 81'118.15 426'358.75

Netto Ergebnis -767'100 -1'098'500 -345'240.60

Nettoinvestitionen 767'100 1'098'500 345'240.60

296. Eigenkapitalnachweis

Der Eigenkapitalnachweis zeigt die Ursachen der Veränderung des Eigenkapitals.

Auswertungen

Nachweis über das voraussichtliche Eigenkapital in tausend

Eigenkapital per 01.01.2021 Veränderungsnachweis Voraussichtliches Eigenkapital per 31.12.2021

aus Budget 2020 (+/-) aus Budget 2021 (+/-)

29 Eigenkapital 4'270 -60 77 29 Eigenkapital 4'287

290 Verpflichtungen (+) bzw. Vorschüsse (-) SF 344 -16 -143 290 Verpflichtungen (+) bzw. Vorschüsse (-) SF 185

29000 SF Feuerwehr einseitig 0 0 0 29000 SF Feuerwehr einseitig 0

29001 SF Wasserversorgung EK 131 -29 -96 29001 SF Wasserversorgung EK 6

29002 SF Abwasserentsorgung EK 83 10 -59 29002 SF Abwasserentsorgung EK 35

29003 SF Abfall EK 130 2 12 29003 SF Abfall EK 144

293 Vorfinanzierungen 824 96 322 293 Vorfinanzierungen 1'243

29300 Liegenschaften FV Werterhalt 494 12 99 29300 Liegenschaften FV Werterhalt 605

29301 Wasserversorgung Werterhalt 194 58 161 29301 Wasserversorgung Werterhalt 413

29302 Abwasserentsorgung Werterhalt 135 27 62 29302 Abwasserentsorgung Werterhalt 224

294 Reserven 482 0 64 294 Reserven 546

29400 Zusätzliche Abschreibungen 482 0 64 29400 Zusätzliche Abschreibungen 546

296 Neubewertungsreserve Finanzvermögen 1'018 0 -166 296 Neubewertungsreserve Finanzvermögen 852

29600 Neubewertungsreserve FV 1'018 0 -354 29600 Neubewertungsreserve FV 664

29601 Schwankungsreserve FV 0 0 188 29601 Schwankungsreserve 188

299 Bilanzüberschuss/-Fehlbetrag 1'601 Ergebnis -140 Ergebnis 0 299 Bilanzüberschuss/-Fehlbetrag 1'462Kommentare zu den Auswertungen Spezialfinanzierungen (SG 290) Das Eigenkapital der Feuerwehr ist seit Ende 2019 aufgebraucht. In den Jahren 2020 und 2021 sind Aufwandüberschüsse prognostiziert, welche durch den Steuerhaushalt respektive Bilanzüberschuss aufgefangen wird. In den Bereichen Wasser und Abwasser wird das Eigenkapital stark reduziert, Massnahmen sind nötig. Der Bereich Abfall verfügt über ein stabiles Eigenkapital. Vorfinanzierungen (SG 293) Die Gemeinde hat verhältnismässig viele Liegenschaften im Finanzvermögen. Für deren Unterhalt und Erneuerung ist die Reserve «Liegenschaften FV Werterhalt» vorhanden. Diese Reserve wird um rund Fr. 111'000 zunehmen. In den Bereichen Wasser und Abwasser erhöht sich der Werterhalt, infolge Erhöhung der Einlagen auf je 100%. Reserven (zusätzliche Abschreibungen SG 294) Die Politische Reserve wird gebildet, wenn ein Ertragsüberschuss ausgewiesen werden kann und im selben Jahr die ordentlichen Abschreibungen kleiner als die Nettoinvestitionen sind. Entnahmen können nur bei einem Aufwandüberschuss im Allgemeinen Haushalt vorgenommen werden, zudem müssen gewisse Bedingungen erfüllt sein. Im Budget 2021 kann eine Einlage von Fr. 64'000 getätigt werden. Neubewertungsreserve Finanzvermögen (SG 296) Mit Einführung HRM2 per 1.1.2016 wurde das Finanzvermögen neu bewertet und in die sogenannte Neubewertungsreserve eingelegt. Diese beträgt heute rund Fr. 1'018'000. Gemäss T2 Übergangsbestimmungen der Gemeindeverordnung ist die Neubewertungsreserve nach 5 Jahren seit Einführung teilweise in die Schwankungsreserve zu überführen und teilweise zu Gunsten des Eigenkapitals aufzulösen. Dieser ausserordentliche Ertrag beläuft sich nächstes Jahr auf rund Fr. 166'000. Bilanzüberschuss (SG 299) Der Bilanzüberschuss oder das Eigenkapital im Allgemeinen Haushalt nimmt um den prognostizierten Aufwandüberschuss im Jahr 2020 von rund Fr. 140'000 ab. Im Jahr 2021 kann ein ausgeglichenes Budget präsentiert werden und hat somit keinen Einfluss auf den Bilanzüberschuss.

Sie können auch lesen