EINZELHANDELSENTWICKLUNGSPOTENZIALE FÜR DIE INNENSTADT VON MOERS

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

EINZELHANDELSENTWICKLUNGSPOTENZIALE FÜR DIE INNENSTADT VON MOERS CIMA Beratung + Management GmbH

Eupener Str. 150

Gutachterliche Stellungnahme 50933 Köln

Tel.: 0221-937 296 20

Fax: 0221-937 296 21

E-Mail: cima.koeln@cima.de

Internet: www.cima.de

Bearbeiter:

Dipl.-Geogr. Michael Karutz

Köln, im März 2012 Stadt- und Regionalmarketing

City-Management

Stadtentwicklung

Einzelhandel

Wirtschaftsförderung

Immobilienentwicklung

Tourismus

Personalberatung

Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers © CIMA Beratung + Management GmbH Der Auftraggeber kann die vorliegende Unterlage für Druck und Verbreitung innerhalb seiner Organisation verwenden; jegliche - vor allem gewerbliche - Nutzung darüber hinaus ist nicht gestattet. Diese Entwurfsvorlagen und Ausarbeitungen usw. fallen unter § 2, Abs. 2 so- wie § 31, Abs. 2 des Gesetzes zum Schutze der Urheberrechte. Sie sind dem Auftraggeber nur zum eigenen Gebrauch für die vorliegende Aufgabe anver- traut. Sämtliche Rechte, vor allem Nutzungs- und Urheberrechte, verbleiben bei der CIMA Beratung + Management GmbH. CIMA Beratung + Management GmbH 2012 2

Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

INHALT 4.2.3 Kombinierte Auswirkungen auf den Einzelhandel im Segment

‚Bekleidung, Wäsche‘ bei gleichzeitiger Realisierung der ‚GrafenGalerie‘

und des ‚Quartier Königlicher Hof‘ 48

1 AUFGABENSTELLUNG UND VORBEMERKUNGEN 7

4.3 Umsatzverlagerungseffekte im Segment ‚Elektroartikel,

Unterhaltungselektronik, Foto, PC und Zubehör 51

2 RAHMENBEDINGUNGEN FÜR DEN EINZELHANDEL IN DER

INNENSTADT VON MOERS – ERGÄNZENDE AUSWERTUNG DER 4.3.1 Etablierung eines zusätzlichen Elektrofachmarktes in der GrafenGalerie

MARKTDATEN AUS DEM EINZELHANDELSKONZEPT 2010 9 mit einer Verkaufsfläche von 1.800 m² 51

4.3.2 Erweiterung des SATURN Elektrofachmarktes im ‚Quartier Königlicher

2.1 Abgrenzung des Marktgebietes des Moerser Einzelhandels und Hof‘ 52

realisierte einzelhandelsrelevante Nachfragevolumina 9 4.3.3 Erweiterung des SATURN Elektrofachmarktes um 1.000 m²

2.2 Einzelhandelsstrukturen und Handelszentralitäten 11 Verkaufsfläche im ‚Quartier Königlicher Hof‘ und Neuansiedlung eines

2.3 Zur Struktur der Einkaufslagen in der Innenstadt von Moers 22 Elektrofachmarktes mit 1.800 m² in der ‚GrafenGalerie‘ 53

2.3.1 Methodische Vorbemerkung 22

5 ABLEITBARE GESTALTUNGSSPIELRÄUME FÜR DEN EINZELHANDEL IN

2.3.2 Konkrete Differenzierung der Einkaufslagen in der Innenstadt von Moers24

DER INNENSTADT VON MOERS 54

3 DIE GEPLANTEN PROJEKTVORHABEN ZUR WEITERENTWICKLUNG

6 HINWEISE ZU HANDLUNGSEMPFEHLUNGEN 56

DES EINZELHANDELS IN DER MOERSER CITY 26

3.1 Projektvorhaben ‚GrafenGalerie‘ 26 7 ANHANG: VERBRAUCHERVERHALTEN UND EINZELHANDELSTRENDS

3.2 Quartier ‚Königlicher Hof‘ 34 IN DEUTSCHLAND UND EUROPA 59

7.1 Rahmenbedingungen der Einzelhandelsentwicklung - Allgemeine

4 ÖKONOMISCHE UND STÄDTEBAULICHE AUSWIRKUNGEN DER

betriebliche Entwicklungstrends 59

PROJEKTENTWICKLUNGSANSÄTZE ‚GRAFENGALERIE‘ UND

7.2 Trends im Konsumentenverhalten 61

‚QUARTIER KÖNIGLICHER HOF‘ 44

7.3 Branchenspezifische Entwicklungstrends 65

4.1 Vorbemerkungen und Prämissen 44 7.3.1 Tägliche Bedarfsdeckung / Nahversorgung 65

4.2 Umsatzverlagerungseffekte im Segment ‚Bekleidung, Wäsche‘ 46 7.3.2 Fashion / Bekleidung 66

7.3.3 Schuhe und Lederwaren 70

4.2.1 Projektvorhaben ‚GrafenGalerie‘ 46

7.3.4 Uhren, Schmuck, Hörgeräteakustik, Optik 71

4.2.2 Projektvorhaben ‚Quartier Königlicher Hof‘ 47

7.3.5 Bücher / Schreibwaren 71

CIMA Beratung + Management GmbH 2012 3

Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

7.3.6 Elektrofachmärkte (Unterhaltungselektronik, Computer, Neue Medien,

Elektrohaushaltsgeräte) 72

7.3.7 Sportbekleidung, Sportartikel, Sportgeräte 74

7.3.8 Spielwaren 74

CIMA Beratung + Management GmbH 2012 4

Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

ABBILDUNGEN Abb. 21: Entwicklung der Einkaufslagen bei Realisierung des ‚Quartier

Königlicher Hof‘ 41

Abb. 22: Dimensionierungskonzept zur Realisierung des ‚Quartier

Abb. 1: Marktgebiet des Moerser Einzelhandels 10 Königlicher Hof‘ 42

Abb. 2: Einzelhandelsrelevantes Nachfragevolumen im Marktgebiet des Abb. 23: Prognose der örtlichen und regionalen Umsatzverlagerungen bei

Moerser Einzelhandels (in Mio. €) 11 Realisierung von 5.700 m² Verkaufsfläche in der Warengruppe

Abb. 3: Einzelhandelsstrukturen in der Stadt Moers 12 ‚Bekleidung, Wäsche‘ in der projektierten ‚GrafenGalerie‘ 47

Abb. 4: Einzelhandelsstrukturen in der Innenstadt von Moers 15 Abb. 24: Prognose der örtlichen und regionalen Umsatzverlagerungen bei

Abb. 5: Abgrenzung der Innenstadt von Moers 16 Realisierung von 6.500 m² Verkaufsfläche in der Warengruppe

‚Bekleidung, Wäsche‘ im projektierten ‚Quartier Königlicher Hof‘ 48

Abb. 6: Handelszentralitäten des Moerser Einzelhandels 18

Abb. 25: Prognose der örtlichen und regionalen Umsatzverlagerungen bei

Abb. 7: Rangfolge warengruppenspezifischer Handelszentralitäten des

Realisierung von 11.200 m² Verkaufsfläche in der Warengruppe

Moerser Einzelhandels 19

‚Bekleidung, Wäsche‘ im den beiden Projektvorhaben

Abb. 8: Einkaufslagen in der Innenstadt von Moers 23 ‚GrafenGalerie‘ und ‚Quartier Königlicher Hof‘ 49

Abb. 9: ‚GrafenGalerie‘ – Planungskonzept (EG und 1.OG.) 26 Abb. 26: Entwicklung der Einkaufslagen bei Realisierung beider

Abb. 10: ‚GrafenGalerie‘ – Planungskonzept (2.OG – 5.OG und UG) 27 Projektentwicklungsansätze mit einer Verkaufsfläche von über

Abb. 11: Standortareal ‚GrafenGalerie‘ 28 20.000 m² 50

Abb. 27: Prognose der örtlichen und regionalen Umsatzverlagerungen bei

Abb. 12: Standortfaktorengefüge zum Projektvorhaben ‚GrafenGalerie‘ 30

Realisierung von 1.800 m² Verkaufsfläche in der Warengruppe

Abb. 13: Entwicklung der Einkaufslagen bei Realisierung der ‚GrafenGalerie‘ 32 ‚Elektrogeräte, Unterhaltungselektronik, Foto, PC‘ in der

Abb. 14: Dimensionierungskonzept zur Realisierung der ‚GrafenGalerie‘ an projektierten ‚GrafenGalerie‘ 51

der Homberger Straße in Moers 33 Abb. 28: Prognose der örtlichen und regionalen Umsatzverlagerungen bei

Abb. 15: ‚Quartier Königlicher Hof‘ – Planungskonzept (EG und UG) 35 Erweiterung des SATURN Elektrofachmarktes um 1.000 m²

Abb. 16: Standortareal ‚Quartier Königlicher Hof‘ 35 Verkaufsfläche im projektierten ‚Quartier Königlicher Hof‘ 52

Abb. 17: ‚Quartier Königlicher Hof‘ – Planungskonzept (1.OG und 2.OG) 36 Abb. 29: Prognose der örtlichen und regionalen Umsatzverlagerungen bei

Erweiterung des SATURN Elektrofachmarktes um 1.000 m²

Abb. 18: GRAFSCHAFTER PASSAGE 36 Verkaufsfläche im projektierten ‚Quartier Königlicher Hof‘ und

Abb. 19: Fazit – Planungskonzept ‚Quartier Königlicher Hof‘ 37 Neuansiedlung eines Elektrofachmarktes in der ‚GrafenGalerie‘

Abb. 20: Standortfaktorengefüge zum Projektvorhaben ‚Quartier mit 1.800 m² Verkaufsfläche 53

Königlicher Hof‘ 39 Abb.30: Betriebstypenentwicklung im Einzelhandel 60

CIMA Beratung + Management GmbH 2012 5

Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

Abb.31: Verlust der Mitte: Polarisierung zwischen Qualität und Discount 62

Abb.32: Die Konsumraute 63

Abb.33: Marktanteile des Lebensmitteleinzelhandels (Verteilung der

Umsätze in %) 65

Abb.34: Metropolkonzepte im Bekleidungseinzelhandel 67

Abb.35: Großflächiger Schuheinzelhandel auf der Schildergasse in Köln 70

Abb.36: MAYERSCHE BUCHHANDLUNG in Aachen und Köln 72

Abb. 37: SATURN – Neue spektakuläre Citystandorte 73

CIMA Beratung + Management GmbH 2012 6

Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

1 AUFGABENSTELLUNG UND VORBEMERKUNGEN GRAFEN-GALERIE im Standortbereich des ehemaligen HORTEN-

Warenhauses,

Die CIMA Beratung + Management GmbH hat im Verlaufe der Jahre 2010 und

2011 das Einzelhandelskonzept für die Stadt Moers erarbeitet. Dieses liegt nun Standort- bzw. Projektentwicklung im Bereich KÖNIGLICHER HOF / GRAF-

dem Rat der Stadt Moers zur Verabschiedung vor. Das Einzelhandelskonzept SCHAFTER PASSAGE

definiert ein Versorgungsnetz an Zentren in der Stadt Moers, grenzt Zentrale

Versorgungsbereiche in den unterschiedlichen Zentrenkategorien ab und be- dürften zu einem Verkaufsflächenzuwachs von deutlich über 20.000 m² füh-

stätigt die Moerser Liste nahversorgungsrelevanter, zentrenrelevanter und ren. Eine solche Verkaufsflächenentwicklung steht deutlich im Widerspruch

nicht zentrenrelevanter Sortimente. zu den ermittelten Gestaltungspotenzialen im Rahmen der Erarbeitung des

Für die Innenstadt von Moers werden individuelle Profilierungsansätze für Einzelhandelskonzeptes durch die CIMA Beratung + Management GmbH,

einzelne Einkaufslagen dokumentiert und auf einen Gesamtspielraum zur Ver- aber auch einer bereits im April 2008 seitens der CIMA GmbH erarbeiteten

kaufsflächenentwicklung in der Innenstadt von Moers von rd. 13.000 m² zuzüg- gutachterlichen Stellungnahme zu den seinerzeit seitens der mfi AG geplan-

lich Realisierung eines Verbrauchermarktes mit rd. 2.000 m² hingewiesen1. ten MOERS ARCADEN.

Das Einzelhandelskonzept wurde von den TÖB überwiegend positiv beurteilt

und trifft auch in den Nachbarstätten auf Akzeptanz. Im Rahmen einer ergänzenden gutachterlichen Stellungnahme soll der Gestal-

tungsspielraum für zusätzliche Einzelhandelsflächen umfassend dokumentiert

und abgeleitet werden. Es sind mehrere Fragestellungen mit Blick auf die zu-

Der im Einzelhandelskonzept für die Innenstadt von Moers empfohlene Gestal- künftige Einzelhandelsentwicklung in der Stadt Moers zu beantworten:

tungsspielraum unterschreitet jedoch das Volumen der für die Innenstadt von

Moers avisierten Projektentwicklungen. Beide avisierte Projektentwicklungen

zusammen, nämlich

Welcher Gestaltungsspielraum zur Weiterentwicklung der Innenstadt von

Moers bestehen aufgrund der derzeit vorliegenden Angebots- und Nach-

fragestrukturen in der Stadt Moers und mit Blick auf die Positionierung

der Nachbarstädte?

In welchen Umfang können Verkaufsflächenstilllegungen in den vergan-

genen zehn bis fünfzehn Jahren bei der Ermittlung der Gestaltungspoten-

1 ziale für die Weiterentwicklung der Moerser Innenstadt Berücksichtigung

Siehe hierzu CIMA GmbH: Fortschreibung des Einzelhandelskonzeptes für die Stadt Moers

S.144 und S. 152

finden?

CIMA Beratung + Management GmbH 2012 7

Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

Wie sind die Standortrahmenbedingungen der projektierten GRAFEN- Objektes städtebaulich anhand möglicherweise eintretender Lageveränderun-

GALERIE und der ebenfalls möglichen Projektentwicklung ‚QUARTIER KÖ- gen in der Innenstadt von Moers diskutiert. Ggf. ergeben sich Hinweise auf

NIGLICHER HOF‘ einzuordnen? Welche städtebaulichen Qualitäten der Einzelbetriebe, auf die ein erheblicher Wettbewerbsdruck entfallen wird.

jeweiligen Objektentwicklung lassen sich ableiten? Wie ist der vorgesehe-

Für das Projektvorhaben ‚QUARTIER KÖNIGLICHER HOF‘ liegt ein solcher De-

ne Branchen- und Absatzformenmix zu bewerten?

taillierungsgrad noch nicht vor. Das Projektvorhaben kann aber aus seiner

städtebaulichen Konzeption heraus bewertet und hinsichtlich möglicher städ-

Sind konzeptionelle Änderungen notwendig, um die in Rede stehenden tebaulicher Auswirkungen auf die Innenstadt von Moers eingeordnet werden.

Einzelhandelsimmobilien optimal in der Moerser Innenstadt zu positionie-

ren?

Welcher zusätzliche Gestaltungsspielraum bleibt, wenn die GRAFEN-

GALERIE in der vorgesehenen Form realisiert wird? Welche städtebauli-

chen Auswirkungen sind zu erwarten? Welche Umsatzverlagerungen sind

für das innenstädtische Kernsortiment ‚Bekleidung, Wäsche‘ zu erwarten?

Die CIMA Beratung + Management GmbH beantwortet die Fragestellungen aus

der Analyse der vorliegenden Marktdaten und den städtebaulichen Strukturen

in der Innenstadt von Moers. Den Bewertungen zugrunde liegen die Bestands-

erhebungen und Kaufkraftanalysen zum im Entwurf vorliegenden Einzelhan-

delskonzept aus dem Jahr 2010. Darüber hinaus werden die aktuellen Entwick-

lungstrends im Strukturwandel des Einzelhandels mit berücksichtigt.

Die hier vorliegende gutachterliche Stellung befasst sich in einem ersten

Schritt eines Teilauftrages mit den ökonomischen und städtebaulichen Auswir-

kungen der beiden Projektvorhaben. Für GRAFEN-GALERIE liegt mittlerweile

ein sehr detailliert ausgearbeitetes Dimensionierungskonzept nach Sortimen-

ten und Verkaufsflächenobergrenzen vor. Hier können exemplarisch für die

Sortimente ‚Bekleidung, Wäsche‘ sowie ‚Elektroartikel, Unterhaltungselektro-

nik, Foto, PC und Zubehör‘ die warengruppenspezifischen Umsatzverlage-

rungseffekte ermittelt werden. Darüber hinaus wird die Gesamtwirkung des

CIMA Beratung + Management GmbH 2012 8

Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

2 RAHMENBEDINGUNGEN FÜR DEN EINZELHAN- Duisburg von 5,0 %. Steigende Sterbeüberschüsse können nicht durch Zuwan-

derung kompensiert werden.

DEL IN DER INNENSTADT VON MOERS – ER-

Im Jahr 2010 belief sich das einzelhandelsrelevante Nachfragevolumen in der

GÄNZENDE AUSWERTUNG DER MARKTDATEN Stadt Moers bei 107.941 Einwohnern auf

AUS DEM EINZELHANDELSKONZEPT 2010 577,3 Mio. €.

2.1 Abgrenzung des Marktgebietes des Moerser Einzel-

Für das gesamte Marktgebiet wurde von einem einzelhandelsrelevanten Nach-

handels und realisierte einzelhandelsrelevante Nach- fragevolumen von

fragevolumina

1.637,3 Mio. €

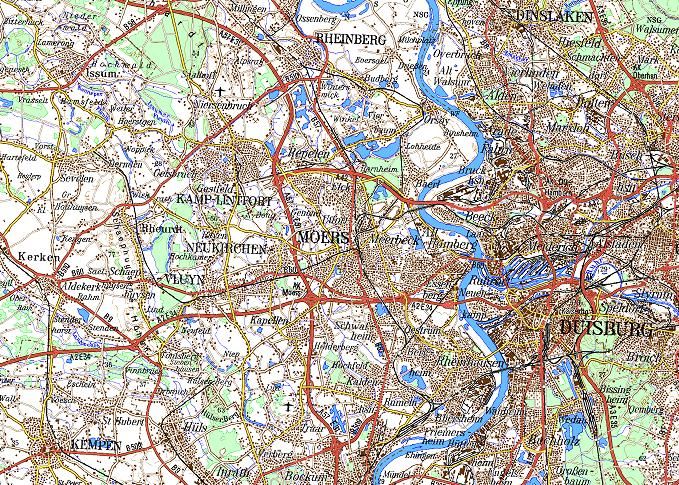

Das Marktgebiet des Moerser Einzelhandels umfasst die Stadt Moers und ausgegangen. Die warengruppenspezifische Differenzierung des einzelhandels-

westlich davon die benachbarten Städte Neukirchen-Vluyn, Kamp-Lintfort und relevanten Nachfragevolumens im Jahr 2010 ist auf der übernächsten Seite

Rheinberg. Darüber hinaus bestehen in begrenztem Umfang Versorgungsver- (Abb. 2) dokumentiert.

flechtungen mit Duisburg-Homberg sowie Duisburg-Rummeln und Duisburg-

Rheinhausen. Alles in allem konnte für das Jahr 2010 von einem Einzugsgebiet

von rd. 305.000 Einwohnern ausgegangen werden.

Legt man den Bevölkerungsverlust von 6,2 % nach Prognose der BERTELS-

Das Marktgebiet des Moerser Einzelhandels ist hoher wettbewerblicher Inten- MANN STIFTUNG für die Stadt Moers zugrunde, würde sich gerechnet auf dem

sität ausgesetzt. Die Oberzentren Krefeld und Duisburg akquirieren auch Kauf- Kaufkraftniveau von 2010 in der Stadt Moers das einzelhandelsrelevante Kauf-

kraftpotenziale aus dem Moerser Einzugsbereich. Zusätzlich wirkt die Attrakti- kraftvolumen um 35,8 Mio. € reduzieren. Berücksichtigt man die Prognosefort-

vität regional ausstrahlender Shopping-Center. Das FORUM DUISBURG und das schreibung von IT.NRW so wäre mit einem Bevölkerungsrückgang von 3,9 % zu

‚CentrO.‘ in Oberhausen binden auch in relevantem Umfang Kaufkraft aus dem rechnen. In Bezug auf die einzelhandelsrelevante Kaufkraft wäre dann auch

linksrheinischen Siedlungsraum. immer noch mit einem Kaufkraftverlust in der Stadt Moers von 22,5 Mio. € zu

rechnen.

Wachstumsbegrenzend wird zukünftig auch der einsetzende ‚demographische

Wandel‘ wirken. Bereits mittelfristig bis zum Jahr 2025 dürfte sich die Bevölke- Ausgehend von diesen unterschiedlichen Prognoseansätzen und leicht positi-

rung im Einzugsbereich auf mindestens rd. 287.500 Einwohner reduzieren. Die veren Annahmen zur Zuwanderung dürfte sich der Kaufkraftverlust bis zum

BERTELSMANN STIFTUNG prognostiziert für den Zeitraum 2009 bis 2025 für Jahr 2025 in einem Korridor von 20,0 Mio. € bis 30 Mio. € liegen.

die Stadt Moers einen Bevölkerungsrückgang von 6,2 %, für Rheinberg von

3,9%, für Neukirchen-Vluyn von 9,6 %, für Kamp-Lintfort von 7,5 % und für

CIMA Beratung + Management GmbH 2012 9

Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

Abb. 1: Marktgebiet des Moerser Einzelhandels

Marktgebiet des Moerser Einzelhandels

Zone I : Stadtgebiet Moers

(107.941 Einwohner)

Zone II: Naheinzugsgebiet

(197.874 Einwohner)

© CIMA GmbH 2010

CIMA Beratung + Management GmbH 2012 10Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

2.2 Einzelhandelsstrukturen und Handelszentralitäten

Abb. 2: Einzelhandelsrelevantes Nachfragevolumen im Marktgebiet des

Moerser Einzelhandels (in Mio. €)

Die vollständige Bestandserhebung des Einzelhandels in der Stadt Moers wur-

Zone I: Zone II:

Stadt Naheinzugs-

de im Januar und Februar 2010 durchgeführt. Neben der Inaugenscheinnahme

CIMA Warengruppen

Moers bereich Potenzial- mit Abmessung der Verkaufsflächen erfolgte insbesondere bei Betrieben des

(in Mio. €) (in Mio. €) reserve insgesamt großflächigen Einzelhandels eine ergänzende Abfrage der Verkaufsfläche bei

Täglicher Bedarf 317,6 565,5 17,7 900,7

Lebensmittel und Reformwaren 220,1 391,9 12,2 624,2

den Geschäftsleitungen der Betriebe.

Gesundheits- und Körperpflege 89,1 158,6 5,0 252,7

übriger periodischer Bedarf (Blumen, Zeitschriften) 8,4 15,0 0,5 23,8

Die abgeleiteten Umsatzvolumina erfolgten aufgrund der Inaugenscheinnahme

des konkreten Warenangebots hinsichtlich Angebotsqualität und Sortiments-

Persönlicher Bedarf insgesamt 79,4 141,3 4,4 225,1 struktur. Die Hochrechnung der Umsätze erfolgte über branchenübliche Flä-

Bekleidung, Wäsche 52,3 93,1 2,9 148,3

Schuhe, Lederwaren 14,5 25,9 0,8 41,2 chenproduktivitäten. Zusätzlich wurden alle branchenspezifischen Informatio-

Uhren, Schmuck, Optik, Akustik 12,6 22,4 0,7 35,6 nen aus Firmen- und Verbandsveröffentlichungen sowie der relevanten Fachli-

teratur in die Auswertung mit einbezogen.

Medien und Technik insgesamt 59,2 105,4 3,3 167,8

Bücher, Schreibwaren 14,5 25,9 0,8 41,2

Im Rahmen der Bestandserhebung des Einzelhandels in der Stadt Moers wur-

Elektroartikel/Unterhaltungselektronik

Foto, PC und Zubehör, Neue Medien 44,7 79,5 2,5 126,6 den 711 Einzelhandelsbetriebe mit einer Verkaufsfläche von 190.020 m² erho-

ben. Sie erwirtschaften einen Einzelhandelsumsatz von 637,4 Mio. €. Die wa-

Spiel, Sport, Hobby insgesamt 19,5 34,8 1,1 55,4 rengruppenspezifische Differenzierung des Einzelhandelsbesatzes ist in Abb. 3

Sportartikel 7,9 14,0 0,4 22,3

Spielwaren 5,3 9,5 0,3 15,2 auf der nachfolgenden Seite dokumentiert. Folgende Befunde sind hervorzu-

Hobbybedarf (Fahrräder, Musikalien, etc.) 6,3 11,3 0,4 18,0 heben:

Geschenke, Glas, Porzellan, Keramik Die Warengruppe ‚Lebensmittel, Reformwaren‘ beherbergt 215 Betriebe

(gehobener Haushaltsbedarf) 9,2 16,3 0,5 26,0 mit einer Verkaufsfläche von 39.950 m². Sie realisieren einen Umsatz von

Einrichtungsbedarf 41,0 73,1 2,3 116,4 203,9 Mio. €. Der Verkaufsflächen- und Umsatzanteil liegt damit bei

Möbel, Antiquitäten 32,1 57,2 1,8 91,0 21,0 % bzw. 32,0 %. Der Einzelhandel im Stadtgebiet ist somit durch eine

Teppiche, Gardinen, Heimtextilien 9,0 15,9 0,5 25,4 angemessene Nahversorgungsorientierung geprägt. Die Verkaufsfläche je

Baumarktspezifische Sortimente Einwohner im Segment ‚Lebensmittel, Reformwaren‘ liegt bei 0,37 m². Die

(inklusive gartencenterrelevanter Sortimente) 51,4 91,6 2,9 145,8 Verkaufsflächenausstattung im Segment ‚Lebensmittel, Reformwaren‘

liegt damit im Bereich des Bundesdurchschnittes.

SUMME 577,3 1.027,9 32,1 1.637,3

EINWOHNER 107.941 197.874 305.815

Quelle: CIMA GmbH: Einzelhandelskonzept für die Stadt Moers, S.17

CIMA Beratung + Management GmbH 2012 11Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

Abb. 3: Einzelhandelsstrukturen in der Stadt Moers

Umsatz-

Anz. der Verkaufs- Umsatz in verteilung

CIMA Warengruppe Betriebe in % fläche in m² VKF in % Mio. € in %

Periodischer Bedarf 315 44,3% 52.745 27,8% 289,2 45,4%

Lebensmittel und Reformwaren 215 30,2% 39.950 21,0% 203,9 32,0%

Gesundheits- und Körperpflege 60 8,4% 9.910 5,2% 75,9 11,9%

übriger periodischer Bedarf (Blumen, Zeitschriften) 40 5,6% 2.885 1,5% 9,4 1,5%

Persönlicher Bedarf insgesamt 179 25,2% 44.385 23,4% 159,7 25,1%

Bekleidung, Wäsche 111 15,6% 35.590 18,7% 124,9 19,6%

Schuhe, Lederwaren 23 3,2% 6.195 3,3% 20,0 3,1%

Uhren, Schmuck, Optik, Akustik 45 6,3% 2.600 1,4% 14,8 2,3%

Medien und Technik insgesamt 62 8,7% 11.760 6,2% 44,6 7,0%

Bücher, Schreibwaren 16 2,3% 3.345 1,8% 13,1 2,1%

Elektroartikel/Unterhaltungselektronik

Foto, PC und Zubehör, Neue Medien 46 6,5% 8.415 4,4% 31,5 4,9%

Spiel, Sport, Hobby insgesamt 33 4,6% 9.920 5,2% 28,2 4,4%

Sportartikel 10 1,4% 5.435 2,9% 15,7 2,5%

Spielwaren, Bastelbedarf 7 1,0% 2.010 1,1% 5,1 0,8%

Hobbybedarf (Fahrräder, Musikalien, etc.) 16 2,3% 2.475 1,3% 7,4 1,2%

Geschenke, Glas, Porzellan, Keramik

Hausrat 35 4,9% 6.775 3,6% 14,9 2,3%

Einrichtungsbedarf 43 6,0% 25.345 13,3% 39,6 6,2%

Möbel, Antiquitäten 25 3,5% 21.765 11,5% 31,1 4,9%

Teppiche, Gardinen, Heimtextilien 18 2,5% 3.580 1,9% 8,5 1,3%

Baumarktspezifische Sortimente

(inklusive gartencenterrelevanter Sortimente) 44 6,2% 39.090 20,6% 61,2 9,6%

Einzelhandel insgesamt 711 100,0% 190.020 100,0% 637,4 100,0%

Quelle: CIMA GmbH: Einzelhandelskonzept für die Stadt Moers, S.27

CIMA Beratung + Management GmbH 2012 12Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

In der Innenstadt von Moers wurden im Rahmen der Bestandserhebung 2010

277 Einzelhandelsbetriebe mit einer Verkaufsfläche von 60.595 m² erhoben.

In der Warengruppe ‚Bekleidung, Wäsche‘ realisieren 111 Betriebe eine Sie realisieren einen Einzelhandelsumsatz von 238,4 Mio. €. Die warengrup-

Verkaufsfläche von 35.590 m². Sie realisieren einen Einzelhandelsumsatz penspezifische Differenzierung ist in Abb. 4 auf der übernächsten Seite doku-

von 124,9 Mio. €. Dies entspricht einem Verkaufsflächen- bzw. Umsatzan-

mentiert. Die Abgrenzung der Innenstadt, zugleich Zentraler Versorgungsbe-

teil von 18,7 % bzw. 19,6 %. Das gute Angebotsniveau in der Moerser In- reich ‚Moers Innenstadt‘ ist Abb.5 auf S. 16 zu entnehmen. Folgende Befunde

nenstadt spiegelt sich deutlich in den gesamtstädtischen Einzelhandels- sind hervorzuheben:

strukturen wider.

In der Warengruppe ‚Lebensmittel, Reformwaren‘ sind in der Innenstadt

von Moers lediglich 32 Einzelhandelsbetriebe auf einer Verkaufsfläche

Die Hauptwarengruppe ‚Medien und Technik‘ realisiert in der Stadt Moers von 1.700 m² ansässig. Sie realisieren einen Einzelhandelsumsatz von

einen Verkaufsflächen- bzw. Umsatzanteil von 6,2 % bzw. 7,0 %. Es han- 10,9 Mio. €. Der Verkaufsflächen- und Umsatzanteil der Warengruppe

delt sich hierbei um durchschnittliche Anteilswerte. Gestaltungspotenzial ‚Lebensmittel, Reformwaren‘ am innerstädtischen Einzelhandelsumsatz

ist in diesem Segment durchaus noch gegeben. insgesamt ist mit 2,8 % und 4,6 % deutlich unterdurchschnittlich ausge-

prägt. Der Besatz beschränkt sich im Wesentlichen auf die Segmente La-

denhandwerk, Obst- und Gemüsehandel sowie Feinkost. Es fehlt an einem

Die Warengruppe ‚Geschenke, Glas, Porzellan, Keramik, Hausrat‘ erreicht leistungsstarken Verbrauchermarkt mit breitem Sortiment.

mit 6.775 m² einen Verkaufsflächenanteil von 3,6 %. Der realisierte Ein-

zelhandelsumsatz liegt bei 14,9 Mio. € (= 2,3 %). Diese vergleichsweise

überdurchschnittlichen Ausstattungswerte fußen auf ein breites Angebot Die Warengruppe ‚Gesundheits- und Körperpflegeartikel‘ erreicht in der

in SB-Warenhäusern, Möbelhäusern und Baumärkten. Innenstadt von Moers mit einer Verkaufsfläche von 3.160 m² und einem

Einzelhandelsumsatz von 27,9 Mio. € einen bezogen auf die Innenstadt

akzeptablen Verkaufsflächen- und Umsatzanteil von 5,2 % bzw. 11, 6 %.

In der Hauptwarengruppe ‚Einrichtungsbedarf‘ realisieren 43 Betriebe auf

einer Verkaufsfläche von 25.345 m² (= 13,3 % der Verkaufsflächen in Mo-

ers) einen Einzelhandelsumsatz von 39,6 Mio. € (= 6,2 % des in der Stadt Innerhalb des Segmentes des ‚Persönlichen Bedarfs‘ sticht die Waren-

Moers realisierten Einzelhandelsumsatzes). Trotz des Rückzuges dieses gruppe ‚Bekleidung / Wäsche‘ besonders heraus. Sie belegt mit 28.405 m²

Segmentes aus der Innenstadt liegt immer noch ein relevantes Angebot 46,3 % der innenstädtischen Verkaufsflächen. Bezogen auf den innerstäd-

vor. tischen Einzelhandelsumsatzes bedeuten ein realisiertes Umsatzvolumen

von 115,2 Mio. € einen Umsatzanteil von 48,3 %. Maßgebliche Anker sind

neben dem in der Region hervorragend positionierten Bekleidungskauf-

haus BRAUN auch die leistungsstarken, konsumigen Filialisten H&M, C&A,

FOREVER 18, wie auch die Labels ESPRIT, VERO MODA und JACK JONES.

CIMA Beratung + Management GmbH 2012 13Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

Das Bekleidungshaus BRAUN deckt auf seinen rd. 21.000 m² Verkaufsflä- 3,6 % bzw. 2,0 % ebenfalls im erwarteten Rahmen. Die Warengruppe be-

che das komplette Angebotssegment von konsumig bis luxuriös ab. Top- herbergt 2.200 m² Verkaufsfläche und realisiert ein Umsatzvolumen von

marken werden durch Shop-in-Shop-Stores professionell in Szene gesetzt. 4,7 Mio. €.

Die übrigen Warengruppen des ‚Persönlichen Bedarfs‘ (Schuhe, Lederwa- Die beiden Hauptwarengruppen ‚Einrichtungsbedarf‘ und ‚Baumarktspezi-

ren, Uhren, Schmuck, Optik / Akustik) erzielen in der Innenstadt von Mo- fische Sortimente‘ sind nicht citytypisch und belegen auch in Moers nur

ers einen Verkaufsflächen- bzw. Umsatzanteil von 11,9 %. Diese Werte geringere Verkaufsflächenanteile. Die Schließung des ehemals am Neu-

signalisieren eine gute Positionierung der Sortimente des ‚übrigen Persön- markt etablierten Möbelhauses KNUFFMANN hat dazu geführt, dass ledig-

lichen Bedarfs‘ in der Innenstadt von Moers. lich 6,3 % der innenstädtischen Verkaufsflächen auf das Segment ‚Möbel‘

entfallen.

Die Hauptwarengruppe ‚Medien und Technik‘ belegt 6.255 m² Verkaufs-

fläche in der Innenstadt und realisiert dort ein Umsatzvolumen von

25,0 Mio. €. Die Einzelhandelsmagnete in diesem Segment sind der SA-

TURN Elektrofachmarkt in der GRAFSCHAFTER PASSAGE sowie die THALIA

Buchhandlung in der Steinstraße. Der Verkaufsflächenanteil von 10,3 %

bzw. der Umsatzanteil von 10,5 % signalisieren ein relevantes Gewicht in-

nerhalb des innerstädtischen Branchenmixes.

Die Hauptwarengruppe ‚Spiel, Sport, Hobby‘ erreicht mit einem Verkaufs-

flächenanteil von 9,5 % (= 5.745 m²) an der innenstädtischen Gesamtver-

kaufsfläche sowie einem Umsatzanteil von 7,0 % (= 16,6 Mio. €) am in-

nenstädtischen Gesamtumsatz ebenfalls ein der Warengruppe entspre-

chendes Gewicht. Neben dem Outdoorspezialisten JACK WOLFSKIN sind

hier das Sporthaus FUNCK, der ADIDAS Markenstore (ehemals ‚Sportpa-

last‘) und im Segment Spielwaren die Unternehmen BECKER, PUR NATUR

und INTERTOYS ansässig.

Die Warengruppe ‚Geschenke, Glas, Keramik, Porzellan, Hausrat‘ liegt mit

einem Verkaufsflächen- und Umsatzanteil bezogen auf die Innenstadt von

CIMA Beratung + Management GmbH 2012 14Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

Abb. 4: Einzelhandelsstrukturen in der Innenstadt von Moers

Umsatz-

Anz. der Verkaufs- Umsatz in verteilung

CIMA Warengruppe Betriebe in % fläche in m² VKF in % Mio. € in %

Periodischer Bedarf 61 22,0% 4.860 8,0% 38,5 16,1%

Lebensmittel und Reformwaren 32 11,6% 1.700 2,8% 10,9 4,6%

Gesundheits- und Körperpflege

übriger periodischer Bedarf (Blumen, Zeitschriften) 29 10,5% 3.160 5,2% 27,6 11,6%

Persönlicher Bedarf insgesamt 126 45,5% 35.620 58,8% 143,7 60,3%

Bekleidung, Wäsche 72 26,0% 28.405 46,9% 115,2 48,3%

Schuhe, Lederwaren 17 6,1% 5.040 8,3% 16,3 6,8%

Uhren, Schmuck, Optik, Akustik 37 13,4% 2.175 3,6% 12,2 5,1%

Medien und Technik insgesamt 31 11,2% 6.255 10,3% 25,0 10,5%

Bücher, Schreibwaren 7 2,5% 1.910 3,2% 7,7 3,2%

Elektroartikel/Unterhaltungselektronik

Foto, PC und Zubehör, Neue Medien 24 8,7% 4.345 7,2% 17,3 7,3%

Spiel, Sport, Hobby insgesamt 16 5,8% 5.745 9,5% 16,6 7,0%

Geschenke, Glas, Porzellan, Keramik

Hausrat 20 7,2% 2.200 3,6% 4,7 2,0%

Einrichtungsbedarf 18 6,5% 5.105 8,4% 8,1 3,4%

Möbel, Antiquitäten 7 2,5% 3.815 6,3% 5,0 2,1%

Teppiche, Gardinen, Heimtextilien 11 4,0% 1.290 2,1% 3,1 1,3%

Baumarktspezifische Sortimente

(einschließlich gartencenterrelevante Sortimente) 5 1,8% 810 1,3% 1,8 0,8%

Einzelhandel insgesamt 277 100,0% 60.595 100,0% 238,4 100,0%

Quelle: CIMA GmbH: Einzelhandelskonzept für die Stadt Moers, S.46

CIMA Beratung + Management GmbH 2012 15Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

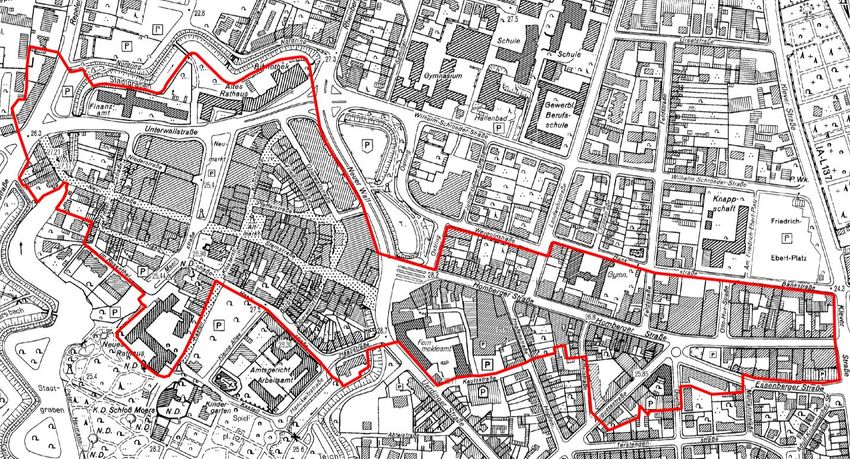

Abb. 5: Abgrenzung der Innenstadt von Moers

Abgrenzung Innenstadt Moers

( = Zentraler Versorgungsbereich ‚Moers Innenstadt‘ (Hauptzentrum)

Kartierung Einzelhandel

Nahrungs- und Genussmittel Optik, Uhren, Schmuck Einrichtungsbedarf Abgrenzung „Zentraler

Versorgungsbereich“

Gesundheits- und Körperpflege Bücher , Schreibwaren Baumarktspezifische

Sortimente

Übriger periodischer Bedarf Elektroartikel, Unterhaltungs-

(Blumen, Zeitschriften) Elektronik, Foto, PC Betriebe < 800 m² VKF

Bekleidung, Wäsche Spiel, Sport, Hobby Betriebe ≥ 800 m² VKF Kartierung erhebt nicht den

Anspruch der Vollständigkeit

Schuhe , Lederwaren Geschenke, Glas, Porzellan, Leerstand

Hausrat © CIMA GmbH 2010

© CIMA GmbH 2010

CIMA Beratung + Management GmbH 2012 16Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

Aus dem rechts stehenden CIMA Städtevergleich wird deutlich, dass der hohe

Umsatzanteil im Segment ‚Bekleidung, Wäsche‘ als Kompetenzschwerpunkt Aus dem CIMA Städtevergleich:

des Angebotes wirkt. Sollte mittel- bis langfristig das Nahversorgungsangebot

Umsatzanteil der Warengruppe ‚Bekleidung, Wäsche‘ am Gesamtumsatz der

in der Moerser City ausgebaut werden können, so dürfte dennoch der innen-

Innenstadt bzw. City

städtische Umsatzanteil im Segment ‚Bekleidung, Wäsche‘ bei über 40 % lie-

gen. Moers 48,3 %

Maßgeblich relevant für die Absicherung der hohen Einkaufsattraktivität der Duisburg 41,9 %

Moerser City bleibt eine nachhaltige Profilierung über Qualität. Dies gilt so- Trier 41,2 %

wohl in Bezug auf Service, als auch auf Markenpräsenz. Recklinghausen 36,6 %

Gelsenkirchen-City 34,9 %

Die hervorragende Position zeigt aber auch, dass weiteres Wachstum im Kern- Bocholt 33,5%

kompetenzfeld sehr schnell auch zu unmittelbaren Wettbewerb innerhalb der Herne 31,8 %

Innenstadt von Moers führen dürfte. Der Umsatzanteil im Segment ‚Beklei- Datteln 25,4 %

dung, Wäsche‘ ist nur begrenzt weiter ausbaubar. Haltern am See 22,0 %

Marl-Mitte 21,7 %

Gelsenkirchen-Buer 19,8 %

Gladbeck 19,0 %

Herten 16,6 %

Oer-Erkenschwick 15,4 %

Castrop-Rauxel 13,0 %

CIMA Beratung + Management GmbH 2012 17Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

Abb. 6: Handelszentralitäten des Moerser Einzelhandels Die Handelszentralität beschreibt die Relation zwischen realisiertem Einzel-

Nachfrage- handelsumsatz und Nachfragevolumen in der gleichen Raumeinheit. Sie wird

volumen Handels- Kaufkraft- als Messzahl ausgewiesen. Dabei wird der Einzelhandelsumsatz durch das

Umsatz in in Mio. € zentralität strom Nachfragevolumen dividiert und mit dem Faktor 100 multipliziert.

Mio. € Stadt Stadt per Saldo

CIMA Warengruppe Moers Moers (in Mio. €) Handelszentralitäten können für einzelne Stadtteile und das Stadtgebiet insge-

Periodischer Bedarf 289,2 317,6 91 -28,4

samt ausgewiesen werden. Handelszentralitäten von deutlich über 100 signali-

Lebensmittel, Reformwaren 203,9 220,1 93 -16,2 sieren Kaufkraftzuflüsse; Handelszentralitäten von unter 100 bedeuten per

Gesundheits- und Körperpflege 75,9 89,1 85 -13,2 Saldo Kaufkraftabflüsse aus der betreffenden Raumeinheit. Handelszentralitä-

übriger periodischer Bedarf (Blumen, Zeitschriften) 9,4 8,4 112 1,0 ten werden für den Einzelhandel insgesamt sowie für einzelne Warengruppen

Persönlicher Bedarf insgesamt 159,7 79,4 201 80,4 ermittelt.

Bekleidung/Wäsche 124,9 52,3 239 72,6

Schuhe, Lederwaren 20,0 14,5 138 5,5 In kompakten Städten mit mittelzentraler Versorgungsfunktion für ein weites

Uhren, Schmuck, Optik 14,8 12,6 118 2,3 Umland sind Handelszentralitäten über alle Warengruppen von deutlich über

100 zu erwarten. In Verdichtungsräumen bewegen sich die gesamtstädtischen

Medien und Technik insgesamt 44,6 59,2 75 -14,6

Bücher, Schreibwaren 13,1 14,5 90 -1,4

Handelszentralitäten in der Regel zwischen 90 und 110, je nach Bedeutung der

Elektroartikel/Unterhaltungselektronik überörtlichen Versorgungsfunktion.

Foto, PC und Zubehör, Neue Medien 31,5 44,7 71 -13,2

Spiel, Sport, Hobby insgesamt 28,2 19,5 144 8,6

Sportartikel 15,7 7,9 199 7,8 Bei einem in der Stadt Moers realisierten Einzelhandelsumsatz von

Spielwaren, Bastelbedarf 5,1 5,3 95 -0,2 637,4 Mio. € sowie einem im Stadtgebiet vorhandenem einzelhandelsrelevan-

Hobbybedarf (Fahrräder, Musikalien, etc.) 7,4 6,3 117 1,1 tem Nachfragevolumen von 577,3 Mio. € resultiert eine Handelszentralität von

Geschenke, Glas, Porzellan, Keramik

110. Der Kaufkraftzufluss nach Moers beläuft sich somit auf 60,1 Mio. €. Im

Hausrat 14,9 9,2 162 5,7 scharfen regionalen Wettbewerb der Ballungsrandzone des Rhein-Ruhr Ver-

dichtungsraumes realisiert der Moerser Einzelhandel somit eine sehr gute

Einrichtungsbedarf 39,6 41,0 96 -1,4

Kaufkraftbindung aus dem Umland. Eine weitere Steigerung der Handelszent-

Möbel, Antiquitäten 31,1 32,1 97 -1,0

Gardinen, Teppiche, Heimtextilien 8,5 9,0 95 -0,5 ralität dürfte nur noch begrenzt möglich sein und nur durch Angebotsausbau

in wenigen Sortimenten zu realisieren sein.

Baumarktspezifische Sortimente

(inklusive gartencenterrelevanter Sortimente) 61,2 51,4 119 9,8

Einzelhandel insgesamt 637,4 577,3 110 60,1

Quelle: CIMA GmbH: Einzelhandelskonzept für die Stadt Moers, S.35

CIMA Beratung + Management GmbH 2012 18Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

Deutliche Kaufkraftabflüsse per Saldo, und somit Handelszentralitäten von Die Handelszentralität von 122 für die Sortimente des ‚übrigen Periodi-

unter 90 realisieren lediglich die Sortimente schen Bedarfs‘ (‚Schnittblumen, Zeitschriften‘) liegt in einem erwarteten

Rahmen. Die Kopplungskäufe auswärtiger Kunden generieren per Saldo

Gesundheits- und Körperpflegeartikel sowie einen relevanten Kaufkraftzufluss von 1,0 Mio. €.

Elektroartikel, Unterhaltungselektronik, Foto, PC

In der warengruppenspezifischen Analyse der Handelszentralitäten des Mo- Abb. 7: Rangfolge warengruppenspezifischer Handelszentralitäten des Mo-

erser Einzelhandels sind folgende Befunde relevant: erser Einzelhandels

Handelszentralitäten

Stadt Moers

In der Warengruppe ‚Lebensmittel, Reformwaren‘ beträgt die Handels-

zentralität 93. Einem Einzelhandelsumsatz von 203,9 Mio. € steht ein Handelszentralität insgesamt 2010 : 110

Nachfragevolumen von 220,1 Mio. € gegenüber. Der Kaufkraftabfluss per

Saldo beläuft sich auf lediglich 16,2 Mio. €. Die ermittelte Handelszentrali- Bekleidung, Wäsche 239

tät signalisiert grundsätzlich eine ansprechende Nahversorgungssituation Sportartikel 199

im Stadtgebiet insgesamt. Das ermittelte Zentralitätsniveau weist darauf Geschenke, Glas, Porzellan, Keramik, Hausrat 161

hin, dass handlungsrelevante Angebotsdefizite nur in wenigen Siedlungs- Schuhe, Lederwaren 138

Baumarktspezifische Sortimente 119

räumen vorliegen dürften. Mit Blick auf die Pendlerverflechtungen in der

Uhren, Schmuck, Optik, Akustik 118

Region dürfte nur ein begrenzter Anteil des ermittelten Kaufkraftabflusses Möbel, Antiquitäten 97

wieder in Moers zu binden sein. Teppiche, Heimtextilien, Gardinen 95

Spielwaren 95

Lebensmittel, Reformwaren 93

In der Warengruppe ‚Gesundheits- und Körperpflegeartikel‘ realisiert der Bücher, Schreibwaren 90

örtliche Einzelhandel eine Handelszentralität von 85. Einem realisierten Gesundheits- und Körperpflegeartikel 85

Einzelhandelsumsatz von 75,9 Mio. € steht ein einzelhandelsrelevantes Elektroartikel, Unterhaltungselerktronik, Foto, PC 71

Nachfragevolumen von 89,1 Mio. €. In diesem Segment liegen Gestal- 0 50 100 150 200 250 300

tungsspielräume sowohl in der City als auch in den weiteren Zentrenlagen Handelszentralität 2010

13

vor. Mit der Insolvenz von SCHLECKER und dem Rückzug aus einem sehr

engmaschigen Versorgungsnetz erweitern sich die Spielräume für die Fi-

lialisten ‚dm‘, ROSSMANN und BECKER.

CIMA Beratung + Management GmbH 2012 19Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

In der Warengruppe ‚Bekleidung / Wäsche‘ beläuft sich der in Moers rea- In der Warengruppe ‚Elektroartikel, Unterhaltungselektronik, Foto, PC‘

lisierte Einzelhandelsumsatz auf 124,9 Mio. €. Bei einem warengruppen- signalisiert die ermittelte Handelszentralität von 71 durchaus deutlichen

spezifischen einzelhandelsrelevantem Nachfragevolumen von 52,9 Mio. € Entwicklungsspielraum. Die Schließung des MEDIMAX-Marktes am Neu-

errechnet sich eine Handelszentralität von 239. Diese Kennziffer doku- markteck hat eine deutliche Angebotslücke hinterlassen. Die Marktdaten

mentiert die hohe Angebotskompetenz des Moerser Einzelhandels. Ein weisen deutlich nach, dass sich der in der GRAFSCHAFTER PASSAGE etab-

weiterer Ausbau der bereits überdurchschnittlich hohen Kaufkraftbindung lierte SATURN Elektrofachmarkt noch deutlich besser positionieren könn-

wäre nur durch Berücksichtigung neuer Labels und Spezialisierung im te. Es besteht Spielraum einen weiteren Fachmarkt für Unterhaltungs-

Qualitätssegment möglich. Die derzeit im Segment realisierte sehr gute elektronik in der Innenstadt zu etablieren. Dies würde auch maßgeblich

durchschnittliche Flächenproduktivität von 4.056 € je m² Verkaufsfläche dazu beitragen, Ansiedlungsdruck von eher ‚nicht integrierten‘ Lagen im

ist auf die spezifische Angebotsstruktur mit dem Lokalmatadoren BRAUN Stadtgebiet zu nehmen.

und den leistungsstarken konsumigen Anbietern H&M sowie C%A zurück-

zuführen. Vor dem Hintergrund des sehr breiten Angebotes dürften mit

Ausnahme von wenigen Labels neue Anbieter mit einer durchschnittli- Annähernd das Doppelte des örtlich vorhandenen Kaufkraftvolumens

chen Flächenproduktivität von 3.600 € je m² Verkaufsfläche bis 3.800 € je bindet der Moerser Einzelhandel im Segment ‚Sportbekleidung, Sportarti-

m² Verkaufsfläche rechnen können. kel‘. Moers hat in diesem Segment deutlich überörtliche Kompetenz ent-

wickelt. JACK WOLFSKIN, Sport FUNCK und ADIDAS prägen das Angebot in

der Innenstadt.

Die ermittelten Handelszentralitäten von 138 bei ‚Schuhen, Lederwaren‘

bzw. 118 im Segment ‚Uhren, Schmuck, Optik, Akustik‘ belegen ebenfalls

eine gute Positionierung der Warengruppen des ‚Persönlichen Bedarfs‘. In Im Segment ‚Spielwaren‘ erreicht der Moerser Einzelhandel eine Handels-

relevantem Umfang wird Kaufkraft ‚von außerhalb‘ gebunden. Auch hier zentralität von 95. Der Kaufkraftabfluss per Saldo von nur 0,2 Mio. € ist

dürften nur bisher in Moers nicht etablierte Konzepte einen geringen Zu- vernachlässigbar. In der Stadt Moers ist mit Blick auf die derzeit am Markt

wachs an Handelszentralität auslösen. Die Etablierung zusätzlicher Anbie- präsenten Betreiberkonzepte ein angemessenes Angebot präsent.

ter im ‚Mainstream-Segment‘ würde primär Verdrängungseffekte auslö-

sen.

Die Handelszentralität von 162 in der Warengruppe ‚Geschenke, Glas,

Porzellan, Keramik, Hausrat‘ spricht für ein alles in allem gutes Angebots-

In der Warengruppe ‚Bücher, Schreibwaren‘ resultiert eine Handelszentra- niveau. Das Gros des Angebotes entfällt jedoch als Randsortiment von

lität von 90. Einem realisierten Einzelhandelsumsatz von 13,1 Mio. € steht Verbrauchermärkten, Möbelhäusern und Baumärkten auf Standorte au-

ein einzelhandelsrelevantes Nachfragevolumen von 14,5 Mio. € gegen- ßerhalb der Innenstadt.

über. In begrenztem Umfang ist in dieser Warengruppe noch Gestaltungs-

spielraum gegeben. Ein serviceorientiertes Nischenkonzept dürfte sich

durchaus noch etablieren können.

CIMA Beratung + Management GmbH 2012 20Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

Im Segment ‚Einrichtungsbedarf‘ realisiert der Moerser Einzelhandel eine pflegeartikel, Elektroartikel, Unterhaltungselektronik) dürfte ein Ausbau des

Handelszentralität von 95. Mit dem Rückzug des Möbelhauses KNUFF- Angebotes vor allem Verdrängungseffekte in der City auslösen und nur in mä-

MANN hat die Stadt Moers hier in den letzten Jahren deutlich an Kauf- ßigem Umfang zusätzlich Kaufkraft binden.

kraftbindung verloren. Dennoch sichern Spezialanbieter ein noch gutes

Niveau der Kaufkraftbindung ab. Aus dem CIMA Städtevergleich

Handelszentralität des Einzelhandels insgesamt

Im Segment der ‚Baumarktspezifischen Sortimente‘ (einschließlich garten-

centerrelevanter Sortimente) erreicht der Moerser Einzelhandel eine Trier 207

Handelszentralität von 119. Diese Kennziffer signalisiert allenfalls Gestal- Bocholt 140

tungsspielräume für bisher in Moers etablierte Betriebe. Potenzial zur An- Recklinghausen 113

siedlung eines zusätzlichen Baufachmarktes kann aus der hier ermittelten Moers 110

Handelszentralität nicht abgeleitet werden. Duisburg 103

Gelsenkirchen 99

Gladbeck 92

Die nachfolgend dokumentierten Kennziffern aus dem CIMA Städtevergleich Castrop-Rauxel 90

dokumentieren deutlich die gute Marktposition des Moerser Einzelhandels. Er Herten 87

profitiert insbesondere aus der hohen Kompetenz des ‚Bekleidungseinzelhan-

dels‘.

Handelszentralität in der Warengruppe ‚Bekleidung, Wäsche‘

Als Stadt in der Ballungsraumkernzone realisiert der Moerser Einzelhandel Trier 508

insgesamt eine hervorragende Handelszentralität von 110. Die ausgewiesenen Moers 239

Städte mit deutlich höheren Handelszentralitäten Trier und Bocholt profitieren Recklinghausen 231

von ihrer quasi Solitärlage im ländlichen und kleinstädtisch geprägten Raum Bocholt 230

mit weitem Einzugsbereich. Gelsenkirchen 177

Duisburg 113

Mit Ausnahme von Recklinghausen erreichen alle dokumentierten Mittelzen-

Gladbeck 67

tren im Rhein-Ruhr Verdichtungsraum niedrigere Handelszentralitäten als die

Castrop-Rauxel 65

Stadt Moers. In Bezug auf die Marktabschöpfung aus der Region realisiert der

Herten 54

Einzelhandel in der Innenstadt von Moers bereits heute annähernd sein Opti-

mum. Sieht man von den wenigen Feldern mit deutlichem Gestaltungspotenzi-

al ab (attraktives Lebensmittelangebot in der City, Gesundheits- und Körper-

CIMA Beratung + Management GmbH 2012 21Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

schen Einzelhandels. In den A-Einkaufslagen werden in der Regel die höchsten

Ladenmieten realisiert. In leistungsfähigen, strukturstarken Zentren spielen

2.3 Zur Struktur der Einkaufslagen in der Innenstadt von Ladenleerstände und das Einsickern von Sonderpostenmärkten und ‚1 €’-Shops

Moers keine bedeutende Rolle.

2.3.1 Methodische Vorbemerkung B-Lagen sind Nebenfrequenzlagen. Sie sind in der Regel gekennzeichnet durch

stärker auf bestimmte Zielgruppen orientierte Betriebe und oftmals Standort

Die Einkaufslagen des innerstädtischen Einzelhandels spiegeln die Zentralität des qualitätsorientierten mittelständischen Facheinzelhandels. Darüber hinaus

und Attraktivität einzelner Abschnitte wider. Die Abgrenzung dieser Lagen sind auch namhafte Filialisten präsent. In Zentren mit stärkeren strukturellen

muss für jede Gemeinde bzw. Stadt individuell vorgenommen werden. Der Problemen können in B-Lagen verstärkt Sonderpostenmärkte und ‚1 €’-Shops

Stadtgrundriss, die Lage der Einkaufsbereiche im Siedlungsgefüge und die all- einsickern. Ebenso kann Ladenleerstand die an sich gute Qualität einer Lage

gemeine zentralörtliche Funktion der Lagen sind relevante Kriterien für die negativ beeinflussen. B-Lagen sind in der Regel noch durch ansprechend hohe

Abgrenzung von Einkaufslagen und Lagequalitäten. Es muss unbedingt berück- Passantenfrequenzen gekennzeichnet. Attraktivitätssteigernd kann ein guter

sichtigt werden, dass z.B. an A-Einkaufslagen in Oberzentren völlig andere An- Mix zwischen Einzelhandel, Gastronomie und ergänzenden Dienstleistungen

forderungen zu stellen sind, als an solche in Mittel- oder Unterzentren. wirken. In B-Lagen werden in der Regel noch hohe Ladenmieten realisiert, die

Die CIMA GmbH unterscheidet zur Differenzierung der innerstädtischen Spitzen der A-Lagen jedoch nicht erreicht. Hierdurch ergeben sich insbesonde-

Haupteinkaufsbereiche drei Einkaufslagen, die nach folgenden Kriterien abge- re für den ortsansässigen, mittelständischen Einzelhandel stärkere Entfal-

grenzt werden: tungsmöglichkeiten. Fachmärkte für Unterhaltungselektronik sind in der Regel

Frequenzbringer für ein Zentrum. Ihre Ansiedlung an Zugangslagen zu den

Passantenfrequenz, zentralen Lagen des Haupteinkaufsbereichs kann aus Randlagen B-

Besatzdichte im Einzelhandel, Einkaufslagen oder im günstigsten Fall A-Lagen entwickelt werden.

Branchen- und Betriebstypenmix, C-Lagen beschreiben die Rand- und Streulagen des Haupteinkaufsbereichs. Sie

Filialisierungsgrad, sind durch ein Ausdünnen des Einzelhandelsbesatzes gekennzeichnet. Es do-

Ladenleerstände, gefährdete Standorte und nichtadäquate Nutzungen. minieren kleinflächige Einzelhandelsstrukturen. Darüber hinaus können Laden-

leerstand und ein stark auf Discount ausgerichteter Einzelhandelsbesatz Struk-

tur prägend sein. Der Ladenleerstand in C-Lagen entsteht oftmals auch auf-

A-Lagen sind Hauptfrequenzlagen. Sie werden geprägt durch die Frequenz grund überzogener Mieterwartungen der Immobilienbesitzer. In der Funktion

erzeugenden Einzelhandelsgroßbetriebe der überwiegend qualitätsorientier- von Zugangslagen zum Haupteinkaufsbereich sind schwächer besetzte Einzel-

ten und auf den Massenkonsum ausgerichteten Filialbetriebe. Die Mehrzahl handelslagen eine akzeptable Erscheinung. Sie können manchmal durch quar-

der dem Zentrum Profil gebenden Warenhäuser, Bekleidungshäuser und tiersbezogene Marketingmaßnahmen eine Profilschärfung erfahren. C-Lagen

Buchkaufhäuser sind in den A-Lagen präsent. Sie sind in der Regel auch Stand- können auch durch ortsansässige Gastronomie geprägte Standorte sein.

ort der leistungsfähigen großflächigen Einzelhandelsbetriebe des mittelständi-

CIMA Beratung + Management GmbH 2012 22Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

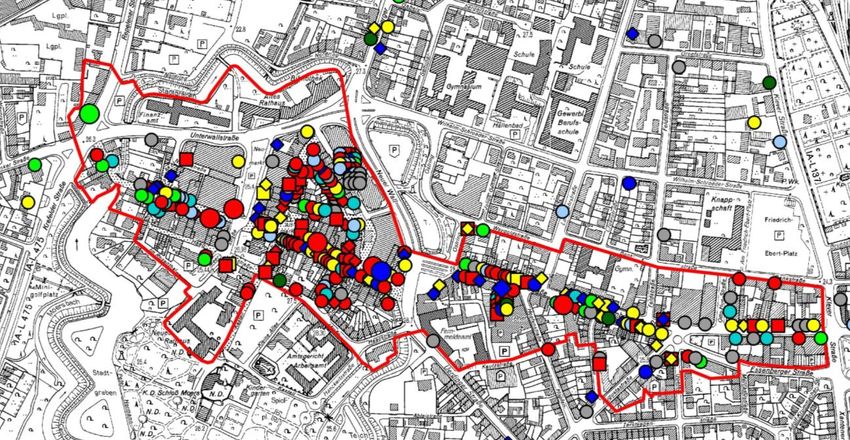

Abb. 8: Einkaufslagen in der Innenstadt von Moers

Moers Innenstadt

Lagen

A-Lage B-Lage C-Lage

23

CIMA Beratung + Management GmbH 2012 23Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

die großflächigen Anbieter. Potenzial zur Frequenzstärkung liegt in der Eröff-

2.3.2 Konkrete Differenzierung der Einkaufslagen in der Innenstadt von nung des ‚neuen‘ Rathauses neben dem ‚alten‘ Rathaus, das wieder maßgebli-

Moers che Ämter der Stadtverwaltung beherbergt.

Die Verteilung der Einkaufslagen in der Innenstadt von Moers dokumentiert Die Steinstraße hat im östlichen Bereich in Richtung Neuer Wall die höchsten

die vorstehende Abb. 8. Passantenfrequenzen. Setzt man dieses Frequenzniveau gleich der Messzahl

100, nimmt das Frequenzniveau bis zum Neumarkt auf 60 bis 80 ab.

A- Einkaufslage in der Innenstadt von Moers ist die Steinstraße zwischen Neu-

en Wall und Neumarkt. Der Neumarkt wird wegen der Angebotskompetenz B-Einkaufslage in der Innenstadt von Moers ist die sich westlich an die Stein-

des Modehauses BRAUN noch der A-Einkaufslage zugeordnet. straße jenseits des Neumarktes anschließende Neustraße.

Die Steinstraße beherbergt maßgebliche Filialisten im Segment des ‚Persönli- Die Neustraße profiliert sich insbesondere im unmittelbaren Anschluss an den

chen Bedarfs‘. Magnetbetriebe sind H&M, ESPRIT, STREET ONE und DEICH- Neumarkt durch leistungsstarke Lokalmatadore im Segment des ‚Persönlichen

MANN, C&A und das Buchkaufhaus THALIA. Westlich der Steinstraße schließt Bedarfs‘. Eine besondere Attraktivität entfalten zwei spezialisierte Herrenaus-

sich der Neumarkt an. Er wird maßgeblich geprägt durch das Modehaus statter sowie das Kindermodenhaus BRAUN Junior und ‚M & U Shoes‘.

BRAUN, das eine überregionale Kaufkraftbindung weit über die Grenzen des

Trotz der attraktiven Angebote erreicht die Neustraße nur noch maximal 40 %

abgegrenzten Marktgebietes realisiert. Dass Unternehmen BRAUN moderni-

der höchsten Passantenfrequenz. Sie dürfte im Bewusstsein der Konsumenten

siert stetig seine Verkaufsflächen. Es bietet sowohl ‚Mainstream‘ als auch spe-

als Zieleinkaufslage präsent sein. Der westlichste Abschnitt der Neustraße nach

zialisierte ‚Shop- in Shop‘- Konzepte im Hochpreissegment.

Kreuzung des Wallgrabens hat nur noch C-Lagequalität. Hier werden nur noch

Während die Steinstraße insgesamt durch eine akzeptable städtebauliche maximal 15 % der maximalen Passantenfrequenz erreicht.

Struktur gekennzeichnet ist, besteht am Neumarkt durchaus Handlungsbedarf

zur städtebaulichen Aufwertung der Platzsituation. Durch die Übernahme des

Neumarkt-Ecks (vormals Standort des MEDIMAX – Elektrofachmarktes) als B- Einkaufslagequalität hat außerdem die sich östlich an Steinstraße und Neu-

Erweiterung des Sport- und Modehauses BRAUN ist handelsspezifisch hier en Wall anschließende Homberger Straße. Sie bildet eine eigene Einzelhan-

bereits eine Aufwertung erfolgt. Die Ostseite leidet unter der Aufgabe des delswelt ab, da der Neue Wall mit der Anlage des Omnibusbahnhofs am ‚Kö-

Möbelhauses KNUFFMANN und des einst daneben platzierten KAISER’S Fri- niglichen Hof‘ doch als Barriere wirkt. Während Steinstraße und Neustraße

schemarkt. sich durch Spezialisten und Angebotsbreite im Filialsegment profilieren, ist die

Homberger Straße eine konsumige Einkaufslage mit Tendenz zu stärkerer Dis-

Der Neumarkt wirkt in seiner Gestaltung als steinerner Platz als eine deutliche

countausrichtung. Anbieter wie ROSSMANN; ERNSTINGS FAMILY, ZEEMANN,

Zäsur zwischen der A-Lage Steinstraße und der B- Lage Neustraße. Der Neu-

und STRAUSS INNOVATION sprechen für sich. Zweifelsohne wichtigster Mag-

markt ist ‚passantenfrequenztechnisch‘ eine Verbindungslage. Man erreicht

net an der westlichen Homberger Straße ist der Elektrofachmarkt SATURN in

von der Unterwallstraße kommend die Innenstadt oder begibt sich direkt in

CIMA Beratung + Management GmbH 2012 24Gutachterliche Stellungnahme: Einzelhandelsentwicklungspotenziale für die Innenstadt von Moers

der städtebaulich wenig attraktiven und deutlich verbesserungsfähigen ‚GRAF- überwiegend kundenorientierte Dienstleister. Alles in allem scheint auch eine

SCHAFTER PASSAGE‘, die die Homberger Straße mit der Seitenlage Hopfen- Neupositionierung in diesem Segment angebracht.

straße verbindet. Mit der Etablierung von SATURN hat die Homberger Straße

eine deutliche Aufwertung erfahren. Städtebauliche Maßnahmen im Bereich Insgesamt verfügt die Moerser Innenstadt über ein attraktives Netz an Ein-

kaufslagen mit einem ansprechenden Mix von Filialisten und ortsansässigem

der Straßenraum- und Gehweggestaltung haben flankierend positiv gewirkt.

Die Homberger Straße realisiert in ihrem westlichen Lageabschnitt 40 % bis 60 Einzelhandel. Die Altstadt verfügt an mehreren Standorten über spezifische,

% der maximalen Passantenfrequenz an der Steinstraße. positive Aufenthaltsqualitäten; nur an wenigen Standorten wirkt die Innen-

stadt langweilig. Nicht unproblematisch ist die lange ‚Striplage‘ der maßgebli-

Östlich der Hopfenstraße hat die Homberger Straße eher nur noch C- chen Einkaufslagen von der Neustraße im Westen über die Steinstraße bis zur

Lagequalität. In Richtung Moerser Bahnhof dünnt sich der Einzelhandelsbesatz Homberger Straße im Osten.

deutlich aus. Er hat hier eher ‚Quartierscharakter‘ mit deutlicher Dominanz in

der Nahversorgungsfunktion. Die beiden großflächigen Ladenleerstände der

ehemaligen Kaufhäuser HORTON und C&A wirken sich deutlich negativ auf das

unmittelbare Standortumfeld aus.

Die sich nördlich an die Steinstraße anschließenden Straßenzüge Kirchstraße

(B-Lage), Pfefferstraße und Friedrichstraße (C-Lagen) besitzen eine hohe

städtebauliche Qualität und sind durch einen Mix aus ortsansässigen Einzel-

handel und Gastronomie gekennzeichnet. Zieleinkaufslagen paaren sich mit

Aufenthaltsqualität und einer breiten Auswahl an gastronomischen Erfah-

rungswelten. Diese Ergänzungslagen sind als ‚gute Stube‘ der Stadt nicht zu

vernachlässigen und tragen maßgeblich dazu bei, dass die Stadt bei Gästen

und Besuchern in Erinnerung bleibt. Sie haben das Prädikat ‚Moers spezifisch‘

verdient. Leider erfolgt bisher eine unzureichende Vermarktung dieser Poten-

ziallagen.

‚Sorgenkind‘ in der Altstadt ist das von der Haupteinkaufslage separiert und

zwischen Oberwallstraße und Neuen Wall gelegene WALLZENTRUM. Die ‚in die

Jahre‘ gekommene Centeranlage litt schon immer an Passantenfrequenzen.

Der Einzelhandel hat sich hier deutlich zurückgezogen. Mieter sind heute

CIMA Beratung + Management GmbH 2012 25Sie können auch lesen