EM-Staatsanleihen in Lokalwährung - Erfolg mit Faktoransatz - Franz Schardax, Asset Manager bei Spängler IQAM Invest Fuschl am See, Oktober 2019

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

EM-Staatsanleihen in Lokalwährung – Erfolg mit Faktoransatz Franz Schardax, Asset Manager bei Spängler IQAM Invest Fuschl am See, Oktober 2019 Nicht zur Weitergabe an Dritte bestimmt!

1. Charakteristika von Emerging Markets

Keine Nische mehr: Der EM-Anteil am globalen BIP ist mehr als 2x so groß wie die Eurozone und wird weiter wachsen EM versus Eurozone-Anteile am Welt BIP 50% 45% 40% 35% 30% 25% 20% 15% 10% 5% 0% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 Anteil am Welt-BIP Eurozone Anteil am Welt-BIP Emerging Markets Mai 2019, IMF, Bloomberg 3

Emerging Markets zeichnen sich durch deutlich niedrigere Staatsverschuldung aus … Japan 238,23% Italien 130,28% USA 106,14% Brasilien 88,44% Eurozone 84,37% Ungarn 71,27% Uruguay 68,12% Argentinien 62,70% Deutschland 59,77% Südafrika 55,73% EM-Median: Malaysien 55,10% Mexico 53,82% 42% Polen 49,99% Kolumbien 48,70% Thailand 41,93% Philippinen 39,79% Rumänien 37,19% Dominikanische Republik 36,51% Tschechien 33,17% Türkei 32,33% Indonesien 29,83% Peru 26,39% Chile 24,76% Russland 15,33% -20% 30% 80% 130% 180% 230% 280% Stand: 2018 Quelle: IWF (Schätzung) 4

… und weisen darüber hinaus noch attraktive Zinsen auf Renditen Industriestaaten versus EM 6,00% 5,21% 5,00% 4,00% 3,00% 2,00% 0,82% 1,00% 0,00% Rendite JPM GBI Global (Industriestaaten) Rendite JPM GBI EM Global Div. Ultimo 09/2019, Bloomberg, JPM 5

Bis 2013 (Taper Tantrum) konnten die EM-Lokalwährungsanleihen trotz niedrigerer Vola sogar mit europäischen Aktien mithalten Performance von EM-Anleihen vs. europäische Aktieninvestments (logarithmisch skaliert) 400,00 200,00 100,00 50,00 Dez 02 Dez 04 Dez 06 Dez 08 Dez 10 Dez 12 Dez 14 Dez 16 Dez 18 JPM GBI-EM Global Diversified (in EUR) MSCI EUROPE TR (in EUR) Ultimo 09/2019, Bloomberg 6

Neben dem Zinsanstieg 2013 wirkte sich seither die schwache Rohstoffpreisentwicklung negativ aus … EM Lokalwährungsrenten, Rohstoffe und US-Zinsen 350 6 300 5 250 4 200 3 150 2 100 50 1 0 0 Dez 02 Dez 04 Dez 06 Dez 08 Dez 10 Dez 12 Dez 14 Dez 16 Dez 18 CRB Index JPM GBI EM Global Div in EUR Rendite USA 10J (rechte Achse) Ultimo 09/2019, Bloomberg 7

… und hat Wachstum und Wechselkursentwicklung belastet Wachstumsdifferenzen und Wechselkurse 8% 120 6% 115 4% 110 2% 0% 105 -2% 100 -4% 95 -6% -8% 90 Dez 05 Dez 07 Dez 09 Dez 11 Dez 13 Dez 15 Dez 17 EM G3 EM Real Eff. WEKU (rechte Achse) Ultimo 08/2019, Bloomberg 8

Längerfristig liegen die Wechselkursbewertungen nicht weit von den Allzeit-Tiefs entfernt 120 115 110 105 100 95 90 85 80 Jan 94 Jul 95 Jan 97 Jul 98 Jan 00 Jul 01 Jan 03 Jul 04 Jan 06 Jul 07 Jan 09 Jul 10 Jan 12 Jul 13 Jan 15 Jul 16 Jan 18 Jul 19 Real Effektiver Wechselkurs 6Y Mittelwert August 2019, Bloomberg, eigene Berechnungen 9

Auf Sicht 2020 wird ein deutlich attraktiveres Wachstumsdifferenzial für EM prognostiziert Wachstumsprognosen, BIP real J/J 7 6,60 6,20 6,00 6 5 4 3,60 2,73 2,90 3 2,33 2,30 2 1,70 1 0 EM USA China 2018 2019 2020 Ultimo 09/2019, Bloomberg, Spängler IQAM Invest 10

Herausforderung: Von Chancen zu realisierten Erträgen in einem teilweise unübersichtlichen Umfeld Substanzielle Kostenbelastung (lokale Lagerstellen, relativ weite Bid-Ask Spreads, teilweise Quellensteuern) Eignet sich die Assetklasse für einen quantitativen Ansatz? 11

2. Faktoransatz für EM-Lokalwährungsanleihen

Drei Erfolgsfaktoren treiben Performance Erfolgsfaktoren Standardfaktoren Zinsdifferential BIP Realer Wechselkurs Credit Default Swap Spängler Geldmengenwachstum IQAM Invest Credit Default Swap Industrieproduktion Inflation Leistungsbilanzdefizit Neuverschuldung Realer Wechselkurs Rohstoffpreise Eine Prüfung der in der Literatur Sentiment-Indikatoren bekannten Erklärungsvariablen durch Terms of Trade Spängler IQAM Invest konnte drei Verschuldungsgrad Faktoren als langfristig stabile Zinsdifferential Performancetreiber identifizieren. … 13

Ökonomischer Hintergrund der drei Erfolgsfaktoren Credit Zins- Realer Default differential Wechselkurs Swap 1-Monats-Forward-Wechselkurs Differenz zwischen aktuellem Wert Differenz zwischen aktuellem dividiert durch Spotwechselkurs und 6-Jahres-Durchschnitt Wert und 6-Jahres-Durchschnitt Zinsdifferential wird meist Niedrige reale Wechselkurse Risikoeinschätzung der Marktteil- nicht zur Gänze durch signalisieren Aufwertungspotenzial nehmer spiegelt sich rasch in Währungsabwertung ausgeglichen veränderten CDS-Spreads wider 14

Gewichtete Faktoren lassen sich in Über- und Untergewichtungen der Länder übersetzen Festlegung Ländergewichte Standar- Standar- Standar- Ausgangs- optimiertes optimiertes disierter optimiertes disierter = optimiertes disiertes gewicht Land i + Faktor- gewicht * Zinsdifferen- tial Land i + Faktor- gewicht * Realer Wechselkurs + Faktor- gewicht * Credit Default Swap Gewicht Land i Land i Land i Ausgangsgewicht Land i + standardisierte Faktorausprägung Land i (siehe auch Anm. unten) Anm.: = - , =1 = 0: Standardisierung garantiert, Faktorgewicht dass Über- und Untergewichtungen in Summe Null ergeben. 15

Quantitativer Prozess zu Festlegung der Ländergewichte 1 Historische Returns der Länder Erhebung historischer Daten Faktorausprägungen der Länder 2 Gezielte Über-/Untergewichtung von Faktoren Optimierungs-Algorithmus Ergebnis: Optimierte Faktorgewichte, die historisch gesehen das beste Ertrags-/Risikoverhältnis erzielt hätten 3 Ländergewichte werden monatlich bestimmt anhand: Faktorausprägungen der Länder Festlegung aktueller Ländergewichte optimierter Faktorgewichte unter Berücksichtigung von Länderbeschränkungen und Handelskosten 16

Gewichtung der Faktoren passt sich dem Marktumfeld an 100% 75% 50% 25% 0% Jan 05 Jan 06 Jan 07 Jan 08 Jan 09 Jan 10 Jan 11 Jan 12 Jan 13 Jan 14 Jan 15 Jan 16 Jan 17 Jan 18 Jan 19 Zinsdifferential Realer Wechselkurs Credit Default Swap Rate Ultimo 09/2019, Bloomberg, Datastream, Spängler IQAM Invest 17

Anlageuniversum IQAM Bond LC Emerging Markets Tschechien Polen Ungarn Russland Rumänien Mexiko Türkei Philippinen Dom Rep. Kolumbien Thailand Malaysia Peru Indonesien Brasilien Chile Uruguay Südafrika Argentinien 09/2019, Bloomberg 18

Kurzcharakteristik Quantitativ gesteuerter Investmentfonds für die Assetklasse Local Currency Emerging Markets Bonds Benchmark: JPM GBI-EM Global Diversified Maximale Übergewichtung eines Landes: ca. 10% vs. Benchmark Minimalgewicht eines Landes: 0% Investments in den ausgewählten Märkten orientieren sich hinsichtlich Zinsrisiko am jeweiligen Länder-Bond-Index Mindestrating der Wertpapiere: B- (Moody’s, Fitch oder Standard & Poor’s) Duration-Management: Abweichung zur Modified Duration der Benchmark max. 1 Jahr 19

Veranlagungsgrenzen im IQAM Bond LC Emerging Markets Anleihen max. Staatsanleihen der EM mind. 100% von Supras/Agencies begebene Anleihen max. (Agencies limitiert auf max. 10% des Fondsvermögens) Geldmarktinstrumente/Cash max. 49% 49% 51% OGAWs max. 10% 20

Kennzahlen und Ratingstruktur: Durchschnittsrendite 6,86% für BBB+ Rating Ø-Restlaufzeit* in Jahren 6,65 AAA-Rating BB-Ratings 13,83% Ø-Duration** in Jahren 5,09 21,39% AA-Ratings Ø-Modified Duration** in % 4,92 3,60% Ø-Kupon in % 6,54 Ø-Rendite in % 6,86 Ø-Rating BBB+ A-Ratings 17,76% BBB-Ratings 43,42% * Berechnung ohne Futures ** Berechnung mit Futures; Die Duration wurde auf Basis von Industriestandards berechnet. Die dabei angewandte Methodik kann dazu führen, dass das tatsächliche Zinsänderungsrisiko von der errechneten Kennzahl abweicht. Ultimo 09/2019, Spängler IQAM Invest 21

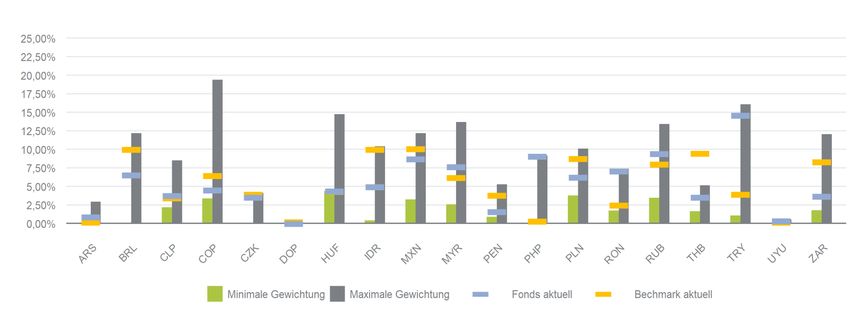

Währungen: Aktive Über- und Untergewichtungen Aktive Aktive Währungen Fonds Benchmark Währungen Fonds Benchmark Übergewichtung Untergewichtung Türkische Lira 14,58 3,91 10,67 Thailändischer Baht 3,54 9,46 -5,92 Philippinischer Peso 9,05 0,30 8,75 Indonesische Rupie 4,96 10,01 -5,05 Rumänischer Leu 7,08 2,46 4,62 Südafrikanischer Rand 3,67 8,30 -4,63 Malaysischer Ringgit 7,65 6,17 1,48 Brasilianischer Real 6,54 9,98 -3,44 Russischer Rubel 9,43 8,01 1,42 Polnischer Zloty 6,23 8,77 -2,54 Argentinischer Peso 0,88 0,19 0,69 Peruanischer Sol 1,60 3,79 -2,19 Chilenischer Peso 3,76 3,44 0,32 Kolumbianischer Peso 4,50 6,46 -1,96 Uruguayischer Peso 0,36 0,18 0,18 Mexikanischer Peso 8,72 10,08 -1,36 Ungarischer Forint 4,38 4,34 0,04 Tschechische Krone 3,55 3,95 -0,40 Dominikanischer Peso 0,00 0,20 -0,20 Ultimo 09/2019, Spängler IQAM Invest, BM-Daten jeweils zum 15. des Monats, Gewichtung in % 22

Währungsgewichtung seit Fondsbeginn (29.07.2014) ARS: Argentinischer Peso / BRL: Brasilianischer Real / CLP: Chilenischer Peso / COP: Kolumbianischer Peso / CZK: Tschechische Krone / DOP: Domenikanischer Peso / HUF: Ungarischer Forint / IDR: Indonesische Rupie / MXN: Mexikanischer Peso / MYR: Malaysischer Ringgit / PEN: Peruanischer Sol / PHP: Philippinischer Peso /P LN: Polnischer Zloty / RON: Rumänischer Leu / RUB: Russischer Rubel / HB: Thailändischer Baht / TRY: Türkische Lira / UYU: Uruguayische Peso / ZAR: Südafrikanischer Rand Ultimo 09/2019, Spängler IQAM Invest 23

Performance IQAM Bond LC Emerging Markets (AT) 130 125 120 3,67% p.a. 3,34% p.a. 115 110 105 100 95 90 85 80 Sep 14 Mrz 15 Sep 15 Mrz 16 Sep 16 Mrz 17 Sep 17 Mrz 18 Sep 18 Mrz 19 Sep 19 IQAM Bond LC Emerging Markets (AT) Benchmark Ultimo 09/2019, Depotbank, Spängler IQAM Invest Beginn Performance-Vergleich: 29.07.2014 24

Performance- und Risikokennzahlen IQAM Bond LC Emerging Markets (AT) YTD 12 Monate 3 Jahre 5 Jahre seit Beginn in % in % in % p.a. in % p.a. in % p.a. IQAM Bond LC Emerging Markets (AT) 13,24 20,05 4,19 4,01 3,67 Benchmark 13,33 17,70 3,99 3,61 3,34 Ultimo 09/2019, Depotbank, Spängler IQAM Invest Beginn Performance-Vergleich: 29.07.2014 Risiko 3 Jahre Max DD Sharpe Ratio Tracking Error Information R. in % p.a. 3 Jahre in % 3 Jahre p.a. in % p.a. 3 Jahre p.a. IQAM Bond LC Emerging Markets (AT) 8,47 -15,47 0,54 2,45 0,26 Benchmark 7,67 -11,95 0,57 - - Ultimo 09/2019, Spängler IQAM Invest Die Information Ratio drückt die Überschussrendite im Verhältnis zum Tracking Error aus. 25

Ausgezeichnet: IQAM Bond LC Emerging Markets Morningstar RatingTM Lipper Leader Zeitraum Zeitraum IQAM Bond LC Emerging Markets* Gesamtertrag konsistenter Ertrag 3 Jahre 3 Jahre 5 Jahre 5 Jahre Gesamt Gesamt * Das angeführte Morningstar RatingTM bezieht sich auf die genannten Zeiträume für die Tranchen IQAM Bond LC Emerging Markets (AA), (AT), (RA) und (RT) per Ultimo 09/2019 © [2019] Morningstar, Inc. Alle Rechte vorbehalten. Die hierin enthaltenen Informationen: (1) sind für Morningstar und/oder ihre Inhalte-Anbieter urheberrechtlich geschützt; (2) dürfen nicht vervielfältigt oder verbreitet werden; und (3) deren Richtigkeit, Vollständigkeit oder Aktualität wird nicht garantiert. Weder Morningstar noch deren Inhalte-Anbieter sind verantwortlich für etwaige Schäden oder Verluste, die aus der Verwendung dieser Informationen entstehen. Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Das angeführte Lipper Leaders Fondsrating bezieht sich auf die genannten Zeiträume für die Tranche IQAM Bond LC Emerging Markets (AA) und (AT) per Ultimo 09/2019. Lipper Ratings stellen weder eine Investitionsberatung dar, noch gelten sie als Verkaufs- bzw. Kaufempfehlung für Wertpapiere oder Anlageinstrumente für beliebige Marktsegmente. Deshalb sollten Sie die Entscheidung für bestimmte Investitionen nicht ausschließlich auf Basis dieser Informationen treffen. Lipper Ratings dienen lediglich zu Informationszwecken. Lipper haftet nicht für die Genauigkeit, Zuverlässigkeit oder Vollständigkeit der zur Verfügung gestellte Informationen. Darüber hinaus kann Lipper nicht für Verluste oder Schäden haftbar gemacht werden, die auf die von Lipper oder einem angeschlossenen Unternehmen bereitgestellten Informationen zurückzuführen sind. 26

Wichtige Informationen Die Zeichnung von Anteilen an Fonds kann nur auf Basis der Wesentlichen Anlegerinformationen (= Kundeninformationsdokument bzw. KID) sowie des Prospekts des jeweiligen Fonds getätigt werden. Die aktuell gültige Fassung dieser Dokumente ist bei der jeweiligen Verwaltungsgesellschaft erhältlich. Soweit bei den genannten Fonds nicht explizit anders angegeben, ist die Spängler IQAM Invest GmbH mit Sitz in der Franz-Josef-Straße 22, A-5020 Salzburg, die Verwaltungsgesellschaft dieser Fonds, bei der die genannten Dokumente in deutscher Sprache aufliegen. Bei bestehender Zulassung zum öffentlichen Vertrieb in Deutschland sind diese Dokumente auch bei der Zahl- und Informationsstelle, der State Street Bank International GmbH, München, erhältlich. Zuständige Aufsichtsbehörde: Finanzmarktaufsicht, Otto-Wagner-Platz 5, 1090 Wien Diese Präsentation wurde ausschließlich für den persönlichen Gebrauch und nur zu Informationszwecken erstellt. Jede Form der Veröffentlichung, Vervielfältigung oder Weitergabe des Inhalts durch bzw. an nicht vorgesehene Adressaten ist unzulässig. Die Präsentation wurde nicht mit der Absicht erarbeitet, einen rechtlichen oder steuerlichen Rat zu erteilen. Die Daten, auf die sich die Präsentation stützt, wurden aus als zuverlässig erachteten Quellen übernommen. Die Daten wurden aber nicht von einer unabhängigen Stelle verifiziert, sodass für die Vollständigkeit und Richtigkeit derselben nicht garantiert werden kann, obwohl die Daten für zutreffend und nicht irreführend gehalten werden. Die enthaltenen Angaben dienen ausschließlich der Information und stellen kein Angebot und keine Empfehlung zum Kauf oder Verkauf von Finanzprodukten dar und enthalten auch keine Aufforderung, ein solches Angebot zu stellen. Diese Präsentation ist keine Finanzanalyse und unterliegt daher weder den gesetzlichen Anforderungen zur Gewährleistung der Unvoreingenommenheit von Finanzanalysen noch dem Verbot des Handels vor der Veröffentlichung von Finanzanalysen. Die in der Präsentation dargebrachten Investitionsmöglichkeiten eignen sich ggf. nicht für alle Investoren. Ein Anleger muss seine Investitionsentscheidung daher auf seine individuellen Investitionsziele sowie seine finanzielle Situation abstimmen und je nach persönlichem Ermessen eine unabhängige Finanzberatung in Anspruch nehmen. Performance-Ergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung eines Finanzinstruments zu. Bei der Performanceberechnung wurden allfällige beim Kauf, Halten oder Verkauf eines Finanzprodukts erhobene Gebühren und Kosten nicht berücksichtigt. Der Wert eines Finanzinstruments ist Schwankungen unterworfen und kann sowohl steigen als auch fallen. Bei Finanzinstrumenten, die auf Fremdwährung lauten, können Veränderungen der Währung eine negative Auswirkung auf die Rendite haben. Die geäußerten Meinungen geben die derzeit aktuelle Einschätzung wieder, die sich auch ohne vorherige Bekanntmachung ändern kann. Diese Präsentation wurde nach bestem Wissen und Gewissen erstellt, etwaige Fehler und Irrtümer bleiben vorbehalten. 27

Sie können auch lesen