ESEF FRAGEN UND HINDERNISSE IN DER UMSETZUNG - WEBINAR ZU AUSGEWÄHLTEN FRAGESTELLUNGEN DER UMSETZUNG VON ESEF - PWC

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

ESEF Fragen und Hindernisse in der Umsetzung Webinar zu ausgewählten Fragestellungen der Umsetzung von ESEF

Ihre heutigen Gastgeber

Björn Seidel Gerrit Vogt

Partner Senior Manager

Capital Markets & Accounting Advisory Services Capital Markets & Accounting Advisory Services

Tel. +49 40 6378 8163 Tel. +49 201 438 1918

bjoern.seidel@pwc.com gerrit.vogt@pwc.com

Swantje Knopke Patrick Sievering

Manager Manager

Capital Markets & Accounting Advisory Services Capital Markets & Accounting Advisory Services

Tel. +49 511 5357 5573 Tel. + 49 201 438 2709

swantje.knopke@pwc.com patrick.sievering@pwc.com

Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020

PwC 2

Agenda 1. ESEF - Anforderungen und Regierungsentwurf zur Umsetzung der ESEF-VO 2. Ausgewählte Fragestellungen zu ESEF-Mapping/Tagging 3. Ausgewählte Fragestellungen zu Datenupload und -abruf beim Bundesanzeiger sowie Validierungen 4. Praxisexkurs: ESEF-Mapping und Validierung 5. Aktuelles zur technischen Umsetzung der ESEF-Anforderungen Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020 PwC 3

ESEF – Anforderungen und Regierungsentwurf zur Umsetzung der ESEF-VO

ESEF – Anforderungen und

Regierungsentwurf zur Umsetzung

der ESEF-VO

Transparenzrichtlinie 2013/50/EU sowie ESEF-Verordnung (VO

(EU) 2019/815 geändert durch VO (EU) 2019/2100)

ESEF Berichtsformat ab dem 1. Januar 2020 = Jahresfinanzberichte

kapitalmarktorientierter Unternehmen in xHTML; IFRS-Konzernabschluss ist

mittels iXBRL zu etikettieren (Tagging), basierend auf der ESEF-Taxonomie

Regierungsentwurf zur Umsetzung der ESEF-VO vom

22. Januar 2020 (BT-Vorlage am 24. Februar 2020)

Anwendung des durch die ESEF-VO vorgegebenen Formats für die

Offenlegung (Einreichung beim Bundesanzeiger)

Externe Qualitätssicherung (Teil der Abschlussprüfung,

Bilanzkontrollverfahren)

Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020

PwC 5

Regierungsentwurf zur Umsetzung der ESEF-VO

Zusammenfassend: Prüfungsgegenstände, Jahresfinanzbericht, Berichtspaket

Vorlage der nach ESEF Offenlegung des

Prüfung der

erstellten Wieder- Jahresfinanzbericht im Berichtspaketes durch

Wiedergabefassungen iRd.

gabefassung an den ESEF-Berichtsformat Einreichung beim

Abschlussprüfung

Abschlussprüfer Bundesanzeiger

Jahresabschluss * Jahresabschluss * Jahresabschluss * Jahresabschluss *

Lagebericht * Lagebericht * Lagebericht * Lagebericht *

Konzernabschluss (IFRS) Konzernabschluss (IFRS) Konzernabschluss (IFRS) Konzernabschluss (IFRS)

Konzernlagebericht Konzernlagebericht Konzernlagebericht Konzernlagebericht

Legende: Bilanz- und Lageberichtseide Bilanz- und Lageberichtseide

xHTML-Format

iXBRL in xHTML eingebettet Bestätigungsvermerke

Herkömmliches Format des Abschlussprüfers

* des emittierenden Unternehmens

Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020

PwC 6

Ausgewählte Fragestellungen zum ESEF-Mapping/Tagging

ESEF - Anforderungen

Entscheidungsbaum beim Anlegen von Verankerungen (Anchoring)

im Falle von Erweiterungen (Extensions)

• Hilft bei Erweiterungen Unternehmensspezifisches Erweiterungselement

den/die richtigen „Anker“

in der ESEF-Taxonomie Handelt es sich bei dem Erweiterungselement um eine Ja

zu finden Zwischensumme im selben Abschlussbestandteil? Reporting Manual G1.4.1

• Stellt eine systematische Nein

& korrekte Abhandlung

Das neue Taxonomieelement ist einem ESEF-Kerntaxonomieelement zuzuordnen,

der Verankerung sicher welches die engere oder umfassendere Bedeutung im Scope dazu liefert.

• Fehlerreduktion Umfasst das Erweiterungselement andere Elemente der Nein

• Leicht verständlich ESEF-Taxonomie, die eine engere Bedeutung und/oder

Kombiniert das Erweiterungselement zwei oder mehrere Scope haben? RTS, Annex IV 9 b)

existierende Elemente der ESEF-Kerntaxonomie? Reporting Manual G1.4.2 Nein

Ja

Das Erweiterungselement KANN mit jedem

Ja

der identifizierten, näheren Elemente der ESEF-

Kerntaxonomie verankert werden.

Ist der Wert eines dieser existierenden ESEF-Kerntaxonomieelemente Das Element der Erweiterungstaxonomie MUSS

unwesentlich? Reporting Manual G1.4.2 Nein mit jedem identifizierten näher verwandten Element

der ESEF-Kerntaxonomie verankert werden.

Ja

Das Element der Erweiterungstaxonomie MUSS mit jedem identifizierten

ENDE

signifikanten näheren Element der ESEF-Kerntaxonomie verankert werden.

Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020

PwC 8

Ausgewählte Fragestellungen zum ESEF-Mapping/Tagging

Alle Primärbestandteile (hier Beispiele zur Bilanz)

1 Verwendung mehrerer Anker 2 Vollständigkeit der Verankerung

Beispiel: Goodwill und immaterielle Vermögenswerte werden im Beispiel: Ausweis „Sonstige Vermögenswerte“ innerhalb der

Konzernabschluss nicht getrennt ausgewiesen. Bilanz.

ESEF-Taxonomie der Bilanz sieht getrennten Ausweis Standardetikett wird ausschließlich auf Basis der

vor und enthält entsprechende Standardetiketten Gliederungsebene 1 vergeben

Alternative 1: Verwendung einer Erweiterung und Vollständige Etikettierung mittels Durchsicht der

Verankerung auf Bestandteile Positionsinhalte (Gliederungsebene 2 und 3)

Alternative 2: Verwendung von Standardetiketten Berücksichtigung der Wesentlichkeit bei der Auswahl

der Anhangangaben („Subclassifications“) der Anker

Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020

PwC 9

Ausgewählte Fragestellungen zum ESEF-Mapping/Tagging

Alle Primärbestandteile (hier Beispiele zur GuV und Gesamtergebnisrechnung)

3 Etikettierung von Zwischensummen 4 Etikettierung von Fußnoten

Bei der Vergabe von Erweiterungen sind keine Zahlen innerhalb von Fußnoten sind ebenfalls zu

Anker zu vergeben, wenn die Position lediglich etikettieren.

eine Zwischensumme aus vorangegangenen

Vorgehensweise analog zu Zeilen und Anlegen einer

Positionen darstellt.

Erweiterung mit Verankerung wenn notwendig.

Alle Positionen des Jahres- bzw. Konzernabschlusses

sind mit einem Etikett zu versehen. Daher ist auch

die Zwischensumme in diesem Fall mit einem Etikett

(GrossProfit) zu versehen.

Sofern ein Standardetikett existiert, ist dieses

zu verwenden.

Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020

PwC 10Ausgewählte Fragestellungen zum ESEF-Mapping/Tagging

Eigenkapitalveränderungsrechnung

Tagging Column Tagging Row

1 Etikettierung von Spalten

Balance at 01/01/2018 12.000 Issued Capital (member) Equity

Zahlen sind entsprechend der Zeile und der Spalte zu Changes in accounting policies n/a

etikettieren. Balance at 01/01/2018 incl.

Ext.: Balance at the beginning of the period incl.

changes in accounting 12.000 Issued Capital (member)

changes in accounting policies

Verwendung von „Member“ Tags für Spalten. policies

Net profit for the period n/a

Other comprehensive income

n/a

2 Nicht anwendbare Zellen after tax

Total comprehensive income n/a

Acquisition of non-controlling

n/a

Ausschließlich Nullwerte sind zu etikettieren interest

Dividends n/a

Other adjustments Issued Capital (member) Increase (decrease) through other changes

3 Angepasstes Eigenkapital Balance at 31/12/2018 12.000 Issued Capital (member) Equity

Option 1: Etikettierung mittels des „Member“ Tags und In der Eigenkapitalveränderungsrechnung sind die Werte sowohl

entsprechend Anlegen einer Dimension entsprechend der Zeile als auch der Spalte zu etikettieren!

Option 2: Erweiterung und Verankerung

Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020

PwC 11Ausgewählte Fragestellungen zum ESEF-Mapping/Tagging

Kapitalflussrechnung

1 Erweiterungen in der Kapitalflussrechnung 2 Etikettierung „Cash and Cash Equivalents“

Bei der Vergabe von Erweiterungen sind keine Verwendung desselben Etiketts ausschließlich für die

Anker zu vergeben, wenn die Position lediglich gleiche Zahl.

eine Zwischensumme aus vorangegangenen

Sofern die Cash and Cash Equivalents von der Bilanz

Positionen darstellt.

abweichen, sind Erweiterungen anzulegen.

Alle Positionen des Jahres- bzw. Konzernabschlusses

sind mit einem Etikett zu versehen. Daher ist auch

die Zwischensumme in diesem Fall mit einem Etikett

(GrossProfit) zu versehen.

Sofern ein Standardetikett existiert, ist dieses

zu verwenden.

Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020

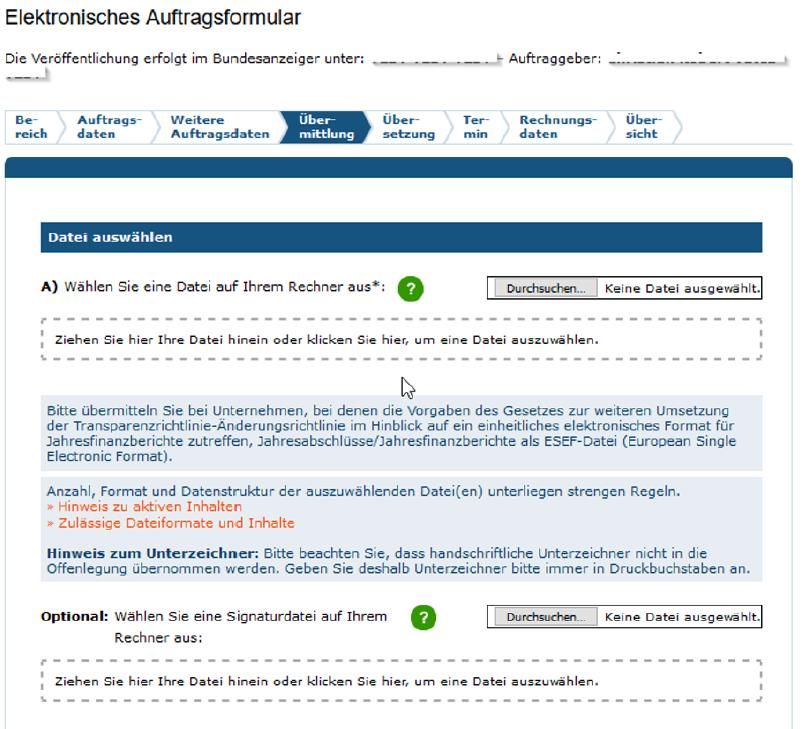

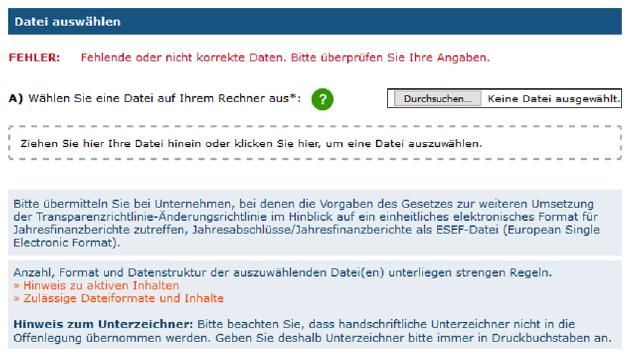

PwC 12Ausgewählte Fragestellungen zu Datenupload und -abruf beim Bundesanzeiger sowie Validierungen

ESEF – Upload Bundesanzeiger

Schritt für Schritt (1/2)

Keine

Emittentenprüfung

Manuelle Bestätigung:

Es erfolgt keine automatische Überprüfung der Emittenten.

Stattdessen muss der Anwender folgende Aussage bestätigen:

„Das veröffentlichungspflichtige Unternehmen ist ein Emittent im

Sinne des § 2 Abs. 14 WpHG, dessen Wertpapiere zum Handel

auf einem organisierten Markt zugelassen sind.“

Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020

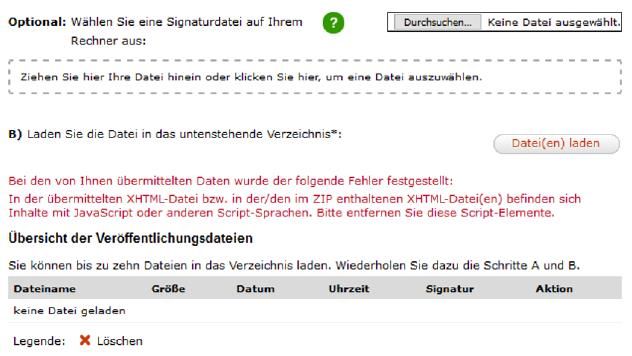

PwC 14ESEF – Upload Bundesanzeiger

Schritt für Schritt (2/2)

Upload und

Validierungen

Upload:

• xHTML Dateien oder ZIP Dateien zulässig

• Dateinamen nicht länger als 128 Zeichen

• Einschränkung auf die in Windows Systemen erlaubten

Zeichen in Pfadangaben und Dateinamen

• Aktiver Inhalt nicht zulässig (JavaScript, VBScript, Flash, …)

• Angelieferte Dateien müssen frei von Viren/Schadcode sein

Aktuelle Validierungen:

Prüfung von MIME Type, Dateiendung und Dateiinhalt der

hochgeladenen Dateien müssen zusammen passen.

Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020

PwC 15ESEF – Upload Bundesanzeiger

Schritt für Schritt (Beispiel für Validierungsfehler)

Zukünftig vorgesehene technische Validierungen: • Bei Anlieferung per ZIP: Alle in der ZIP Datei enthaltenen

Dateien müssen mindestens einmal in einer ebenfalls dort

• Keine Frames oder IFRAMES zulässig enthaltenen xHTML Datei referenziert werden

• Bei Anlieferung per ZIP: Alle im xHTML referenzierten Objekte • Für Konzernfinanzberichte: mindestens eine xHTML Datei

müssen in der ZIP Datei enthalten sein muss eine gültige XBRL Instanz enthalten

Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020

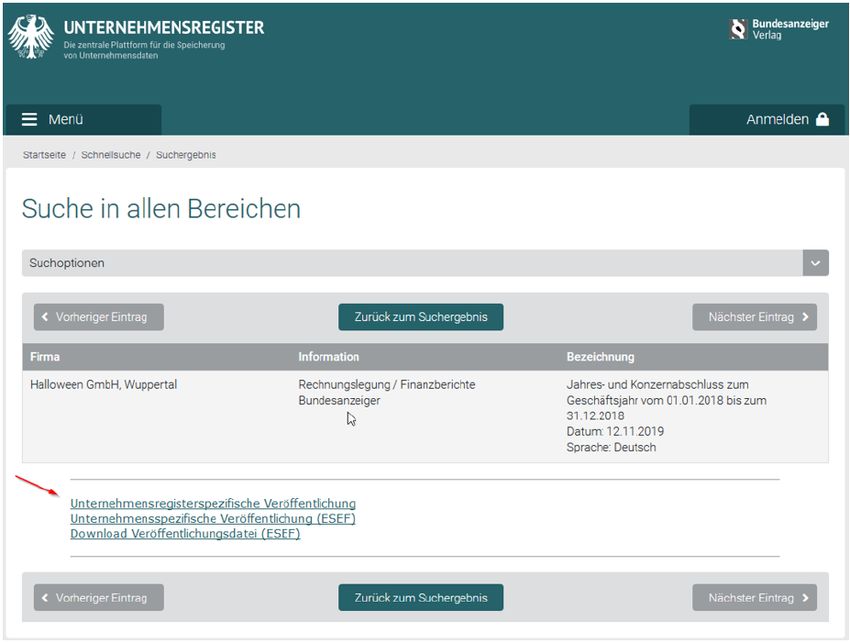

PwC 16ESEF – Datenabruf Bundesanzeiger

Drei Alternativen zum Datenabruf

Datenabruf

Unternehmensregisterspezifische Veröffentlichung:

Bericht in manuell transformiertem einheitlichen Bundesanzeiger-

und Unternehmensregister-spezifischen Layout online einsehbar.

Unternehmensspezifische Veröffentlichung (ESEF):

Unveränderte Darstellung der xHTML Inhalte im online verfügbaren

ESEF-Viewer ohne Veränderung des Quellcodes und somit ohne

Hervorhebung von iXBRL Etiketten.

Download Veröffentlichungsdatei (ESEF):

Download des ESEF-Originalmanuskript (xHTML oder ZIP).

Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020

PwC 17ESEF - Validierungen

XBRL Spezifikationen und ESEF Validierungen

Nur ein valider Datensatz ist maschinenlesbar!

ESEF Validation Rules Anzahl Beispiele für Validierungen:

Context validations 8 • Bundesanzeiger

Fact and footnote validations 10 • Inline XBRL 1.1, XBRL 2.1, Dimensions 1.0 und Formula 1.0

Mandatory mark-up validation 10 • Sind die Transformationsregeln bzw. Formate korrekt?

Fact equivalence validations 124 • Wird ein richtiger LEI (Legal Entity Identifier) verwendet?

Negative fact validations 2 • Gibt es inkonsistente Duplikate?

Percentage warnings 1 • Wurden die Attribute richtig gepflegt?

Positive fact validations 1 • Wurden Erweiterungen richtig verankert und richtig benannt?

Technical validations 1

• Stimmen Anfangs und Endbestand in den Spiegeln?

LEI (Legal Entity Identifier) validations 6

• Etc.

Cross period validations 32 ESEF Validation Rules: https://www.esma.europa.eu/document/esef-validation-rules

Axis aggregation validations 276 XBRL Spezifikationen: https://software.xbrl.org/

Earnings per share validations 6 ESEF Reporting Manual: https://www.esma.europa.eu/sites/default/files/library/esma32-60-254_esef_reporting_manual.pdf

Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020

PwC 18Praxisexkurs: ESEF-Mapping und Validierung

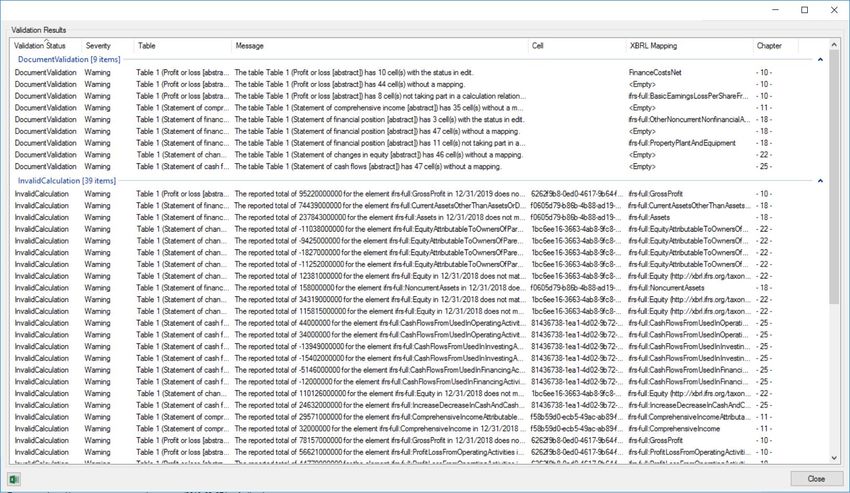

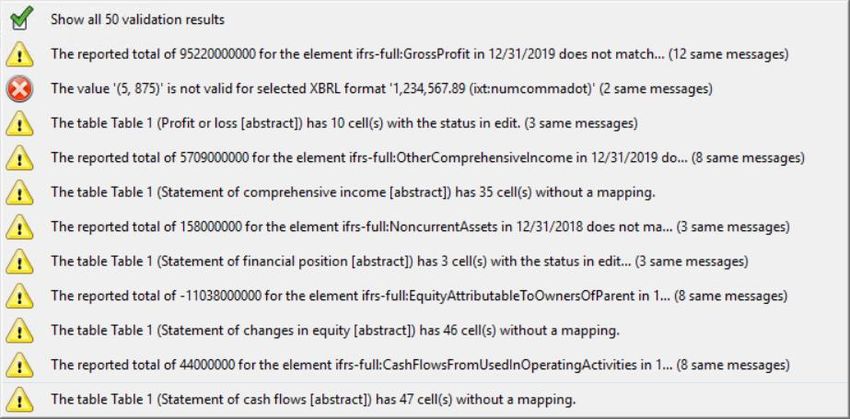

ESEF-Validierungsauswertung Beispiel Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020 PwC 20

ESEF-Validierungsauswertung Beispiel Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020 PwC 21

ESEF-Validierungsauswertung Beispiel Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020 PwC 22

ESEF-Inline Viewer Beispiel Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020 PwC 23

ESEF-Mapping Beispiel Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020 PwC 24

Aktuelles zur technischen Umsetzung der ESEF-Anforderungen

ESEF - Umsetzungsmöglichkeiten

Drei Alternativen zur Umsetzung von ESEF

Prozess bisher

Text &

Tabellen Enterprise

oder

ERP Resource

Planning

DMS

ERP und/oder Qualitätssicherung Prüfung Agentur Offenlegung BAnz/

Konsolidierung (optional) Veröffentlichung

Website Disclosure

DMS Management

System

Prozess mit ESEF

Text &

Tabellen

oder intern

DMS

ERP und/oder Qualitätssicherung Prüfung Offenlegung Banz

Konsolidierung (einschl. (im ESEF Format)

ESEF-Format)

extern

Agentur Veröffentlichung

Alt.1: Built-in Alt.2: Bolt-on Alt.3: Tagging as a Service

(optional) Website

Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020

PwC 26Digitale Systemlandschaft zur Berichtserstellung

Disclosure Management Systeme

Datenfluss Datenquellen Smart Disclosure Solution Ausgabe Vorteile

• Ein kontinuierlicher • Optimierter Ablauf

Datenfluss aus dem der Geschäftsbericht-

ERP- oder Konsoli- erstellung mit auto-

dierungs-System erhöht matischer Aktualisierung

die Prüfungs-sicherheit. der Zahlen in Tabellen

• Eine Bearbeitung von und Texten

Texten und Tabellen • Vier-Augen-Prinzip

erfolgt in MS-Office oder & paralleles Arbeiten

webbasierter ähnlicher • Reduzierung manueller

Software mit somit Tätigkeiten durch Roll

geringem Schulungs- Forward Feature

ERP und/oder PDF

aufwand.

Konsolidierungs- • Validierungsregeln

• Eine Datenausgabe kann Systeme zeigen Daten-

in diversen Formaten, inkonsistenzen direkt

z.B. direkt in druckreifem … extremely satisfactory result.

Of particular note is that costs fell by

• Digitale Ausgabe von

Layout oder per Schnitt- more than 5% even though production iXBRL und anderen

stelle zu InDesign volumes during the same period rose by

around 8% year-on-year. Moreover, …

Formaten

erfolgen.

Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020

PwC 27iXBRL Lösungen am Markt

Beispiele

Alt.1

Built-in Alt.2

Bolt-on Weitere Informationen:

Quelle: https://software.xbrl.org

Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020

PwC 28Wo liefern wir einen Mehrwert?

Unterstützung durch PwC in ESEF-Projekten *

Vollumfängliche Projekt-

Schulungen & Workshops

umsetzung und Implementierung

Prozessaufnahme Durchführung des Taggings

Toolauswahl Validierung des Taggings

Probemapping „Tagging as a Service“

* Bei Prüfungsmandanten nur in eingeschränktem Umfang Beratung möglich.

Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020

PwC 29Ihre Ansprechpartner

Björn Seidel Gerrit Vogt Swantje Knopke

Partner Senior Manager Manager

Capital Markets & Accounting Capital Markets & Accounting Capital Markets & Accounting

Advisory Services Advisory Services Advisory Services

Tel. +49 40 6378 8163 Tel. +49 201 438 1918 Tel. +49 511 5357 5573

bjoern.seidel@pwc.com gerrit.vogt@pwc.com swantje.knopke@pwc.com

Joachim Krakuhn Robert Bez Patrick Sievering

Partner Senior Manager Manager

Capital Markets & Accounting Capital Markets & Accounting Capital Markets & Accounting

Advisory Services FS Advisory Services FS Advisory Services

Tel. +49 69 9585 2335 Tel. +49 211 9811 898 Tel. + 49 201 438 2709

joachim.krakuhn@pwc.com robert.bez@pwc.com patrick.sievering@pwc.com

Webinar: ESEF – Fragen und Hindernisse in der Umsetzung 2. April 2020

PwC 30Vielen Dank für Ihre Aufmerksamkeit. pwc.de © 2020 PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft. Alle Rechte vorbehalten. "PwC" bezeichnet in diesem Dokument die PricewaterhouseCoopers GmbH Wirtschaftsprüfungsgesellschaft, die eine Mitgliedsgesellschaft der PricewaterhouseCoopers International Limited (PwCIL) ist. Jede der Mitgliedsgesellschaften der PwCIL ist eine rechtlich selbstständige Gesellschaft.

Sie können auch lesen