Expansionsziel Deutschland - Einzelhandelsbesatz internationaler Filialisten in 25 Städten

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Expansionsziel Deutschland Einzelhandelsbesatz internationaler Filialisten in 25 Städten Erschienen im Mai 2015

JLL • Expansionsziel Deutschland • Mai 2015 |2 Deutsche Städte als Ziel internationaler Einzelhändler Während sich die etablierten deutschen Big 7 Städte schon lange Eine Besonderheit im Sortimentsgeflecht des Einzelhandels haben auf der Expansionsliste internationaler Einzelhandelsketten befin- seit jeher Luxuslabels eingenommen. Im Zuge der abgeschwächten den, bietet Deutschland mit seiner föderalistischen Struktur und der Wachstumsaussichten in Asien hat sich der globale Markt für Lu- Vielzahl kaufkraftstarker Städte interessante Alternativen auch ab- xusartikel zuletzt ein wenig verlangsamt. Dennoch entwickeln sich seits dieser traditionellen Märkte. Aktuell rückt Deutschland als traditionsreiche Luxusmarken weiterhin positiv. Dieser Trend lässt stabiler wirtschaftlicher Eckpfeiler immer mehr in den internationalen sich - nahtlos auf die europäischen und deutschen Luxusmeilen Fokus. Aus der eher skeptischen Frage „Why Germany?“ wird der- übertragen. Als Standorte für den stationären Handel rücken Europa zeit ein klares Statement: „Germany is a must-have!“ und auch Deutschland wieder stärker in den Fokus der internationa- Internationale Einzelhändler fokussieren sich dabei klar auf Städte len Luxusmarken. Luxusanbieter suchen Kaufkraft, flanierende mit starken sozio-ökonomischen Fundamentaldaten und einem Touristen, gewachsene Handelsstrukturen sowie die gelungene hohem Urbanisierungsgrad. Auch wenn der globale Trend der Mischung aus Tradition und adäquater Architektur. wachsenden Städte in Deutschland längst nicht so ausgeprägt ist, werden auch hierzulande Städte als Kumulationspunkt von kulturel- Im vorliegenden Report wurde die Präsenz internationaler Filialisten len, ökonomischen und sozialen Aktivitäten und Angeboten zu den in Deutschland untersucht. Grundlage dieser Untersuchung bilden Gewinnern zählen – trotz demografischen Wandels. Und die zentra- 260 ausgesuchte international agierende Einzelhändler, die im len Lagen der Städte haben sich bislang erstaunlich gut gegen den Rahmen der JLL-EMEA-Studie “Destination Europe” analysiert Wettbewerb der digitalen Einkaufswelten behaupten können, in wurden. Aus diesem Pool wurden 158 Einzelhändler identifiziert, die erster Linie deshalb, weil sich in den (Innen)städten die „3-V“- auch in den 1a-Lagen der 25 Städte mit den höchsten Einzelhan- Bedürfnisse der Konsumenten (Vitalität, Vielfalt, verkehrliche Er- delsmieten in Deutschland vertreten sind. reichbarkeit) offensichtlich am besten befriedigen lassen. Vor die- • Filialist: Als Filialist bezeichnet man einen Einzelhändler, der mehr sem Hintergrund sind wir zuversichtlich, dass auch ausgewählte als drei Standorte besitzt, unabhängig davon, ob sich diese Filia- Städte hinter den Big 7 interessante und zukunftsträchtige Einzel- len innerhalb einer Stadt befinden oder überregional verteilt sind. handelsmärkte für den stationären Handel bleiben werden. Verfügt der Einzelhändler über Niederlassungen im Ausland wird Die Konsumentenstimmung ist aktuell so gut wie lange nicht. Auch er als internationaler Filialist bezeichnet. Innerhalb der Filialisten deshalb sind die Wachstumsaussichten für den deutschen Einzel- wurde eine Klassifizierungen nach: Konsumig / Premium / Luxus handel derzeit die besten seit Anfang des Jahrzehnts. Wir rechnen vorgenommen. mit einer anhaltend dynamischen Expansion des Einzelhandels in • Spitzenmietpreis: Die Spitzenmiete für Handelsflächen repräsen- den bedeutendsten deutschen Städten. Die physische Expansion tiert die nachhaltig erzielbare nominale Spitzenmiete bei Neuver- gestaltet sich allerdings vorsichtiger, überlegter und selektiver als je mietung einer hochwertigen Idealverkaufsfläche in der 1a-Lage. zuvor. Denn der massive strukturelle Wandel führt zunehmend zu Diese Idealfläche bezieht sich auf eine 100 m² Fläche im Erdge- einer Neudefinition des Einzelhandels und der Standorte. Als Folge schoß. spüren wir eine erhöhte Fluktuation der Einzelhandelsgeschäfte • Attraktivitätsindex: Der hier berechnete Attraktivitätsindex ermittelt europaweit. In den letzten beiden Jahren galt die grobe Regel, dass sich aus der Anzahl der in jeder der untersuchten Städte vertrete- auf zwei Neueröffnungen eine Geschäftsschließung kommt. Hier nen Filialkonzepte. Je mehr Konzepte eine Stadt auf sich vereini- werden die Bemühungen der Einzelhändler deutlich, eine straffere gen kann, desto höher ihr Attraktivitätsgrad. Der ausgewiesene und gezieltere Positionierung ihrer Geschäfte zu erreichen. indexierte Wert von 100 stellt den Durchschnitt dar.

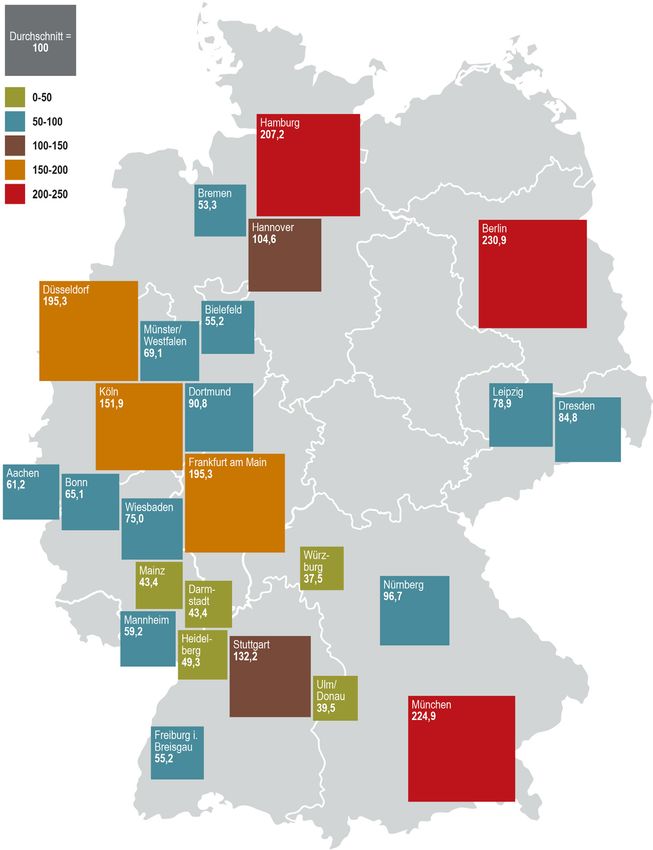

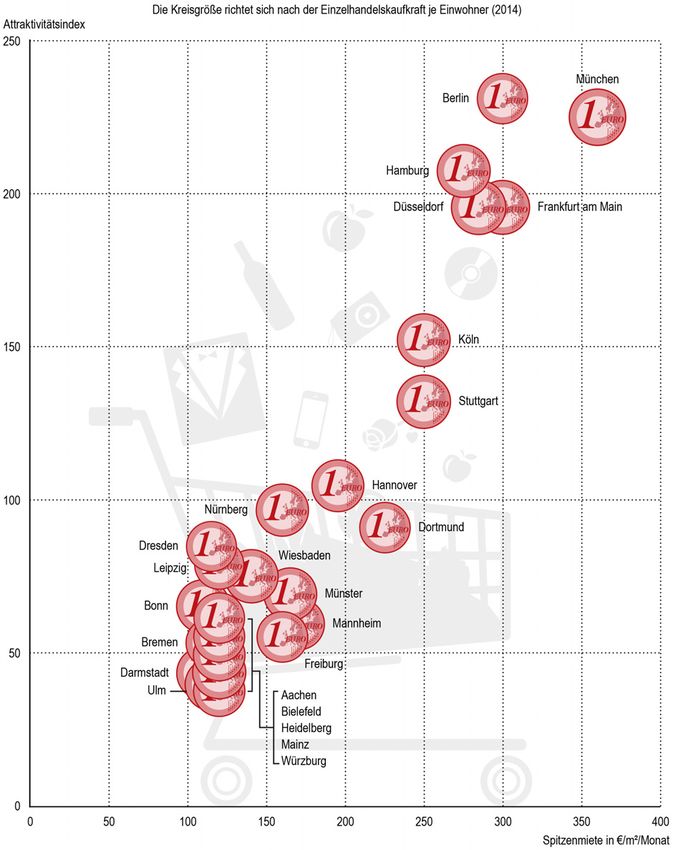

JLL • Expansionsziel Deutschland • Mai 2015 |3 Attraktivitätsindex ausgewählter Städte

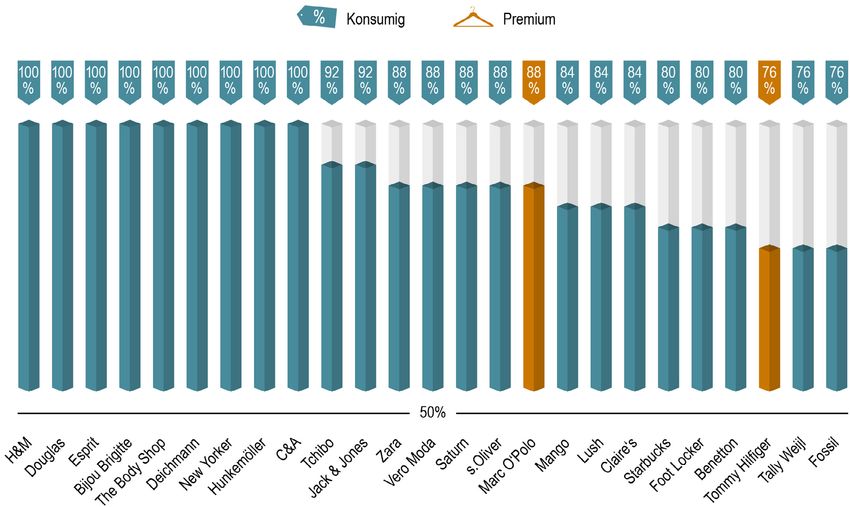

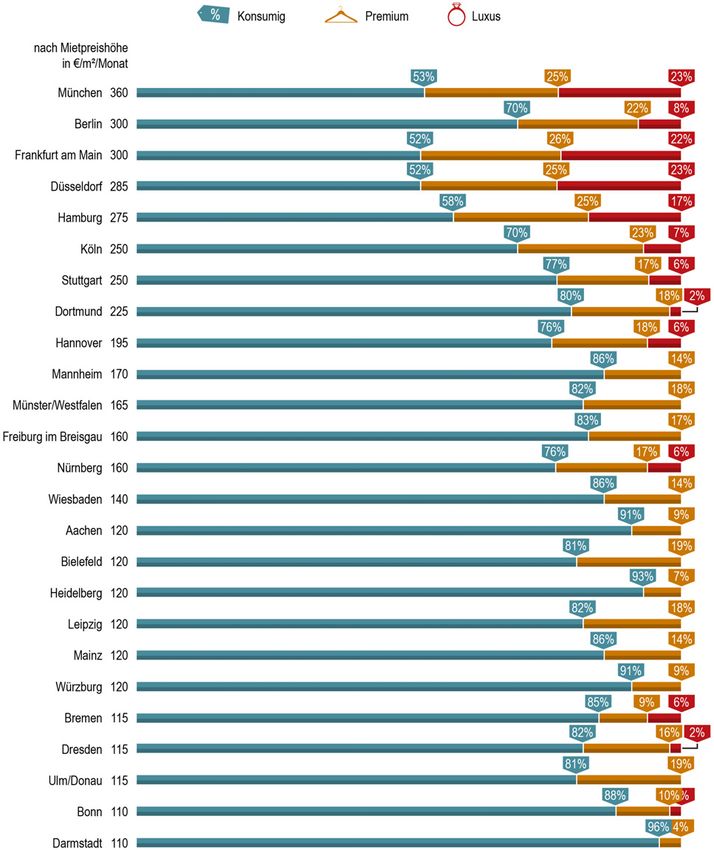

JLL • Expansionsziel Deutschland • Mai 2015 |4 Einzelhändler fokussieren sich auf die größten Städte Klassifizierung der Filialisten in 25 Städten • Gemessen an der Anzahl der Filialisten liegen, wenig überra- schend, die drei einwohnerstärksten Städte Deutschlands – Ber- lin, Hamburg und München – vorne. Hier wird es allerdings einer- seits immer schwieriger, eine passende neue Fläche zu finden und andererseits erhöht sich angesichts steigender Mieten der Druck die gesteckten Umsatzziele zu erreichen. • Von den Städten der „zweiten Reihe“ weisen Nürnberg und Dort- mund die höchsten Indexwerte auf. • Während in den Big-10-Städten 75 % der untersuchten Konzepte mit internationalen Einzelhändlern besetzt sind, liegt der Anteil in weiteren 15 analysierten Städten lediglich bei 62 %. In den deutschen Einkaufsstraßen dominiert der Mainstream • Auf die untersuchten 158 Marken entfielen insgesamt 1.793 Filia- len. Innerhalb der vorgenommenen Klassifizierungen (Luxus, Premium, Konsumig) lag der Anteil der Einzelhändler im Bereich konsumig über alle 25 untersuchten Städte hinweg bei 71 %, wäh- rend lediglich 29 % auf die Kategorien Luxus und Premium entfie- len. • Betrachtet man die Anteile der Einzelhändler jedoch nach der Anzahl der Konzepte, zeigt sich ein anderes Bild. Dann liegt der konsumige Bereich bei 61 %, während die Premium- und Lu- xusanbieter 39 % auf sich vereinen. • Tendenziell steigt der Anteil der konsumigen Konzepte mit ab- nehmenden Spitzenmieten. • Auf der Suche nach attraktiven Umsatzalternativen richtet sich der Fokus vermehrt auf Städte der „zweiten Reihe“, die vor allem für konsumige Konzepte eine echte Alternative bieten können. Hier- bei spielen zunehmend Indikatoren wie Frequenz- oder Touris- muszahlen eine wesentliche Rolle in der Analyse der Expansions- optionen.

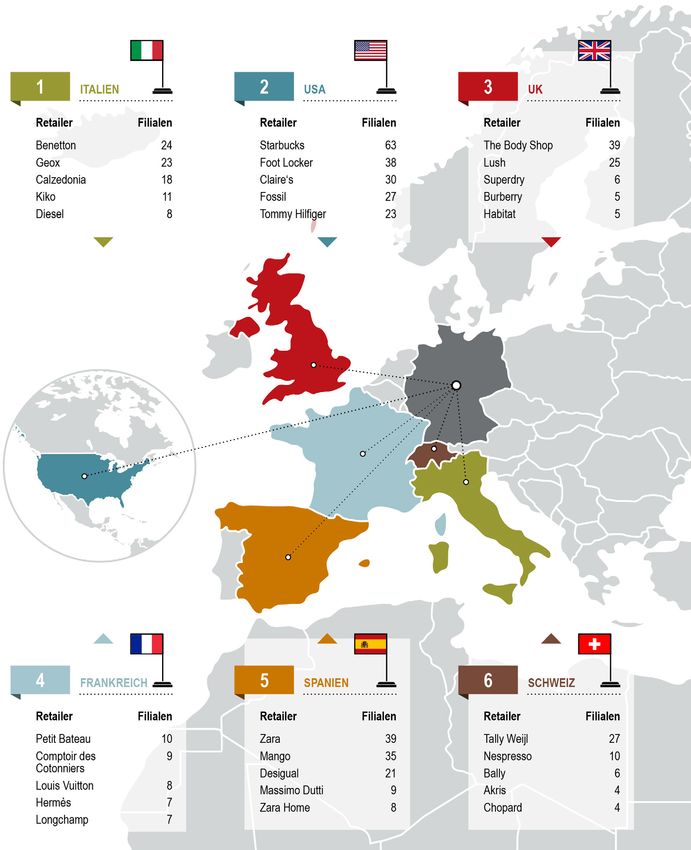

JLL • Expansionsziel Deutschland • Mai 2015 |5 Neun der Top-25 Filialisten erreichen eine 100-%-ige Marktab- • Mittelfristig rechnen wir mit einer anhaltenden Expansionsdynamik deckung internationaler Einzelhändler in Deutschland. Neue Konzepte aus • H&M, Douglas und Esprit sind drei von insgesamt neun Konzep- dem asiatischen oder amerikanischen Raum stehen bereit, eben- ten, die in allen untersuchten 25 Städten mit mindestens einer Fi- so wird die Bedeutung von Filialisten aus dem systemgastronomi- liale vertreten sind. Hier haben die deutschstämmigen Marken mit schen Bereich zunehmen. einem Anteil von 55 % die Nase vorn. Marktabdeckung der Top 25 Filialisten in den 25 Städten Jedes fünfte Konzept kommt aus Italien • Top 3 der Herkunftsländer sind Italien mit 29 Konzepten, noch vor • Die meisten aus dem Ausland stammenden Konzepte findet man den USA mit 26 und UK mit 17. in Berlin und München (je 95 von 135); Köln und Stuttgart haben • Jedes sechste Konzept in den untersuchten 25 Städten ist ein unter den Big 7 mit 61 bzw. 50 noch Nachholbedarf. deutscher Einzelhändler.

JLL • Expansionsziel Deutschland • Mai 2015 |6 Herkunftsländer ausländischer Filialisten

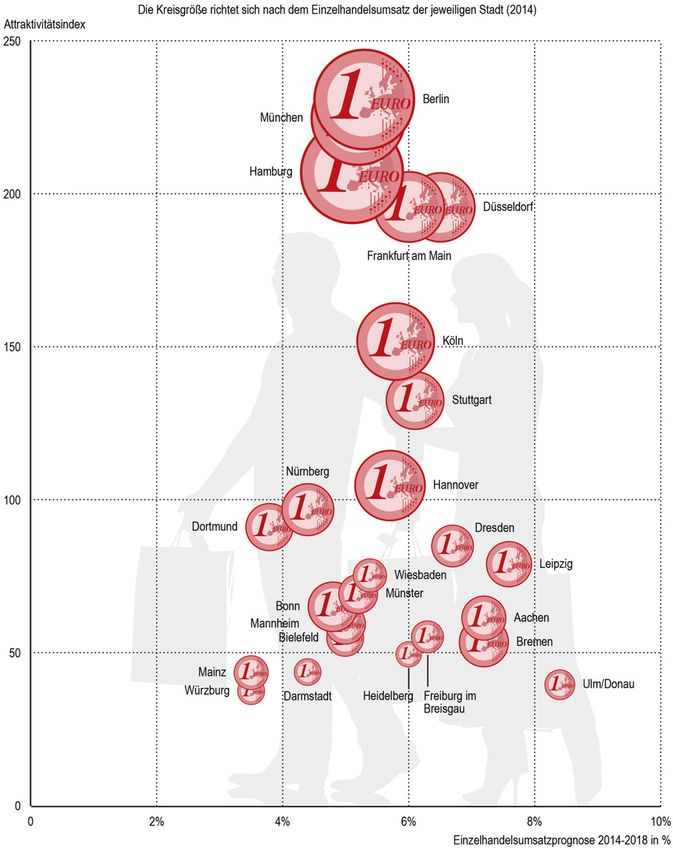

JLL • Expansionsziel Deutschland • Mai 2015 |7 Je mehr Einzelhändler in einer Stadt, desto höher der Mietpreis Und es gibt noch interessante Alternativen! • Mit zunehmender Mietpreishöhe steigt tendenziell auch die Anzahl • Innerhalb der 25 untersuchten Städte liegt die einzelhandelsrele- der Filialisten in einer Stadt. vante Kaufkraft pro Einwohner im Mittel bei 6.400 Euro und • Die kleineren Großstädte können in punkto Attraktivität bisher schwankt zwischen knapp 5.900 Euro in Dresden bis 7.500 Euro zwar nicht mit den etablierten Städten mithalten, bieten aber durch in München – ein Anzeichen für zahlreiche attraktive Einzelhan- ein moderates Spitzenmietpreisniveau und ihre teilweise beachtli- delslagen auch abseits der großen Metropolen. chen Einzelhandelsumsatzprognosen durchaus eine Plattform für • Relativ gesehen sind bis 2018 die höchsten Umsatzzuwächse in internationale Filialisten. Ulm, Leipzig, Aachen und Bremen zu erwarten. Zusammenhang zwischen Spitzenmiete und Anzahl der Zusammenhang zwischen prognostiziertem Einzel- Filialisten handelsumsatz und Anzahl der Filialisten Quelle: IFH, JLL Quelle: Oxford Economics, JLL

JLL • Expansionsziel Deutschland • Mai 2015 |8

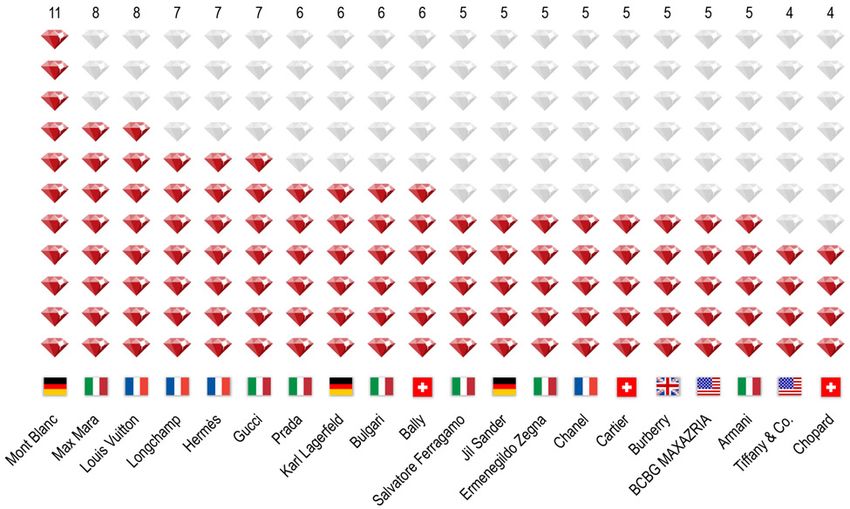

München ist Haupanziehungspunkt für Luxuslabel 18 der 43 untersuchten Luxuslabels kommen aus Italien

• Bei den Luxusanbietern haben die deutschen Städte noch Poten- • Ähnlich wie in der Gesamtbetrachtung ist Italien auch bei der

zial: Von den insgesamt 77 in der EMEA-Studie betrachteten Lu- Herkunft der Luxusanbieter führend.

xuslabeln waren 55 % in den von hier untersuchten deutschen • Mit Mont Blanc, Karl Lagerfeld und Jil Sander tauchen aber auch

Städten vertreten. drei deutsche international agierende Konzepte unter den Top 20

• München ist in Bezug auf das Luxussegment die attraktivste Luxusanbietern auf.

deutsche Stadt, nach den Big 7 folgen mit Hannover und Nürn- • Auf internationaler Ebene haben die deutschen Luxusanbieter

berg Städte der zweiten Reihe. aber noch Nachholbedarf. Unter den Top-20 europäischen Mar-

ken ist bisher kein nationales Label vertreten.

Anzahl der Filialen im Luxussegment

Name, Herkunftsland und Anzahl der Luxuskonzepte

Kontakte Dirk Wichner Helge Scheunemann Head of Retail Leasing Germany Head of Research Germany Berlin Hamburg +49 (0) 30 203980 118 +49 (0) 40 350011 225 dirk.wichner@eu.jll.com helge.scheunemann@eu.jll.com jll.de Alle Informationen rund um JLL finden Sie auf unserer Unternehmenswebseite jll.de/research Alle Research-Berichte finden Sie auch auf unserer Unternehmenswebsite Copyright © JONES LANG LASALLE GmbH, 2015 Dieser Bericht wurde mit größtmöglicher Sorgfalt erstellt und basiert auf Informationen aus Quellen, die wir für zuverlässig erachten, aber für deren Genauigkeit, Vollständigkeit und Richtigkeit wir keine Haf- tung übernehmen. Die enthaltenen Meinungen stellen unsere Einschätzung zum Zeitpunkt der Erstellung dieses Berichtes dar und können sich ohne Vorankündigung ändern. Historische Entwicklungen sind kein Indiz für zukünftige Ergebnisse. Dieser Bericht ist nicht für den Vertrieb oder die Empfehlung zum Kauf oder Verkauf einer bestimmten Finanzanlage bestimmt. Die in diesem Bericht zum Ausdruck gebrachten Meinungen und Empfehlungen berücksichtigen nicht individuelle Kundensituationen, -ziele oder -bedürfnisse und sind nicht für die Empfehlung einzelner Wert- papiere, Finanzanlagen oder Strategien einzelner Kunden bestimmt. Der Empfänger dieses Berichtes muss seine eigenen unabhängigen Entscheidungen hinsichtlich einzelner Wertpapiere oder Finanzanla- gen treffen. Jones Lang LaSalle übernimmt keine Haftung für direkte oder indirekte Schäden, die aus Ungenauigkeiten, Unvollständigkeiten oder Fehlern in diesem Bericht entstehen.

Sie können auch lesen