Fairer Kaffee, faire Steuer? - Die Potentiale einer Reform der Kaffeesteuer - HINTERGRUNDPAPIER

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

HINTERGRUNDPAPIER Die Potentiale einer Reform der Kaffeesteuer Fairer Kaffee, faire Steuer? Alexander Mahler, Ann-Cathrin Beermann, Matthias Runkel • Oktober 2018 Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Die Potentiale einer Reform der Kaffeesteuer • Seite 2 von 18 Veröffentlichung: 18. Oktober 2018 Herausgeber Forum Ökologisch-Soziale Marktwirtschaft (FÖS) Schwedenstraße 15a 13357 Berlin Tel +49 (0) 30 76 23 991 – 30 Fax +49 (0) 30 76 23 991 – 59 www.foes.de - foes@foes.de Die vorliegende Arbeit wurde im Auftrag von TransFair e.V. erstellt. Über das FÖS Das Forum Ökologisch-Soziale Marktwirtschaft e.V. durchgeführt, konkrete Konzepte entwickelt und durch (FÖS) ist ein überparteilicher und unabhängiger politi- Konferenzen, Hintergrundgespräche und Beiträge in scher Think Tank. Wir setzen uns seit 1994 für eine die Debatte um eine moderne Umweltpolitik einge- Weiterentwicklung der sozialen Marktwirtschaft zu ei- bracht. Das FÖS setzt sich für eine kontinuierliche öko- ner ökologisch-sozialen Marktwirtschaft ein und sind logische Finanzreform ein, die die ökologische Zu- gegenüber Entscheidungsträger_innen und Multiplika- kunftsfähigkeit ebenso nachhaltig verbessert wie die tor_innen Anstoßgeber wie Konsensstifter. Zu diesem Wirtschaftskraft. Zweck werden eigene Forschungsvorhaben Bildnachweise Foto Titelseite: Pixabay 2017 Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Die Potentiale einer Reform der Kaffeesteuer • Seite 3 von 18

Die Potentiale einer Reform der Kaffeesteuer

Inhaltsverzeichnis

1 Einleitung ........................................................................................................................................................ 4

2 Kaffee in Deutschland .................................................................................................................................... 4

2.1 Der deutsche Kaffeemarkt ..................................................................................................................... 4

2.2 Siegel, Zertifizierungen und Standards .................................................................................................. 4

3 Wirkung von Preisen auf Produktionsbedingungen ................................................................................... 8

4 Nachhaltiger Konsum als gesamtpolitisches Ziel ....................................................................................... 9

4.1 Sustainable Development Goals ............................................................................................................ 9

4.2 Nachhaltigkeitsstrategie Deutschland .................................................................................................... 9

4.3 Koalitionsvertrag 2018 ......................................................................................................................... 10

5 Potentiale einer Reform der Kaffeesteuer .................................................................................................. 10

5.1 Die Geschichte der Kaffeesteuer ......................................................................................................... 10

5.2 Ziele einer Reform................................................................................................................................ 11

5.3 Mengensteuern als effiziente Internalisierungsinstrumente ................................................................. 11

5.4 Ausgestaltungsmöglichkeiten............................................................................................................... 12

5.4.1 Steuerhöhe ...................................................................................................................................... 12

5.4.2 Besteuerungsgegenstand ................................................................................................................ 13

5.5 Erwartete Auswirkungen ...................................................................................................................... 14

6 Handlungsempfehlungen ............................................................................................................................ 15

Literatur ................................................................................................................................................................ 16

Inhalt: Die Produktion von Kaffee geht meist mit hohen ökologischen Schadkosten und der Ausbeutung menschli-

cher Arbeitskraft einher. Zwar gibt es im deutschen Kaffeemarkt verschiedene Kennzeichnungen für nachgewie-

sene Standards, doch oft sind zertifizierte Produkte teurer als konventionelle. Der Staat verfügt mit der Kaffeesteuer

über ein bestehendes Instrument, das Einfluss auf den Endpreis nimmt. Das vorliegende Hintergrundpapier emp-

fiehlt eine Reform der Kaffeesteuer, die sich an entwicklungspolitischen Nachhaltigkeitszielen orientiert. Qualifizier-

ter zertifizierter Kaffee könnte von der Kaffeesteuer befreit und somit für Verbraucher_innen vergünstigt werden.

Bei einer ambitionierten Ausgestaltung kann sichergestellt werden, dass sowohl die entwicklungspolitische wie

auch an den Prinzipien der Nachhaltigkeit orientierte Zielsetzung erreicht werden kann und die Einnahmen der

Kaffeesteuer um nur ca. 7% reduziert würden.

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Die Potentiale einer Reform der Kaffeesteuer • Seite 4 von 18

1 Einleitung 2 Kaffee in Deutschland

Billiger Kaffee ist meist teuer erkauft – durch ökologi-

sche Schadkosten und die Ausbeutung menschlicher 2.1 Der deutsche Kaffeemarkt

Arbeitskraft. Zwar existieren auf dem deutschen Kaf-

feemarkt verschiedene Kennzeichnungen für nachhal- In Deutschland werden jedes Jahr ca. 334.000 Tonnen

tige Kaffeeproduktion, doch sind diese Produkte oft Kaffee verkauft. Das entspricht einem Handelsvolumen

teurer. Dabei haben Preise einen maßgeblichen Ein- von 3,32 Milliarden Euro pro Jahr. Dabei stammt der

fluss auf das Verhalten von Konsumentinnen und Kon- Großteil des verkauften Kaffees nicht aus fairem Han-

sumenten. Im Falle von Kaffee beeinflusst auch der del. Der Anteil fair gehandelten Kaffees ist immer noch

Staat die Höhe des Endkund_innenpreises – durch die sehr gering und betrug im Jahr 2017 rund 4 % (vgl. Ab-

Kaffeesteuer. bildung 1).

Eine Verringerung der Kaffeesteuer für zertifizierten

nachhaltig produzierten und fair gehandelten Kaffee

könnte die Nachfrage nach solchem Kaffee steigern Abbildung 1: Verkaufter Kaffee (in Tonnen) in

und so zu geringeren externen Kosten in der Kaffee- Deutschland, 2017

produktion führen Verkaufter Kaffee in Deutschland 2017

Anteil Fairtrade Siegel (Transfair)

Das vorliegende Papier beleuchtet das Potential einer

Anteil fair-gehandelter-Kaffee andere Siegel

Kaffeesteuerreform vor dem Hintergrund entwicklungs-

politischer und Nachhaltigkeitszielen. Ausgangspunkt 3.339

12.688

sind Vorschläge verschiedener relevanter Akteure, die

eine Differenzierung bzw. Abschaffung der Kaffee-

steuer für nachhaltig produzierten und fair gehandelten

Kaffee fordern.

Dabei wird auch dem Umstand Rechnung getragen,

dass den auf dem Markt angebotenen Zertifizierungen

sehr unterschiedliche Mindeststandards zu Grunde lie-

gen.

333.904

Quelle : eigene Darstellung nach (Forum Fairer Handel 2018; Statista

2018; TransFair e.V. 2017a)

2.2 Siegel, Zertifizierungen und

Standards

Es existiert eine Reihe von Siegeln, Zertifikaten und

Standards für Kaffee, die in ihrem Ambitionsgrad und

in ihrer Ausgestaltung stark variieren. Auf den folgen-

den Seiten werden einige aufgeführt und entlang der

zugrunde gelegten Kriterien verglichen.

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Die Potentiale einer Reform der Kaffeesteuer • Seite 5 von 18

Tabelle 1: Übersicht der Kriterien ausgewählter Siegel

Siegel

Kriterien

(GEPA u.a.)

World Fair Naturland – UTZ Gesetzlich

FLO/

Trade Verband für Rapunzel (Zusammen Rainforest gesichert; Rewe- WWF/Ed

Träger TransFair

Organisatio Ökologische Naturkost geschlossen Alliance EU weites Group eka

e.V.

n n Landbau mit RA) Bio-Siegel

Transparente Handelsbeziehungen - - - - -

Kurze Lieferketten - - - - - - - - -

Vorfinanzierungen - - - - -

Langzeitige Partnerschaft - - - - -

Verbesserung des Farmmanagement - - -

Verbesserung der Produktion - - -

Verbot Kinderarbeit - -

Verbot Diskriminierung - -

Verbot Zwangsarbeit - -

Über Prämie - - - - -

Gesundheits-

Über Bezahlung - - - - - - - -

vorsorge

Bei Arbeitsbedingungen - - -

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Die Potentiale einer Reform der Kaffeesteuer • Seite 6 von 18

Siegel

Kriterien (GEPA u.a.)

Bildungsförderung über Prämie/ Fonds - - - - -

Demokratische gemeinschaftliche Organisation - - - - - - - -

Gleichberechtigung der Geschlechter - - - - -

Wirtschaftliche Stärkung der Frauen - - - - -

Weiterbildung für Mitarbeitende - - -

Werbung und Öffentlichkeitsarbeit für fairen

- - - - - -

Handel

Etablierung von CSR - - - - -

Bio - - - - - -

Regionaler Rohstoffbezug - - - -

Effiziente Ressourcen Nutzung

Biodiversitätsschutz -

Ziel des nachhaltigen Wasser- und

Abfallmanagent

Verbot Gefährliche Pestizide -

Verbot Gentechnik - - - -

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Die Potentiale einer Reform der Kaffeesteuer • Seite 7 von 18

Siegel

Kriterien (GEPA u.a.)

Bioprämie - - - - - - - -

Zur Deckung der

- - - - - - -

Produktionskosten

Mindestpreis an

Zum angemessenen -

Produzenten - - - - -

Gewinn

Regionale Mindestlöhne - - - - - - - -

Die Tabelle basiert auf den öffentlich zugänglichen Informationen der untenstehenden Quellen. Trotz sorgfältiger Sichtung mit Blick auf die Komplexität der verschiedenen Standards und ihrer Kriterien kann kein Gewähr auf

Richtigkeit und Vollständigkeit gegeben werden

Quelle: (EDEKA/WWF 2017; Fairtrade Deutschland 2016; Flocert; Naturland 2014; Rainforest Alliance 2018; Rapunzel Naturkost 2018; Rat der europäischen Union 2007; REWE Group 2015; UTZ 2015a; UTZ 2015b;

WFTO 2017)

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Die Potentiale einer Reform der Kaffeesteuer • Seite 8 von 18

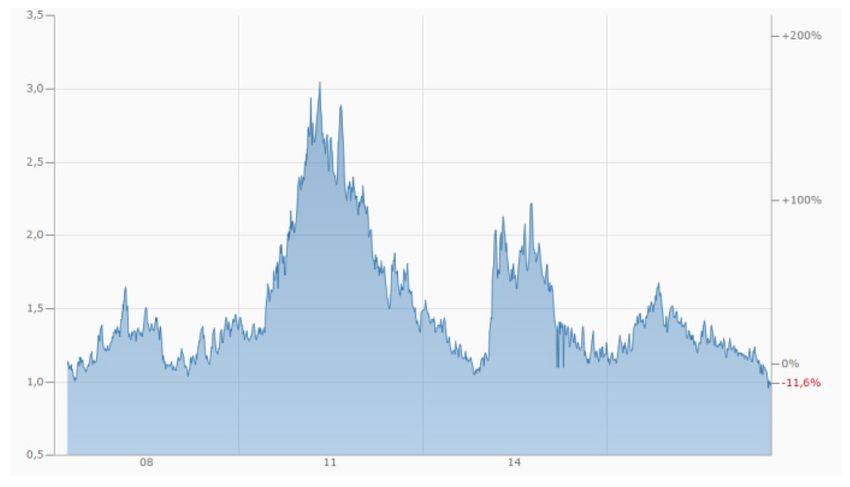

3 Wirkung von Preisen auf in den sich entwickelnden, Kaffee-produzierenden Län-

dern muss die negativen Auswirkungen der Produkti-

Produktionsbedingungen onsbedingungen kompensieren.

Im Zuge der durch die Weltbank vorangetriebenen Die Kaffee anbauenden Länder exportieren hauptsäch-

Liberalisierungsprozesse und dem nicht-zustandekom- lich Rohkaffee, dessen Verkaufspreis gering ist und der

men eines neuen Kaffeeabkommens in der Internatio- somit auch nur Einnahmen generieren kann, die bei

nalen Kaffeeorganisation (ICO) im Jahr 1989, die eine niedrigen Weltmarktpreisen z.T. nicht einmal die Pro-

Abschaffung der Kaffeepreispolitik zur Folge hatten, duktionskosten abdecken. Die Veredelung der Kaffee-

wurde Kaffee zu einem auf dem Weltmarkt gehandel- kirsche, also in erster Linie das Rösten, wodurch der

ten Gut, dessen Preise aufgrund wechselnder Ange- Wert des Kaffees deutlich gesteigert wird, findet erst in

bots-Nachfrage-Verhältnisse und Spekulation oft deut- den Kaffee importierenden Ländern statt.

lich schwanken. Abbildung 2 veranschaulicht die Ent- Mit fairen Handelskonzepten kann Kaffeeanbau deut-

wicklung des Kaffeepreises im Zeitraum 2008-2018. lich gerechter gestaltet werden. So wird Bauern ein fes-

Der Preis liegt aktuell (Stand September 2018) bei ter Kaffeepreis garantiert, der ihnen ein sicheres Ein-

0,95 US Dollar pro englischem Pfund. Ein Höchstpreis kommen ermöglicht; über Zusammenschlüsse wird

von knapp über 3 US Dollar pro englischem Pfund (lb) ihnen gegenüber den Kaffeehändlern eine bessere

wurde im Mai 2011 erreicht. Verhandlungsposition ermöglicht und sie können ge-

Abbildung 2: Kaffeepreis in Dollar 2008-2018 meinschaftlich Investitionen tätigen; ihnen werden Be-

ratungs- und Weiterbildungsangebote zur Verfügung

gestellt, besonders relevant im Kontext des Klimawan-

dels, dessen Folgen die Kaffeebauern ebenfalls spü-

ren; und sie haben Zugriff auf Kredite (TransFair e.V.

o.J.). Im Gegenzug müssen die Kaffeebauern und

Händler umfassende soziale, ökologische und ökono-

mische Kriterien erfüllen. Zu denen gehört u.a., dass

ausbeuterische Kinderarbeit verboten ist, der Einsatz

von bestimmten, besonders schädlichen Pestiziden

und gentechnisch verändertem Saatgut ist untersagt

und Händler müssen faire Mindestpreise und Prämien

auszahlen (TransFair e.V. o.J.).

Quelle: (Finanzen.net 2018)

Abbildung 3: Absatzmenge fair gehandelten

Kaffee ist ein Produkt, das überwiegend von vielen Kaffees in Deutschland (in

Kleinbäuer_innen angebaut wird, deren Einkommen Tonnen)

am untersten Existenzminimum liegt und die somit sehr

vulnerabel gegenüber Preisschwankungen sind (Fra- 20.000

ser u. a. 2014).

Auch die Arbeiter_innen auf größeren Kaffeefarmen 15.000

verdienen kaum genug zum Überleben und sind den

Plantagenbesitzer_innen häufig schutzlos ausgeliefert. 10.000

Löhne unterhalb des Existenzminimums, Willkür bei

der Bezahlung, Kinderarbeit und mangelnder Arbeits- 5.000

schutz sind auf Kaffeeplantagen nichts ungewöhnli-

ches (Boueke o.J.).

0

Neben der sozialen Dimension spielt beim Kaffeean- 2012 2013 2014 2015 2016 2017

bau auch die ökologische Dimension eine Rolle. Der

Quelle: (TransFair e.V. o.J.)

auf Ertragssteigerung angelegte Anbau und die damit

einhergehende Übernutzung der natürlichen Ressour-

Zwar steigt der Konsum von fair gehandeltem Kaffee in

cen, sowie der intensive Einsatz von Pflanzenschutz-

Deutschland stetig an (vgl. Abbildung 3), bei einem

mitteln belasten die Umwelt und letzteres gefährdet bei

Marktanteil von rund 4 % wird aber nach wie vor deut-

falscher Anwendung darüber hinaus noch die Gesund-

lich mehr konventionell gehandelter Kaffee konsumiert,

heit der Farmer oder ihrer Angestellten.

als fairer. Es ist daher sinnvoll Maßnahmen zu ergrei-

Die Ausbeutung von Mensch und Natur ermöglicht es fen, die Konsument_innen dazu anregen die Produkti-

den Preis von Kaffee weit unter seinen tatsächlichen onsbedingungen ihres Kaffees bei der Kaufentschei-

Wert zu drücken. Für die Kosten der Ressourcennut- dung mit einzubeziehen.

zung, der Umweltverschmutzung, der Gesundheitsfol-

gen und der sozialen Folgen kommt nicht der Konsu-

ment auf, sondern der Produzent oder die Gesellschaft

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Die Potentiale einer Reform der Kaffeesteuer • Seite 9 von 18

4 Nachhaltiger Konsum als untergeordneten Ziele lautet: „By 2030, achieve the

sustainable management and efficient use of natural

gesamtpolitisches Ziel resources“ (UN o.J.).

Die deutsche Politik bekennt sich im Rahmen mehrere Auch das Umweltbundesamt wies in einem Positions-

nationaler und internationaler Initiativen zu umfassen- papier zum „Neustart der EU-Nachhaltigkeitspolitik im

den Nachhaltigkeitszielen. Hierdurch steht die deut- Rahmen der Umsetzung der Sustainable Development

sche Politik in der Pflicht Maßnahmen zu ergreifen, die Goals auf der EU-Ebene“ darauf hin, dass im Hinblick

zu sowohl ökologisch, als auch sozial und ökonomisch auf das 12. SDG Ziel Maßnahmen ergriffen werden

nachhaltigem Konsum anregen. müssen, welche die folgenden Ziele anstreben (UBA

2016):

Absolute Reduktion konsumbedingter Umweltaus-

4.1 Sustainable Development

wirkungen

Goals Erhöhung der Marktanteile grüner Produkte und

Im Jahr 2015 einigten sich alle UN-Mitgliedstaaten auf Dienstleistungen

17 Sustainable Development Goals (SDGs) mit 169 Stärkung der Orientierungsfähigkeit und Hand-

Unterzielen, die bis zum Jahr 2030 realisiert werden lungskompetenz für nachhaltigen Konsum bei Ver-

sollen. Wie in der Übersicht der SDGs zu sehen, fokus- braucherinnen und Verbrauchern

sieren sie soziale, ökologische und ökonomische As-

Aktivierung bürgerschaftlichen Engagements und

pekte.

sozialer Innovationen für nachhaltige Lebensstile

Abbildung 4: Sustainable Development Goals und Konsummuster

Hierbei weist das UBA auch darauf hin, dass „die zu-

nehmenden globalen Verflechtungen und Auswirkun-

gen europäischer Konsumkultur in den Blick zu neh-

men“ seien und die Reduzierung des globalen ökologi-

schen Rucksacks ein Beitrag zu mehr globaler Umwelt-

gerechtigkeit sei (ibid.).

4.2 Nachhaltigkeitsstrategie

Deutschland

Quelle: (United Nations 2015)

Auf Bundesebene wurden die SDGs in der neu aufge-

Der Begriff „Development Goal“ impliziert keinesfalls, legten „Nachhaltigkeitsstrategie für Deutschland“ an-

dass die Ziele nur für sich entwickelnde Länder ver- gesiedelt (Bundesregierung 2016). In ihr wird die nati-

bindlich sind. Im Gegensatz zu ihren Vorgängern, den onale Bedeutung der SDGs und wie diese in Deutsch-

Millennium Development Goals, gelten die SDGs so- land umgesetzt werden (können) dargelegt. Zu den

wohl für sich entwickelnde Länder als auch für Indust- Zielen gehören u.a. Beenden der Armut, nachhaltige

rienationen (Kaumanns u. a. 2016). Somit hat sich Landwirtschaft, menschenwürdige Arbeit, Ungleichheit

auch der globale Norden verpflichtet, die SDGs zur in und zwischen Ländern verringern, nachhaltiger Kon-

Grundlage seines politischen Handelns zu machen, um sum und nachhaltige Produktion, Schutz von Landöko-

eine nachhaltige Entwicklung, sowohl in den eigenen systemen, etc. All diese Ziele sind betroffen, wenn Pro-

Staatsgrenzen als auch darüber hinaus, zu ermögli- dukte des täglichen Konsums, zu denen auch Kaffee

chen. gehört unter nicht nachhaltigen Bedingungen produ-

Indirekt setzen alle SDGs einen nachhaltigen Konsum ziert und nicht fair gehandelt wird. In den bisher ge-

und eine nachhaltige Produktion voraus. Von besonde- wählten Maßnahmen, die Konsum nachhaltiger gestal-

rem Interesse für diese Studie ist das zwölfte Ziel, ten sollen, werden Lenkungsabgaben, Steuern, oder

„Responsible Consumption and Production“, welches Steuererlässe nicht gelistet, sondern es wird in erster

dies direkt fokussiert und sich wie folgt definiert: Linie auf Information gesetzt. Sollen die ambitionierten

Ziele der SDGs realisiert werden müssen politische

„Sustainable consumption and production is about pro-

Maßnahmen jedoch langfristig darüber hinausgehen.

moting resource and energy efficiency, sustainable in-

Soll dies nicht über Ordnungsrechtliche Instrumente er-

frastructure, and providing access to basic services,

folgen, sind ökonomische Anreize, die den Konsumen-

green and decent jobs and a better quality of life for all.

ten zu nachhaltigerem Konsum motivieren die beste

Its implementation helps to achieve overall develop-

Lösung.

ment plans, reduce future economic, environmental

and social costs, strengthen economic competitiveness

and reduce poverty” (UN o.J.). Eines der diesem Ziel

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Die Potentiale einer Reform der Kaffeesteuer • Seite 10 von 18

4.3 Koalitionsvertrag 2018 5 Potentiale einer Reform der

Auch im Koalitionsvertrag 2018, der zwischen CDU, Kaffeesteuer

CSU und SPD geschlossen wurde, wird betont, dass

die globale Nachhaltigkeitsstrategie Agenda 2030 als

Richtschnur deutscher Politik dienen soll (CDU,CSU,

5.1 Die Geschichte der

SPD 2018). Kaffeesteuer

Die Ursprünge der Kaffeesteuer gehen in das Jahr

1781 zurück. Die Steuer wurde von Friedrich dem Gro-

ßem mit dem Ziel eingeführt, die Staatsausgaben mit-

zufinanzieren (Bundesministerium der Finanzen 2017).

Im 19. Jahrhundert zählten in vielen deutschen Einzel-

staaten Kaffeezölle häufig zu den wichtigsten Finanz-

zöllen. Mit der Reichsgründung 1871 wurde die Kaffee-

steuer dem deutschen Reich zugewiesen. Im 20. Jahr-

hundert wurde die Kaffeesteuer als Verbrauchssteuer

in Deutschland wieder eingeführt. Die meisten Europä-

ischen Staaten haben ihre Kaffeesteuern inzwischen

abgeschafft (Deutscher Kaffee-Verband 2002; Trans-

Fair e.V. 2017b).

In der Bundesrepublik Deutschland wurde die Kaffee-

steuer dem zweiten Weltkrieg (wieder) eingeführt. Zu-

nächst wurden nur wenige Konsument_innen dadurch

belastet, da meist nur elementare Verbrauchsgüter er-

worben wurden. Durch die daraus resultierende Irrele-

vanz der Kaffeesteuer entging sie der Aufmerksamkeit

der Bevölkerung. Mit dem Anstieg des Kaffeekonsums

in den frühen fünfziger Jahren stieg jedoch auch der

Widerstand gegen die Steuer und sie wurde 1953 von

10 DM auf 3 DM je Kg Rohkaffee verringert (Malich

1961).

Mehrmalige Anpassungen führten zum heutigen Wert

(siehe Tabelle 2). 2002 beispielsweise wurde mit der

Einführung des Euros eine Änderung der Steuersätze

notwendig (Deutscher Kaffee-Verband 2002). Das der-

zeitige Kaffeesteuergesetz ist von 2009 und wurde zu-

letzt 2017 geändert (Bundesministerium der Justiz

2017). Das Gesamtaufkommen der Kaffeesteuer lag in

den vergangenen Jahren kontinuierlich leicht über ei-

ner Milliarde Euro. Diese fließen dem allgemeinen Bun-

deshaushalt zu(Bundesfinanzministerium 2017).

Tabelle 2: Steuersätze für Kaffee

Produkt Steuer je Kilogramm

Röstkaffee 2,19 Euro

löslicher Kaffee 4,78 Euro

Kaffeehaltige Ware 0,12 bis 3,83 Euro

(abhängig von Produkt und

Menge)

Quelle : (Zoll o. J.)

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyDie Potentiale einer Reform der Kaffeesteuer • Seite 11 von 18

5.2 Ziele einer Reform zur Förderung des nachhaltigen

Konsums (Kaffeebündnis 2018)

Die klare Formulierung von Zielen ist Voraussetzung

für die Ausgestaltung und das Design von effizienten

und effektiven Steuern. Ziele können die Maximierung Quelle : (Forum Fairer Handel e.V. 2018; Kaffeebündnis 2018; Trans-

Fair e.V. 2017c)

des Steueraufkommens sein, die Entlastung (bestimm-

ter) Konsument_innengruppen oder die Lenkung hin zu

einem gesellschaftlichen Ziel. Im Rahmen der derzeiti- Generell ist Verbesserung der Bedingungen bei der

gen Diskussion argumentieren die Fürsprecher, dass Kaffeeproduktion eine anerkannte Maßnahme der Ent-

eine Reform der Kaffeesteuer zur Erreichung entwick- wicklungszusammenarbeit und Teil vieler entwick-

lungspolitischer Ziele beitragen soll. Das wird auch lungspolitscher Projekte (siehe Kapitel 3). Mengen-

dadurch ersichtlich, dass die deutlichste Unterstützung steuern, wie die Kaffeesteuer, sind aus ökonomischer

aus der politischen Exekutiven aus dem Ministerium für Perspektive grundsätzlich gut geeignet, um externe

Entwicklungszusammenarbeit kommt. Auch kritische Kosten durch deren Bepreisung zu reduzieren, wie das

Akteure erkennen diese entwicklungspolitische Ziel- folgende Kapitel darlegt. Da im Fall von Kaffee externe

stellung grundsätzlich an, allerdings halten sie eine Kosten in mehreren verschiedenen Dimensionen auf-

Steuervergünstigung für ausgewählten Kaffee als un- treten, müssen die Auswirkungen genau geprüft wer-

wirksames Instrument zur Förderung des nachhaltigen den. Diese sind wiederum von der konkreten Ausge-

Konsums. Tabelle 3 fasst explizite Äußerungen rele- staltung abhängig. Dabei spielt einerseits die Effektivi-

vanter Akteure zusammen. tät des Instrumentes, andererseits seine Effizienz eine

zentrale Rolle der Betrachtung, wie in Kapitel 5.3 dar-

Tabelle 3: Vorschläge verschiedener Akteure zur gestellt.

Differenzierung der Kaffeesteuer

Für Ausdifferenzierung der Kaffeesteuer 5.3 Mengensteuern als effiziente

sprechende Akteure

Internalisierungsinstrumente

Akteur Begründung Die Kaffeesteuer ist – wie z. B. auch die Energie-,

Strom-, oder Tabaksteuer – eine Mengensteuer. Be-

Gerd Müller, rechnungsgrundlage dieser Steuern ist die Menge ei-

Preisanreiz für Steigerung des fairen

Entwicklungsmi nes Gutes (in Litern, Kilowattstunden, Kilogramm etc.).

Kaffeekonsums der als Ziel gesetzt ist

nister

Im Falle von Kaffee, wie oben dargestellt, 2,19 Euro

pro Kilogramm für Röstkaffee und 4,78 Euro für lösli-

Effektive Förderung des nachhaltigen chen Kaffee. Das heißt für Konsument_innen, dass der

Konsums, wie in der

Preis von Kaffee um den Betrag der Steuer erhöht wird.

Nachhaltigkeitsstrategie der

Trans Fair e.V. Bundesregierung gefordert; Förderung Aus Verbraucher_innensicht 1 führt dies zu einer Paral-

der Politik notwendig, um nachhaltigen lelverschiebung der Angebotskurve (von S zu StM,)

Kaffee zu steigern (TransFair e.V. bzw. aus Anbieterperspektive zu einer Parallel-ver-

2017c) schiebung der Nachfragekurve (siehe Abbildung 5 und

Abbildung 6). Das Ergebnis ist ein neues Marktgleich-

Schritt in Richtung SDGs; effektive gewicht: Der erhöhte Preis führt zu einem geringeren

Forum fairer

Förderung des nachhaltigen Konsums; Absatz.

Handel (für

als kleiner Schritt von vielen anzusehen

weitere Siegel)

(Forum Fairer Handel e.V. 2018)

Angenommen die externen Kosten pro Einheit Kaffee

beliefen sich auf t, so wären die Kosten vollständig in-

ternalisiert, wenn der Preis durch die Kaffeesteuer von

Gegen Ausdifferenzierung der Kaffeesteuer

p auf ptm steigt. Für externe Kosten einer Tätigkeit, ist

sprechende Akteure

in der Regel die Menge des Verbrauchs entscheidend.

Je mehr Kaffee angebaut und verkauft wird, umso hö-

Diese Maßnahme erziehlt alleine zu

her sind die anfallenden externen Kosten. Der Netto-

geringe Effekte; führt zu

Kaffeebündnis Martkverzerrung; fördert Betrug; keine preis eines Gutes hat hingegen mit den tatsächlich an-

einheitlichen Richtlinien des fairen fallenden externen Kosten meist nichts zu tun. Daher

Handels; nicht die richtige Maßnahme eignen sich Mengensteuern meist besser zur Internali-

sierung als Wertsteuern wie die Mehrwertsteuer, die

sich am Preis eines Produkts bemessen.

1

Die Inzidenz einer Mengensteuer ist von der Ange- Angebot ist, desto mehr (weniger) wird die Steuer

bots- und Nachfrageelastizit abhängig. Je unelasti- von Konsument_innen getragen.

scher (elastischer) die Nachfrage im Verhältnis zum

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyDie Potentiale einer Reform der Kaffeesteuer • Seite 12 von 18

Abbildung 5: Wirkung einer Mengensteuer aus steuer in Höhe der verursachten Schäden zu internali-

Verbrauchersicht sieren (Keen 1998). In einem perfekten Markt kann so

das Ergebnis mit dem besten Kosten-Nutzen-Verhält-

nis erzielt werden. Die Kaffeesteuer, als bestehende

Mengensteuer, kann um solche Elemente ergänzt wer-

den. Die Einführung von Pigou-Steuern ist jedoch stets

mit Unsicherheit behaftet, da externe Kosten oft

schwer zu bestimmen sind (Dickie/Trandel 1996). Ne-

ben der Schwierigkeit die Höhe der externen Kosten zu

bestimmen, kommt im Fall von Kaffee die Vielzahl ver-

schiedener Kostendimensionen hinzu. Praktisch wäre

eine auch nur im Ansatz genaue Erhebung nicht leist-

bar.

Eine praktikable Second-Best-Lösung stellt die Eintei-

lung von Kaffeeprodukten in Gruppen hinsichtlich sei-

ner gesamten externen Kosten dar. Kaffee, der nach-

p = Preis ; q = Quantität ; t = Steuer (tax); D = Nachfragekurve gewiesenermaßen deutlich geringere externe Kosten

(demand) ; S = Angebotskurve (supply)

als der Durchschnittsfall besitzt, könnte entlastet wer-

Abbildung 6: Wirkung einer Mengensteuer aus den 2. Auch ohne die externen Kosten im Detail zu be-

Anbietersicht stimmen, würde dies zu einer Verbesserung des Markt-

ergebnisses führen. Aus Verbraucher_innensicht ver-

schiebt sich die Angebotskurve beim begünstigten Kaf-

fee weniger, woraus eine höhere nachgefragte Menge

resultiert.

5.4 Ausgestaltungsmöglichkeiten

Die Weiterentwicklung der Kaffeesteuer zu einem öko-

nomischen Instrument, das nachhaltigen Konsum för-

dert kann theoretisch auf vielen Wegen passieren.

Zwei Stellschrauben sind hierbei zentral:

Welche Höhe könnten zukünftige Steuersätze ha-

ben (Dimension Steuerhöhe)?

Nach welchen Kriterien wird eine Unterscheidung

p = Preis ; q = Quantität ; t = Steuer (tax); D = Nachfragekurve

(demand) ; S = Angebotskurve (supply) vorgenommen (Dimension Besteuerungsgegen-

stand)?

Werden externe Kosten über Steuern eingepreist, Da das Ziel der vorliegenden Arbeit ist, sachliche Argu-

spricht man von Pigou-Steuern. Optimaler Weise ent- mente für die derzeitig geführte Debatte zu liefern, wer-

spricht deren Höhe den durch das jeweilige Gut verur- den nicht alle Ausgestaltungsmöglichkeiten betrachtet,

sachten marginalen externen Schadkosten. Die margi- sondern nur solche, die tatsächlich diskutiert werden o-

nalen Klimakosten einer Tonne CO2 werden beispiels- der sich nah daran bewegen.

weise häufig mit rund 80 Euro bewertet. Eine CO2-

Steuer nach Pigou sollte sich also an diesem Wert ori-

5.4.1 Steuerhöhe

entieren. Wie zahlreiche Studien zeigen ist eine Pigou-

Steuer umso effizienter je enger der Link zwischen der Eine Erhöhung der derzeitigen Kaffeesteuersätze (pro

gehandelten Menge des Gutes und den durch es ver- kg: Röstkaffee 2,19 EUR/löslicher Kaffee 4,78 EUR)

ursachten totalen Schäden ist (Dickie/Trandel 1996). wird derzeit nicht diskutiert und dürfte mit Blick auf

Da die meisten Externalitäten aus der Höhe der scha- mangelnde Akzeptanz auch nicht durchsetzbar sein.

denden Aktivität resultieren, würde das Targeting-Prin- Daher könnte die Unterscheidung in der Steuerhöhe

zip vorgeben, die Externalitäten durch eine Mengen- nur über eine Vergünstigung von qualifizierten Kaffee

2

Theoretisch könnte analog auch die Kaffeesteuer für nur das Szenario einer Vergünstigung von Kaffee mit

konventionellen Kaffee erhöht werden. Die zu erwar- deutlich verringerten externen Kosten beschrieben.

tenden Marktreaktionen wären ähnlich. Mit Blick auf

die politische Durchsetzbarkeit wird hier allerdings

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyDie Potentiale einer Reform der Kaffeesteuer • Seite 13 von 18

erreicht werden. Denkbar ist entweder, dass eine kom- tatsächliche langfristige Wirkung deutlich geringer aus-

plette Ausnahme von der Steuer gewährt wird. Die Al- fallen – trotz eines höheren steuerlichen Minderauf-

ternative stellen gestaffelte, reduzierte Steuersätze kommens. Unter diesen Gesichtspunkten erscheint

dar. eine ausschließliche Begünstigung von Kaffee, der

Wie oben beschrieben, richtet sich die Höhe optimaler unter besonders hohen Nachhaltigkeitsansprü-

Pigou-Steuern nach den externen Kosten einer zusätz- chen hergestellt wird, empfehlenswert.

lichen Einheit. Auch ohne diese externen Kosten ge- Da die für eine Vergünstigung relevanten Prozesse der

nau beziffern zu können, ist die maximal mögliche Produktion ausschließlich in den Anbauländern stattfin-

Spreizung von (2,19 EUR/kg bzw. 4,78 EUR/kg) nicht den, muss die Einhaltung der Kriterien auch dort fest-

ausreichend um eine vollständige Internalisierung zu gestellt werden. Dies ist für deutsche Steuerbehörden

erreichen. Da sich die in Kapitel 5.2 beschriebenen aus rechtlichen und wirtschaftlichen Gründen kaum

Ziele einer Reform aus einer ambitionierten Entwick- leistbar. Dies ist auch ein Grund, warum in der gesell-

lungszusammenarbeitspolitik ableiten, erscheint ein schaftlichen Diskussion eine Vergünstigung durch se-

volles Ausreizen der maximalen Spreizung opportun. riöse Standards zertifiziertem 4 Kaffee gefordert wird.

Dies hätte die deutlichste Verhaltensänderung der Die Akteure, die Standards entwickeln, deren Einhal-

Konsument_innen zur Folge und schaffte den größten tung durch unabhängige Dritte überprüfen lassen und

Anreiz für Produzenten entsprechend qualifizierten letztlich eine entsprechende Kennzeichnung durch ein

Kaffee auf dem Markt anzubieten. Vor diesem Hinter- Siegel vornehmen, würden so die Merkmale zu einer

grund ist eine komplette Ausnahme qualifizierten Qualifizierung prüfen. Das Prüfverfahren nichtstaatli-

Kaffees einer Staffelung vorzuziehen. cher Akteure, wie Vereine oder Unternehmen, Grund-

Dies vereinfacht auch den mit der Steuer verbundenen lage für behördliche Entscheidungen darstellen, ist

administrativen Aufwand auf Seiten Produzenten/Im- sektorübergreifend weit verbreitet, wie beispielsweise

porteur und der entsprechenden Steuerbehörde. in der Wirtschaftsprüfung, bei technischen Überprü-

fung von Anlagen (z.B. TÜV und Dekra) oder Zertifizie-

rung von Prozessen zur Qualifikation von Fördermaß-

5.4.2 Besteuerungsgegenstand nahmen. Die Qualifizierung des Kaffees wird dabei

Die Frage, welcher Kaffee sich für die zuvor empfoh- durch eine erfolgreiche Zertifizierung erreicht. Um den

lene Vergünstigung qualifiziert, ist entscheidend so- Administrationsaufwand gering zu halten, sollten sei-

wohl für den Erfolg des Instrumentes hinsichtlich der tens der Behörden keine zusätzlichen Differenzierun-

Zielerreichung, als auch für die fiskalischen Folgen. So gen, z.B. die Nachhaltigkeit der Verpackung, vorge-

hängt die Minderung des Gesamtaufkommens aus der nommen werden. Reine Unternehmensansätze kön-

Kaffeesteuer davon ab, in welchem Umfang Kaffee nen zwar ähnlich hohe Standards ansetzen, kann je-

eine Steuervergünstigung erfährt. Je größer die Menge doch eine Zertifizierung durch qualifizierte Dritte hin-

des begünstigten Kaffees, desto geringer die Einnah- sichtlich steuerrelevanter behördlicher Entscheidun-

men aus der Kaffeesteuer. Da eine Ausnahme aus Kaf- gen nicht ersetzen.

feesteuer bei qualifiziertem Kaffee den für die Mehr- Bei der Festlegung von Mindestkriterien, die qualifi-

wertsteuer relevanten Preis verringert, entstehen auch zierte Produkte einzuhalten und durch Zertifizierung

hier leichte Steuerausfälle. 3 Um die Mindereinnahmen nachzuweisen haben, sollte sich der Gesetzgeber an

möglichst gering zu halten, sollte die von der Begünsti- den Anforderungen der ambitionierten auf dem Markt

gung profitierende Menge möglichst gering gehalten befindlichen Kennzeichnungen orientieren. So kann si-

werden. chergestellt werden, dass die Kriterien zwar ambitio-

Das übergeordnete entwicklungspolitische Ziel einer niert, aber auch tatsächlich schon heute erfüllt werden

Kaffeesteuerreform ist die Verbesserung der Produkti- können. Für Organisationen, deren Standards diese

onsbedingungen unter Nachhaltigkeitsgesichtspunk- Kriterien zum jetzigen Zeitpunkt nicht erfüllen, würde

ten (siehe Kapitel 3). Dabei wird dieses Ziel umso bes- so der Anreiz geschafft ambitioniertere Standards zu

ser erreicht, je höher die Kriterien für qualifizierten Kaf- entwickeln und aktiv zu vermarkten.

fee gesetzt werden. Nur, wenn Kaffee, der tatsächlich Tabelle 1 in Kapitel 0 gibt eine Übersicht über relevante

signifikant geringere externe Kosten aufweist, durch Akteure im deutschen Markt. Eine weitere Übersicht

eine Steuervergünstigung eine merkliche Steigerung kann auf der vom BMZ geförderten Internetseite

des Absatzes erfährt, wird es für Hersteller attraktiv ei- www.siegelklarheit.de eingesehen werden. Dort wer-

nen besonders hohen Ambitionsgrad zu erreichen. den etliche Siegel bewertet und ein Überblick geschaf-

Werden die Kriterien zu niedrig angesetzt, würde die fen. Auch wird hier für einzelne Produktgruppen eine

3 4

Für ein im Einzelhandel erworbenes Kilogramm qua- Für eine Übersicht über aktuell im deutschen Kaffee-

lifizierten Röstkaffees würde der Staat neben den markt relevante Akteure, siehe Kapitel 0

2,19 EUR Kaffeesteuer auch auf ca. 0,15 EUR

MWSt verzichten.

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyDie Potentiale einer Reform der Kaffeesteuer • Seite 14 von 18

Bewertung vorgenommen. Hinsichtlich der Ziele einer Tabelle 4: Preisveränderung nach einer Reform

differenzierten Kaffeesteuer sind sowohl hohe Stan-

Inhalt in g

(brutto)

Preis in €

in € (brutto)

Preis neu

Differenz

dards in der Dimension „fairer Handel“ als auch ökolo-

gische Nachhaltigkeit erforderlich. Zertifizierungen, die

lediglich eine dieser Dimensionen betrachten sind nicht Kaffeemarke / Typ

ausreichend. Mögliche Kriterien hierfür könnten die Er- Melitta La Tazza Verde

14,74

füllung der ISO 17065, Akkreditierung, ISEAL-Mitglied- (Kaffeepulver für 500 7,95 6,78

%

schaft und Erfüllung der Kriterien der internationalen Filterkaffee)

Charta des Fairen Handel 5s sein. Dallmayr Via Verde Café

15,7 14,93

créme 1.000 13,36

Mit Blick auf die im Markt befindlichen Siegel weisen 0 %

(Bohnen)

das in Deutschland von TransFair vergebene Fairt-

Mount Hagen

rade-Siegel und die Siegel der Mitglieder der World 100 5,40 4,89 9,47%

(Löslich/Instant)

Fair Trade Organisation (z.B.) strenge soziale Auflagen

Edeka Cafe Crema 14,12

und ökologische Anforderungen auf. Eine Begünsti- 144 2,39 2,05

%

(Kaffeepads)

gung entsprechend zertifizierter Produkte wäre somit

zielführend. Gourmesso Lungo Latino

Mezzo 50 2,59 2,47 4,52%

Auch außerhalb des mit Nachhaltigkeitskennzeichnun- (Kaffeekapsel)

gen versehenen Kaffeeangebots gibt es Kaffeepro- Quelle: Eigene Marktanalyse. Alle angebotenen Kaffeesorten erfüllen

dukte, die anspruchsvolle Kriterien erfüllt. Insbeson- hohe Nachhaltigkeitskriterien.

dere im Segment von direktvermarktetem Kaffee. Ent-

weder könnte verlangt werden, dass auch hier eine Die in der Tabelle dargestellten Preisveränderungen

Zertifizierung durch einen entsprechenden Akteur er- des Endkund_innenpreis setzen voraus, dass die Ver-

folgt. Alternativ könnte geprüft werden, ob ein Nach- günstigung vollumfänglich an die Verbraucher_innen

weis auf Grundlage von festgesetzten Kriterien auch weitergegeben wird. Es kann angenommen werden,

durch andere staatlich anerkannte Auditing-Dienstleis- dass dies weitestgehend bzw. in signifikanten Umfang

ter erfolgen kann. erfolgt. Auf Anbieterseite sprechen die hohe Anzahl an

Konkurrenzprodukten und der starke Preiswettbewerb

dafür. Auf Nachfrageseite sind es die hohe Preissensi-

5.5 Erwartete Auswirkungen bilität der Konsument_innen und die vielfältigen Aus-

Im Folgenden werden die zu erwartenden Auswirkun- weichmöglichkeiten.

gen einer Reform, wie sie oben beschrieben wurde Konsument_innen werden auf die Preissenkung, wie in

skizziert: die komplette Ausnahme von Kaffee aus der Kapitel 5.3 dargestellt, mit einer höheren Nachfrage

Kaffeesteuer, der nachgewiesenermaßen besonders nach qualifiziertem Kaffee reagieren. Dabei ist unwahr-

hohe Nachhaltigkeitskriterien erfüllt. Tabelle 1 veran- scheinlich, dass eine bedeutende absolute zusätzliche

schaulicht die Preisveränderungen ausgewählter Kaf- Nachfrage nach Kaffee geschaffen wird, also dass ins-

feeprodukte nach einer Reform 6. gesamt mehr Kaffee konsumiert wird Es ist davon aus-

zugehen, dass die höhere Nachfrage durch eine Sub-

stituierung eines anderen, nicht qualifizierten Kaffee-

produktes entsteht 7. Die in obenstehender Tabelle dar-

gestellten Beispiele machen auch deutlich, dass die

Preisänderung bei Kaffee mit vergleichsweise niedri-

gem Kilopreis größer ist, als bei sehr hochpreisigem

5

Die am 25. September 2018 eingeführte überarbei- zeitig über andere Instrumente (Verpackungsab-

tete Charta des Fairen Handels ist unter unter fol- gabe, Produktionsvorgaben) das Problem adressie-

gendem Link einsehbar: ren.

www.fair-trade.website 7

Eine quantitative Abschätzung der Nachfrageverän-

6

Seitens der Finanzbehörden würde lediglich auf derungen ist an dieser Stelle nicht möglich. Diese

Grundlage vorliegender Zertifizierung eine Ermäßi- hängt maßgeblich von der Kreuzpreiselastizität (qua-

gung vorgenommen. Weitere Aspekte, wie bspw. die lifizierter Kaffee/nicht qualifizierter Kaffee) ab. Hierfür

Verpackung des Kaffees, würden keine Rolle spie- liegen den Autor_innen keine geeigneten Werte aus

len. Mit Blick auf die externen Kosten der Herstellung anderen Studien vor. Anhaltspunkte gibt Schröck

und Entsorgung von Kaffeekapseln, ist die Einfüh- 2012. Hier werden auf Grundlage eines Almost Ideal

rung eines entsprechenden Kriteriums seitens der Demand System Elastizitäten sowohl für Kaffee, als

Zertifizierer denkbar. Der Gesetzgeber kann gleich- auch für Bioprodukte ermittelt.

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyDie Potentiale einer Reform der Kaffeesteuer • Seite 15 von 18

Kaffee. Daher sind im hochpreisigen Segment deutlich 6 Handlungsempfehlungen

geringere Anpassungsreaktionen zu erwarten.

Im vorliegenden Papier wurde eine Vergünstigung der

Produzentenseitig ist damit zu rechnen, dass mehr

Kaffeesteuer für nachhaltig produzierten und fair ge-

qualifizierter Kaffee angeboten wird. Kurzfristig kann

handelten Kaffee dargestellt und erwartete Auswirkun-

das auch ohne Ausweitung tatsächlich vergleichsweise

gen beschrieben. Im Ergebnis handelt es sich um eine

nachhaltig produzierten Kaffees erfolgen, in dem für

zu empfehlende Maßnahme.

Kaffee, der schon heute die Standards erfüllt, aber

nicht zertifiziert oder anderem Kaffee beigemischt wird, Vieles spricht dafür, dass eine Reform die Erreichung

ein Nachweis erbracht wird. Langfristig dürfte es je- entwicklungspolitscher und globaler Nachhaltig-

doch eine signifikante Verschiebung des für den deut- keitsziele effektiv unterstützen kann.

schen Markt angebauten Kaffees geben und zusätzli- Bei entsprechender Ausgestaltung stellen Mengen-

cher Kaffee nach den steuerlich begünstigten Kriterien steuer, wie die Kaffeesteuer, effiziente Instrumente zur

produziert werden. Internalisierung dar. Im Falle von Kaffee sind die exter-

Die Auswirkungen auf den Staatshaushalt hängen nen Kosten vielfältig und komplex. Eine Erhöhung der

maßgeblich von den in Kapitel 5.4.2 diskutierten Min- Kaffeesteuer ist derzeit nicht politisch durchsetzbar.

deststandards für den qualifizierten Kaffee ab. Werden Um eine möglichst deutliche Anreizwirkung zu erzielen,

diese, wie hier empfohlen, ambitioniert gesetzt, bewe- wird eine maximale Spreizung durch die Ausnahme

gen sich die Einnahmeausfälle bei der Kaffee- und qualifizierten Kaffees aus der Besteuerung emp-

Mehrwertsteuer im zweistelligen Millionenbereich. fohlen.

Würden beispielsweise sieben Prozent des heute in Eine wichtige Stellschraube ist dabei die Festlegung

Deutschland verkauften Kaffees für eine Vergünsti- der Anforderungen an begünstigten Kaffee. Sowohl mit

gung qualifizieren, so würden die Einnahmen der Kaf- Blick auf die Anreizwirkung, als auch mit Blick auf die

feesteuer um knapp 75 Millionen Euro und die Mehr- steuerliche Einnahmeminderung, erscheint ein hoher

wertsteuereinnahmen um ca. 5 Millionen Euro gemin- Ambitionsgrad bei der Festlegung der Mindest-

dert werden 8. standards zweckdienlich.

Dass dabei bestehende Auditingverfahren und etab-

lierte Kennzeichnungen zum Nachweis der Kriteriener-

füllung genutzt werden können, stellt ein praktikables

Verfahren mit niedrigem administrativen Aufwand

dar.

Auch die erwartbaren Kosten (Mindereinnahmen bei

Kaffeesteuer, Mehrwertsteuer und Administrationsauf-

wand) können mit Blick auf die mögliche Wirkung als

gering bezeichnet werden. Es wird also eine hohe

Kosteneffizienz erwartet.

Abgesehen von geringen steuerlichen Mindereinnah-

men sind keine negativen Folgen zu erwarten.

Es kann davon ausgegangen werden, dass eine Re-

form in der hier beschriebenen Ausgestaltung eine po-

sitive öffentliche Resonanz erfahren würde. Die Ziele

besitzen innerhalb der Bevölkerung eine hohe Akzep-

tanz. Die Logik hinter der Begünstigung von gesamtge-

sellschaftlich günstigerem Kaffee ist auch außerhalb

von Expert_innenkreisen gut nachvollziehbar. Inner-

halb der Parteienlandschaft wurde bislang keine expli-

zite Ablehnung geäußert.

Eine Reform der Kaffeesteuer auf Basis der in diesem

Papier getroffenen Annahmen und Ausgestaltungsvor-

schläge ist damit als effizientes, zielgenaues Instru-

ment mit hoher Akzeptanz zu empfehlen.

8

Eigene Berechnung basierend auf der Steuerschät- administrativer Mehraufwand seitens der Zollbehör-

zung Mai 2018 nach Revenue-Loss-Methodik (d.h. den entstehen.

ohne Berücksichtigung fiskalischer Effekte durch An-

passungsreaktionen). Außerdem würde ein leichter

Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget GermanyDie Potentiale einer Reform der Kaffeesteuer • Seite 16 von 18 LITERATUR Boueke, A. (o.J.): Kleine Hände ernten Kaffee. Abrufbar unter: https://www.fairtrade.de/cms/media/pdf/Kleine_Ha- ende_ernten_Kaffee.pdf. Letzter Zugriff am: 13.9.2018. Bundesfinanzministerium (2017): Kassenmäßige Steuereinnahmen nach Steuerarten in den Kalenderjahren 2010 - 2016. Abrufbar unter: https://www.bundesfinanzministerium.de/Content/DE/Standardartikel/Themen/Steu- ern/Steuerschaetzungen_und_Steuereinnahmen/2017-05-05-steuereinnahmen-nach-steuerarten-2010- 2016.pdf?__blob=publicationFile&v=5. Letzter Zugriff am: 14.9.2018. Bundesministerium der Finanzen (2017): Verbrauchsteuern. Abrufbar unter: https://www.bundesfinanzministe- rium.de/Web/DE/Themen/Zoll/Verbrauchsteuern/verbrauchsteuern.html. Letzter Zugriff am: 4.9.2018. Bundesministerium der Justiz (2017): Kaffeesteuergesetz. Abrufbar unter: https://www.gesetze-im-internet.de/kaf- feestg_2009/KaffeeStG.pdf. Letzter Zugriff am: 27.8.2018. Bundesregierung (2016): Deutsche Nachhaltigkeitsstrategie. Neuauflage 2016. Abrufbar unter: https://m.bundes- regierung.de/Content/Infomaterial/BPA/Bestellservice/Deutsche_Nachhaltigkeitsstrategie_Neuauf- lage_2016.pdf;jsessionid=797D1A4C23789C65744A743D92996950.s7t1?__blob=publicationFile&v=23. Letzter Zugriff am: 23.3.2018. CDU,CSU, SPD (2018): Koalitionsvertrag: Ein neuer Aufbruch für Europa.Eine neue Dynamik für Deutsch- land.Ein neuer Zusammenhalt für unser Land. Abrufbar unter: https://www.cdu.de/system/tdf/media/doku- mente/koalitionsvertrag_2018.pdf?file=1. Letzter Zugriff am: . Deutscher Kaffee-Verband (2002): Kaffee-Bericht. Abrufbar unter: https://www.webbaecker.de/r_allgemei- nes/2003/0703KAFFEEBERICHT2002.PDF. Letzter Zugriff am: 7.9.2018. Dickie, M., Trandel, G. A. (1996): Comparing Specific and Ad Valorem Pigouvian Taxes and Output Quotas. In: Southern Economic Journal. Jg. 63, Nr. 2. S. 388–405. EDEKA/WWF (2017): Strategische Partnerschaft. Fortschrittsbericht 2017. Abrufbar unter: https://www.wwf.de/fileadmin/fm-wwf/Publikationen-PDF/Fortschrittsbericht-2017-WWF-EDEKA.pdf. Letzter Zu- griff am: 25.9.2018. Fairtrade Deutschland (2016): Fairtrade-Standards. Entwicklung, Inhalte & Kosten. Abrufbar unter: https://www.fairtrade-deutschland.de/fileadmin/DE/mediathek/pdf/fairtrade_statement_fairtrade_standards.pdf. Letzter Zugriff am: 24.8.2018. Finanzen.net (2018): Kaffeepreis. Abrufbar unter: https://www.finanzen.net/rohstoffe/kaffeepreis/chart. Letzter Zugriff am: 10.9.2018. Flocert Cost of sustainable production (COSP). Abrufbar unter: https://www.flocert.net/glossary/cost-sustainable- production/. Letzter Zugriff am: 9.10.2018. Forum Fairer Handel (2018): Aktuelle Entwicklungen im fairen Handel. Abrufbar unter: http://www.forum-fairer- handel.de/fileadmin/user_upload/dateien/jpk/jpk_2018/2018_aktuelle-entwicklungen_web.pdf. Letzter Zugriff am: 17.9.2018. Forum Fairer Handel e.V. (2018): Steuerliche Anreize für fairen Kaffeekonsum. Abrufbar unter: https://www.fo- rum-fairer-handel.de/nc/aktuelles/artikel/steuerliche-anreize-fuer-fairen-kaffeekonsum/. Letzter Zugriff am: 22.8.2018. Fraser, J., Fisher, E., Arce, A. (2014): Reframing „Crisis“ in Fair Trade Coffee Production: Trajectories of Agrarian Change in Nicaragua. Abrufbar unter: https://www.researchgate.net/publication/259553049_Reframing_%27Cri- sis%27_in_Fair_Trade_Coffee_Production_Trajectories_of_Agrarian_Change_in_Nicaragua. Letzter Zugriff am: 10.9.2018. Kaffeebündnis (2018): Abschaffung der Kaffeesteuer auf fairen Kaffee. Abrufbar unter: https://www.kaffeebuend- nis.com/abschaffung-der-kaffeesteuer-auf-fairen-kaffee-das-kaffeebuendnis-begruesst-ankuendigung-von-ent- wicklungsminister-mueller/. Letzter Zugriff am: 22.8.2018. Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Die Potentiale einer Reform der Kaffeesteuer • Seite 17 von 18 Kaumanns, S. C., Blumers, M., Junglewitz, G. (2016): Sustainable Development Goals - Indikatoren für die Agenda 2030 für nachhaltige Entwicklung. Abrufbar unter: https://www.destatis.de/DE/Publikationen/WirtschaftS- tatistik/2016/05/SustainableDevelopmentGoals_052016.pdf;jsessio- nid=B2FB837E934BCFC68ADCFE078D92E005.InternetLive1?__blob=publicationFile. Letzter Zugriff am: 23.2.2018. Keen, M. (1998): The Balance between Specific and Ad Valorem Taxation. In: Fiscal Studies. Jg. 19, Nr. 1. S. 1– 37. Malich, S. (1961): Revision der Verbrauchsbesteuerung im Interesse der Handelshilfe am Modell der Kaffee- steuer. Abrufbar unter: https://www.econstor.eu/bitstream/10419/133084/1/wd_v41_i02_pp083-086.pdf. Letzter Zugriff am: 6.9.2018. Naturland (2014): Naturland Fair Richtlinien. Abrufbar unter: http://www.naturland.de/filead- min/MDB/documents/Richtlinien_deutsch/Naturland-Richtlinien_Fair-Richtlinien.pdf. Letzter Zugriff am: 24.8.2018. Rainforest Alliance (2018): Farm Certification, Criteria of the Rainforest Alliance Label. Abrufbar unter: https://www.rainforest-alliance.org/business/sas/how-certification-works/farm-certification/. Letzter Zugriff am: . Rapunzel Naturkost (2018): Hand in Hand Kriterien. Abrufbar unter: https://www.rapunzel.de/download/hih_krite- rien_de_version5_2018.pdf. Letzter Zugriff am: 20.8.2018. Rat der europäischen Union (2007): EG-ÖKO-BASISVERORDNUNG. Abrufbar unter: https://www.bmel.de/SharedDocs/Downloads/Landwirtschaft/OekologischerLandbau/834_2007_EG_Oeko-Basis- VO.pdf?__blob=publicationFile. Letzter Zugriff am: 24.9.2018. REWE Group (2015): Pro Planet. Das REWE Group-Navigationssystem für Nachhaltigere Produkte und Dienst- leistungen. Abrufbar unter: http://www.proplanet-label.com/Download/REWE_15_037_HandbuchProPlanet_Er- weiterung_Print_A4_hoch_zum_Versand.pdf. Letzter Zugriff am: 25.9.2018. Statista (2018): Pro-Kopf-Verbrauch von Kaffee in den vier Ländern mit dem größten Kaffeeverbrauch in Europa im Jahr 2009 (in Kilogramm). Abrufbar unter: https://de.statista.com/statistik/daten/studie/198069/umfrage/entste- hung-des-kaffeepreises/. Letzter Zugriff am: 17.9.2018. TransFair e.V. (o.J.): Fairtrade-Kaffee - So funktioniert der faire Handel mit Kaffee. Abrufbar unter: https://www.fairtrade-deutschland.de/produkte-de/kaffee/hintergrund-fairtrade-kaffee.html. Letzter Zugriff am: 13.9.2018.a. TransFair e.V. (o.J.): Fairtrade-Standards - Die Spielregeln des Fairen Handels. Abrufbar unter: https://www.fairt- rade-deutschland.de/was-ist-fairtrade/fairtrade-standards.html. Letzter Zugriff am: 13.9.2018.b. TransFair e.V. (2017a): 1,2 Milliarden Umsatz mit Fairtrade-Produkten. Abrufbar unter: https://www.fairtrade- deutschland.de/service/presse/details/12-milliarden-umsatz-mit-fairtrade-produkten-1951.html. Letzter Zugriff am: 14.9.2018. TransFair e.V. (2017b): Kaffeesteuer für fairen Kaffee abschaffen. Unser Wahlprogramm. Abrufbar unter: https://www.fairtrade-deutschland.de/aktiv-werden/aktuelle-aktionen/coffee-fairday-home/unser-wahlpro- gramm.html. Letzter Zugriff am: 6.9.2018. TransFair e.V. (2017c): Kaffeesteuer abschaffen für fairen Kaffee. Abrufbar unter: https://www.fairtrade-deutsch- land.de/service/presse/details/kaffeesteuer-abschaffen-fuer-fairen-kaffee-2052.html. Letzter Zugriff am: 22.8.2018. UBA (2016): Neustart der EU-Nachhaltigkeitspolitik im Rahmen der Umsetzung der Sustainable Development Goals auf EU-Ebene. Abrufbar unter: https://www.umweltbundesamt.de/sites/default/files/medien/1968/publikatio- nen/160928_uba_position_eunachhaltig_deutsch_barrierefrei.pdf. Letzter Zugriff am: 20.2.2018. UN (o.J.): Goal 12: Ensure sustainable consumption and production patterns. Abrufbar unter: http://www.un.org/sustainabledevelopment/sustainable-consumption-production/. Letzter Zugriff am: 20.2.2018. United Nations (2015): Sustainable Development Goals. Abrufbar unter: https://sustainabledevelop- ment.un.org/content/documents/2051AAAA_Outcome.pdf. Letzter Zugriff am: 18.1.2017. Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Die Potentiale einer Reform der Kaffeesteuer • Seite 18 von 18 UTZ (2015a): Code of conduct. Coffee Module. Abrufbar unter: https://utz.org/wp-content/uplo- ads/2015/12/EN_UTZ_Coffee-Module-v1.1_2015.pdf. Letzter Zugriff am: 21.8.2018. UTZ (2015b): Core Code of Conduct. For group and multi - group certification. Abrufbar unter: https://utz.org/wp- content/uploads/2015/12/EN_UTZ_Core-Code-Group_v1.1_2015.pdf. Letzter Zugriff am: 27.8.2018. WFTO (2017): Ten principles of fair trade. Abrufbar unter: https://wfto.com/fair-trade/10-principles-fair-trade. Letz- ter Zugriff am: 20.8.2018. Zoll (o. J.): Höhe der Kaffeesteuer. Abrufbar unter: http://www.zoll.de/DE/Fachthemen/Steuern/Verbrauchsteu- ern/Alkohol-Tabakwaren-Kaffee/Steuerhoehe/Kaffee/kaffee_node.html. Letzter Zugriff am: 17.9.2018. Forum Ökologisch-Soziale Marktwirtschaft e.V. • Green Budget Germany

Sie können auch lesen