"Finanzielle Steuerung einer Hochschule: Wunschtraum oder Wirklichkeit? " - Stefan Schneider, Universität St.Gallen Verwaltungsdirektor a.i. ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

«Finanzielle Steuerung einer Hochschule:

Wunschtraum oder Wirklichkeit? »

Stefan Schneider, Universität St.Gallen

Verwaltungsdirektor a.i., Leiter Finanzen

Modernes Hochschulmanagement

Widder Hotel, Zürich 11. November 2015

Seite 1

Agenda

1. Einordnung der finanziellen Führung im St. Galler

Management Modell und Besonderheit der finanziellen

Führung im Kontext einer öffentlichen Organisation

2. Die Universität St.Gallen (HSG): Eine kurze Vorstellung

3. Die Funktionsweise der finanziellen Führung an der HSG

4. Fazit aus Sicht des Leiters Finanzen

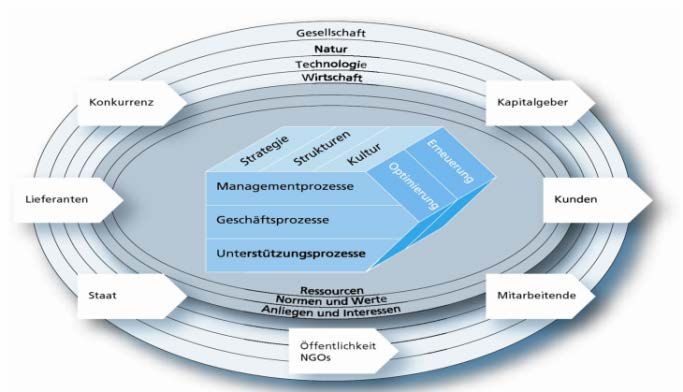

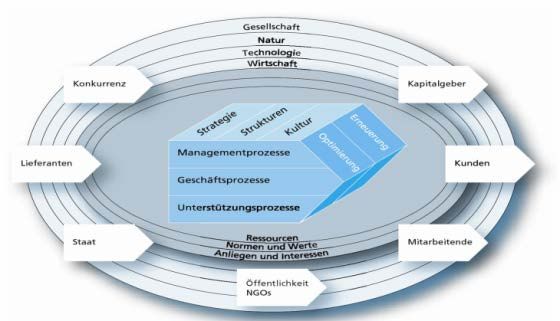

Die finanzielle Führung ist als Managementprozess ins

Gesamtsystem einer Organisation eingebettet

Ordnungsmomente

Prozess-

ebene

Finanzielle Führung kann nicht losgelöst, sondern stets nur als Teil des

gesamten Systems einer Organisation betrachtet werden.

Quelle: Rüegg-Stürm, J. (2003). Das neue St. Galler Management-Modell. Grundkategorien einer integrierten

Managementlehre. Der HSG-Ansatz. Bern Haupt 2003.

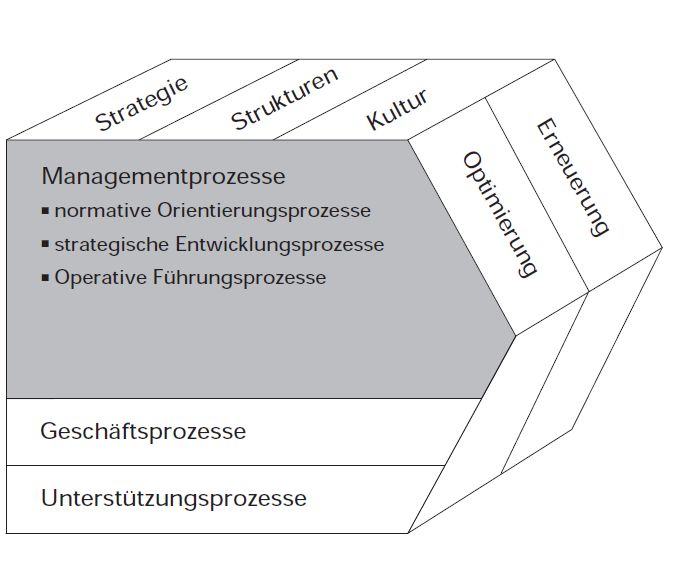

Als Teil des gesamten Systems erfüllt die

finanzielle Führung verschiedene

Aufgaben…

Zu den operativen Führungsprozessen gehört

insbesondere auch die finanzielle Führung:

Erfassung, Bewertung und empfängerorientierte

Aufbereitung der finanzwirtschaftlichen

Wirkungen von Führungsentscheidungen und

Geschäftsfällen.

Controlling und Reporting, einschliesslich der

Performance-Messung und Rechnungslegung

zuhanden interner und externer

Anspruchsgruppen.

Risiko- und renditegerechte Bereitstellung von

Kapital (Finanzierung) und die optimale

Bewirtschaftung des investierten (gebundenen)

Kapitals.

Quelle: Rüegg-Stürm, J. (2003). Das neue St. Galler Management-Modell. Grundkategorien einer integrierten

Managementlehre. Der HSG-Ansatz. Bern Haupt 2003.

Allerdings unterscheidet sich die finanzielle Führung einer

öffentlichen Organisation in gewissen Aspekten von der

einer privatwirtschaftlichen Organisation

Ökonomische Multiple

Rationalität Rationalitäten

Während privatwirtschaftliche

Organisationen vorrangig von einer

ökonomischen Rationalität dominiert

werden (d.h. Renditegesichtspunkte im

Vordergrund stehen),… … befinden sich öffentliche Organisationen

nicht in einem rein ökonomischen Umfeld.

Sie sind vielmehr dazu gezwungen, vorrangig

Rationalitäten wie zum Beispiel die Politik oder

das Recht als relevante Einflussfaktoren für ihr

Handeln zu berücksichtigen.

Quelle: Schedler, K. (2012). Multirationales Management: Ansätze eines relativistischen Umgangs mit Rationalitäten in

dms - Der Moderne Staat - Zeitschrift Für Public Policy, Recht Und Management, 2(5), 361–376.

Multiple Rationalitäten lassen sich in den verschiedensten

Bereichen einer Hochschule finden

«In Fragen der Gleichbehandlung […] «In der Forschung (und Lehre) dominiert die

dominiert die Rationalität des Rechts: Logik Rationalität der Wissenschaft: Logik der

der Rechtmässigkeit; die Universität etabliert Wahrheitsfindung; die Universität garantiert in

beispielsweise ein Rekursverfahren […]» dieser Logik beispielsweise die Freiheit von

Lehre und Forschung.»

Multiple

Rationalitäten

«In der Steuerung der Universität […] dominiert die

Rationalität der Politik: Logik der Mehrheiten; die Universität

durchläuft einen jährlichen Budgetierungsprozess, hat einen

Leistungsauftrag des Staates, oder sie wird von einem

politisch zusammengesetzten Strategie-Organ überwacht.»

Quelle: Schedler, K. (2012). Multirationales Management: Ansätze eines relativistischen Umgangs mit Rationalitäten in

dms - Der Moderne Staat - Zeitschrift Für Public Policy, Recht Und Management, 2(5), 361–376.

Dies führt zu einem Konfligieren verschiedener Ziele und

einer höheren Organisationskomplexität

Zwischenfazit: Nicht zuletzt deshalb braucht es eine erfolgreiche finanzielle

Führung in öffentlichen Organisationen

Quelle: Leistungsauftrag für die Universität St. Gallen 2016-2018, vom 22. September 2015

Agenda

1. Einordnung der finanziellen Führung im St. Galler

Management Modell und Besonderheit der finanziellen

Führung im Kontext einer öffentlichen Organisation

2. Die Universität St.Gallen (HSG): Eine kurze Vorstellung

3. Die Funktionsweise der finanziellen Führung an der HSG

4. Fazit aus Sicht des Leiters FinanzenVision Als eine der führenden Wirtschaftsuniversitäten Europas sind wir global anerkannt als Denkplatz für aktuelle Probleme von Wirtschaft und Gesellschaft sowie für die Förderung integrativ denkender, unternehmerisch und verantwortungsvoll handelnder Persönlichkeiten.

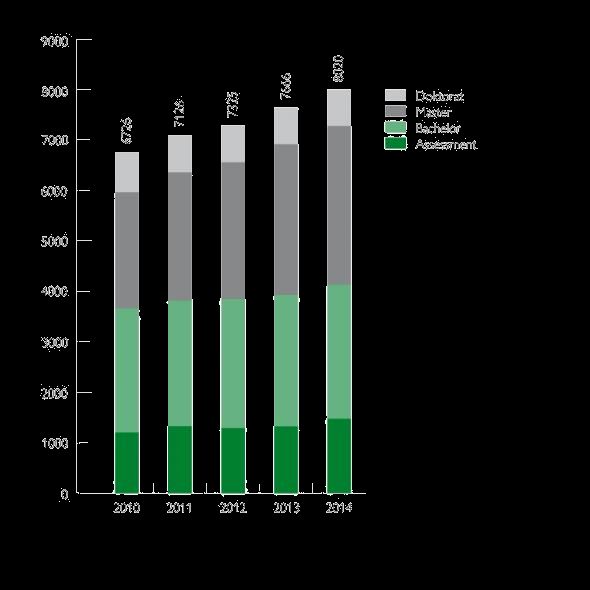

Studierendenstatistik

• Zuwachs seit 2010 von 6726 auf 8020

Studierende im Herbstsemester 2014

• Anstieg der Quereinsteiger auf

Master-Stufe

• 42% der Master-Studierenden haben einen

Bachelor-Abschluss einer anderen Universität

• Frauenanteil: 32,97 %

• Jeder 3. Wirtschaftsstudent im Grundstudium in

der Schweiz ist an der HSG eingeschriebenFinanzierung

Konsolidierter Umsatz HSG

• Erhöhung des konsolidierten Umsatzes zwischen 2010 und 2014 um 13,9 %

• Beitrag des Kantons senkte sich

Gegenüberstellung in Mio. CHF und Prozent

2010 2011 2012 2013 2014

Konsolidierter Umsatz HSG 193,64 198,74 208,29 212,03 220,60

Staatsbeitrag Kanton 37,90 43,22 45,99 50,93 45,24

Staatsbeitrag Kanton in % 19,57 21,75 22,08 24,02 20,51Agenda

1. Einordnung der finanziellen Führung im St. Galler

Management Modell und Besonderheit der finanziellen

Führung im Kontext einer öffentlichen Organisation

2. Die Universität St.Gallen (HSG): Eine kurze Vorstellung

3. Die Funktionsweise der finanziellen Führung an der HSG

4. Fazit aus Sicht des Leiters FinanzenAnsprüche an die finanzielle Führung:

Abbilden von zwei Logiken

Öffentlicher Teil der Unternehmerischer

Universität: Teil:

-Finanzierungssicherheit -rasche Reaktion

-langfristige Qualität -Innovationen

-zentrale strategische -Anschlussstellen an

Planung und Steuerung practice communities

.Die eingesetzten Planungsinstrumente an der HSG

universität

Gesamt-

haushalt

Institute

Planungstools Dokumente

Kern-

Vision 2020 X

Vision / Leitbild

Leistungsauftrag Kanton X

Zielvereinbarung Schools

X

Strategie / Institutsstrategien

X

Zielvereinbarungen

Ressortstrategien X

Integrierte Aufgaben- und Finanz-

X

planung (IAFP) - Mittelfristplanung

IAFP

Jahresbudget X X X

Budget Estimates 1,2,3 X X

Jahresabschluss X X X

Revisionsbericht X X

ReportingDie integrierte Aufgaben- und Finanzplanung (IAFP)

Strategien /

Zielvereinbarungen

Aufgabe / Ziele

Plan laufendes Jahr

Quantitative Entwicklung

•

• Quantitative Indikatoren in CHF +1 +2 +3 +4

•

Personalaufwand

Sachaufwand

Betriebs-

Qualitative Entwicklung Ertrag mittel

• Saldo

•

Qualitative Indikatoren Projekte Projekt-

• -bewilligter Projektaufwand

-geplanter Projektaufwand

mittelPlanungssicherheit im öffentlich finanzierten Teil der Universität dank mehrjährigem Leistungsauftrag Rechenmodell mehrjähriger Leistungsauftrag (vier Jahre) Anzahl Studierende * Durchschnittskosten Schweizer Universitäten (ohne Infrastruktur) Nutzungsentschädigung an den Kanton St.Gallen Mietkosten Gesamtkosten öffentliche Hand - Studiengebühren - Bundesbeiträge - Investitions- und Mietkostenbeiträge Bund - IUV-Beiträge (Zahlung der anderen Kantone) Zielstaatsbeitrag Kanton St.Gallen a.o. Sparbeitrag Effektiver Staatsbeitrag Kanton St.Gallen

Finanzierung: Kapitalvorgaben zur Absicherung des

Risikos auf Stufe Gesamtuniversität und Institut

Grundkapital Freies Kapital Fondskapital

Zum Ausgleich

Zur Finanzierung von

Zur Finanzierung in „normaler“

fest definierten Vorhaben

ausserordentlichen Erfolgsschwankungen

mit interner oder

Situationen und zur Finanzierung

externer Zweckbindung

besonderer Leistungen

Keine Vorgabe zum

Minimalvorgabe

Keine Vorgabe zum Umfang

(Ausnahme:

- % des Staatsbeitrags bzw. Umfang Maximalvorgabe bei.

% des Personalaufwandes

Institutsleiterreserve)

Bildung / Verbrauch via Verwendung Jahresergebnis via ErfolgsrechnungKoordination des Reportings mittels einheitlicher Sprache,

gemeinsamem Rollenverständnis und IT-System

Themenübergreifendes Reporting

Handlungsfelder

• Künftige Anforderungen an

das Reporting

• Reporting Leitlinien

Reportkatalog

Lehre

Kennzahlenkatalog

• Reportkatalog

• Reportingplan

Reportingkalender

Forschung

• AKV im Reporting

• Reporting Layout

Weiterbildung • Datenqualität

• Reportingsystem

Finanzen, HR

• Kostentransparenz des

Reportings

• Ad-Hoc Reporting

IT, Infrastruktur, Bibliothek…

Funktionales ReportingAgenda

1. Einordnung der finanziellen Führung im St. Galler

Management Modell und Besonderheit der finanziellen

Führung im Kontext einer öffentlichen Organisation

2. Die Universität St.Gallen (HSG): Eine kurze Vorstellung

3. Die Funktionsweise der finanziellen Führung an der HSG

4. Fazit aus Sicht des Leiters FinanzenEine Hochschule ist finanziell führbar

Die finanzielle Steuerung beginnt beim gemeinsamen Verständnis

über die Vision

Die Planungsinstrumente müssen auf die Art des Tätigkeitsgebiet

und die (Haupt-)finanzierung abgestimmt sein

Das gesamte (auch das nicht finanzielle) Reporting innerhalb der

Hochschule muss in koordiniert sein

Jede Hierarchiestufe muss sich bewusst sein, was sie effektiv

steuern kann – und was nicht

Die Risikofähigkeit jeder «autonomen» Organisationseinheit muss

gegeben sein (z.B. mittels Eigenkapital)

Die grösste Aufgabe der finanziellen Führung einer Hochschule ist

wohl die Unterstützung der Universitätsleitung und der

Budgetverantwortlichen zum effektiven und effizienten

MitteleinsatzDabei hilft dem Leiter Finanzen an der HSG besonders… die Trennung der finanziellen Führung der Institute und den öffentlich finanzierten Aufgaben der Kernuniversität (bezüglich Instrumenten und Personen) die Verbindlichkeit der Aufgaben- und Finanzplanung für alle Einheiten der Kernuniversität; die Zielvereinbarungen mit den Schools die Herauslösung der für Investitions- und Innoviationsvorhaben (Projekte) zur Verfügung stehenden Mittel aus den Betriebsmitteln der neue mehrjährige Leistungsauftrag, welcher auch die Beiträge des Kantons kalkulierbarer macht ein kontinuierliches Wachstum der Universität

… und daran arbeiten wir noch

an der Finanzierungsstrategie für den Fall eines signifikanten

Rückgangs der öffentlichen Mitteln

an der Anpassung der finanziellen Führung aufgrund des

mehrjährigen Leistungsauftrags und des neuen Rechnungs-

legungsstandards

an einem noch transpartenteren System der gegenseitigen

internen Verrechnung

am Projekt «HSG Reporting 2018» mit dem Ziel eines

universitätsweiten Kennzahlen-, Berichts- und

Prozessverzeichnisses und damit einhergehend eines

gemeinsamen Verständnis aller am Reporting beteiligten

Einheiten

an der Schaffung von Prozessen und Strukturen zur Optimierung

des EinkaufsSie können auch lesen