Fresh Up für den AML-Officer - Online-Seminar 03.03.2022 Achim Diergarten - Rechtsanwalt

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Fresh Up für den AML-Officer

Online-Seminar 03.03.2022

Achim Diergarten

- Rechtsanwalt -

03.03.2022 - Online Fresh Up für den AML-

Officer

Ihr Referent

Rechtsanwalt Achim Diergarten

! Geldwäschebeauftragter der StadtVerpflichteten München von 1993 – 2006

! Externer Geldwäschebeauftragter für zwei Unternehmen

! Mitarbeit im Vorstand der Rechtsanwaltskammer München (Abt. XV)

! Autor bzw. Mitverfasser diverser Bücher und Lernprogramme

! Corporate Compliance (07/2016)

! "Geldwäschekommentar 4. Auflage" (06/2019)

! Praxiswissen Geldwäsche-Prävention 2. Auflage (09/2022)

! Webseiten:

! www.anti-geldwaesche.de/ www.anti-gw.de

! Newsletter:

! https://www.anti-gw.de/newsletter/newsletter-bestellung/

! Kontakt:

! mail@anti-geldwaesche.de

! Twitter: https://twitter.com/anti_gw_de

03.03.2022 - Online Fresh Up für den AML- 2

Achim Diergarten 2022 © Officer

Materialien

! GwG Stand 01.08.2021

! KWG (auszugsweise §§ 24c, 25a, 25g – 25n KWG) Stand 01.08.2021

! VAG (auszugsweise §§ 52 – 55 VAG) Stand 01.01.2020

! Zahlungskonto-Identitätsverordnung (Stand 26.06.2017)

! Auslegungs- und Anwendungshinweise der BaFin vom Oktober 2021

! BaFin-AuA Besonderer Teil für Kreditinstitute vom 08.06.2022

! Leitlinien der EBA über vereinfachte und verstärkte Sorgfaltspflichten vom 01.03.2021

! § 154 Abgabenordnung (AO 154 vom 01.01.2020)

! Anwendungserlass zu § 154 AO vom 21.01.2021

! FAQ zum Transparenzregister (Stand August 2021)

! Nationale Risikoanalyse (Oktober 2019)

! § 43b PrüfV

! § 261 StGB (Stand 18.03.2021)

! Jahresbericht 2020 der FIU

! BaFin–Rundschreiben 3/2017 (GW) vom 10.04.2017

! Typologienpapier der FIU für den Finanzsektor

! Typologien der FIU für das Erkennen einer möglichen Terrorismusfinanzierung

! FATF-Leitfaden zu Korrespondenzbankbeziehungen

! FATF-Leitfaden zur Geldwäsche und Terrorismusfinanzierung

03.03.2022 - Online Fresh Up für den AML- 3

Achim Diergarten 2022 © Officer

Agenda 03.03.2022

Internationale Vorgaben zur Geldwäscheprävention und zum Schutz

des Finanzplatzes Deutschland

! Vorgaben der FATF zu Terrorismusfinanzierung und

Korrespondenzbankbeziehungen

! Leitlinien der EBA zu Risikofaktoren im Bereich der

Geldwäscheprävention

Aktuelle gesetzliche und aufsichtsrechtliche Vorgaben in Umsetzung

des GwG und des KWG

! Aktuelles zur Änderung des GwG - das aktuelle GwG

! BaFin-AuA (AT) vom Oktober 2021

! BaFin-AuA (BT für Kreditinstitute) vom Juni 2021

! Das Transparenzregister - Meldung von Unstimmigkeiten

! Der neue § 261 StGB

! Umsetzung Beschluss OLG Frankfurt

! Erweiterte Bußgeld- und Sanktionsvorschriften

03.03.2022 - Online Fresh Up für den AML- 4

Achim Diergarten 2022 © Officer

Agenda 03.03.2022

Internationale Vorgaben zur Geldwäscheprävention und zum Schutz

des Finanzplatzes Deutschland

! Vorgaben der FATF zu Terrorismusfinanzierung und

Korrespondenzbank-beziehungen

! Leitlinien der EBA zu Risikofaktoren im Bereich der

Geldwäscheprävention

03.03.2022 - Online Fresh Up für den AML- 5

Achim Diergarten 2022 © Officer

Internationale Vorgaben zur

Geldwäscheprävention und zum Schutz

des Finanzplatzes Deutschland

! Vorgaben der FATF zu Terrorismusfinanzierung und Korrespondenzbank-

beziehungen

! Leitlinien der EBA zu Risikofaktoren im Bereich der

Geldwäscheprävention

03.03.2022 - Online Fresh Up für den AML- 6

Achim Diergarten 2022 © OfficerInternationale Vorgaben zur

Geldwäscheprävention und zum Schutz

des Finanzplatzes Deutschland

! Vorgaben der FATF zu Terrorismusfinanzierung und

Korrespondenzbank-beziehungen

03.03.2022 - Online Fresh Up für den AML- 7

Achim Diergarten 2022 © OfficerVorgaben der FATF zu Terrorismusfinanzierung

und Korrespondenzbankbeziehungen

! Die FATF (Financial Action Task Force on money laundering)

veröffentlicht seit Jahren ihre Standpunkte zu bestimmten Themen.

! Ausgangspunkt sind die 40 Empfehlungen der FATF, die seit 1990 schon

mehrfach überarbeitet worden sind.

! Darauf basierend gibt die FATF, die halbjährlich zusammenkommt,

bestimmte Vorgaben heraus.

! Diese halboffiziellen Dokumente werden dann Standard in den jeweiligen

Staaten.

! In Deutschland erfolgt das über die Veröffentlichung über die BaFin.

! Diese gibt dann vor, dass diese Standards auch in Deutschland zu

beachten und umzusetzen sind.

! Die BaFin hat sowohl zum Thema Terrorismusfinanzierung wie auch

zum Thema Korrespondenzbankbeziehungen jeweils Leitfäden

herausgegeben.

03.03.2022 - Online Fresh Up für den AML- 8

Achim Diergarten 2022 © OfficerVorgaben der FATF zu Terrorismusfinanzierung

und Korrespondenzbankbeziehungen

! Zum Thema Terrorismusfinanzierung hat die FATF einen Leitfaden im

Juni 2007 veröffentlicht, der heute noch Gültigkeit besitzt.

! Zu dieser Thematik (die vorherigen Ziffern des Leitfadens beziehen

sich insbesondere auf das Thema „Geldwäsche“) betont die FATF ab

Ziffer 1.34 bis Ziffer 1.38, dass auch hier grundsätzlich noch ein

risikobasierter Ansatz möglich sei.

! Insgesamt gesteht die FATF aber zu, dass es für Finanzinstitute

wesentlich schwerer sei, Sachverhalte, die der Terrorismusfinanzierung

dienen könnten, zu erkennen, als dies bei einer Geldwäsche der Fall sei.

! Dieser inzwischen auch nicht mehr überarbeitete Leitfaden wird

zwischenzeitlich durch den Leitfaden der EBA und die nationale

Gesetzgebung ergänzt, bzw. teilweise auch ersetzt.

03.03.2022 - Online Fresh Up für den AML- 9

Achim Diergarten 2022 © OfficerVorgaben der FATF zu Terrorismusfinanzierung

und Korrespondenzbankbeziehungen

! Zu den Korrespondenzbankbeziehungen wurde zuletzt ein Leitfaden im

Jahr 2016 herausgegeben.

! Dieser richtet sich an

a) Banken und Geld- oder Finanztransferdienstleistungen-Anbieter, die

Korrespondenzbank- oder Respondenzbank-Dienstleistungen

erbringen,

b) Finanzinstitute, deren Kontoinhaber Geld- oder

Finanztransferdienstleistungen-Anbieter sind, die ihren eigenen

Kunden wiederum korrespondenzbankähnliche Dienstleistungen

erbringen (im Gegensatz zu den Anbietern, die ihr Konto für ihre

unternehmenseigenen Zwecke unterhalten und nutzen) und

c) zuständige Behörden (insbesondere AML/CFT-Regulierungsbehörden

und -Aufsichtsbehörden von Banken und Geld- oder

Finanztransferdienstleistungen-Anbieter -Anbietern).

03.03.2022 - Online Fresh Up für den AML- 10

Achim Diergarten 2022 © OfficerVorgaben der FATF zu Terrorismusfinanzierung

und Korrespondenzbankbeziehungen

! Dabei werden insbesondere die Sorgfaltspflichten beschrieben, die in

einer solchen Korrespondenzbeziehung zu beachten sind.

! Besondere Aufmerksamkeit ist dabei grenzüberschreitenden

Korrespondenzbankbeziehungen geschuldet.

! Hier sind nach Ziffer 14 niemals vereinfachte Sorgfaltspflichten

angemessen.

! Unabhängig davon ist es aber natürlich denkbar, dabei zu differenzieren,

entsprechend dem Risikograd der unterschiedlichen

Korrespondenzbankgeschäfte.

! In jedem Fall muss man sich aber ein genaues Bild über das Geschäft

des jeweiligen Korrespondenten verschaffen.

! Dazu gehört, die Zielmärkte und Zielkundensegmente genauer kennen zu

lernen.

! Ebenso müssen Kenntnisse über die Kundenprodukte beschafft werden.

03.03.2022 - Online Fresh Up für den AML- 11

Achim Diergarten 2022 © OfficerInternationale Vorgaben zur

Geldwäscheprävention und zum Schutz

des Finanzplatzes Deutschland

! Vorgaben der FATF zu Terrorismusfinanzierung und Korrespondenzbank-

beziehungen

! Leitlinien der EBA zu Risikofaktoren im Bereich der

Geldwäscheprävention

03.03.2022 - Online Fresh Up für den AML- 12

Achim Diergarten 2022 © OfficerLeitlinien der EBA vom 01.03.2021 (01/05)

! Die EBA hat unter dem Datum 01.03.2021 neue Leitlinien zu

Risikofaktoren (EBA/GL/2021/02) veröffentlicht.

! Diese sind am 26.10.2021 in Kraft getreten.

! Die Leitlinien zu Risikofaktoren umfassen (nach einem einleitenden

Abschnitt I) zwei inhaltliche Teile:

! Titel I enthält allgemeine Ausführungen und zu berücksichtigende

Faktoren, die für alle Unternehmen gelten, die den

geldwäscherechtlichen Pflichten unterliegen.

! Titel II gliedert sich dagegen in verschiedene

Unterabschnitte und unterstützt Unternehmen dabei, ihre jeweiligen

Kundensorgfaltspflichten risikoorientiert anzuwenden.

03.03.2022 - Online Fresh Up für den AML- 13

Achim Diergarten 2021© OfficerLeitlinien der EBA vom 01.03.2021 (02/05)

Titel I - Allgemeine Leitlinien mit entsprechenden Unterpunkten

1. Risikobewertungen - Hauptgrundsätze für alle Unternehmen

2. Bestimmung von GW-/TF-Risikofaktoren

3. Bewertung des GW/TF-Risikos

4. Sorgfaltspflichten gegenüber Kunden

5. Aufzeichnungen

6. Schulungen

7. Überprüfung der Wirksamkeit

03.03.2022 - Online Fresh Up für den AML- 14

Achim Diergarten 2021© OfficerLeitlinien der EBA vom 01.03.2021 (03/05)

Titel II – Sektorspezifische Leitlinien mit entsprechenden Unterpunkten

8. Korrespondenzbankbeziehungen

9. Standardisiertes Privatkundengeschäft

10. Leitlinie für E-Geld-Emittenten

11. Finanztransferleister

12. Vermögensverwaltung

13. Handelsfinanzierung

14. Lebensversicherungsunternehmen

15. Wertpapierfirmen

16. Investmentfonds

17. Schwarmfinanzierungsplattformen

18. Zahlungsauslösedienstleister und Kontoinformationsdienstleister

19. Wechselstubenbetreiber

20. Unternehmensfinanzierung

03.03.2022 - Online Fresh Up für den AML- 15

Achim Diergarten 2021© OfficerLeitlinien der EBA vom 01.03.2021 (04/05)

! Die Leitlinien zu Risikofaktoren sind daher in jedem Fall bei der

Überarbeitung der Risikoanalyse zu berücksichtigen.

! Dies gilt natürlich nur, soweit z.B. auch eines der in Titel II genannten

Geschäfte von der Sparkasse betrieben wird.

! Da der Gesetzgeber trotz der Aktualisierung des GwG zum 01.08.2021

mit keinem Wort in § 5 GwG erwähnt, hat die BaFin erneut diese Rolle

übernommen.

! In Ziffer 2.3 der BaFin-AuA AT werden diese Leitlinien ausdrücklich in

Bezug auf die Erstellung bzw. Überarbeitung der Risikoanalyse genannt.

! Daher sollte unbedingt auf die Berücksichtigung der Leitlinien geachtet

werden.

03.03.2022 - Online Fresh Up für den AML- 16

Achim Diergarten 2021© OfficerLeitlinien der EBA vom 01.03.2021 (05/05)

! Gleichzeitig bieten aber die Leitlinien auch eine Chance, vermehrt

vereinfachte Sorgfaltspflichten anzuwenden.

! Bei vielen der in Titel II genannten Leitlinien werden die Voraussetzungen

dafür genannt.

! Es bleibt aber im Ermessen der Sparkasse, diese Vereinfachungen

anzuwenden oder nicht.

! Umgekehrt weisen die Leitlinien auch verstärkte Sorgfaltspflichten aus.

! Diese sind im Gegensatz zu den vereinfachten Sorgfaltspflichten zwingend

anzuwenden; ein Ermessen zur Nichtanwendung besteht hier nicht.

03.03.2022 - Online Fresh Up für den AML- 17

Achim Diergarten 2021© OfficerAgenda 03.03.2022

Internationale Vorgaben zur Geldwäscheprävention und zum Schutz

des Finanzplatzes Deutschland

! Vorgaben der FATF zu Terrorismusfinanzierung und

Korrespondenzbankbeziehungen

! Leitlinien der EBA zu Risikofaktoren im Bereich der

Geldwäscheprävention

Aktuelle gesetzliche und aufsichtsrechtliche Vorgaben in Umsetzung

des GwG und des KWG

! Aktuelles zur Änderung des GwG - das aktuelle GwG

! BaFin-AuA (AT) vom Oktober 2021

! BaFin-AuA (BT für Kreditinstitute) vom Juni 2021

! Das Transparenzregister - Meldung von Unstimmigkeiten

! Der neue § 261 StGB

! Umsetzung Beschluss OLG Frankfurt

! Erweiterte Bußgeld- und Sanktionsvorschriften

03.03.2022 - Online Fresh Up für den AML- 18

Achim Diergarten 2022 © OfficerAktuelle gesetzliche und aufsichtsrechtliche

Vorgaben in Umsetzung des GwG und des KWG

! Aktuelles zur Änderung des GwG - das aktuelle GwG

! BaFin-AuA (AT) vom Oktober 2021

! BaFin-AuA (BT für Kreditinstitute) vom Juni 2021

! Auswirkungen auf die Sorgfaltspflichten

! Das Transparenzregister - Meldung von Unstimmigkeiten

! Der neue § 261 StGB

! Umsetzung Beschluss OLG Frankfurt

! Erweiterte Bußgeld- und Sanktionsvorschriften

03.03.2022 - Online Fresh Up für den AML- 19

Achim Diergarten 2022 © OfficerAktuelle gesetzliche und aufsichtsrechtliche

Vorgaben in Umsetzung des GwG und des KWG

! Aktuelles zur Änderung des GwG - das aktuelle GwG

! BaFin-AuA (AT) vom Oktober 2021

! BaFin-AuA (BT für Kreditinstitute) vom Juni 2021

! Das Transparenzregister - Meldung von Unstimmigkeiten

! Der neue § 261 StGB

! Umsetzung Beschluss OLG Frankfurt

! Erweiterte Bußgeld- und Sanktionsvorschriften

03.03.2022 - Online Fresh Up für den AML- 20

Achim Diergarten 2022 © OfficerAktuelles zur Änderung des GwG

– das aktuelle GwG (01/09)

! Der Bundestag hat am 10.06.2021 in 2. und 3. Lesung den zuvor vom

Finanzausschuss modifizierten Gesetzentwurf vom 31.03.2021

beschlossen.

! Der Bundesrat hat in seiner Sitzung vom 25.06.2021 dem Gesetz

zugestimmt.

! Das Gesetz mit dem Namen

! „Gesetz zur europäischen Vernetzung der Transparenzregister und zur

Umsetzung der Richtlinie 2019/1153 des Europäischen Parlaments und

des Rates vom 20. Juni 2019 zur Nutzung von Finanzinformationen für

die Bekämpfung von Geldwäsche, Terrorismusfinanzierung und

sonstigen schweren Straftaten“ (Transparenzregister- und

Finanzinformationsgesetz oder noch kürzer TraFinG)

ist am 01.08.2021 in Kraft getreten.

03.03.2022 - Online Fresh Up für den AML- 21

Achim Diergarten 2021© OfficerAktuelles zur Änderung des GwG

– das aktuelle GwG (02/09)

! Anlass der Änderungen ist die europarechtlich vorgesehene

Vernetzung der Transparenzregister der EU-Mitgliedstaaten

! Das Gesetz soll daher in erster Linie dazu dienen, eine

Vernetzung der europäischen Transparenzregister zu

ermöglichen.

! Wichtigste Änderung für die Verpflichteten wie auch für alle

inländischen juristischen Personen ist die Umstellung von einem

Auffangregister zu einem Vollregister.

! Damit soll im Gegensatz zur bisherigen Situation spätestens ab

dem 01.01.2023 direkt aus dem Transparenzregister ersichtlich

sein, wer der jeweilige wirtschaftlich Berechtigte einer

Vereinigung oder Stiftung bzw. eines Trust ist.

! Leermeldungen, die heute noch überwiegend die Regel

darstellen, dürfte es dann nur noch in Ausnahmefällen geben.

03.03.2022 - Online Fresh Up für den AML- 22

Achim Diergarten 2021© OfficerAktuelles zur Änderung des GwG

– das aktuelle GwG (03/09)

! Ab dem 01.08.2021 ist damit auch die so genannte

Mitteilungsfiktion des § 20 Abs. 2 GwG entfallen.

! Danach war eine Eintragung im Transparenzregister entbehrlich,

wenn eine Eintragung in einem anderen Register bereits erfolgt

war.

! Ab dem 01.08.2021 muss daher jede (neu gegründete) juristische

Person oder eingetragene Personengesellschaft (Vereinigung

nach § 20 GwG) sowie ein Trusts oder nichtrechtsfähige Stiftung

ihre wirtschaftlich Berechtigten (§ 3 GwG) im Transparenzregister

eintragen.

! Das gilt auch für börsennotierte Gesellschaften.

! Die Verpflichtung gilt dann auch für ausländische Gesellschaften,

soweit sie in Deutschland Immobilien erwerben (§ 20 Abs. 1 S.2

GwG).

03.03.2022 - Online Fresh Up für den AML- 23

Achim Diergarten 2021© OfficerAktuelles zur Änderung des GwG

– das aktuelle GwG (04/08)

! Neu ist die Verpflichtung der meldenden Vereinigung (juristische

Person, eingetragene Personengesellschaft, bzw. Trusts und nicht

rechtsfähige Stiftung) ab dem 01.08.2021 auch sämtliche

Staatsangehörigkeiten eines wirtschaftlich Berechtigten zu

melden (§ 19 Abs. 1 Nr. 5 GwG).

03.03.2022 - Online Fresh Up für den AML- 24

Achim Diergarten 2021© OfficerAktuelles zur Änderung des GwG

– das aktuelle GwG (05/08)

! Bereits vor dem 01.08.2021 bestehende juristische Personen

und eingetragene Personenvereinigungen haben gem.

§ 59 Abs. 8 GwG innerhalb bestimmter Fristen ihre

wirtschaftlich Berechtigten in das Transparenzregister

nachzutragen.

! Sofern es sich um eine

§ Aktiengesellschaft,

§ SE (Societas Europaea)

§ Kommanditgesellschaft auf Aktien

handelt, gilt die Frist bis zum 31. März 2022,

03.03.2022 - Online Fresh Up für den AML- 25

Achim Diergarten 2021© OfficerAktuelles zur Änderung des GwG

– das aktuelle GwG (06/08)

! Sofern es sich um eine

§ Gesellschaft mit beschränkter Haftung

§ Genossenschaft,

§ Europäische Genossenschaft oder Partnerschaft

§ Kommanditgesellschaft auf Aktien

handelt, gilt die Frist zur Eintragung der wirtschaftlich Berechtigten

bis zum 30. Juni 2022,

! in allen anderen Fällen bis spätestens zum 31. Dezember 2022.

! Die Bundesregierung geht insgesamt von ca. 2,3 Mio. betroffenen

Einheiten aus (S. 36 des Gesetzentwurfs vom 31.03.2021).

03.03.2022 - Online Fresh Up für den AML- 26

Achim Diergarten 2021© OfficerAktuelles zur Änderung des GwG

– das aktuelle GwG (07/08)

! Auf der anderen Seite gilt es für Verpflichtete Erleichterungen:

! Zukünftig hat ein Verpflichteter zwar weiterhin selbst die Angaben

zum wirtschaftlich Berechtigten beim Vertragspartner einzuholen.

! Er muss aber grundsätzlich keine über die Einsicht in das

Transparenzregister hinausgehenden Maßnahmen zur Überprüfung

der Angaben des wirtschaftlich Berechtigten mehr ergreifen (§ 12

Abs. 3 S. 3 GwG).

! Dies gilt dann, wenn die Angaben im Transparenzregister mit den

von ihm erhobenen Angaben übereinstimmen.

! Bei Abweichungen müssen dem zu Folge weitere Maßnahmen zur

Überprüfung des wirtschaftlich Berechtigten ergriffen werden.

! Gleiches gilt, wenn Anhaltspunkte bestehen, die Zweifel an der

Stellung, Identität oder den erhobenen Angaben des wirtschaftlich

Berechtigten begründen oder auf ein höheres Risiko der

Geldwäsche oder Terrorismusfinanzierung hindeuten.

03.03.2022 - Online Fresh Up für den AML- 27

Achim Diergarten 2021© OfficerAktuelles zur Änderung des GwG

– das aktuelle GwG (08/08)

Weitere Änderungen durch das TraFinG:

! Der Begriff der Identifizierung wurde in § 1 Abs. 3 GwG neu definiert.

! Insgesamt fünf neue Definitionen wurden in § 1 Abs. 26 - 30 GwG neu

hinzu gefügt.

! Für die Übertragung von Kryptowährungen wurde eine

Betragsgrenze von 1.000 € eingeführt (§ 10 Abs. 3 Nr. 2 c GwG).

! Neu ist auch, dass in dem neuen § 3a Abs. 1 GwG der oft erwähnte

risikobasierte Ansatz nun eigens genannt wird.

! In § 3a Abs. 2 GwG wurde festgeschrieben, dass und welche

Behörden bei der Erstellung der Nationalen Risikoanalyse mitwirken.

! Die bislang in § 11 Abs. 5 S. 2 GwG geregelte Pflicht zur Einholung

von Informationen aus dem Transparenzregister ist nun in

§ 12 Abs. 3 S. 2 GwG zu finden.

03.03.2022 - Online Fresh Up für den AML- 28

Achim Diergarten 2021© OfficerAktuelle gesetzliche und aufsichtsrechtliche

Vorgaben in Umsetzung des GwG und des KWG

! Aktuelles zur Änderung des GwG - das aktuelle GwG

! BaFin-AuA (AT) vom Oktober 2021

! BaFin-AuA (BT für Kreditinstitute) vom Juni 2021

! Das Transparenzregister - Meldung von Unstimmigkeiten

! Der neue § 261 StGB

! Umsetzung Beschluss OLG Frankfurt

! Erweiterte Bußgeld- und Sanktionsvorschriften

03.03.2022 - Online Fresh Up für den AML- 29

Achim Diergarten 2022 © OfficerAktualisierungen in den BaFin-AuA AT

vom Oktober 2021 (01/05)

! Die BaFin hat am 28.10.2021 ihre Anwendungs- und

Auslegungshinweise Allgemeiner Teil (AT) aktualisiert.

! Hintergrund war die Änderungen im GwG zum 01.08.2021 durch

das TraFinG.

! Dies war auch der laufenden FATF-Prüfung geschuldet.

! Dabei wurde der Kreis der unter der Aufsicht der BaFin stehenden

Verpflichteten erweitert.

! Dazu gehören nun auch Wertpapierinstitute, Zahlungsinstitute und

E-Geld-Institute in einem anderem EWR-Vertragsstaat und

Investmentholdinggesellschaften.

03.03.2022 - Online Fresh Up für den AML- 30

Achim Diergarten 2021© OfficerAktualisierungen in den BaFin-AuA AT

vom Oktober 2021 (02/05)

! Es wird auch vielfach auf die aktualisierten Leitlinien der EBA vom

01.03.2021 zu Risikofaktoren Bezug genommen, die am 01.10.2021

in Kraft getreten sind.

! Diese müssen insbesondere bei der Erstellung oder Überarbeitung

der Risikoanalyse gem. § 5 GwG beachtet werden.

! Es handelt sich bei diesen Leitlinien um ein Kernstück der

Implementierung des risikobasierten Ansatzes.

! Die Leitlinien der EBA zu Risikofaktoren ergänzen für die

Verpflichteten die in den Anlagen zum GwG enthaltenen

Risikofaktoren.

! Diese müssen in der eigenen Risikoanalyse neben der

Nationalen Risikoanalyse nach den neuen BaFin-AuA

Berücksichtigung finden.

03.03.2022 - Online Fresh Up für den AML- 31

Achim Diergarten 2021© OfficerAktualisierungen in den BaFin-AuA AT

vom Oktober 2021 (03/05)

! Bei Sammelanderkonten sind jetzt nur noch dann vereinfachte

Sorgfaltspflichten anwendbar, wenn die Kontoinhaber ebenfalls

unter der Aufsicht der BaFin stehen.

! In allen anderen Fällen muss dargelegt werden, dass im Einzelfall

oder für bestimmte Anwendungsbereiche oder Kunden des

Sammelanderkontos nur ein geringes Risiko der Geldwäsche oder

Terrorismusfinanzierung besteht.

! Das gilt auch für den Fall, dass ein Sammelanderkonto von einem

Rechtsanwalt, Notar, Patentanwalt oder einem Kammerrechtsbeistand

eröffnet wird (Ziffer 7.2.1 der BaFin AuA BT).

! Hier kann nicht mehr generell von einem geringen Risiko

ausgegangen werden.

! Auch hier ist daher eine Risikobewertung im Hinblick auf eine nur

geringe Gefährdung für Geldwäsche und Terrorismusfinanzierung

vorzunehmen.

03.03.2022 - Online Fresh Up für den AML- 32

Achim Diergarten 2021© OfficerAktualisierungen in den BaFin-AuA AT

vom Oktober 2021 (04/05)

! Dazu können die Erfahrungen einer bereits bestehenden

Geschäftsbeziehung einbezogen werden.

! Bei einem aus Sicht der Verpflichteten geringen Risiko und der

Anwendungsmöglichkeit vereinfachter Sorgfaltspflichten kann der

Pflicht zur Abklärung der wirtschaftlich Berechtigten durch Vorlage

einer Liste der aktuellen wirtschaftlich Berechtigten nachgekommen

werden.

! In diesem Fall bedarf es keiner Verpflichtung zur Legitimationsprüfung

gem. § 154 Abgabenordnung (AO).

! Andernfalls sind die wirtschaftlich Berechtigten jeweils aktuell zu

halten.

! In diesen Fällen muss auch eine Legitimationsprüfung der

wirtschaftlich Berechtigten gem. § 154 AO erfolgen.

! Zudem ist die Steuer-ID zu erheben.

03.03.2022 - Online Fresh Up für den AML- 33

Achim Diergarten 2021© OfficerAktualisierungen in den BaFin-AuA AT

vom Oktober 2021 (05/05)

! Fiktive wirtschaftlich Berechtigte müssen nach Ziffer 5.2.2.2 der

BaFin-AuA AT nicht (mehr) bei Gesellschaften des Bürgerlichen

Rechts (BGB-Gesellschaft) festgestellt werden.

! Eine solche Erfassung fiktiver wirtschaftlich Berechtigter ist nur noch

dann erforderlich, wenn es sich um eine im Transparenzregister

eintragungspflichtige Vereinigung oder eine Personengesellschaft,

jeweils des Privatrechts, handelt.

03.03.2022 - Online Fresh Up für den AML- 34

Achim Diergarten 2021© OfficerAktuelle gesetzliche und aufsichtsrechtliche

Vorgaben in Umsetzung des GwG und des KWG

! Aktuelles zur Änderung des GwG - das aktuelle GwG

! BaFin-AuA (AT) vom Oktober 2021

! BaFin-AuA (BT für Kreditinstitute) vom Juni 2021

! Das Transparenzregister - Meldung von Unstimmigkeiten

! Der neue § 261 StGB

! Umsetzung Beschluss OLG Frankfurt

! Erweiterte Bußgeld- und Sanktionsvorschriften

03.03.2022 - Online Fresh Up für den AML- 35

Achim Diergarten 2022 © OfficerBaFin-AuA (BT für Kreditinstitute) (01/17)

! Die BaFin hat am 08.06.2021 einen Besonderen Teil (BT) ihrer

Auslegungs- und Anwendungshinweise (AuA) veröffentlicht.

! Der Besondere Teil enthält folgende 8 Abschnitte:

! Herkunft der Vermögenswerte

! Immobilientransaktionen

! Investmentgeschäft

! Konsortialkredite

! Korrespondenzbankbeziehungen

! Monitoringsysteme

! (Sammel-)Treuhandkonten

! Trade Finance

03.03.2022 - Online Fresh Up für den AML- 36

Achim Diergarten 2022 © OfficerBaFin-AuA vom Juni 2021 (BT) für Kreditinstitute (02/17)

Herkunft der Vermögenswerte (1/3)

! Die Nationale Risikoanalyse (NRA) geht davon aus, dass von Geschäften

mit Bargeld (einschl. Sorten) und Edelmetallen als bargeldähnlichem

Vermögenswert ein erhöhtes Risiko für Geldwäsche und

Terrorismusfinanzierung ausgeht.

! Diesem Risiko ist angemessen zu begegnen.

! Bei Bartransaktionen, die von Verpflichteten außerhalb einer

Geschäftsbeziehung mit sog. Gelegenheitskunden durchgeführt werden,

und die einen Betrag von 2.500 Euro überschreiten, ist regelmäßig ein

erhöhtes Risiko i.S.d. § 15 Abs. 2 i.V.m. Anlage 2 des GwG festzustellen.

! Aus diesem Grund sind gemäß § 15 Abs. 4 Nr. 2 GwG bei derartigen

Bartransaktionen Informationen über die Herkunft der eingesetzten

Vermögenswerte des Gelegenheitskunden sowie des gegebenenfalls

vorliegenden wirtschaftlich Berechtigten vor Ausführung der Transaktion

einzuholen.

03.03.2022 - Online Fresh Up für den AML- 37

Achim Diergarten 2021© OfficerBaFin-AuA vom Juni 2021 (BT) für Kreditinstitute (03/17)

Herkunft der Vermögenswerte (2/3)

! Aussagekräftige Belege als Herkunftsnachweis können insbesondere sein:

! ein aktueller Kontoauszug bzgl. eines Kontos des Gelegenheitskunden bei einer

anderen Bank, aus dem die Barauszahlung hervorgeht,

! ein aktueller Kontoauszug bzgl. des Kontos eines Dritten, aus dem die

Barauszahlung hervorgeht (Handeln im Namen einer dritten Person), ergänzt um

weitere Dokumente und Informationen zu dem Dritten,

! Barauszahlungsquittungen einer anderen Bank,

! Sparbücher des Laufkunden, aus denen die Barauszahlung hervorgeht,

! Verkaufs- und Rechnungsbelege (z.B. Belege zu Autoverkauf, Goldverkauf),

! Quittungen bezüglich getätigter Sortengeschäfte,

! letztwillige vom Nachlassgericht eröffnete Verfügungen,

! Schenkungsverträge.

! Wenn kein entsprechender Nachweis eingeholt werden kann, ist die

Annahme des Bargelds abzulehnen.

03.03.2022 - Online Fresh Up für den AML- 38

Achim Diergarten 2021© OfficerBaFin-AuA vom Juni 2021 (BT) für Kreditinstitute (04/17)

Herkunft der Vermögenswerte (3/3)

! Bei Bestandskunden:

! Bei Bartransaktionen, die von Verpflichteten innerhalb einer

Geschäftsbeziehung (z.B. Bareinzahlung auf ein Kundenkonto)

durchgeführt werden, und die einen Betrag von 10.000 Euro überschreiten,

soll grundsätzlich die Herkunft der Vermögenswerte durch entsprechende

Dokumente nachgewiesen werden.

! Dies ist entsprechend zu dokumentieren.

! Bei Bartransaktionen bis 10.000 Euro sollen solche Maßnahmen nur auf

risikobasierter Basis erfolgen.

! Bei bestimmten Kundengruppen, bei denen regelmäßig höhere

Bartransaktionen zum Geschäftsmodell gehören (z.B. Einzelhandel, der

abends seine Tageskasse an Bargeldautomaten einzahlt), kann von

diesem Grundsatz abgewichen werden, sofern die Bartransaktionen

risikoorientiert regelmäßig auf Plausibilität geprüft werden.

03.03.2022 - Online Fresh Up für den AML- 39

Achim Diergarten 2021© OfficerBaFin-AuA vom Juni 2021 (BT) für Kreditinstitute (05/17)

Immobilientransaktionen (1/2)

! Die Nationale Risikoanalyse (NRA) sieht ein hohes Geldwäscherisiko im

Immobiliensektor.

! Im Rahmen von sogenannten „Share Deals“ und verschachtelten

Gesellschaftskonstruktionen, insbesondere im Zusammenspiel mit

Briefkastenfirmen aus dem Ausland, kann faktisch Anonymität hergestellt

werden.

! Neben den typischerweise Beteiligten des Nichtfinanzsektors ist auch der

Finanzsektor regelmäßig in diesem Kontext betroffen.

! Die NRA fordert daher besondere Wachsamkeit insbesondere von

Kreditinstituten, die im Rahmen solcher Transaktionen eingebunden werden

oder in deren Ausgestaltung beratend tätig sind (NRA, Seite 3).

03.03.2022 - Online Fresh Up für den AML- 40

Achim Diergarten 2021© OfficerBaFin-AuA vom Juni 2021 (BT) für Kreditinstitute (06/17)

Immobilientransaktionen (2/2)

! Eine wichtige Rolle bei der Risikoermittlung spielt das Erkennen von

relevanten Sachverhalten.

! Hierbei können Typologien, die auf Geldwäsche oder

Terrorismusfinanzierung hinweisen, hilfreich sein.

Nicht abschließende Beispiele sind:

! Hinweise auf höhere Barzahlungen im Zusammenhang mit

Immobilientransaktionen (z.B. Kaufpreis deutlich über oder unter dem

tatsächlichen Verkehrswert der Immobilie),

! (teilweise) Kaufpreiszahlung durch einen Dritten ohne plausiblen Grund,

! Immobilientransaktionen, bei denen der wirtschaftlich Berechtigte auf

Käufer- oder Verkäuferseite nur schwer zu ermitteln ist (z.B. infolge

undurchsichtiger Unternehmensstrukturen), insbesondere wenn ein

Auslandsbezug besteht.

03.03.2022 - Online Fresh Up für den AML- 41

Achim Diergarten 2021© OfficerBaFin-AuA vom Juni 2021 (BT) für Kreditinstitute (07/17)

Investmentgeschäft (1/3)

! Kreditinstitute stehen in unterschiedlicher Weise in geschäftlicher

Beziehung zu Fonds bzw. Investmentvermögen und deren

Kapitalverwaltungsgesellschaften (§ 2 Abs. 1 Nr. 9 GwG, im Folgenden:

KVG).

! Die Verwaltungsgesellschaften handeln für Rechnung und im Interesse

der Anleger des Investmentvermögens und können Intermediäre z.B. mit

dem Portfoliomanagement beauftragen.

! Kreditinstitute sind nach § 10 Abs. 1 Nr. 2 GwG verpflichtet festzustellen,

ob ein Vertragspartner für einen wirtschaftlich Berechtigten handelt.

03.03.2022 - Online Fresh Up für den AML- 42

Achim Diergarten 2021© OfficerBaFin-AuA vom Juni 2021 (BT) für Kreditinstitute (08/17)

Investmentgeschäft (2/3)

! Bei einer Geschäftsbeziehung zu einer verpflichteten inländischen KVG

ist zu prüfen, ob die hinter dem Investmentvermögen stehenden Anleger

wirtschaftlich Berechtigte des Investmentvermögens sind.

! Gerade bei Spezialfonds mit wenigen, eventuell sogar nur einem Anleger

kann ein faktischer Einfluss dieses Anlegers auf die Anlagepolitik sowie

das Anlage- und Risikomanagement der KVG nicht ausgeschlossen

werden.

! Aus diesem Grund ist die Anlegerstruktur jedes Investmentvermögens

abzuklären.

03.03.2022 - Online Fresh Up für den AML- 43

Achim Diergarten 2021© OfficerBaFin-AuA vom Juni 2021 (BT) für Kreditinstitute (09/17)

Investmentgeschäft (3/3)

! Bei einem normalen Risiko davon auszugehen, dass jeder einzelne

Anleger, der mehr als 25 % der Anteile eines Investmentvermögens hält,

wirtschaftlich Berechtigter der KVG ist.

! Soweit dies der Fall ist, wären diese Anleger nach Maßgabe des § 11 Abs. 5

GwG zu identifizieren und diese Prüfung angemessen zu dokumentieren.

! Da die Anleger der KVG bei Spezialfonds bereits bekannt sind und nach

§ 10 Abs. 1 Nr. 1 und ggf. Nr. 2 GwG identifiziert werden, liegen die

erforderlichen Daten der KVG bereits vor.

! Sie müssen dem Kreditinstitut zur Verfügung gestellt werden, sofern es sich

um wirtschaftlich Berechtigte der KVG handelt.

! Bei offenen Publikumsinvestmentvermögen mit einer Vielzahl von Anlegern

gibt es aufgrund der Fonds- und Anlegerstruktur objektiv regelmäßig

keinen Anleger als wirtschaftlich Berechtigten am Investmentvermögen.

03.03.2022 - Online Fresh Up für den AML- 44

Achim Diergarten 2021© OfficerBaFin-AuA vom Juni 2021 (BT) für Kreditinstitute (10/17)

Konsortialkredite

! Im Rahmen von Konsortialfinanzierungen in der Ausgestaltung eines

Außenkonsortiums und Förderfinanzierungen können die

Konsorten/Finanzierungsbeteiligten auf den Konsortialführer bzw. die

"Hausbank" (Darlehensgeber) als Dritten i.S.d. § 17 Abs. 1-4 GwG zur

Erfüllung der kundenbezogenen Sorgfaltspflichten zurückgreifen.

! Der Konsortialführer bzw. die "Hausbank“ hat die Konsorten/Beteiligten zu

identifizieren.

! In der Regel können dabei vereinfachte Sorgfaltspflichten nach § 14

GwG zur Anwendung kommen.

! Umgekehrt umfasst die Pflicht der Konsorten/der Förderbank, die

Identifizierung des Konsortialführers bzw. der Hausbank.

! Auch hier können in der Regel vereinfachte Sorgfaltspflichten nach § 14

GwG zur Anwendung kommen.

03.03.2022 - Online Fresh Up für den AML- 45

Achim Diergarten 2021© OfficerBaFin-AuA vom Juni 2021 (BT) für Kreditinstitute (11/17)

Korrespondenzbankbeziehungen (1/2)

! Bei Korrespondenzbeziehungen im Inter-Bankengeschäft sind zumindest

die allgemeinen Sorgfaltspflichten des § 10 Abs. 1 GwG einzuhalten.

! Das bedeutet eine Identifizierung des Respondenten und gegebenenfalls

der für ihn auftretenden Person(en) nach Maßgabe des § 11 Abs. 4 und

des § 12 Abs. 1 und 2 sowie die Prüfung, ob die für den Vertragspartner

auftretende Person hierzu berechtigt ist.

! Daneben ist der wirtschaftlich Berechtigte des Respondenten nach

Maßgabe des § 11 Abs. 1 und 5 GwG abzuklären;

dies umfasst die Pflicht, die Eigentums- und Kontrollstruktur des

Respondenten mit angemessenen Mitteln in Erfahrung zu bringen.

! Die Geschäftsbeziehung einschließlich der Transaktionen ist kontinuierlich

zu überwachen.

03.03.2022 - Online Fresh Up für den AML- 46

Achim Diergarten 2021© OfficerBaFin-AuA vom Juni 2021 (BT) für Kreditinstitute (12/17)

Korrespondenzbankbeziehungen (2/2)

! In Ergänzung zu den allgemeinen Sorgfaltspflichten sind stets zusätzlich

verstärkte Sorgfaltspflichten zu erfüllen, sofern:

! es sich um eine grenzüberschreitende Korrespondenzbankbeziehung

mit Respondenten mit Sitz in einem Drittstaat handelt,

! ein wirtschaftlich Berechtigter des Respondenten eine PEP ist,

! ein wirtschaftlich Berechtigter des Respondenten in einem von der

Europäischen Kommission nach Artikel 9 der Richtlinie (EU) 2015/849

ermittelten Drittstaat mit hohem Risiko niedergelassen ist,

! es sich um eine Korrespondenzbankbeziehung mit Respondenzbanken in

einem EWR- Staat handelt, die aufgrund einer Risikobeurteilung des

Verpflichteten als erhöhtes Risiko beurteilt wurde.

03.03.2022 - Online Fresh Up für den AML- 47

Achim Diergarten 2021© OfficerBaFin-AuA vom Juni 2021 (BT) für Kreditinstitute (13/17)

Monitoringsysteme (1/3)

! Um auffällige Geschäftsbeziehungen, Transaktionen oder

Kontobewegungen aufzuspüren, muss das System auf die

institutsspezifische Geschäftstätigkeit sowie die Kundenstruktur des

Institutes ausgerichtet sein.

! Monitoring ist dabei die laufende ex-post Überwachung zur Auffindung

ungewöhnlicher Transaktionen.

! Dies erfolgt i.d.R. nach deren Ausführung, um ungewöhnliche einzelne

Transaktionen oder Transaktionsströme (beispielsweise Mustererkennung

über die Abfolge von Transaktionen) zu erkennen.

! Zum Zeitpunkt des Erkennens einer Auffälligkeit im Monitoring ist die

Zahlung somit bereits vollständig ausgeführt bzw. abgewickelt.

03.03.2022 - Online Fresh Up für den AML- 48

Achim Diergarten 2021© OfficerBaFin-AuA vom Juni 2021 (BT) für Kreditinstitute (14/17)

Monitoringsysteme (2/3)

! Screening ist im Gegensatz zum Monitoring die Selektion oder das

Herausfiltern vor allem von Zahlungsverkehrstransaktionen in Echtzeit.

! Das bedeutet eine Überprüfung noch vor Ausführung der betreffenden

Transkation.

! Dadurch soll unter anderem verhindert werden, dass Geldmittel trotz der

Nichteinhaltung von Sanktionen, Embargos, des Verbots der

Terrorismusfinanzierung oder anderer Maßnahmen verfügbar gemacht

werden.

03.03.2022 - Online Fresh Up für den AML- 49

Achim Diergarten 2021© OfficerBaFin-AuA vom Juni 2021 (BT) für Kreditinstitute (15/17)

Monitoringsysteme (3/3)

! Der Geldwäschebeauftragte ist für die fachliche Weiterentwicklung des

Datenverarbeitungssystems, insbesondere die Änderung der vorhandenen

Indizien, Regeln oder Szenarien, Schwellenwerte und Scores sowie deren

Generierung und Kalibrierung verantwortlich und hat über entsprechende

Kenntnisse zu verfügen.

! Wesentliche Änderungen in der Risikoanalyse des Instituts sind in der

Kalibrierung des Monitoring-Systems zu berücksichtigen.

! Das heißt, dass auch hier der Geldwäschebeauftragte in der Pflicht steht,

hier entsprechende Anpassungen vorzunehmen.

! Die technische Umsetzung kann dabei aber durch spezialisierte Mitarbeiter

anderer interner oder externer Einheiten oder Dienstleister erfolgen.

03.03.2022 - Online Fresh Up für den AML- 50

Achim Diergarten 2021© OfficerBaFin-AuA vom Juni 2021 (BT) für Kreditinstitute (16/17)

(Sammel-)Treuhandkonten

! Die NRA sieht ein besonderes Geldwäscherisiko im Zusammenhang mit

Treuhand- und Anderkonten und betont, dass Banken solche Konten

genau im Blick haben sollten.

! Sie sollten sich nicht auf die Einhaltung der Sorgfaltspflichten durch die

Angehörigen anderer Verpflichtetengruppen (wie z.B. Rechtsanwälte)

verlassen.

! Zur Abklärung der wirtschaftlich Berechtigten gelten die Vorgaben des

Kapitels 5.2 der BaFin- AuA -AT bei Treuhandkonten entsprechend.

! Aufgrund des bestehenden Risikopotentials hat die gemäß

§ 10 Abs. 1 Nr. 2 i.V.m. § 11 Abs. 5 GwG erfolgende Abklärung und

Identifikation des wirtschaftlich Berechtigten bei Treuhandkonten

risikobasiert zu erfolgen.

03.03.2022 - Online Fresh Up für den AML- 51

Achim Diergarten 2021© OfficerBaFin-AuA vom Juni 2021 (BT) für Kreditinstitute (17/17)

Trade Finance

! Unter Trade Finance versteht man die Finanzierung und Absicherung des

Außenhandels der Nichtbanken mit Hilfe von Kreditinstituten.

! Die NRA vom Oktober 2019 sieht in diesem Bereich aufgrund der

komplexen Strukturen und des Auslandsbezuges ein erhöhtes Risiko für

Geldwäsche und Terrorismusfinanzierung in Deutschland.

! Die einzelnen Transaktionen sind unter Berücksichtigung der vorher

erfragten KYC- Informationen auf Plausibilität zu prüfen.

! Hierbei können unter anderem folgende Anhaltspunkte hilfreich sein:

! Stimmigkeit zwischen ausgewiesenem Warenwert und Marktwert,

! Stimmigkeit des Lieferumfangs, des Kontrahenten- und Lieferlandes und der

! Transport- und Zahlungswege im Vergleich zum üblichen Geschäftsgebaren des

Kunden, seiner Vergleichsgruppe und der Marktsituation,

! Klare Vertragsbedingungen ohne kurzfristige, unplausible Änderungen.

03.03.2022 - Online Fresh Up für den AML- 52

Achim Diergarten 2021© OfficerAktuelle gesetzliche und aufsichtsrechtliche

Vorgaben in Umsetzung des GwG und des KWG

! Aktuelles zur Änderung des GwG - das aktuelle GwG

! BaFin-AuA (AT) vom Oktober 2021

! BaFin-AuA (BT für Kreditinstitute) vom Juni 2021

! Das Transparenzregister - Meldung von Unstimmigkeiten

! Der neue § 261 StGB

! Umsetzung Beschluss OLG Frankfurt

! Erweiterte Bußgeld- und Sanktionsvorschriften

03.03.2022 - Online Fresh Up für den AML- 53

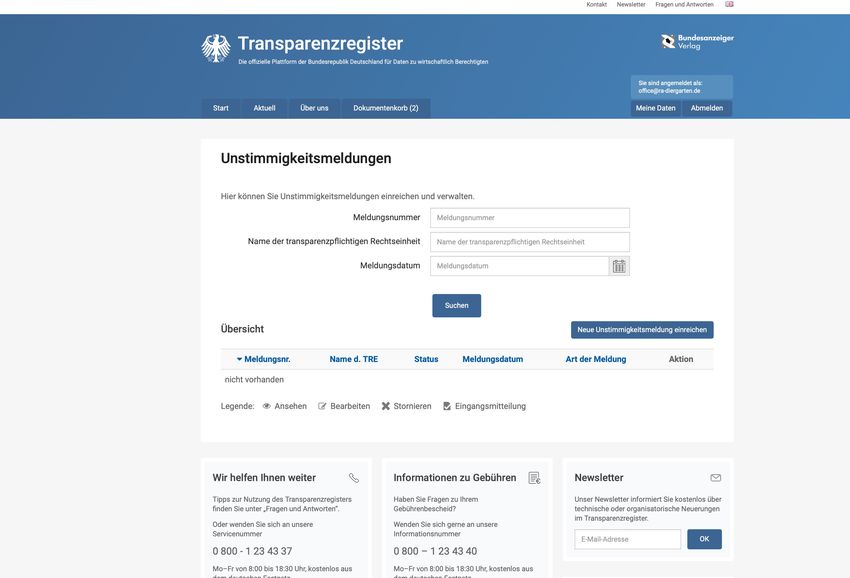

Achim Diergarten 2022 © OfficerTransparenzregister –

Meldung von Unstimmigkeiten (01/08)(010/0)

)

Transparenzregister

03.03.2022 - Online Fresh Up für den AML- 54

Achim Diergarten 2022 © OfficerTransparenzregister –

Meldung von Unstimmigkeiten (02/08)(010/0)

)

03.03.2022 - Online Fresh Up für den AML- 55

Achim Diergarten 2020 © OfficerTransparenzregister –

Meldung von Unstimmigkeiten (03/08)(010/0)

)

! Im Transparenzregister haben juristische Personen und

Personenvereinigungen ihre wirtschaftlich Berechtigten einzutragen.

! Derzeit und auch zukünftig wird es keine Vergleichbarkeit mit anderen

öffentlichen Registern geben.

! Es gab und gibt auch keine Gewähr für die Richtigkeit und

Vollständigkeit der Daten (§ 18 Abs. 4 S. 3 GWG)

! Verpflichtete durften sich daher bislang nicht ausschließlich auf die

Angaben im Transparenzregister verlassen.

! Die erhobenen Angaben mussten zusätzlich noch verifiziert werden.

! Ab dem 01.08.2021 lässt der Gesetzgeber davon eine Ausnahme zu.

! Er muss nun grundsätzlich keine über die Einsicht in das

Transparenzregister hinausgehenden Maßnahmen zur Überprüfung

der Angaben des wirtschaftlich Berechtigten mehr ergreifen

(§ 12 Abs. 3 S. 3 GwG).

! Dies gilt, wenn die Angaben im Transparenzregister mit den erhobenen

Angaben übereinstimmen.

03.03.2022 - Online Fresh Up für den AML- 56

Achim Diergarten 2022 © OfficerTransparenzregister –

Meldung von Unstimmigkeiten (04/08)(010/0)

)

! Bei Abfragen aus dem Transparenzregister werden folgende Angaben gem.

§ 19 Abs. 1 GwG bekannt gegeben:

! Vor- und Nachname,

! Geburtsdatum,

! Wohnort und

! Art und Umfang des wirtschaftlichen Interesses

! Staatsangehörigkeiten

! Die Angaben können gem. § 23 Abs. 2 GwG teilweise oder ganz

auf Antrag der Person beschränkt werden, die als wirtschaftlich

Berechtigter eingetragen wird oder erkenntlich ist.

! Dies erfolgt bei überwiegend schutzwürdigen Belangen

(§ 23 Abs. 2 GwG).

03.03.2022 - Online Fresh Up für den AML- 57

Achim Diergarten 2022 © OfficerTransparenzregister –

Meldung von Unstimmigkeiten (05/08)(010/0)

)

! Bereits ab dem 01.01.2020 musste gem. § 11 Abs. 5 S. 2 GwG a.F.

(§ 12 Abs. 3 S. 2 GwG ab dem 01.08.2022) entweder

! von Vertragspartnern einen Nachweis ihrer (aktuellen) Registrierung im

Transparenzregister vorlegen lassen oder

! selber kostenpflichtig Einblick in das Transparenzregister nehmen

(§ 12 Abs. 3 S. 2 GwG ).

! Ab 2023 soll eine automatisierte Einsichtnahme in das Transparenzregister

für Verpflichtete des GwG eingerichtet werden (§ 23 Abs. 3 GwG).

03.03.2022 - Online Fresh Up für den AML- 58

Achim Diergarten 2022 © OfficerTransparenzregister –

Meldung von Unstimmigkeiten (06/08)(010/0)

)

! Sollte bei einem Vergleich zwischen den vorliegenden Daten und dem

Auszug aus dem Transparenzregister eine Unstimmigkeit auffallen, ist

diese grundsätzlich unverzüglich zu melden (§ 23a GwG).

! Die Meldung erfolgt auf der Webseite des

Transparenzregisters

03.03.2022 - Online Fresh Up für den AML- 59

Achim Diergarten 2022 © OfficerTransparenzregister –

Meldung von Unstimmigkeiten (07/08)(010/0)

)

03.03.2022 - Online Fresh Up für den AML- 60

Achim Diergarten 2022 © OfficerTransparenzregister –

Meldung von Unstimmigkeiten (08/08)(010/0)

)

! Allerdings ist diese Pflicht gem. § 59 Abs. 10 GwG bis zum

01.04.2023 für die Fälle ausgesetzt, bei denen nach der bis zum

31.07.2021 gültigen Fassung keine Pflicht zur Abgabe einer

Unstimmigkeitsmeldung bestanden hätte.

! Das gilt für die Fälle, in denen die so genannte und ab dem 01.08.2021

aufgehobene Mitteilungsfiktion bestand.

! Das betraf alle juristischen Personen des Privatrechts und eingetragene

Personengesellschaften, die bis zum 31.07.2021 in ein offizielles Register

eingetragen wurden.

! Für alle ab dem 01.08.2021 eingetragenen Gesellschaften und

Personenvereinigung gibt es keine Mitteilungsfiktion mehr.

! Demgegenüber besteht nun für diese Vereinigungen und rechtsfähigen

Stiftungen direkt die Pflicht, ihre wirtschaftlich Berechtigten in das

Transparenzregister einzutragen.

03.03.2022 - Online Fresh Up für den AML- 61

Achim Diergarten 2022 © OfficerAktuelle gesetzliche und aufsichtsrechtliche

Vorgaben in Umsetzung des GwG und des KWG

! Aktuelles zur Änderung des GwG - das aktuelle GwG

! BaFin-AuA (AT) vom Oktober 2021

! BaFin-AuA (BT für Kreditinstitute) vom Juni 2021

! Das Transparenzregister - Meldung von Unstimmigkeiten

! Der neue § 261 StGB

! Umsetzung Beschluss OLG Frankfurt

! Erweiterte Bußgeld- und Sanktionsvorschriften

03.03.2022 - Online Fresh Up für den AML- 62

Achim Diergarten 2022 © OfficerDer (neue) § 261 StGB (01/07)

! Zum 18.03.2021 wurde § 261 StGB (Geldwäschestraftatbestand)

vollkommen neu gestaltet.

! Es soll jetzt noch mehr als bisher darum gehen,

die Einschleusung von durch Straftaten erworbenen

(Vermögens-) Gegenständen in den legalen Wirtschafts- und

Finanzkreislauf zu unterbinden.

! Der bisherige Vortatenkatalog für Vergehen wurde komplett

gestrichen. (Verbrechen waren immer schon Vortaten des § 261

StGB).

! Damit gilt der so genannte "all-crimes-Ansatz".

! Das bedeutet, dass nun grundsätzlich jede Straftat Vortat für eine

Geldwäschehandlung sein kann.

03.03.2022 - Online Fresh Up für den AML- 63

Achim Diergarten 2022 © OfficerDer (neue) § 261 StGB (02/07)

! Allerdings muss sich aus der Straftat auch ein "Gegenstand"

ergeben.

! Dieser Gegenstand kann eine

! bewegliche oder

! unbewegliche Sache

sein.

! Aber auch

! Rechte und

! Forderungen

können unter den Begriff „Gegenstand“ fallen.

! Der typischste Gegenstand ist Geld in jeder erdenklichen Form, also

bar oder unbar.

03.03.2022 - Online Fresh Up für den AML- 64

Achim Diergarten 2022 © OfficerDer (neue) § 261 StGB (03/07)

! Dieser Gegenstand muss aus einer rechtswidrigen Straftat

herrühren.

! Im Gegensatz zu der bis zum 18.03.2021 gültigen Rechtslage

sind das nun alle möglichen und denkbaren Straftaten

(„all-crimes-Ansatz“).

! Damit gibt es nun keinen “Vortatenkatalog“ mehr und auch

keine Unterscheidung zwischen Verbrechen und Vergehen.

! Ebenso wenig bedarf es einer Qualifikation dahingehend, ob es

sich um eine „bandenmäßige“ oder „gewerbsmäßige“

Begehungsform der Vortat handelt.

! Entscheidend ist, ob es überhaupt einen „Gegenstand“ gibt.

03.03.2022 - Online Fresh Up für den AML- 65

Achim Diergarten 2022 © OfficerDer (neue) § 261 StGB (04/07)

! Wer solch einen Gegenstand

– verbirgt,

– in der Absicht, dessen Auffinden, dessen Einziehung oder die

Ermittlung von dessen Herkunft zu vereiteln,

umtauscht, überträgt oder verbringt,

– sich oder einem Dritten verschafft oder

– verwahrt oder für sich oder

einen Dritten verwendet,

wenn er dessen Herkunft zu dem Zeitpunkt gekannt hat, zu dem er

ihn erlangt hat,

verwirklicht den Tatbestand der

strafbaren Geldwäsche des § 261 StGB.

03.03.2022 - Online Fresh Up für den AML- 66

Achim Diergarten 2022 © OfficerDer (neue) § 261 StGB (05/07)

! Allerdings fallen auf der anderen Seite ersparte Aufwendungen

im Bereich der Steuer- und Zolldelikte (z.B. durch Verschweigen von

Betriebseinnahmen) nicht mehr unter den Gegenstand der

Geldwäsche.

! Ersatzlos gestrichen wurde § 261 Abs. 1 S. 3 StGB a.F.:

! „§ 261 Abs. 1 Satz 1 StGB gilt in den Fällen der gewerbsmäßigen oder

bandenmäßigen Steuerhinterziehung nach § 370 der Abgabenordnung für

die durch die Steuerhinterziehung ersparten Aufwendungen und

unrechtmäßig erlangten SteuererstaGungen und -vergütungen

sowie in den Fällen des Satzes 2 Nr. 3 auch für einen Gegenstand,

hinsichtlich dessen Abgaben hinterzogen worden sind.“

! Dazu hat auch das OLG Saarbrücken in seinem Beschluss vom

26.05.2021, 4 Ws 53/21 aktuell Folgendes entschieden:

„Durch Steuerhinterziehung ersparte Aufwendungen sind kein taugliches

Tatobjekt im Sinne des § 261 Abs. 1 StGB.“

03.03.2022 - Online Fresh Up für den AML- 67

Achim Diergarten 2022 © OfficerDer (neue) § 261 StGB (06/07)

! Nur zu Unrecht erlangte Steuererstattungen (z.B. durch falsche

Angaben) durch Finanzbehörden könnten noch von § 261 StGB

erfasst sein.

! Allerdings bedarf es dazu einer vorsätzlichen rechtswidrigen

Handlung.

! Um davon Kenntnis zu haben, müsste ein Verpflichteter die

(unrichtige) Steuererklärung des Kunden und dessen

Täuschungsabsicht kennen.

! Das dürfte nur äußerst selten der Fall sein.

03.03.2022 - Online Fresh Up für den AML- 68

Achim Diergarten 2022 © OfficerDer (neue) § 261 StGB (07/07)

! Auch Insolvenzstraftaten (§§ 283-283d StGB) sind zwar als solche

Straftaten.

! Es handelt sich hierbei aber um Sachverhalte, bei denen grundsätzlich

keine illegalen Vermögenswerte gewaschen werden.

! Ähnliches gilt für das Vereiteln einer Zwangsvollstreckung (§ 288

StGB).

! Auch hier soll nur verhindert werden, dass auf ein zuvor wohl legal

erworbene Vermögen zugegriffen wird.

Fazit:

! Nicht jedes strafbare Verhalten von Kunden führt zu einer Strafbarkeit

wegen Geldwäsche nach § 261 StGB.

03.03.2022 - Online Fresh Up für den AML- 69

Achim Diergarten 2022 © OfficerAktuelle gesetzliche und aufsichtsrechtliche

Vorgaben in Umsetzung des GwG und des KWG

! Aktuelles zur Änderung des GwG - das aktuelle GwG

! BaFin-AuA (AT) vom Oktober 2021

! BaFin-AuA (BT für Kreditinstitute) vom Juni 2021

! Das Transparenzregister - Meldung von Unstimmigkeiten

! Der neue § 261 StGB

! Umsetzung Beschluss OLG Frankfurt

! Erweiterte Bußgeld- und Sanktionsvorschriften

03.03.2022 - Online Fresh Up für den AML- 70

Achim Diergarten 2022 © OfficerBeschluss des OLG Frankfurt vom 10.04.2018 (1/5)

OLG Frankfurt am Main

03.03.2022 - Online Fresh Up für den AML- 71

Achim Diergarten 2022 © OfficerBeschluss des OLG Frankfurt vom 10.04.2018 (2/5)

Sachverhalt:

! 29.01.2013 Einzahlung von 200.000 € und 100.000 € auf eigene

Konten aus Schließfach

! 27.05.2013 Einzahlung von 200.000 € in bar nach

Schließfachbesuch auf eigenes Konto

! 27.05.2013 Überweisung von 400.000 € auf Konto Deutsche Bank

! 12.06.2013 Kenntnis der Überweisungen im Compliance-Bereich

! 21.06.2013 Information des stv. GwB

! 26.06.2013 Information der Geldwäschebeauftragten

! 10.07.2013 Information des Kundenbetreuers über den Verdacht

! 15.07.2013 Gespräch mit Kundin und Nachfrage

! 18.07.2013 Verdachtsmeldung an LKA Rheinland-Pfalz

03.03.2022 - Online Fresh Up für den AML- 72

Achim Diergarten 2022 © OfficerBeschluss des OLG Frankfurt vom 10.04.2018 (3/5)

Instanzenweg:

1. Bußgeldbescheid der BaFin vom 06.09.2016

> Geldbuße von insgesamt 12.500 € für 3 Vergehen

2. Entscheidung des AG Frankfurt vom 25.07.2017

> Reduzierung der Geldbuße auf 4.200 € für nur noch 2 Vergehen

3. Entscheidung des OLG Frankfurt vom 10.04.2018

> Beibehaltung der Geldbuße auf 4.200 €, aber nun Vorsatz

03.03.2022 - Online Fresh Up für den AML- 73

Achim Diergarten 2022 © OfficerBeschluss des OLG Frankfurt vom 10.04.2018 (4/5)

Entscheidungsgründe des OLG Frankfurt:

! Keine unverzügliche Meldung

! Nichterkennen Smurfing

! Nichteinschätzung der Angehörige eines PEP

! Unzureichende Sicherungsmaßnahmen

! Unzureichende Schulungen der Mitarbeiter

! Vorsätzliches Nichthandeln aufgrund langjähriger Erfahrung.

03.03.2022 - Online Fresh Up für den AML- 74

Achim Diergarten 2022 © OfficerBeschluss des OLG Frankfurt vom 10.04.2018 (5/5)

Fazit:

! Die Entscheidung des OLG Frankfurt und die Übernahme in die

AuA der BaFin drängen Geldwäschebeauftragte zu schnellen

Entscheidungen

! Es sollten keine eigenen Ermittlungen vorgenommen werden

! Im Zweifel müsste unverzüglich eine Meldung erstellt werden

! Es sollte ein interne Schulungskonzept bestehen

! Das Sicherungskonzept sollte anhand der Risikoanalyse

überprüft werden

03.03.2022 - Online Fresh Up für den AML- 75

Achim Diergarten 2022 © OfficerAktuelle gesetzliche und aufsichtsrechtliche

Vorgaben in Umsetzung des GwG und des KWG

! Aktuelles zur Änderung des GwG - das aktuelle GwG

! BaFin-AuA (AT) vom Oktober 2021

! BaFin-AuA (BT für Kreditinstitute) vom Juni 2021

! Das Transparenzregister - Meldung von Unstimmigkeiten

! Der neue § 261 StGB

! Umsetzung Beschluss OLG Frankfurt

! Erweiterte Bußgeld- und Sanktionsvorschriften

03.03.2022 - Online Fresh Up für den AML- 76

Achim Diergarten 2022 © OfficerErweiterte Bußgeld- und Sanktionsvorschriften (1/4)

! Fast das gesamte Tagesgeschäft wird im Bußgeldkatalog des § 56

GwG abgebildet

! Der Verschuldensgrad reicht wie bisher von "leichtfertig" bis

"vorsätzlich".

! "Leichtfertigkeit" setzt eine besonders grobe Fahrlässigkeit voraus.

! Das Bußgeld kann bei Leichtfertigkeit bis zu 100.000 € betragen

! Bei vorsätzlicher Begehung sogar bis zu 150.000 €.

03.03.2022 - Online Fresh Up für den AML- 77

Achim Diergarten 2022 © OfficerErweiterte Bußgeld- und Sanktionsvorschriften (2/4)

! In § 56 Abs. 2 GwG sind Fälle genannt, in denen auch eine

fahrlässige Begehung genügt.

! Das wäre der Fall, wenn

! kein Leitungsorgan benannt wurde

! kein Geldwäschebeauftragter benannt wurde

! ein Verstoß gegen Pflichten aus § 15 Abs. 3 Nr. 2 GwG i.V.m § 15

Abs. 9 GwG (Drittstaaten mit hohem Risiko) vorliegt

! eine nach § 46 Abs. 1 Satz 1 GwG anzuhaltende Transaktion

durchgeführt wird

! gegen das Verbot der Informationsweitergabe des

§ 47 Abs. 1 GwG verstoßen wird.

03.03.2022 - Online Fresh Up für den AML- 78

Achim Diergarten 2022 © OfficerErweiterte Bußgeld- und Sanktionsvorschriften (3/4)

! Die maximale Höhe des Bußgeldrahmens beträgt für alle

schwerwiegenden, wiederholten oder systematischen

Verstöße gegen geldwäscherechtliche Vorschriften eine Million

Euro.

! Alternativ das Zweifache des aus dem Verstoß gezogenen

wirtschaftlichen Vorteils,

! Für Kredit- und Finanzinstitute ist auch eine Geldbuße von bis

zu fünf Millionen Euro denkbar.

! Alternativ besteht die Möglichkeit einer umsatzbezogenen

Geldbuße (max. 10 Prozent des Gesamtumsatzes).

! Für die übrigen Fälle wurde der Bußgeldrahmen auf 100.000 €

festgesetzt

! Bei einer vorsätzlichen Begehung sieht das Gesetz in Fällen

des § 56 Abs. 2 GwG ein Bußgeld bis zu 150.000 € vor.

03.03.2022 - Online Fresh Up für den AML- 79

Achim Diergarten 2022 © OfficerSie können auch lesen