Autobanken/Captives Online-Geldwäsche-Schulung/Workshop - am 31. Mai 2021 - anti-gw.de

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Autobanken/Captives Online-Geldwäsche-Schulung/Workshop am 31. Mai 2021 Rechtsanwalt Achim Diergarten (www.anti-geldwaesche.de) ©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop www.anti-geldwaesche.de 31. Mai 2021

Ihr Referent:

Ø Rechtsanwalt Achim Diergarten

Ø Autor diverser Bücher u.a.:

Corporate Compliance (07/2016)

Praxiswissen Geldwäsche-Prävention (vsl. 09/2021)

Geldwäschekommentar (07/2019)

WBT-Geldwäscheschulungsprogramm (04/2012)

Ø Webseiten:

www.anti-geldwaesche.de

www.anti-gw.de

Newsletter-Anmeldung

Ø Kontakt:

autobanken@anti-geldwaesche.de

Twitter: @anti_gw_de

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 2

www.anti-geldwaesche.de 31. Mai 2021

Materialien

Ø Geldwäschegesetz in der Fassung vom 18.03.2021

Ø Geplante Fassung zum Geldwäschegesetz-E ab dem 01.08.2021

Ø Auslegungshinweise zu § 154 AO

Ø § 261 (Fassung vom 18.03.2021)

Ø KWG (auszugsweise)

Ø Auslegungs- und Anwendungshinweise der BaFin vom Mai 2020

Ø Konsultationsentwurf der BaFin zum Besonderen Teil vom Januar 2021

Ø Erste Nationale Risikoanalyse

Ø Subnationale Risikoanalyse

Ø FAQ zum Transparenzregister (Stand 21.02.2021)

Ø Typologiepapier der FIU für den Finanzsektor (Stand Juli 2020)

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 3

www.anti-geldwaesche.de 31. Mai 2021

Agenda 31.05.2021

Ø Update Geldwäsche-News seit August 2020

Ø Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB

Ø Geplante Änderungen durch das TraFinG Gw

Ø Nutzung des Transparenzregisters

Ø Konsultationsrundschreiben der BaFin zum BT der BaFin-AuA

Ø Ausblick auf künftige Entwicklungen

Ø Teilnehmerfragen

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 4

www.anti-geldwaesche.de 31. Mai 2021

Agenda 31.05.2021

Ø Update Geldwäsche-News seit August 2020

Ø Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB

Ø Geplante Änderungen durch das TraFinG Gw

Ø Nutzung des Transparenzregisters

Ø Konsultationsrundschreiben der BaFin zum BT der BaFin-AuA

Ø Ausblick auf künftige Entwicklungen

Ø Teilnehmerfragen

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 5

www.anti-geldwaesche.de 31. Mai 2021Update Geldwäsche-News (01/10)

18.08.2020

FIU-Jahresbericht 2019 wird veröffentlicht

• Die FIU hat am 18.08.2020 ihren Jahresbericht für 2019 veröffentlicht.

• Insgesamt wurden knapp 115.000 Meldungen registriert.

• Das bedeutet einen Anstieg um fast 49% gegenüber dem Vorjahr.

• Gegenüber 2009 hat sich das Aufkommen fast verzwölffacht.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 6

www.anti-geldwaesche.de 31. Mai 2021Update Geldwäsche-News (02/10)

01.10.2020

Geldwäschegesetzmeldepflichtverordnung-Immobilien in Kraft

• Am 01.10.2020 trat die oben genannte GwG-MeldV-Immobilien in Kraft.

• Sie betrifft aber nur rechtsberatende Berufe wie Notare und Rechtsanwälte.

• Diese müssen eine Meldung nach § 43 Abs.1 GwG abgeben, wenn bestimmte

Sachverhalte bei Immobilienkäufen bekannt werden.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 7

www.anti-geldwaesche.de 31. Mai 2021Update Geldwäsche-News (03/10)

06.10.2020

Liste nicht kooperierender Länder für Steuerzwecke durch EU veröffentlicht

• Am 06.10.2021 hat der Rat der EU eine Liste nicht kooperierender Länder und

Gebiete für Steuerzwecke veröffentlicht.

• In dieser Liste werden Nicht-EU-Länder aufgeführt, die missbräuchliche

Steuerpraktiken fördern, die die Einnahmen aus Mitgliedsstaaten aus der

Körperschaftssteuer untergraben.

• Bekämpft werden soll neben Steuerbetrug und Steuerhinterziehung auch die

Geldwäsche.

• Folgende Liste stehen auf der Liste:

Amerikanisch-Samoa, Anguilla, Barbados, Fidschi, Guam, Palau, Panama,

Samoa, Trinidad und Tobago, Amerikanische Jungferninseln, Vanuatu und die

Seychellen

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 8

www.anti-geldwaesche.de 31. Mai 2021Update Geldwäsche-News (04/10)

17.12.2020

Rundschreiben der BaFin 06/2020 (GW)

• Die BaFin informiert in ihrem Rundschreiben vom 17.12.2020 über Drittstaaten,

die in ihren Systemen zur Bekämpfung von Geldwäsche und

Terrorismusfinanzierung strategische Mängel aufweisen, die wesentliche Risiken

für das internationale Finanzsystem darstellen (Hochrisiko-Staaten).

• Das Rundschreiben greift drei Punkte auf:

1. Delegierte Verordnung (EU) 2016/1675 vom 14.07.2016, zuletzt geändert durch die

Delegierte Verordnung (EU) 2020/855 vom 07.05.2020

2. Erklärung der FATF ("FATF Public Statement") vom 23.10.2020 zum Iran und zur

Demokratischen Volksrepublik Korea (Nordkorea)

3. Informationsbericht der FATF vom 23.10.2020 zu Ländern unter Beobachtung

• Bei jedem der unter 1 und 2 genannten Länder sind verstärkte Sorgfaltspflichten

und weitere konkrete Maßnahmen anzuwenden.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 9

www.anti-geldwaesche.de 31. Mai 2021Update Geldwäsche-News (05/10)

14.01.2021

Konsultationsentwurf der BaFin zum BT der BaFin-AuA

• Am 14.01.2021 hat die BaFin einen Konsultationsentwurf zu dem Besonderen

Teil ihrer AuA veröffentlicht.

• Die Deutsche Kreditwirtschaft hat am 12.02.2021 eine längere Stellungnahme

dazu veröffentlicht.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 10

www.anti-geldwaesche.de 31. Mai 2021Update Geldwäsche-News (06/10)

20.01.2021

Änderungen in den Auslegungshinweisen zu § 154 AO

• Am 20.01.2021 hat das BMF Änderungen bei den Auslegungen zur

Abgabenordnung vorgenommen.

• Wichtigster Punkt für die Kreditwirtschaft ist unter Ziffer 11 der Bezug auf

§ 154 Abs. 2 Abgabenordnung

• Demnach muss ein wirtschaftlich Berechtigter nicht gem. § 11 GwG mittels

Ausweisdokument identifiziert werden.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 11

www.anti-geldwaesche.de 31. Mai 2021Update Geldwäsche-News (07/10)

10.02.2021

Bundesregierung verabschiedet Gesetzentwurf zum TraFinG

• Am 10.02.2021 hat die Bundesregierung einen Gesetzentwurf zum

Transparenzregister und Finanzinformationsgesetz (TraFinG Gw) verabschiedet.

• Näheres dazu weiter unten.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 12

www.anti-geldwaesche.de 31. Mai 2021Update Geldwäsche-News (08/10)

11.02.2021

Bundestag verabschiedet Gesetz zur Änderung des § 261 StGB

• Am 11.02.2021 hat der Bundestag in 2. und 3. Lesung das

Gesetz zur Verbesserung der strafrechtlichen Bekämpfung der Geldwäsche

verabschiedet.

• Das Gesetz mit der Änderung des § 261 StGB trat am 18.03.2021 in Kraft.

• Ursprünglich hätte die zu Grunde liegende EU-Richtlinie 2018/1673 vom

23.10.20218 bereits spätestens zum 03.12.2020 umgesetzt werden müssen.

• Näheres dazu weiter unten.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 13

www.anti-geldwaesche.de 31. Mai 2021Update Geldwäsche-News (09/10)

31.03.2021

Bundesregierung reicht Gesetzentwurf zum TraFinG im Bundestag ein

• Unter der BT-Drucksache 19/28164 wurde der Gesetzentwurf der

Bundesregierung zum TraFinG mit Anmerkungen des Bundesrats vom

26.03.2021 dem Bundestag vorgelegt.

• Diese Anmerkungen wurden von der Bundesregierung nicht übernommen.

• Näheres dazu weiter unten.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 14

www.anti-geldwaesche.de 31. Mai 2021Update Geldwäsche-News (10/10)

21.04.2021

Rundschreiben der BaFin 06/2021 (GW)

• Die BaFin informiert in ihrem Rundschreiben vom 21.04.2021 über Drittstaaten,

die in ihren Systemen zur Bekämpfung von Geldwäsche und

Terrorismusfinanzierung strategische Mängel aufweisen, die wesentliche Risiken

für das internationale Finanzsystem darstellen (Hochrisiko-Staaten).

• Das Rundschreiben greift drei Punkte auf:

1. Delegierte Verordnung (EU) 2016/1675 vom 14.07.2016, zuletzt geändert durch

die Delegierte Verordnung (EU) 2020/855 vom 07.12.2020

2. Erklärung der FATF ("FATF Public Statement") vom 25.02.2021 zum Iran und zur

Demokratischen Volksrepublik Korea (Nordkorea)

3. Informationsbericht der FATF vom 25.02.2021 zu Ländern unter Beobachtung

• Bei jedem der unter 1 und 2 genannten Länder sind verstärkte Sorgfaltspflichten

und weitere konkrete Maßnahmen anzuwenden.

• In Bezug auf den dritten Punkt sind die verstärkten Sorgfaltspflichten gem. § 15

Abs. 5 GwG anzuwenden (Ausnahmen: Albanien, Burkina Faso, Cayman Islands,

Marokko, Senegal)

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 15

www.anti-geldwaesche.de 31. Mai 2021Agenda 31.05.2021

Ø Update Geldwäsche-News seit August 2020

Ø Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB

Ø Geplante Änderungen durch das TraFinG Gw

Ø Nutzung des Transparenzregisters

Ø Konsultationsrundschreiben der BaFin zum BT der BaFin-AuA

Ø Ausblick auf künftige Entwicklungen

Ø Teilnehmerfragen

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 16

www.anti-geldwaesche.de 31. Mai 2021Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB (01/15)

• Zum 18.03.2021 (statt zum 03.12.2020) wurde § 261 StGB

(Geldwäschestraftatbestand) vollkommen neu gestaltet.

• Es soll jetzt noch mehr als bisher darum gehen, die Einschleusung von durch

Straftaten erworbenen Vermögensgegenständen in den legalen Wirtschafts- und

Finanzkreislauf zu unterbinden.

• Der bisherige Vortatenkatalog für Vergehen wurde komplett gestrichen.

(Verbrechen waren immer schon Vortaten des § 261 StGB).

• Damit gilt der so genannte "all-crime-Ansatz".

• Das bedeutet, dass nun grundsätzlich jede Straftat Vortat für eine

Geldwäschehandlung sein kann.

• Es reicht aus, wenn ein Vermögensgegenstand aus irgendeiner Straftat herrührt.

• Dies gilt nun unabhängig davon, ob eine gewerbs- oder bandenmäßige

Begehung vorliegt, da eine solche Qualifikation für eine Vortat auch nicht mehr

erforderlich ist.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 17

www.anti-geldwaesche.de 31. Mai 2021Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB (02/15)

• Allerdings muss sich aus der Straftat auch ein "Gegenstand" ergeben.

• Dieser Gegenstand muss aus einer rechtswidrigen Tat herrühren.

• Wer solch einen Gegenstand

– verbirgt,

– in der Absicht, dessen Auffinden, dessen Einziehung oder die Ermittlung

von dessen Herkunft zu vereiteln, umtauscht, überträgt oder verbringt,

– sich oder einem Dritten verschafft oder

– verwahrt oder für sich oder einen Dritten verwendet, wenn er dessen

Herkunft zu dem Zeitpunkt gekannt hat, zu dem er ihn erlangt hat,

verwirklicht den Tatbestand der strafbaren Geldwäsche des § 261 StGB.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 18

www.anti-geldwaesche.de 31. Mai 2021Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB (03/15)

• Allerdings fallen auf der anderen Seite ersparte Aufwendungen

im Bereich der Steuer- und Zolldelikte (z.B. durch Verschweigen von

Betriebseinnahmen) nicht mehr unter den Gegenstand der Geldwäsche.

• Nur zu Unrecht erlangte Steuererstattungen (z.B. durch falsche Angaben)

durch Finanzbehörden können von § 261 StGB.

• Allerdings bedarf es dazu einer vorsätzlichen rechtswidrigen Handlung.

• Um davon Kenntnis zu haben, müsste ein Verpflichteter die (unrichtige)

Steuererklärung des Kunden und dessen Täuschungsabsicht kennen.

• Das dürfte nur äußerst selten der Fall sein.

• Somit führt nicht jedes strafbare Verhalten von Kunden und Mitarbeitern,

das eine Autobank oder ein sonstiger Verpflichteter als solches erkennt oder

unterstellt, zu einer Verdachtsmeldepflicht nach § 43 GwG.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 19

www.anti-geldwaesche.de 31. Mai 2021Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB (04/15)

• Da § 43 GwG nur in einem Bezug auf einen Absatz des § 261 StGB geändert wurde,

gibt es grundsätzlich keine Erweiterung der Meldepflicht durch die Änderung

des § 261 StGB.

• Das folgt schon aus dem Wortlaut des § 43 GwG:

• Dort ist geregelt, dass Verpflichte einer unverzüglichen Meldepflicht unterliegen,

wenn Tatsachen vorliegen, die darauf hindeuten, dass

– ein Vermögensgegenstand, der mit einer Geschäftsbeziehung, einem

Maklergeschäft oder einer Transaktion im Zusammenhang steht, aus einer

strafbaren Handlung stammt, die eine Vortat der Geldwäsche darstellen könnte,

– ein Geschäftsvorfall, eine Transaktion oder ein Vermögensgegenstand im

Zusammenhang mit Terrorismusfinanzierung steht oder

– der Vertragspartner seine Pflicht nach § 11 Absatz 6 Satz 3, gegenüber dem

Verpflichteten offenzulegen, ob er die Geschäftsbeziehung oder die Transaktion für

einen wirtschaftlich Berechtigten begründen, fortsetzen oder durchführen will, nicht

erfüllt hat.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 20

www.anti-geldwaesche.de 31. Mai 2021Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB (05/15)

• Es müssen damit als Voraussetzung für eine Meldung nach § 43 GwG

wegen Geldwäsche Tatsachen vorliegen, die darauf hindeuten, dass

– ein Vermögensgegenstand, der mit einer Geschäftsbeziehung, einem Maklergeschäft

oder einer Transaktion im Zusammenhang steht, aus einer strafbaren Handlung stammt,

die eine Vortat der Geldwäsche darstellen könnte.

• Voraussetzung ist daher, dass eine Tatsache vorliegt, wonach ein Vermögensgegenstand

aus einer strafbaren Handlung stammt.

• Ein Vermögensgegenstand liegt aber nicht vor, wenn z.B. eine versuchte Betrugstat nicht

zur Vollendung gekommen ist.

• Wenn also einem Kunden kein Vermögensgegenstand zufließt,

liegen schon aus diesem Grund die Voraussetzung des § 43 Abs. 1 Nr. 1 GwG nicht vor.

• In so einem Fall gibt es keine Pflicht zur Erstattung einer Meldung nach § 43 GwG.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 21

www.anti-geldwaesche.de 31. Mai 2021Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB (06/15)

• Etwas anderes kann sich ergeben, wenn die Betrugshandlung durch Vorlage gefälschter

Gehaltsbescheinigungen vollendet ist und der Kunde dadurch z.B. einen Kredit als

(Vermögens-) Gegenstand erhalten hat.

• Hier muss nach dem Wortlaut des § 43 GwG eine Meldung erstattet werden.

• Möglich ist auch eine Strafanzeige gemäß § 158 Strafprozessordnung (StPO).

• Der Vorteil ist dabei, dass damit in jedem Fall die Strafverfolgungsbehörden

informiert werden.

• Das ist bei einer Meldung bei der FIU eher nicht der Fall.

• Hier besteht die Gefahr, dass die FIU aufgrund der Vielzahl von Meldungen diese Meldung

nicht bearbeitet und weitergibt.

• Daher sollte besser eine Strafanzeige an die zuständige Staatsanwaltschaft/

Polizeidienststelle erstattet werden.

• Hierbei sollte aber unbedingt erwähnt werden, dass damit auch eine mögliche

Geldwäschehandlung gemeldet wird.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 22

www.anti-geldwaesche.de 31. Mai 2021Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB (07/15)

• Nur zur Sicherheit kann kurz noch zusätzlich eine Meldung nach § 43 GwG erstattet

werden, in der auf die bereits erstattete Strafanzeige verwiesen wird.

• Damit entgeht man der Gefahr, dass man trotz der Kenntnis von einer strafbaren

Handlung keine Meldung nach § 43 GwG erstattet hat und das später dem GwB

vorgehalten werden könnte.

• Bei Gutschriften auf Einlagen-Konten durch andere Banken oder Sparkassen ist

hingegen nicht davon auszugehen, dass die Gelder aus einer Straftat stammen.

• Sollte hingegen eine Gutschrift von einem Glückspielanbieter stammen, könnte hier

eine Straftat vorliegen, wenn es sich um unerlaubtes Glücksspiel handelt.

• Dies ist immer dann gegeben, wenn es sich um einen nicht in Deutschland

lizensierten Wettanbieter handelt.

• Soweit hingegen nur Verluste bei dem Wettanbieter zu verzeichnen sind, gibt es

jedoch keinen meldepflichtigen Vorgang, da es an dem Gegenstand mangelt, der auf

einem Konto eingeht.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 23

www.anti-geldwaesche.de 31. Mai 2021Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB (08/15)

• Insolvenzstraftaten (§§ 283-283d StGB) begründen auch keine Meldepflicht,

da es hierbei um Sachverhalte geht, bei denen die Vermögenswerte in der Regel

legal erwirtschaftet wurden, und es damit an einem Tatertrag fehlt.

• Ähnliches gilt für das Vereiteln einer Zwangsvollstreckung (§ 288 StGB),

da auch hier nur verhindert werden soll, dass auf das zuvor wohl legal

erworbene Vermögen zugegriffen wird.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 24

www.anti-geldwaesche.de 31. Mai 2021Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB (09/15)

• Oft gibt es aber keine offensichtlichen "Tatsachen", die einer bestimmten Straftat

zugeordnet werden können.

• (Eine solche muss sowieso nicht erforscht werden)

• Daher sind im Sinne des § 15 Abs. 3 Nr. 3 GwG die einzelne Transaktionen im Vergleich zu

ähnlichen Transaktionen zu betrachten:

a) Ist die Transaktion besonders komplex oder ungewöhnlich groß?

b) Folgt die Transaktion einem ungewöhnlichen Transaktionsmuster?

c) Liegt kein offensichtlicher wirtschaftlicher oder rechtmäßiger Zweck vor?

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 25

www.anti-geldwaesche.de 31. Mai 2021Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB (10/15)

• Sollte einer der oben beschriebenen Fälle vorliegen, so sind gem. § 15 Abs. 6 GwG

folgende Maßnahmen zu ergreifen:

– Die Transaktion sowie deren Hintergrund und Zweck sind mit angemessenen Mitteln zu

untersuchen, um das Risiko der jeweiligen Geschäftsbeziehung oder Transaktionen in

Bezug auf Geldwäsche oder auf Terrorismusfinanzierung überwachen und einschätzen zu

können und um gegebenenfalls prüfen zu können, ob die Pflicht zu einer Meldung nach

§ 43 Absatz 1 vorliegt, und

– die der Transaktion zugrundeliegende Geschäftsbeziehung, soweit vorhanden, ist einer

verstärkten kontinuierlichen Überwachung zu unterziehen, um das mit der

Geschäftsbeziehung und mit einzelnen Transaktionen verbundene Risiko in Bezug auf

Geldwäsche oder auf Terrorismusfinanzierung einschätzen und bei höherem Risiko

überwachen zu können.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 26

www.anti-geldwaesche.de 31. Mai 2021Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB (11/15)

• Diese in § 15 Abs. 6 GwG genannten Voraussetzungen können aber in Widerspruch zu

einer unverzüglichen Abgabe einer Meldung nach § 43 GwG stehen.

• Eine Untersuchung mit angemessenen Mitteln heißt, dass man sich dazu die Transaktion

genauer ansehen muss, mit dem Kundenverhalten in der Vergangenheit abgleichen muss

und ggf. bei anderen Instituten Informationen einholen muss.

• Das kann u.U. auch einige Tage dauern.

• Dabei muss der Sachverhalt nicht bis in das kleinste Detail hin ausgeforscht werden.

• Hilfreich können dabei auch die Typologien der FIU sein, die zuletzt im Juli 2020

aktualisiert wurden.

• Wichtig ist immer eine genaue Dokumentation der Schritte zur Aufklärung der

Hintergründe einer auffälligen Transaktion.

• Diese wird vor allem dann benötigt, wenn letztlich von der Abgabe einer Meldung nach

§ 43 GwG abgesehen wird.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 27

www.anti-geldwaesche.de 31. Mai 2021Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB (12/15)

• Aber auch, wenn eine Meldung nach § 43 GwG nicht unverzüglich (in der Regel binnen 3

Werktagen) erstattet wird, sollte genau dokumentiert werden, warum es ausnahmsweise

etwas länger dauerte, den Sachverhalt zu erforschen.

• Wie am Beispiel der Entscheidung des OLG Frankfurt am Main vom 10.04.2018 zu sehen

ist, werden Verzögerungen nicht toleriert und können zu OWi-Verfahren auch gegen

Geldwäschebeauftragte führen.

• Sollten bei der Ermittlung des Sachverhalts Zweifel verbleiben, sollte immer eher eine

Meldung erstattet werden, als auf eine solche zu verzichten.

• Dieser Verzicht muss genau begründet und dokumentiert werden.

• In Zweifelsfällen dürfte es schwer sein, dies zu begründen.

• Es sollte auch bedacht werden, dass bei Erstattung einer Meldung der Meldende durch

§ 48 GwG und § 49 Abs. 4 GwG einen gesetzlichen Schutz vor Nachteilen jeder Art hat.

• Umgekehrt gibt es diesen Schutz nicht.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 28

www.anti-geldwaesche.de 31. Mai 2021Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB (13/15)

• Aber auch, wenn eine Meldung nach § 43 GwG nicht unverzüglich (in der Regel binnen 3

Werktagen) erstattet wird, sollte genau dokumentiert werden, warum es ausnahmsweise

etwas länger dauerte, den Sachverhalt zu erforschen.

• Wie am Beispiel der Entscheidung des OLG Frankfurt am Main vom 10.04.2018 zu sehen

ist, werden Verzögerungen nicht toleriert und können zu OWi-Verfahren auch gegen

Geldwäschebeauftragte führen.

• Sollten bei der Ermittlung des Sachverhalts Zweifel verbleiben, sollte immer eher eine

Meldung erstattet werden, als auf eine solche zu verzichten.

• Dieser Verzicht muss genau begründet und dokumentiert werden.

• In Zweifelsfällen dürfte es schwer sein, dies zu begründen.

• Es sollte auch bedacht werden, dass bei Erstattung einer Meldung der Meldende durch

§ 48 GwG und § 49 Abs. 4 GwG einen gesetzlichen Schutz vor Nachteilen jeder Art hat.

• Umgekehrt gibt es diesen Schutz nicht.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 29

www.anti-geldwaesche.de 31. Mai 2021Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB (14/15)

Frage zur Neufassung des § 261 StGB:

• Würde ggf. aus der Änderung des 261 StGB eine Pflicht für Institute folgen, die darin

bestünde, nach erfolgter Verdachtsmeldung die Geschäftsbeziehung zu dem Kunden, der

Gegenstand der Verdachtsmeldung war, beenden zu müssen?

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 30

www.anti-geldwaesche.de 31. Mai 2021Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB (15/15)

Frage zur Neufassung des § 261 StGB

Antwort:

• Allein aus der Änderung des § 261 StGB sehe ich keine Pflicht, nach einer abgegebenen

Meldung die Geschäftsbeziehung beenden zu müssen.

• Dies wäre nur dann der Fall, wenn laufend und auch noch nach der Meldung verdächtige

Transaktionen über das Konto laufen und man dies unterbinden möchte.

• Allein schon durch die Abgabe der Meldung wird diese einer Selbstanzeige nach

§ 261 Abs. 8 GwG gleichgestellt.

• Damit besteht eine gesetzliche Freistellung hinsichtlich einer möglichen Strafbarkeit wegen

Geldwäsche.

• Die BaFin empfiehlt in ihren AuA vom Mai 2020 (S. 78) vor einer Entscheidung über den

Abbruch einer Geschäftsbeziehung die FIU über die geplante Maßnahme zu unterrichten

und sich ggf. zusätzlich mit den jeweils zuständigen Strafverfolgungsbehörden in

Verbindung zu setzen.

• Die Entscheidung, ob eine Geschäftsbeziehung abgebrochen wird oder nicht, obliegt

jedoch abgesehen von den nachfolgenden gesetzlich geregelten Fällen - allein dem

betroffenen Verpflichteten.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 31

www.anti-geldwaesche.de 31. Mai 2021Agenda 31.05.2021

Ø Update Geldwäsche-News seit August 2020

Ø Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB

Ø Geplante Änderungen durch das TraFinG Gw

Ø Nutzung des Transparenzregisters

Ø Konsultationsrundschreiben der BaFin zum BT der BaFin-AuA

Ø Ausblick auf künftige Entwicklungen

Ø Teilnehmerfragen

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 32

www.anti-geldwaesche.de 31. Mai 2021Geplante Änderungen durch das TraFinG Gw (01/10)

• Die Bundesregierung hat am 31.03.2021 einen Gesetzentwurf zur erneuten

Änderung des GwG veröffentlicht (BT-DS 19-28164).

Das Gesetz mit dem Namen

„Gesetz zur europäischen Vernetzung der Transparenzregister und zur

Umsetzung der Richtlinie 2019/1153 des Europäischen Parlaments und des

Rates vom 20. Juni 2019 zur Nutzung von Finanzinformationen für die

Bekämpfung von Geldwäsche, Terrorismusfinanzierung und sonstigen

schweren Straftaten“ (Transparenzregister- und Finanzinformationsgesetz

oder noch kürzer TraFinG)

soll am 01.08.2021 in Kraft treten.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 33

www.anti-geldwaesche.de 31. Mai 2021Geplante Änderungen durch das TraFinG Gw (02/10)

• Anlass der geplanten Änderungen ist die europarechtlich vorgesehene

Vernetzung der Transparenzregister der EU-Mitgliedstaaten

• Das Gesetz soll daher in erster Linie dazu dienen, eine Vernetzung der

europäischen Transparenzregister zu ermöglichen.

• Wichtigste Änderung für die Verpflichteten wie auch für alle inländischen

juristischen Personen ist die Umstellung von einem Auffangregister zu einem

Vollregister.

• Damit soll im Gegensatz zur heutigen Situation spätestens ab dem 01.01.2023

direkt aus dem Transparenzregister ersichtlich sein, wer der jeweilige

wirtschaftlich Berechtigte einer Vereinigung oder Stiftung bzw. eines Trust ist.

• Leermeldungen, die heute noch überwiegend die Regel darstellen, dürfte es

dann nur noch in Ausnahmefällen geben.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 34

www.anti-geldwaesche.de 31. Mai 2021Geplante Änderungen durch das TraFinG Gw (03/10)

• Ab dem 01.08.2021 entfällt auch die so genannte Mitteilungsfiktion des

§ 20 Abs. 2 GwG.

• Danach war eine Eintragung im Transparenzregister entbehrlich, wenn eine

Eintragung in einem anderen Register bereits erfolgt war.

• Ab dem 01.08.2021 muss daher jede (neue) juristische Person oder

eingetragene Personengesellschaft (Vereinigung nach § 20 GwG) sowie ein

Trusts oder nichtrechtsfähige Stiftung ihre wirtschaftlich Berechtigten (§ 3 GwG)

im Transparenzregister eintragen.

• Das gilt dann auch für börsennotierte Gesellschaften.

• Diese sind bislang noch gem. § 3 Abs. 2 S. 1 GwG ausgenommen.

• Der entsprechende Passus wird in dem neuen § 3 Abs. 2 S. 1 GwG-E nicht mehr

enthalten sein.

• Die Verpflichtung gilt auch für ausländische Gesellschaften, soweit sie in

Deutschland Immobilien erwerben (§ 20 Abs. 1 S.2 GwG-E).

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 35

www.anti-geldwaesche.de 31. Mai 2021Geplante Änderungen durch das TraFinG Gw (04/10)

• Bereits vor dem 01.08.2021 bestehende juristische Personen und eingetragene

Personenvereinigungen haben gem. § 59 Abs. 8 GwG innerhalb bestimmter

Fristen ihre wirtschaftlich Berechtigten in das Transparenzregister

nachzutragen.

• Sofern es sich um eine

§ Aktiengesellschaft,

§ SE (Societas Europaea)

§ Kommanditgesellschaft auf Aktien

handelt, gilt die Frist bis zum 31. März 2022,

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 36

www.anti-geldwaesche.de 31. Mai 2021Geplante Änderungen durch das TraFinG Gw (05/10)

• Sofern es sich um eine

§ Gesellschaft mit beschränkter Haftung

§ Genossenschaft,

§ Europäische Genossenschaft oder Partnerschaft

§ Kommanditgesellschaft auf Aktien

handelt, gilt die Frist zur Eintragung der wirtschaftlich Berechtigten

bis zum 30. Juni 2022,

• in allen anderen Fällen bis spätestens zum 31. Dezember 2022.

• Die Bundesregierung geht insgesamt von ca. 2,3 Mio. betroffenen Einheiten aus

(S. 36 des Gesetzentwurfs vom 31.03.2021).

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 37

www.anti-geldwaesche.de 31. Mai 2021Geplante Änderungen durch das TraFinG Gw (06/10)

• Neu ist die Verpflichtung der meldenden Vereinigung (juristische Person,

eingetragene Personengesellschaft, bzw. Trusts und nicht rechtsfähige Stiftung)

ab dem 01.08.2021 auch sämtliche Staatsangehörigkeiten eines wirtschaftlich

Berechtigten zu melden (§ 19 Abs. 1 Nr. 5 GwG-E).

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 38

www.anti-geldwaesche.de 31. Mai 2021Geplante Änderungen durch das TraFinG Gw (07/10)

• Auf der anderen Seite gilt es für Verpflichtete Erleichterungen:

• Zukünftig hat ein Verpflichteter zwar weiterhin selbst die Angaben zum

wirtschaftlich Berechtigten beim Vertragspartner einzuholen.

• Er muss aber grundsätzlich keine über die Einsicht in das Transparenzregister

hinausgehenden Maßnahmen zur Überprüfung der Angaben des wirtschaftlich

Berechtigten mehr ergreifen (§ 12 Abs. 3 S. 3 GwG-E).

• Dies gilt dann, wenn die Angaben im Transparenzregister mit den von ihm

erhobenen Angaben übereinstimmen.

• Bei Abweichungen müssen dem zu Folge weitere Maßnahmen zur Überprüfung

des wirtschaftlich Berechtigten ergriffen werden.

• Gleiches gilt, wenn Anhaltspunkte bestehen, die Zweifel an der Stellung, Identität

oder den erhobenen Angaben des wirtschaftlich Berechtigten begründen oder auf

ein höheres Risiko der Geldwäsche oder Terrorismusfinanzierung hindeuten.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 39

www.anti-geldwaesche.de 31. Mai 2021Geplante Änderungen durch das TraFinG Gw (08/10)

• Unstimmigkeitsmeldungen müssen wegen des Fehlens einer Eintragung nach

§ 20 GwG bis zum 01.04.2023 nicht abgegeben werden.

• Dies gilt aber nur, sofern sich die betreffende Gesellschaft vor Inkrafttreten des

TraFinG (bis zum 31.07.2021) auf die Mitteilungsfiktion des § 20 Abs. 2 GwG

berufen konnte.

• Umgekehrt bedeutet das aber, dass bei allen anderen Gesellschaften, die ab

dem 01.08.2021 ihre wirtschaftlich Berechtigten einzutragen haben,

unverzüglich eine Unstimmigkeitsmeldung gem. § 23a GwG abgegeben werden

muss, soweit Diskrepanzen erkennbar werden.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 40

www.anti-geldwaesche.de 31. Mai 2021Geplante Änderungen durch das TraFinG Gw (09/10)

Weitere Änderungen durch das TraFinG:

• Der Begriff der Identifizierung wird neu in § 1 Abs. 3 GwG-E definiert.

• Insgesamt fünf neue Definitionen werden in § 1 Abs. 26 - 30 GwG-E hinzu gefügt.

• Für die Übertragung von Kryptowährungen wird eine Betragsgrenze von 1.000 €

eingeführt (§ 10 Abs. 3 Nr. 2 c GwG-E).

• Neu ist auch, dass in dem geplanten § 3a Abs. 1 GwG-E der oft erwähnte

risikobasierte Ansatz nun in einem eigenen Paragrafen genannt wird.

• In § 3a Abs. 2 GwG-E soll festgeschrieben werden, dass und welche Behörden bei

der Erstellung der Nationalen Risikoanalyse mitwirken.

• Die bislang in § 11 Abs. 5 S. 2 GwG geregelte Pflicht zur Einholung

von Informationen aus dem Transparenzregister soll demnächst in

§ 12 Abs. 3 S. 2 GwG-E zu finden sein.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 41

www.anti-geldwaesche.de 31. Mai 2021Geplante Änderungen durch das TraFinG Gw (10/10)

• Das Gesetz soll in den meisten Teilen am 1. August 2021 in Kraft treten.

• Abweichend davon sollen die

• Artikel 1

• Nummer 34 und

Nummer 35 Buchstabe d sowie

Nummer 36 Buchstabe b

bereits am Tag nach der Verkündung in Kraft treten.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 42

www.anti-geldwaesche.de 31. Mai 2021Agenda 31.05.2021

Ø Update Geldwäsche-News seit August 2020

Ø Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB

Ø Geplante Änderungen durch das TraFinG Gw

Ø Nutzung des Transparenzregisters

Ø Konsultationsrundschreiben der BaFin zum BT der BaFin-AuA

Ø Ausblick auf künftige Entwicklungen

Ø Teilnehmerfragen

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 43

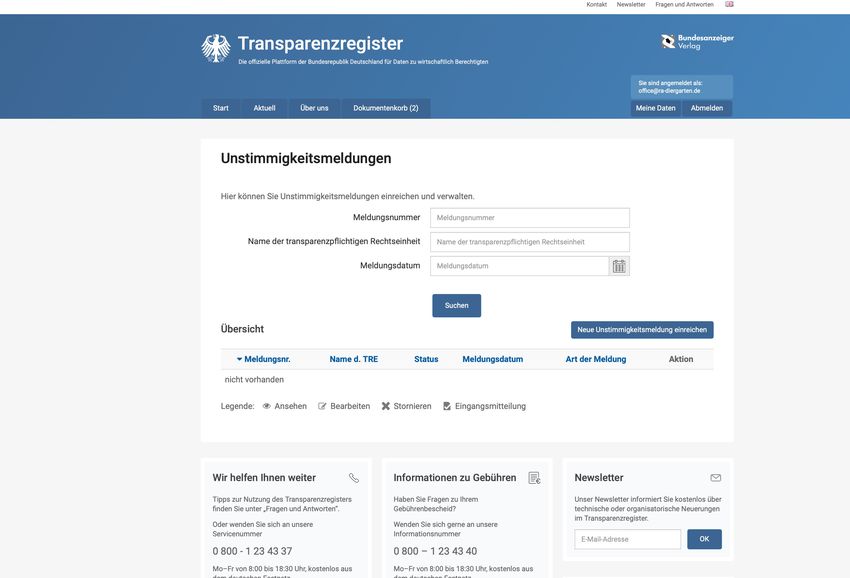

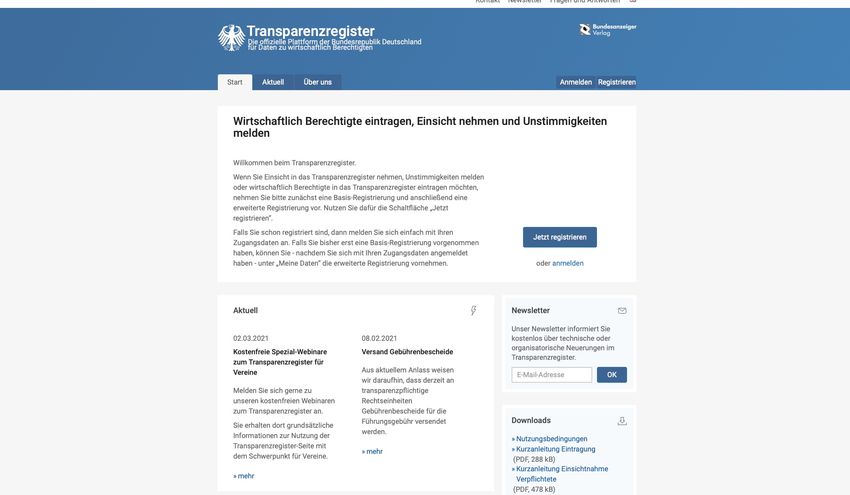

www.anti-geldwaesche.de 31. Mai 2021Nutzung des Transparenzregisters (01/18)

Nutzung des Transparenzregisters

21.05.2021 ©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 44 44

www.anti-geldwaesche.de 31. Mai 2021Nutzung des Transparenzregisters (02/18)

21.05.2021 ©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 45 45

www.anti-geldwaesche.de 31. Mai 2021Nutzung des Transparenzregisters (03/18)

• Die Einrichtung des deutschen Transparenzregisters ergibt sich

aus den §§ 18 ff. GwG.

• Das Register soll Informationen über

• Beteiligungen an Unternehmen und Vereinigungen

• sowie zu anderen firmenähnlichen Konstruktionen enthalten.

• Verpflichtete,

• Aufsichts-,

• Strafverfolgungs- und

• Steuerbehörden

können Einsicht nehmen.

Das Register ist halbstaatlich und wird vom betrieben.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 46

www.anti-geldwaesche.de 31. Mai 2021Nutzung des Transparenzregisters (04/18)

• Es besteht derzeit keine Vergleichbarkeit zu anderen öffentlichen Registern

• Daher gibt es auch keine Gewähr für die Richtigkeit und Vollständigkeit der

Daten (§ 18 Abs. 4 S. 3 GWG).

• Verpflichtete dürfen sich daher derzeit nicht ausschließlich auf die Angaben im

Transparenzregister verlassen.

• Das ergibt sich auch aus § 11 Absatz 5 Satz 4 HS. 2 GwG

• Die erhobenen Angaben müssen derzeit zusätzlich noch verifiziert werden.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 47

www.anti-geldwaesche.de 31. Mai 2021Nutzung des Transparenzregisters (05/18)

• Bei Abfragen z.B. durch Verpflichtete, aber auch durch Aufsichts- oder

Strafverfolgungsbehörden werden folgende Angaben bekannt gegeben:

• Vor- und Nachname,

• Geburtsdatum,

• Wohnort und

• Art und Umfang des wirtschaftlichen Interesses

• Staatsangehörigkeit.

• Diese Angaben können teilweise oder ganz auf Antrag des wirtschaftlich

Berechtigten beschränkt werden.

• Dies erfolgt bei überwiegend schutzwürdigen Belangen des wirtschaftlich

Berechtigten (§ 23 Abs. 2 GwG).

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 48

www.anti-geldwaesche.de 31. Mai 2021Nutzung des Transparenzregisters (06/18)

• Ab dem 01.01.2020 besteht für jedermann die Möglichkeit, gegen eine Gebühr

Abfragen zu tätigen.

• Hier wird aber auch wie bei Verpflichteten eine vorherige Registrierung

vorausgesetzt.

• Bei einer erfolgten regulären Abfrage werden neben dem

• Vor- und Nachnamen des wirtschaftlich Berechtigten

• nur der Monat und das Jahr der Geburt

• das Wohnsitzland und

• die Staatsangehörigkeit

bekannt gegeben.

• Nähere Angaben, vor allem zum Wohnsitz oder dem Geburtstag ergeben sich

daraus nicht.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 49

www.anti-geldwaesche.de 31. Mai 2021Nutzung des Transparenzregisters (07/18)

• Seit dem 01.01.2020 müssen Verpflichtete bei der Begründung einer neuen

Geschäftsbeziehung entweder

• sich von Vertragspartnern einen Nachweis ihrer (aktuellen) Registrierung im

Transparenzregister vorlegen zu lassen oder

• selber kostenpflichtig Einblick in das Transparenzregister nehmen

(§ 11 Abs. 5 GwG, ab 01.08.2021 wohl § 12 Abs. 3 S. 2 GwG-E)

• Da die erstgenannte Variante kaum wahrgenommen wird, obliegt es den

Verpflichteten, selber kostenpflichtig Einblick in das Transparenzregister zu

nehmen.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 50

www.anti-geldwaesche.de 31. Mai 2021Nutzung des Transparenzregisters (08/18)

• Die Vorlage eines – auch aktuellen Handelsregisterauszugs oder sonstigen

Registerauszugs – reicht nicht aus.

• Die Pflicht zur Einholung eines Auszugs aus dem Transparenzregister besteht

damit für sämtliche juristischen Personen des Privatrechts und eingetragenen

Personengesellschaften (= Vereinigungen nach § 20 GwG), insbesondere:

• eingetragene Vereine, rechtsfähige Vereine,

• Aktiengesellschaften,

• Kommanditgesellschaften auf Aktien,

• Gesellschaften mit beschränkter Haftung, Unternehmergesellschaften,

• eingetragene Genossenschaften,

• Europäische (Aktien-)Gesellschaften,

• Europäische wirtschaftliche Interessenvereinigungen,

• rechtsfähige Stiftungen,

• Kommanditgesellschaften,

• Offene Handelsgesellschaften und

• Partnergesellschaften

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 51

www.anti-geldwaesche.de 31. Mai 2021Nutzung des Transparenzregisters (09/18)

• Umgekehrt besteht keine Pflicht zur Einholung eines Auszugs aus dem

Transparenzregister in Fällen, in denen es sich weder

• um eine Vereinigung nach § 20 GwG, noch um

• eine Rechtsgestaltung nach § 21 GwG handelt,

insbesondere nicht für:

• Einzelkaufleute,

• Gesellschaften bürgerlichen Rechts,

• Gemeinschaften (z.B. WEG),

• nicht rechtsfähige Vereine,

• juristische Personen des öffentlichen Rechts (Körperschaften, Anstalten,

Stiftungen öffentlichen Rechts).

• Diese genannten Personen und Gemeinschaften unterliegen keiner

Eintragungspflicht in das Transparenzregister

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 52

www.anti-geldwaesche.de 31. Mai 2021Nutzung des Transparenzregisters (10/18)

• Die Pflicht zur Einholung eines Auszugs aus dem Transparenzregister besteht

dagegen bei Rechtsgestaltungen nach § 21 GwG:

• Trusts,

• nichtrechtsfähige Stiftungen, wenn der Stiftungszweck aus Sicht des Stifters

eigennützig ist,

• Rechtsgestaltungen, die solchen Stiftungen in ihrer Struktur oder Funktion

entsprechen.

• Jeder Auszug aus dem Transparenzregister ist kostenpflichtig.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 53

www.anti-geldwaesche.de 31. Mai 2021Nutzung des Transparenzregisters (11/18)

• Die Pflicht zur Einholung eines Auszugs aus dem Transparenzregister besteht

unabhängig davon, ob für die konkrete Vereinigung eine Mitteilungsfiktion des

§ 20 Abs. 2 Satz 1 GwG gilt.

• Diese Mitteilungsfiktion besteht dann, wenn sich der jeweilige wirtschaftlich

Berechtigte mit den Angaben gem. § 19 Abs. 1 Nrn. 1-4 GwG (Vor- und Nachname,

Geburtsdatum, Wohnort und Art und Umfang des wirtschaftlichen Interesses)

bereits aus den genannten öffentlichen Registern ergibt und dort elektronisch

abrufbar ist.

• Das Gleiche gilt, wenn es sich um Gesellschaften handelt, die an einem

organisierten Markt nach § 2 Absatz 11 des Wertpapierhandelsgesetzes notiert

sind.

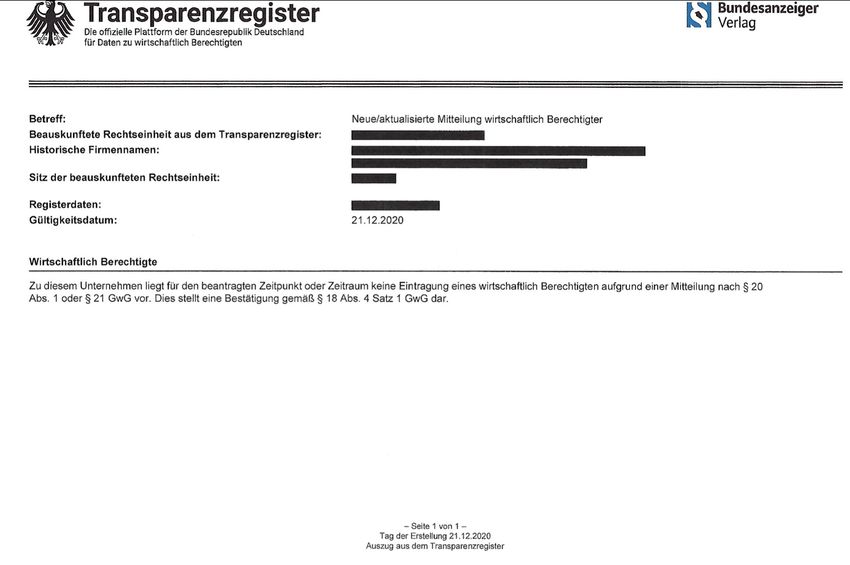

• Enthält das Transparenzregister keinen Eintrag zum wirtschaftlich Berechtigten,

z.B. aufgrund der Mitteilungsfiktion oder weil ein Unternehmen gar nicht

transparenzregisterpflichtig ist, wird als Auszug aus dem Transparenzregister ein

sogenanntes "Negativtestat" (auch "Leermeldung") erteilt.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 54

www.anti-geldwaesche.de 31. Mai 2021Nutzung des Transparenzregisters (12/18) ©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 55 www.anti-geldwaesche.de 31. Mai 2021

Nutzung des Transparenzregisters (13/18)

• Hier sind zwei Varianten denkbar:

1. Das Unternehmen ist bereits in einem elektronisch abrufbaren Register, wie z.B.

dem Handelsregister eingetragen.

Da dieses bei der Eröffnung einer Geschäftsbeziehung vorliegen sollte, kann man

abgleichen, inwiefern dort alle erforderlichen Angaben zu wirtschaftlich

Berechtigten enthalten sind. Hier ist nichts weiter zu veranlassen.

2. Das Unternehmen ist nicht in einem elektronisch abrufbaren Register eingetragen,

was sich angesichts des Eintragungsnachweises bei der Eröffnung der

Geschäftsbeziehung erkennen lässt.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 56

www.anti-geldwaesche.de 31. Mai 2021Nutzung des Transparenzregisters (14/18)

• Sollte eine Unstimmigkeit dieser Art oder eine sonstige Abweichung auffallen,

so haben Verpflichtete diese unverzüglich zu melden (§ 23a GwG)

• Die Meldung erfolgt auf der Webseite des Transparenzregisters.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 57

www.anti-geldwaesche.de 31. Mai 2021Nutzung des Transparenzregisters (15/18) ©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 58 www.anti-geldwaesche.de 31. Mai 2021

Nutzung des Transparenzregisters (16/18)

• Eine leichtfertig oder vorsätzlich nicht unverzüglich erstattete Meldung gemäß

§ 23a Abs. 1 GwG ist bußgeldbewehrt (§ 56 Abs. 1 Nr. 65 GwG).

• Natürlich bedarf es keiner Meldung, wenn die zuvor von dem Vertragspartner

erhobenen Angaben zu den wirtschaftlich Berechtigten vollumfänglich richtig

sind.

• Dazu gehört auch, wenn z.B. ein zweiter Vorname nicht erfasst ist oder ein

akademischer Titel nicht erfasst wurde.

• Umgekehrt sind immer dann Unstimmigkeiten zu melden, wenn Differenzen

zwischen einer (ggf. auch nicht vorhandenen) Eintragung und den eigenen

Erkenntnissen festgestellt werden.

• Das ist immer dann der Fall, wenn die Angaben im Transparenzregister von den

eigenen Erkenntnissen, die der Vertragspartner angegeben hat, mehr oder

weniger abweichen.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 59

www.anti-geldwaesche.de 31. Mai 2021Nutzung des Transparenzregisters (17/18)

• Das Problem bei diesen Unstimmigkeits-Meldungen sind nicht offenkundige

Abweichungen.

• Problematisch sind Abweichungen, die auf "weichen Erkenntnissen" beruhen

• Das wäre z.B. der Fall, wenn es weitere, nicht genannte wirtschaftlich

Berechtigte gibt.

• Diese müssten mittelbar beherrschenden Einfluss auf den Vertragspartner

haben.

• Hier muss eine Unstimmigkeitsmeldung nach § 23a GwG erfolgen.

• Dies kann einen Bußgeldbescheid für den wirtschaftlich Berechtigten zur Folge

haben.

• Das könnte zu Verstimmungen gegenüber dem Verpflichteten führen.

• Insgesamt ist es empfehlenswert, zu einzelnen Fragen sich die aktuellen FAQ der

Bundesverwaltungsamts anzusehen.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 60

www.anti-geldwaesche.de 31. Mai 2021Nutzung des Transparenzregisters (18/18)

• Der in dem Transparenzregisterauszug ausgewiesene Umfang oder die Art der

wirtschaftlichen Berechtigung weicht von den eigenen Erkenntnissen des

Verpflichteten ab, wenn z.B. der wirtschaftlich Berechtigte 60% statt der

angegeben 50% an Anteilen hält.

• Aber auch, wenn der Verpflichtete ein Negativattest erhalten hat und aufgrund

seiner eigenen Erkenntnisse davon ausgeht, dass ein Eintrag im

Transparenzregister notwendig ist, also zu Unrecht von der Mitteilungsfiktion

nach § 20 Abs. 2 GwG Gebrauch gemacht wurde, ist eine Unstimmigkeitsmeldung

zu erstatten.

• Das Gleiche gilt, wenn zwar die grundsätzlichen Angaben zum wirtschaftlich

Berechtigten stimmen, jedoch einzelne Datenfelder (z.B. Nachname,

Geburtsdatum, Wohnort) abweichen.

• Hierzu zählen auch Abweichungen in der Schreibweise einzelner Angaben, so

auch das offensichtliche Fehlen oder Vertauschen von Buchstaben.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 61

www.anti-geldwaesche.de 31. Mai 2021Agenda 31.05.2021

Ø Update Geldwäsche-News seit August 2020

Ø Auswirkungen auf die Meldepraxis durch die Änderung des § 261 StGB

Ø Geplante Änderungen durch das TraFinG Gw

Ø Nutzung des Transparenzregisters

Ø Konsultationsrundschreiben der BaFin zum BT der BaFin-AuA

Ø Ausblick auf künftige Entwicklungen

Ø Teilnehmerfragen

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 62

www.anti-geldwaesche.de 31. Mai 2021Konsultationsrundschreiben der BaFin zum BT der BaFin-AuA (01/17)

• Am 14.01.2021 veröffentlichte die BaFin einen Entwurf des

Besonderen Teils der Auslegungs- und Anwendungshinweise (AuA)

für Kreditinstitute.

• Zahlreiche Verbände und vor allem auch die Deutsche Kreditwirtschaft haben

teils heftige Kritik an dem Entwurf geübt.

• Auch in der Öffentlichkeit wurde zuletzt insbesondere der von der BaFin

angedachte Herkunftsnachweis für die Einzahlung von bestimmten

Bargeldbeträgen (2.500 € bei Gelegenheitskunden und 10.000 € bei

Bestandskunden) kritisiert.

• Aber auch die anderen nachfolgend dargestellten Punkte wurden von

bestimmten Verbänden kritisiert.

• Leider hat die BaFin mit ihrem Entwurf die Gelegenheit verpasst, besondere

Zweifelsfragen, insbesondere für die Kreditwirtschaft zu regeln.

• So gelten für bestimmte Konstellationen immer noch die DK-Hinweise vom

Februar 2014 (!) fort.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 63

www.anti-geldwaesche.de 31. Mai 2021Konsultationsrundschreiben der BaFin zum BT der BaFin-AuA (02/17)

Der Entwurf enthält folgende 8 Abschnitte:

1. Herkunft der Vermögenswerte

2. Immobilientransaktionen

3. Investmentgeschäft

4. Konsortialkredite

5. Korrespondenzbankbeziehungen

6. Monitoringsysteme

7. (Sammel-)Treuhandkonten

8. Trade Finance

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 64

www.anti-geldwaesche.de 31. Mai 2021Konsultationsrundschreiben der BaFin zum BT der BaFin-AuA (03/17)

1. Herkunft der Vermögenswerte

• Die Nationale Risikoanalyse (NRA) geht davon aus, dass von Geschäften mit Bargeld

(einschl. Sorten) und Edelmetallen als bargeldähnlichem Vermögenswert ein erhöhtes

Risiko für Geldwäsche und Terrorismusfinanzierung ausgeht.

• Diesem Risiko ist angemessen zu begegnen.

• Bei Bartransaktionen, die von Verpflichteten außerhalb einer Geschäftsbeziehung mit

sog. Gelegenheitskunden durchgeführt werden, und die einen Betrag von 2.500 €

überschreiten, ist regelmäßig ein erhöhtes Risiko i.S.d. § 15 Abs. 2 i.V.m. Anlage 2 des

GwG festzustellen.

• Aus diesem Grund sollen gemäß § 15 Abs. 4 Nr. 2 GwG bei derartigen

Bartransaktionen Informationen über die Herkunft der eingesetzten Vermögenswerte

des Gelegenheitskunden sowie des gegebenenfalls vorliegenden wirtschaftlich

Berechtigten vor Ausführung der Transaktion eingeholt werden.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 65

www.anti-geldwaesche.de 31. Mai 2021Konsultationsrundschreiben der BaFin zum BT der BaFin-AuA (04/17)

1. Herkunft der Vermögenswerte bei Gelegenheitskunden

• Aussagekräftige Belege als Herkunftsnachweis können insbesondere sein:

• ein aktueller Kontoauszug bzgl. eines Kontos des Gelegenheitskunden bei einer

anderen Bank, aus dem die Barauszahlung hervorgeht,

• ein aktueller Kontoauszug bzgl. des Kontos eines Dritten, aus dem die

Barauszahlung hervorgeht (Handeln im Namen einer dritten Person), ergänzt um

weitere Dokumente und Informationen zu dem Dritten,

• Barauszahlungsquittungen einer anderen Bank,

• Sparbücher des Laufkunden, aus denen die Barauszahlung hervorgeht,

• Verkaufs- und Rechnungsbelege (z.B. Belege zu Autoverkauf, Goldverkauf),

• Quittungen bezüglich getätigter Sortengeschäfte,

• letztwillige vom Nachlassgericht eröffnete Verfügungen,

• Schenkungsverträge.

• Wenn kein entsprechender Nachweis eingeholt werden kann, soll die Annahme des

Bargelds abgelehnt werden.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 66

www.anti-geldwaesche.de 31. Mai 2021Konsultationsrundschreiben der BaFin zum BT der BaFin-AuA (05/17)

1. Herkunft der Vermögenswerte bei Bestandskunden

• Aussagekräftige Belege als Herkunftsnachweis können insbesondere sein:

• Bei Bartransaktionen, die von Verpflichteten innerhalb einer Geschäftsbeziehung

(z.B. Bareinzahlung auf ein Kundenkonto) durchgeführt werden, und die einen Betrag

von 10.000 € überschreiten, soll grundsätzlich die Herkunft der Vermögenswerte

durch entsprechende Dokumente nachgewiesen werden.

• Dies ist entsprechend zu dokumentieren.

• Bei Bartransaktionen bis 10.000 € sollen solche Maßnahmen nur auf risikobasierter

Basis erfolgen.

• Bei bestimmten Kundengruppen, bei denen regelmäßig höhere Bartransaktionen

zum Geschäftsmodell gehören (z.B. Einzelhandel, der abends seine Tageskasse an

Bargeldautomaten einzahlt), kann von diesem Grundsatz abgewichen werden, sofern

die Bartransaktionen risikoorientiert regelmäßig auf Plausibilität geprüft werden.

• Allerdings sagen die Vorgaben der BaFin nichts darüber aus, was zu geschehen hat,

wenn ein Nachweis nicht gelingt.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 67

www.anti-geldwaesche.de 31. Mai 2021Konsultationsrundschreiben der BaFin zum BT der BaFin-AuA (06/17)

2. Immobilientransaktionen (1/2)

• Die NRA stellt ein hohes Geldwäscherisiko bei solchen Transaktionen im

Immobiliensektor fest.

• Im Rahmen von sogenannten „Share Deals“ und verschachtelten

Gesellschaftskonstruktionen, insbesondere im Zusammenspiel mit Briefkastenfirmen

aus dem Ausland, kann faktisch Anonymität hergestellt werden.

• Neben den typischerweise Beteiligten des Nichtfinanzsektors ist auch der

Finanzsektor regelmäßig in diesem Kontext betroffen.

• Die NRA fordert daher besondere Wachsamkeit insbesondere von Kreditinstituten,

die im Rahmen solcher Transaktionen eingebunden werden oder in deren

Ausgestaltung beratend tätig sind (NRA, Seite 3).

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 68

www.anti-geldwaesche.de 31. Mai 2021Konsultationsrundschreiben der BaFin zum BT der BaFin-AuA (07/17)

2. Immobilientransaktionen (2/2)

• Eine wichtige Rolle bei der Risikoermittlung spielt das Erkennen von relevanten

Sachverhalten.

• Hierbei können Typologien, die auf Geldwäsche oder Terrorismusfinanzierung

hinweisen, hilfreich sein.

Nicht abschließende Beispiele sind:

• Hinweise auf höhere Barzahlungen im Zusammenhang mit Immobilientransaktionen

(z.B. Kaufpreis deutlich über oder unter dem tatsächlichen Verkehrswert der

Immobilie),

• (teilweise) Kaufpreiszahlung durch einen Dritten ohne plausiblen Grund,

• Immobilientransaktionen, bei denen der wirtschaftlich Berechtigte auf Käufer- oder

Verkäuferseite nur schwer zu ermitteln ist (z.B. infolge undurchsichtiger

Unternehmensstrukturen), insbesondere wenn ein Auslandsbezug besteht.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 69

www.anti-geldwaesche.de 31. Mai 2021Konsultationsrundschreiben der BaFin zum BT der BaFin-AuA (08/17)

3. Investmentgeschäft

• Kreditinstitute stehen in unterschiedlicher Weise in geschäftlicher Beziehung zu

Fonds bzw. Investmentvermögen und deren Kapitalverwaltungsgesellschaften (§ 2

Abs. 1 Nr. 9 GwG, im Folgenden: KVG).

• Die Verwaltungsgesellschaften handeln für Rechnung und im Interesse der Anleger

des Investmentvermögens und können Intermediäre z.B. mit dem

Portfoliomanagement beauftragen.

• Kreditinstitute sind nach § 10 Abs. 1 Nr. 2 GwG verpflichtet festzustellen, ob ein

Vertragspartner für einen wirtschaftlich Berechtigten handelt.

• Bei einer Geschäftsbeziehung zu einer verpflichteten inländischen KVG ist zu prüfen,

ob die hinter dem Investmentvermögen stehenden Anleger wirtschaftlich

Berechtigte des Investmentvermögens sind.

• Gerade bei Spezialfonds mit wenigen, eventuell sogar nur einem Anleger kann ein

faktischer Einfluss dieses Anlegers auf die Anlagepolitik sowie das Anlage- und

Risikomanagement der KVG nicht ausgeschlossen werden.

• Aus diesem Grund ist die Anlegerstruktur jedes Investmentvermögens abzuklären.

©Rechtsanwalt Achim Diergarten 2021 Geldwäsche-Schulung/Workshop 70

www.anti-geldwaesche.de 31. Mai 2021Sie können auch lesen