Health Care Special Sector Strategy - Der Einfluss der Corona-Pandemie auf die Med-Tech-Branche

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Engineering

Sector

Real Estate

Strategy

Shipping

Aviation Health Care

Energy

Trade

Health Care Special

Sector Strategy

Der Einfluss der Corona-Pandemie

auf die Med-Tech-Branche

12.03.20212 / Health Care • März 2021

Inhalt

Abbildungsverzeichnis 3

Genderverweis 5

Ein exogener Schock für die Gesundheitswirtschaft 6

Pandemieeinfluss auf Med-Tech-Abnehmerbranchen 7

Krankenhäuser

Niedergelassene Ärzte

Die Lage der Medizintechnikbranche 14

Struktur der deutschen Medizintechnikbranche

Weltweites Marktvolumen

Globaler Umsatz nach Produktsegmenten

Umsätze 2020

Die „Digitale Gesundheitsanwendung“ – eine neue Produktwelt 17

Verschiebung der EU-Medizinprodukteverordnung (MDR) 20

Fazit und Ausblick 21

Researchportal:

www.nordlb.de/research3 / Health Care • März 2021

Abbildungsverzeichnis

Abbildung 1:

Gesundheitsausgaben in Deutschland

Quelle: Statistisches Bundesamt

Abbildung 2:

Prozentuale Abnahme operativer Eingriffe im März/April 2020

Quelle: Berufsverband der Deutschen Chirurgen e.V.

Abbildung 3:

Anzahl der stationären Aufnahmen nach Kalenderwoche

Quelle: RWI/TU Berlin

Abbildung 4:

Behandlungsfälle 2020 zu 2019 nach Zeitraum und Fachgruppe

Quelle: Zentralinstitut für die Kassenärztliche Versorgung

Abbildung 5:

Veränderungen im Praxisalltag durch Covid-19

Quelle: IQVIA

Abbildung 6:

Zukünftiger Einfluss der digitalen Entwicklungen auf den Praxisalltag

Quelle: IQVIA

Abbildung 7:

Umsatz der deutschen Med-Tech-Industrie

Quelle: Statistisches Bundesamt

Abbildung 8:

Globaler Med-Tech-Umsatz nach Produktsegment

Quelle: SPECTARIS, Frost & Sullivan

Abbildung 9:

Umfrageteilnehmer nach Produktbereich

Quelle: IQVIA

Abbildung 10:

Umsätze deutscher Med-Tech-Unternehmen 2020/2019

Quelle: IQVIA

Abbildung 11:

Prozess der vorläufigen Aufnahme in das DiGA-Verzeichnis

Quelle: BfArM (Bundesministerium für Arzneimittel und Medizinprodukte)

Abbildung 12:

Akzeptanz von Gesundheits-Apps bei Hausärzten (N=124)

Quelle: IQVIA4 / Health Care • März 2021

Abbildung 13:

Prävalenz und App-Nutzung

Quelle: McKinsey & Company

Abbildung 13:

Prävalenz und App-Nutzung

Quelle: McKinsey & Company5 / Health Care • März 2021

Genderverweis

Aus Gründen der besseren Lesbarkeit wird bei Personenbezeichnungen und personenbezo-

genen Hauptwörtern in der vorliegenden Studie die männliche Form verwendet. Entspre-

chende Begriffe gelten im Sinne der Gleichbehandlung grundsätzlich für alle Geschlechter.

Die verkürzte Sprachform hat nur redaktionelle Gründe und beinhaltet keine Wertung.6 / Health Care • März 2021

Ein exogener Schock für die Gesundheitswirtschaft

Die Ausbreitung des neuartigen SARS-CoV-2-Virus stellt das Gesundheitssystem vor große

und bislang nicht gekannte Herausforderungen. Nachdem das Virus im Dezember 2019 in

China entdeckt und am 27. Januar 2020 erstmalig in Deutschland gemeldet wurde, breitete

es sich weltweit aus. Am 11. März 2020 wurde die Verbreitung des SARS-CoV-2 Virus von der

Weltgesundheitsorganisation als Pandemie klassifiziert.

Neben den Einflüssen, die die Pandemie auf nahezu alle Dimensionen von Wirtschaft und

Sozialleben hat, sind im Speziellen die Leistungserbringer d. h. Kliniken und niedergelassene

Ärzte betroffen, die die Akutversorgung der Covid-19-Patienten bewältigen müssen. Um

möglichst viele Ressourcen für diesen Zweck zur Verfügung zu haben, sollten geeignete Kli-

niken Intensivkapazitäten für Covid-19-Patienten freihalten und nicht dringende Behandlun-

gen und Operationen (sog. Elektivbehandlungen) verschieben. Zum Ausgleich wurden von

Seiten des Gesetzgebers Kompensationsmechanismen wie das Krankenhausentlastungsge-

setz geschaffen. Dessen Ziel war es, negative finanzielle Effekte, die durch die besonderen

Belastungen der Pandemie in den deutschen Krankenhäusern entstehen, aufzuwiegen. Ein

wesentlicher Bestandteil dieser Kompensation sind Ausgleichszahlungen, die mittels einer

tagesbezogenen Pauschale an die Krankenhäuser als Kompensation von Einnahmeausfällen

aus nicht belegten Betten, für verschobene planbare Aufnahmen, Operationen und Behand-

lungen aus der Liquiditätsreserve des Gesundheitsfonds gezahlt wurden bzw. werden. Auch

für niedergelassene Ärzte und Psychotherapeuten sowie den Pflegebereich wurden Umsatz-

garantien gewährt. Die Betroffenheit kann im Einzelfall jedoch stark unterschiedlich ausfallen

und wird nicht immer adäquat entschädigt, was bei Leistungserbringern zu Liquiditätseng-

pässen führen konnte.

Neben den unmittelbar Betroffenen, wirkt sich dieser Umstand auch mittelbar auf angren-

zende Branchen, wie die Medizintechnik aus. Wirtschaftlich belastete Kliniken verschieben

Investitionen in teurere medizintechnische Geräte und auch verbrauchsabhängige Produkte

sowie Implantate und Prothesen sind durch die Verschiebung von Elektivbehandlungen be-

einflusst. Gleichzeitig lässt sich auch bei niedergelassenen Ärzten ein Patientenrückgang be-

obachten, wodurch von diesen Abnehmern ebenfalls in geringerem Umfang Medizinpro-

dukte nachgefragt werden. In Phasen abflachenden Infektionsgeschehens konnte ein Teil der

verschobenen Behandlungen nachgeholt werden. Es ist jedoch zu klären, inwieweit die zeit-

weise ausbleibende Nachfrage nach Medizinprodukten in diesen Phasen kompensiert wer-

den konnte. Unzweifelhaft gibt es innerhalb der Med-Tech-Industrie auch „Pandemiegewin-

ner“, wie z. B. die Hersteller von Schutzausrüstung, einschlägiger Diagnostika und Beat-

mungsgeräten. Auch bisher in Deutschland wenig populäre telemedizinische Angebote oder

gänzlich neue Versorgungsformen, wie „Digitale Gesundheitsanwendungen“, wurden von

der Pandemie beflügelt und könnten das Gesicht der medizinischen Versorgung mittel- bis

langfristig verändern.

Ziel dieser Studie ist es, den Einfluss der Covid-19-bedingten Nachfrageverschiebung in Med-

Tech-Abnehmerbranchen auf die Medizintechnikumsätze zu untersuchen sowie Trends und

zukünftige Potentiale für die Medizintechnik zu identifizieren. Dazu zunächst eine Betrach-

tung des Pandemie-Einflusses auf Kliniken und niedergelassene Ärzte erforderlich.7 / Health Care • März 2021

Pandemieeinfluss auf Med-Tech-Abnehmerbranchen

Die deutschen Gesundheitsausgaben haben sich im Zeitraum zwischen 2010 und 2018 um

durchschnittlich 7,8% p. a. erhöht. Im Jahr 2017 wurde erstmalig mehr als eine Mrd. Euro am

Tag für Güter und Dienstleistungen mit Gesundheitsbezug ausgegeben. Ein Jahr später lag

die Summe von EUR 390,6 Mrd. nicht mehr weit hinter den Umsätzen des Automobilsektors,

der im gleichen Jahr rund EUR 426,2 Mrd. erlösen konnte, zurück.1 Die überdurchschnittliche

Wachstumsrate des Gesundheitssektors lässt sich daran verdeutlichen, dass der BIP-Anteil

der Gesundheitsausgaben im Jahr 2000 rund 10,2% ausmachte, wohingegen er im Jahr 2018

bereits 11,6% des BIP entsprach.2

Abb. 1: Gesundheitsausgaben in Deutschland

450.000

400.000

350.000

300.000

in Mio. EUR

250.000

200.000

150.000

100.000

50.000

0

Krankenhäuser Arztpraxen Zahnarztpraxen Sonstige

Quelle: NORD/LB Research, Statistisches Bundesamt

Vor allem die Bevölkerungsgruppe ab 65 Jahren weist eine hohe Nachfrage nach kurativen

Dienstleistungen auf, da ältere Menschen häufiger von Krankheiten betroffen sind. Auch für

die Medizintechnik lässt sich dieser Umstand nicht zuletzt durch Verschleißerscheinungen an

Gelenken, Zähnen oder Einschränkungen der Sinnesorgane nachvollziehen. Die wichtigsten

Abnehmerbranchen für Medizintechnikprodukte sind Krankenhäuser (45,7%) sowie Arzt-

und Zahnarztpraxen (20,0%), wodurch sich das steigende Ausgabenvolumen (Abb. 1) in die-

sen Branchen mittelbar auf die Nachfrage nach Medizintechnik auswirkt. Hinzu kommt der

Groß- und Einzelhandel mit Medizinprodukten (29,9%).3

Besonders Krankenhäuser bekommen die Auswirkungen des Infektionsgeschehens zu spü-

ren. Knapp ein Viertel der jährlichen Gesundheitsausgaben entfällt auf den Kliniksektor, wo-

mit er eine zentrale Rolle im Gesundheitssystem einnimmt.4 Für Med-Tech-Branchenakteure

stellen Krankenhäuser im Regelfall eine stabile Umsatzquelle dar, da die Nachfrage nach Ge-

sundheitsleistungen und das Leistungsvolumen im Regelfall konjunkturunabhängig ist.

1

Bundeministerium für Wirtschaft und Energie (2021): Automobilindustrie, URL: https://www.bmwi.de/Redaktion/DE/Text-

sammlungen/Branchenfokus/Industrie/branchenfokus-automobilindustrie.html (Stand: 21.01.2021).

2

Eigene Berechnung auf Grundlage von: Statistisches Bundesamt: Volkswirtschaftliche Gesamtrechnungen 2020, Gesundheits-

berichterstattung des Bundes.

3

IbisWorld (2020): Deutschland Branchenreport C32.50DE (Stand: 22.01.2020).

4

Statistisches Bundesamt (2021): Gesundheitsausgabenrechnung Deutschland.8 / Health Care • März 2021

Durch die Pandemie haben sich jedoch massive Verwerfungen des unterjährigen Behand-

lungsaufkommens in den Kliniken ergeben, zu deren Umfang es allerorts Expertenschätzun-

gen gab. Wissenschaftler der Universität Birmingham approximierten in einer Studie, dass

aufgrund der Corona-Pandemie in einem Zeitraum von 3 Monaten des Frühjahrs 2020 welt-

weit etwa 30 Mio. geplante Operationen nicht durchgeführt wurden.5 Klußmann et al. gingen

zeitweise von bis zu 70.000 verschobenen elektiven Eingriffen pro Woche in Deutschland

aus.6 Das Deutsche Ärzteblatt schätzte die Zahl der verschobenen Eingriffe im März und April

2020 auf etwa 1,6 Mio.7

Eine Auswertung durch den „Berufsverband der Deutschen Chirurgen“ ergab, dass sich die

Verschiebung geplanter Operationen während der ersten Welle auf die Monate März und

April konzentrierte, woraufhin in den Sommer- und Herbstmonaten ein Teil der planbaren

Operationen nachgeholt wurde. Abb. 2 zeigt den prozentualen Rückgang der Operationen-

und Prozedurenschlüssel-Codes (OPS-Codes) für repräsentative Operationen im März und

April 2020 im Vergleich zum jeweiligen Durchschnittsmonat der Jahre 2017-2019. Bereits im

März zeigte sich bundesweit ein Rückgang um 24%. Die Spreizung lag zwischen -9% in Bre-

men und -37% im Saarland. Im April gingen die Operationen bundesweit sogar um 41% zu-

rück, mit einer Spannweite von -19% in Hamburg bis -49% in Thüringen.8

Abb. 2: Prozentuale Abnahme Prozentuale Abnahme

operativer Eingriffe im März 2020 operativer Eingriffe im April 2020

Quelle: Bialas, Schleppers, Auhuber/Berufsverband der Deutschen Chirurgen e. V.

5

Nepogodiev et al (2020).: Elective surgery cancellations due to the COVID-19 Pandemic: Global predictive modelling to inform

surgical recovery plans, in: Br J Surg.; Ausgabe 107.

6

Klußmann et al. (2020): Aufgeschobene Elektiveingriffe: Den Rückstau beseitigen, in: Klinik Management aktuell 2020; Heft 25.

7

Deutsches Ärzteblatt (2020): Medizinökonomen gehen von rund 1,6 Millionen aufgeschobenen Operationen aus.

8

Bialas, Schleppers, Auhuber (2020): Covid-19: Auswirkungen des Lockdowns auf die operative Patientenversorgung in Deutsch-

land im April 2020, in: Passion Chirurgie; Heft Oktober 2020.9 / Health Care • März 2021

Die Spreizung der Werte nahm im April ab, was sich teilweise durch unterschiedliche anfäng-

liche Betroffenheit durch das Infektionsgeschehen, aber auch uneinheitliche Umsetzungsge-

schwindigkeit bei der Verschiebung von Elektivbehandlungen durch die Kliniken erklären

lässt.

Am 08.02.2021 wurde vom RWI und der TU Berlin im Auftrag des Bundesministeriums für

Gesundheit eine umfangreiche Analyse zur Erlössituation und zum Leistungsgeschehen von

Krankenhäusern in der Corona-Krise veröffentlicht. Im Beobachtungszeitraum bis zum Ende

der Kalenderwoche 38 (20.09.2020) sind in somatischen Krankenhäuser rund 11,3 Mio. Be-

legungstage (-11,5%) weniger angefallen, als dies noch 2019 der Fall war. Der größte Einbruch

wurde zwischen KW 11 und KW 21 verzeichnet, wie Abb. 3 anhand der Fallzahl nach Patien-

tenaufnahme und Kalenderwoche verdeutlicht. Diese Ergebnisse decken sich somit mit den

bereits skizzierten Statistiken hinsichtlich der signifikanten Rückgänge im März und April

2020.

Abb. 3: Anzahl der stationären Aufnahmen nach Kalenderwoche

Quelle: RWI/TU Berlin

Bei planbaren Krankenhausaufnahmen war der Rückgang gesetzgeberisch gewünscht und ist

entsprechend am deutlichsten ausgefallen. Die Aufnahmen zur Durchführung einer planba-

ren Hüft- und Knieprothesen-Erstimplantation brachen zeitweise um 80% ein, wurden ab KW

22 aber teilweise nachgeholt und lagen in der Folge einige Wochen über dem Vorjahresni-

veau. Insgesamt wurden somit im Betrachtungszeitraum lediglich 11% weniger planbare

Hüftprothesen- und 12% weniger planbare Knieprothesen-Erstimplantationen durchgeführt,

als im Vorjahreszeitraum. Die Menge der aus Sicht der orthopädischen Medizintechnik

ebenso relevanten Notfälle mit hüftgelenknaher Fraktur lag als nicht planbare Notfallbe-

handlung nur etwa 3% unter dem Vorjahreszeitraum.9

Gem. einer Mediqon-Auswertung zum Gesamtjahr 2020 reduzierten sich die absoluten OP-

Zahlen in der Unfallchirurgie und Orthopädie mit -366.000 Fällen am stärksten (-8%) vor Ope-

rationen im Hals-Nasen-Ohren-Bereich mit -186.000 (-20%) und der Viszeralchirurgie -

144.000 (-8%). Folglich wäre hauptsächlich die Nachfrage nach Medizinprodukten betroffen,

9

Augurzky et al. (2021): Analysen zur Erlössituation und zum Leistungsgeschehen von Krankenhäusern in der Corona-Krise – Er-

gebnisse für den Zeitraum Januar bis September 2020.10 / Health Care • März 2021

die für Operationen an den Bewegungsorganen (Gelenke und Wirbelsäule), Nase und Neben-

höhlen, Mundhöhle und Gesicht, Verdauungstrakt, Haut und Unterhaut sowie Blutgefäße im

Allgemeinen benötigt werden. Dabei ist auffällig, dass in einigen Bereichen Nachholeffekte

erkennbar sind und sich der Rückgang durch wenige Schwerpunktmonate begründet (Ope-

rationen an den Bewegungsorganen oder am Verdauungstrakt), wohingegen man in anderen

Bereichen in allen Monaten deutlich unter Vorjahr lag (Operationen an Mundhöhle und Ge-

sicht, Nase und Nebenhöhlen, Haut und Unterhaut). 10 Die Bereiche ohne Nachholeffekte wa-

ren möglicherweise verstärkt von einem Rückgang in der Zahl der nicht planbaren Notfallope-

rationen betroffen.

Auch bei Notfällen ist ein Fallzahlrückgang erkennbar, der aus medizinischer Sicht als proble-

matisch gilt. Die Deutsche Krankenhausgesellschaft (DKG) beklagte, dass es viele Patienten

gäbe, die aufgrund ihrer Angst vor einer Covid-19-Infektion ein besorgniserregendes Kran-

kenhausvermeidungsverhalten zeigten. Im April 2020 wurden Auswertungen publiziert, wo-

nach im März bis zu 50% weniger Behandlungen von Herzinfarkten und Schlaganfällen in un-

tersuchten Kliniken stattgefunden hätten. 11 Auch die Ergebnisse der TU Berlin und des RWI

belegten, dass zwischen KW 03 und KW 37 die Aufnahmeanzahl von Herzinfarkten um 8%

bzw. Schlaganfallpatienten um 6% unter dem Niveau von 2019 lag.12 Nicht weniger alarmie-

rend sind die Ergebnisse einer Studie des Helios Klinikums Berlin-Buch bezüglich ihrer onko-

logischen Abteilung: Dort kam es im Beobachtungszeitraum innerhalb des ersten Halbjahrs

2020 zu etwa 10-20% weniger onkologischen Diagnostik- und Therapieaufnahmen. Da aber

vermutlich nicht weniger Krebserkrankungen aufgetreten sind, blieb zumindest ein Teil die-

ser Fälle kurzfristig unentdeckt, was die Heilungschancen negativ beeinflusst.13 Die Corona

Task Force der Deutschen Krebshilfe kritisierte noch Ende 2020, dass diagnostische Untersu-

chungen, Eingriffe und Nachsorgetermine weiterhin zurückgefahren würden. Auch die TU

Berlin und das RWI konnten diese Beobachtung bestätigen: Entsprechend der ihnen gemel-

deten Daten wurden zwischen KW 3 und KW 37 rund 7% weniger Operationen bösartiger

Neubildungen (kolorektale Resektion, Speiseröhrenresektion, Magenresektion, Bauchspei-

cheldrüsenresektion, Mammaresektion) durchgeführt.

Unter der vereinfachenden Annahme, dass etwa 15% der Klinikentgelte je Fall (nach Pflege-

kostenabzug) variable Sachkosten ausmachen, hätten deutsche Krankenhäuser in Folge des

geringeren Patientenaufkommens rund EUR 1 Mrd. weniger für Medizinprodukte ausgege-

ben, als noch 2019. 14 Höherer Schutzausrüstungsbedarf oder veränderte Investitionsent-

scheidungen bei technischen Großgeräten dürfen nicht vergessen werden, sind jedoch kaum

quantifizierbar.

Auch niedergelassene Ärzte erleben Veränderungen ihres Praxisalltags. Analog zum statio-

nären Sektor, sanken die persönlichen Patientenkontakte nach einer Steigerung im Januar

und Februar ab März fachgruppenübergreifend deutlich. Aufgrund der nicht konsistenten

10

MEDIQON GmbH (2021): Klinik-Stresstest – Strategie für die Zukunft (Stand: 26.02.2021).

11

MEDIQON GmbH (2020): https://www.pressebox.de/pressemitteilung/mediqon-gmbh/Faktenupdate-50-weniger-Herzin-

farkte-und-Schlaganfaelle-waehrend-der-COVID-19-Pandemie/boxid/1003076.

12

Augurzky et al. (2021): Analysen zur Erlössituation und zum Leistungsgeschehen von Krankenhäusern in der Corona-Krise –

Ergebnisse für den Zeitraum Januar bis September 2020.

13

Reichardt et al. (2020): Decreased Incidence of Oncology Admissions in 75 Helios Hospitals in Germany during the COVID-19

Pandemic, in: Oncology Research and Treatment; Dezember 2020.

14

Augurzky et al. (2021): Analysen zur Erlössituation und zum Leistungsgeschehen von Krankenhäusern in der Corona-Krise –

Ergebnisse für den Zeitraum Januar bis September 2020.11 / Health Care • März 2021

Datenlage, lässt sich die Abnahme im März näherungsweise auf 20-25% gegenüber 2019 be-

ziffern. Nach einem ebenfalls schwachen April stellte sich im Mai eine langsame Erholung

und Normalisierung der Situation ein (Abb. 4). Von Ende Mai bis Ende Juni lag die Fallzahl um

2,6% über dem Vorjahreszeitraum (Haus- und Fachärzte +10%). Bereits im Juli endete der

Nachholeffekt, sodass die persönlichen Konsultationen im dritten Quartal knapp unter den

Vorjahreswerten lagen. Im Zeitfenster vom 01.04.-30.09.2020 kam es insgesamt zu einer Ab-

nahme der Behandlungsfälle um mehr als 6%. Die Patientenbesuche bei Kinderärzten redu-

zierten sich am deutlichsten (-10%), gefolgt von Hausärzten (-8%), Fachärzten (-6%) und Psy-

chotherapeuten (-5%).Die Reduktion kann nicht durch vorübergehende Praxisschließungen

erklärt werden, da die Zahl abrechnender Praxen im Vorjahresvergleich nahezu unverändert

blieb. 15

Abb. 4: Behandlungsfälle 2020 zu 2019 nach Zeitraum

und Fachgruppe

2,6% 0,7%

5.000.000 -1,3% -0,2% 5%

0 0%

-5%

-5.000.000 -15,5% -10%

-10.000.000 -22,7% -15%

-20%

-15.000.000 -25%

Hausarzt Kinderarzt

Facharzt Psychotherapeut

relative Veränderung (Sekundärachse)

Quelle: Zentralinstitut für die kassenärztliche Versorgung

Die Anzahl der ambulanten Operationen durch niedergelassene Ärzte ist bis Ende des dritten

Quartals 2020 aufgrund deutlicher Nachholeffekte im Sommer nicht gravierend gesunken (-

2,5%), nachdem es im Frühjahr zu vielen Verschiebungen kam. In der letzten Märzwoche

wurden zwar 37,6% weniger ambulante Operationen als in der Vorjahreswoche durchge-

führt, sowohl die höheren OP-Zahlen zu Jahresbeginn als auch eine deutliche Zunahme zwi-

schen Ende Mai und Ende September führten jedoch insgesamt zu einer nahezu ausgegliche-

nen Bilanz. 16

Durch die sehr heterogenen Fachrichtungen niedergelassener Ärzte lässt sich der Nachfrage-

rückgang nach Medizinprodukten bedingt durch die geringere Zahl persönlicher Arztkonsul-

tationen nur schwer beziffern. Einerseits dürfte sich der Behandlungsrückgang um rund 6%

auf medizinische Verbrauchsgüter ausgewirkt haben, andererseits ist die Nachfrage nach

Schutzausrüstung gestiegen. Die medizintechnisch besonders relevante Zahl ambulanter

Operationen zeigte sich bis Ende Q3 mit einem Minus von 2,5% gegenüber Vorjahr nur wenig

beeinflusst.

Neben der reinen Zahl persönlicher Konsultationen durch Patienten, berichteten Mediziner

von einer Vielzahl weiterer Veränderungen im Praxisalltag, wie eine Umfrage im Zeitraum

15

Mangiapane et al. (2021): Veränderung der vertragsärztlichen Leistungsinanspruchnahme während der COVID-Krise – Tabella-

rischer Trendreport für das 1. bis 3. Quartal.

16

Ebd.12 / Health Care • März 2021

von Juni bis September 2020 unter 124 Hausärzten ergab. Zusätzlich wurde gefragt, ob die

Erwartung vorherrsche, dass die (veränderte) Situation über einen längeren Zeitraum Be-

stand haben wird (Abb. 5). Nahezu alle Hausärzte gaben an, mehr Schutzausrüstung zu ver-

wenden, bzw. andere Hygienemaßnahmen in der Praxis implementiert zu haben. Viele kön-

nen sich vorstellen, dass Hygiene und Infektionsverhütung auch langfristig einen höheren

Stellenwert behält, was die Nachfrage nach Hygiene- und Schutzausrüstung über die Pande-

mie-Zeiten hinaus beflügeln könnte. Mehr als die Hälfte berichtete von einem kurzfristig

deutlich verringerten Patientenaufkommen, was durch die Datenlage eindeutig belegbar ist.

Von einer langfristig starken Veränderung des Patientenzulaufs gehen nur etwa 9% aus, wei-

tere 45% können sich aber leichte langfristigere Veränderungen vorstellen, die etwa durch

den verbreiteten Einsatz von e-Health-Lösungen und neuen Versorgungsformen befördert

werden könnten.17 Bereits jetzt ist es z. B. technisch und rechtlich möglich, dass Arzt und

Patient nicht mehr physisch im selben Raum anwesend sein müssen.

Abb. 5: Veränderungen im Praxisalltag Wird die Veränderung

durch COVID-19 andauern?

Verwendung von Schutzmaterial 73% 22% 3% 2% 72% 10% 18%

Hygienemaßnahmen in der Praxis 67% 24% 6% 2% 74% 7% 19%

kurzfristig geringerer

56% 34% 6% 3% 35% 46% 19%

Patientenzulauf

Einsatz von Telemedizin 17% 30% 12% 41% 32% 49% 19%

langfristig geringerer

9% 45% 27% 19% 50% 31% 19%

Patientenzulauf

0% 50% 100% 0% 20% 40% 60% 80% 100%

stark verändert etwas verändert wenig verändert gar nicht verändert Ja Nein Unentschlossen

Quelle: IQVIA

Im Zusammenhang mit COVID-19 berichteten rund 47% der Ärzte von einem stark oder leicht

veränderten Einsatz solcher telemedizinischen Lösungen in ihrer Praxis. Im Mai 2020 boten

nach Umfragen des „health innovation hub“ bereits 52,3% der niedergelassenen Ärzte und

Psychotherapeuten Videosprechstunden an. Weitere 10% planten zu diesem Zeitpunkt die

kurzfristige Einführung dieses Angebots. Nur drei Jahre zuvor - kurz nach rechtlicher Ermög-

lichung der Videosprechstunde - gaben lediglich 1,8% der Ärzte an, diese anzubieten.18 Der

größte Teil des neuen Angebots entstand erst während der Corona-Pandemie, wodurch

deutlich wird, dass die Pandemie eindeutig in einigen Bereichen als Innovationstreiber fun-

giert. Die Analyse der Abrechnungsdaten niedergelassener Ärzte durch das Zentralinstitut für

die kassenärztliche Versorgung in Deutschland zeigt ein eindrucksvolles Ergebnis: Zwischen

17

IQVIA (2020): Kurzbericht „Die Sicht niedergelassener Ärzte in Deutschland auf die COVID-19-Krise und die Bedeutung von

Digital Health“.

18

Obermann et al. (2020): Ärzte im Zukunftsmarkt Gesundheit 2020: Ärztliche Arbeit und Nutzung von Videosprechstunden wäh-

rend der Covid-19-Pandemie.13 / Health Care • März 2021

dem 04.03. und dem 30.09.2020 wurden rund 1.683.000 Videosprechstunden abgerechnet.

Im Vorjahreszeitraum waren es knapp über 1.000.19

In anderen Ländern ergaben sich ähnliche Veränderungen: In der letzten Aprilwoche 2020

wurden in den USA 1,7 Mio. virtuelle Sprechstunden durchgeführt, wohingegen der Wochen-

durchschnitt vor der Pandemie etwa bei 14.000 lag. Auch nach Wiederanstieg der Anzahl

persönlicher Praxisbesuche, blieb die Zahl der Videosprechstunden hoch und verdeutlicht die

wachsende Akzeptanz. 20 Für die Zukunft wird von den befragten deutschen Hausärzten ein

massiver Wandel des Gesundheitswesens und damit auch des Praxisalltags durch digitale

Technologien erwartet (Abb. 4).

Abb. 6: Zukünftiger Einfluss der digitalen Entwicklungen

auf den Praxisalltag

Gesundheits-Apps 20% 42% 28% 10%

Telemedizin 27% 39% 23% 11%

Online-Termin-Verwaltung 30% 40% 20% 10%

Elektronischer Medikationsplan 44% 27% 23% 6%

Digitale Patientenakte 56% 23% 13% 8%

e-Rezept 52% 35% 10% 3%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

stark etwas weniger gar nicht

Quelle: IQVIA

Zentraler Anknüpfungspunkt werden die „Digitale Patientenakte“ bzw. alle damit verbunde-

nen technischen Lösungen sein. Hier verwalten Patienten ihre medizinischen Daten und kön-

nen Ärzten für Notfälle relevante Informationen hinterlegen, Bonushefte und Impfdaten

speichern, Medikationspläne einsehen und die Rezeptcodes ihrer e-Rezepte abrufen bzw. an

Apotheken versenden. Die zugrundeliegende technische Infrastruktur bietet gleichzeitig die

Basis für telemedizinische Lösungen. Über zwei Drittel der befragten Ärzte erwarten starke

oder leichte Veränderungen des Praxisalltags durch die Telemedizin.21 Diese kann zukünftig

auch die Gesundheitsversorgung in ländlichen Regionen in Kopplung mit diagnostischen Ge-

räten verbessern, deren Ergebnisse über eine sichere Verbindung an Ärzte übersendet wer-

den können. Die Telematik-Infrastruktur (TI), an die sich die meisten medizinischen Leis-

tungserbringer und Apotheken anschließen müssen, kann die Rahmenbedingungen für einen

sicheren Datenaustausch bieten. Medizintechnik könnte damit zukünftig flächendeckender

als bisher eingesetzt werden, woraus sich ein Nachfrageschub nach entsprechendem Gerä-

ten ergeben könnte. Zwar müssen Patienten bei der Nutzung komplexer Apparate von hin-

reichend qualifiziertem Personal betreut werden, die Ergebnisse können aber von Spezialis-

ten in Ballungsräumen ausgewertet werden. Voraussetzung ist die Schaffung der technischen

19

Mangiapane et al. (2021): Veränderung der vertragsärztlichen Leistungsinanspruchnahme während der COVID-Krise – Tabella-

rischer Trendreport für das 1. bis 3. Quartal.

20

IQVIA (2020): Telehealth transformation: Moving from crisis response to population health solutions.

21

Obermann et al. (2020): Ärzte im Zukunftsmarkt Gesundheit 2020: Ärztliche Arbeit und Nutzung von Videosprechstunden wäh-

rend der Covid-19-Pandemie.14 / Health Care • März 2021

und regulatorischen Voraussetzungen, wie flächendeckend schnelles Internet, eine sichere

und funktionstüchtige TI, lohnende Vergütungsregelungen und innovative Hersteller. Nicht

immer ist die Nutzung hochspezialisierter Med-Tech-Geräte notwendig. Kleine Sensoren, die

etwa das Schlafverhalten oder Vitalparameter aufzeichnen, können auch im Alltag getragen

und teils mit dem eigenen Smartphone gekoppelt werden. Auch der Nutzung von Gesund-

heits-Apps trauen knapp zwei Drittel der Ärzte einen positiven Einfluss auf die Patientenver-

sorgung zu. Damit kann das eigene Mobiltelefon zur Unterstützung bei der Prävention, der

Diagnostik oder dem Monitoring einer möglichen Erkrankung eingesetzt werden.

Die Lage der Medizintechnikbranche

Die Covid-19-Pandemie machte naturgemäß nicht vor der deutschen Medizintechnikbranche

halt. Allerorts mussten Arbeitsweisen umgestellt, Vertriebswege digitalisiert, neue Lieferan-

ten gesucht, Personalstrukturen verändert oder ganze Produktpaletten und Geschäftsmo-

delle neu ausgerichtet werden. Die Struktur der deutschen Medizintechnikbranche ist mit-

telständisch geprägt. Rund 93% der Unternehmen haben eine Belegschaft von weniger als

250 Mitarbeitern. 22 Eine detaillierte Betrachtung der Verteilung brancheneinschlägiger Un-

ternehmenssitze innerhalb der Bundesrepublik zeigt traditionell ein Nord-Süd-Gefälle. Ba-

den-Württemberg belegt den Spitzenplatz (267), gefolgt von Nordrhein-Westfalen (251) und

Bayern (182).23 Es ist jedoch deutlich spürbar, dass alle Bundesländer das wirtschaftliche Po-

tenzial der Branche erkannt haben und politisch bemüht sind, Projekte zu fördern, um die

Ansiedlungen von Medizintechnikunternehmen zu forcieren. Aus diesem Grund wird von vie-

len Experten erwartet, dass einige bislang unterentwickelte Standorte langfristig zu bisheri-

gen deutschen Medizintechnik-Hochburgen aufschließen könnten.

Die produzierenden deutschen Medizintechnikunternehmen (mit mehr als 20 Beschäftigten)

konnten ihren Umsatz zwischen 2012 und 2019 von EUR 24,1 Mrd. auf EUR 33,3 Mrd. stei-

gern, was etwa 8% des weltweiten Marktvolumens von ca. EUR 420 Mrd. entsprach (Wech-

selkurs vom 31.12.19 = 1,12 USD/EUR). Innerhalb Europas ist Deutschland damit der mit Ab-

stand größte Hersteller von Medizinprodukten vor Frankreich (EUR 13,2 Mrd.) und Italien

(EUR 13,0 Mrd.). Mit EUR 21,9 Mrd. wurden rund zwei Drittel der Umsätze aus deutscher

Produktion im Ausland erlöst: Die größten Abnehmerregionen waren die Europäische Union

(41,0%), Asien (19,3%) und Nordamerika (18,9%). Seit 2012 ist die Exportquote nahezu

konstant geblieben (Abb. 7).

40.000

Abb. 7: Umsatz der deutschen Med-Tech-Industrie

30.000

in Mio. EUR

20.000

64% 65% 66%

64% 64% 64%

64% 65%

10.000

35% 36% 36% 36% 36% 35% 34%

0

36%

2012 2013 2014 2015 2016 2017 2018 2019

Inlandsumsatz Auslandsumsatz

Quelle: NORD/LB Research, Statistisches Bundesamt

22

SPECTARIS (2020): Die deutsche Medizintechnik-Industrie: SPECTARIS Jahrbuch 2020/2021.

23

Ebd.15 / Health Care • März 2021

Im skizzierten Zeitraum ist die Zahl der Beschäftigten bei Med-Tech-Betrieben in Deutschland

von 111.000 auf 150.000 angewachsen und wurde damit auch für den Arbeitsmarkt immer

relevanter.24 Angesichts der hohen Exportquote, lohnt sich ein Blick auf den globalen Umsatz

nach Produktsegmenten (Abb. 8), um eine Übersicht über die Bedeutung einzelner Produkt-

gruppen zu erlangen. Die Orthopädie blieb traditionell auch Anfang des Jahres 2020 mit ei-

nem Marktanteil von 12% der wichtigste Teilmarkt. Ihre Bedeutung hat seit 2018 um 1,2 Pro-

zentpunkte abgenommen, wodurch der Markt breiter und marginal weniger anfällig für

Nachfrageschocks in einzelnen Bereichen wurde. Trotz der leichten Diversifizierung dürfte

der phasenweise deutliche Rückgang der Operationen nicht nur in der Orthopädie Spuren

hinterlassen haben.

Abb. 8: Globaler Med-Tech-Umsatz nach

Produktsegmenten

Orthopädie

Minimalinvasive Medizin

Kardiologie

Ophtalmologie

Bildgebende Verfahren

Patientenüberwachung

Wundversorgung

Respiratorik/Anästhesie

Audiologie

Neurologie

Robotische Assistenzsysteme

Ästhetische Medizin

Urologie/Gynäkologie

Sonstige

0% 5% 10% 15% 20% 25% 30%

Quelle: SPECTARIS, Frost & Sullivan

Zur genaueren Beurteilung der Lage der Medizintechnikbranche wurde im Oktober 2020 vom

Bundesverband Medizintechnologie (BVMed) eine Umfrage unter 118 Mitgliedsunterneh-

men hinsichtlich der Erwartungen zur Jahresumsatzentwicklung 2020 durchgeführt. Die Be-

teiligten waren zu 66% Hersteller, 24% Handelsunternehmen und 10% sonstige Unterneh-

men. Davon hatten 65% ihren Hauptsitz in Deutschland, 21% in Europa und 13% in den USA.

Folgende Produktbereiche (Abb.9). waren vertreten, wobei Mehrfachnennungen möglich

waren:

Abb. 9: Umfrageteilnehmer nach Produktbereich

Hilfsmittel (z. B. Prothesen)

Implantate

OP-Produkte

Verbandmittel

DiGA

COVID-19 relevante Güter

Dienstleistungen (Homecare)

0% 10% 20% 30% 40% 50%

Quelle: BVMed

24

Statistisches Bundesamt: Beschäftigte und Umsatz der Betriebe im Verarbeitenden Gewerbe, Abgerufen am 03.02.2021.16 / Health Care • März 2021

Im Ergebnis wurden für die vier am häufigsten genannten Produktbereiche - Implantate (-

7,9%), OP-Produkte (-6,7%), Verbandmittel (-3,2%) und Hilfsmittel (-2,6%) - negative Umsat-

zerwartungen für das Gesamtjahr 2020 genannt. Die Hersteller anderer Produktbereiche sa-

hen sich weniger stark betroffen bzw. erwarteten, eher profitieren zu können. Der nach Ab-

satz gewichtete erwartete Umsatzrückgang bei den Befragten lag bei einem Minus von 2,1%.

Kleine und mittlere Unternehmen gingen tendenziell von schlechteren Ergebnisse aus als

größere Marktteilnehmer. 25

Bei Betrachtung der durch das Statistische Bundesamt ermittelten Daten (Abb. 10) wird deut-

lich, dass die Umsätze 2020 in der Gesamtbetrachtung keineswegs so schlecht ausfielen, wie

es die Umfrageergebnisse vermuten ließen. Nach einem starken ersten Quartal, fielen die

Verkaufserlöse in Q2 hinter die Vorjahreszahlen zurück. Im Mai wurde rund 12,9% weniger

erlöst, als es noch 2019 der Fall war, was vorwiegend auf die verschobenen Elektivbehand-

lungen und weniger Arztbesuche zurückgeführt werden kann. Im November zeigten sich in

der Folge jedoch deutliche Nachholeffekte, wodurch die Vorjahresumsätze um 10,8% über-

troffen werden konnten. Insbesondere der Inlandsumsatz zeigte sich stabil und konnte die

Vorjahreswerte um 4,3% übertreffen. In der Gesamtjahresbetrachtung deutscher Medizin-

technikhersteller verzeichnete das Statistische Bundesamt für 2020 ein Umsatzplus von 3,6%.

Abb. 10: Med-Tech-Umsätze deutscher Unternehmen

2020/2019

4.000

in Mio. EUR

3.000

2.000

1.000

0

2019 2020

Hinweis: Ab 01/2020 sind für Umsätze mit elektromed. Geräten nur noch Umsätze fachliche Betriebsteile er-

fasst worden.

Quelle: Statistisches Bundesamt

Vor dem Hintergrund der Umsatzerwartungen der Branchenakteure im Herbst 2020, aber

auch der Patientenzahlen bei Leistungserbringern, sind diese Ergebnisse überraschend posi-

tiv und konnten damit dem pandemiebedingten Einbruch in den meisten anderen Wirt-

schaftszweigen trotzen. Obwohl die Zahl der Belegungstage in deutschen Krankenhäusern

um 11,5% abnahm und auch bei niedergelassenen Ärzten etwa 6% weniger persönliche Pa-

tientenkontakte stattfanden, scheint sich die Nachfrage nach Medizinprodukten nur tempo-

rär reduziert zu haben. Einerseits wurden zahlreiche Operationen und Eingriffe nachgeholt,

andererseits konnten Umsatzausfälle der Kliniken und Ärzte weitestgehend durch staatliche

Kompensationszahlungen aufgefangen werden. Die Nettoerlöse der somatischen Kranken-

häuser erhöhten sich durch die Freihaltepauschalen bis Ende Q3 2020 trotz Covid-19-beding-

ter Umsatzausfälle um durchschnittlich 2,4%. Anschaffungen teurer Großgeräte wurden so-

25

BVMed (2020): Medizinprodukteindustrie - -Ergebnisse der BVMed-Herbstumfrage 2020.17 / Health Care • März 2021

mit wahrscheinlich nicht flächendeckend durch pandemiebedingte Liquiditätsengpässe be-

einträchtigt.26 Gleichzeitig gab es neben Herstellern von Schutzausrüstung auch weitere Pro-

fiteure: So lag z. B. der Umsatz des Beatmungsgeräte- und Schutzausrüstungshersteller Drä-

gerwerk in 2020 um 22.6% über dem Vorjahresniveau.27 Auch die Robotik erlebte einen

Nachfrageschub. Vor allem in China, den USA und Europa wurden in Kliniken Roboter zur

Desinfektion, Zubereitung von Speisen und Temperaturmessung eingesetzt.28 Operationsro-

boter ermöglichen es, dass ein Chirurg nicht unmittelbar am Patienten arbeiten muss, son-

dern aus sicherer Entfernung operieren kann. In Zeiten knappen Pflegepersonals ist eine Viel-

zahl weiterer Einsatzmöglichkeiten denkbar. Der medizinischen Robotik, wird bis 2022 von

der International Federation of Robotics (IFR) eine Umsatzverdopplung ihres 2019-Niveaus

auf 11,3 Mrd. USD zugetraut. Bereits jetzt machen medizinische Robotersysteme knapp die

Hälfte des Umsatzes aller Serviceroboter aus.29 Entgegen des Umsatztrends der letzten Jahre,

verzeichneten Hersteller Corona-relevanter Diagnostika hervorragende Zuwachsraten. Im

dritten Quartal 2020 erfreuten sich die führenden zehn Diagnostika-Anbieter eines Umsatz-

wachstums von durchschnittlich 17%.30 Im Schatten des starken Coronatest-Geschäfts kam

es durch die Verschiebung von Routineuntersuchungen und einem Rückgang von Blutspen-

den jedoch zu teils massiven Einbußen im Bereich der regulären Routinediagnostika.

Wie der Nachfrageanstieg nach telemedizinischen Sprechstunden zeigt, hat sich durch die

Pandemie auch im Gesundheitswesen vor allem die Beliebtheit digitaler Innovationen und

damit die Verbreitung von e-Health-Anwendungen beschleunigt. In den letzten Jahren wur-

den die notwendigen Rahmenbedingungen geschaffen, die die Erstattungsfähigkeit neuer di-

gitaler medizintechnischer Produkte ermöglicht, den sog. „Digitalen Gesundheitsanwendun-

gen“ (DiGA).

Die „Digitale Gesundheitsanwendung“ – eine neue Produktwelt

Nicht erst die Corona-Pandemie hat den Entscheidungsträgern vor Augen geführt, dass die

Digitalisierung des Gesundheitswesens dringend erforderlich ist und mehr und mehr Nach-

frage nach digitalen Angeboten besteht, für die im Eiltempo gesetzliche Rahmenbedingun-

gen geschaffen werden. Bereits 2019 traten das Terminservice- und Versorgungsgesetz

(TSVG) und das Digitale-Versorgungs-Gesetz (DVG) in Kraft. 2020 folgten das Patientendaten-

Schutz-Gesetz (PDSG) sowie das Krankenhauszukunftsgesetz. Mithilfe dieser Gesetze wurden

eine Reihe von Reformen der zentralen Bereiche des Gesundheitswesens angestoßen, die die

elektronische Patientenakte, Telematik-Infrastruktur, Erleichterungen für telemedizinische

Angebote, Standardisierung und Nutzbarkeit der Patientendaten, Digitalisierung des Kran-

kenhaussektors, Vernetzung und Cybersicherheit sowie Vergütungs- und Verschreibungsfä-

26

Augurzky et al. (2021): Analysen zur Erlössituation und zum Leistungsgeschehen von Krankenhäusern in der Corona-Krise –

Ergebnisse für den Zeitraum Januar bis September 2020.

27

Ad-hoc-Mitteilung nach §17 MAR Drägerwerk AG & Co. KGaA (2021): Vorläufige Geschäftszahlen 2020, Dividende und Prog-

nose 2021, https://www.draeger.com/Corporate/Content/20210113_ad_hoc_vorlaufige_zahlen_q1_de.pdf (abgerufen am

04.02.2021).

28

Climedo Health (2020): Auswirkungen der COVID-19-Pandemie auf die MedTech-Branche.

29

IFR (2020): SERVICE ROBOTS Record: Sales Worldwide Up 32% (Stand: 24.02.2021).

30

Handelsblatt (2020): Profite durch Corona-Tests: Der schmale Grat des Diagnostik-Booms, URL: https://www.handels-

blatt.com/unternehmen/industrie/pandemie-profite-durch-corona-tests-der-schmale-grat-des-diagnostik-

booms/26682844.html?ticket=ST-4354552-ZjCpZebbWAodAMw1ga6j-ap2 (Stand: 24.02.2021).18 / Health Care • März 2021

higkeit „Digitaler Gesundheitsanwendungen“ beinhalten. Beim Thema „Digitale Gesund-

heitsanwendung“ (DiGA) nimmt Deutschland weltweit eine Vorreiterrolle ein. Die Anwen-

dung ist in der Regel kein Medizinprodukt im klassischen Verständnis, sondern eine Software-

anwendung - zumeist eine App. Gemäß der Definition des Bundesinstituts für Arzneimittel

und Medizinprodukte (BfArM) und der Bestimmungen des § 33a SGB V muss die Hauptfunk-

tion auf digitalen Technologien beruhen, hauptsächlich einem medizinischen Zweck dienen,

einer niedrigen Risikoklasse unterliegen und eine Reihe weiterer Bedingungen erfüllen. Ei-

nige der bisherigen Anwendungsgebiete sind die Behandlung von Angststörungen, Depressi-

onen, Adipositas oder Arthrose bzw. Gelenkschmerzen.31 Sind alle Voraussetzungen erfüllt

und konnte vom Hersteller ein positiver Nutzennachweis erbracht werden, so können die

Kosten der Anwendung dank des „Digitale-Versorgung-Gesetzes“ von den Kostenträgern

übernommen werden. Hier liegt ein wesentlicher Unterschied zu Nicht-DiGA-Apps mit Ge-

sundheitsbezug, die bisher schon millionenfach von Nutzern in Deutschland verwendet wer-

den. Hersteller berechnen pro Download einer aufwendig zertifizierten und geprüften DiGA

im Regelfall einige Hundert Euro, wohingegen die meisten sonstigen Apps mit gesundheitli-

chem Schwerpunkt bereits für deutlich geringere Beträge erhältlich sind.

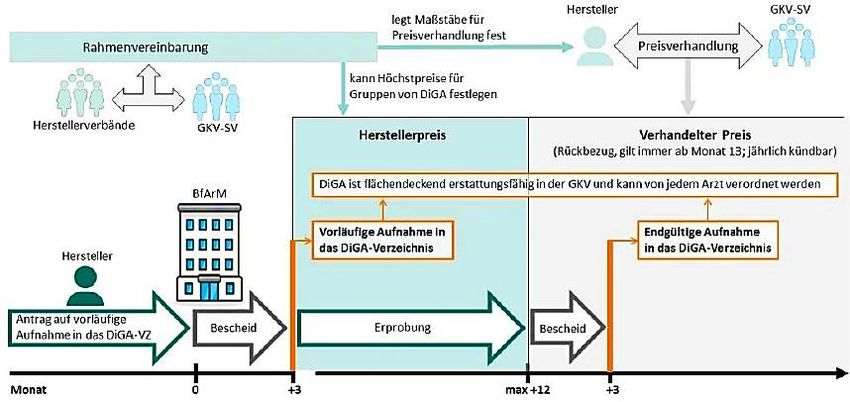

Zum Zweck der Erstattungsfähigkeit durch die Kostenträger, muss eine Anwendung in das

„DiGA-Verzeichnis“ aufgenommen werden. Wenn bereits eine Studie zum Nachweise eines

positiven Nutzeneffektes der Anwendung vorliegt, kann ein Antrag zur dauerhaften Aufnah-

men erfolgen. Liegt die Studie noch nicht vor, kann die Aufnahme vorläufig beantragt wer-

den. Nach Überprüfung durch das BfArM kann eine Zulassung zur Erprobung der Anwendung

erfolgen, die zunächst in einem Zeitraum von bis zu 12 Monaten (in Einzelfällen auch länger)

vergütet wird. Wird nach Ablauf dieses Zeitraums keine Studie vorgelegt oder der Antrag

abgelehnt, wird die DiGA aus dem Verzeichnis gestrichen. Frühestens nach 12 Monaten kann

erneut ein Antrag mit Nutzennachweis und in diesem Fall ausschließlich auf endgültige An-

nahme gestellt werden. Am 06. Oktober 2020 wurden die ersten „Apps auf Rezept“ in das

DiGA-Verzeichnis aufgenommen. Auch wenn der Hersteller den Preis innerhalb des Erpro-

bungszeitraums festlegen darf, so muss er sich dennoch an die gültige Rahmenvereinbarung

halten, die in der Regel einen niedrigeren Preis vorsieht, als er nach endgültiger Zulassung

der Anwendung realisieren kann.

Abb. 11: Prozess der vorläufigen Aufnahme in das DiGA-Verzeichnis

Quelle: BfArM

31

BfArM: DiGA Verzeichnis (Stand: 10.03.2021).19 / Health Care • März 2021

Derzeit (Stand 10.03.2021) befinden sich 11 DiGA im Verzeichnis, wovon vier dauerhaft und

sieben vorläufig aufgenommen wurden.32 Insgesamt wurden bislang 59 Anträge zur vorläufi-

gen oder dauerhaften Aufnahme gestellt (Stand 10.03.2021).33 Es gibt jedoch bereits über

500 Herstelleranfragen beim BfArM zum Thema DiGA.34 Für eine aufkommende Goldgräber-

stimmung sei es laut Branchenexperten aber zu früh. Mit der DiGA unternehme man einen

Schritt in die richtige Richtung, jedoch werde der Erfolg maßgeblich von den Verordnungen

durch die Ärzteschaft abhängen, die es zunächst zu überzeugen gelte.35 Viele Ärzte sind zwar

offen für digitale Anwendungen, haben aber auch Vorbehalte: Gem. einer Umfrage unter 124

Hausärzten zwischen Juni und September 2020 (Abb. 12) waren ca. 60% der Ärzte grundsätz-

lich dazu bereit, Gesundheits-Apps zu verschreiben, rund 74% äußerten jedoch Bedenken z.

B. hinsichtlich des medizinischen Nutzens, der Qualität oder des Datenschutzes. Auch die An-

bindung an die elektronische Patientenakte ist noch nicht geregelt, was jedoch die Begleitung

einer DiGA-Therapie durch den behandelnden Arzt massiv vereinfachen würde. Die Ver-

schreibungszahl durch die Ärzte wird vermutlich auch von der Vergütungsregelung abhängig

sein. Die einmalige Verschreibungshandlung des Arztes zu vergüten, ist nicht aufwandsge-

recht, da auch eine digitale Therapie eng begleitet werden sollte.

Abb. 12: Akzeptanz von Gesundheits-Apps bei Hausärzten (N = 124)

v

Würden Sie Gesundheits- Welche Bedenken haben Sie bei

Apps verschreiben? Gesundheitsapps?

nicht vom medizinischen Nutzen

28%

überzeugt

fehlende verbindlicher

17%

Qualitätskriterien

40%

Datenschutzbedenken 17%

60%

Sonstiges (keine Zeit sich zu

7%

informieren etc.)

ethische Bedenken 5%

Ja Nein

0% 5% 10% 15% 20% 25% 30%

Quelle: IQVIA

Auch die Bevölkerung muss Grundsätzlich vom Nutzen einer Gesundheits-App überzeugt

werden. Die Offenheit für Apps auf Rezept ist grundsätzlich groß. Das Ergebnis einer Befra-

gung im Sommer 2020 unter rund 1.200 Personen über 16 Jahren zeigte, dass 59% sich vor-

stellen konnten, eine DiGA zu verwenden. Überraschend war, dass auch in der Bevölkerungs-

gruppe der Über-65-Jährigen 48% die App auf Rezept befürworteten.36 Trotz guter Umfrage-

ergebnisse für die Nutzung indikationsspezifischer Gesundheits-Apps, ist deren tatsächliche

32

BfArM: DiGA Verzeichnis (Stand: 10.03.2021).

33

BfArM: Zahlen und Fakten rund um das DiGA-Verzeichnis (Stand: 01.02.2021).

34

McKinsey & Company (2020): Report eHealth Monitor 2020 – Deutschlands Weg in die digitale Gesundheitsversorgung – Sta-

tus quo und Perspektiven.

35

Geschäftsmodell Digitalmedizin – DiGA als Eintritt in den Markt (2020), in: Medtech Radar, Ausgabe 15.

36

McKinsey & Company (2020): Report eHealth Monitor 2020 – Deutschlands Weg in die digitale Gesundheitsversorgung – Sta-

tus quo und Perspektiven.20 / Health Care • März 2021

Verwendung bisher nur wenig verbreitet. Abb. 13 zeigt die Verbreitung typischer Erkrankung

der deutschen Bevölkerung (Prävalenz) und die Zahl der Downloads jeweils indikationsspezi-

fischer Gesundheits-Apps (diese können, müssen aber keine zugelassenen DiGA sein).

Abb. 13: Prävalenz und App-Nutzung

Arterielle Hypertonie 30,0 2%

0,7

Chronischer Rückenschmerz 18,0 3%

0,5

Migräne 8,0 5%

0,4

Diabetes mellitus Typ II 7,0

0,6 9%

Depression 4,0

0,3 6%

Multiple Sklerose 0,3 5%

0,1

0 5 10 15 20 25 30

Prävalenz App-Downloads

Quelle: McKinsey & Company

Trotz der bisher geringen Verwendung, lassen die Umfrageergebnisse erkennen, dass der

entstehende Markt zweifellos attraktive Ertragschancen bieten kann. Einerseits bedeutet die

Kostenübernahme durch die Krankenversicherer eine attraktive Aussicht auf Mehrumsatz,

andererseits sind Anforderungen zur dauerhaften Listung einer Anwendung hoch. Fraglich ist

jedoch, ob es tatsächlich in erster Linie etablierte Med-Tech-Unternehmen sind, die e-Health-

Angebote vorantreiben und somit von den neuen Möglichkeiten profitieren. Eine Umfrage

unter etwa 600 Experten für das Gesundheitswesen aus unterschiedlichen Branchen sahen

Med-Tech- und Pharmaunternehmen lediglich als viertwichtigsten Innovationstreiber (34%)

nach IT-Unternehmen (82%), branchenfremden Unternehmen (36%) sowie den Privaten und

Gesetzlichen Krankenversicherungen (35%) an.37 Eine Chance für etablierte Med-Tech-Un-

ternehmen kann in Partnerschaften mit Start-ups liegen. Diese sind oftmals unerfahren im

Umgang mit den komplexen Anforderungen an klinische Studien. Angesichts der Vielzahl von

Anträgen und Anfragen beim BfArM lässt sich bereits sagen, dass ein hohes Anbieterinte-

resse am Markt der Digitalen Gesundheitsanwendung besteht. Es werden sich gute Absatz-

möglichkeiten für etablierte Health-Care-Unternehmen, aber auch für Firmen aus dem IT-

Sektor und andere branchenfremde Akteure bieten.

Verschiebung der EU-Medizinprodukteverordnung (MDR)

Eine kurzfristige Erleichterung für Medizintechnikersteller ist die pandemiebedingte Ver-

schiebung des Geltungsbeginns der neuen europäischen Medizinprodukteverordnung

(MDR). Diese sollte zunächst am 26.05.2020 in Kraft treten und wurde per EU-Verordnung

2020/561 auf den 26.05.2021 verschoben. Die MDR ersetzt die Medizinprodukterichtlinie

(93/42/EWG) und die Richtlinie über aktive implantierbare Medizinprodukte (90/385/EWG).

Dabei hat die MDR einen größeren Anwendungsumfang z. B. auf Produkte, die lediglich der

Reinigung oder Desinfektion von Medizinprodukten dienen. Eine Vielzahl von bisher Nicht-

37

BMC e.V. (2020): BMC-Innovationspanel, Chartbook 2020.21 / Health Care • März 2021

Medizin-Produkten ist somit der MDR unterworfen und bedarf der Zertifizierung. Der Um-

fang, der für die Zulassung zu erfüllenden Maßgaben, richtet sich nach der Risikoklasse der

Medizinprodukte (I, IIa, IIb oder III). Die Klassifizierungsregeln haben sich zum Teil deutlich

verschärft, woraus oftmals die Einstufung in eine höhere Risikoklasse und damit ein umfang-

reicherer Zertifizierungsprozess mit teils strengen klinischen Nachweispflichten resultiert. Ei-

nen Bestandsschutz für derzeit genehmigte Medizinprodukte gibt es nicht; auch diese müs-

sen erneut zugelassen werden. Nach dem Inverkehrbringen müssen für manche Risikoklas-

sen jährliche Berichte über Sicherheit und Leistung eingereicht werden und die Zertifizie-

rungsstellen („Benannte Stellen“) dürfen unangekündigte Prüfungen und Stichproben zur

Überwachung vornehmen. Darüber hinaus gibt es eine Reihe weiterer Bestimmungen.

Eine BV-Med-Umfrage ergab, dass 81% der befragten Medizintechnikunternehmen die zu-

sätzlichen MDR-Anforderungen als größtes Hindernis für die zukünftige Branchenentwick-

lung bewerten. Schwerpunkt der Kritik waren die Pflichten zur Einreichung umfassender kli-

nischer Daten und Konformitätsbewertungszeiten durch ein Ressourcendefizit bei den “Be-

nannten Stellen“, die ihrerseits von staatlichen Behörden kontrolliert werden. Die Verschie-

bung des Geltungsbeginns infolge der Covid-19-Pandemie hat zwar wertvolle Zeit geschaffen,

in Anbetracht des initialen Nachfrageaufkommens durch die Vergrößerung des Anwendungs-

umfangs und fehlenden Bestandsschutz sind die bestehenden 19 „Benannten Stellen“ (Stand

25.02.2021) jedoch weiterhin kaum ausreichend, um eine schnelle Konformitätsbewertung

zu ermöglichen. Zudem sehen sich vor allem kleine Medizintechnikhersteller, deren Produkte

nun in höhere Risikoklassen eingruppiert werden, von hohen Kosten für klinische Studien

bedroht. Auch Softwarelösungen mit medizinischem Bezug z. B. DiGA sind von der MDR be-

troffen. In den meisten Fällen liefern sie Informationen, die zu diagnostischen und therapeu-

tischen Entscheidungen herangezogen werden, wodurch sie gem. MDR – Anhang VIII Regel

11 mind. der Risikoklasse IIa zugeordnet werden.

Alle von der Richtlinie 98/79/EG betroffenen Produkte (In-vitro-Diagnostika) fallen zwar nicht

unter die MDR, werden aber durch eine separate neue EU-Richtlinie – die IVDR – erfasst.

Auch mit ihr sind deutlich strengere Vorgaben und eine Erweiterung des Anwendungsum-

fangs verbunden.

Fazit und Ausblick

Die Covid-19-Pandemie stellt alle wirtschaftlichen Akteure und im Speziellen die Gesund-

heitswirtschaftlichen Unternehmen vor Herausforderungen. Alltägliche Strukturen und Ab-

läufe müssen permanent neu koordiniert werden, um sich dem rasch ändernden Infektions-

geschehen anzupassen. Eine Vielzahl von Operationen und elektiven Behandlungen wurde in

Zeiten besonders aktiven Infektionsgeschehens verschoben, um Kapazitäten für Covid-19-

Patienten freizuhalten. Gleichzeitig zeigte ein Teil der Bevölkerung ein ausgeprägtes Kran-

kenhaus- und Ärztevermeidungsverhalten, das sich auch bei niedergelassenen Ärzten mani-

festierte und sogar auf Akutbehandlungen und Notfälle auswirkte. Durch die geringere Nach-

frage der typischen Abnehmerbranchen, wirkte sich die Pandemiesituation vor allem in den

Schwerpunktmonaten April und Mai auf die Nachfrage nach Medizinprodukten aus. Damit

stellte sie eine Ausnahmesituation dar, da die meisten Unternehmen der Gesundheitsbran-

che im Regelfall kaum von Schwankungen betroffen sind und sich einer konstanten und plan-

baren Nachfrage gegenübersehen. Im Verlauf des 2. Halbjahres 2020 verbesserte sich die

Umsatzsituation vor allem bei den größeren Branchenteilnehmern. Ein Teil der verschobenen

Behandlungen konnte nachgeholt werden und die befürchtete finanzielle Beeinträchtigung22 / Health Care • März 2021

der Ärzte und Krankenhäuser wurden in großen Teilen durch staatliche Kompensationsme-

chanismen aufgefangen, sodass 2020 hierzulande auch in der Medizintechnik ein Umsatzplus

erzielt werden konnte. Die Ertragslage entwickelte sich jedoch heterogen. Einige Produktseg-

mente, wie die Orthopädie, hatten unter Nachfrageeinbußen zu leiden, andere erfreuten sich

pandemiebedingt eines besonderen Nachfragewachstums, wie etwa Teile der In-vitro-Diag-

nostik, Robotik, Beatmungsgeräte- und Schutzausrüstungsbranche. Mittelfristig werden sich

die Umsätze mit den meisten Produktsegmenten wieder auf ihrem Ursprungsniveau bewe-

gen, wobei langfristig eine höhere Sensibilität für die Infektionsprävention und Hygiene zu

erwarten ist.

Das Bestreben, Kontakte bei Arztbesuchen zu vermeiden, verlieh auch der Telemedizin einen

Schub. Vielen Anwendern ist der persönliche Nutzen deutlich geworden und Berührungs-

ängste wurden abgebaut. Ein Großteil der Patienten, die ihren Arzt per Videosprechstunde

konsultierten, möchte auch künftig von diesem Angebot Gebrauch machen. Auch das Tele-

monitoring bzw. therapiebegleitende e-Healthanwendungen können in den Augen vieler Ex-

perten künftig eine wichtige Rolle spielen. Im Zusammenspiel mit der Telematik-Infrastruktur

liegt ein großes Potential, die medizinische Versorgung im ländlichen Raum zu verbessern.

Im Ergebnis stehen die Sensorik, Mensch-Maschine-Interaktion sowie die umfassende Ver-

netzung der medizinischen Geräte und Partner im Gesundheitssystem durch die Pandemie

umso stärker im Fokus der Medizintechnikbranche. In den letzten Jahren wurden bereits

viele für die Digitalisierung bedeutsame gesetzliche Weichen gestellt, wodurch sich neue An-

wendungsmöglichkeiten ergeben und Marktchancen bieten. So werden unter bestimmten

Voraussetzungen die Kosten digitaler medizintechnischer Produkte (DiGA) von den Kosten-

trägern übernommen. Einerseits geht damit ein deutlich höheres Preis- und Umsatzpotential

einher, andererseits müssen umfangreiche Studienergebnisse eingereicht werden, um dau-

erhaft in den erstattungsfähigen DiGA-Katalog aufgenommen zu werden. Partnerschaften

zwischen traditionellen Healthcare-Unternehmen und IT-Startups erscheinen hier logisch,

um die Anforderungen an medizinische Studienexpertise und Innovationskraft zu erfüllen.

Nichtsdestotrotz ist auch ein verstärktes Auftreten bislang branchenfremder Akteure zu er-

warten und traditionelle Med-Tech-Unternehmen müssen achtgeben, nicht den Anschluss

zu verlieren. Von zentraler Bedeutung ist es, neben den Patienten auch die verschreibende

Ärzteschaft vom Nutzen einer therapiebegleitenden Anwendung zu überzeugen. Umfragen

zeigen, dass diese der Thematik zwar grundsätzlich offen gegenüberstehen, jedoch noch

zahlreiche Vorbehalte hegen.

Unzweifelhaft eine Erleichterung war die pandemiebedingte Verschiebung des Anwendungs-

beginns der neuen europäischen Medizinprodukteverordnung MDR auf den 26.05.2021.

Durch geringe Ressourcen bei den „Benannten Stellen“ und fehlenden Bestandsschutz sind

die Zulassungskapazitäten überlastet. Durch veränderte Kriterien fallen darüber hinaus viele

Medizinprodukte in höhere Risikoklassen, wodurch sie einen langwierigeren und kostenin-

tensiveren Zulassungsprozess durchlaufen müssen. Vier von fünf Med-Tech-Hersteller emp-

finden die MDR-Anforderungen als insgesamt größtes Hindernis für die zukünftige Branchen-

entwicklung.

Besonders für einige kleinere Unternehmen ist die Pandemie eine Herausforderung, da diese

zumeist ein sehr spezifisches Produktportfolio aufweisen. Durch die neuen Zulassungsanfor-

derungen geraten sie zusätzlich unter Kostendruck. Rücklagen wurden oftmals aufgebraucht

und einige Firmen könnten Übernahmekandidaten werden. Der Großteil der Med-Tech-Bran-

che kommt jedoch vergleichsweise gut durch die Covid-19-Pandemie, die eine Reihe beste-

hender Trends verstärkt hat.Sie können auch lesen