Investitionen in Zeiten unsicherer Kapitalmärkte - Tour de Raison, 11. April 2019 Patrick Saner, Head Macro Strategy - Swiss Re

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Investitionen in Zeiten unsicherer Kapitalmärkte Tour de Raison, 11. April 2019 Patrick Saner, Head Macro Strategy

Happy Birthday!

20 ¦ 10 ¦ 20

BoJ S&P 500 Bull Market Euro

2

Agenda

Strukturelle Veränderungen

Ein Ausblick auf die Finanzmärkte

Drei Behauptungen für die Zukunft

3

Finanzmärkte

und

Realwirtschaft

harmonieren

nicht

4

Dieser Wirtschaftszyklus ist anders

Normale Erholung nach Erholung seit 2009

Rezession

Nominales BIP

Wachstum +100% +45%

S&P 500 1.7x 4x

Notiz: Durchschnitt der nominalen BIP Erholung seit 1950; durchschnittliche Markterholung

seit 1960. Beide Statistiken zeigen die darauffolgenden 10 Jahre seit dem Tiefpunkt

5

Das globale Finanzsystem ist weniger widerstandsfähig

Tieferes Höhere Staatsanleihen mit

Wachstum Verschuldung negativer Rendite

-2%pkt +70 Bn 10 Bn

Quellen: Swiss Re Institute, Bank of Canada, IMF, Bloomberg

6

Der Druck auf Versicherer hat sich auf beiden Seiten erhöht

4,0%

2,8% 2,7%

0,5%

Underwriting result Investment yield

2004-2007 2015-2018

Quelle: Swiss Re Institute

Notiz: Aggregate der 8 führenden P&C Märkte (USA, Kanada, UK, Deutschland, Frankreich, Italien, Japan, Australien) 7Ein Ausblick

auf die

Finanzmärkte

8Der wirtschaftliche Puls wird schwächer – das muss nicht schlecht sein

2018 2.9% 1.8% 6.6%

2019 2.2% 1.2% 6.1%

Quelle: Swiss Re Institute

9Fed Kehrtwende bedeutet Zinsen werden nur sehr graduell steigen

Zentralbank Anlagekäufe* 2014 – 2019, USD Mrd

1.400

1.200

1.000

800

600 ?

400

200

0

-200

-400

Jan-14 Jan-15 Jan-16 Jan-17 Jan-18 Jan-19

Fed ECB BOJ PBOC BOE Total Projection

* 6-Monate rollende Summe von QE Anlagekäufen (Fed, ECB, BoJ, PBoC, BoE) in USD (konstante Wechselkurse)

Quelle: Bloomberg, Swiss Re 10Was wäre ein Paradigmenwechsel für die Finanzmärkte?

Zentralbank

Regime

Inflation Rezession

Politik:

Bail-out

Mechanismen

(z. B.)

Quelle: Swiss Re Institute

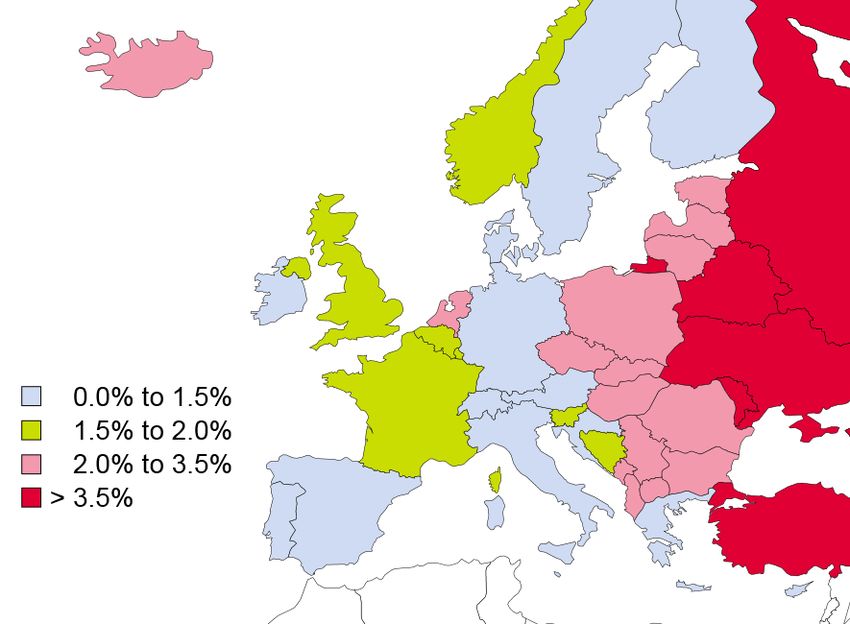

11Inflationsdruck im Euroraum ist sehr unterschiedlich

Erwartete Inflationsraten für 2019

Quelle: Swiss Re Institute

12Takeaways

Globales Finanzsystem ist weniger widerstandsfähig als vor

10 Jahren

Diszipliniertes UW ist ein Schlüsselfaktor im Tiefzinsumfeld

Inflation kann zu einem Paradigmenwechsel führen

Anlagestrategien zur Kapitalerhaltung sind wichtig bei

höherer Volatilität

13Drei Behauptungen…

…für die Zukunft

14Behauptung 1

TINA* hat uns verlassen!

*There Is No Alternative

15Behauptung 2: Können die Zinsen steigen?

10 Bn

USD 0

heute vor 2008

Source: Swiss Re Institute, Bloomberg

16Behauptung 3: Japan ist nicht der schlimmste Fall für Europa

Produktivitätswachstum pro Person seit 1980

235

215

195

175

155

135

115

95

1980 1985 1990 1995 2000 2005 2010 2015

Japan USA G7

Quelle: Swiss Re Institute, OECD

Produktivität ist gemessen als reales BIP pro gearbeitete Stunde und bei 100 indexiert in 1980 17Appendix

18Erhöhtes Risiko einer US Rezession, jedoch ohne klaren Auslöser in 2019

Zyklusindikatoren sind immer noch unter den Wahrscheinlichkeit einer Rezession in den

durchschnittlichen Rezessionswerten nächsten 12 Monaten

Ø vor Rezession

Kategorie Indikator Letzte Daten

Hoch (Tief) Indikator Wahrscheinlichkeit

Industrial Production (y/y) 3.6 6.4

Capacity Utilization (% of total) 79.1 84.4

Volkswirtschaftliche Unemployment Rate (%)

Aktivität

Nominal Output Gap (% of GDP)

3.8

0.7

5.2

0.4

Historical average 17%

Personal Consumption (real, y/y) 2.6 5.0

CB Consumer Confidence 124.1 114.9

Geschäfts- und

Konsumentenstimmung

Michigan Consumer Sentiment 98.4 93.0 High-frequency indicators 29%

ISM Manufacturing PMI 55.3 60.0

Consumer Credit (y/y) 5.0 10.7

Kreditangebot M2 Money Supply (y/y) 4.2 5.2

Lending Standards (SLOS) 2.8 -15.6

Slow-moving indicators 50%

US Financial Conditions 99 98.6

TSY 2s10s Spread (bp) 15 -91

Finanzmärkte BBB Credit OAS (bp) 148 88 Composite from high-frequency

HY Credit OAS (bp) 368 234 41%

S&P 500 P/E 18 20 and slow-moving indicators

Zyklussignale: = Low signal = Medium signal = Strong signal

Notiz: durchschnittlicher Höchstwert vor Rezession ist Durchschnitte der Datenpunkte vor dem

Start der 5 letzten Rezessionen. Farben zeigen wie aktuelle Daten relativ zur Historie sind (z-scores) Quelle: JP Morgan

Quelle: Swiss Re Institute, Bloomberg. Daten seit 1980

19Relative Attraktivität von Anlageklassen

USA Eurozone UK

Dividendenrendite 2.0% 3.6% 4.8%

Zinsspanne

mündelsichere 118 Bp 119 Bp 154 Bp

Unternehmensanleihe

0.0%

10-Jahres Zins 2.5% 1.1%

(2.1% Italien)

Quelle: Swiss Re Institute, Bloomberg. Daten vom 8.4.2019

2021

Legal notice

©2018 Swiss Re. All rights reserved. You are not permitted to create any modifications

or derivative works of this presentation or to use it for commercial or other public purposes

without the prior written permission of Swiss Re.

The information and opinions contained in the presentation are provided as at the date of

the presentation and are subject to change without notice. Although the information used

was taken from reliable sources, Swiss Re does not accept any responsibility for the accuracy

or comprehensiveness of the details given. All liability for the accuracy and completeness

thereof or for any damage or loss resulting from the use of the information contained in this

presentation is expressly excluded. Under no circumstances shall Swiss Re or its Group

companies be liable for any financial or consequential loss relating to this presentation.

22Sie können auch lesen