JAHRESSTEUERERKLÄRUNGEN 2020 MIT BMD NTCS - Mit Ausbildungen in unserer BMD Akademie vom Know hower zum Do hower!

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

JAHRESSTEUERERKLÄRUNGEN 2020

MIT BMD NTCS

Mit Ausbildungen in unserer BMD Akademie vom Know‐hower zum Do‐hower!

© BMD SYSTEMHAUS GesmbH, Steyr

Wissen verbreiten, Nutzen stiften!

Copying ist right für firmeninterne Aus‐ und Weiterbildung.

HERZLICH WILLKOMMEN! Sehr geehrte BMD Akademiegäste! Das Streben nach Wissen ist eine natürliche Veranlagung des Menschen, wusste schon der griechische Philosoph Aristoteles! In unserer heutigen schnelllebigen Zeit benötigen Sie „Wissen“ und Kompetenzen. Ihr wunderbarer Job – in allen unternehmerischen Bereichen – ist mittlerweile ein IT‐Job geworden. Genau deshalb bieten wir sowohl Software als auch kombinierte Seminare, Lehrgänge, Tagungen und Webinare an. Ihr Erfolg, Ihr Weiterkommen, das „leichte und lockere“ Arbeiten mit unserer BMD Software ist uns wichtig. Als Leiter und Verantwortlicher unserer BMD Aus‐ und Weiterbildungsakademie sind mir Ihre Meinung, Wünsche und natürlich auch Kritik wichtig. Sie können mich gerne unter beranek@bmd.at oder via XING kontaktieren. Ich freue mich darauf, jede E‐Mail persönlich beantworten zu dürfen. Haben Sie eine Seminaridee oder einen Seminarwunsch? Für jede Idee darf ich Ihnen eine Aufmerksamkeit als herzliches Dankeschön senden! Ich wünsche Ihnen viel Erfolg, alles Gute und viel Spaß und Freude in unserer Akademie! Powervolle Grüße Mag. Roland Beranek, MBA Leiter BMD Akademie

INHALTSVERZEICHNIS 1. EINFÜHRUNG ......................................................................................................................................... 4 1.1. Aufbau des BMD NTCS‐Bildschirms ............................................................................................... 5 1.2. Neues Fensterlayout ...................................................................................................................... 6 2. UPDATEBEILAGE IM HILFESYSTEM ........................................................................................................ 8 3. AKTUALISIERUNG STANDARDS .............................................................................................................. 9 4. BEARBEITUNGSSTATUS STEUERERKLÄRUNGEN .................................................................................. 11 5. FIXKOSTENZUSCHUSS .......................................................................................................................... 13 6. VERLUSTERSATZ ................................................................................................................................... 14 7. INVESTITIONSPRÄMIE .......................................................................................................................... 15 7.1. Zugang .......................................................................................................................................... 15 7.2. Nachträgliche Erfassung............................................................................................................... 17 7.3. Vorzeitiger Abgang ....................................................................................................................... 17 7.4. Konten für Verbuchung................................................................................................................ 19 7.5. Mehr‐/Weniger‐Rechnung ........................................................................................................... 19 7.6. Ausdruck ...................................................................................................................................... 20 8. DEGRESSIVE ABSCHREIBUNG .............................................................................................................. 21 9. BESCHLEUNIGTE ABSCHREIBUNG FÜR GEBÄUDE ............................................................................... 23 10. DEGRESSIVE UND BESCHLEUNIGTE ABSCHREIBUNG IN DER STEUERERKLÄRUNG ............................. 24 11. GASTGEWERBEPAUSCHALIERUNG ...................................................................................................... 25 11.1. Anpassung Gastgewerbepauschalierung ..................................................................................... 25 11.2. Aufruf Statistik Austria ................................................................................................................. 26 11.3. Investitionsbedingter Gewinnfreibetrag...................................................................................... 26 12. FORMULAR E1AK ................................................................................................................................. 28 13. KLEINUNTERNEHMERPAUSCHALIERUNG ............................................................................................ 29 13.1. Einstellung in FIBU‐Stammdaten ................................................................................................. 29 13.2. Prüfung der Umsatzgrenze .......................................................................................................... 29 13.3. Übernahme in Steuererklärung ................................................................................................... 30 14. BEMESSUNGSGRUNDLAGE PAUSCHALIERUNGSVERGLEICH ............................................................... 31 15. DRUCK PAUSCHALIERUNGSVERGLEICH ............................................................................................... 32 16. VERLUSTRÜCKTRAG ............................................................................................................................. 33 17. VERLUSTRÜCKLAGE ............................................................................................................................. 35 17.1. Übernahme aus Steuererklärung 2019 ........................................................................................ 35 17.2. Beantragung 2020 (bei abweichendem Wirtschaftsjahr) ............................................................ 35 18. INDEXTABELLE FAMILIENBONUS PLUS ................................................................................................ 37 19. DETAILBERECHNUNG FAMILIENBONUS PLUS ..................................................................................... 38 20. ANSPRUCHSZINSEN ............................................................................................................................. 39 21. AUFTEILUNG WERBUNGSKOSTEN UND BETRIEBSAUSGABEN ............................................................ 40 22. GEWINNFREIBETRAG ZUWEISEN AUS E1A .......................................................................................... 41 23. DETAILBERECHNUNGSBLATT "GEWINNFREIBETRAG" ......................................................................... 42 Seite 1/66

24. ÜBERNAHME VON GESELLSCHAFTERKONTEN IN DIE GEWINNAUFTEILUNG (E6A‐1, E6B) ................. 44

25. GEWINNAUFTEILUNG – FELDER FÜR INVESTITIONEN IN DAS SBV...................................................... 46

26. EINZELAUFSTELLUNG IN GEWINNAUFTEILUNG .................................................................................. 47

27. RÜCKZAHLUNGSANTRAG..................................................................................................................... 48

28. DATENSATZBEZOGENE ÜBERSICHT ZU PARAMETEREINSTELLUNGEN ................................................ 49

29. KUMULIERUNG IM AUSDRUCK DER MEHR‐/WENIGER‐RECHNUNG ................................................... 50

30. SONSTIGE THEMEN .............................................................................................................................. 51

30.1. Auswertungsübersicht ................................................................................................................. 51

30.2. Konteninfo in Auswertungsübersicht .......................................................................................... 52

30.3. Info‐Reiter in Auswertungsübersicht ........................................................................................... 54

30.4. Bilanz‐Ausdruck im Querformat aus Auswertungsübersicht ....................................................... 56

30.5. Vergleich zweier Gliederungsschemen ........................................................................................ 57

30.6. Anlagen‐Explorer mit flexiblen Fenstern ..................................................................................... 59

31. TIPP: WEITERFÜHRENDE INFORMATIONEN ........................................................................................ 61

31.1. BMD Hilfe ..................................................................................................................................... 61

31.2. BMD Clientsinfo ........................................................................................................................... 62

31.3. Empfehlenswerte Seminare......................................................................................................... 65

Seite 2/66

Versionsnummer: 21/01/04 Seite 3/66

1. EINFÜHRUNG

In diesem Seminar vermitteln wir Ihnen Informationen zu den Steuererklärungen 2020 sowie Neuerun‐

gen im Bereich Steuern

Das Seminarskriptum beinhaltet die Darstellung der Teilbereiche anhand eines Seminardrehbuchs. Für

die weitere Wissensvertiefung verwenden Sie die Online‐Dokumentation, die in der BMD Bilanzierung

und in den Steuererklärungen in jedem Fenster als Hilfe zum Fenster zur Verfügung steht. Zusätzlich fin‐

den Sie im BMD‐Start‐Fenster unter Hilfe → Pakete → Bilanzierung und Steuern weitere Informationen

zur BMD Bilanzierung und den Steuererklärungen.

Der erste Teil des Skriptums beschäftigt sich mit allgemeinen Themen zu

den Steuererklärungen – z. B. Updatebeilage, Ausfüllhilfe und Standards.

Der zweite Teil beinhaltet Änderungen im Hinblick rund um die Steuer‐

erklärungen.

Im dritten Teil finden Sie noch weitere Änderungen zu den Bereichen Anla‐

genbuchhaltung, Bilanzierung und Personalrückstellungen.

Am Ende des Skriptums stehen Ihnen noch Informationen betreffend BMD

Hilfe, Lernvideos und FAQ zur Verfügung.

Seite 4/66

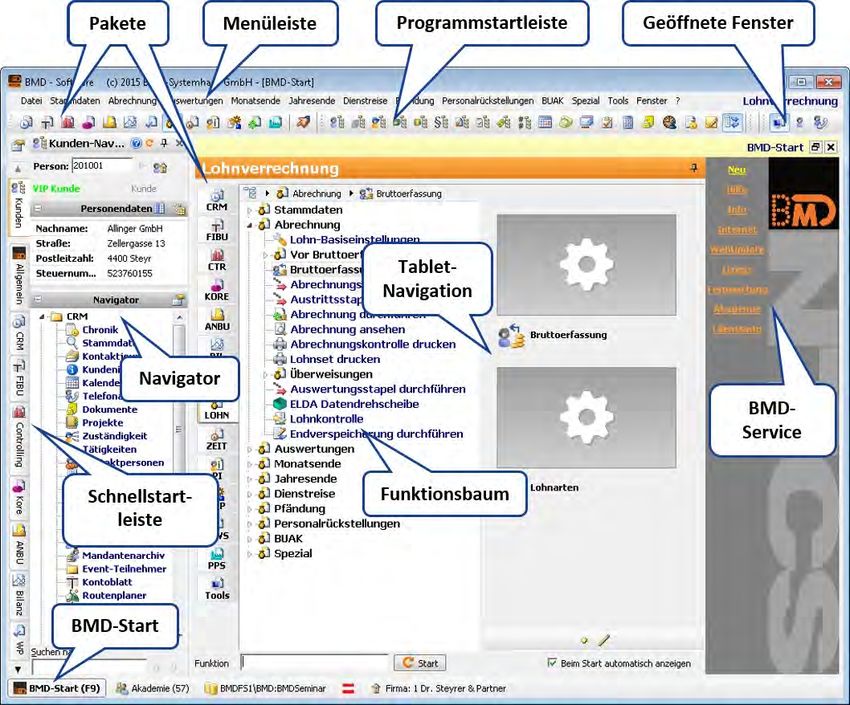

1.1. Aufbau des BMD NTCS‐Bildschirms Herzlich willkommen in BMD NTCS! Die Abkürzung „NTCS“ steht für „New Technology Commercial Software“. Im Folgenden zeigen wir Ihnen die wichtigsten Bereiche am NTCS‐Bildschirm: Programmfunktionen können entweder über die paketspezifische Menüleiste oder den Funktionsbaum aufgerufen werden. Falls Sie nicht im gewünschten Paket sind, wechseln Sie das Paket im oberen linken Bildschirmbereich über die Menüleiste oder falls Sie lieber über den Funktionsbaum arbeiten, in dessen linkem Bereich. Den Funktionsbaum können Sie jederzeit mit oder der Funktionstaste F9 starten. Seite 5/66

1.2. Neues Fensterlayout

Vorteile: kompakte Gestaltung, schlanke Struktur, intuitive Bedienung

1.2.1. Gelbes Menü und Funktionsleiste wurden zusammengeführt

Neue Menüleiste, erkennbar am Burger‐Menu ganz links:

statt bisher zwei Leisten:

1.2.2. Kompakter Filter

auf Knopfdruck erweiterbar zu klassischem Filter:

1.2.3. Layout flexibel anpassbar – verschiebbare Fensterbereiche

Zum Anpassen Klick auf → Fensterbereich an der Überschri an die gewünschte Posi on ziehen →

→

(speichert benutzerdefiniert).

Mehr zur Layoutverwaltung im

Burger‐Menü .

Seite 6/66

1.2.4. Fensterbereichsspezifische Menüs Feldauswahl, Bildschirmliste, Makros, Export etc. gebündelt unter : 1.2.5. Funktionen über Burger‐Menü ein‐ und ausblendbar Klick auf → Weitere Funktionen im Burger‐Menü: Layout Auswahl der Fensterbereiche, Anpassung des Layouts Administration Layout speichern benutzerdefiniert oder global, Zurücksetzen Fenster Farben anpassen, Ansichtsoptionen Hilfe Ausführliche Hilfe und Anleitungen zu den Fensterfunktionen 1.2.6. Weiterführende Informationen In der BMD Hilfe unter: „Die wichtigsten Neuerungen bei flexiblen Fenstern“ sowie den darin verlinkten Dokumenten. Seite 7/66

2. UPDATEBEILAGE IM HILFESYSTEM

Die Updatebeilage zu den Jahressteuererklärungen 2020 ist – wie auch in den Vorjahren – im Hilfesys‐

tem erfasst worden und steht Ihnen dort zum Abruf zur Verfügung.

Seite 8/663. AKTUALISIERUNG STANDARDS

Im Zuge der neuen Steuererklärungen kam es mit der Version 2020.24.01 zu Anpassungen in den Glie‐

derungen 300 Kontengruppen und 390 – 392 (Kennzahlen zu Steuererklärungen).

Aus diesem Grund erfolgt beim Update auf diese Version eine automatische Aktualisierung der Stan‐

dards, wenn der dafür vorgesehene Parameter gesetzt ist.

Den Parameter für die automatische Aktualisierung des Standards finden Sie im Paket BILANZ unter

Standards → Allgemeine Einstellungen → 1 Bilanzierung → 10 Import / Export:

Wenn der Parameter auf "Ja" gesetzt wird, werden BMD‐Standards automatisch upge‐

datet, sobald Änderungen verfügbar sind. Dabei werden die BMD‐Standardkontorah‐

men, BMD‐Standardgliederungen, BMD‐Standardkennzahlen, BMD‐Standardberichte,

BMD‐Standardtextbausteine, die allgemeinen Berichte, die Checklisten für die Wirt‐

schaftsprüfung und für die Jahresabschlüsse mit erweiterter Funktionalität aktualisiert.

Seite 9/66Folgende Erweiterungen wurden im Zuge der Steuererklärungen 2020 in den Gliederungen vorgenom‐

men:

Gliederung 390 – 392 Kennzahlen für Steuererklärungen

NEU: Kennzahl 9134 Degressive Absetzung für Abnutzung

NEU: Kennzahl 9135 Absetzung für Abnutzung für Gebäude (beschleunigte Gebäudeabschrei‐

bung)

Seite 10/664. BEARBEITUNGSSTATUS STEUERERKLÄRUNGEN In den Steuererklärungen besteht die Möglichkeit, Haupt‐ oder Nebenformulare im Menü unter Steuer‐ erklärung mit dem Bearbeitungsstatus „Fertig“ zu kennzeichnen. Wird eine Haupterklärung auf "Fertig" gesetzt, kann anhand der nachfolgenden Abfrage auch der Bear‐ beitungsstatus der dazugehörigen Nebenformulare aktualisiert werden. Dieser Status wird dann sowohl im gelben Menü der Steuererklärung als auch in der Übersicht der Steu‐ ererklärungen angezeigt. Seite 11/66

Zusätzlich erkennt man den Bearbeitungsstatus „Fertig“ auch am Symbol im Steuernavigator, da dieses

mit einem grünen Häkchen versehen wird:

Im Inforeiter der jeweiligen Steuererklärung wird der Hinweis auf den Status auch entsprechend ange‐

zeigt:

Auf die Bearbeitung der Steuererklärung hat der Status (derzeit noch) keine Auswir‐

kung. D. h., die Steuererklärung könnte auch nach dem Setzen des Bearbeitungsstatus

„Fertig“ noch geändert werden. Eine entsprechende Erweiterung wird hier noch folgen!

Seite 12/665. FIXKOSTENZUSCHUSS

Für den Fixkostenzuschuss Phase I und Fixkostenzuschuss 800.000 werden in der NTCS folgende Stan‐

dards angeboten:

Checklistvorlage 126 Fixkostenzuschuss (Corona Hilfsfonds)

Gliederungsschema 396 Fixkostenzuschuss (Basis Kerf: zur Ermittlung der Fixkosten)

Berichte:

o Bericht 91 Fixkostenzuschuss I

o Bericht 92 Beauftragung/Bestätigung des Antragstellers

o Bericht 94 Gutachterliche Stellungnahme Fixkostenzuschuss

o Bericht 95 Fixkostenzuschuss II

o Bericht 96 Auftragsverhältnis

o allgemeiner Bericht „Förderbedingungen COFAG“

o allgemeiner Bericht „Förderbedingungen der COFAG (FKZ 800.000)“

o allgemeiner Bericht „Datenschutzhinweis: Fixkostenzuschuss“

o allgemeiner Bericht „Datenschutzhinweis: Fixkostenzuschuss 800.000“

Druckliste 150 Fixkostenzuschuss

Seite 13/666. VERLUSTERSATZ

Für den Verlustersatz wurden in der NTCS folgende Erweiterungen im Standard vorgenommen:

Checklistvorlage 126 Fixkostenzuschuss, Verlustersatz: Erweiterung der Checkliste Fixkostenzu‐

schuss um den Verlustersatz

Berichte:

o Bericht 97 Verlustersatz

o allgemeiner Bericht „Förderbedingungen der COFAG (Verlustersatz)“

o allgemeiner Bericht „Datenschutzhinweis: Verlustersatz“

Druckliste 150 Fixkostenzuschuss/Verlustersatz: Die bisherige Druckliste für den Fixkostenzu‐

schuss wurde um den Verlustersatz erweitert.

Seite 14/667. INVESTITIONSPRÄMIE 7.1. Zugang Sie können die Investitionsprämie im Rahmen der Erfassung des Zuganges berücksichtigen. Dazu öffnen Sie im Feld 143 mit F8 die Investitionszuschüsse: Seite 15/66

Wählen Sie nun unter Funktionen → Zugang:

Sie können die gewünschte Prämie im Feld 26 „Zuschusskennzeichen“ mit F4 auswählen. Für die Zu‐

schüsse im Rahmen der Investitionsprämie wurden vier neue Zuschusskennzeichen im BMD‐Standard

aufgenommen und beim Update ausgeliefert:

Investitionsprämie (COVID‐19) 7 %

Investitionsprämie (COVID‐19) 14 % ‐ Ökologisierung

Investitionsprämie (COVID‐19) 14 % ‐ Digitalisierung

Investitionsprämie (COVID‐19) 14 % ‐ Gesundheit und Life‐Science

Die Felder „Datum“, „Betrag“, „Laufzeit“ und „Behaltefrist Ende“ werden automatisch befüllt, können

aber manuell geändert werden.

Seite 16/667.2. Nachträgliche Erfassung Wurde das Anlagegut bereits aktiviert, so kann die Investitionsprämie auch am bereits bestehenden An‐ lagegut erfasst werden. Wählen Sie dazu das gewünschte Anlagegut im Anlagenbaum aus und wechseln auf den Reiter "Anlagegut". Anschließend können Sie im Feld 143 „Investitionszuschüsse“ mit oder F8 zur Erfassung der Zu‐ schüsse wechseln: 7.3. Vorzeitiger Abgang Anlagen, denen eine Investitionsprämie als Zuschuss zugeordnet ist, unterliegen einer 3‐jährigen Sperr‐ frist (Behaltefrist). Bei der Anlage der Investitionsprämie wird die Behaltefrist automatisch berechnet und hinterlegt. Erfassen Sie einen Abgang vor dem Ablauf der Behaltefrist, so erhalten Sie bei Eingabe des Abgangsda‐ tums folgenden Hinweis: Seite 17/66

Folgende Abgangsarten können erfasst werden:

Bei einer Ersatzbeschaffung kann die Investitionsprämie erfasst werden. Das Ende der Behaltefrist muss

jedoch manuell angepasst werden.

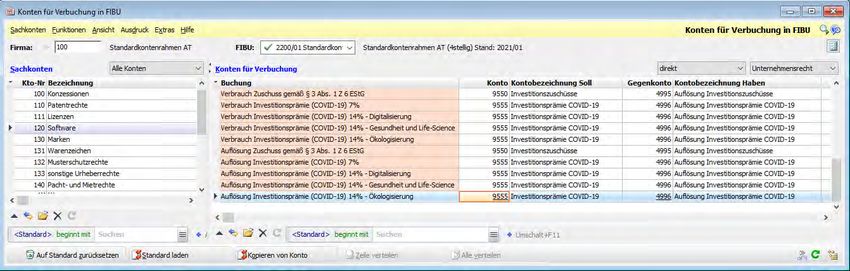

Seite 18/667.4. Konten für Verbuchung Die benötigten Konten für die Verbuchung der Auflösung der Investitionsprämie wurden im Standard‐ kontenrahmen und im Punkt Konten für die Verbuchung ergänzt. 7.5. Mehr‐/Weniger‐Rechnung Die im Unternehmensrecht gebuchten Auflösungsbeträge der Investitionsprämie werden in der MWR wieder korrigiert. Die Auflösung wird in der MWR als positiver Betrag in der Kennzahl 9290 (bei E1a, K2a und E6a) bzw. in der Kennzahl 9306 (bei K1) erfasst. Seite 19/66

7.6. Ausdruck

Der Ausdruck erfolgt über die Investitionszuschussliste (detailliert oder kumuliert):

Beispiel detaillierter Ausdruck:

Seite 20/668. DEGRESSIVE ABSCHREIBUNG Bei der Erfassung von Anlagegütern, die nach dem 30.06.2020 angeschafft oder hergestellt worden sind, steht Ihnen die Abschreibungsart "degressiv" zur Verfügung. Die Erfassung der degressiven Abschrei‐ bung kann bereits im Rahmen der Anlagen‐Vorerfassung oder auch nachträglich erfolgen. Die Entscheidung, ob die degressive Abschreibung gewählt wird, kann je Anlagegut, aber nur im Jahr der Anschaffung/Herstellung getroffen werden. Seite 21/66

Wird am Anlagegut die Abschreibungsart auf degressiv geändert, wird automatisch ein anlagegutbezo‐

gener Berechnungsparameter erstellt. Den Berechnungsparameter finden Sie in der Menüleiste des An‐

lagen‐Explorers unter Stammdaten → Berechnungsparameter. Wechseln Sie in der Combobox rechts

oben auf "Anlagegut".

Der Vorschlagswert für den Prozentsatz der degressiven Abschreibung wird automatisch mit 30 % ange‐

geben, dieser kann bei Bedarf mit F6 Bearbeiten je Berechnungsparameter manuell geändert werden.

Ist in den Berechnungsparametern das Feld Abschreibungsart wechseln aktiviert (BMD‐Standard), so

wird zu Beginn des Wirtschaftsjahres die lineare und degressive Abschreibung je Anlagegut verglichen.

Ist die lineare Abschreibung eines Anlagegutes günstiger, so wird die Abschreibungsart automatisch auf

linear gewechselt, ansonsten bleibt die Abschreibungsart degressiv.

Seite 22/669. BESCHLEUNIGTE ABSCHREIBUNG FÜR GEBÄUDE Bei Gebäuden, die nach dem 30.06.2020 angeschafft oder hergestellt worden sind, kann eine beschleu‐ nigte Absetzung für Abnutzung (Afa) berücksichtigt werden. Um die beschleunigte Abschreibung in Anspruch zu nehmen, muss die Anlagenart "Gebäude" sowie die entsprechende Abschreibungsart gewählt werden. Die Nutzungsdauer wird vom Programm automatisch ermittelt bzw. in den Feldern eingetragen. Seite 23/66

10. DEGRESSIVE UND BESCHLEUNIGTE ABSCHREIBUNG IN DER STEUER‐

ERKLÄRUNG

Wie sich leider erst anhand der Steuererklärung 2020 herausgestellt hat, muss sowohl die degressive

Abschreibung als auch die beschleunigte Abschreibung für Gebäude auf eigene Abschreibungskonten

gebucht werden, damit diese in der Steuererklärung getrennt ausgewiesen werden können.

Kennzahl 9130: lineare AfA

Kennzahl 9134: degressive AfA

Kennzahl 9135: beschleunigte Gebäude‐AfA

Aus diesem Grund wurde in den „Konten für die Verbuchung in FIBU“ ab der Version 2021.24.01 eine

Erweiterung der Abschreibungsarten vorgenommen. Der Standardkontenrahmen und die Kontierung

wurden entsprechend erweitert.

Ist die Verbuchung der Abschreibung bereits unterjährig durchgeführt worden, so müs‐

sen die Perioden geöffnet und anschließend neu gebucht werden. Alternativ müssen

Sie die Buchungen manuell korrigieren (umbuchen auf die entsprechenden Konten).

Seite 24/6611. GASTGEWERBEPAUSCHALIERUNG

Die nachfolgenden Änderungen bzw. Erweiterungen wurden in der Gastgewerbepauschalierung vorge‐

nommen.

11.1. Anpassung Gastgewerbepauschalierung

Die Gastgewerbepauschalierungsverordnung wurde mit BGBL 355/2020 geändert. In der NTCS‐Gastge‐

werbepauschalierung ergeben sich dadurch ab 2020 folgende Änderungen:

Die Umsatzgrenze für Umsätze iSd § 125 BAO wurde von 255.000,‐‐ auf 400.000,‐‐ Euro angeho‐

ben. Beim Einstieg in die Gastgewerbepauschalierung wird die Umsatzgrenze geprüft und bei

deren Überschreitung eine Meldung angezeigt.

Das Grundpauschale beträgt nun 15 % (10 %) der Bemessungsgrundlage, mindestens jedoch

6.000,‐‐ Euro (3.000,‐‐) und höchstens 60.000,‐‐ Euro (25.500,‐‐). Beträgt die Bemessungsgrund‐

lage weniger als 40.000,‐‐ (30.000,‐‐) Euro, darf durch den Ansatz des Pauschalbetrages von

6.000,‐‐ (3.000,‐‐) Euro kein Verlust entstehen.

Das Mobilitätspauschale (früher generell 2 %, max. 5.100,‐‐ EURO) ist nun gestaffelt nach Ein‐

wohnerzahl der betreffenden Gemeinde:

o 6 % der Bemessungsgrundlage, wenn sich der Betrieb in einer Gemeinde mit höchstens

5.000 Einwohnern befindet; höchstens jedoch 24.000,‐‐ Euro.

o 4 % der Bemessungsgrundlage, wenn sich der Betrieb in einer Gemeinde mit mehr als

5.000, aber höchstens 10.000 Einwohnern befindet; höchstens jedoch 16.000,‐‐ Euro.

o 2 % der Bemessungsgrundlage, wenn sich der Betrieb in einer Gemeinde mit mehr als

10.000 Einwohnern befindet; höchstens jedoch 8.000,‐‐ Euro.

Der Prozentsatz für das Mobilitätspauschale ist nun unter Extras einzugeben. Wenn noch kein

Prozentsatz hinterlegt ist, wird eine Meldung angezeigt.

Das Energie‐ und Raumpauschale beträgt nun höchstens 32.000,‐‐ Euro (20.400,‐‐)

Seite 25/6611.2. Aufruf Statistik Austria

Gemäß § 4 Abs. 1 der Gastgewerbepauschalierungsverordnung beträgt der Prozentsatz für das Mobili‐

tätspauschale abhängig von der Einwohnerzahl der Gemeinde, in dem sich der Betrieb befindet, 6 %,

4 % oder 2 %. Hinsichtlich der Einwohnerzahl ist auf die von der Bundesanstalt Statistik Österreich ge‐

mäß § 10 Abs. 7 Finanzausgleichsgesetz 2017 (FAG 2017) für den Finanzausgleich ermittelte Bevölke‐

rungszahl (Volkszahl) zum Stichtag 31. Oktober des vorangegangenen Kalenderjahrs abzustellen.

Im Fenster für die Eingabe des Prozentsatzes für das Mobilitätspauschale in der Gastgewerbepauschalie‐

rung kann daher über eine Funktion die Seite der Statistik Austria mit den Gemeindeeinwohnerzahlen

aufgerufen werden. Der Link verweist auf die Homepage der Statistik Austria mit den Bevölkerungszah‐

len je Gemeinde.

11.3. Investitionsbedingter Gewinnfreibetrag

In der Gastgewerbepauschalierung wird nun der mögliche investitionsbedingte Gewinnfreibetrag

berechnet. Unter Extras → Maximaler Gewinnfreibetrag können dafür die getätigten Investitionen

eingetragen werden.

Seite 26/66Seite 27/66

12. FORMULAR E1AK

Da die Angaben zur Kleinunternehmerpauschalierung lediglich über das Formular E1aK gemacht werden

können, ist dieses Formular ab dem Jahr 2020 auch in der NTCS implementiert worden.

Das Formular E1aK hat als Besonderheit, dass hier lediglich ein vorläufiger Gewinn/Verlust ausgewiesen

wird. Für den Grundfreibetrag bzw. die pauschalen Betriebskosten gibt es keine eigenen Felder, diese

werden im Rahmen der Veranlagung berechnet.

Dieses vorläufige Ergebnis – also ohne Abzug von Grundfreibetrag und pauschalen Betriebsausgaben –

wird in das Hauptformular E1 übernommen.

Für die Berechnung ist jedoch das tatsächliche steuerliche Ergebnis relevant. Um dieses Ergebnis nach‐

vollziehen zu können, sind neben dem Formular zusätzliche Felder für den Grundfreibetrag und die pau‐

schalen Betriebsausgaben platziert worden:

Das Betriebsausgabenpauschale bei Kleinunternehmerpauschalierung wird automatisch anhand der

Branchenkennzahl berechnet. In der Dienstleistungsbetriebe‐Verordnung (BGBl 2020 II 615) ist festge‐

legt, bei welchen Branchen der für Dienstleistungsbetriebe vorgesehene Pauschalprozentsatz von 20 %

anzuwenden ist. Bei allen anderen Branchen werden 45 % der Betriebseinnahmen als pauschale Be‐

triebsausgaben angesetzt.

Bei der Einkünfteermittlung durch Einnahmen‐Ausgaben‐Rechnung oder andere Pauschalierung lt.

Punkt 3. wird in gleicher Weise der GFB und das tatsächliche steuerliche Ergebnis zusätzlich neben dem

Formular angeführt:

Seite 28/6613. KLEINUNTERNEHMERPAUSCHALIERUNG

13.1. Einstellung in FIBU‐Stammdaten

Im FIBU‐Stamm wurde ursprünglich ein eigenes Feld "Kleinunternehmer Betriebsausgabenpauschalsatz"

aufgenommen. Wenn die Kleinunternehmer‐Pauschalierung im Pauschalierungsvergleich berechnet

werden soll, muss hier ein Prozentsatz gesetzt sein:

45 % für Produktionsbetriebe

20 % für Dienstleistungsbetriebe

Folgende Änderung folgt hier in Kürze:

Der Betriebsausgabenpauschalsatz für die Kleinunternehmerpauschalierung sollte auto‐

matisch anhand der Branchenkennzahl ermittelt werden. Auf dem Pauschalierungsver‐

gleich sollte eingestellt werden können, ob die Kleinunternehmerpauschalierung be‐

rechnet wird. Wenn in den FIBU‐Stammdaten ein Prozentsatz eingetragen ist, wird das

Kennzeichen automatisch gesetzt; ebenso beim Einstieg, wenn der Umsatz unter der

Kleinunternehmergrenze liegt.

13.2. Prüfung der Umsatzgrenze

Beim Einstieg in den Pauschalierungsvergleich erfolgt eine Prüfung der Umsatzgrenze. Liegt der Umsatz

über EUR 40.000 wird folgende Meldung angezeigt:

In diesem Fall wird in der Zeile "Pauschalierte Betriebsausgabe" der Text "Umsatz > 40.000,00" ange‐

zeigt. Das Ergebnis wird dann nicht berechnet.

Liegt der Umsatz bei mehr als EUR 35.000 und nicht über EUR 40.000, erscheint folgender Hinweis:

Seite 29/6613.3. Übernahme in Steuererklärung

Die Werte aus dem Pauschalierungsvergleich (Kleinunternehmerpauschalierung) werden automatisch in

das Formular E1aK bzw. E6a übernommen.

Die Darstellung im Formular E6a‐1 sieht hier wie folgt aus:

Wenn im Formular E6a in der Kennzahl 9027 Einnahmen bei Kleinunternehmerpauschalierung

vorhanden sind, werden in der Gewinnaufteilung nur die Reiter "Gewinnermittlung" und "Klein‐

unternehmerpauschalierung" angezeigt.

Im neuen Reiter "Kleinunternehmerpauschalierung" werden die Eingabefelder der Seite 1 und

die Felder für die Wartetastenverluste (Kennzahl 9025, 9026, 9401, 9402, 9403, 9405, 9406) an‐

gezeigt. Die Felder 9025, 9026 sind wie bisher schreibgeschützt und ergeben sich aus den Fel‐

dern 9402 und 9403.

Seite 30/6614. BEMESSUNGSGRUNDLAGE PAUSCHALIERUNGSVERGLEICH

Gem. Rz 4110 EStR sind bei der Basispauschalierung Preisminderungen und Nutzungsentnahmen (z. B.

Privatanteil KFZ) nicht als Betriebseinnahmen, sondern als Betriebsausgabenkürzungen anzusehen. Dies

ist auch auf die Berufsgruppen‐ und Kleinunternehmerpauschalierung anzuwenden.

Um dies im Pauschalierungsvergleich abbilden zu können, ist eine Überarbeitung der Ausprägungen der

Pauschalierungsfelder 277, 278, 283 vorgenommen worden. Am Konto sind nun statt der Checkboxen

Comboboxen mit folgenden Ausprägungen implementiert:

Aufwandskonten:

Leer

Pauschaliert

Erlöskonten:

Leer

Minderung der Bemessungsgrundlage

Minderung der Bemessungsgrundlage und der Einnahmen

Erlöskonten mit eingestellter Combobox

Minderung der Bemessungsgrundlage und der Einnahmen werden im Pauschalierungsvergleich

als "pauschaliert" angeführt. Der Saldo wird von der Bemessungsgrundlage und von den Einnah‐

men abgezogen.

Minderung der Bemessungsgrundlage haben den Saldo in Klammer angeführt. Dadurch soll die

Bemessungsgrundlage nachvollziehbar bleiben. Der Saldo findet in der Bemessungsgrundlage

keine Berücksichtigung.

Bei Aufwandskonten erfolgte keine Änderung.

Seite 31/6615. DRUCK PAUSCHALIERUNGSVERGLEICH

Im Druckdialog für den Pauschalierungsvergleich bzw. auch in der Druckliste stehen zusätzlich die fol‐

genden Felder zur Verfügung:

Firma

FIBU

Buchungsvariante

Kostentyp

KostenNr

Umlagevariante

Dies wird benötigt, um z. B. eine FIBU getrennt auswerten zu können, in der es zwei pauschalierte Ge‐

winnermittlungen gibt.

Seite 32/6616. VERLUSTRÜCKTRAG Bei Eingabe eines Verlustrücktrages für 2019 (oder 2018) im Formular E1 erhalten Sie folgende Hinweis‐ meldung: Nach Bestätigung mit "Ok" wird das relevante Modell des Vorjahres auf ein neues Modell kopiert. Diese Erklärung wird unter Berücksichtigung des Verlustrücktrages neu berechnet und als relevantes Modell gekennzeichnet. Auf der ursprünglichen Erklärung wird die Kennzeichnung für das relevante Modell ent‐ fernt. Zusätzlich wird auf die neu kopierte Erklärung als Anmerkung "Kopiertes Modell zur Berechnung des Verlustrücktrages" angeführt. Auf dem ursprünglichen Modell wird die Anmerkung "Berechnung ohne Verlustrücktrag" eingetragen. Die Differenz zwischen der festgesetzten Steuer der bestehenden Erklärung 2019 ohne Verlustrücktrag und der neu kopierten Erklärung 2019 mit Berücksichtigung des Verlustrücktrages wird auf dem Berech‐ nungsblatt und der Steuerübersicht der Erklärung 2020 ausgewiesen: Seite 33/66

Seite 34/66

17. VERLUSTRÜCKLAGE Nachfolgend finden Sie dargestellt, wie die Verlustrücklage in den Steuererklärungen 2020 umgesetzt worden ist. 17.1. Übernahme aus Steuererklärung 2019 Die Kennzahl 157 "Hinzurechnung der in der Veranlagung 2019 abgezogenen COVID‐19‐Rücklage" wird beim Zuordnen der E1 automatisch aus dem Vorjahr übernommen. Entweder aus der Kennzahl 155 der Haupterklärung oder aus dem Formular COV19‐RLZE. 17.2. Beantragung 2020 (bei abweichendem Wirtschaftsjahr) Die Beantragung der COVID‐19‐Rücklage erfolgt bei der Veranlagung 2020 (bei abweichendem Wirt‐ schaftsjahr 2020/2021) über das Formular E1. Auf Seite 1 des Formulars kann neben der Kennzahl 155 mit der F8‐Funktion automatisch ein Betrag von 30 % des positiven Gesamtbetrags der betrieblichen Einkünfte berechnet werden. Alternativ dazu kann ein höherer Betrag manuell erfasst werden. Das Auslösen der F8‐Funktion führt zu folgender Hinweismeldung: Seite 35/66

Am Berechnungsblatt wird dies wie folgt dargestellt:

Seite 36/6618. INDEXTABELLE FAMILIENBONUS PLUS Die Liste mit den Indices für die Berechnung des Familienbonus Plus für im Ausland lebende Kinder kann nun auch im Formular L1k unter Extras aufgerufen werden. Seite 37/66

19. DETAILBERECHNUNG FAMILIENBONUS PLUS

Die Berechnung des Familienbonus Plus wird nun auf dem Detailberechnungsblatt "Absetzbeträge" dar‐

gestellt.

Bei Kindern mit monatlichen Angaben im Formular L1k‐bF und bei Kindern, welche im Veranlagungsjahr

18 werden, erfolgt die Darstellung monatlich. In allen anderen Fällen wird die Berechnung in einer Zeile

angeführt.

Ist ein anderes Wohnsitzland als Österreich angegeben, wird der zugehörige Index und das Land in Klam‐

mer angedruckt. Zwecks Nachvollziehbarkeit wird das Zwischenergebnis aus „Monatlicher Familienbo‐

nus“ * „Index“ angeführt.

Seite 38/6620. ANSPRUCHSZINSEN Mit dem Konjunkturstärkungsgesetz 2020 (KonStG 2020) bzw. dem COVID‐19‐Steuermaßnahmengesetz BGBl I 3/2021 wurde die Nicht‐Festsetzung von Anspruchszinsen betreffend Nachforderungen für die Jahre 2020 und 2019 beschlossen. Betroffen sind lt. Gesetz nur Nachforderungen – d. h., Gutschriften sollten weiterhin verzinst und festge‐ setzt werden. Am Berechnungsblatt für die Anspruchszinsen wird daher ein entsprechender Hinweis angedruckt. Seite 39/66

21. AUFTEILUNG WERBUNGSKOSTEN UND BETRIEBSAUSGABEN

Wenn Ausgaben mit mehreren beruflichen Tätigkeiten im Zusammenhang stehen, sind diese entspre‐

chend aufzuteilen. Diese Aufteilung kann sich beispielsweise am Einnahmenschlüssel orientieren (vgl. Rz

1094 EStR).

Beispiel:

Fortbildungsaufwendungen eines Arztes, der selbstständig und nicht selbstständig tätig ist, sind im Ver‐

hältnis der erzielten Einnahmen aufzuteilen.

Für diese Aufteilung steht in den Kontenstammdaten das neue Feld 287 "Prozentsatz Werbungskosten"

zur Verfügung.

Beim Aufbereiten der Kennzahlen für die Steuererklärung werden die entsprechenden Konten um den

am Feld 287 hinterlegten Prozentsatz gekürzt.

Seite 40/6622. GEWINNFREIBETRAG ZUWEISEN AUS E1A Im Formular E1a kann sowohl im Menüpunkt Steuererklärung als auch bei den Kennzahlen 9227, 9229 mit rechter Maustaste die Funktion "Gewinnfreibetrag zuweisen" aufgerufen werden. Seite 41/66

23. DETAILBERECHNUNGSBLATT "GEWINNFREIBETRAG"

Im Formular E1a darf in den Kennzahlen 9221, 9227, 9229 nur der GFB, der auf die tarifsteuerpflichtigen

Einkünfte entfällt, angeführt werden. Der Teil, der auf sondersteuersatzbegünstigte Substanzgewinne

entfällt, ist bei der jeweiligen Kennzahl für die sondersteuersatzbegünstigten Einkünfte im Formular E1

in Abzug zu bringen.

Damit die Berechnung des GFB in diesen Fällen nachvollziehbar ist, ist das Detailberechnungsblatt "Ge‐

winnfreibetrag" um den Block "Zuordnung des Gewinnfreibetrages" erweitert worden. Der Block wird

nur angedruckt, wenn

nur ein Formular E1a vorhanden ist und

Substanzgewinne in den Kennzahlen 9289 oder 9316 vorliegen und

kein Antrag auf Tarifbesteuerung im Hauptformular E1 gestellt ist.

Auf dem Detailberechnungsblatt wird zunächst der Anteil der Substanzgewinne und des tarifsteuer‐

pflichtigen Gewinnes am Gesamtgewinn in % ermittelt. In eigenen Blöcken wird dann die Ermittlung des

anteiligen GFB für die tarifsteuerpflichtigen Einkünfte im E1a und für die sondersteuersatzbegünstigten

Substanzgewinne im E1 dargestellt.

Seite 42/66Seite 43/66

24. ÜBERNAHME VON GESELLSCHAFTERKONTEN IN DIE GEWINNAUF‐

TEILUNG (E6A‐1, E6B)

Beim Erfassen von Buchungen für einzelne Gesellschafter stehen zwei Möglichkeiten zur

Verfügung:

Sammelkonto: Es gibt ein Konto, auf das Beträge für mehrere Gesellschafter gebucht werden.

Beim Erfassen der Buchung kann der betroffene Gesellschafter hinterlegt werden. Der Gesell‐

schafter kann auch nachträglich mit der Funktion "Buchung ändern (eingeschränkt)" hinterlegt

werden.

Konto je Gesellschafter: Betrifft ein Konto nur einen Gesellschafter, so kann in den Konten‐

stammdaten der Gesellschafter im Feld "Gesellschafter‐Nr" hinterlegt werden.

Die Übernahme von Beträgen für einzelne Gesellschafter in die Gewinnaufteilung von E6b und

E6a‐1 ist nun wie folgt möglich:

Einerseits bei "Sammelkonten" aufgrund von Buchungen mit der Gesellschafternummer bei

Konten mit Gesellschafterkonten‐Typ "Gewinnaufteilung".

Andererseits aufgrund von Konten, bei denen im Feld "Gesellschafter‐Nr" der entsprechende

Gesellschafter und im Feld "Gesellschafter‐Kontentyp" die Einstellung "Gewinnaufteilung" hin‐

terlegt ist.

Die Übernahme in die Gewinnaufteilung erfolgt analog wie bei der bisherigen Gesellschafterkontenzu‐

ordnung.

Formular E6a‐1:

In das Feld "Unternehmensrechtlicher Gewinn/Verlust" werden die Salden aller Konten mit dem

Gesellschafter‐Kontentyp "Gewinnaufteilung" übernommen, auf denen der jeweilige Gesell‐

schafter eingetragen ist.

Zusätzlich werden alle Buchungen mit dem jeweiligen Gesellschafter übernommen, die auf den

"Sammelkonten" (Konten ohne Gesellschafternummer mit dem Gesellschafter‐Kontentyp "Ge‐

winnaufteilung") erfasst sind.

Anschließend wird der Rest ermittelt, welcher nach Beteiligungsverhältnis aufgeteilt wird und zu

den direkt zuordenbaren Salden und Buchungen addiert wird. Der Rest ergibt sich aus dem Er‐

gebnis des E6a abzüglich direkt den Gesellschaftern zuordenbaren Salden und Buchungen.

Seite 44/66Formular E6b:

Die Ermittlung der Werte erfolgt ähnlich wie im Formular E6a‐1. Zusätzlich wird hier aber ge‐

prüft, zu welcher Kennzahl das Konto in der Auswertung zugeordnet ist.

Die Kontosalden werden dann in die zur Auswertungskennzahl korrespondierende Erklärungs‐

kennzahl übernommen.

Der Rest aus der Kennzahl der Auswertung, welcher nicht direkt dem Gesellschafter zugeordnet

ist, wird nach dem Beteiligungsverhältnis aufgeteilt.

Die Ermittlung des Gewinnes im Formular E6a‐1 bzw. der Erklärungsposition im Formular E6b wird wie

bisher auf den Berechnungsblättern mit eigenen Zeilen für die Davon‐Positionen dargestellt.

Seite 45/6625. GEWINNAUFTEILUNG – FELDER FÜR INVESTITIONEN IN DAS SBV

Für die Ermittlung des maximalen investitionsbedingten Gewinnfreibetrages wurden in die Gewinnauf‐

teilung (E6a‐1) zwei Felder aufgenommen:

Investitionen Sonderbetriebsvermögen (körperliche WG)

Investitionen Sonderbetriebsvermögen (Wertpapiere)

Die eingegebenen Werte werden bei der Aufteilung des investitionsbedingten Gewinnfreibetrages (F8

bei Kennzahlen 9227, 9229) jeweils hinzugerechnet.

Auf dem Berechnungsblatt "Aufteilung Gewinnfreibetrag" werden diese Werte von den erforderlichen

Investitionen zur Ausschöpfung des maximalen investitionsbedingten Gewinnfreibetrages in Abzug ge‐

bracht. Es wird eine Summe "Restliche erforderliche Investitionen" angedruckt.

Seite 46/6626. EINZELAUFSTELLUNG IN GEWINNAUFTEILUNG Auch in der Gewinnaufteilung (E6a‐1, E6b) können nun mittels rechter Maustaste oder über das Menü "Extras" Einzelaufstellungen erfasst werden. Dadurch können beispielsweise Sonderbetriebseinnahmen und ‐ausgaben detailliert erfasst werden. Seite 47/66

27. RÜCKZAHLUNGSANTRAG

Im Rückzahlungsantrag wird die Bankverbindung aus den Stammdaten übernommen. Zusätzlich besteht

aber auch die Möglichkeit, diese abzuändern.

Das Ändern der Bankverbindungsfelder im Rückzahlungsantrag kann nun anhand einer Berechtigung ge‐

sperrt werden. Die Berechtigung finden Sie unter Steuerberechnung → Weitere Steuerberechnungs‐

funktionen → Bearbeiten der Bankverbindung im Rückzahlungsantrag (MCS_STEUER_EDIT_BANK_RZAN‐

TRAG).

Zusätzlich kann im Paket CRM (Stammdaten → Einstellungen → Allgemeine CRM‐Parameter → 2 Kun‐

den) in den Parametern ein CRM‐Workflow hinterlegt werden, um automatisch einen Vorgesetzten zu

benachrichtigen, wenn auf einem Mitarbeiter, Lieferanten oder einer Institution die Bankverbindung

geändert wird.

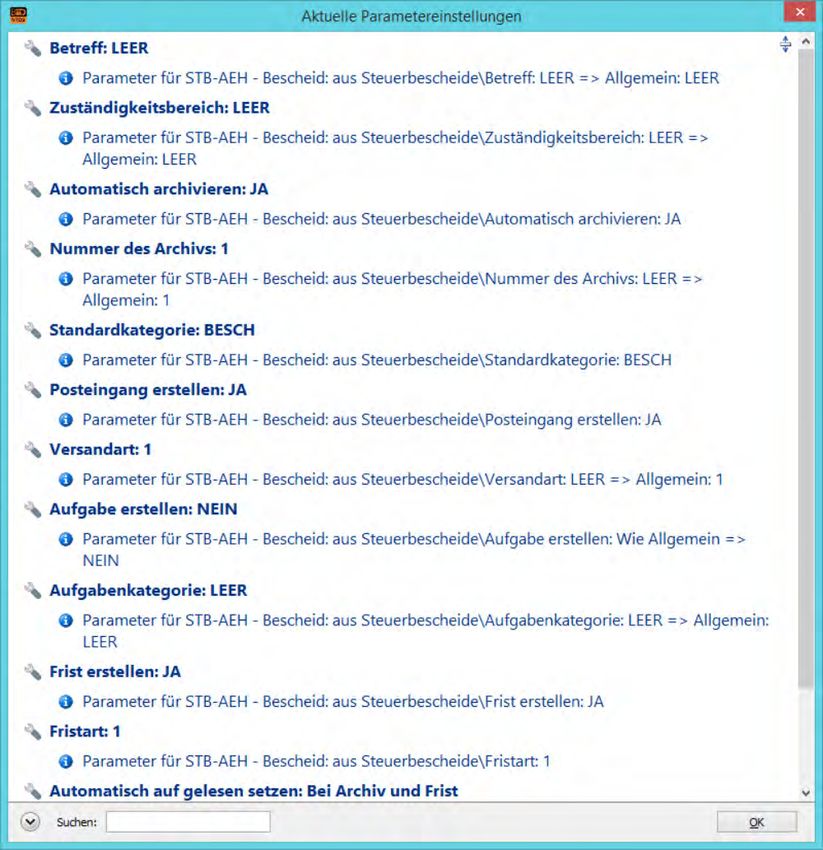

Seite 48/6628. DATENSATZBEZOGENE ÜBERSICHT ZU PARAMETEREINSTELLUNGEN Das Menü "Datensatzbezogene Einstellungen" in der E‐Government‐Databox wurde um einen weiteren Punkt "Aktuelle Einstellungen" erweitert. Dieser öffnet einen Dialog, der die Parametereinstellungen für den aktuellen Datensatz anzeigt: Seite 49/66

29. KUMULIERUNG IM AUSDRUCK DER MEHR‐/WENIGER‐RECHNUNG

Gerade aus der Anlagenbuchhaltung können oft sehr viele Datensätze in die Mehr‐/Weniger‐Rechnung

importiert werden. Damit der Ausdruck trotz allem übersichtlich bleibt, kann in der Ausdruckgestaltung

hinterlegt werden, dass die Einträge kumuliert dargestellt werden sollen.

Seite 50/6630. SONSTIGE THEMEN

In den Paketen Anlagenbuchhaltung und Bilanzierung gab es noch folgende wichtige Neuerungen.

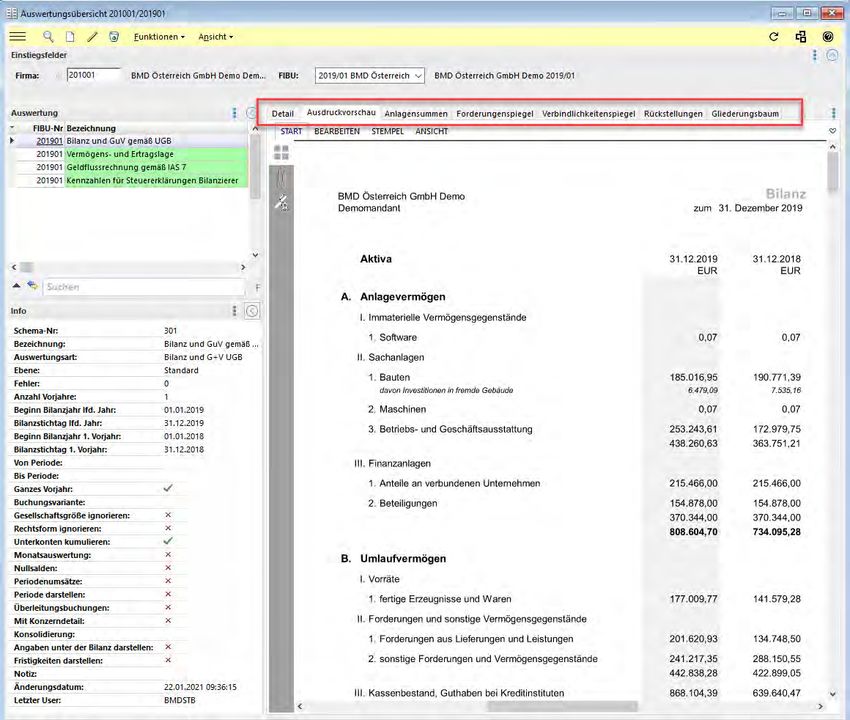

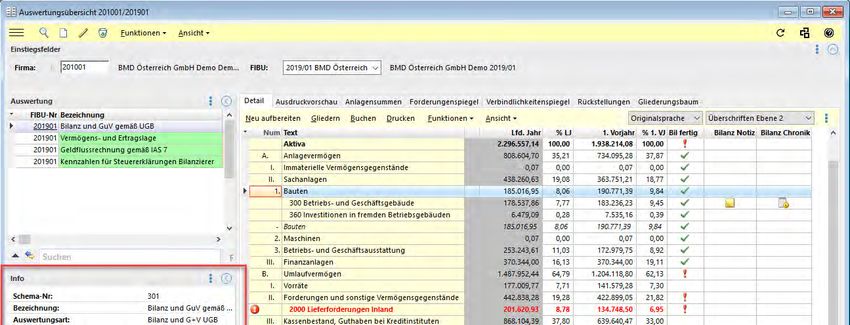

30.1. Auswertungsübersicht

Die Auswertungsübersicht wurde auf das flexible Layout umgestellt. Das flexible Layout des Fensters er‐

möglicht Ihnen die Auswertungsübersicht weiter zu personalisieren und somit besser an Ihre Bedürf‐

nisse anzupassen. Um die Auswertungen möglichst effizient kontrollieren und anpassen zu können, wer‐

den folgende Reiter im neuen Fenster automatisch angezeigt:

Info

Anlagensummen

Forderungenspiegel

Verbindlichkeitenspiegel

Rückstellungen

Zusätzlich können Sie auch noch weitere Reiter einblenden, wie z. B. den Gliederungsbaum, die Aus‐

druckvorschau etc.

Seite 51/6630.2. Konteninfo in Auswertungsübersicht

In den Auswertungen bzw. der Auswertungsübersicht können zusätzlich Spalten eingeblendet werden,

die Informationen zu den Sachkonten anzeigen.

Felder wie "Bilanzbuchung fertig", "Bilanz Notiz" und „Bilanz Chronik“ können mittels Doppelklick in das

betreffende Feld erfasst und verändert werden.

Soll in der Auswertungsübersicht der Status der Spalten "Bil fertig" auch auf den Überschriften angezeigt

werden, so kann dies unter "Ansicht" bzw. über das Burger‐Menü aktiviert werden.

Diese Einstellung bewirkt:

Wenn alle Konten einer Überschrift den Status "fertig" haben, wird auch auf der Überschrift das

Fertig‐Häkchen angezeigt.

Wenn eines der Konten einer Überschrift den Status "Vorbehalt" hat, wird dies auch auf der

Überschrift angezeigt.

Wenn eines der Konten einer Überschrift den Status "Fertig (nachträglich gebucht)" hat, wird

dies auch auf der Überschrift angezeigt.

Seite 52/66Bei Bedarf können Sie auch weitere Felder aus den Kontenstammdaten hinzufügen

(z. B. MWR‐Kennzahl, MWR‐Prozentsatz …).

Seite 53/6630.3. Info‐Reiter in Auswertungsübersicht

Der neu implementierte Info‐Reiter in der Auswertungsübersicht bietet Ihnen eine Vielzahl an Informati‐

onen zur markierten Auswertung. Sie finden darin z. B.:

Schema‐Nummer

Ebene: Diese zeigt Ihnen, ob in der Auswertung kanzlei‐ oder firmenbezogene Überschriften

vorhanden sind.

Informationen zu den getroffenen Einstellungen bei der Aufbereitung der Auswertung (Von‐Pe‐

riode – Bis‐Periode, ganzes Vorjahr, Buchungsvariante, Fremdsprachen …)

Konsolidierte FIBUs mit Firmen‐ und FIBU‐Nummern und Bezeichnung in der verwendeten Rei‐

henfolge

Fehler: Enthält die Auswertung Fehler, so wird dies hier angezeigt. Mit Doppelklick erhalten Sie

detaillierte Informationen zum Fehler. Diese Kontrolle beinhaltet beispielsweise folgende Prü‐

fungen:

o Spiegelfehler

o Fehlerhafte Kontenarten in der Kontenzuordnung

o Ungegliederte Konten

o Vorbehalte auf Konten

o Jahresgewinn aus Bilanz weicht ab von GuV

Notiz: Hier können Sie mit Doppelklick eine Notiz zur Auswertung erfassen.

Änderungsdatum, letzter User

Seite 54/66Seite 55/66

30.4. Bilanz‐Ausdruck im Querformat aus Auswertungsübersicht

Eine querformatige Bilanz kann nun auch über die Auswertungsübersicht gedruckt werden. Dafür sind

im Druckdialog die Formate A4 und A3 einstellbar.

Seite 56/6630.5. Vergleich zweier Gliederungsschemen

In den Gliederungstexten können anhand der Funktion "Vergleich zweier Gliederungsschemen" Unter‐

schiede zwischen zwei Gliederungsschemen ermittelt werden. Dies wird benötigt, um z. B.

bei einer Kopie eines Gliederungsschemas oder

bei kanzlei‐, firmen‐ oder fibubezogenen Änderungen

festzustellen, wo genau die Abweichungen liegen.

Für die Verwendung der Funktion wird in den Gliederungstexten die gewünschte Auswertung markiert

und unter Extras die Funktion "Vergleich zweier Gliederungsschemen" gestartet:

Im nachfolgenden Fenster kann nun das Vergleichsschema ausgewählt werden. Im ersten Überblick

werden die beiden Auswertungen gegenübergestellt und man sieht im Feld "Status", ob die Auswertun‐

gen übereinstimmen oder abweichen. Folgende Funktionen stehen hier zur Verfügung:

Auswahl zu prüfende Felder: Dadurch können jene Felder ausgewählt werden, die beim Gliede‐

rungsschemavergleich geprüft werden sollen.

Details anzeigen: Diese Funktion stellt die beiden Auswertungen im Detail gegenüber.

Seite 57/66Im Detail werden nun die einzelnen Positionen der Auswertungen gegenübergestellt. Folgende Funktio‐

nen stehen hier zur Verfügung:

Gleiche, Unterschiedliche, Nur links vorhandene, Nur rechts vorhandene: Hiermit kann ausge‐

wählt werden, welche Positionen angezeigt werden sollen.

Linken Datensatz löschen

Rechten Datensatz löschen

Datensatz kopieren: Wenn eine Überschrift aus der einen in die andere Auswertung kopiert wer‐

den soll.

Seite 58/6630.6. Anlagen‐Explorer mit flexiblen Fenstern Ab der Version 2020.23.26 wird der Anlagen‐Explorer in neuem Design mit flexiblen Fenstern gestartet. Der Anlagen‐Explorer teilt sich in drei Bereiche: Der grüne Bereich kennzeichnet die Einstiegsfelder zur Anlagenbuchhaltung. Die roten Bereiche zeigen die Menüleisten je Frame/Fenster. Die blauen Bereiche zeigen auswählbare Reiter. In diesem Beispiel gibt es eine Kostenrechnung mit Kos‐ tenstellen. Weiters wird in der FIBU mit Filialen gebucht. Gibt es weder eine Kostenrechnung noch Filia‐ len, sehen Sie nur den Reiter „Konten“. Im Burger‐Menü des Anlagen‐Explorers können Sie einzelne Menüfunktionen ein‐ bzw. ausblenden. Werden Menüfunktionen nie oder nur sehr selten benötigt, können diese standardmäßig nicht ange‐ zeigt werden. Mit dem Häkchen können diese Funktionen wieder eingeblendet werden. Wird eine Funk‐ tion nur ausnahmsweise benötigt, können Sie diese auch mittels Doppelklick aus dem Burger‐Menü star‐ ten. Seite 59/66

Im Anlagen‐Explorer können Sie nun auch das Layout individuell anpassen. Um Reiter ein‐ bzw. auszu‐

blenden, öffnen Sie in der Menüleiste „Anlagen‐Explorer“ das Burger‐Menü (links oben):

Im Punkt „Layout“ können Sie den gewünschten Bereich ein‐ bzw. ausblenden. Bestätigen Sie Ihre Aus‐

wahl mit Übernehmen.

Weiters stehen Ihnen noch folgende Funktionen im Layout zur Verfügung:

Layout‐Änderungen sind grundsätzlich immer userspezifisch. Unter "Administration"

können Sie ein Layout als Standard abspeichern, damit alle User die gleichen Layout‐

Einstellungen haben.

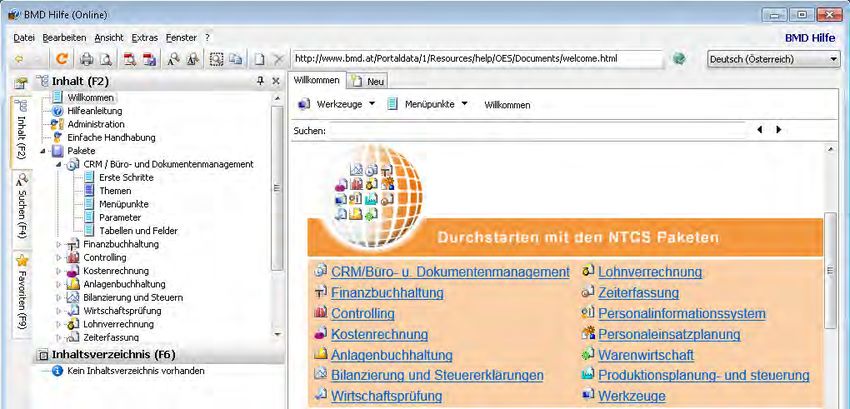

Seite 60/6631. TIPP: WEITERFÜHRENDE INFORMATIONEN 31.1. BMD Hilfe Die BMD Hilfe – stets mit UMSCHALT + F1 verfügbar – ist Ihr unentbehrliches Informationswerkzeug für alle Themen rund um BMD NTCS. Egal, ob Sie gerade erst mit BMD NTCS beginnen oder schon ein lang‐ jähriger Profi sind ‐ es gibt immer wieder neue Inhalte und auch so manche neue Funktionalität zu ent‐ decken und das von drei wesentlichen Einstiegspunkten pro Paket aus: Für alle Neueinsteigenden bieten sich die Ersten Schritte an. Hier finden Sie methodisch aufbereitete Informationen z. B. rund um das Thema einer Finanzbuchhaltung: Welche Überlegungen muss ich im Vorfeld anstellen (Standardkontorahmen usw.)? Welche Daten muss ich anlegen, welche Einstellungen kann ich treffen? Wie kann ich Daten aus einem anderen System übernehmen? Wie kann mein Arbeits‐ prozess aussehen? Welche Auswertungsmöglichkeiten habe ich? … Die Themen hingegen bieten Ihnen einen Überblick zu weiterführenden Arbeitsprozessen. Hier geleiten wir Sie durch alle Schritte und Aufrufe, die z. B. für eine Jahresübernahme oder im Rahmen des Zah‐ lungsverkehrs notwendig sind. Als Ergänzung dazu erhalten Sie bei den Menüpunkten eine detaillierte Beschreibung der Funktionalität eines Menüaufrufes. Sie erfahren, wozu dieser Menüpunkt dient, welche Funktionsaufrufe möglich sind, welche Ausdrucke zur Verfügung stehen usw. Dabei bietet Ihnen die BMD Hilfe alle Annehmlichkeiten eines modernen internetbasierten Informati‐ onssystems. Blaue, unterstrichene Texte beinhalten Links, die Sie sofort weiterführen: zu einem Menüaufruf, um bestimmte Funktionen gleich auszuführen, in ein anderes Hilfedokument für vertiefende Informationen, zu einem Lernvideo für praktische Vorführungen oder auch zu unseren Antworten auf die uns am häufigsten gestellten Fragen (FAQ). Seite 61/66

31.2. BMD Clientsinfo

Die BMD Clientsinfo vereint alle unsere digitalen Unterstützungssysteme in einem zentralen Suchsys‐

tem. Exklusiv für Sie als BMD‐Kunde mit Wartungsvertrag stehen Ihnen hier sämtliche von uns angebo‐

tenen Inhalte zentral und aktuell zur Verfügung. Sie können rund um die Uhr von jedem beliebigen End‐

gerät über unsere Homepage www.bmd.at bzw. direkt mit clientsinfo.bmd.at in die Clientsinfo einstei‐

gen. Aus der BMD NTCS heraus klicken Sie am einfachsten im BMD Startbaum (F9) auf :

Sie werden sofort mit Ihrem Clientsinfo‐Bereich verbunden. Falls Sie nicht über die BMD NTCS einstei‐

gen, benötigen Sie zur Authentifizierung Ihre sechsstellige Kundennummer und die ersten fünf Buchsta‐

ben Ihres Firmennamens (mit korrekter Groß‐ und Kleinschreibung).

Damit stehen Sie schon in der Suchmaske und können wie bei Google jedes beliebige Stichwort oder

auch mehrere Wörter, Phrasen bzw. Wortteile eingeben. Durchsucht werden dann folgende Inhalte:

BMD Hilfe – unsere bewährte Onlinehilfe in der aktuellsten Version

FAQ – Antworten auf Ihre häufigsten Fragen

Lernvideos – in kurzen Sequenzen führen wir Sie durch Abläufe und erklären Zusammenhänge.

Beispieldateien – wie der aktuelle Kontorahmen

Newsletter – Informationen zu Programmänderungen und Neuerungen

Updateinformationen – Infos zum Jahresupdate oder anderen Updates

Weitere Infos

Seite 62/66Natürlich können Sie vorab auch rechts oben den zu durchsuchenden Bereich einschränken auf z. B. NTCS und das gewünschte Paket: Seite 63/66

31.2.1. Suchen und Filtern

Auf der linken Seite stehen Ihnen Suchfilter zur Verfügung, mit denen Sie auf Knopfdruck die Ergebnisse

weiter einschränken können: auf die Software, das Paket, ein Modul, einen Dokumententyp oder auch

die Version. Möchten Sie die Einschränkung wieder aufheben, klicken Sie auf Alle.

Sobald Sie die Maus auf ein Suchergebnis bewegen, sehen Sie rechts eine entsprechende Vorschau und

können dort auch gleich im Dokument scrollen oder das Video starten. Ein Klick auf den Suchtreffer öff‐

net das Dokument.

Die Inhalte unserer Dokumente sind natürlich ganz normal im Browser durchsuchbar (STRG + F). Zusam‐

mengehörige Inhalte wie Lernvideos etc. sind untereinander verlinkt.

Seite 64/6631.3. Empfehlenswerte Seminare Vielleicht sehen oder hören wir uns in einem WebSeminar oder direkt an der BMD Akademie wieder. Informieren Sie sich gleich unter im BMD Startbaum oder direkt unter http://www.bmd.at über unsere Seminare: Seite 65/66

Wir hoffen, dass wir Ihnen einen guten Einblick in die Jahressteuer‐

erklärungen 2020 bieten konnten und wünschen Ihnen viel Spaß und Erfolg

bei der Arbeit mit der BMD Business Software!

Seite 66/66STARKE LÖSUNGEN FÜR JEDE UNTERNEHMENS- UND KANZLEIGRÖSSE

Von BMD erhalten Sie integrierte Softwarelösungen, ein Lösungen seit über 40 Jahren aus. Alle Produkte aus einer

umfassendes Aus- und Weiterbildungssystem und Unter- Hand ermöglichen eine unerreichte Integration der einzelnen

stützung in allen Fragen der Informationstechnologie. Inno- Teilbereiche und die bestmögliche Zusammenarbeit mit

vation, Branchenkenntnis und Perfektion zeichnen die BMD Ihren Kunden.

BMDCONSULT

Die Gesamtlösung für Steuerberater und Wirtschaftsprüfer

BMDACCOUNT

Die Komplettlösung für das Rechnungswesen

BMDHRM

Lohn & Human Resource Management

BMDCRM

Büro-, Kunden- & Dokumentenmanagement

BMDCOMMERCE

Von der Faktura bis zur kompletten

ERP-Lösung

BMDPROJEKT

Die Gesamtlösung für projektorientierte

Unternehmen

BMDWEB

Das Unternehmen auf dem Smartphone

BMDCLOUD

We make business easy

BMDÖSTERREICH: Franz-Brötzner-Straße 12 BMDSCHWEIZ: BMDTSCHECHIEN:

5071 Wals bei Salzburg

BMD SYSTEMHAUS GesmbH Tel. +43 (0)50 883 4600 BMD Systemhaus Schweiz AG Komplexní informační

Sierninger Straße 190 Oststraße 8 technologie s.r.o. (VOP)

4400 Steyr Brauquartier 7/Top 9 8500 Frauenfeld Salvátorská 931/8

Tel. +43 (0)50 883 8055 Graz Tel. +41 (0)52 723 00 55 11000 Prag 1

Tel. +43 (0)50 883 Fax +41 (0)52 723 00 51 Tel. & Fax +420 222 521052

Landstraße 66

4020 Linz BMDDEUTSCHLAND: BMDUNGARN: BMDSLOWAKEI:

Tel. +43 (0)50 883

BMD GmbH BMD Rendszerház Kft. BMD Business Solutions s.r.o.

Storchengasse 1 Donnerstraße 10 Forgách u. 19. Suché Mýto 1

1150 Wien 22763 Hamburg 1139 Budapest 81103 Bratislava

Tel. +43 (0)50 883 4000 Tel. +49 (0)40 554 3920 Tel. +36 1 235 7090 Tel. +421 (0)220 861 990

Fax +36 1 235 7099 Fax +421 (0)220 861 991

www.BMD.comSie können auch lesen