KAPITALMARKTAUSBLICK 2021 - DR. ULRICH KAFFARNIK - FINANCIAL PLANNING ...

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Werbemittel

Diese Präsentation wurde ausschließlich für Institutionelle

und Semi-Institutionelle Vertriebspartner erstellt.

Eine Weitergabe an Privatpersonen ist nicht gestattet.

KAPITALMARKTAUSBLICK 2021

DR. ULRICH KAFFARNIK

Januar 2021

Pullach | Frankfurt | Köln | Luxemburg | Zürich

1

2021 – DAS JAHR DES IMPFSTOFFS NICHT DES VIRUS

Quelle. BofA Global Investment Strategy, Bloomberg Stand. Dezember 2020

2

EMERGING MARKETS VS. ENTWICKELTE LÄNDER

Bruttosozialprodukt (Veränderung ggü. Vorjahr in %)

10

8

6

4

2

0

-2

-4

-6

'90 '91 '92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18 '19 '20

Emerging Markets Entwickelte Länder

Stand: Dez '20

Quelle: Thomson Reuters Datastream

3

USA GELDMENGE M2

4

STAATSVERSCHULDUNG

Staatsschulden 2020 (in % des BIP, Prognose)

Japan 266,2

Griechenland 207,1

Italien 159,6

Portugal 135,1

USA 131,2

Spanien 120,3

Belgien 117,7

Frankreich 115,9

Zypern 112,6

Großbritannien 104,4

Österreich 84,2

Slowenien 82,2

Deutschland 71,2

Finnland 69,8

Slowakei 63,4

Irland 63,1

China 61,7

Niederlande 60,0

Malta 55,2

Luxemburg 25,4

Estland 17,2

Quelle: Thomson Reuters Datastream Stand: 12.01.2021

5

ECRI INDIKATOR USA

6USA: SOLIDE SITUATION DER PRIVATEN HAUSHALTE

Quelle: bcaresearch.com, Federal Reserve Stand: Dezember 2020

7ARBEITSLOSENQUOTE VS. INFLATION USA

8INDUSTRIEPRODUKTION DEUTSCHLAND, FRANKREICH UND

ITALIEN

9RENDITE STAATSANLEIHEN (10 JAHRE)

DEUTSCHLAND UND USA

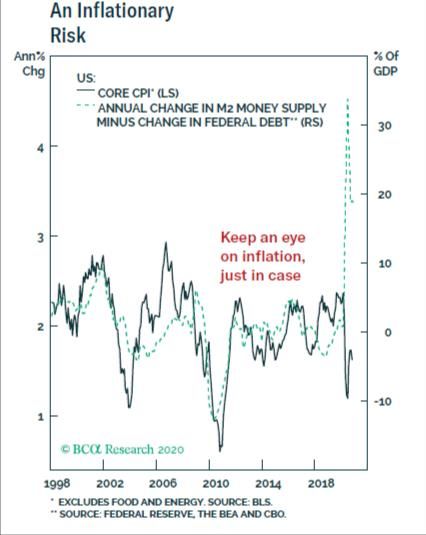

10DER STARKE GELDMENGENIMPULS BIRGT INFLATIONSRISIKEN

Quelle: bcaresearch.com, BLS, Federal Reserve, THE BEA AND CBO Stand: Dezember 2020

11FED-ANKÄUFE

FED-Ankäufe und Rendite 10-jährige US-Treasuries

4,5

4,0

3,5

3,0

Rendite in %

2,5

2,0

1,5

1,0

0,5

0,0

1 11 21 31 41 51 61 71 81 91 101

Anzahl Wochen

10yr US-Treasuries (QE4) 10yr US-Treasuries (QE1) 10yr US-Treasuries (QE2) 10yr US-Treasuries (QE3)

Stand: 13.01.2021

Quelle: Datastream

12KURS UND KBV NASDAQ 100

10 14.000

9

12.000

8

Kurs-/Buchwertverhältnis

7 10.000

Index in Punkten

6

8.000

5

6.000

4

3 4.000

2

2.000

1

0 0

2002

2006

2010

2014

2018

2001

2003

2004

2005

2007

2008

2009

2011

2012

2013

2015

2016

2017

2019

2020

2021

Jahre

Nasdaq 100 Index Kurs-/Buchwertverhältnis Nasdaq 100 Index (rechte Achse)

Quelle: Bloomberg Stand: 14.01.2021

13ANTEIL IT UND & COMMUNICATION SERVICES AN

VERSCHIEDENEN REGIONALEN INDIZES*

45

40

40

35

30 29

27

25

22 22

in %

20 18 18

17

15

12

10

10

5

0

USA Asia Pacific ohne Japan China Japan Europa

aktuell vor 10 Jahre

*MSCI Indizes, basierend auf Global Industry Classification Standard

Quelle: Datastream, Worldscope, Goldman Sachs Global Investment Research Stand: September 2020

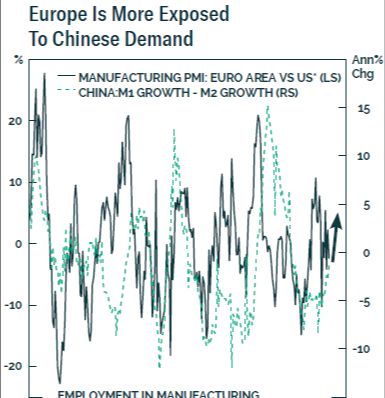

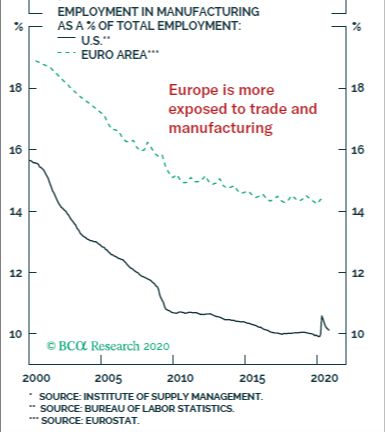

14EUROPA IST STÄRKER VOM INTERNATIONALEN HANDEL

ABHÄNGIG ALS DIE USA

Quelle: bcaresearch.com, Institute of supply management, Bureau of labor statistics, EUROSTAT Stand: Dezember 2020

15OUTPERFORMANCE MSCI WORLD EMERGING MARKETS

VS. DEVELOPED MARKETS SEIT MÄRZ 2020

16BEWERTUNGEN WACHSTUMS- / VALUEAKTIEN

Wachstumsaktien USA Kurs/Buchwert Dividendenrendite in %

10,61 0,58

Valueaktien EAFE* Kurs/Buchwert Dividendenrendite in %

0,98 2,95

* Europa , Austra la sie n, Fe rne r O ste n

Q ue lle : Re finitiv Da ta stre a m S ta nd: Ja n 2 0 2 1

17KURS-BUCH-VERHÄLTNIS: DIFFERENZ US-

WACHSTUMS- UND EAFA SUBSTANZAKTIEN

DJE Kapital AG 18FED-ANKÄUFE

FED-Ankäufe und Wertentwicklung S&P 500 Composite

50%

40%

Wertentwicklung S&P 500 in %

30%

20%

10%

0%

-10%

-20%

-30%

1 11 21 31 41 51 61 71 81 91 101

Anzahl Wochen

S&P 500 (QE4) S&P 500 (QE1) S&P 500 (QE2) S&P 500 (QE3)

Stand: 13.01.2021

Quelle: Datastream

19USA: MARKTKAPITALISIERUNG UND BIP

Marktkapitalisierung / BIP USA

Verhältnis

2,50

2,00

1,50

1,00

0,50

0,00

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Marktkapitalisierung / BIP* USA

* US GDP Chained 2009 Dollars SAAR Stand: 15.01.2021

Quelle: Bloomberg

20S&P 500 GEWINNRENDITE MINUS RENDITE 10-JÄHRIGE

US TREASURIES

21MARKTKAPITALISIERUNG DEUTSCHE AKTIEN UND BIP

DEUTSCHLAND

Marktkapitalisierung deutsche Aktien und BIP Deutschland

70%

60%

50%

in %

40%

30%

20%

10%

0%

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019

Marktkapitalisierung/BIP Deutschland

Quelle: Bloomberg Stand: 15.01.2021

22CHINA GDP > US GDP NACH 2028

Quelle: BofA Global Investment Strategy, IMF Stand: Oktober 2020

23KURSENTWICKLUNG WICHTIGER COVID-19 IMPFSTOFF-

ENTWICKLER: CUREVAC, BIONTECH UND MODERNA

24BULLISH CONSENSUS AKTIEN

25INDIVIDUAL INVESTORS SURVEY

(AMERICAN ASSOCIATION OF INDIVIDUAL INVESTORS - AAII)

26SENTIX EMERGING MARKETS SENTIMENT

27Index in Punkten

70

95

75

80

85

90

105

100

2010

2010

2010

Quelle: Bloomberg

2010

2011

2011

2011

USD Currency Index DXY

2011

USD Currency Index DXY

2012

2012

2012

2012

2013

2013

2013

2013

2014

2014

USD TECHNISCH VERWUNDBAR

2014

2014

2015

2015

Jahre

2015

2015

2016

2016

2016

2016

2017

2017

2017

2017

2018

2018

2018

2018

2019

2019

2019

2019

2020

2020

2020

2020

14.01.2010 - 14.01.2021

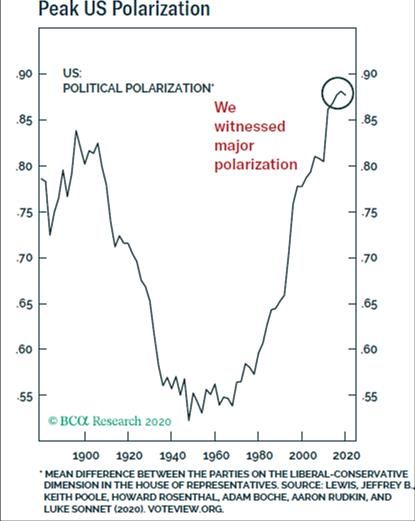

28USA: UNTERSCHIED HINSICHTLICH LIBERALER UND

KONSERVATIVER THEMEN IM REPRÄSENTANTENHAUS

Quelle: bcaresearch.com Stand: Dezember 2020

29MISSTRAUEN GEGENÜBER CHINA STEIGT ÜBERALL

Quelle: bcaresearch.com, PEW Research Stand: Dezember 2020

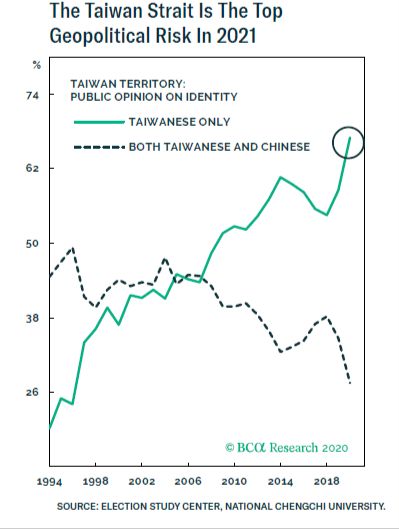

302021:

STRAßE VON TAIWAN GRÖßTES GEOPOLITISCHES RISIKO

Quelle: bcaresearch.com, Elections study center, National Chengchi University Stand: Dezember 2020

31WAS IM JAHR 2021 ÜBERRASCHEN WÜRDE

▪ Wieder nix mit europäischen Aktien: Der STOXX 600 scheitert zum

sechsten Mal an der „ewigen Mauer“ (400-420 Zone)

▪ Wieder ein gutes Bond-Jahr: Zehnjährige Treasury rentieren negativ und

die Rendite für zehnjährige Bunds fällt auf minus 1%

▪ Wieder was: Covid 19 mutiert zu „Covid 20“: Die Deflationsbefürchtungen

kommen zurück und die Aktienmärkte stürzen ab

▪ Gold wird seinem Status als sicherer Hafen nicht gerecht und bricht um

20% ein

▪ Der Hype um Tesla endet: Die Aktie halbiert sich

▪ Old Tech is back: IBM, Intel und Co. performen den Markt deutlich aus

32DJE - ZINS & DIVIDENDE PA

Asien seit Auflage

Asien

33DJE - ZINS & DIVIDENDE PA

KEY FACTS UND MEHRWERT & ABGRENZUNG

Key Facts

* ▪ Ausgewogener Mischfonds

▪ Benchmarkunabhängig

▪ Bottom Up Ansatz

▪ Substanz- und

dividendenstarke

Unternehmen

▪ ESG Standards

▪ Langjähriger Track Record

Mehrwert & Abgrenzung

▪ Aktive Quotensteuerung

▪ Fokus auf Ausschüttungen

▪ Basis für langfristigen

Vermögensaufbau

Ausgewogenes Chance-Risiko-Profil mit geringem maximum Drawdown und geringer Volatilität

* Quelle: DJE Kapital AG

34DJE - ZINS & DIVIDENDE PA

3536

RECHTLICHE HINWEISE

In den vorangegangenen Darstellungen werden ausschließlich Börsen- und Wirtschaftsinformationen und allgemeine Marktdaten

betrachtet. Sie sind lediglich in Grundzügen dargestellt. Aufgrund der Darstellungen können keine Rückschlüsse auf einzelne von der

DJE Gruppe angebotenen Produkte oder Dienstleistungen gezogen werden. Alle Angaben dieser Übersicht sind mit Sorgfalt und nach

bestem Wissen entsprechend dem Kenntnisstand zum Zeitpunkt der Erstellung gemacht worden. Trotz aller Sorgfalt können sich die

Daten inzwischen verändert haben.

Eine Haftung oder Garantie für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Information kann daher nicht

übernommen werden. Dies gilt nicht für Vorsatz und grobe Fahrlässigkeit.

Eine zukünftige positive Entwicklung der dargestellten Indizes, Börsen- und Wirtschaftsinformationen, Kurse, Märkte, Indikatoren,

allgemeine Marktdaten, Renditen oder sonstige Inhalte kann nicht garantiert werden. Diese können sich auch verschlechtern.

Wertpapiere und sonstige Instrumente unterliegen u.a. Kurs- und Währungsschwankungen, die die Rendite steigern oder reduzieren

können. Es kann grundsätzlich zum Verlust des eingesetzten Kapitals kommen.

Die nachfolgenden Darstellungen dienen lediglich der eigenverantwortlichen Information. Sie können eine Aufklärung durch Ihren

Berater nicht ersetzen. Die Darstellungen sind nicht geeignet, die Chancen und Risiken der von der DJE Gruppe angebotenen Produkte

und Dienstleistungen darzustellen.

Inhalt und Struktur dieser Präsentation ist urheberrechtlich geschützt. Die Vervielfältigung von Informationen oder Daten, insbesondere

die Verwendung von Texten, Textteilen oder Bildmaterial, bedarf der vorherigen Zustimmung der DJE Kapital AG.

Begriffserläuterungen finden Sie in unserem Glossar unter: www.dje.de/DE_de/fonds/fondswissen/glossar

3637

DISCLAIMER

Die in diesem Dokument enthaltenen Angaben stellen keine Anlageberatung dar, sondern dienen ausschließlich der

Produktbeschreibung. Eine Anlageentscheidung sollte in jedem Fall auf Grundlage des vollständigen Verkaufsprospekts,

der wesentlichen Anlegerinformationen (KID) ergänzt durch den jeweiligen letzten geprüften Jahresbericht und zusätzlich durch den

jeweiligen Halbjahresbericht, falls dieser jüngeren Datums als der letzte Jahresbericht vorliegt, getroffen werden, welche die allein

verbindliche Grundlage des Kaufs darstellen.

Die vorgenannten Unterlagen erhalten Sie in elektronischer oder gedruckter Form kostenlos bei Ihrem Finanzberater,

der DJE Kapital AG, Pullacher Straße 24, 82049 Pullach, Deutschland, der DJE Finanz AG, Talstraße 37 (Paradeplatz),

8001 Zürich, Schweiz, und, sofern es sich um Luxemburger Fonds handelt, bei der DJE Investment S.A., Büro:

4, rue Thomas-Edison, 1445 Luxemburg, Luxemburg. Der Verkaufsprospekt enthält ausführliche Risikohinweise.

Steuerliche Informationen entnehmen Sie bitte dem vollständigen Verkaufsprospekt. Personen, die Investmentanteile erwerben wollen,

halten oder eine Verfügung im Hinblick auf Investmentanteile beabsichtigen, wird empfohlen, sich von einem Angehörigen der

steuerberatenden Berufe über die individuellen steuerlichen Folgen des Erwerbs, des Haltens

oder der Veräußerungen der in dieser Unterlage beschriebenen Investmentanteile beraten zu lassen. Die steuerliche Behandlung hängt

von den persönlichen Verhältnissen des jeweiligen Kunden ab und kann künftig Änderungen unterworfen sein.

Die in diesem Dokument enthaltenen Aussagen geben die aktuelle Einschätzung der DJE Kapital AG wieder.

Die zum Ausdruck gebrachten Meinungen können sich jederzeit, ohne vorherige Ankündigung, ändern.

Berechnungen der Wertentwicklung nach BVI-Methode, d.h. ohne Berücksichtigung des Ausgabeaufschlages. Individuelle Kosten wie

beispielsweise Gebühren, Provisionen und andere Entgelte sind in der Darstellung nicht berücksichtigt und würden sich bei der

Berücksichtigung negativ auf die Wertentwicklung auswirken. Anfallende Ausgabeaufschläge reduzieren das eingesetzte Kapital sowie

die dargestellte Wertentwicklung. Frühere Wertentwicklungen, Simulationen oder Prognosen sind kein verlässlicher Indikator für die

künftige Wertentwicklung.

Die ausgegebenen Anteile dieses/dieser Fonds dürfen nur in solchen Rechtsordnungen zum Kauf angeboten oder verkauft werden, in

denen ein solches Angebot oder ein solcher Verkauf zulässig ist. So sind die Anteile dieses /dieser Fonds insbesondere nicht gemäß

dem US-Wertpapiergesetz (Securities Act) von 1933 in seiner aktuellen Fassung zugelassen und dürfen daher weder innerhalb der USA

noch US-Bürgern oder in den USA ansässigen Personen zum Kauf angeboten oder verkauft werden.

3738

RISIKOHINWEISE:

• Frühere Wertentwicklungen sind kein verlässlicher Indikator für die künftige Wertentwicklung.

• Bisher bewährter Analyseansatz garantiert keinen künftigen Anlageerfolg.

• Preisrisiken von Anleihen bei steigenden Zinsen:

Das Zinsänderungsrisiko ergibt sich aus der Unsicherheit über die künftigen Veränderungen des Marktzinsniveaus. Als

Käufer eines festverzinslichen Wertpapiers sind Sie einem Zinsänderungsrisiko in Form eines Kursverlustes ausgesetzt,

wenn das Marktzinsniveau steigt. Dies kann zu einer eingeschränkten Veräußerbarkeit des Wertpapiers oder zu einem

Vermögensverlust führen.

• Währungsrisiken durch Auslandsanteil im Portfolio

•Sie sind einem Währungsrisiko ausgesetzt, wenn in eine fremde Währung lautende Wertpapiere oder Anleihen

investiert wird und der zu Grunde liegende Devisenkurs sinkt. Durch die Aufwertung des Euro (Abwertung der

Auslandswährung) verlieren die in Euro bewerteten ausländischen Vermögenspositionen an Wert. Zum Kursrisiko

ausländischer Wertpapiere kommt damit das Währungsrisiko hinzu - auch wenn die Papiere an einer deutschen Börse in

Euro gehandelt werden. Sie können einen Vermögensverlust erleiden, wenn die ausländische Währung, in der die

Anlage getätigt wurde, gegenüber der heimischen Währung abgewertet wird.

• Aktienmarktrisiko durch möglichen Kursverfall aufgrund schwieriger Marktbedingungen

Wertpapiere unterliegen marktbedingten Kursschwankungen, die möglicherweise nicht durch das aktive Management

des Vermögensverwalters oder des Anlageberaters ausgeglichen werden können

• Inflationsrisiko

•Je nach Höhe der Inflationsrate und dem realisierten Ertrag von Dividendeneinnahmen und Kursgewinnen oder

Kursverlusten kann sich eine negative oder eine positive Realverzinsung ergeben.

•Es besteht das Risiko, dass ein ausländischer Schuldner ausfällt, obwohl er zahlungsfähig ist. Denn trotz der

Zahlungsfähigkeit besteht das Risiko fehlender Transferfähigkeit und –bereitschaft seines Sitzlandes die Zins- und

Tilgungsleistungen nicht fristgerecht oder überhaupt nicht zu leisten. Bei Wertpapieren in Fremdwährungen kann es

dazu kommen, dass Ausschüttungen in Währungen gewährt wrden, die auf Grund eingetretener

Devisenbeschränkungen nicht mehr konvertierbar sind.

• Länder-, Bonitäts- und Liquiditätsrisiken der Emittenten

Bei Anleihen zählt die Bonität des Emittenten zu den wichtigsten Auswahlkriterien. Die Bonität eines Emittenten kann

sich während der Laufzeit der Anleihe derart verschlechtern, dass die Zins- und Tilgungszahlungen des Emittenten nicht

nur gefährdet sind, sondern sogar ausfallen. Dies kann zu einem vollständigen Verlust Ihres Anlagebetrages bedeuten.

• Langfristige Erfahrungen, Zertifikate und Auszeichnungen garantieren keinen Anlageerfolg.

38Sie können auch lesen