Kehrt jetzt die Inflation zurück? - Der Chefökonom - 28. Mai 2021 - Handelsblatt

←

→

Transkription von Seiteninhalten

Wenn Ihr Browser die Seite nicht korrekt rendert, bitte, lesen Sie den Inhalt der Seite unten

Der Chefökonom – 28. Mai 2021 Kehrt jetzt die Inflation zurück? Seit Jahren fluten die wichtigsten Zentralbanken ihre Volkswirtschaften mit Geld, doch erst jetzt steigen die Preise. Was das für eine mögliche Inflation bedeutet. von Professor Bert Rürup Die Inflation ist nicht tot, sie schläft, und niemand weiß, wann sie wieder erwacht. Vor allem in Deutschland, das im vergangenen Jahrhundert von zwei Hyperinflationen heimgesucht wurde, sind die Inflationsängste tief verwurzelt. Krisenpropheten aus dem akademischen oder publizistischen Lager bedienen diese Urangst nur zu gern. Allerdings ist Skepsis gegenüber diesen Vorhersagen angebracht. Denn die zum Teil immer noch an Universitäten gelehrten und lange Zeit von Bundesbank und anderen Notenbanken unterstellten Zusammenhänge zwischen Geldmenge und Inflation gelten heute offensichtlich nicht mehr. Das Credo des auf Geldwertstabilität fokussierten Monetarismus der 1970er- und 80er-Jahre war, dass bei jedem Verkauf oder Kauf von Gütern der gezahlte Geldbetrag genau der Gütermenge multipliziert mit dem Preis des Gutes entsprechen muss. Da diese Gleichung stets aufgeht, müssen Änderungen der umlaufenden Geldmenge zwangsläufig zu einer Steigerung des Preisniveaus führen - sofern die Umlaufgeschwindigkeit des Geldes konstant bleibt. Wirtschaftsnobelpreisträger Milton Friedman betonte: "Inflation ist immer und überall ein rein monetäres Phänomen." Daher könnten die Zentralbanken Inflation oder Deflation durch die Steuerung der Geldmenge begegnen. Das Problem dieser Theorie: Sie taugt für die Praxis nicht (mehr). Denn niemand kann die Umlaufgeschwindigkeit des Geldes bestimmen, geschweige denn prognostizieren. Und die Annahme, diese Umlaufgeschwindigkeit bleibe konstant, ist genauso richtig oder falsch wie jede andere Annahme. Das haben mittlerweile auch alle großen Notenbanken erkannt. Zunächst verzichteten sie auf die Steuerung der Geldmenge und versuchten sich stattdessen in der direkten Inflationssteuerung. Da auch diese versagte, setzen sie seit einigen Jahren auf Forward Guidance: Die Zentralbanken kommunizieren ihre geldpolitischen Absichten und hoffen, so die Inflationserwartungen steuern zu können. Nun lassen sich Inflationserwartungen aber nicht messen. Daher bemüht man Hilfsgrößen wie Devisentermingeschäfte sowie inflationsindexierte Anleihen und letztlich vor allem doch wieder die aktuell beobachtbare Preisentwicklung. Diese wiederum hängt stark von der Entwicklung des Ölpreises ab, der ungeachtet der angestrebten Dekarbonisierung der Weltwirtschaft nach wie vor

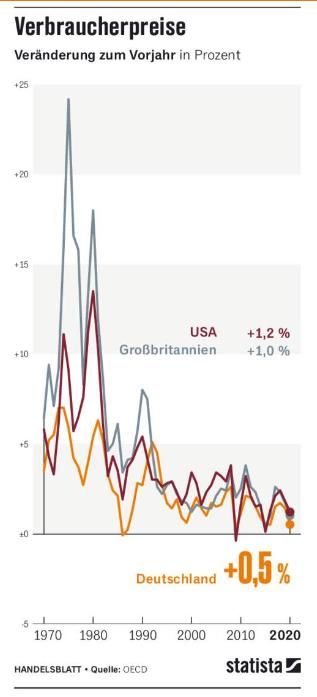

die Teuerungsrate stark beeinflusst. Zudem führen höhere Ölpreise mittelfristig zu steigenden Herstellungs- und Transportkosten bei einer Vielzahl von Gütern. Allerdings besteht die Gefahr echter Inflation nur dann, wenn sich diese Preissteigerungen zu einer Lohn-Preis-Spirale hochschaukeln. Tatsächlich waren weltweit die zurückliegenden vier Dekaden durch historisch niedrige Inflationsraten gekennzeichnet. Auslöser war eine kurzfristig anberaumte Pressekonferenz im Herbst 1979, auf der der damalige Fed-Chef Paul Volcker klarstellte, dass von da an die Inflationsbekämpfung die erste und zentrale Aufgabe der wichtigsten Notenbank der Welt sein werde. In der Folge stiegen die Zinsen in den USA auf fast 20 Prozent. Die USA rutschten in eine Rezession, was dem damaligen US-Präsidenten Jimmy Carter seine Wiederwahl kostete. Unter seinem Nachfolger Ronald Reagan wurden Deregulierung, schlanker Staat und Globalisierung zu den neuen Zauberworten, und auch die Inflation wurde weltweit zurückgedrängt - bis zum heutigen Tag. Viele Konsumgüter wurden als Folge von Outsourcing, Entmachtung der Gewerkschaften und technischem Fortschritt in den vergangenen Dekaden immer billiger. Gleichzeitig stiegen in den meisten Industrieländern die Löhne eher moderat, da die Arbeitgeber glaubhaft mit Produktionsverlagerungen in Niedriglohnländer drohen konnten. Seit Kurzem schürt eine seltsame Allianz aus konservativen deutschen und linken US-Ökonomen die Angst vor einer neuen Inflationswelle. Die einen beschwören die ultraleichte Geldpolitik der EZB als Inflationstreiber herauf. Die anderen sehen in den riesigen Konjunktur- und Infrastrukturpaketen der neuen US-Regierung die Hauptgefahr, da sie zu Überauslastung der Kapazitäten und damit zu Knappheit und Inflation führen könnten. Die Argumente des konservativen Lagers sind recht schwach. Denn anders als zu früheren Zeiten hoher Inflationsraten fließt das von der EZB geschaffene Geld kaum in die Realwirtschaft, sondern landet in Form von Staatsanleihen in den Tresoren der EZB oder treibt auf den Finanzmärkten die Börsenkurse in die Höhe. Gewichtiger ist das zweite Argument. Es krankt aber daran, dass man eine Überauslastung der Wirtschaft nicht wirklich erkennen kann, weil niemand in der Lage ist, die volkswirtschaftliche Produktionslücke zu messen oder zu berechnen - schon gar nicht in Echtzeit. So produzierte die deutsche Wirtschaft laut Bundeswirtschaftsministerium zwischen 2016 und 2019 um bis zu zwei Prozent über ihren Möglichkeiten, während von Inflation in Deutschland nichts zu spüren war. Hinzu kommt, dass es heute in Europa - anders als in den USA - keinen generellen Arbeitskräftemangel gibt. In vielen Euro-Ländern ist die Unterbeschäftigung erschreckend hoch; kräftige Lohnsprünge sind daher nicht in Sicht. 2

Unbestreitbar ist, dass in Deutschland in diesem Jahr eine Reihe von einmalig wirkenden Sondereffekten zusammentrifft und der Preisanstieg laut Bundesbankprognose in einzelnen Monaten vier Prozent erreichen dürfte. So stieg die Mehrwertsteuer wieder auf ihr Ursprungsniveau, die neue CO2-Abgabe verteuert Energie, und der Ölpreis hat sich von seinem Einbruch im Vorjahr erholt. Zudem dürfte es in einzelnen Bereichen zu Knappheiten kommen, wenn die pandemiebedingt zurückgestaute Nachfrage auf die Gütermärkte drängt. Dies werden Restaurants, Klubs, Konzert- und Reiseveranstalter sicher zu Preiserhöhungen nutzen. Es dürften allerdings einmalige Preissprünge bleiben. Es sind andere Effekte, die das Zeug haben, dauerhaft zu Inflationstreibern zu werden, ohne bislang ernsthaft diskutiert zu werden. So sind die Löhne in den asiatischen Schwellenländern in den vergangenen Jahren deutlich gestiegen. Weitere Preissenkungen bei importierten arbeitsintensiven Konsumgütern sind daher nicht mehr zu erwarten. Außerdem könnte die Bevölkerungsalterung in der Euro-Zone und in China für Verknappungen am Arbeitsmarkt sorgen und damit zu Lohnsteigerungen führen sowie Kostensteigerungen im Gesundheitswesen nach sich ziehen. Vor allem aber dürfte die Dekarbonisierung der Industrieproduktion die Herstellungskosten sehr vieler Produkte kräftig erhöhen, was zwangsläufig auf die Konsumentenpreise durchschlagen wird. Zudem könnten Handelskonflikte, Protektionismus und Autarkiebestrebungen zu Repatriierungen der Produktionen in die teuren Industrienationen führen. Solche strukturellen Verknappungen sind mit Wohlfahrtseinbußen verbunden, die von Notenbanken nicht verhindert werden können. Sorge sollte den Notenbanken indes eine Entankerung der Inflationserwartungen bereiten. Das Zusammenspiel von expansiver Geld- und expansiver Fiskalpolitik könnte diese Inflationserwartungen ansteigen lassen - trotz aller rationalen Erklärungen, diese als vorübergehendes Phänomen zu erachten. Deutlich höhere Realzinsen würden einige Euro-Staaten aber an die Grenzen ihrer Zahlungsfähigkeit führen. Eine prophylaktische Anhebung der kurzfristigen Leitzinsen könnte im jetzigen Umfeld dokumentieren, dass Preisstabilität für die EZB Vorrang hat. Gleichzeitig könnte die EZB damit ihre Erwartungen eines stärkeren Wachstums zum Ausdruck bringen, Finanzpolitiker disziplinieren und am Ende sogar einen wachstumsschädlichen Anstieg der langfristigen Zinsen verhindern. Der Chefökonom Prof. Bert Rürup ist Präsident des Handelsblatt Research Institute (HRI) und Chefökonom des Handelsblatts. Er war viele Jahre Mitglied und Vorsitzender des Sachverständigenrats und Berater mehrerer Bundesregierungen sowie ausländischer Regierungen. 3

Digital Mehr Analysen, Kommentare und Studien von Professor Rürup und seinem Team erhalten Sie auf der Webseite https://research.handelsblatt.com/de/ 4

Sie können auch lesen